「2億円あれば何年暮らせる?」

「早期リタイアはできる?」

「配当・利息生活はできる?」

事業の成功や相続、資産運用、宝くじの当選などによって、資産2億円を手にする方も少なくないでしょう。

2億円もあれば「一生安泰に暮らせる」と思うかもしれませんが、実際には、生活水準や支出スタイルによって、資産が尽きるスピードは大きく異なります。

そこで気になるのが、以下のような点でしょう。

本記事ではそんな疑問に答えるべく、「二億円あったら何年暮らせるのか」を、支出額別や資産運用の有無などの視点からシミュレーションします。

早期リタイアや利息・配当生活の可否、2億円の資産運用におすすめの投資先や注意点などもあわせて解説しますので、最後までお見逃しなく。

【2億円の資産を守りながら増やすなら】

2億円あっても、ただ預金しているだけでは将来インフレで目減りするリスクがあります。資産の価値を維持しつつ安定収益を得たいなら、年利17.35%の過去実績を誇るヘッジファンド「アクション」を活用した分散投資がおすすめです。

アクションの詳しい解説を見る

金融資産2億円を有する人の割合は?

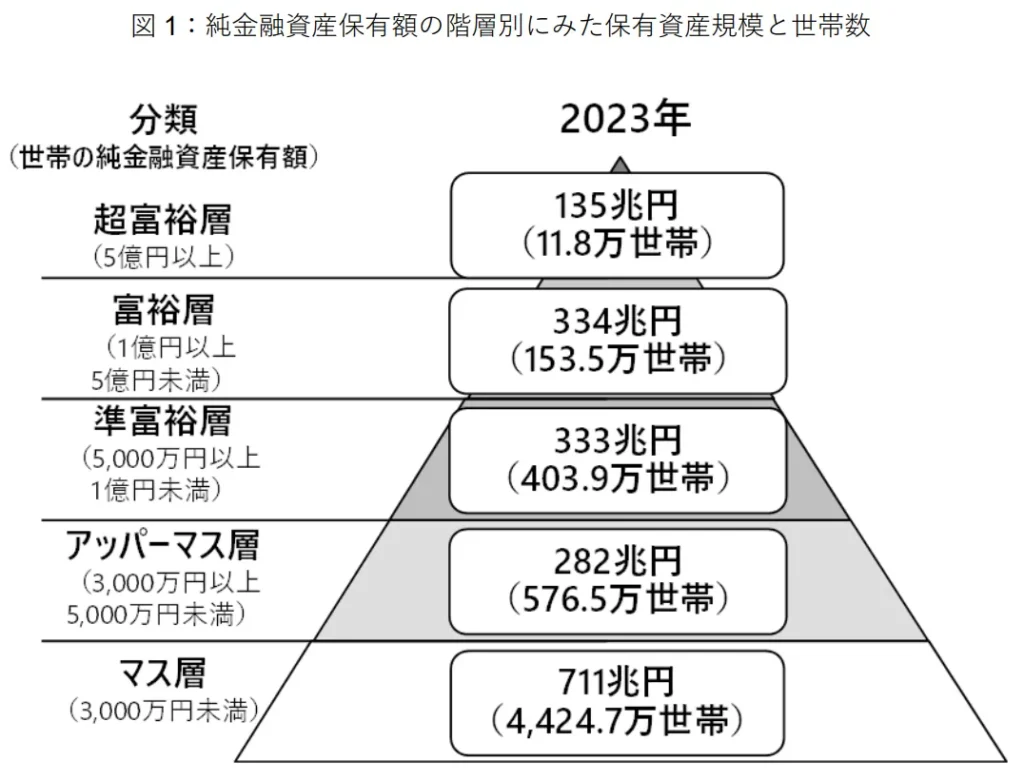

金融資産2億円を保有する人の割合を正確に示すデータはありませんが、野村総合研究所の最新調査(2025年2月13日発表)によると、2023年時点で純金融資産が1億円以上の世帯は約165.3万世帯と報告されています。

- 1億円以上〜5億円未満 (富裕層):153.5万世帯

- 5億円以上 (超富裕層):11.8万世帯

- 合計165.3万世帯 ※2021年の148.5万世帯から11.3%増加

これは割合にして日本の全世帯の約3%、つまり約33世帯に1世帯が1億円以上の金融資産を有するイメージです。

なお、このデータは純金融資産(負債を差し引いた金融資産)ベースであるため、不動産や金などの実物資産を含めれば、2億円以上の資産保有者の割合はさらに高くなるでしょう。

なお、純金融資産を増やしたいという方は、資産運用が一番の近道です。

収益力が高く、かつ安定的な資産形成を叶えたいという方は、「プライベートデット」や「ヘッジファンド」がおすすめです。

>>「プライベートデット」について詳しくはこちら

>>「ヘッジファンド」について詳しくはこちら

【検証】資産2億円で何年暮らせる?(資産運用しない場合)

では本記事の本題ですが、2億円の資産があったら一体何年暮らせるのでしょうか?

「2億円で何年暮らせる」支出額別シミュレーション

資産2億円(ここでは既出の純金融資産を指す)で何年暮らせるのかを考えるには、まず毎月どのくらいお金を使っているかを把握することが大切です。

以下は、標準的な暮らしをした場合の、勤労世帯・無職世帯の月の支出金額を示したものです。

| 支出内訳 | 勤労世帯(平均年齢が40代) | 無職世帯(平均年齢が70代) | |||

|---|---|---|---|---|---|

| – | 1人暮らし | 2人暮らし | 3人暮らし | 1人暮らし | 2人暮らし |

| 食料 | 45,750円 | 75,254円 | 84,708円 | 41,675円 | 74,082円 |

| 住居 | 31,415円 | 29,427円 | 19,772円 | 14,599円 | 17,041円 |

| 光熱・水道 | 11,142円 | 19,253円 | 22,157円 | 14,399円 | 21,541円 |

| 家具・家事用品 | 5,060円 | 12,326円 | 13,473円 | 6,354円 | 11,660円 |

| 被服及び履物 | 5,992円 | 9,631円 | 11,622円 | 3,336円 | 5,523円 |

| 保健医療 | 8,302円 | 12,984円 | 13,426円 | 8,258円 | 17,299円 |

| 交通・通信 | 23,806円 | 47,786円 | 47,605円 | 16,551円 | 28,831円 |

| 教育 | 8円 | 2,016円 | 19,728円 | 13円 | 131円 |

| 教養娯楽 | 22,640円 | 31,512円 | 30,022円 | 15,800円 | 24,968円 |

| その他の消費支出 | 29,834円 | 65,334円 | 58,848円 | 30,162円 | 49,387円 |

| 非消費支出 | 64,384円 | 119,139円 | 123,695円 | 12,444円 | 30,471円 |

| 月間実支出 | 248,334円 | 424,662円 | 445,057円 | 163,591円 | 250,462円 |

| 年間実支出 | 2,980,008円 | 5,095,944円 | 5,340,684円 | 1,963,092円 | 3,005,544円 |

※消費支出:食費、住居費、光熱費、被服費、交通・通信費、教育費、娯楽費など

※非消費支出:税金(所得税、住民税、固定資産税など)、社会保険料(健康保険、厚生年金など)

この調査結果は「標準的な暮らし」を前提としており、都市部や物価の高い地域、生活水準が高い場合は、支出がさらに増える可能性があります。シミュレーションを行う際は、ある程度の余裕を持った金額で試算することをおすすめします。

個人の支出は、家族構成や居住地、年収やライフステージなど多様な要因によって異なります。

本記事ですべてを網羅することはできませんが、自分に近い支出モデルを参考に、下の「資産2億円で何年暮らせるか」の表を確認してみましょう。

※年金収入がある方は、支出額からご自身の年金受給額を引いた金額でご確認ください。

| 月間支出額 (年間支出額) | 資産2億円で 何年暮らせるか |

|---|---|

| 10万円 (120万円) | 約166年 |

| 20万円 (240万円) | 約83年 |

| 30万円 (360万円) | 約55年 |

| 40万円 (480万円) | 約41年 |

| 50万円 (600万円) | 約33年 |

| 60万円 (720万円) | 約27年 |

| 70万円 (840万円) | 約23年 |

| 80万円 (960万円) | 約20年 |

| 90万円 (1080万円) | 約18年 |

| 100万円 (1200万円) | 約16年 |

シミュレーション結果を見て「思ったより短い」と感じた方も多いのではないでしょうか。

2億円という金額は一見十分な額に思えますが、支出水準によっては30年足らずで使い切る可能性もあります。

高級住宅・車・子どもの教育費・医療・旅行・贈与・介護施設の利用など、資産が多い人ほど生活レベルも高くなり、支出も増える傾向にあるのです。

特に月50万円以上の生活を想定している場合、老後どころかリタイア後の前半で資金が底をつく可能性すらあります。

現代は「老後30年時代」どころか、人生100年時代を見据えた「老後40年」も現実的なシナリオです。

インフレや医療・介護費の増加、想定外の支出などを考慮すれば、2億円の資産があっても、ただ持っているだけでは「安心」とは言い切れないでしょう。

資産2億円で早期リタイアは可能?

年齢や家族構成にもよりますが、特に独身であれば、2億円ほどの貯金があれば早期リタイアも現実的な選択肢となるかもしれません。

ここでは資産運用をせず、貯金2億円を切り崩しながら生活する想定で、早期リタイアの可否を考えてみます。

- 夫婦二人世帯は、月間支出を現役時代45万円、老後30万円として計算

(65歳以降は月22万円の年金受給があるものとし、年金で賄えない支出のみで計算) - 単身世帯は、月間支出を現役時代30万円、老後20万円として計算

(65歳以降は月18万円の年金受給があるものとし、年金で賄えない支出のみで計算)

以上の条件に基づき、平均寿命に近い85歳までと、長寿を想定した100歳まで生きる場合のリタイア後の支出額を試算しました。

| リタイア年齢 | 85歳まで生きると仮定 | 100歳まで生きると仮定 | |

|---|---|---|---|

| 単身世帯想定 | 40歳 | 9480万円 | 9840万円 |

| 45歳 | 7680万円 | 8040万円 | |

| 50歳 | 5880万円 | 6240万円 | |

| 55歳 | 4080万円 | 4440万円 | |

| 60歳 | 4080万円 | 4440万円 | |

| 夫婦二人世帯想定 | 40歳 | 1億5420万円 | 1億6860万円 |

| 45歳 | 1億2720万円 | 1億4160万円 | |

| 50歳 | 1億20万円 | 1億1460万円 | |

| 55歳 | 7320万円 | 8760万円 | |

| 60歳 | 4620万円 | 6060万円 | |

表の通り、「標準的な生活をする場合」かつ「平均的な年金額を受け取れる場合」には、2億円あれば十分早期リタイアできると考えられます。

ただし、年金受給額が平均より少ない場合、特に夫婦二人世帯で早期リタイアするケースでは、老後資金が枯渇してしまう可能性もゼロではありません。

では、今度は「余裕のある生活を送る場合」に、2億円で早期リタイア可能かをシミュレーションしてみます。

- 夫婦二人世帯は、月間支出を現役時代65万円、老後50万円として計算

(65歳以降は月22万円の年金受給があるものとし、年金で賄えない支出のみを計算) - 単身世帯は、月間支出を現役時代40万円、老後30万円として計算

(65歳以降は月18万円の年金受給があるものとし、年金で賄えない支出のみを計算)

| リタイア年齢 | 85歳まで生きる と仮定 | 100歳まで生きる と仮定 | |

|---|---|---|---|

| 単身世帯想定 | 40歳 | 1億4880万円 | 1億7040万円 |

| 45歳 | 1億2480万円 | 1億4640万円 | |

| 50歳 | 1億80万円 | 1億2240万円 | |

| 55歳 | 7680万円 | 1億800万円 | |

| 60歳 | 5280万円 | 7440万円 | |

| 夫婦二人世帯想定 | 40歳 | 2億2220万円 | 3億1260万円 |

| 45歳 | 2億2320万円 | 2億7360万円 | |

| 50歳 | 1億8420万円 | 2億3460万円 | |

| 55歳 | 1億4520万円 | 1億9560万円 | |

| 60歳 | 1億620万円 | 1億5660万円 | |

「余裕のある生活を送る場合」にも、独身者などの単身世帯であれば、2億円で85歳~100歳まで生活できる可能性があり、比較的余裕を持ったプラン設計が可能です。

一方、夫婦二人世帯の場合、もしくはそれ以上の世帯では、表中に赤字で示したように2億円を超える老後資金が必要になることがシミュレーションからも分かります。

特に40代や50代前半で早期リタイアを検討する場合は、老後期間が長くなるため、十分な準備がないと将来的に資金が枯渇するリスクが高まります。

また重ねてですが、年金額が平均を下回る場合や、将来的なインフレの影響も十分に想定しておく必要があります。

【総括】資産2億円で何年暮らせる?(資産運用しない場合)

- 月の支出が50万円を超える場合、2億円の寿命は長くて30年程度 (上表参照)

- 標準的な生活なら、貯金2億円で早期リタイアも可能 (上表参照)

- 余裕のある生活を送る場合、夫婦二人世帯では早期リタイアは難しい可能性も (上表参照)

【検証】資産2億円で何年暮らせる?(資産運用する場合)

日本は「貯金大国」と言われますが、海外では資産運用が基本で、多くの人が投資で資産を増やしています。

投資利益は元本に比例して大きくなるため、2億円あれば大きなリターンも期待できるでしょう。

ここでは、2億円を運用した場合に何年暮らせるのか、利息生活は可能か、早期リタイアの可否にどのような変化があるかなどを検証します。

貯金2億円で利息生活は可能?

銀行預金は利率が低いため資産運用の手段としてはあまりおすすめされませんが、2億円もの元本があれば、預金でもそれなりの利息収入が期待できるかもしれません。

以下は、メガバンクやネット銀行における大口定期預金の金利一覧です。

最新の定期預金金利(2026年2月時点)

| 銀行カテゴリ | 大口定期預金の金利(年利・税引前) |

|---|---|

| メガバンク (例:三菱UFJ銀行) | 1年:年0.400% 5年:年0.700% 10年:年0.900% |

| ネット銀行 (例:UI銀行) | 1年:1.0% 5年:0.70% |

※2025年12月の日銀追加利上げを受け、2026年2月より各行が金利を引き上げています。金利は今後も変動する可能性がありますので、最新情報は各銀行の公式サイトでご確認ください。

では、1年ものの定期預金金利を参考に、2億円を預けた場合の利息収入を見てみます。

| 1年ものの 定期預金年利 | 利息収入 (税引前) | 税引き後利息 (概算) |

|---|---|---|

| 年0.275 % | 55万円 | 約44万円 |

| 年1.05% | 210万円 | 約167万円 |

税引き前・税引き後(20.315%課税)

メガバンクの金利水準では、2億円を預けても年間の利息は約44万円、月額にするとわずか3.6万円程度にとどまります。これだけで生活費をまかなうのは現実的ではありません。

一方、ネット銀行の場合は税引き後でも年間160万円前後の利息が得られ、月13万円程度の収入が期待できます。一定の補填にはなりますが、それでも2億円で利息生活を送るには不十分でしょう。

2億円を運用した場合の利益はいくら?

「2億円を投資した場合に得られる利益」については、運用利回りと課税率によって大きく変わります。

ここでは、一般的な金融商品に適用される税率(20.315%)を前提に、利回りごとの年間利益を試算してみましょう。

| 1年で得られる 利益 (税引前) | 1年で得られる 利益 (税引後) | |

|---|---|---|

| 2億円を 年利1%で運用 | 200万円 | 約159万円 |

| 2億円を 年利4%で運用 | 800万円 | 約637万円 |

| 2億円を 年利7%で運用 | 1400万円 | 約1125万円 |

| 2億円を 年利10%で運用 | 2000万円 | 約1593万円 |

投資初心者でも比較的狙いやすい年利4%ほどで資産運用しても、年間約637万円、月換算で53万円以上の収入となり、運用利益だけで日々の生活費を賄うことも可能です。つまり、計算上は2億円の元本を維持したまま、一生暮らしていくことも夢ではありません。

さらに高いリターンを目指すなら

2億円の資産を年利4%で運用するだけでも生活費は十分まかなえますが、さらに資産を積極的に増やしたいなら、年利17.35%の過去実績を持つヘッジファンド「アクション」の組み合わせも検討してみましょう。プロによる多角的な分散投資で、市場環境に左右されにくい安定運用が期待できます。

さらに、年利7~10%の運用が実現すれば、年間1,000万円以上の収益も可能で、資産を減らさずに暮らすことができます。

この水準の収益があれば、日々の生活費に加え、旅行や趣味にもゆとりをもてる充実したリタイア生活が目指せます。

2億円を運用しながら取り崩すと何年暮らせる?

ここで冒頭で紹介した、月間支出額と資産2億円で何年暮らせるかを示した表を見てみましょう。

| 月間支出額 (年間支出額) | 資産2億円で 何年暮らせる (運用しない) | 資産2億円で 何年暮らせる (年利1%で運用) | 資産2億円で 何年暮らせる (年利4%で運用) | 資産2億円で 何年暮らせる (年利7%で運用) | 資産2億円で 何年暮らせる (年利10%で運用) |

|---|---|---|---|---|---|

| 10万円 (120万円) | 約166年 | 一生 ※投資利益で 生活可能 | 一生 ※投資利益で 生活可能 | 一生 ※投資利益で 生活可能 | 一生 ※投資利益で 生活可能 |

| 20万円 (240万円) | 約83年 | ||||

| 30万円 (360万円) | 約55年 | 約99年 | |||

| 40万円 (480万円) | 約41年 | 約62年 | |||

| 50万円 (600万円) | 約33年 | 約45年 | |||

| 60万円 (720万円) | 約27年 | 約35年 | |||

| 70万円 (840万円) | 約23年 | 約29年 | 約98年 | ||

| 80万円 (960万円) | 約20年 | 約24年 | 約62年 | ||

| 90万円 (1080万円) | 約18年 | 約21年 | 約45年 | ||

| 100万円 (1200万円) | 約16年 | 約19年 | 約35年 |

表のとおり、資産運用しながら生活費をまかなう場合、運用利回りによって「2億円で何年暮らせるか」は大きく変わります。

投資初心者でも比較的狙いやすい現実的な水準である年利4%程度で運用できれば、資産をほとんど取り崩さずに余裕の生活を送ることも夢ではありません。

この場合、月60万円未満の支出であれば、元本をほとんど減らさずに暮らし続けることができるため、30代や40代でのリタイア後も資産を長期的に維持できると考えられます(※あくまで理論上の試算であり、将来の利回りや個人のライフプランを保証するものではありません)。

また年利10%の運用が実現できれば、5年ほどで資産を3億円以上に増やすことも可能です。

このように、2億円というまとまった資金は、資産運用によって3億円、4億円、さらには5億円と増やしていける可能性を秘めています。

運用の仕方次第では、より早いタイミングでのリタイアや、これまで以上に豊かで余裕のある生活を実現することも十分に可能です。

次の章では、年間10%以上のリターンを目指せる運用先も紹介しています。

2億円を資産運用するならどんな方法がおすすめ?

では実際に、貯金2億円をどのように運用すれば、より効率的かつ安定したリターンを得られるのか?

ここでは、主要な投資手法ごとの特徴と期待利回りを比較しながら、選択肢を整理してみましょう。

各運用先をクリックで詳細へジャンプ▼

| 運用先の選択肢 | 期待年間利回り | 特徴 |

|---|---|---|

| プライベートデット | 10%以上 | ファンドを通じで新規企業や成長企業へ事業融資を実施 事業融資先企業からの貸付金利息がリターン配当となり、 市場環境に左右されない安定的な収入獲得が目指せる |

| ヘッジファンド | 10%以上 | プロに資産運用を任せアクティブ運用によって利益を得る 上昇・下落どちらの相場でも収益を追求する |

| プライベートバンク | 日系:4%〜8%程 外資系:4%~12%程 | 口座開設し資産運用に関するコンサルティングを受ける 提案を受けた商品に投資し運用益を得る |

| 株式投資 | 約3〜10%程度 | 株式を購入し配当金や値上がり益を得る 相場変動リスクが高いため経験と情報が必要 ※NISA成長投資枠を利用可能 |

| 投資信託 | 約1〜8%程度 | プロが運用する複数資産のパッケージ商品 ファンド商品を購入し配当金や値上がり益を得る ※NISA適用の商品もあり |

| ETF | 約4〜8%程度 | 株価指数などに連動する複数資産のパッケージ商品 ETFを購入し分配金や値上がり益で収益を得る ※NISA適用の商品もあり |

| 不動産投資 | 約4〜7%程度 | 購入した不動産を貸し出し家賃収入を得る 不動産を売却して値上がり益を得る |

| 社債 | 国内社債:0.3%~2%程 外国社債:2%~7%程 | 社債を購入し満期時に元本と利子を受け取る |

| 国債 | 約0.05〜1.5%程度 | 国債を購入し満期時に元本と利子を受け取る 信用度が高くリスクは低いが、利回りも低い |

またこれら運用先を踏まえて、2億円運用のポートフォリオ例もご紹介していきます。

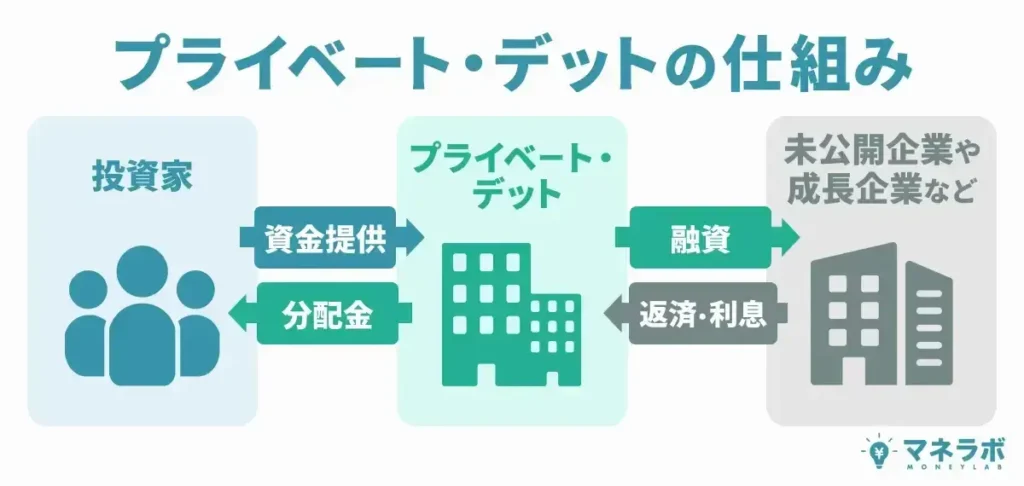

プライベートデット(期待利回り年10%以上)

プライベートデットとは、投資家から集めた資金をもとに新規企業や成長企業へ事業融資を実施し、企業から得られる貸付金利子の一部、または全てを配当金として還元するという仕組み。

株式投資や債券投資などのように、リターンが価格変動に依存する投資とは異なり、プライベートデットファンドは比較的安定した利息収入を期待できる点が最大の特徴です。

近年では500万円~参入可能のプライベートデットも増えており、参入障壁が低いのもメリットとなります。

運用元本:2億円

年利10%の利益(税引前):2,000万円

年利10%の利益(税引後・20.315%課税):約1,593万円(月換算 約132.75万円)

「ハイクアインターナショナル」は投資初心者の方にも安心なプライベートデットです。

| 運用会社 | ハイクアインターナショナル 合同会社 |

|---|---|

| 代表社員 | 梁秀徹 |

| 本社所在地 | 〒581-0016 大阪府八尾市八尾木北1-44 |

| 設立 | 2023年 |

| 利回り | 年間12%(固定) |

| 最低投資額 | 500万円 |

| 実際の利益 | 500万円投資した場合 ・3ヶ月に1度15万円の配当 ・年間で60万円の配当 |

| 利益の受取方法 | ・3ヶ月に1回配当金として受け取る ・配当金を再投資して元本を増やす |

| 資料請求・相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 運用手法 | SAKUKO VIETNAMへの事業融資 ※設立:2011年 |

| 公式サイト | ハイクアインターナショナル |

\ フォーム入力1分で無料個別相談を予約 /

ハイクアインターナショナル(以下、ハイクア社)は、ベトナムのグループ会社「SAKUKO VIETNAM(以下、サクコ社)」への事業融資で年利12%の配当を実現する新興国企業融資ファンドです。

運用の仕組みは以下の通り。

- 投資家がハイクア社に出資する

- ハイクア社がサクコ社に融資する

- サクコ社が利益をハイクア社に還元する

- ハイクア社が投資家に配当を支払う

融資先のサクコ社はベトナムで日本製品販売店やビジネスホテル、飲食店などを展開する成長企業。

2011年に設立され、現在は年間25億円を売り上げています。

- 3カ月ごと3%、年利12%の配当を受け取れる

- 最低投資額は500万円~

- 成長市場の成長企業への融資なので確実性が高い

- 無料の個別相談可能

最低投資額は500万円からと、投資に参入しやすい金額設定になっています。

「SAKUKO Vietnam」で検索するといろいろな情報が得られる上、ハイクア社の社長兼サクコ社の会長がYouTubeで発信するなど実体性や透明性も抜群です。

以下のサイトから是非無料の個別相談をどうぞ。

\ フォーム入力1分で無料個別相談を予約 /

プライベートデットについては、以下の記事で詳しく解説しています。

ヘッジファンド (期待利回り年10%以上)

ヘッジファンドとは、プロの運用者が顧客の資産を預かり、株式・債券・通貨・先物など幅広い金融商品に分散投資することで、高いリターンを狙うアクティブ運用の一種です。

投資信託とは異なり、売り(空売り)やレバレッジ(資金の倍率運用)を駆使し、相場が下落している局面でも利益を狙える柔軟性が特徴です。

一方で、手数料が高く、最低投資金額(例:500〜1000万円)が設定されているケースもあるため、中長期で安定して高利回りを出しているファンドを選ぶ目利きが重要になります。

年利10%で2億円を運用した場合の利益シミュレーション

運用元本:2億円

年利10%の利益(税引前):2,000万円

年利10%の利益(税引後・20.315%課税):約1,593万円(月換算 約132.75万円)

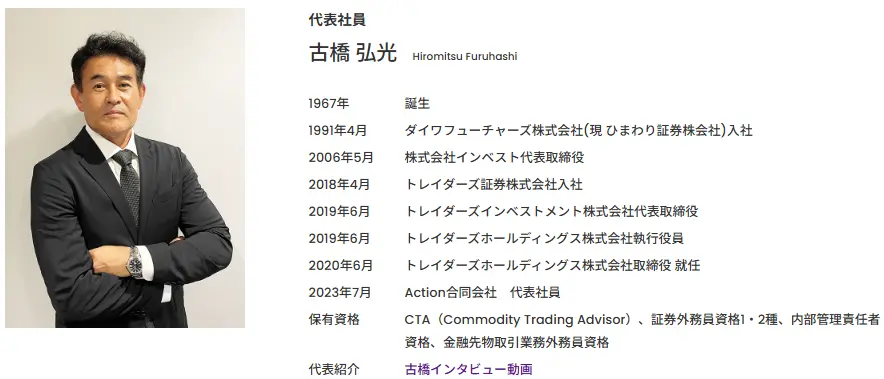

「アクション」と「GFマネジメント」は、個人投資家にも開かれたおすすめのヘッジファンドです。

| 運用会社 | アクション合同会社 |

|---|---|

| 代表者 | 古橋弘光 |

| 本社所在地 | 〒105-0001 東京都港区虎ノ門5丁目13−1 虎ノ門40MTビル 7階 |

| 設立 | 2023年 |

| 利回り | 17.35%(前年度実績) |

| 最低投資額 | 500万円 |

| 運用手法・対象 | ・事業への直接投資 ・Web3 ・ファイナンス |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 公式サイト | アクション |

アクションは2023年に設立された新進気鋭のヘッジファンドです。

代表 兼 運用責任者はトレイダーズホールディングス株式会社の元 取締役・古橋 弘光氏。

FXをされている方の中には知っているという方も多いかもしれませんね。

30年以上も金融業界に携わってきた古橋氏が開設したファンドということもあり、期待が高まります。

そんなアクションの投資先は日本のバリュー株、海外の投資ファンド、不動産、債券事業投資、ファクタリング、Web3事業など多岐におよび、年間15%以上のリターンを目指しています。

ちなみに2024年度は+17.35%という素晴らしい実績を記録しました。

詳しいポートフォリオ詳細や今後の見通しなどは、直接面談にて説明をしてくれます。

当然、その場で契約を迫ったりすることはありませんので、是非お気軽にご相談してみてはいかがでしょうか?

| 運用会社 | GF Management合同会社 |

|---|---|

| 代表者 | 田尻 光太朗 |

| 本社所在地 | 東京都千代田区麹町4丁目5-20 |

| 設立 | 2023年 |

| 平均利回り | 年平均29% ※ファンドマネージャーの運用成績 |

| 最低投資額 | 1,000万円 ※500万円から相談可能 |

| 運用手法 | 大型日本株でポートフォリオを形成 |

| 主な投資先 | 大型日本株 |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 公式サイト | GFマネジメント |

GFマネジメントは、2023年に設立された新進気鋭のヘッジファンド。

運用を担当するファンドマネージャーは、ロンドン・スクール・オブ・エコノミクスで修士号を取得後、UBS証券やモルガン・スタンレー証券の投資銀行部門で経験を積んだ実力者です。

モルガン・スタンレー時代にはテクノロジーやヘルスケア領域のM&A案件等を担当し、その経験を活かした独自の投資戦略を展開しています。

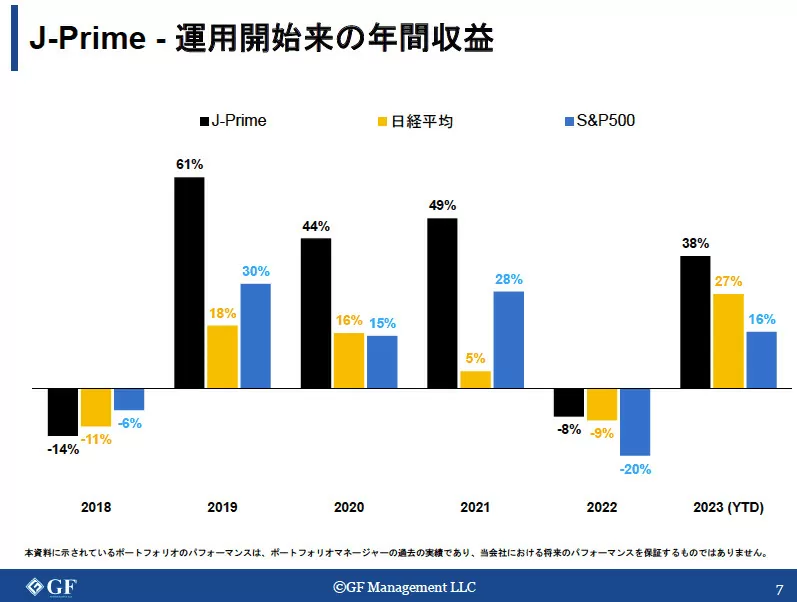

同社が採用するJ-Prime戦略は、日本の大型株や指数ETFを20~30銘柄組み込んだポートフォリオ運用です。

銘柄選定では、市場成長性、持続的な収益力、競争優位性という3つの基準を重視。

この戦略により、運用開始から+277%(年平均29%)という驚異的なリターンを実現しています。※2018~2023年の5年間

リスク管理面では、1銘柄あたりの投資配分を10%以下に制限するなど、慎重な運用姿勢も特徴です。

ただし上記グラフの通り、GFマネジメントは日本の大型株が運用対象となるため、市場の影響を受けて運用期間中に一時的なマイナスを記録することもあります。

そのため、3〜5年の中長期での投資が推奨されています。

投資開始額は500万円からで、月次での運用レポート提供など、情報開示にも積極的です。

GFマネジメントは日本株の優良企業ポートフォリオで中長期で大きなリターンを狙いたい方におすすめです。

その他のヘッジファンドについては以下の記事で紹介しています。

プライベートバンク(期待利回り 日系:4%〜8%程 外資系:4%~12%程)

プライベートバンクは、資産運用・相続・税務・教育・医療などを含めた総合的なサポートを提供する富裕層向け金融サービスです。

一般の銀行窓口とは異なり、専任のバンカーが顧客ごとに資産状況や目的に応じたポートフォリオ提案や投資商品の選定を行ってくれる点が特長です。

一方で、最低でも数千万円~数億円規模の預入が必要とされる場合が多く、管理報酬や手数料が高めに設定されている点には注意が必要です。

| 区分 | 金融機関名 | 資産条件の目安 |

|---|---|---|

| 日系 | みずほ銀行 | 10億円以上 |

| 三井住友銀行 | 5億円以上 | |

| 三菱UFJ銀行 | 非公開 | |

| 野村証券ウェルスマネジメント | 1億円以上 | |

| 大和証券 | 1億円以上 | |

| 三菱UFJモルガン・スタンレーPB証券 | 1億円以上 | |

| 外資系 | UBS | 2億円以上 |

| スイス系プライベートバンク | 約1億5,000万円~15億円程 |

プライベートバンクは、基本的に「完全招待制」または「紹介制」であるため、口座開設には事前相談が必須です。

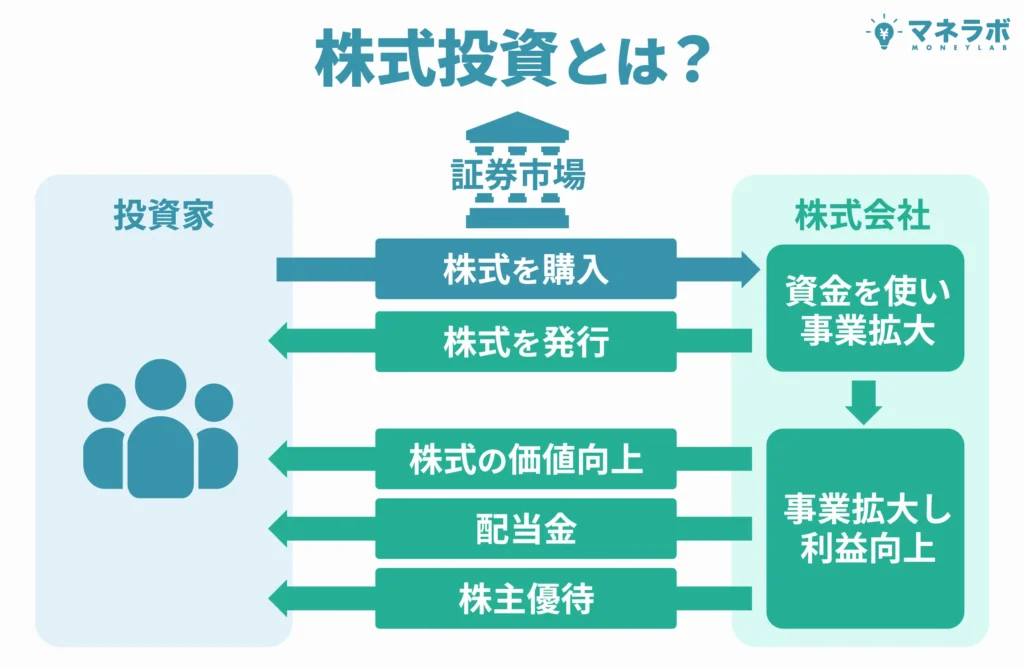

株式投資(期待利回り年3〜10%程度)

株式投資は、企業の株式を購入し、値上がり益(キャピタルゲイン)や配当金(インカムゲイン)を狙う代表的な投資手法です。

個人での株式運用は、手数料を抑えられる一方で、銘柄選定や財務分析、市場動向の把握、リスク管理、売買の判断など、すべてを自分でこなす必要があり、相応の時間と知識が求められます。

特に2億円規模の資産では、市場の変動に対する対応や精神的な負担も無視できません。

そのため、一部資金での分散投資や、ETF・投資信託・ヘッジファンドなどのプロの助言を活用する運用スタイルの併用も検討すべき選択肢といえるでしょう。

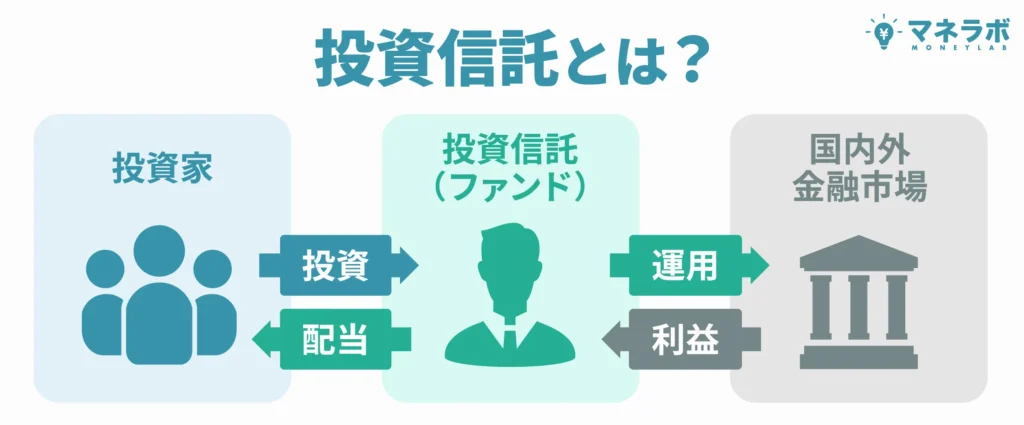

投資信託(期待利回り年1〜8%程度)

投資信託は、投資家から集めた資金をまとめて、運用会社が株式・債券・不動産など複数の資産に分散投資するパッケージ型の商品です。

個人で運用するよりも少額で始めやすく、分散効果や専門家による運用の恩恵が得られる点が魅力です。

また、毎月分配型ファンドを活用すれば、定期的に配当金を受け取ることができ、金額によっては生活費をまかなえる可能性もあります。ただし、分配金は常に安定しているとは限らず注意が必要です。

加えて、投資信託は方針や規制により下落相場に柔軟に対応しづらく、損失が出ることもあります。

手数料や信託報酬もパフォーマンスに影響するため、コスト面を含めた慎重な商品選びが重要です。

ETF(期待利回り年4〜8%程度)

ETF(上場投資信託)は、株価指数やセクターに連動するように設計された投資信託を、証券取引所で株式のように売買できる商品です。

インデックスに連動するタイプが主流で、手数料が低く、分散投資・流動性・透明性に優れる点が魅力です。

一方で、値動きは市場そのものに連動するため、下落局面では基準価額も下がりやすく、リスク管理には継続的なチェックが必要です。

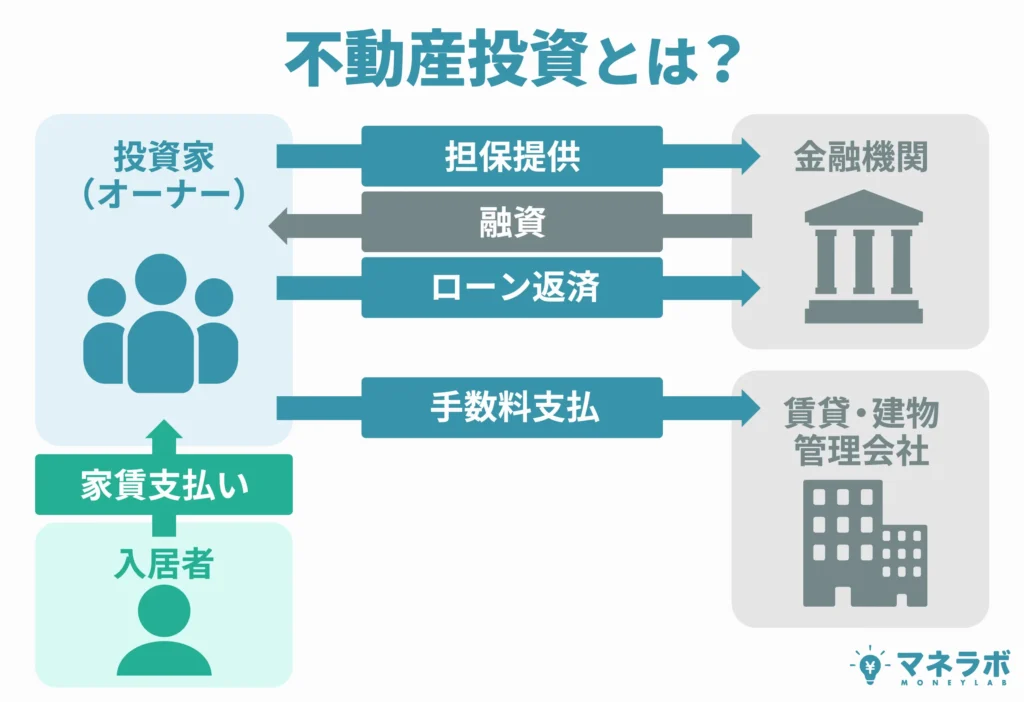

不動産投資(期待利回り年4〜7%程度)

不動産投資は、マンションやアパート、商業物件などを購入し、賃貸収入や売却益を得る実物資産型の投資です。

インフレに強く、安定したキャッシュフローを見込めるうえ、ローンを活用してレバレッジをかけられる点も大きな特長です。

ただし、空室・修繕・管理コスト・資産の流動性といったリスクや手間も伴うため、慎重な物件選定と資金計画が重要です。

こうした課題を踏まえ、近年では少額から始められる不動産クラウドファンディングや小口化商品、売買のしやすいREIT(不動産投資信託)など、投資スタイルの選択肢も多様化しています。

社債(期待利回り:国内社債年0.3%~2%程/外国社債:2%~7%程)

社債とは、企業が資金調達のために発行する債券で、満期まで保有すれば定められた利息と元本が得られます。

国内社債は信用リスクが低い分、利回りも控えめですが、外国社債は金利水準や為替リスクを反映し、より高利回りを狙えるのが特徴です。

一方で、発行元企業の経営悪化による元本毀損リスクや、為替変動リスク(外国社債)も伴います。

比較的安定した収益を重視する投資家や、分散投資先のひとつとして活用されることが多い資産クラスです。

国債(期待利回り年0.05〜1.5%程度)

国債は国が発行する債券で、信用リスクが極めて低い超安全資産とされています。

定期的に利息が支払われ、満期時には元本が返還される仕組みで、個人向けには「個人向け国債」と「新窓販国債」が提供されています。

ただし、利回りは非常に低く、インフレや長期運用には不向きな面もあります。

そのため、元本保全を重視した短期運用や分散投資の一部として活用されることが一般的です。

2億円運用のポートフォリオ例

2億円という大きな資産を運用するには、損失リスクを抑えつつ安定した成果を目指すために、分散投資が欠かせません。そのための基本が、複数の資産を組み合わせるポートフォリオです。

投資ポートフォリオの組み方で意識するのは、投資目標・リスク許容度・資金の流動性・各資産クラスの値動きの相関性などです。

ここでは、リスクを抑えたい場合とリターンを狙いたい場合の2つのケースに応じた、代表的なポートフォリオのイメージをご紹介します。(※あくまで一例であり、資産状況やリスク許容度に応じて調整が必要です)

| 資産区分 | リスクを抑えたい人 目標利回り4%前後 | リターンを狙いたい人 目標利回り7%前後 |

|---|---|---|

| 銀行預金 | 5%(1,000万円) | 5%(1,000万円) |

| 国内債券 | 15%(3,000万円) | — |

| 海外債券 | 25%(5,000万円) | 15%(3,000万円) |

| 国内株式 | 20%(4,000万円) | 25%(5,000万円) |

| 海外株式 | 25%(5,000万円) | 25%(5,000万円) |

| 国内不動産 | 10%(2,000万円) | 10%(2,000万円) |

| ヘッジファンド | 10%(2,000万円) | 10%(2,000万円) |

| プライベートデット | 10%(2,000万円) | 10%(2,000万円) |

リスクを抑えたい場合では、銀行預金や国債などの安定資産を重視、積極にリターンを狙いたい場合では、海外債券や海外株式、ヘッジファンドなどリスク資産の割合を増やした構成となっています。

期待利回り4%や7%で運用できれば、下表のように、2億円の元本を減らすことなく、運用益だけで生活費をまかなえる可能性があります。

| 目指す 運用利回り | 1年で得られる 利益 (税引後) | 2億円の資産で 何年暮らせる※ |

|---|---|---|

| 2億円を 年利4%で運用 | 約637万円 | 月の支出が60万程度 なら一生暮らせる |

| 2億円を 年利7%で運用 | 約1125万円 | 月の支出が100万程度 なら一生暮らせる |

※理論上の試算です

このように、2億円という高額資産の運用では、リスクとリターンのバランスを考慮した分散投資が重要となります。ご自身の価値観や将来設計に合わせて適切な運用戦略を選択し、資産の維持・成長を図っていくことが大切です。

2億円を資産運用する際のポイントと注意点

ここまで貯金2億円あったら何年暮らせるかをテーマに、貯金2億円の資産寿命や資産運用による可能性を解説してきました。

2億円の貯金も、贅沢な暮らしを続ければ意外と早く尽きてしまう可能性があります。せっかくの資産を最大限活用し、長く活かすためにも、以下の4つのポイントに注意して運用を考えましょう。

インフレリスクに備えた運用を意識する

日本銀行は年2%程度のインフレ率を目標としており、仮に2億円を預金のまま保有すると、長期的に実質価値が大きく目減りするリスクがあります。

たとえば年2%のインフレが続けば、30年後には購買力が約半分になる可能性もあります。

こうしたリスクを避けるためにも、物価上昇に強い資産(プライベートデットやヘッジファンド、株式やインフレ連動債など)を取り入れた運用が有効です。

>>プライベートデットをもう一度チェックする

>>ヘッジファンドをもう一度チェックする

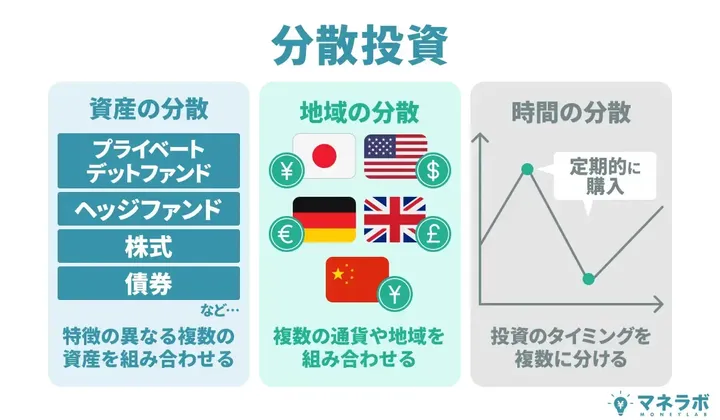

2億円の投資はリスク分散を徹底する

2億円などの大きな資産を守りながら運用するには、資産クラスや地域、通貨、運用手法などを分散させることが重要です。

たとえば「伝統資産」と言われる株式や債券だけでなく、プライベートデット・ヘッジファンド・不動産・金など複数の資産に分けて投資することで、特定の市場変動による影響を抑え、資産全体の安定性を高めることができます。

>>プライベートデットをもう一度チェックする

>>ヘッジファンドをもう一度チェックする

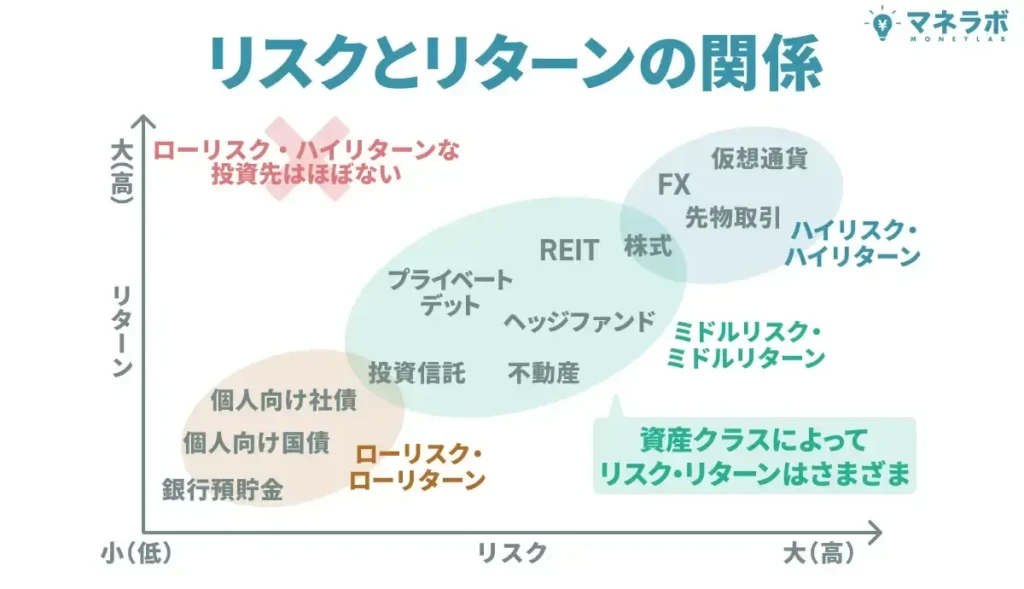

ハイリスクな商品に安易に手を出さない

投資においては、リスクとリターンは比例します。

FXや暗号資産などの高ボラティリティ商品は短期間で資産を大きく減らす可能性があるため、慎重な判断が必要です。

高額資産の運用では、長期目線での資産保全が基本となるため、価格変動が激しい投機的商品には注意し、自分のリスク許容度に合った商品選びを心がけましょう。

以下は、リスクとリターンの比較表となりますので、運用先を決める際に是非ご参考下さい。

知識の無いまま無理に自分で運用しない

自己判断での運用は可能ですが、2億円などの高額資金を素人の方が適切に運用するのは容易ではありません。

例えば、国内や海外の株式(個別株)に投資する場合、複数銘柄への分散投資、銘柄の調査・選定、市況に応じた売買判断や資産のリバランスなど、多くの手間と高度な知識が求められます。

こうした作業にはプレッシャーも大きく、時間や労力もかかるため、知識不足のまま取り組むことでかえって投資リスクを高めてしまう危険性もあります。

そのため、高額資産の運用は、手数料はかかっても投資のプロに任せる選択肢を積極的に活用するのがおすすめです。

プロによる資産運用手段には、プライベートデット・ヘッジファンド・プライベートバンクなどがあり、中でもプライベートデットやヘッジファンドは市場環境に左右されにくい、安全性の高い運用を目指す方に適しています。

各運用先クリックで詳細へジャンプ▼

| 運用先 | 仕組み | 特徴 | 最低投資額 |

|---|---|---|---|

| プライベートデット | ファンドマネージャーが投資家に代わって運用 | 事業融資先企業からの貸付金利子がリターン原資となるため、利益が市場環境に左右されづらい | 500万円程度~ |

| ヘッジファンド | ファンドマネージャーが投資家に代わって運用 | ベンチマークを持たず、いかなる市況でも利益獲得を目指す絶対収益型の運用 | 500~1000万円程度 |

| 投資信託 | ファンドマネージャーが投資家に代わって運用 | 指標となるベンチマークに沿う相対収益型の運用 | 100円程度~ |

| プライベートバンク | 投資商品の提案・販売に加え、相続やライフプランに関する総合的なサポートを提供 | 投資先は一般的な金融商品の他、ヘッジファンド・不動産ファンド・ベンチャーキャピタル等 | 1億円程度~ ※中には10億円以上も |

より高額な資産の運用に関しては下記の記事でまとめていますので参考にしてみてください。

資産2億円でのリタイアに関するQ&A

最後に、2億円に関するよくあるQ&Aにお答えします。

もし2億円の宝くじに当たったら仕事をやめても良い?

2億円の宝くじが当たったとしても、すぐに仕事を辞めることはおすすめしません。

年齢や生活水準、世帯人数によっては今後の生活資金や老後資金が足りなくなる可能性もあります。

下の表も参考に、ご自身の年齢・支出額・年金の受け取り予想額などを勘案して貯金2億円の資産寿命を確認してから退職の可否を決定しましょう。

| 月間支出額 (年間支出額) | 資産2億円で 何年暮らせるか |

|---|---|

| 10万円 (120万円) | 約166年 |

| 20万円 (240万円) | 約83年 |

| 30万円 (360万円) | 約55年 |

| 40万円 (480万円) | 約41年 |

| 50万円 (600万円) | 約33年 |

| 60万円 (720万円) | 約27年 |

| 70万円 (840万円) | 約23年 |

| 80万円 (960万円) | 約20年 |

| 90万円 (1080万円) | 約18年 |

| 100万円 (1200万円) | 約16年 |

老後資金が2億円あったらどの程度の生活レベルで暮らせる?

以下は総務省の公開データをもとに、筆者が世帯種別の支出額をまとめたものです。

| 支出内訳 | 勤労世帯(平均年齢が40代) | 無職世帯(平均年齢が70代) | |||

|---|---|---|---|---|---|

| – | 1人暮らし | 2人暮らし | 3人暮らし | 1人暮らし | 2人暮らし |

| 食料 | 45,750円 | 75,254円 | 84,708円 | 41,675円 | 74,082円 |

| 住居 | 31,415円 | 29,427円 | 19,772円 | 14,599円 | 17,041円 |

| 光熱・水道 | 11,142円 | 19,253円 | 22,157円 | 14,399円 | 21,541円 |

| 家具・家事用品 | 5,060円 | 12,326円 | 13,473円 | 6,354円 | 11,660円 |

| 被服及び履物 | 5,992円 | 9,631円 | 11,622円 | 3,336円 | 5,523円 |

| 保健医療 | 8,302円 | 12,984円 | 13,426円 | 8,258円 | 17,299円 |

| 交通・通信 | 23,806円 | 47,786円 | 47,605円 | 16,551円 | 28,831円 |

| 教育 | 8円 | 2,016円 | 19,728円 | 13円 | 131円 |

| 教養娯楽 | 22,640円 | 31,512円 | 30,022円 | 15,800円 | 24,968円 |

| その他の消費支出 | 29,834円 | 65,334円 | 58,848円 | 30,162円 | 49,387円 |

| 非消費支出 | 64,384円 | 119,139円 | 123,695円 | 12,444円 | 30,471円 |

| 月間実支出 | 248,334円 | 424,662円 | 445,057円 | 163,591円 | 250,462円 |

| 年間実支出 | 2,980,008円 | 5,095,944円 | 5,340,684円 | 1,963,092円 | 3,005,544円 |

老後仕事していない世帯の月の支出額は、単身世帯で約16.3万円、二人世帯で約25万円となっています(標準的な暮らしを送る場合)。

仮に老後資金として2億円を確保できていれば、年金などの収入がなくても月47万円ほどまで使用できる計算になります。

これは全国平均の支出の約2倍に相当するため、海外旅行を含む余裕ある生活を送ることも十分可能です。

また実際には年金収入が加わるケースが多いため、それを合わせれば2億円あれば、かなり豊かで安心した老後生活が実現できるでしょう。

2億円の貯金を目指すにはどうしたらよい?何年掛かる?

大学を新卒で卒業してから60歳の退職まで継続してフルタイムの正社員を続けた場合、退職金を除く生涯賃金は男性で2.7億円程度、女性で2.2億程度とされています。

しかし生活をしている限り支出は避けられませんから、一般の会社員が仕事だけで2億円を貯めるのは難しいと予想できます。

しかし資産運用による不労所得の力を借りれば、2億円の貯金を目指すのも夢ではないでしょう。

- 貯金2000万円を年利10%で25年間資産運用した場合

- 貯金3000万円を年利10%で20年間資産運用した場合

- 1億円を年利5%で15年間資産運用した場合

資産2億円でリタイアできる?解説まとめ

本記事では2億円あったら何年暮らせるかをテーマに、金融資産2億円の資産寿命や資産運用の効果、運用の注意点などを解説しました。

下の表のように、2億円を運用せず月50万円使えば約33年で尽き、支出がそれ以上ならさらに早く資金が尽きてしまいます。

そのため、定年を過ぎて老後資金が2億円ある方や、単身世帯の方を除いては、2億円の一部でも資産運用に回すことをおすすめします。

| 月間支出額 (年間支出額) | 資産2億円で 何年暮らせる (運用しない) | 資産2億円で 何年暮らせる (年利1%で運用) | 資産2億円で 何年暮らせる (年利4%で運用) | 資産2億円で 何年暮らせる (年利7%で運用) | 資産2億円で 何年暮らせる (年利10%で運用) |

|---|---|---|---|---|---|

| 10万円 (120万円) | 約166年 | 一生 ※投資利益で 生活可能 | 一生 ※投資利益で 生活可能 | 一生 ※投資利益で 生活可能 | 一生 ※投資利益で 生活可能 |

| 20万円 (240万円) | 約83年 | ||||

| 30万円 (360万円) | 約55年 | 約99年 | |||

| 40万円 (480万円) | 約41年 | 約62年 | |||

| 50万円 (600万円) | 約33年 | 約45年 | |||

| 60万円 (720万円) | 約27年 | 約35年 | |||

| 70万円 (840万円) | 約23年 | 約29年 | 約98年 | ||

| 80万円 (960万円) | 約20年 | 約24年 | 約62年 | ||

| 90万円 (1080万円) | 約18年 | 約21年 | 約45年 | ||

| 100万円 (1200万円) | 約16年 | 約19年 | 約35年 |

ご自身で適切に資産運用をしていく自信がない、どこに投資すべきか決められない、運用に失敗しないか不安だという方は、無理に自分で背負い込むのではなく、プライベートデットやヘッジファンドなどの専門家の力も借りて安全な資産運用に取り組みましょう。

プライベートデットの詳しい解説は以下記事をご参考下さい。

本記事でもご紹介したおすすめのプライベートデット「ハイクアインターナショナル」については以下の記事で詳しく解説しています。

またヘッジファンドの詳しい記事は以下記事をご参考下さい。

本記事でご紹介したおすすめのヘッジファンド「アクション」については以下の記事を、

「GFマネジメント」については以下の記事をご参考下さい。