「余剰資金を無駄にしたくない」「節税など税金対策に使いたい」と悩んでいませんか?

多くの法人が銀行にお金を預けたままで、資産運用を行っていません。

インフレが加速する今、何も対策をしなければ、実質的な資産価値が目減りし続ける可能性があります。

本記事では、法人の資産運用における基礎知識から具体的な投資先の選び方、おすすめのポートフォリオ例までわかりやすく解説しています。

自社に眠っている余剰資金を最大限に活用して、将来の事業投資へ向けた盤石な財務体制を築きたい法人の方は、ぜひ参考にしてください。

法人は資産運用すべき?

現在の超低金利・インフレ環境下で、現金を保有し続けることは実質的な資産価値の目減りを意味します。

そのため、法人は余剰資金を積極的に運用すべきです。

日本銀行の資金循環統計によると、2023年3月末時点で企業(民間非金融法人)の現預金残高は約337兆円と過去最高を記録しており、前年同期比で12兆円も増加しました。

このように、多くの企業が銀行口座に現金を眠らせているのが現状です。

この章では、企業が抱える余剰資金の問題から運用すべき理由まで、資産運用の必要性について詳しく解説していきます。

余剰資金をそのままにしておくリスク

現在の低金利・インフレ環境下で余剰資金をそのままにしておくことは、実質的な資産価値の目減りとなるため、企業にとって大きなリスクを生み出します。

余剰資金をそのまま放置することで生じる具体的なリスクは以下の5つです。

1.インフレによる購買力の低下

物価上昇により、同じ金額で購入できる商品やサービスが減少し、実質的な資産価値が目減りします。

2. 機会損失の拡大

資産運用を行えば得られたはずの収益を逃し続けることで、長期的な企業価値向上の機会を失います。

3. 競合他社との差別化困難

運用収益を得ている企業と比較して、財務体質の改善が遅れ、競争力低下につながります。

4. 緊急時対応力の低下

急激な経済変動や事業環境の変化に対し、現金のみでは十分な資金力を確保できない場合があります。

5. 節税効果の逸失

適切な資産運用によって得られる税務上のメリットを活用できず、税負担が増加します。

このように、現金だけ持っていると会社の資産が実質的に減ってしまうため、積極的な資産運用に踏み切るべきです。

法人における余剰資金の考え方

法人の余剰資金は「年商×売上総利益率×20%」で概算が可能です。

この計算式は、企業の経営安定性を保ちながら運用に回せる資金の目安を示しています。

具体的な計算例を見てみましょう。

売上総利益:10億円×30%=3億円

余剰資金の目安:3億円×20%=6,000万円

売上総利益:5億円×50%=2.5億円

余剰資金の目安:2.5億円×20%=5,000万円

ただし、この計算はあくまで目安であり、業種特性や事業の安定性、将来の設備投資計画などを総合的に考慮する必要があります。

決算書の現金・預金から運転資金や設備投資予定額を差し引いた金額が、実際の運用可能額です。

法人が余剰資金を運用するべき理由

余剰資金の運用は企業の持続的な成長に不可欠です。

法人が余剰資金を積極的に運用すべき理由は主に3つあります。

1.企業価値の向上

資産運用により得られる運用益は、企業の収益性向上に直結します。

本業以外からの安定した収益源を確保することで、事業の持続可能性が高まり、投資家や取引先からの評価向上にもつながるでしょう。

2.税務上のメリット

資産運用を通じて節税効果を得られる可能性があります。

損失が発生した場合も、本業の利益と相殺が可能です。

このため、仮に運用資金がマイナスになったとしても、法人税の軽減効果が期待できます。

3.リスク分散の実現

本業への過度な依存を避け、収益源を多様化することで、経営リスクの分散が可能です。

特定の事業環境悪化時でも、運用収益がクッションとなる効果があります。

ただし、全ての法人が資産運用を行うべきではありません。

以下のような企業は、運用よりも本業への集中を優先すべきでしょう。

- 大型設備投資を控えている企業

- 創業間もなく事業基盤が不安定な企業

- 借入金の返済が優先される財務状況の企業

- 経営陣にリスク管理体制が整っていない企業

企業の成長段階や財務状況を慎重に見極めた上で、資産運用の実施を検討することが重要です。

法人の資産運用に関する基礎知識

法人の資産運用を始める前に、基礎知識を身につけておきましょう。

ここでは、個人投資家と法人との違いや節税としての資産運用について解説します。

個人投資家との違い

法人が資産運用を行う場合と個人で投資を行う場合では、適用される税制やリスク管理の仕組みが大きく異なります。

特に中小企業なら軽減税率(年800万円以下の所得について15%)が適用されるケースもあり、個人投資家よりも有利になる場合があるでしょう。

法人の場合、事業所得内での損益通算が可能で、繰越控除期間も個人より長期間設定されているため、長期的な運用戦略を立てやすい環境が整っています。

以下の表で、主要な4つの項目について法人と個人の違いを比較してみました。

| 項目 | 法人 | 個人投資家 |

|---|---|---|

| 税率 | 法人税率(15%〜23.2%)+ 地方税等 ※実効税率約30% | 所得税率(5%〜45%)+ 住民税10% |

| 損益通算 | 事業所得内での損益通算は可能 ※株式等は分離課税で制限あり | 一部の投資商品のみ可能 ※株式等は分離課税で制限あり |

| 繰越控除 | 最大10年間損失を繰り越し可能 | 3年間 (上場株式等の場合) |

| 利用可能な節税制度 | 経費計上 減価償却 各種法人税控除 | NISA iDeCo 各種所得控除 |

税率面を見ると、個人の場合は所得水準によって税率が大きく変動する一方、法人では比較的安定した税率で運用益を計算できる点が大きな違いです。

これらの違いを正しく理解することで、法人としてより効果的な運用戦略を立てることができるでしょう。

ただし、株式投資等については法人・個人ともに分離課税の対象となり、他の所得との損益通算には制限がある点にご注意ください。

節税としての資産運用

法人が資産運用を行う最大のメリットが、節税効果を期待できることです。

適切な運用戦略を実行することで、税負担を大幅に軽減できる可能性があります。

節税効果の高い資産運用方法として、3つご紹介します。

1.他社株式への投資による配当優遇

他の会社の株式を保有することで受け取る配当金について、保有割合に応じて税金が軽減される制度があります。

多くの株式を保有するほど優遇措置が大きくなり、場合によっては配当金への税金が大幅に減る仕組みです。

2.投資損失の繰越控除

株式投資で損失が出た場合、その損失を3年間繰り越して将来の株式譲渡益や配当所得と相殺できます。

一時的に投資で損失が発生しても、株式投資全体での税負担を抑えることが可能です。

3.売却タイミングの調整

含み益のある資産の売却時期をコントロールすることで、税務上有利な年度に利益を確定させられます。

利益の実現タイミングを調整することで、効果的な節税対策を実現できるでしょう。

このように、法人の資産運用は単なる収益追求だけでなく、税務戦略としても非常に有効な手段といえます。

これらの節税手法を活用することで、運用成果を最大化しながら税負担を効率的に軽減することが可能です。

法人におすすめの資産運用先を徹底解説

法人の資産運用を成功させるには、リスクとリターンのバランスを考慮しながら適切な投資先を選ぶことが重要です。

ここでは、法人におすすめの5つの運用先について、それぞれの特徴やメリット・デメリット、どのような法人に適しているかを詳しく解説します。

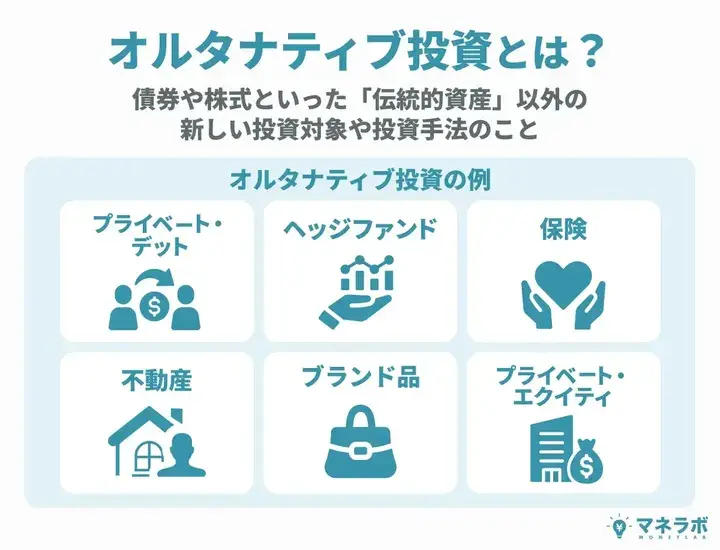

法人におすすめの資産運用先①オルタナティブ投資

オルタナティブ投資とは、株式や債券といった伝統的な投資対象以外の新しい投資手法や対象を指します。

代表的なものとして、プライベートデットファンドやヘッジファンドがあり、これらは一般的な金融商品とは異なる収益パターンが期待できる投資先です。

プライベートデットファンド

プライベートデットは、企業に資金を貸し出すことで利息収入を得る投資方法です。

株式投資とは異なり、比較的安定かつ高利回りが期待できる点が魅力とされています。

プライベートデットファンドの中でも、特におすすめなのは「ハイクアインターナショナル」です。

| 運用会社 | ハイクアインターナショナル |

|---|---|

| 代表社員 | 梁秀徹 |

| 本社所在地 | 〒581-0016 大阪府八尾市八尾木北1-44 |

| 設立 | 2023年 |

| 利回り | 年間12%(固定) |

| 最低投資額 | 500万円 |

| 実際の利益 | 500万円投資した場合 ・3ヶ月に1度15万円の配当 ・年間で60万円の配当 |

| 利益の受取方法 | ・3ヶ月に1回配当金として受け取る ・配当金を再投資して元本を増やす |

| 資料請求・相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 運用手法 | SAKUKO VIETNAMへの事業融資 ※設立:2011年 |

| 問い合わせ | 公式サイト |

ハイクア・インターナショナル(以下、ハイクア)は、グループ企業である「サクコベトナム(以下、サクコ)」に対して事業資金を融資し、その利息を原資として投資家に配当を行うモデルを採用しています。

上記図解の通り、投資家が社員権を購入することでハイクアに出資できます。

出資金はハイクアを通じてベトナムの関連企業サクコに事業融資を実施。

サクコから支払われる利息の一部が、配当金として投資家に分配される仕組みです。

配当は年4回、各3%ずつ支払われ、年間合計12%の固定利回りが見込まれています。

一般的な個人向け社債の利回り(1〜2%)や、株式配当利回り(3〜4%)と比較しても、かなり高水準です。

ハイクアへの出資を検討するのであれば、融資先のサクコの実態についても理解を深めておきましょう。

サクコの代表を務めるのは、ハイクア代表の梁 秀徹(ヤン ヒデテツ)氏です。

サクコは2011年にベトナムで設立された企業で、日本製品を扱う店舗や日系ホテル、スイーツ専門店などを運営しており、今後も新たな事業展開を予定しています。

規模としても、ベトナム現地で「大企業」とされる水準です。

サクコに関する情報はGoogleで「サクコベトナム」や「Sakuko Vietnam」と検索することで、さまざまな紹介記事やブログ、代表インタビューも見つかります。

さらに、ヤン代表が運営するYouTubeチャンネルでは、企業の取り組みやベトナム経済の動向が語られているので、参考にするとよいでしょう。

【ハイクア公式YouTubeチャンネル】

ベトナムに行かなくても、インターネット上で日本人・現地の人々からの支持や評価を確認できる点は、企業の透明性と信頼性を高める材料となります。

ハイクアは、500万円から投資が可能です。

プライベートデットファンドとしては比較的低い設定金額から始められるので、資産運用の経験がない法人でも安心して始められます。

ハイクアに投資するには、無料面談が必要です。

説明を受けたうえで不明点を質問することができ、納得した上で出資を検討できます。

なお、「いきなり面談はちょっと…」という方向けに、資料請求だけの問い合わせも可能です。

ハイクアやサクコについてまず知っておきたいという場合は、資料請求からスタートしてみてくださいね。

\リスクも含めて納得いくまで質問できる/

プライベートデットファンドについて詳しくは、以下の記事で解説しています。

ヘッジファンド

ヘッジファンドとは、投資の専門家がさまざまな戦略を駆使して運用するファンドのことです。

リスクを抑えながらも高いリターンを目指すため、一般的な投資信託と比べて、より安定的かつ高い利回りが期待される運用手法といえます。

ここでは、独自の投資戦略で高利回りを達成している「アクション」と「GFマネジメント」をご紹介するので、ぜひ参考にしてください。

| 運用会社 | アクション合同会社 |

|---|---|

| 代表者 | 古橋弘光 |

| 本社所在地 | 〒105-0001 東京都港区虎ノ門5丁目13−1 虎ノ門40MTビル 7階 |

| 設立 | 2023年 |

| 利回り | 17.35%(前年度実績) |

| 最低投資額 | 500万円 |

| 運用手法・対象 | ・事業への直接投資 ・Web3 ・ファイナンス |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 問い合わせ | アクション |

アクション合同会社は、トレイダーズインベストメント株式会社の元代表取締役である古橋弘光氏が設立したヘッジファンドです。

新興ファンドながら、2024年度は年利17.35%(運用期間2024年7月〜2025年6月)という優秀な成績を記録し、投資家から注目を集めています。

アクション合同会社の特徴は下記の通りです。

- 2024年度は年利17.35%(運用期間2024年7月〜2025年6月)

- 株式・債券以外にも投資範囲を広げた戦略

- 最低投資金額は500万円から

アクションは、独自の投資戦略により2024年度は年利17.35%(運用期間2024年7月〜2025年6月)という顕著な成果を上げています。

最低投資金額が500万円のため、ヘッジファンドとしては比較的低資金から始められる点もメリットです。

アクション合同会社では株式や債券だけでなく、Web3関連事業やファクタリング、ESGファンドへの出資など多彩な投資対象に資金を分散させています。

アクションへの投資が向いている法人の特徴は、下記の通りです。

- 実績のあるヘッジファンドで運用したい法人

- 投資対象の分散によってリスクを軽減したい法人

- 投資運用を専門家に委託したい法人

投資の詳細事例や将来の運用方針については無料相談で確認できるため、まずは公式サイトより相談してみることをおすすめします。

| 運用会社 | GF Management合同会社 |

|---|---|

| 代表者 | 田尻 光太朗 |

| 本社所在地 | 東京都千代田区麹町4丁目5-20 |

| 設立 | 2023年 |

| 平均利回り | 年平均29% ※ファンドマネージャーの運用成績 |

| 最低投資額 | 1,000万円 ※500万円から相談可能 |

| 運用手法 | 大型日本株でポートフォリオを形成 |

| 主な投資先 | 大型日本株 |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 公式サイト | GFマネジメント |

(GFマネジメント概要の表流用)

GFマネジメントは、2023年に設立された日本の新興ヘッジファンドです。

設立者は、営業畑で手腕を振るってきた田尻光太朗氏。

ファンド運用は、モルガン・スタンレー出身の実力派金融プロフェッショナルが担当しています。

GFマネジメントの特徴は、下記の通りです。

- 設立前の運用実績で年平均リターン29%を達成

- 同期間の累積成長率は277%を記録

- 最低投資相談額は500万円から対応

- 月1回のペースで運用報告レポートを提供

GFマネジメントは、2023年に投資家の募集を開始しましたが、ファンドマネージャー自身の運用歴はそれ以前から続いています。

具体的には5年間で資産を約3.77倍に成長させた実績があり、仮に1,000万円を預けていれば、理論上は3,770万円になる計算です。

これほどの成果を支えているのが、ファンドマネージャーの豊富な経験と確かな実力です。

- 英国の名門 ロンドン・スクール・オブ・エコノミクス(LSE) にて修士号を取得

- UBS証券の投資銀行部門を経て、モルガン・スタンレー証券の投資銀行本部に所属

- テクノロジーやヘルスケアを中心とした国際的なM&A案件を多数手がける

- 2018年に独立し、日本株・米国株を対象とした資産運用を開始

- 日本法人代表の田尻氏にスカウトされ、GFマネジメントの運用責任者に就任

このように、ファンドマネージャーは金融・投資業界の第一線でキャリアを積んできた人物です。

とくにテクノロジーやヘルスケアといった成長産業への深い知見と分析力を持ち、日本の大型株を中心にポートフォリオを構築する戦略で結果を出してきました。

「過去に株式投資でうまくいかなかった」「プロに運用を任せたい」と感じている方にとって、GFマネジメントは有力な選択肢といえるでしょう。

戦略の詳細や具体的な投資事例、今後の運用方針などについては、無料の個別面談で直接確認できます。

また、まずは概要だけ知りたいという場合は、資料請求から始めることも可能です。

法人の資産運用を見直す機会として、ぜひ検討してみてはいかがでしょうか。

その他のヘッジファンドについては、以下の記事で紹介しています。

法人におすすめの資産運用先②債券投資

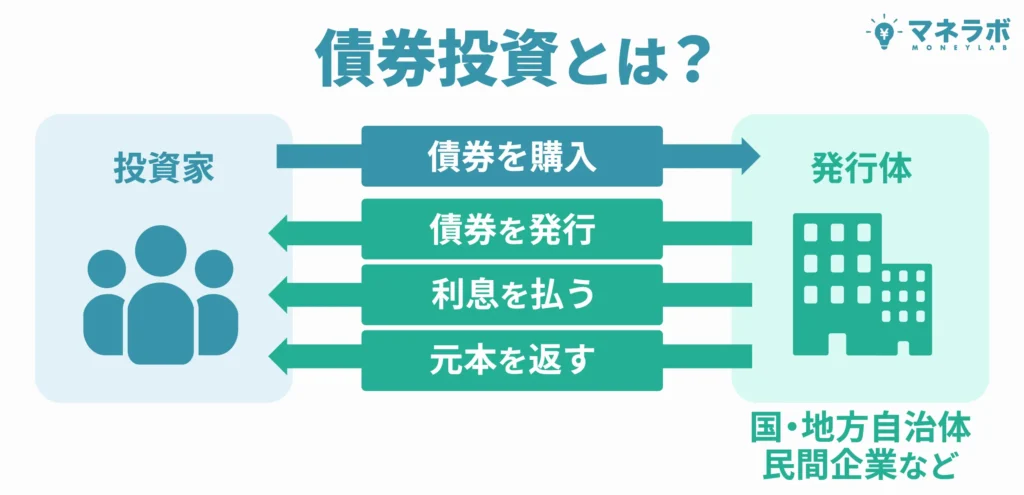

債券投資は、国や企業が発行する債券に投資する方法で、定期的な利息収入と満期時の元本償還が期待できます。

発行体が破綻しない限り元本が保証されており、ローリスク・ローリターンの代表的な投資先です。

債券投資には、以下の特徴があります。

- 利回り:年0.5~3%程度(発行体・期間により異なる)

- 最低投資金額:10万円程度から

- 投資対象:国債、社債、地方債など

債券投資のメリット・デメリットは、以下の通りです。

| メリット | デメリット |

|---|---|

| 元本の安全性が高い | インフレリスク |

| 定期的な利息収入 | 金利上昇時の価格下落リスク |

| 満期まで保有で元本確保 | 低利回り |

債券投資は、資金の安全性を最優先に考える法人や、ハイリスク・ハイリターンの投資をすでに行なっていて、安定資産を探している法人におすすめです。

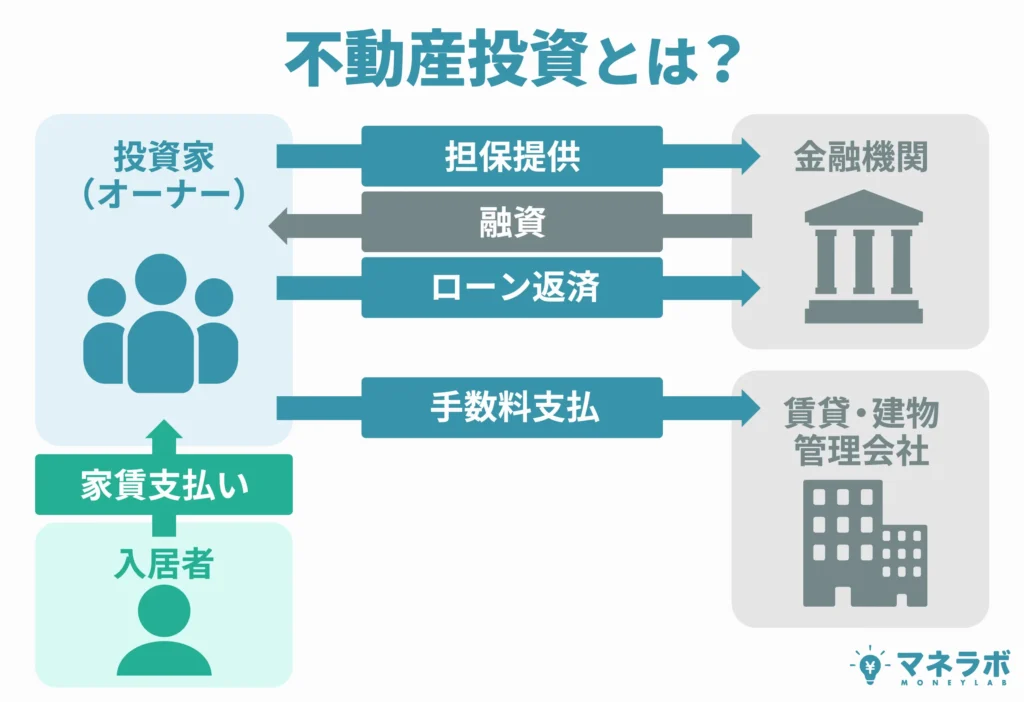

法人におすすめの資産運用先③不動産投資

不動産投資は、オフィスビルや商業施設などの収益物件を購入し、賃料収入や売却益を得る投資方法です。

初期投資額は高額になりますが、長期的に安定した収益が期待できます。

不動産投資の特徴は、下記の通りです。

- 利回り:年3〜6%程度

- 最低投資金額:数千万円から

- 投資対象:オフィスビル、商業施設、賃貸マンションなど

不動産投資には、下記のメリット・デメリットがあります。

| メリット | デメリット |

|---|---|

| 安定した賃料収入 | 高額な初期投資 |

| 資産価値の保全効果 | 流動性の低さ |

| 節税効果(減価償却) | 維持管理コスト |

不動産投資は、家賃収入などによる安定したキャッシュフローを持ち、経営をより盤石な体制にしたい法人や減価償却によって法人税負担の軽減をし、キャッシュフローの改善をしたい法人におすすめです。

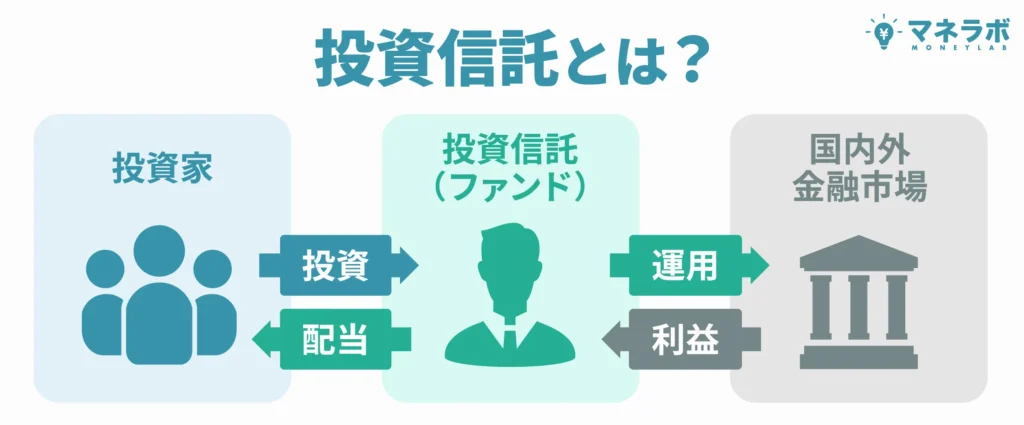

法人におすすめの資産運用先④投資信託

投資信託は、多くの投資家から集めた資金を運用のプロがさまざまな金融商品に分散投資する投資法です。

少額から始められ、専門知識がなくても分散投資の効果を得られます。

投資信託の特徴は、下記の通りです。

- 利回り:銘柄により大きく異なる

- 最低投資金額:100円程度から

- 投資対象:国内外の株式、債券、REITなど

投資信託には、下記のメリット・デメリットがあります。

| メリット | デメリット |

|---|---|

| 少額投資が可能 | 運用手数料がかかる |

| プロが運用 | 元本保証なし |

| 分散投資 | 銘柄によって特徴が異なる |

投資信託は、資産運用に多くの時間や手間をかけたくない法人や何に投資すれば良いか分からないが、分散投資でリスクを抑えたい法人に適しています。

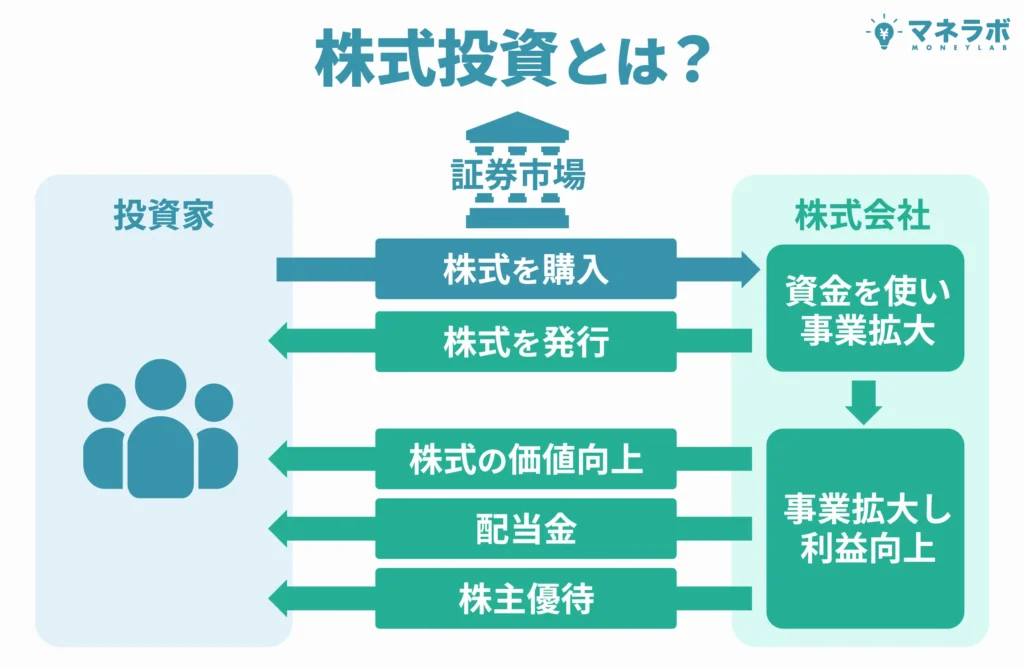

法人におすすめの資産運用先⑤株式投資

株式投資は、企業の株式を保有することで配当金を得たり、株価上昇により売却益を得たりする投資方法です。

キャピタルゲインとインカムゲインの両方を期待できる一方、価格変動リスクも大きいため、難易度は高くなります。

株式投資の特徴は、下記の通りです。

- 利回り:銘柄により大きく異なる

- 最低投資金額:数万円から

- 投資対象:国内外の上場企業株式

株式投資には、下記のメリット・デメリットがあります。

| メリット | デメリット |

|---|---|

| ハイリターンを狙える | 価格変動リスクが大きい |

| 配当収入 | 銘柄選定が難しい |

| 受取配当金の益金不算入制度 | 専門知識が必要 |

株式投資は、ある程度のリスクを取ってでも高いリターンを求める法人や、自社の専門分野や業界に関する知識を活かして投資先を選びたい法人におすすめです。

法人が資産運用を行うメリット

法人にとって資産運用は、企業価値を向上させ、長期的な成長と安定した経営基盤を築くための重要な戦略です。

ここでは法人が資産運用を行う具体的なメリットを詳しく解説していきます。

余剰資金を活用できる

インフレが続く状況下で、余剰資金を活用しないことは資産価値を減らすことになります。

たとえば、年間3%程度のインフレ率の場合、1,000万円の現金は1年後には実質的に970万円相当の価値しか持ちません。

一方で、余剰資金を適切に運用することで企業価値の向上、経営効率の改善、金融機関からの信頼度向上といったメリットが期待できます。

余剰資金を活用することで得られる主なメリットをまとめました。

- 投資で得た利益が会社の総資産を増やし、企業価値が向上する

- 同じ資産でより多くの利益を生み出すことで、会社の運営効率が上がる

- 安定した投資収益により、融資を受けやすくなる

このように、余剰資金を効果的に資産運用することは、企業価値を高めながらインフレリスクの回避にもつながる重要な経営戦略といえるでしょう。

本業以外での収益確保を期待できる

資産運用により本業とは別の収益源を確保できることは、法人経営の安定化に大きく寄与します。

事業リスクの分散と収益の安定化を同時に実現できるためです。

本業以外で収益確保することで、下記のメリットが得られます。

- 本業の売上が下がっても投資収益で補える

- 毎月の収入にばらつきがなくなる

- 複数の収入源により経営が安定する

たとえば、本業の売上が前年比5%減少したとしても、資産運用により利益が出ていれば、赤字を回避することが可能です。

資産運用により年間3〜5%程度の安定したリターンが見込めれば、本業が振るわなかった年もマイナスを補填できます。

税負担を軽減できる可能性がある

下記の制度を利用することで、税負担を軽減できる可能性があります。

- 損益通算制度

- 損失の繰越控除

- 投資関連経費の計上

税負担を軽減するメリットは、下記の通りです。

- 税金が減ることで手元に残るお金が増える

- 実質的な投資コストが下がり、より効率的に運用できる

- 節税により生まれた資金を事業に再投資できる

これらの税制優遇を活用することで、法人の税負担を軽減できる可能性があります。

損失を本業利益と相殺できる

法人では投資損失と事業利益の相殺ができるため、節税効果が期待できます。

個人投資家には適用されない法人特有の優遇措置です。

損失を本業利益と相殺することで、下記の効果が期待できます。

- 投資の損失分だけ税金がかかるお金を減らせる

- 結果的に支払う税金の総額が少なくなる

たとえば、事業で200万円の利益が出た年度に投資で100万円の損失が発生した場合、税金がかかる所得は差し引き100万円となります。

本業が赤字の時は、投資でカバー。

投資で損失が出た場合は、本業利益でカバーできる点が大きなメリットです。

リスク分散できる

法人の資産運用は、事業全体のリスク管理という観点から重要な効果を発揮します。

本業だけに依存するリスクを分散し、経営の安定性を高められるからです。

法人が本業のみに依存すると、下記のようなリスクを抱える恐れがあります。

- 特定の業界全体が不景気になるリスク

- 国内経済全体が悪化するリスク

- 円高・円安により海外取引に影響が出るリスク

本業でのリスクをカバーするには、下記の方法が有効です。

- 安定した配当を出す株式への投資でリスクを抑える

- 海外の株式や債券に投資して地域リスクを分散する

- 新しいタイプの投資商品を組み合わせてリスクを分ける

たとえば、国内事業中心の企業が海外資産に投資することで、国内景気低迷の影響を緩和できます。

このように、法人の抱える営業スタイルのリスクを資産運用によってカバーできるのです。

法人が資産運用を行うデメリット

法人が資産運用を検討する際、個人投資家とは異なる特有のデメリットが存在します。

ここでは、法人が直面する主要な資産運用のデメリットについて解説します。

資産が減るリスクがある

法人が資産運用を行う上で注意すべきポイントは、市場変動による元本割れのリスクです。

資産運用は、必ずしも利益が出るとは限りません。

2008年のリーマンショックでは、多くの企業が株式投資や金融商品への投資で大きな損失を計上。

たとえば、トヨタ自動車は2009年3月期に営業損益4,610億円の赤字、純損失4,370億円という過去最悪の赤字決算を記録しました。

また、円高局面では外貨建て資産の価値が目減りする可能性があります。

2011年の東日本大震災後の円高では、1ドル75円台まで円高が進行し、米ドル建て投資を行っていた企業の多くが為替損失を被りました。

このようなリスクを最小限に抑えるためには、明確な投資ルールの策定が不可欠です。

具体的には、「投資額は余剰資金の50%以内」「一つの資産クラスへの集中投資は避ける」「損失が投資元本の20%に達した場合は見直しを行う」といったルールを事前に決めておくといいでしょう。

- トヨタ自動車75年史

- 七十七銀行「米ドル対円相場(仲値)一覧表(2011年)」

NISA等の非課税制度が適用されない

法人は個人投資家が利用できるNISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)といった非課税制度を利用できません。

この制限により、個人投資家よりも税負担の面で不利になります。

たとえば、新NISAの年間非課税投資枠は360万円です。

生涯投資枠(非課税保有限度額)は1,800万円となっており、この限度額内での投資元本に対する利益が非課税になります。

一方で、法人が同様の投資を行った場合、利益に対して法人税の実効税率(約30%)が課税される点がデメリットです。

個人と違い非課税制度が利用できない点は、法人の資産運用にとってマイナス材料になります。

特定口座を開設できない

法人は個人投資家が利用できる特定口座(源泉徴収あり)を開設できません。

これは、特定口座制度が個人投資家の利便性向上を目的として設計されているためです。

特定口座を利用できないことで、以下のようなデメリットが生じます。

- 売買損益の計算や確定申告を自社で行う必要がある

- 資産の管理が複雑化しやすい

- 複数の証券会社で取引する場合、各社の取引記録を統合して損益計算する必要がある

- 税務申告時に専門知識が求められるため、税理士への依頼費用が発生する可能性が高くなる

このように、法人の資産運用において特定口座が利用できない点は、大きな事務負担となります。

融資審査に影響する可能性がある

法人が資産運用を行うことで、金融機関からの融資審査に影響を及ぼす可能性があります。

銀行は融資審査において企業の財務安定性を重視しており、投資による資産変動を懸念材料として捉える可能性があるためです。

特に、リスクの高い投資商品への過度な投資は「投機的」と判断され、融資条件の悪化や融資額の減額につながるリスクがあります。

また、投資損失により自己資本比率が低下した場合、融資の返済能力に疑問を持たれることも考えられるでしょう。

この影響を抑えるためには、投資方針を明確に文書化し、リスク管理体制を整備することが重要です。

金融機関に対しては、資産運用が本業を補完する健全な財務戦略であることを説明できる体制を構築しておく必要があります。

運用コストがかかる

法人が資産運用を行う際には、さまざまなコストが発生します。

- 証券会社への売買手数料

- 投資信託の信託報酬(運用コスト)

- 外国株式投資における為替手数料

たとえば、投資信託の信託報酬は年率0.5%〜2.0%程度が一般的で、1,000万円の投資であれば年間5万円〜20万円のコストが継続的に発生します。

また、運用状況の監視やレポート作成にかかる人件費、会計処理の複雑化による経理業務の増大なども隠れたコストとして認識しておくべきです。

これらのコストを含めても十分な収益が期待できるかを事前に検討し、費用対効果を慎重に評価する必要があります。

運用コストを抑制するためには、低コストのインデックスファンドの活用や、長期保有による売買回数の削減などの工夫が有効です。

個人よりも税率が高い

法人が資産運用を行う場合、個人投資家と比較して税率が高くなるデメリットがあります。

これは、法人税の実効税率が個人の株式譲渡所得税率よりも高く設定されているためです。

個人投資家が株式投資で利益を得た場合、申告分離課税により一律20.315%(所得税15.315%+住民税5%)の税率が適用されます。

一方、法人が同様の投資利益を得た場合、法人税の実効税率約31.5%が課税されるため、税負担が大幅に増加します。

たとえば、100万円の投資利益が発生した場合を比較すると、個人投資家の税負担は約20万円となりますが、法人では約31万円の税負担となり、11万円もの差が生じてしまいます。

この税率差は長期投資において累積的に影響し、法人の投資効率を大きく損なう要因となるでしょう。

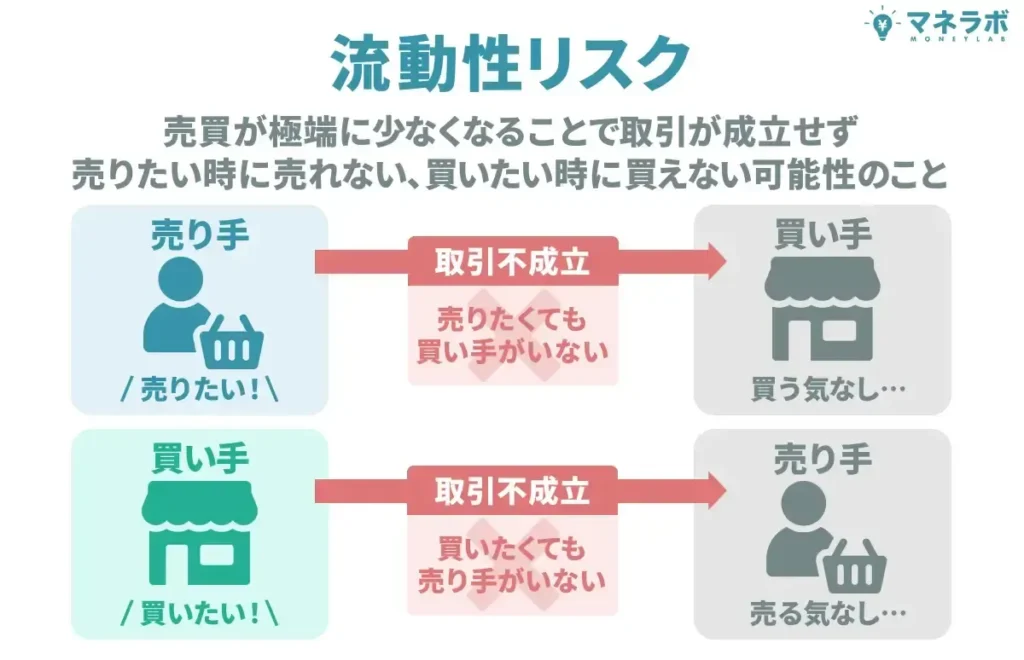

流動性リスクがある

法人が資産運用を行う際には、必要な時に投資商品を適正価格で現金化できない流動性リスクに注意する必要があります。

法人は大口受注による運転資金の確保や、取引先倒産による急な資金繰り悪化など、予定外の資金需要が発生する可能性があるためです。

このような状況で投資商品を売却する場合、市場環境によっては大幅な損失を被るリスクがあります。

また、不動産投資や未公開株などの流動性の低い商品では、売却自体が困難となり必要な資金を調達できません。

流動性リスクへの備えとして、投資は余剰資金の範囲内に限定し、ポートフォリオに流動性の高い金融商品を一定割合組み込むことがポイントです。

法人が効果的な資産運用戦略を立てるためのポイント

資産運用は元本保証ではないので、失敗しないための戦略を立てることが大切です。

ここでは、法人が効果的な資産運用戦略を構築するための重要なポイントをご紹介します。

余剰資金を把握する

事業運営に支障をきたすリスクを回避するためにも、余剰資金を把握しておくことは不可欠です。

余剰資金は「年商×売上総利益率×20%」で求められます。

年商1億円、売上総利益率30%の企業であれば600万円が目安です。

決算書の損益計算書から売上高と売上総利益を確認し、貸借対照表の現金預金残高と照らし合わせて計算します。

ただし、計算する際は状況に応じた考慮が重要です。

季節変動がある業種では年間最低ラインで算出し、設備投資計画がある場合はその資金を差し引きます。

たとえば、製造業では在庫負担を考慮して計算値より少なめに、サービス業では固定費が少ない分積極的な運用が可能です。

正確な余剰資金把握により、安全で効果的な資産運用の基盤を構築できます。

目的を決めて資産運用する

明確な投資目的設定が、法人資産運用の成功を左右します。

目的が曖昧だと適切な投資先を選択できず、市場変動に振り回されて一貫性のない運用になってしまうからです。

下記のように、資産運用の目的を決めた上で運用方法を選択しましょう。

- 短期的な節税対策:法人向け生命保険、不動産投資

- 中長期的な企業価値向上:株式投資、オルタナティブ投資

- 退職金積立:債券投資、安定性の高い金融商品

目的を決めずに運用すると重大な失敗を招くリスクがあります。

市場変動に翻弄されて短期売買を繰り返すことで、手数料で利益を相殺するケースも後を絶ちません。

投資目的を明確化することで、一貫性のある戦略的な資産運用を実現できます。

リスク管理を徹底する

法人の資産運用では、個人投資以上に徹底したリスク管理が求められます。

企業の損失は従業員の雇用や取引先との関係にも影響を与え、個人投資と比べて社会的責任が重いからです。

2008年のリーマンショック時、外貨建て投資信託に資金を集中させていた中小企業では、円高進行により想定を大幅に上回る損失が発生しました。

このような失敗を防ぐためには、分散投資の徹底が不可欠です。

具体的なリスク管理手法として、株式・債券・オルタナティブ投資など複数の資産クラスに分散し、地域も国内・海外に分けることがポイントです。

徹底したリスク管理により、安定した資産運用を長期間継続できます。

事業との相性が良い投資先を選ぶ

事業特性に適した投資先選択により、効果的なリスク分散と収益向上を実現できます。

本業とは異なる値動きをする投資先を組み合わせることで、事業リスクを補完できるからです。

業種別のおすすめ投資先の例をご紹介します。

- 製造業:コモディティファンド、中期債券

- サービス業:成長株投資、生活必需品セクターETF

- 小売業:REIT投資、通貨分散投資

相性の良い投資先の選び方がわからない場合は、以下の手順で調査しましょう。

- 自社の売上変動パターンと季節性を分析

- 主要顧客層の消費行動を把握

- 本業とは逆相関の関係にある投資先を選択

たとえば、観光業の場合、安定配当の債券投資でキャッシュフロー平準化といった選択が有効です。

事業特性を活かした投資先選択により、本業リスクを補完する戦略的な資産運用を構築できます。

節税効果の高い投資方法を知る

節税効果を活用した投資により、法人の実質的なリターンを大幅に改善できます。

同じ運用成果でも税負担を軽減することで、手取り収益を20-30%向上させることが可能だからです。

節税効果の高い投資方法の例をご紹介します。

- 法人向け生命保険

- 不動産投資

- オルタナティブ投資

その他、以下の4ステップで節税効果の高い投資方法を調べられます。

- 自社の税率と投資可能額を把握

- 各投資商品の節税メリットを具体的に計算

- 顧問税理士に節税効果をシミュレーション依頼

- 複数の投資方法を比較検討して最適解を選択

適切な節税投資を活用することで、大幅な収益改善が期待できます。

長期的な運用を行う

長期投資は、法人の資産運用において最も確実性の高い成功戦略です。

時間をかけることで複利効果を最大化し、短期的な市場変動リスクを軽減できます。

長期運用の主要なメリットは以下の通りです。

- 複利効果

- 税務優遇

- コスト削減

長期的な運用を実践するための具体的な方法は、以下の4ステップで行います。

- 5年以上の運用期間を設定

- 四半期ごとの簡易チェックに留めて短期売買を控制

- ドルコスト平均法による定期積立投資を活用

- 自動再投資機能で配当・利息を確実に再投資

このような長期的な運用方針により、市場の短期変動に惑わされない着実な資産形成を実現できます。

資産配分を定期的に見直す

市場環境や事業状況の変化に対応し、常に最適なポートフォリオを維持するために、定期的な資産配分の見直しを行いましょう。

資産配分を見直すべきタイミングは以下の通りです。

- 業績変化

- 事業変化

- 市場変化

- 金利変化

具体的な見直し方法は以下のステップで行います。

- 目標配分と現在配分の乖離度を数値で測定

- 10%以上の乖離が生じたら自動的にリバランシング実行

- 利益確定と損切りを同時に行い損益通算効果を活用

- 従来とは異なる資産クラスへの分散も積極検討

このような体系的な見直しプロセスにより、常に最適な資産配分を維持できます。

おすすめのポートフォリオ例を紹介

ここでは、法人の投資方針や事業特性に応じて、リスク許容度別の効果的なポートフォリオ例をご提案します。

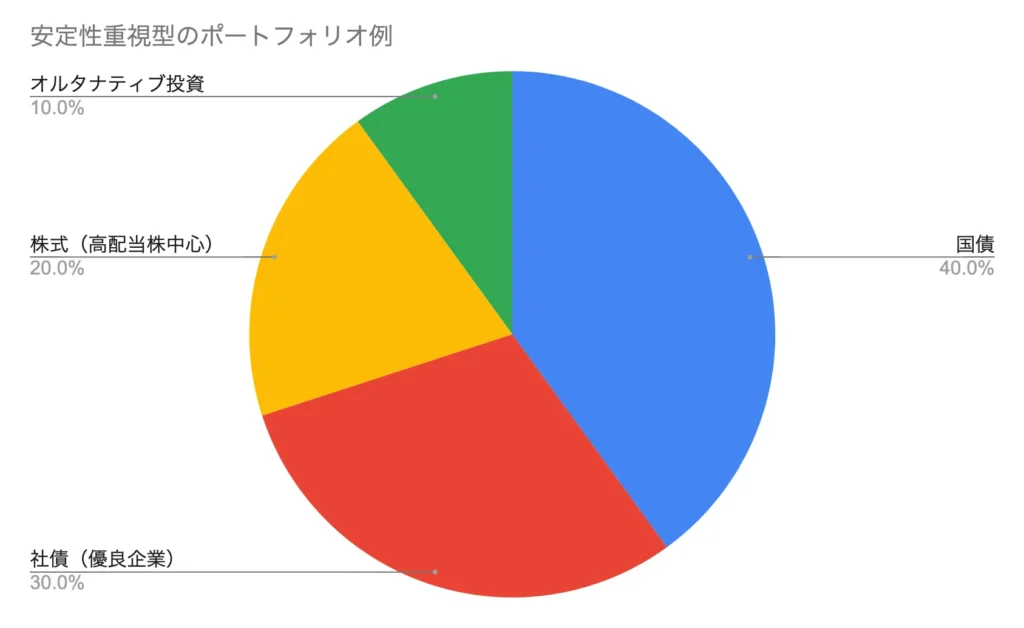

安定性重視型

安定性重視型の法人には、債券70%(国債40%・優良企業の社債30%)、株式20%(高配当株中心)、オルタナティブ投資10%の配分をおすすめします。

債券中心の構成により価格変動リスクを抑制し、安定したインカムゲインを狙えるためです。

安定性重視型ポートフォリオは、創業から間もない企業や安定したキャッシュフローを重視する企業に最適です。

債券中心の構成により大幅な価格変動リスクを抑制し、電力会社や通信会社などの高配当銘柄で定期的な配当収入を確保できます。

オルタナティブ投資部分では、年間12%の固定配当を実現するハイクアインターナショナルをポートフォリオに組み入れるとよいでしょう。

着実な資産成長を目指す法人に適したポートフォリオです。

バランス重視型

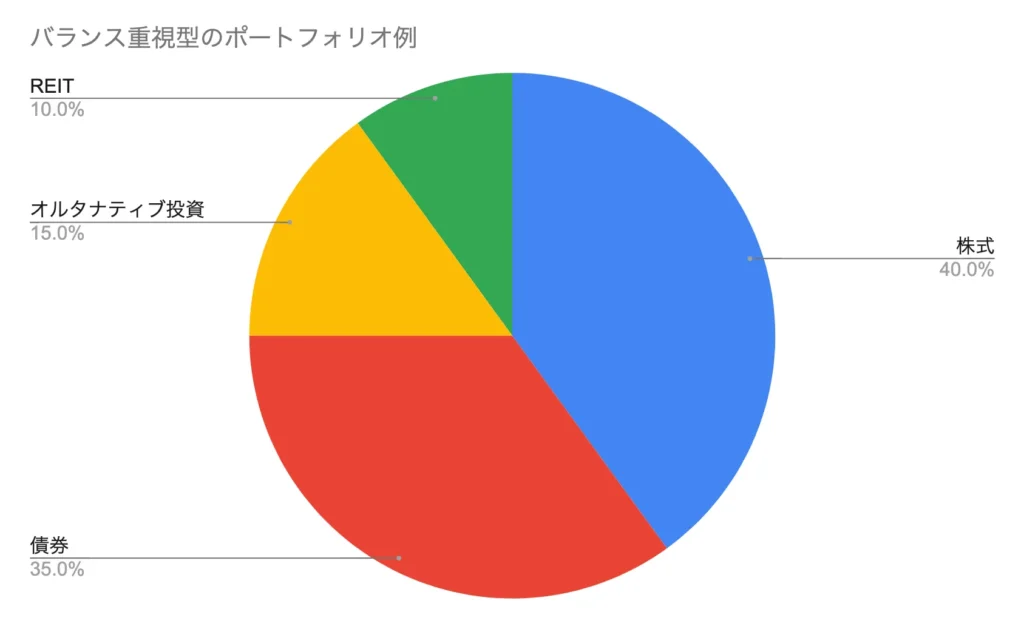

バランス重視型の法人には、株式40%(日本株20%・先進国株20%)、債券35%、オルタナティブ投資15%、REIT10%の配分をおすすめします。

成長性と安定性の両方を確保し、リスクを適度に分散できるためです。

このバランス重視型ポートフォリオは、成長性と安定性の両方を求める中堅企業に向いています。

株式投資では地域分散により特定国の経済状況に依存するリスクを軽減し、REITの組み入れで不動産市場からの収益とインフレヘッジ効果を期待できるポートフォリオです。

オルタナティブ投資部分では、アクションやGFマネジメントなどのヘッジファンドを活用することで、従来投資では得られない収益機会を追求できるでしょう。

中長期的な安定成長を目指す法人の方は、検討してみてはいかがでしょうか。

資産成長重視型

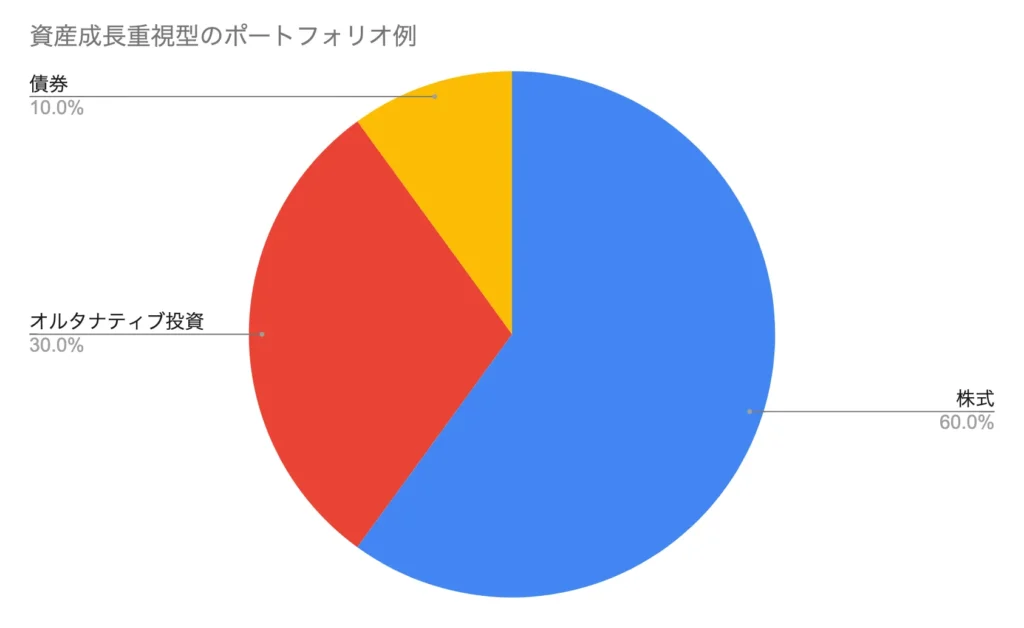

資産成長重視型の法人には、株式60%(日本株20%・アメリカ株20%・新興国株20%)、オルタナティブ投資30%、債券10%の配分をおすすめします。

積極的な資産成長を重視し、より高いリターンを追求できるためです。

この資産成長重視型ポートフォリオは、十分な余剰資金を持ち中長期的な資産成長を目指す企業に向いています。

新興国株も組み入れることでより高いリターンを追求し、オルタナティブ投資比率を30%まで高めることで積極的な資産運用を目指す戦略です。

オルタナティブ投資部分では、アクションやGFマネジメントなどの高収益ファンドへの配分を増やすとよいでしょう。

ITベンチャー企業や急成長中の中小企業など、リスク許容度が高く積極的な資産成長を目指す法人に適しています。

法人の資産運用に関連するよくある質問

最後に、法人の資産運用に関するよくある質問に回答します。

法人が投資信託に投資した場合の税金を知りたい

法人が投資信託に投資した場合、売却益や分配金に対して約23〜35%の実効税率が適用されます。

例えば、投資信託で200万円の利益が出た場合、法人税率を30%として計算すると税額は60万円となります。

一方、個人が同じ利益を得た場合の税率は20.315%なので、税額は約40万円です。

このように法人での投資は個人よりも税負担が重くなる傾向があります。

ただし、法人の場合は本業の損失との損益通算が可能で、損失の繰り越しも最大10年間認められるため、長期的な視点で税務メリットを活用できる点が特徴です。

また、法人は一般口座のみの利用となり、NISAなどの非課税制度は適用されません。

余剰資金の計算方法は?

余剰資金は「年商×売上総利益率×20%」で概算が可能です。

この計算式は、企業の経営安定性を保ちながら運用に回せる資金の目安を示しています。

- 年商10億円、売上総利益率30%の企業:10億円×30%×20%=6,000万円

- 年商5億円、売上総利益率50%の企業:5億円×50%×20%=5,000万円

ただし、この計算はあくまで目安であり、業種特性や事業の安定性、将来の設備投資計画などを総合的に考慮する必要があります。

決算書の現金・預金から運転資金や設備投資予定額を差し引いた金額が、実際の運用可能額です。

保険を活用して投資する方法を知りたい

法人向け保険を活用した投資方法として、節税効果を期待できる保険商品への投資があります。

主な手法として、全額または一部損金算入可能な保険商品の利用が可能です。

保険を活用して投資する方法の具体例をご紹介します。

- 法人向け生命保険で保険料の一部を損金算入

- 経営者向け退職金準備保険で毎年保険料を経費計上しながら将来の退職金原資を積み立て

- 従業員向け福利厚生保険で社員の退職金制度として活用し企業の人材確保にも貢献

保険を活用して投資するメリットは以下の通りです。

- 保険料の損金算入による節税効果

- 解約返戻金による資産形成

- 保障機能と資産運用の両立

保険を活用した投資にはデメリットもあります。

以下の点に注意しましょう。

- 解約返戻金の受取タイミングを誤ると税務上不利になる可能性がある

- 保険は途中解約ができないため慎重な資金計画が必要

- 税制改正により損金算入ルールが変更される場合がある

- 数多くの法人向け保険があるため、ニーズに合わせた選択が重要

保険を活用した投資では、税理士などの専門家と相談しながら進めることをおすすめします。

投資に使ったお金は経費になる?

投資に使った資金のうち、投資元本は経費になりませんが、投資に関連する諸費用は経費として計上できます。

経費になるものの一例をご紹介します。

- 投資セミナーや書籍代

- 証券口座の管理手数料

- 投資顧問への相談料

- 投資関連の交通費や通信費

一方で、経費にできないものの例は下記の通りです。

- 株式や投資信託の購入代金(元本)

- 投資による損失(ただし損益通算は可能)

- 個人的な趣味としての投資関連費用

判断方法としては、その支出が「法人の事業活動に必要かつ合理的な範囲内」かどうかがポイントです。

グレーゾーンの支出については、事前に税理士に相談することで適切な処理方法を確認できます。

マイクロ法人の資産運用会社を設立する際に知っておきたいことは?

マイクロ法人での資産運用会社設立は、税務上のメリットを目的として検討される選択肢ですが、事前に知っておくべき重要なポイントがあります。

メリットだけでなく、デメリットも押さえておきましょう。

- 社会保険料の削減効果(国民健康保険・国民年金から健康保険・厚生年金への切り替え)

- 損失の繰り越し期間が個人の3年から法人の10年に延長

- 役員報酬として受け取ることで給与所得控除(55万円)の適用が可能

- 設立費用(株式会社:約24万円、合同会社:約10万円)と年間維持費(最低17万円程度)

- 法人住民税の負担(赤字でも年7万円程度)

- 法人税の申告義務が生じ、税理士費用が必要(年間30-50万円程度)

最後に、マイクロ法人を設立する際に知っておきたいポイントをまとめました。

- 事業の明確な区分が必要

- 年間17万円以上の節税効果が必要

- 適用年収の目安

- 会社員は社会保険料節約のメリットなし

設立前には税理士などの専門家に相談し、自身の状況に応じた具体的なシミュレーションを行うことをおすすめします。

法人口座開設の流れは?

法人口座開設は以下の流れで進めます。

- 必要書類の準備(登記簿謄本、定款、代表者身分証明書など)

- 金融機関への申込み(オンラインまたは店頭)

- 審査(通常1〜2週間)

- 口座開設完了通知の受領

- 初回入金とキャッシュカード受取

法人口座開設における注意点についても押さえておきましょう。

- メガバンクは審査が厳しく、設立直後の法人は開設が困難な場合がある

- ネット銀行は比較的開設しやすいが、投資商品の取扱いが限定的

- 証券会社での口座開設には、銀行口座開設後の手続きが必要

- 反社会的勢力でないことの確認書類提出が必須

投資用途での口座開設を検討する場合は、その金融機関で取り扱っている投資商品の種類や手数料体系も事前に確認しておくことが重要です。

まとめ|資産運用で法人の財務基盤を強化しよう

現在のインフレ環境下では、法人の余剰資金を銀行口座に眠らせているだけでは実質的な資産価値が目減りします。

財務基盤を強化するためにも、資産運用は不可欠です。

今回ご紹介した5つの投資方法の中でも、安定性と収益性を兼ね備えたオルタナティブ投資をポートフォリオに組み入れるのがおすすめです。

目安としては、ポートフォリオ全体の10-30%に入れるとよいでしょう。

ハイクアインターナショナルの年間12%固定配当やGFマネジメントの年平均29%リターンなど、従来の投資では得られない高収益が期待できます。

オルタナティブ投資についてさらに詳しく知りたい方は、こちらの記事をご覧ください。