退職金を受け取ったら、まず「どこに預けるか」を決める必要があります。

多くの方が退職金専用定期預金を検討しますが、金利の数字だけで預け先を選ぶと、条件の見落としや満期後の金利低下で後悔するケースが少なくありません。

退職金の預け先を選ぶポイントは、「守る資金」は銀行の定期預金で元本を確保し、「増やす資金」は銀行以外の運用先も比較して検討することです。

本記事では、退職金専用定期預金のおすすめ銀行ランキングに加え、定期預金の注意点、そして銀行以外で利回りを狙える運用先まで、退職金の預け先を総合的に比較・解説します。

退職金預け先の選び方|金利だけで選ぶと失敗する

退職金の預け先を比較するとき、つい「金利が高い銀行はどこか」だけに目が向きがちです。

しかし、金利の数字だけで判断すると「実際にもらえる利息が思ったより少ない」「そもそも自分は申し込めなかった」といった失敗につながります。

退職金専用定期預金を比較する前に、以下の3つの判断基準を押さえておきましょう。

年率と実質利回りは違う|税引後で比較する方法

退職金専用定期預金で「年2.0%」と表示されていても、その金利が適用されるのは3ヶ月だけというケースが大半です。

たとえば、年2.0%の3ヶ月もの定期預金に1,000万円を預けた場合を見てみましょう。

税引前利息:

1,000万円 × 2.0% × 3ヶ月/12ヶ月 = 5万円

税金(20.315%):

5万円 × 20.315% = 約1万158円

税引後の手取り利息:約3万9,842円

「年2.0%」という数字のイメージとは異なり、1,000万円を預けても3ヶ月間の手取りは約4万円にとどまります。

退職金専用定期預金を比較する際は、「年率(年利)」ではなく、実際の預入期間で計算した税引後の手取り利息で比べることが重要です。

本記事の金利ランキングでは、各商品の税引後利息も掲載していますので、実際の手取り額で比較できます。

申込条件を事前に確認する

退職金専用定期預金は、誰でも・いつでも利用できる商品ではありません。

多くの金融機関が以下のような申込条件を設けています。

| 確認すべき条件 | よくある設定例 |

|---|---|

| 申込期限 | 退職金受取後1年以内、2年以内、3年以内など |

| 最低預入金額 | 100万円~1,000万円以上(銀行により異なる) |

| 利用回数 | 1人1回限り |

| 対象エリア | 営業エリア内に居住・勤務する方のみ(地銀・信金に多い) |

| 必要書類 | 退職所得の源泉徴収票、退職証明書、通帳など |

たとえば、金利ランキング上位の地方銀行や信用金庫は高金利で魅力的ですが、営業エリアが限られているケースが多いため、自分が対象者に該当するかを必ず事前に確認しましょう。

また、退職金を受け取ってから時間が経つと申込期限を過ぎてしまうこともあるため、退職後はできるだけ早く情報収集を始めることをおすすめします。

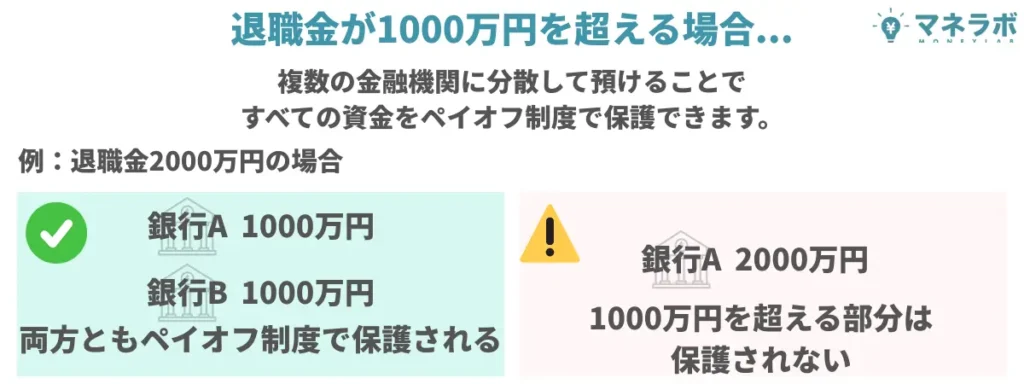

ペイオフ(預金保険制度)の上限あり

銀行の定期預金は元本保証ですが、万が一銀行が破綻した場合に保護される金額には上限があります。

ペイオフ制度(預金保険制度)では、1つの金融機関につき預金者1人あたり元本1,000万円とその利息までが保護の対象です。

つまり、1つの銀行に2,000万円の退職金を預けた場合、1,000万円を超える部分は保護されない可能性があります。

退職金が1,000万円を超える場合は、複数の金融機関に分散して預け入れることで、ペイオフの保護を最大限活用できます。

たとえば退職金2,000万円であれば、A銀行に1,000万円・B銀行に1,000万円と分けることで、全額が保護の対象になります。

「大手銀行なら安心」と思いがちですが、ペイオフの保護上限はメガバンクでも地方銀行でも同じです。金利や利便性と合わせて、預け入れ先の分散も検討しましょう。

退職金専用定期預金とは?特徴・仕組みと通常の定期預金との違い

ランキングを見る前に、退職金専用定期預金の基本的な仕組みを押さえておきましょう。

退職金専用定期預金の仕組みと利用条件

退職金専用定期預金とは、退職金を受け取った方を対象に、通常の定期預金よりも高い金利を期間限定で提供する金融商品です。

通常の定期預金との主な違いは以下の通りです。

| 比較項目 | 退職金専用定期預金 | 通常の定期預金 |

|---|---|---|

| 金利 | 年0.5〜2.0%程度(単体型) | 年0.125〜0.40%程度 |

| 対象者 | 退職金を受け取った方のみ | 誰でも利用可能 |

| 申込期限 | 退職金受取後1〜3年以内 | なし |

| 預入期間 | 3ヶ月〜1年程度が主流 | 1ヶ月〜10年など幅広い |

| 利用回数 | 1人1回限りが多い | 制限なし |

| 必要書類 | 退職所得の源泉徴収票など | 本人確認書類のみ |

ただし、高金利が適用されるのは最初の3ヶ月~1年程度のみで、満期後は通常の定期預金金利に下がります。また、利用には退職所得の源泉徴収票などの書類提出が必要で、退職金受取後1~3年以内という申込期限がある点にも注意しましょう。

退職金専用定期預金は「使い道が決まるまでの一時的な預け先」としては優秀ですが、満期後の次の一手まで含めて計画しておくことが大切です。

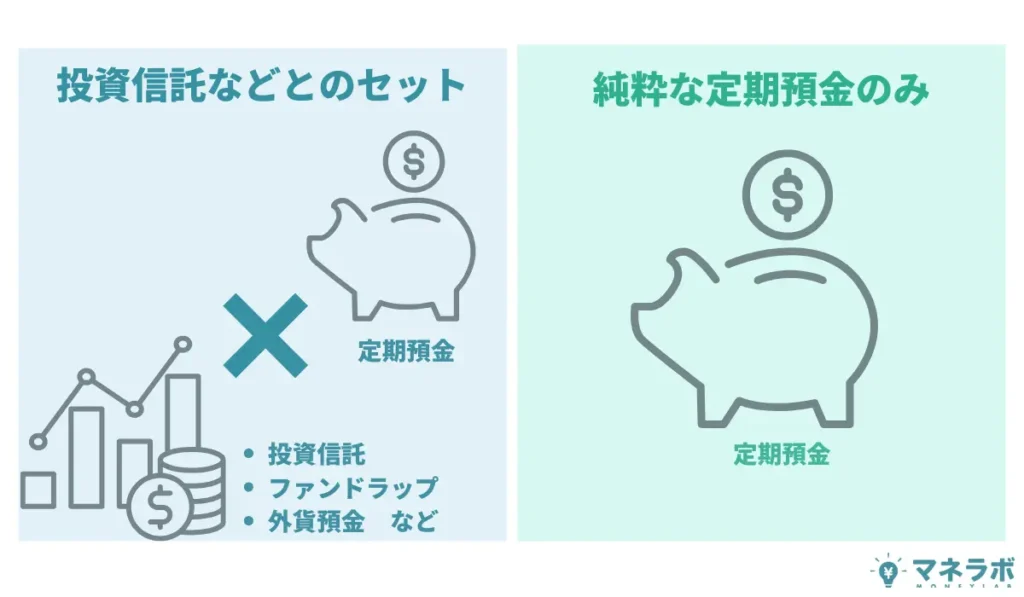

投資信託セット型と定期預金単体型の違い

退職金専用定期預金には、大きく分けて2つのタイプがあります。

投資信託セット型

投資信託セット型は、預入総額の50%以上を投資信託等で運用することが条件で、定期預金部分に年3~10%の高金利が設定されます。

ただし高金利は定期預金部分のみに適用され、投資信託部分は運用成果次第。購入時手数料や信託報酬もかかるため、トータルではマイナスになるリスクがあります。

預入額の内訳:

定期預金部分:500万円(50%)/投資信託部分:500万円(50%)

定期預金部分の利息(年2.5%・3ヶ月):

500万円 × 2.5% × 3/12 = 3万1,250円

税引後(20.315%控除):約2万4,902円

投資信託部分の購入時手数料(3%の場合):

500万円 × 3% = ▲15万円

開始時点の収支:約2万4,902円 − 15万円 = 約▲12万5,098円

※投資信託部分の値動き・信託報酬は含まず。実際の損益は運用成果により変動します。

定期預金単体型

定期預金単体型は、投資商品の購入が不要で定期預金だけで完結します。金利はセット型より低め(年0.5~2.0%程度)ですが、元本保証で手数料もかからないシンプルな商品です。

迷った場合は、定期預金単体型で安全に預けるのがおすすめです。セット商品の高金利に惹かれて不要な投資をしないよう、慎重に判断しましょう。

満期後の金利はどうなる?自動継続の注意点

退職金専用定期預金で見落としがちなのが、満期後に金利が大幅に下がる点です。

たとえば3ヶ月もの年2.0%の商品でも、満期後に自動継続すると通常の定期預金金利(年0.25~0.40%程度)に下がります。多くの金融機関では自動継続が初期設定のため、放置すると低金利のまま資金が拘束されてしまいます。

【最初の3ヶ月】特別金利 年2.0%

税引前利息:

1,000万円 × 2.0% × 3/12 = 5万円

税引後利息(20.315%控除):

約3万9,842円

【満期後の3ヶ月】通常金利 年0.25%に低下

税引前利息:

1,000万円 × 0.25% × 3/12 = 6,250円

税引後利息(20.315%控除):約4,980円

同じ3ヶ月でも、満期後は手取り利息が約8分の1に減少します。

対策としては、満期日をカレンダーに登録して次の預け先を事前に検討しておくこと、そして自動継続を停止して満期金をいったん普通預金で受け取る設定にしておくことの2点を意識しましょう。

次章では、以上の基本知識を踏まえて、おすすめの銀行をランキング形式でご紹介します。

【2026年最新】退職金専用定期預金金利ランキング|おすすめキャンペーン金利を比較

ここからは、退職金専用定期預金を金利の高い順にランキング形式で紹介します。

同じ金利の銀行が複数ある場合は、条件のシンプルさ・対象エリアの広さ・最低預入金額の低さを加味して順位を付けています。

| 銀行名 | 金利(年率) | 期間 | 最低預入額 | 主な条件 |

|---|---|---|---|---|

| 1位: りそな銀行 | 年2.5% | 3ヶ月 | 1,000万円 | アプリ登録・店頭限定 |

| 2位: 三井住友信託銀行 | 年2.20% | 3ヶ月 | 500万円 | 条件なし |

| 3位: 三菱UFJ銀行 | 年2.2% | 3ヶ月 | 1,000万円 | エクセレント倶楽部会員限定 |

| 4位: みずほ銀行 | 年2.2% (条件なしは年2.0%) | 3ヶ月 | 1,000万円 | +0.2%は積立投信契約要 |

| 5位: 横浜銀行 | 年2.0% | 3ヶ月 | 240万円 | 条件なし・神奈川中心 |

| 6位: 北伊勢上野信用金庫 | 年2.0% | 3ヶ月・5年 | 300万円 | 条件なし・三重県限定 |

| 7位: 浜松いわた信用金庫 | 年1.5% | 6ヶ月 | 100万円 | 条件なし・静岡県西部 |

| 8位: 三菱UFJ信託銀行 | 年1.4% (基本は年1.2%) | 6ヶ月・3年 | 1,000万円 | 条件なし |

| 9位: 千葉銀行 | 年1.2% | 3ヶ月〜1年 | 100万円 | 条件なし・千葉エリア |

| 10位: イオン銀行 | 年1.2% | 3ヶ月・1年 | 30万円 | 条件なし・全国対応 |

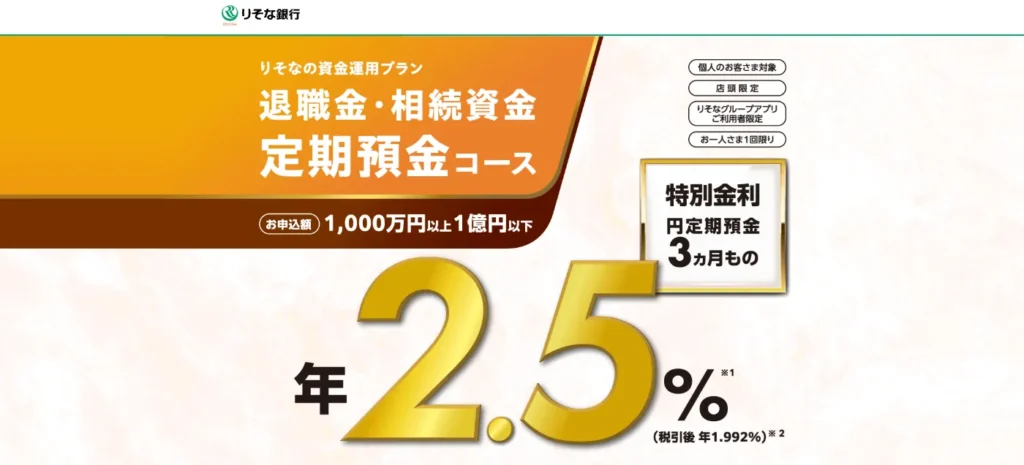

1位:りそな銀行

| 項目 | 内容 |

|---|---|

| プラン名 | りそなの資金運用プラン 退職金・相続資金 定期預金コース |

| 金利(年率) | 年2.5%(税引後 年1.992%) ※りそなグループアプリのセットアップが条件 |

| 預入期間 | 3ヶ月 |

| 最低預入額 | 1,000万円以上1億円以下 |

| 申込期限 | 退職金受取後3年以内 |

| 利用回数 | 1人1回限り |

| 申込方法 | 店頭限定(ネットバンキング対象外) |

| 対象エリア | りそな銀行の営業エリア |

| 元本保証 | あり |

| 相続資金 | 相続により3年以内に資産を受け継いだ方も利用可能 |

・税引前利息:

1,000万円 × 2.5% × 3/12 = 6万2,500円

・税引後利息(20.315%控除):

約4万9,800円

※実際には日割計算となります。上記は概算です。

①定期預金単体型で年2.5%はランキング最高水準

投資信託セット不要で年2.5%。1,000万円を3ヶ月預けた場合の税引後利息は約4万9,800円

②条件は「りそなグループアプリのセットアップ」のみ

資産運用残高などの入会条件は不要。アプリをインストールして口座情報を登録するだけで適用

③退職金だけでなく相続資金でも利用可能

相続により3年以内に受け継いだ資金も対象。退職金と相続資金それぞれ1回ずつ利用できる

注意点:店頭限定のため、りそなグループアプリやインターネットバンキングからは申し込めません。また、過去に「りそなの資金運用プラン」を利用したことがある方は対象外です。

2位:三井住友信託銀行

| 項目 | 内容 |

|---|---|

| プラン名 | 退職金特別プラン(定期預金コース) |

| 金利(年率) | 年2.20%(税引後 年1.753%) |

| 預入期間 | 3ヶ月 |

| 最低預入額 | 退職者:500万円以上 退職予定者:100万円以上 |

| 申込期限 | 退職金受取後3年以内 退職予定者は退職1年前から利用可 |

| 対象エリア | 全国 |

| 元本保証 | あり |

| 家族サービス | 利用者のご家族も同じ特別金利を利用可能 |

・税引前利息:

1,000万円 × 2.20% × 3/12 = 5万5,000円

・税引後利息(20.315%控除):

約4万3,827円

①条件なしで年2.20%・追加条件不要では金利ランキング最高水準

アプリ登録や会員入会などの追加条件なし。定期預金だけでシンプルに年2.20%が適用

②退職1年前から申し込めるため、早めに準備できる

退職予定者向けプランがあり、退職前から100万円以上で利用可能。在職中に預け先を確保できる

③家族も同じ特別金利を利用できる

利用者の配偶者や家族も退職金特別プランと同条件で申し込めるため、世帯全体で活用可能

注意点:高金利が適用されるのは最初の3ヶ月のみで、満期後は通常金利に下がります。また、投資運用コース(セット型)は定期預金部分に年12.00%(運用50タイプ)の高金利が設定されますが、投資信託部分の手数料・元本割れリスクがあります。

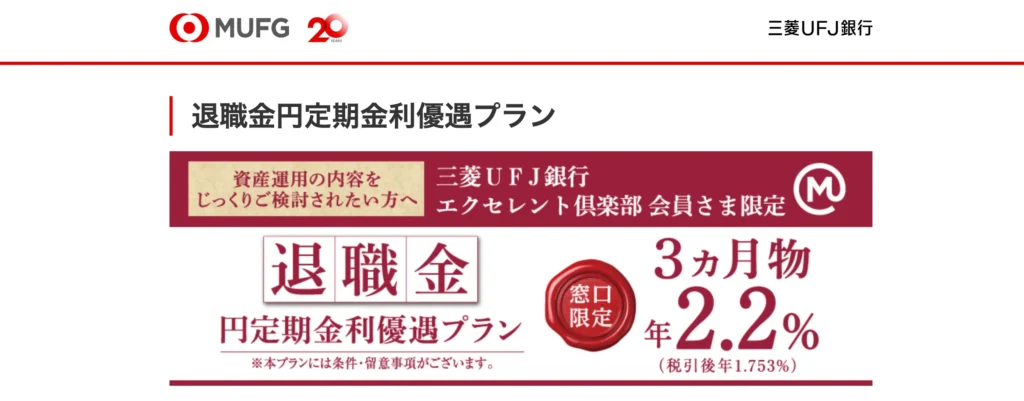

3位:三菱UFJ銀行

| 項目 | 内容 |

|---|---|

| プラン名 | 退職金円定期金利優遇プラン |

| 金利(年率) | 年2.2%(税引後 年1.753%) ※エクセレント倶楽部会員限定 |

| 預入期間 | 3ヶ月 |

| 最低預入額 | 1,000万円以上5,000万円以下 |

| 申込期限 | 退職金受取後3年以内 |

| 実施期間 | 2026年4月1日〜2026年9月30日 |

| 申込方法 | 窓口限定(ネットバンキング対象外) |

| 対象エリア | 全国 |

| 元本保証 | あり |

| 入会条件 | 資産運用残高1,000万円以上 または預り金融資産残高3,000万円以上 ※入会金・年会費は無料 |

・税引前利息:

1,000万円 × 2.2% ÷ 365日 × 90日 = 5万4,246円

・税引後利息(20.315%控除):

約4万3,226円

①メガバンク最大手ならではの安心感と店舗網

国内最大手の三菱UFJ銀行。全国に店舗があり、退職後の各種手続き・相談にも便利

②金利年2.2%は定期預金単体型の中でもトップクラス

投資信託セット不要で年2.2%が適用。2位三井住友信託銀行の年2.20%と同水準

③エクセレント倶楽部は入会金・年会費無料

入会条件を満たせば無料で入会でき、退職金定期以外にも各種優待サービスを利用可能

注意点:本プランはエクセレント倶楽部会員限定のため、入会には「資産運用残高1,000万円以上」または「預り金融資産残高3,000万円以上」が必要です(円預金のみでは資産運用残高に含まれません)。また、窓口限定でインターネットバンキングからは申し込めません。

4位:みずほ銀行

| 項目 | 内容 |

|---|---|

| プラン名 | 退職金特別金利円定期預金 |

| 金利(年率) | 年2.2%(積立投資信託の契約で+0.2%) 条件なしの場合:年2.0% |

| 預入期間 | 3ヶ月 |

| 最低預入額 | 1,000万円 |

| 申込期限 | 退職金受取後3ヶ月以内にみずほ銀行へ入金 |

| 対象エリア | 全国 |

| 元本保証 | あり |

年2.0%(条件なし)の場合:

・税引前利息:

1,000万円 × 2.0% × 3/12 = 5万円

・税引後利息(20.315%控除):

約3万9,842円

年2.2%(積立投資信託あり)の場合:

・税引前利息:

1,000万円 × 2.2% × 3/12 = 5万5,000円

・税引後利息(20.315%控除):

約4万3,827円

①メガバンクの定期預金単体型で高水準の金利

条件なしでも年2.0%適用。積立投資信託(月1万円以上)の契約で+0.2%の上乗せあり

②全国に店舗があり対面で相談しやすい

ネット完結が不安な方でも、最寄り店舗で直接相談可能

③投資信託セット不要・定期預金だけで完結

不要な投資商品の契約が不要。手数料・元本割れリスクなし

注意点:最低預入額が1,000万円と高め。また、退職金受取後3ヶ月以内にみずほ銀行へ入金する必要があるため、他の銀行と比べて申込期限が短い点に注意しましょう。高金利が適用されるのは最初の3ヶ月のみで、満期後は通常金利(年0.250%程度)に下がります。

5位:横浜銀行

| 項目 | 内容 |

|---|---|

| プラン名 | 退職金専用特別金利定期預金プラン(定期預金コース) |

| 金利(年率) | 年2.0%(税引後 年1.5937%) |

| 預入期間 | 3ヶ月(自動継続) |

| 最低預入額 | 240万円以上(退職金受取金額まで) |

| 申込期限 | 退職金受取後2年以内 |

| 利用回数 | 1人1回限り |

| 申込方法 | 窓口限定(ネットバンキング対象外) |

| 対象エリア | 横浜銀行本支店の近隣にお住まい・お勤めの方 ※神奈川県外は住所により取扱い不可の場合あり |

| 元本保証 | あり |

・税引前利息:

1,000万円 × 2.0% ÷ 365日 × 90日 = 4万9,315円

・税引後利息(20.315%控除):

約3万9,297円

※実際には日割計算となります。作成日によって金額が変動します。

①最低預入額240万円からと少額で利用しやすい

メガバンク・信託銀行の多くが1,000万円以上の中、退職金が少なめの方でも利用可能

②条件なしで年2.0%・投資信託セット不要

アプリ登録や会員入会といった追加条件がなく、定期預金だけでシンプルに完結

③申込期限が退職後2年以内と余裕がある

退職直後に焦る必要がなく、比較検討してから申し込める。他行で受け取った退職金も対象

注意点:対象エリアは横浜銀行本支店の近隣に限られます。神奈川県内が中心で、県外にお住まいの場合は住所によって取扱いができないケースがあるため、利用を検討する際は事前に最寄り店舗への確認が必要です。

6位:北伊勢上野信用金庫

| 項目 | 内容 |

|---|---|

| プラン名 | ニューライフ応援定期預金 |

| 金利(年率) | 年2.0%(3ヶ月もの) |

| 預入期間 | 3ヶ月・5年 |

| 最低預入額 | 300万円 |

| 申込期限 | 退職金受取後3年以内 |

| 対象エリア | 北伊勢上野信用金庫の営業エリア内 |

| 元本保証 | あり |

3ヶ月もの年2.0%に加え、5年ものでも高金利が適用される点がユニーク。申込期限も退職後3年以内と長めで、じっくり検討してから預けられます。

ただし営業エリアは三重県の伊賀地域・北勢地域に限られるため、対象地域にお住まいの方限定の選択肢です。

7位:浜松いわた信用金庫

| 項目 | 内容 |

|---|---|

| プラン名 | 浜松いわた信用金庫 |

| 金利(年率) | 年1.5% |

| 預入期間 | 6ヶ月 |

| 最低預入額 | 100万円 |

| 申込期限 | 退職金受取後1年以内 |

| 対象エリア | 浜松いわた信用金庫の営業エリア内 |

| 元本保証 | あり |

最低預入額が100万円と低く、退職金が少額の方でも利用しやすい点が魅力。預入期間も6ヶ月と3ヶ月ものより長く、税引後の手取り利息が多くなります。

ただし営業エリアが静岡県西部に限られるため、対象地域にお住まいの方向けの選択肢です。

8位:三菱UFJ信託銀行

| 項目 | 内容 |

|---|---|

| プラン名 | ご退職者特別プラン(定期預金コース) |

| 金利(年率) | 年1.2%(6ヶ月もの・3年もの共通) 上乗せ条件を満たした場合:年1.4% |

| 預入期間 | 6ヶ月・3年から選択 |

| 最低預入額 | 1,000万円以上1億円以下 |

| 申込期限 | 退職金受取後3年以内 |

| 年齢制限 | 満50歳以上 |

| 対象エリア | 全国 |

| 元本保証 | あり |

| 家族利用 | 利用者のご家族も全コース利用可能(ファミリープラン) |

3ヶ月ものしかない銀行が多い中、6ヶ月・3年から預入期間を選べるのが最大の特徴。3年ものなら税引後約28万円の利息が得られます。信託銀行ならではの遺言信託や相続対策の相談もできるため、退職金の預け先と将来の資産管理を一括で検討したい方に適しています。

ただし金利は年1.2%(上乗せで年1.4%)と上位行と比べて低めで、上乗せには投資信託積立サービスの利用など複数条件を満たす必要があります。

9位:千葉銀行

| 項目 | 内容 |

|---|---|

| プラン名 | 退職金定期預金 |

| 金利(年率) | 年1.2%(3ヶ月もの) |

| 預入期間 | 3ヶ月・6ヶ月・1年から選択 |

| 最低預入額 | 100万円以上 |

| 申込期限 | 退職金受取後1年以内 |

| 対象エリア | 千葉銀行の営業エリア内 |

| 元本保証 | あり |

3ヶ月・6ヶ月・1年から預入期間を選べる柔軟性が魅力。最低預入額100万円以上で、少額からでも利用可能です。

ただし対象エリアは千葉県を中心とした営業地域に限られるため、首都圏東部にお住まいの方向けです。

10位:イオン銀行

| 項目 | 内容 |

|---|---|

| プラン名 | 【店舗お預入れ限定】退職金定期預金 |

| 金利(年率) | 年1.2% |

| 預入期間 | 3ヶ月・1年から選択 |

| 最低預入額 | 30万円以上 |

| 申込期限 | 退職日から2年以内 |

| 申込方法 | 店舗限定 |

| 対象エリア | 全国 |

| 元本保証 | あり |

全国のイオンモール内に店舗があり、買い物ついでに相談できる手軽さが魅力。最低預入額30万円からと少額対応で、3ヶ月・1年から預入期間を選べます。

近くにメガバンクの店舗がない地方にお住まいの方にとって、対面で相談できる貴重な選択肢です。

退職金専用定期預金の注意点5選|預ける前に知っておくべきこと

退職金専用定期預金は元本保証で安全性が高い商品ですが、仕組みを正しく理解せずに預けると「思ったほど増えなかった」という結果になりかねません。

ここでは、預ける前に確認しておきたい5つの注意点を整理します。

高金利の適用は最初の3ヶ月だけ

「年10%」「年2.0%」という表示を見ると1年間その金利で運用できると思いがちですが、実際に高金利が適用されるのは3ヶ月や6ヶ月といった短期間に限られます。

| 商品タイプ | 表面金利(年率) | 適用期間 | 実質利回り(税引前) |

|---|---|---|---|

| セット型の例 | 年10% | 3ヶ月 ※定期預金部分のみ | 約2.5% (10% × 3/12 × 50%) |

| 単体型の例 | 年2.0% | 3ヶ月 | 約0.5% (2.0% × 3/12) |

表面上の「年10%」と実質利回り「2.5%」には大きな開きがあります。さらにセット商品の場合、1,000万円の預入でも定期預金部分は500万円のみとなるため、受け取れる利息はさらに限られます。

退職金専用定期預金の高金利は期間限定のキャンペーンです。満期を迎えたら速やかに次の預け先を検討しましょう。

セット商品は投信の手数料・元本割れリスクあり

投資信託とのセット商品は定期預金部分の金利が高く見えますが、投資信託の購入時には手数料(一般的に購入額の2~3%)がかかり、運用開始時点でマイナスからのスタートになる可能性があります。

預入額の内訳:

定期預金部分:500万円(50%)/

投資信託部分:500万円(50%)

定期預金部分の利息(年10%・3ヶ月):

500万円 × 10% × 3/12 = 12万5,000円

税引後(20.315%控除):約9万9,606円

投資信託部分の購入時手数料(3%の場合):

500万円 × 3% = ▲15万円

開始時点の収支:約9万9,606円 − 15万円 = 約▲5万394円

※投資信託部分の値動き・信託報酬(年0.5〜2%程度)は含まず。実際の損益は運用成果により変動します。

上記の例では、定期預金の税引後利息約9万9,606円に対し投資信託の購入時手数料が15万円かかり、開始時点で約5万円のマイナスです。さらに年間の信託報酬も加わります。

セット商品を検討する場合は、定期預金の利息だけでなく、投資信託部分の手数料・運用リスクを含めたトータルの損益で判断することが重要です。

税引後の手取り利息で比較する

定期預金の利息には20.315%(所得税15.315%+住民税5%)の税金がかかります。

銀行の広告で目にする金利は税引前の数字です。実際に手元に残る金額は、ここから約2割が差し引かれた金額になります。

【税引前・税引後比較(1,000万円・3ヶ月)】

| 表面金利(年率) | 税引前利息 | 税引後利息 |

|---|---|---|

| 年2.0% | 50,000円 | 約39,842円 |

| 年1.5% | 37,500円 | 約29,882円 |

| 年1.0% | 25,000円 | 約19,921円 |

年2.0%と年1.0%では税引前で2.5万円の差がありますが、条件やエリアの制限が緩い年1.0%の商品の方が自分に合っている場合もあります。金利の高さだけでなく、税引後の手取り額と利用条件を合わせて比較しましょう。

1,000万円超はペイオフ対象外

ペイオフ制度(預金保険制度)で保護されるのは、1つの金融機関につき元本1,000万円とその利息までです。

退職金が1,500万円や2,000万円の場合、1つの銀行にまとめて預けると1,000万円を超える部分は保護の対象外となります。「大手銀行だから大丈夫」ということはなく、保護上限はすべての銀行で共通です。

退職金が1,000万円を超える場合は、複数の金融機関に分散して預け入れることで全額を保護の対象にできます。

定期預金金利ではインフレ負けの可能性あり

退職金専用定期預金は元本保証で安全ですが、物価上昇(インフレ)による資産価値の目減りには対応できません。

日本銀行は年2%の物価上昇を目標としており、近年は実際に2%程度のインフレが続いています。定期預金の金利がインフレ率を下回る場合、名目上の金額は変わらなくても実質的な購買力は下がっていきます。

定期預金 年0.25%運用の場合:

10年後の元利合計:約1,025万円

インフレ率 年2%で物価上昇した場合:

10年後に同じ買い物をするために必要な金額:約1,219万円

実質的な資産価値の目減り:

約1,025万円 − 約1,219万円 = 約▲194万円分の購買力低下

※税金・複利効果は簡略化した概算値です。実際の金利・インフレ率は変動します。

額面上は1,025万円に増えていても、物価が上がった世界では約194万円分モノが買えなくなっている計算です。

だからといって「定期預金は意味がない」というわけではありません。生活防衛資金や近い将来使う予定の資金を元本保証で守る役割は重要です。

大切なのは、退職金のすべてを定期預金に預けるのではなく、「守る資金」と「増やす資金」を分けて考えること。次章では、この資金の分け方について詳しく解説します。

退職金を「守る資金」と「増やす資金」に分けて考える

ここまで退職金専用定期預金の選び方・おすすめ銀行・注意点を解説してきました。

定期預金は元本保証で安全ですが、金利だけではインフレに追いつかない可能性があるのも事実です。かといって、退職金の全額をリスクのある運用に回すのは現実的ではありません。

大切なのは、退職金を「守る資金」と「増やす資金」に分けて、それぞれに適した預け先・運用先を選ぶことです。

守る資金|生活費数年分は元本保証で確保

「守る資金」とは、生活費・医療費・介護費など、今後数年以内に使う可能性がある資金のことです。

この資金は元本割れのリスクを取るべきではないため、退職金専用定期預金・個人向け国債・普通預金など、元本保証の金融商品で確保します。

目安としては、以下の合計額を「守る資金」として確保しておくと安心です。

| 項目 | 目安金額 | 預け先の例 |

|---|---|---|

| 生活費 (2〜3年分) | 月25万円 × 24〜36ヶ月 = 600万〜900万円 | 普通預金・定期預金 |

| 緊急予備資金 | 100万〜300万円 | 普通預金(すぐ引き出せるもの) |

たとえば月25万円で生活している方であれば、生活費2年分600万円+緊急予備資金200万円=約800万円を守る資金として確保するイメージです。

増やす資金|余裕資金の一部で利回りを狙う

「増やす資金」とは、当面使う予定がなく、仮に一時的に評価額が下がっても生活に支障をきたさない余裕資金のことです。

退職金の総額から「守る資金」を差し引いた残りが「増やす資金」の候補になります。

この資金については、定期預金よりも高い利回り(年利10%以上)が期待できる運用先を検討することで、インフレに負けない資産形成を目指せます。

具体的な運用先は銀行以外の退職金の預け先・運用先ランキングで詳しく紹介します。

ただし、「増やす資金」であっても退職金という性質上、ハイリスクな商品に集中させるのではなく、安全性と収益性のバランスを重視することが大切です。

退職金額別の配分シミュレーション

退職金額に応じた「守る資金」と「増やす資金」の配分例を紹介します。生活費月25万円、緊急予備資金200万円を想定した目安です。

| 退職金額 | 守る資金(目安) | 預け先の例 | 増やす資金(目安) | 運用先の例 |

|---|---|---|---|---|

| 1,000万円 | 800万円 生活費600万+予備200万 | 退職金専用定期預金 個人向け国債 普通預金 | 200万円 | 投資信託(NISA) 米国債券ETF |

| 1,500万円 | 800万円 生活費600万+予備200万 | 退職金専用定期預金 個人向け国債 普通預金 | 700万円 | プライベートデット ヘッジファンド 投資信託(NISA) |

| 2,000万円 | 800万円 生活費600万+予備200万 | 退職金専用定期預金 個人向け国債 普通預金 | 1,200万円 | プライベートデット ヘッジファンド 投資信託(NISA) |

| 2,500万円 | 1,000万円 生活費800万+予備200万 | 退職金専用定期預金 個人向け国債 普通預金 | 1,500万円 | プライベートデット ヘッジファンド 投資信託(NISA) 米国債券ETF |

上記はあくまで目安です。年金収入の有無、住宅ローンの残債、家族構成などによって最適な配分は変わります。

重要なのは、「守る資金」を先に確保してから、残りの「増やす資金」で運用を検討するという順番です。この順番を守ることで、退職金を減らすリスクを抑えながら、資産寿命を延ばすことができます。

次章では、「増やす資金」の具体的な預け先として、銀行以外の運用先をランキング形式で紹介します。

銀行以外の退職金の預け先・運用先ランキング

前章で解説した「増やす資金」の具体的な預け先として、銀行以外の運用先を安全性×利回りで評価し、ランキング形式で紹介します。

| おすすめ運用先 | 期待年利 | 元本保証 | 最低投資額 |

|---|---|---|---|

| 1位: プライベート デットファンド | 12%(固定) | なし(低リスク) | 500万円 |

| 2位: ヘッジファンド | 前年度実績:17.35% | なし(中リスク) | 500万円 |

| 3位: 投資信託 | 3~8% | なし(中リスク) | 100円 |

| 4位: 米国債券ETF | 3〜5% | なし(中リスク) | 数万円〜 |

| 5位: JリートETF | 4% | なし(中~高リスク) | 数千円~数万円 |

| 6位: ロボアドバイザー | 3〜8% | なし(低~高リスク) | 1万円〜 |

| 7位: 個人向け国債 | 1.5% | あり | 1万円〜 |

- 安全性:運用の安定性、元本毀損リスクの低さ、運用実績の透明性

- 収益性:期待できる利回り、過去の実績

- その他:最低投資額、流動性、手数料

【1位】プライベートデットファンド

プライベートデットファンドとは、銀行を介さずに投資家から集めた資金を企業へ直接融資し、その貸付金利息を投資家に還元する仕組みの投資商品です。

株式や投資信託のように市場で売買される商品ではないため、日々の価格変動がなく、融資先企業が事業を継続している限り安定した利息収入が見込めるのが最大の特徴です。

- 企業への直接融資で利息収入を得る仕組み

- 株式市場の値動きに左右されにくく安定性が高い

- 期待利回り:年5〜12%程度(ファンドにより異なる)

- 配当が固定されている商品もあり、収入の見通しが立てやすい

- 元本保証はないが、融資という性質上リスクは比較的低い

退職金の運用先としてプライベートデットファンドが注目される理由は、「大きく減らしたくないが、定期預金以上の利回りは欲しい」というニーズに合致する点にあります。配当が固定されているファンドであれば収入の予測も立てやすく、退職後の生活設計に組み込みやすいメリットがあります。

ただし、元本保証はなく、融資先企業の経営状況によっては配当の減額や元本毀損のリスクもあります。退職金のうち「増やす資金」として確保した余裕資金の範囲内で投資することが前提です。

退職金の預け先・運用先ランキング1位として、プライベートデットファンドの中でも特におすすめなのがハイクアインターナショナルです。

ハイクアインターナショナル|年12%固定配当の仕組みとリスク

| 運用会社 | ハイクアインターナショナル |

|---|---|

| 代表社員 | 梁秀徹 |

| 本社所在地 | 〒581-0016 大阪府八尾市八尾木北1-44 |

| 設立 | 2023年 |

| 利回り | 年間12%(固定) |

| 最低投資額 | 500万円 |

| 実際の利益 | 500万円投資した場合 ・3ヶ月に1度15万円の配当 ・年間で60万円の配当 |

| 利益の受取方法 | ・3ヶ月に1回配当金として受け取る ・配当金を再投資して元本を増やす |

| 資料請求・相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 運用手法 | SAKUKO VIETNAMへの事業融資 ※設立:2011年 |

| 問い合わせ | 公式サイト |

- 事業融資で収益を得るプライベートデットファンド

- 年4回・合計12%の固定配当

(配当原資は貸付金利息) - 購入手数料・運用管理手数料ゼロ

(5年以上運用で解約手数料もゼロ) - 融資先サクコはベトナムで30店舗以上を展開する成長企業

- サクコは2026年ベトナムUPCoM市場へ上場予定

- 代表の梁秀徹氏がYouTube・noteで情報公開し透明性が高い

- 複利での再投資も可能

ハイクアインターナショナルは、ベトナムの関連会社「サクコベトナム(以下、サクコ)」への事業融資を行うことで収益獲得を目指すプライベートデットファンドです。

投資家はハイクアインターナショナルへ社員権を購入する形で出資し、同社がサクコに事業融資を実施。サクコが支払う貸付金利息が、配当金として投資家に還元される仕組みです。

2023年の運用開始以来、配当は年4回(1月・4月・7月・10月)3%ずつ、年間合計12%の固定配当を実現しています。

【退職金の運用先としておすすめな理由】

退職金の預け先を探している方にとって、ハイクアインターナショナルが候補になる理由は大きく3つあります。

①定期預金の数倍の利回りが、株式市場に左右されず継続する

定期預金は3ヶ月後に通常金利へ下がりますが、ハイクアは年12%の固定配当が続くため、満期後の「次の預け先」として検討しやすい選択肢。

②購入手数料・運用管理手数料がゼロ

投資信託セット型のように手数料2〜3%で目減りする心配がなく、退職金の手取りをそのまま運用に回せる。

③年4回の配当が年金受給月と交互になる

配当月(1月・4月・7月・10月)は年金の受給月(偶数月)と重ならないため、退職後の収入の空白期間を埋めやすい設計。

退職金2,000万円から500万円を投資:

・年間配当:

500万円 × 12% = 60万円(税引前)

・四半期ごとの配当:15万円 × 年4回

※残りの1,500万円は退職金専用定期預金・個人向け国債・普通預金などで「守る資金」として確保するイメージです。

【リスクと注意点】

退職金で検討する際には、以下のリスクも理解しておく必要があります。

| リスク項目 | 内容 |

|---|---|

| 元本保証 | なし。定期預金や国債のような元本保証はありません |

| 解約手数料 | 5年以内の解約には手数料が発生。退職金のうち5年以上使う予定のない余裕資金で投資するのが前提です |

| 配当減額リスク | 融資先サクコの事業が大幅に悪化した場合、配当の減額・遅延の可能性があります |

| 流動性 | 上場株式やETFのように即日売却はできません。すぐに使う可能性がある資金は定期預金や普通預金に置いておくことが重要です |

退職金は取り返しのきかない大切な資金です。「守る資金」を定期預金や国債で確保したうえで、余裕資金の範囲内で投資することが大前提。資金配分の考え方に沿って、無理のない金額から検討しましょう。

定期預金だけでは不安な方や、余裕資金の預け先を具体的に比較したい方は、まずは資料請求で詳細を確認してみてください。

\12%固定配当の実績を見る/

【2位】ヘッジファンド

ヘッジファンドとは、株式・債券・為替・デリバティブなど多様な金融商品を組み合わせ、相場の上昇局面だけでなく下落局面でも収益を狙うプロ運用型の投資商品です。

一般的な投資信託が「市場平均に連動する成果」を目指すのに対し、ヘッジファンドは市場環境に関わらず絶対的なリターン(プラスの収益)を追求する点が大きな違いです。

- 相場の上昇・下落どちらの局面でも収益を狙える運用戦略

- 運用はすべてファンドマネージャーに一任できる

- 期待利回り:年10〜20%程度(ファンドにより異なる)

- 最低投資額が500万〜1,000万円と高め

- 元本保証はなく、運用成果はファンドの実力に依存する

退職金の運用先としてヘッジファンドが注目される理由は、投資の知識や経験がなくても、プロに運用を一任できる点にあります。自分で銘柄選定や売買タイミングを判断する必要がなく、退職後に投資を始める方でも取り組みやすい仕組みです。

ただし、元本保証はなく、過去の実績が将来の成果を保証するものではありません。また、最低投資額が高めに設定されているファンドが多いため、退職金のうち「増やす資金」として確保した余裕資金の範囲内で投資することが前提です。

退職金の預け先・運用先ランキング2位として、ヘッジファンドの中でも特におすすめなのがアクションです。

アクション|多様なポートフォリオ戦略で高リターンを実現

| 運用会社 | アクション合同会社 |

|---|---|

| 代表者 | 古橋弘光 |

| 本社所在地 | 〒105-0001 東京都港区虎ノ門5丁目13−1 虎ノ門40MTビル 7階 |

| 設立 | 2023年 |

| 利回り | 17.35%(前年度実績) |

| 最低投資額 | 500万円 |

| 運用手法・対象 | ・事業への直接投資 ・Web3 ・ファイナンス |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 問い合わせ | アクション |

- WEB3事業や複数の事業投資による多様なポートフォリオ戦略

- 年15%以上のリターン獲得目標

(前年度は+17.35%の実績) - 代表は金融業界30年以上の古橋弘光氏

- 最低投資額500万円から

アクションは、WEB3事業(暗号資産のマイニング)や複数の事業投資を組み合わせた多様なポートフォリオ戦略で、年間15%以上のリターン獲得を目指すヘッジファンドです。

代表は、トレイダーズインベストメント株式会社の元代表取締役で金融業界30年以上のキャリアを持つ古橋弘光氏が務めています。

前年度は+17.35%という高いリターンを達成。収益性の高い投資と複数事業への分散投資を組み合わせることで、安定的かつ高い収益を実現しています。

【退職金の運用先としておすすめな理由】

退職金の預け先を探している方にとって、アクションが候補になる理由は大きく3つあります。

①定期預金やインフレ率を大きく上回るリターンが期待できる

アクションは年15%以上を目標とし、前年度は+17.35%を達成しており、退職金の購買力を守りながら増やす選択肢として有力。

②複数事業への分散投資でリスクを抑えている

1つの市場や銘柄に集中せず、WEB3事業を含む多様な事業投資で収益源を分散。

③金融業界30年以上のプロが運用を担当

自分で投資判断をする必要がなく、運用はすべてプロに一任。投資経験が少ない方でも退職金の一部を預けやすい仕組み。

退職金2,000万円のうち500万円を投資した場合(年17.35%で運用できた場合):

年間リターン:500万円 × 17.35% = 約86万7,500円(税引前)

※前年度の実績に基づく試算であり、将来の成果を保証するものではありません

【リスクと注意点】

退職金で検討する際には、以下のリスクも理解しておく必要があります。

| リスク項目 | 内容 |

|---|---|

| 元本保証 | なし。運用成果は市場環境により変動し、元本割れの可能性があります |

| 利回り保証 | なし。過去の実績は将来のリターンを保証するものではありません |

| 運用期間 | 原則1年単位の運用で、中途解約は原則不可。1年以上使う予定のない余裕資金で投資するのが前提です |

| 流動性 | 上場株式やETFのように即日売却はできません。すぐに使う可能性がある資金は定期預金や普通預金に置いておくことが重要です |

退職金は取り返しのきかない大切な資金です。「守る資金」を定期預金や国債で確保したうえで、余裕資金の範囲内で投資することが大前提。退職金全額を投じるのではなく、資金配分の考え方に沿って、無理のない金額から検討しましょう。

最低投資額は500万円から。以下の公式サイトから無料の面談で詳しい投資事例や今後の運用方針を聞くことができます。定期預金だけでは不安な方や、余裕資金でより高いリターンを目指したい方は、まずは資料請求で詳細を確認してみてください。

\+17.35%の実績を見てみる/

【3位】投資信託

投資信託は、投資家から集めた資金をもとに株式や債券などに分散投資する金融商品です。100円から始められ、NISA口座で購入すれば利益が非課税になるため、退職金の一部を効率的に運用したい方に向いています。

- 100円程度の少額から投資可能

- 1つのファンドで数百〜数千銘柄に分散投資ができる

- NISA口座の活用で投資利益が非課税に

- 期待利回り:年3〜8%程度

- 市場下落時は損失を避けられない

インデックスファンドは運用コストが低く分散効果も高い一方、市場全体が下落すればファンドの価格も下がります。アクティブファンドは指数を上回る成果を目指しますが、長期的にはインデックスに勝てないファンドも多いのが実情です。

1〜2位の運用先と比べると期待利回りはやや控えめですが、少額から始められる手軽さとNISAによる非課税メリットが魅力です。

【4位】米国債券ETF

米国債券ETFは、米国の国債や社債に投資するETFで、利息収入(インカムゲイン)を安定的に得られるのが特徴です。

日本国債よりも高い利回りが期待でき、信用リスクも低いため、退職金の一部を海外資産で分散したい方に適しています。

- 米国の国債や社債に分散投資

- 期待利回り:年3〜5%程度(低リスク運用の場合)

- 信用リスクが低く流動性も高い

- 円高になると円換算の資産価値が目減りする為替リスクあり

- 大きな値上がり益(キャピタルゲイン)は期待しにくい

ただし、円高が進行すると円換算での資産価値が目減りする為替リスクがあります。また、市場金利が上昇すると既存債券の価格が下落する可能性もあるため、為替動向と金利動向の両方を意識する必要があります。

【5位】JリートETF

JリートETFは、オフィス・商業施設・住宅・物流施設など複数の不動産セクターに分散投資できるETFです。不動産はインフレ時に資産価値が上がりやすい傾向があり、年4%程度の分配金収入も期待できます。

- 1つのETFで複数の不動産セクターに分散投資可能

- 期待利回り:年4%程度

- インフレに強い不動産に手軽に投資できる

- 金利上昇で分配金の減配や価格下落のリスクあり

- 景気悪化で空室増加・賃料収入減少のリスクあり

一方で、金利上昇局面では不動産の運用収益が圧迫され、分配金の減配や価格下落の可能性があります。また、米国債券ETFと比べると市場規模が小さく流動性がやや低い点も考慮しておきましょう。

【6位】ロボアドバイザー

ロボアドバイザーは、AIやアルゴリズムがリスク許容度に応じたポートフォリオを自動設計し、運用・リバランスまで一任できるサービスです。投資の知識がなくても始められる手軽さが魅力です。

- 資産配分・リバランスをすべて自動で行える

- 期待利回り:年3〜8%程度(リスク許容度により変動)

- 投資初心者でも感情に流されない運用が可能

- 運用手数料が年1%程度かかり実質リターンが減少

- 自分でインデックスファンドを購入すれば手数料を大幅に抑えられる

ただし、投資先ETFの信託報酬に加えてロボアドバイザー自体の手数料(年1%程度)がかかるため、長期運用では手数料差が数百万円に膨らむ可能性があります。

自分でインデックスファンドを購入できる方には、手数料面で不利になりやすい点は理解しておきましょう。

【7位】個人向け国債

個人向け国債は、日本国が発行する元本保証の債券です。1万円から購入でき、発行から1年経過すれば中途換金も可能なため、定期預金に近い感覚で利用できます。

- 日本国が発行する債券で、デフォルトリスクが極めて低い

- 期待利回り:年1.5%程度

- 最低1万円から購入可能

- 発行から1年経過で中途換金可能(直前2回分の利子相当額が差し引き)

- 「変動10年」「固定5年」「固定3年」の3種類

金利変動に追従できる「変動10年」は、今後の金利上昇局面で有利になる可能性があります。

ただし、利回りは上位の運用先(年3〜17%)と比べると低いため、「守る資金」の一部を預ける安全資産として位置づけるのが適切です。

【退職金額・タイプ別】おすすめポートフォリオ

ここまで「守る資金」と「増やす資金」の考え方、そして具体的な預け先・運用先を紹介してきました。

しかし、実際にどのような配分で預け先を組み合わせればよいかは、退職金の総額とリスクに対する考え方によって異なります。

以下のチェックリストで、まずはご自身のタイプを確認してみましょう。

【あなたはどのタイプ?30秒診断】

| チェック項目 | ① | ② | ③ |

|---|---|---|---|

| 退職金額 | 1,000万円以下 | 1,500万〜 2,000万円 | 2,500万円以上 |

| 年金以外の 収入 | ほぼない | 一部ある (再雇用・家賃等) | 十分ある |

| 運用方針 | とにかく 減らしたくない | 安全を確保 しつつ一部運用 | 余裕資金で 積極的に運用 |

| あなたのタイプ | 安全重視型 | バランス型 | 積極型 |

タイプが決まったら、以下のポートフォリオ例を参考に、ご自身に合った預け先の組み合わせを検討してみてください。

安全重視型|退職金1,000万円以下・収入が年金中心の方

退職金が1,000万円以下で、年金以外の収入がほぼない方は、退職金を減らさないことが最優先です。元本保証の商品を中心に、守る資金の割合を高く設定しましょう。

【退職金1,000万円の配分例】

| 区分 | 金額(目安) | 預け先の例 |

|---|---|---|

| 守る資金 | 800万円(80%) | 退職金専用定期預金 個人向け国債(変動10年) |

| 緊急予備資金 | 100万円(10%) | 普通預金(すぐ引き出せるもの) |

| 増やす資金 | 100万円(10%) | 投資信託(NISA・バランス型) |

退職金が1,000万円以下の場合、生活費と緊急予備資金を確保すると余裕資金はごくわずかです。無理に運用に回す必要はなく、まずは退職金専用定期預金と個人向け国債で元本を確実に守ることを最優先にしましょう。

このタイプの注意点:定期預金の金利はインフレ率を下回る可能性がありますが、退職金額が少ない場合はリスクを取って失敗したときのダメージが大きくなります。「増やすこと」より「減らさないこと」を徹底し、定期預金の満期後は個人向け国債(変動10年)への乗り換えも検討しましょう。

バランス型|退職金1,500万〜2,000万円・一部運用を検討中の方

退職金が1,500万〜2,000万円あり、再雇用や家賃収入など年金以外の収入も一部ある方は、安全性を確保しつつ余裕資金の一部で利回りを狙うバランス配分が適しています。

【退職金2,000万円の配分例】

| 区分 | 金額(目安) | 預け先の例 |

|---|---|---|

| 守る資金 | 800万円(40%) | 退職金専用定期預金 個人向け国債(変動10年) |

| 緊急予備資金 | 200万円(10%) | 普通預金(すぐ引き出せるもの) |

| 増やす資金 | 1,000万円(50%) | ハイクアインターナショナル:500万円 投資信託(NISA):300万円 米国債券ETF:200万円 |

生活に必要な資金は元本保証で確保したうえで、増やす資金は1つの商品に集中させず、安定収益型(ハイクアインターナショナル)+分散投資型(投資信託・ETF)を組み合わせるのがポイントです。

このタイプの注意点:退職金が1,000万円を超えるため、定期預金はペイオフ対策として複数の金融機関に分散しましょう。また、増やす資金の運用先も定期的に見直し、市場環境の変化に応じてリバランスすることが大切です。

積極型|退職金2,500万円以上・余裕資金が多い方

退職金が2,500万円以上あり、年金やその他の収入で生活費を十分にカバーできる方は、余裕資金を活用してより高いリターンを目指す配分が選択肢に入ります。

【退職金2,500万円の配分例】

| 区分 | 金額(目安) | 預け先の例 |

|---|---|---|

| 守る資金 | 700万円(28%) | 退職金専用定期預金 個人向け国債(変動10年) |

| 緊急予備資金 | 300万円(12%) | 普通預金(すぐ引き出せるもの) |

| 増やす資金 | 1,500万円(60%) | ハイクアインターナショナル:500万円 アクション:500万円 投資信託(NISA・株式型):300万円 JリートETF:200万円 |

余裕資金が多い分、運用先の選択肢も広がります。ただし退職金である以上、「増やすこと」より「減らさないこと」が最優先という意識は持っておきましょう。安定収益型(ハイクアインターナショナル)を軸に、成長型(アクション)と分散投資型(投資信託・JリートETF)を組み合わせることで、リスクとリターンのバランスを取る配分です。

このタイプの注意点:余裕資金が多くても、1つの運用先に1,000万円以上を集中させるのは避けましょう。また、積極型であっても生活防衛資金(守る資金+緊急予備資金)は必ず元本保証で確保してから運用に回すのが鉄則です。

いずれのタイプでも、「守る資金」を先に確保してから、残りの「増やす資金」で運用を検討するという順番が大切です。上記はあくまで配分の目安ですので、年金収入の有無、住宅ローンの残債、家族構成などを踏まえて、ご自身に合ったバランスに調整してください。

退職金の預け先で失敗しないための5つのルール

退職金は人生で一度きりの大切な資金です。預け先・運用先の選択で後悔しないために、5つのルールを押さえておきましょう。

退職金受取直後の大口投資は厳禁

退職金が口座に入ると、「早く有利な預け先を決めなければ」と焦りがちです。しかし、焦って判断すると条件の見落としや不要な商品の契約につながります。

まずは退職金専用定期預金や普通預金に一時的に預けて、3ヶ月程度は情報収集と比較検討の期間に充てましょう。退職金専用定期預金の申込期限は1〜3年以内の金融機関が多いため、数ヶ月の猶予は十分にあります。

高金利は年率か実質利回りかを確認

「年10%」「年2.0%」という金利表示は、あくまで1年間預けた場合の年率です。実際には適用期間が3ヶ月だけという商品がほとんどで、さらに税金(20.315%)を差し引くと手取りは大幅に減ります。

預け先を比較する際は、「預入期間 × 税引後金利」で計算した実際の手取り利息で判断しましょう。詳しくは選び方の章で解説しています。

1つの銀行・商品に全額を集中させない

退職金を1つの金融機関にまとめて預けると、ペイオフの保護上限(1,000万円+利息)を超える部分が保護されません。また、1つの運用商品に全額を投じると、その商品が不調なときに退職金全体が影響を受けます。

預け先は複数の金融機関に分散し、運用する場合も複数の商品に分けるのが鉄則です。

「守る資金」と「増やす資金」を分ける考え方を参考に、バランスの取れた配分を心がけましょう。

銀行窓口で勧められた商品を即決しない

退職金を受け取ると、銀行から運用商品の提案を受けることがあります。しかし、その場で契約するのは避けましょう。

窓口で提案される商品には、販売手数料や信託報酬が高いものが含まれているケースがあります。特に投資信託とのセット商品は、定期預金の高金利が目を引きますが、トータルではマイナスになるリスクもあります。

「今日中に契約すれば優遇金利が適用されます」と言われても、一度持ち帰って商品内容・手数料・リスクを確認することが大切です。

迷ったら無料相談で専門家に聞く

退職金の預け先は選択肢が多く、自分だけで最適な判断をするのは簡単ではありません。特に「定期預金だけでよいのか」「銀行以外の運用先も検討すべきか」で迷う方は多いでしょう。

そんなときは、資産運用の専門家に無料で相談できるサービスを活用するのも有効な手段です。

本記事で紹介したハイクアインターナショナルやアクションでは、無料の個別相談・資料請求を受け付けています。銀行以外の運用先について具体的な話を聞いてみたい方は、まずは資料請求から始めてみるとよいでしょう。

退職金の預け先・運用先に関するよくある質問

退職金の預け先・運用先に関するよくある質問と回答を紹介します。

退職金は運用せずに預金だけで大丈夫?

元本を守るという意味では預金は安全ですが、インフレが続く環境では実質的な資産価値が目減りするリスクがあります。

すべてを運用に回す必要はありませんが、「守る資金」と「増やす資金」に分けて、余裕資金の一部だけでもインフレ率を上回る利回りで運用することを検討するとよいでしょう。

退職金の預け先・運用先はどこがいい?

まずは退職金専用定期預金で元本を安全に確保するのが第一歩です。そのうえで、余裕資金については銀行以外の運用先ランキングで紹介しているプライベートデットファンドやヘッジファンド、投資信託なども比較してみてください。

退職金専用定期預金の金利は預入期間によって変わる?

はい、預入期間によって異なります。一般的に3ヶ月ものが最も商品数が多く金利も高めですが、実際に受け取れる利息は預入期間が短い分だけ少なくなります。

比較する際は年率ではなく、税引後の手取り利息で判断することが重要です。

退職金が2,000万円あるけど、ペイオフは大丈夫?

ペイオフ制度で保護されるのは、1つの金融機関につき元本1,000万円とその利息までです。退職金が1,000万円を超える場合は、複数の金融機関に分散して預け入れることで全額を保護の対象にできます。

たとえば2,000万円であれば、A銀行に1,000万円・B銀行に1,000万円と分ける方法が一般的です。

退職金の預け先はネット銀行でも大丈夫?

はい、問題ありません。ネット銀行もペイオフ制度の対象であり、安全性はメガバンクと同じです。

ただし、多くのネット銀行では退職金専用定期預金の取り扱いがないため、通常の定期預金での利用となります。金利はメガバンクより高めに設定されていることが多いので、選択肢のひとつとして検討できます。

三菱UFJや三井住友、ゆうちょなどの大手銀行はどう?

信頼性やサポート体制の面では安心感がありますが、金利はネット銀行や地方銀行と比べて低めです。

三菱UFJ信託銀行や三井住友信託銀行は退職金専用プランを提供しており、投資信託セット型では高金利の商品もあります。ゆうちょ銀行は現在、退職金専用定期預金の取り扱いがないため、通常の定期預金(3ヶ月もの年0.375%、1年もの年0.400%)での利用となります。

金利だけでなく、利用条件やサービス内容を含めて総合的に比較しましょう。

退職金専用定期預金の満期後はどうすればいい?

満期後は通常の定期預金金利に下がるため、自動継続のまま放置するのはおすすめしません。

満期を迎えたら、別の金融機関の退職金専用定期預金への乗り換え(申込期限内であれば可能)や、銀行以外の運用先への一部配分を検討しましょう。

ゆうちょ銀行に退職金専用定期預金はある?

ゆうちょ銀行では、現在退職金専用定期預金の取り扱いはありません。

利用できるのは通常の定期貯金(3ヶ月もの年0.375%、1年もの年0.400%程度)のみで、金利ランキングの上位行と比べると大きな差があります。全国に店舗・ATMがある利便性を活かし、緊急予備資金の普通貯金の置き場所として活用するのが適しています。

退職金専用定期預金のキャンペーンはいつまで?

各銀行が半年〜1年ごとに期間限定で実施しており、キャンペーン終了後は金利・条件が変更される可能性があります。検討中の方は早めに公式サイトで最新情報を確認しましょう。

なお、キャンペーン期間内でも退職金受取後の申込期限(1〜3年以内など)を過ぎていると利用できません。申込条件の事前確認が重要です。

退職金のおすすめ預け先ランキングまとめ

本記事では、退職金の預け先を「選び方」「定期預金ランキング」「注意点」「銀行以外の運用先」まで総合的に解説しました。

最後に、退職金の預け先選びで大切なポイントを整理します。

- 金利だけで選ばず、税引後利息・申込条件・ペイオフを総合的に比較する

- 退職金を「守る資金」と「増やす資金」に分けて、それぞれに適した商品を選ぶ

- 守る資金は定期預金で元本を確保し、増やす資金は銀行以外の運用先も比較する

「守る資金」の預け先としては、退職金専用定期預金が有力な選択肢です。元本保証で高金利が適用される初回の預入期間を活用し、満期後は次の預け先を検討しましょう。

「増やす資金」の運用先としては、銀行以外の運用先ランキングで紹介した以下の商品が、安全性と収益性のバランスに優れています。

【「増やす資金」の運用先】

| 運用先 | 期待利回り | 最低投資額 | 特徴 |

|---|---|---|---|

| ハイクア インターナショナル | 年12%(固定) | 500万円 | 事業融資で安定的な 固定配当 |

| アクション | 前年度17.35% | 500万円 | 多様なポートフォリオ 高リターンが狙える |

どちらも無料の個別相談・資料請求を受け付けていますので、定期預金だけでは物足りないと感じた方や、余裕資金の運用先を具体的に検討したい方は、まずは資料請求から始めてみてください。