「ファンドラップの評判はひどい?」「ファンドラップを買ってはいけないって本当?」

このような疑問をお持ちの方も多いのではないでしょうか。

証券会社や銀行に資産運用を一任する「ファンドラップ」の契約資産残高は2025年9月末時点で約24.2兆円・約190万件(いずれも過去最高)に達し、利用者は増加傾向にあります。

しかし、金融庁データでは対面型ファンドラップの多くが年率1〜2%台のリターンにとどまり、「手数料が高い」「ひどい」「買うべきではなかった」とする悪い評判も目立っています。

ファンドラップは運用・見直し・リスク分散の自動化を求める人にとっては良い商品ですが、手数料を抑えてなるべくリターンを高くしたい人にとっては買ってはいけない商品だと言えるでしょう。

| ファンドラップを買ってもいい人 | ファンドラップを買ってはいけない人 |

|---|---|

専門家に運用を任せたい初心者 自動で資産配分を見直したい 分散投資でリスクを軽減したい | 手数料を抑えたい 最低投資額は低めが良い 運用内容や成果をこまめに確認したい 相場変動にも対応したい インデックスファンド以上の利回りが欲しい |

本記事ではファンドラップが「買ってはいけない」と言われる理由を解説するほか、ファンドラップ17社の運用実績比較ランキングや10年後の見通し、ファンドラップよりも高いリターンを狙える投資先についても徹底解説します。

武蔵大学経済学部教授/茶野 努

住友生命保険相互会社等を経て現職。専門はリスクマネジメント論、金融論。著書に『保険と金融から学ぶリスクマネジメント』『基礎から理解するERM』『日本企業のコーポレート・ガバナンス』『日本版ビッグバン以後の金融機関経営』など。

武蔵大学経済学部教授/茶野 努のHP

ファンドラップとは?基本から分かりやすく解説

ファンドラップの評判を正しく理解するには、まずその仕組みや特徴を知っておくことが重要です。

国内のファンドラップ市場は年々拡大しており、2025年9月末時点で契約資産残高は約24.2兆円、契約件数は約190万件(いずれも過去最高)に達しています。多くの投資家に利用されている一方で、金融庁は手数料の透明性向上や運用実績の開示強化を進めており、2025年9月には2025年3月末基準の共通KPIデータが公表されました。

この章では、ファンドラップの基本的な仕組みから種類、手数料体系、他の金融商品との違いまで、初心者にも分かりやすく解説します。

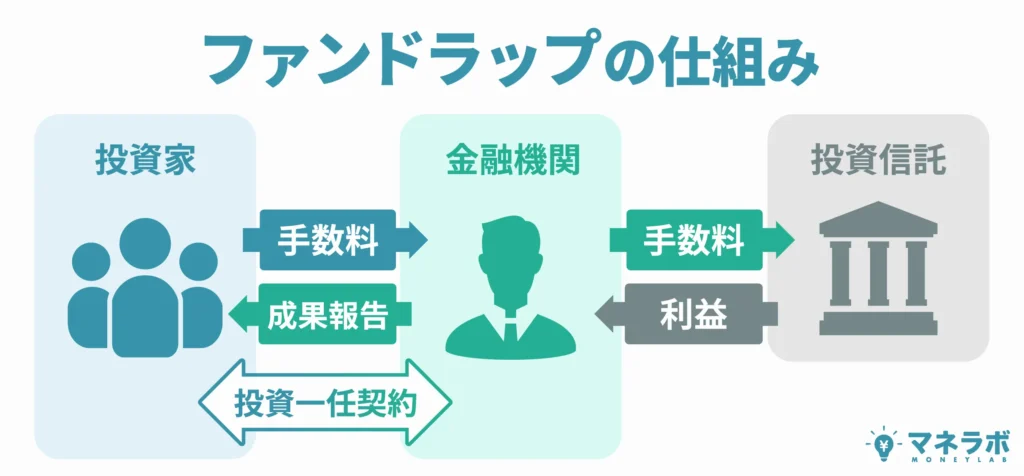

ファンドラップの仕組み

ファンドラップとは、投資家が証券会社や銀行に運用を一任し、専門家が資産配分から銘柄選定、リバランスまでを代行する「おまかせ資産運用サービス」です。

ファンドラップでは「投資一任契約」という契約形態をとり、投資家の資産状況やリスク許容度に応じて、複数の投資信託やETFを組み合わせたポートフォリオを構築します。

通常の投資信託では投資家自身が「どのファンドを買うか」を判断しますが、ファンドラップではこれらの判断も含めて専門家に委ねるのが特徴です。

武蔵大学経済学部教授/茶野 努

武蔵大学経済学部教授/茶野 努やはり投資は自分自身で考えることが必要なのではないでしょうか?一任することのリスクはありますよね?

運用中は市場環境の変化に応じて自動的にリバランスが行われ、定期的に運用報告を受けることができます。

ファンドラップ17社の評判・運用実績・手数料を徹底比較については、後述するこちらをご覧ください。

ファンドラップの種類(対面型・ロボアド型)

ファンドラップには、大きく分けて対面型とロボアドバイザー型の2種類があり、それぞれ特徴が大きく異なります。

| 比較項目 | 対面型 | ロボアド型 |

|---|---|---|

| 相談方法 | 窓口で担当者と対面 | オンライン完結 |

| 最低投資額 | 300万円〜1000万円 | 1000円〜10万円 |

| 手数料 | 年率1.5〜2.2%程度 | 年率0.7〜1.1%程度 |

| サポート | 手厚い (相続・贈与相談も可) | 限定的 (自動運用中心) |

| 代表例 | 野村・大和・ 三井住友信託 | WealthNavi・ ON COMPASS |

対面型は富裕層向けで手厚いサポートが魅力ですが、高コストが課題です。

ロボアド型は少額から始められコストも低いですが、人的サポートは限定的です。

興味深いことに、金融庁のデータ(2022年末時点)では、ロボアド型の方が対面型よりも高いリターンを記録しています。

この差は、主に手数料の違いによるものと考えられます。

ファンドラップの手数料体系

ファンドラップの「手数料が高い」という評判の背景には、複雑な手数料構造があります。

| 手数料の種類 | 目安 | 説明 |

|---|---|---|

| 投資一任報酬 (運用管理手数料) | 年率0.4〜1.5% | ファンドラップのサービス利用料 コンサル費用やシステム維持費 |

| 投資信託の 信託報酬 | 年率0.1〜1.0% | 投資先ファンドの運用会社への 支払い |

| その他の費用 | 取引ごとに発生 | 売買委託手数料、 信託財産留保額など |

| 合計コスト | 年率1.0〜2.5% | 実質的な年間負担 |

例えば、1000万円を運用した場合、年間10万〜25万円が手数料として差し引かれる計算です。

仮に市場平均で年5%のリターンが得られたとしても、手数料を引くと実質リターンは2.5〜4%にまで目減りしてしまいます。

この手数料負担の重さが、「思ったほど増えない」「手数料に見合わない」という評判につながっているのです。

武蔵大学経済学部教授/茶野 努手数料構造が複雑でわかりにくく、しかも高いというのが最大のデメリットです。

【手数料負けしない投資先をお探しなら】

ファンドラップは手数料が年1〜2%以上かかり、リターンが目減りしやすいのが難点です。

手数料を抑えて安定した収益を得たいなら、年利12%固定の配当を実現し、株価変動リスクのない「ハイクア・インターナショナル」がおすすめです。

ハイクア・インターナショナルの詳しい解説を見る

ファンドラップ・投資信託・ロボアドバイザーの違いを比較

ファンドラップと混同されやすい金融商品として、投資信託とロボアドバイザーがあります。

それぞれの違いを比較して整理しましょう。

| 比較項目 | 投資信託 | ロボアド | 対面型 ファンドラップ |

|---|---|---|---|

| 運用判断 | 自分で選ぶ | AIに任せる | 人に任せる |

| 手数料 | 年0.05〜2.0% | 年0.7〜1.1% | 年1.5〜2.2% |

| 最低投資額 | 100円〜 | 1000円〜10万円 | 300万円〜 |

| サポート | なし | 限定的 | 手厚い |

| 向いている人 | 自分で管理したい人 | 低コストで 任せたい人 | 富裕層・ 相談重視の人 |

投資信託は最もコストが安く自由度も高いですが、銘柄選択やリバランスは自己責任です。

ロボアドバイザーは低コストで自動運用できますが、人的サポートは期待できません。

対面型ファンドラップは手厚いサポートが魅力ですが、高コストが課題です。

自分の投資スタイル、資産規模、サポートニーズに合わせて、最適な選択肢を選ぶことが重要です。

【2026年最新動向】

日本投資顧問業協会の発表によると、2025年9月末時点のラップ口座残高は24兆2,411億円、契約件数は約190万件に達し、いずれも過去最高を更新しました。前四半期比で件数+2.9%、金額+8.6%と堅調に推移しています。

なお、本記事で紹介する運用実績ランキングは、金融庁が公表している2022年末時点のKPIデータに基づいています。2025年9月に公表された2025年3月末基準の共通KPIには、ファンドラップ個別の年率リターン比較は含まれていないため、横断比較には引き続き2022年末データが最新の参照元となっています。

【金融庁データ】ファンドラップ運用実績比較ランキング17社|評判・手数料も徹底比較

ファンドラップは、投資家の資産状況やリスク許容度に応じて、証券会社や運用の専門家が最適な投資信託(またはETF)を組み合わせて運用を行う「一任型サービス」です。

武蔵大学経済学部教授/茶野 努投資には要求リターンという考え方があります。無リスク資産(たとえば国債の利回り)+リスクプレミアムのことです。これを長期的に上回るパフォーマンスをあげているかがひとつの判断基準となります。

本章では、ファンドラップ主要17社の運用実績・手数料・評判などを比較し、各社の特徴と強みを徹底的に解説します。

ファンドラップの運用実績比較ランキング

| 商品名 | 過去5年 リターン | 過去3年 リターン | 年間コスト | 最低投資額 | |

|---|---|---|---|---|---|

| 1位 | WealthNavi (コース番号:3) ウェルスナビ ※ロボアドバイザー | 6.70% | 8.50% | 1.1% | 1万円 |

| 2位 | ON COMPASS (Eコース) マネックス証券 ※ロボアドバイザー | 4.50% | 6.00% | 0.9775% | 1000円 |

| 3位 | THEO (コース番号:115) おかねのデザイン ※ロボアドバイザー | 3.70% | 4.80% | 1.1% | 10万円 |

| 4位 | 東海東京ファンドラップ 東海東京証券 | 2.80% | 3.90% | 1.65% | 300万円 |

| 5位 | 楽ラップ(やや積極型) 楽天証券 ※ロボアドバイザー | 2.80% | 2.80% | 0.715% | 1万円 |

| 6位 | ダイワファンドラップ 大和証券 | 1.80% | 2.40% | 1.54% | 300万円 |

| 7位 | 三井住友信託ファンドラップ 三井住友信託銀行 | 1.60% | 2.10% | 1.1~1.54% | 500万円 |

| 8位 | いちよしファンドラップ ドリーム・コレクション いちよし証券 | 1.50% | 2.10% | 1.408% | 300万円 |

| 9位 | 水戸ファンドラップ 水戸証券 | 1.20% | 2.50% | 2.2% | 300万円 |

| 10位 | 日興ファンドラップ エドモンドロスチャイルド SMBC日興証券 × エドモンド・ロスチャイルド・アセットマネジメント | 1.10% | 2.30% | 1.32% | 300万円 |

| 11位 | アイザワファンドラップ アイザワ証券 | 1.10% | 1.40% | 1.65% | 300万円 |

| 12位 | SMBCファンドラップ 三井住友銀行 | 1.00% | 1.70% | 1.485% | 300万円 |

| 13位 | 野村ファンドラップ 野村証券 | 0.90% | 1.10% | 1.1605% | 500~1000万円 |

| 14位 | Mizuho Fund Wrap みずほ証券 | 0.90% | 0.60% | 1.33% | 1000万円 |

| 15位 | ウエルス・スクエア ファンドラップ ウエルス・スクエア | 0.50% | 0.40% | 0.66~1.32% | 300~1000万円 |

| 16位 | りそなファンドラップ りそな銀行 | ▲0.9% | ▲2.2% | 1.1385% | 300~500万円 |

| 17位 | MUFGファンドラップ 三菱UFJ信託銀行 | ▲2.3% | ▲3.3% | 1.309% | 100万円 |

| 番外編 | ゆうちょファンドラップ ゆうちょ銀行 | – | – | 1.54% | 300万円 |

(エクセルファイル)※データは2022年末時点

※2026年2月時点で、年率リターンを横断比較できる金融庁の最新公開データ

上記ランキングは金融庁が2023年4月に公表した2022年末時点のデータに基づいています。2025年9月に金融庁は2025年3月末基準の共通KPIデータを公表しましたが、同データには個別ファンドラップの年率リターン比較は含まれていないため、運用実績の横断比較には引き続き2022年末データが参照されています。最新の動向として、2025年3月末時点では投資信託全体で運用損益がプラスの顧客割合が約7割に低下(2024年3月末の約9割から減少)しており、市場環境の変化が反映されています。

- 手数料控除後の過去5年リターンが高い順

- 過去5年リターンが同率の場合、過去3年リターンで順位を決定

- 同系列のファンドラップは主要サービスのみ掲載

- ロボアドバイザーを含む(中間のリスクコースを代表として掲載)

それでは、先ほどのランキングに登場した17社の特徴を順に見ていきましょう。

1位:ウェルスナビ|WealthNavi(ロボアドバイザー)

WealthNavi(ウェルスナビ)は、スマホやPCで質問に答えるだけでリスク許容度を診断し、世界約50カ国・約12000銘柄に分散されたETF(上場投資信託)を自動で組み合わせて運用する、日本最大級のロボアドバイザーです。

資産配分の設計から、積立・買付・リバランス・分配金の再投資までを自動で行い、初心者でも手間なく国際分散投資を実践できます。

最低投資額は1万円から。手数料は年率1.1%(税込)で、長期保有に応じて割引される「長期割」も用意されています。

また、「おまかせNISA」にも対応しており、非課税枠(つみたて投資枠/成長投資枠)での自動運用が可能です。

| 過去5年リターン | 6.70% (コース番号:3) *リスク:年率11.5% *シャープレシオ:0.59 |

|---|---|

| 過去3年リターン | 8.50% (コース番号:3) *リスク:年率12.4% *シャープレシオ:0.68 |

| 最低投資金額 | 1万円 |

| 年間費用 | 年率1.1% |

| 公式サイト | WealthNavi公式サイト |

※金融庁2022年末データに基づく

【評判・口コミ】

「初心者でも始めやすい」「満足度が高い」「手数料の長期割りなど長期投資に有利」など高い評判を得ている一方、一部では「手数料が他のロボアドよりも高い」「短期で大きな利益は出にくい」などの意見もあります。

【WealthNaviより安定した高リターンを求めるなら】

WealthNaviは過去5年で年率6.70%と優秀な実績ですが、市場連動型のため下落局面では資産が目減りするリスクがあります。また、手数料1.1%が毎年差し引かれる点も見逃せません。

市場の上げ下げに左右されず、年利12%固定の配当を3ヶ月ごとに受け取れる「ハイクア・インターナショナル」なら、より安定した資産成長が期待できます。

ハイクア・インターナショナルの詳しい解説を見る

2位:マネックス証券|ON COMPASS(ロボアドバイザー)

ON COMPASSは、マネックス証券が提供するロボアドバイザー型のファンドラップです。

質問に答えるだけでリスク許容度を診断し、世界約70カ国・約36,000銘柄に分散されたETFを自動で組み合わせて運用します。

A~Hの8種類のコース(リスクレベル)から選択でき、商品選定・買付・リバランスなど全てを自動で行います。

また、ON COMPASSはNISA対象の投資信託を自動で運用できる仕組みを採用しており、NISAを活用しながら自分に合ったリスクで運用可能です。※ただし「成長投資枠」のみ対応、「つみたて投資枠」は対象外。

| 過去5年リターン | 4.50% (Eコース) *リスク:年率9.6% *シャープレシオ:0.47 |

|---|---|

| 過去3年リターン | 6.00% (Eコース) *リスク:年率10.5% *シャープレシオ:0.57 |

| 最低投資金額 | 1000円 |

| 年間費用 | 年率0.9775% |

| 公式サイト | ON COMPASS公式サイト |

※金融庁2022年末データに基づく

【評判・口コミ】

評判は「運用実績が良い」「手数料が低い」「オンライン完結で手軽」と高評価。ロボアドバイザー型のファンドラップのため、年間コストも1%を下回るなど低水準です。

ただし、手数料がさらに低いインデックス型の投資信託でも同程度のリターンを得られる場合もあり、一部では「リターン面で物足りない」との声もあります。

3位:おかねのデザイン|THEO(ロボアドバイザー)

THEO(テオ) は、独立系フィンテック企業「おかねのデザイン株式会社」が提供するロボアドバイザー型ファンドラップサービスです。

年齢や資産状況など5つの質問に答えるだけで、世界約70か国・2万銘柄に分散投資する約30種類のETFから、最適なポートフォリオを自動提案してくれます。(年齢の変化に応じて資産配分を自動でリバランスする仕組みも採用)

最低投資額は10万円からで、手数料は年率1.1%(税込)。運用から1年以上経過するとの預かり資産に応じて最大0.70%まで手数料が引き下げられる手数料割引プログラムも用意されています。

また、NISA(つみたて / 成長投資枠)だけでなく、iDeCoにも対応しており、税制優遇を活かした運用が可能です。

| 過去5年リターン | 3.70% (コース番号:115) *リスク:年率10.3% *シャープレシオ:0.36 |

|---|---|

| 過去3年リターン | 4.80% (コース番号:115) *リスク:年率11.7% *シャープレシオ:0.41 |

| 最低投資金額 | 10万円 |

| 年間費用 | 年率1.1% |

| 公式サイト | THEO公式サイト |

※金融庁2022年末データに基づく

【評判・口コミ】

評判は「リスク許容度を細かく設定できる」「iDeCoやNISAに対応していて便利」「運用資産額に応じてdポイントが貯まる」など、利便性と機能性を評価する声が多く見られます。

一方で、「サポート対応が悪い」「ウェルスナビと比べると運用リターンが控えめ」といった意見もあります。

4位:東海東京証券|東海東京ファンドラップ

ロボアドバイザーを除くファンドラップで、過去5年の年率リターンが最も高かったのが、東海東京証券の「東海東京ファンドラップ」です。

東海東京ファンドラップは、既出のロボアドとは異なる「有人サポート型」の資産運用サービスで、契約者のリスク許容度や運用目的をヒアリングした上で、運用会社がモデルポートフォリオを設定し、投資信託を通じたグローバル運用を行います。

| 過去5年リターン | 2.80% *リスク:年率9.1% *シャープレシオ:0.31 |

|---|---|

| 過去3年リターン | 3.90% *リスク:年率10.5% *シャープレシオ:0.37 |

| 最低投資金額 | 300万円 |

| 年間費用 | 年率1.65% |

| 公式サイト | 東海東京ファンドラップ公式サイト |

※金融庁2022年末データに基づく

【評判・口コミ】

「安定した運用実績が魅力的」「地域密着型のサービスが良い」「担当者の説明が丁寧」といった好意的な声が多く、相談型で運用を進めたい人から支持されています。

一方で「手数料がやや高い」「少額向けにはハードルがある」との指摘も見られます。

5位:楽天証券|楽ラップ(ロボアドバイザー)

楽ラップは、楽天証券が提供するロボアドバイザー型のファンドラップサービスです。

16問の質問に答えるだけで、自分に合う運用コースを診断・提案してくれ、資産配分・銘柄選定・リバランスまで自動で対応します。最低1万円から始められ、低コストで「おまかせ資産運用」が可能です。(NISA利用不可)

また、独自の「下落ショック軽減機能 (DRC機能)」を搭載し、市場変動時の損失リスクを軽減できる点が魅力です。

手数料は固定報酬型(最大年率0.715%)と成功報酬型%(最大0.65%+成功報酬5.5%)から選択でき、希望に合わせた柔軟な設定が可能です。

| 過去5年リターン | 2.8%(やや積極型) *リスク:年率9.3% *シャープレシオ:0.30 |

|---|---|

| 過去3年リターン | 2.8%(やや積極型) *リスク:年率10.3% *シャープレシオ:0.27 |

| 最低投資金額 | 1万円 |

| 年間費用 | 年率0.715% |

| 公式サイト | 楽ラップ公式サイト |

※金融庁2022年末データに基づく

【評判・口コミ】

「少額から始められて安心」「下落時のリスクが抑えられている」などの声が多く、初心者や安定志向の投資家に好評です。一方で、「運用リターンが控えめ」「他社に比べてカスタマイズ性が低い」という意見もあります。

6位:大和証券|ダイワファンドラップ

大和証券が提供する「ダイワファンドラップ」は、国内で最も歴史あるファンドラップの一つで、運用残高・顧客満足度ともに高い評判を得ているサービスです。

以下の4種類があり、それぞれ投資金額・サポート体制・運用方針が異なります。

- ダイワファンドラップ(300万円以上)

- ダイワファンドラップ プレミアム(3000万円以上 ※65歳以上のみ)

- あんしんつながるラップ(3000万円以上)

- ダイワファンドラップ オンライン(1万円以上)

今回ファンドラップ運用実績ランキング(過去5年リターン)で6位に入ったのは、一つ目の「ダイワファンドラップ」です。

専任担当者と相談しながら資産運用を進める対面取引型のサービスで、約10本の投資信託を組み合わせ、「安定」から「積極」まで5段階のリスク許容度に応じた最適な資産配分を提案します。(NISAは利用不可)

| 過去5年リターン | 1.80% *リスク:年率8.2% *シャープレシオ:0.22 |

|---|---|

| 過去3年リターン | 2.40% *リスク:年率9.0% *シャープレシオ:0.26 |

| 最低投資金額 | 300万円 |

| 年間費用 | 年率1.54% |

| 公式サイト | ダイワファンドラップ公式サイト |

※金融庁2022年末データに基づく

【評判・口コミ】

「担当者が丁寧で安心感がある」「運用方針を自分で選べて納得できる」といった声が多く、特にシニア層や長期投資志向の利用者から高評価を得ています。

一方で、「手数料が高め」「最低投資金額がややハードル」との意見もあります。

7位:三井住友信託銀行|三井住友信託銀行ファンドラップ

三井住友信託銀行ファンドラップは、三井住友信託銀行が提供する対面型の投資一任運用サービスです。

お客様の資産状況・投資目的・リスク許容度に基づいて、国内外の株式・債券・REIT・コモディティ・ヘッジファンドなどの資産を組み合わせた最適な資産配分をプロが提案・運用します。

| 過去5年リターン | 1.60%(資産分散型) *リスク:年率9.1% *シャープレシオ:0.31 |

|---|---|

| 過去3年リターン | 2.10%(資産分散型) *リスク:年率10.5% *シャープレシオ:0.37 |

| 最低投資金額 | 500万円 |

| 年間費用 | 年率1.54% |

| 公式サイト | 三井住友信託銀行ファンドラップ公式サイト |

※金融庁2022年末データに基づく

【評判・口コミ】

三井住友信託銀行ファンドラップの評判を見ると、「担当者が丁寧で相続相談も一緒にできる」「信託銀行ならではの堅実な運用で安心感がある」「資産承継サービスが充実している」など、サポート・信託機能面は高く評価されています。

一方で、「手数料が高すぎる」「リターンが市場平均を下回る」「最低投資額500万円のハードルが高い」といったパフォーマンス・コスト面での不満も多く見られます。

三井住友信託銀行ファンドラップは、相続・資産承継まで含めた総合的なサポートを重視する富裕層向けのサービスといえます。純粋に運用リターンを求める場合は、他のサービスやより高リターンの投資先を検討した方がよいでしょう。

8位:いちよし証券|いちよしファンドラップ ドリーム・コレクション

「ドリーム・コレクション」は、いちよし証券が提供する対面型ファンドラップで、中長期の国際分散投資を前提に、国内外株式・債券・REIT・オルタナティブ(ヘッジファンド・金など)を含む12資産クラスに分散するモデルポートフォリオを採用しています。

運用モデルは「保守的」から「積極的」まで5段階に区分され、顧客の資産状況・目的・リスク許容度に応じて専任アドバイザーと相談しながら設定できます。

また、NISAを活用した長期運用や、つみたて設定・資産承継サポートなど、将来を見据えた付随サービスを利用できます。

| 過去5年リターン | 1.5% *リスク:年率9.1% *シャープレシオ:0.31 |

|---|---|

| 過去3年リターン | 2.1% *リスク:年率10.5% *シャープレシオ:0.37 |

| 最低投資金額 | 300万円 |

| 年間費用 | 年率1.408% |

| 公式サイト | いちよしファンドラップ公式サイト |

※金融庁2022年末データに基づく

【評判・口コミ】

「担当者のフォローが丁寧」「国内中小型株も組み込まれていて幅がある」といった声があり、特に「資産の承継や長期保有」などを意識する顧客からの支持が高いです。

一方で、「手数料がやや高め」「最低投資額がハードルになる」という指摘もあります。

9位:水戸証券|水戸ファンドラップ

水戸ファンドラップは、中堅・地域証券として長年培ってきた運用ノウハウを生かした一任運用型サービスです。

対面でのきめ細やかなコンサルティングを重視し、8種類の投資信託とMRFを組み合わせて、国内外の株式・債券・REITなどに分散投資することで、長期的かつ安定した運用を行っています。

また、相続時受取人指定サービスや定時定額払戻サービスなど、ライフプランに合わせた付帯サービスも利用可能です。

| 過去5年リターン | 1.2% *リスク:年率7.3% *シャープレシオ:0.17 |

|---|---|

| 過去3年リターン | 2.5% *リスク:年率8.5% *シャープレシオ:0.30 |

| 最低投資金額 | 300万円 |

| 年間費用 | 年率2.2% |

| 公式サイト | 水戸ファンドラップ公式サイト |

※金融庁2022年末データに基づく

【評判・口コミ】

「担当者の対応が丁寧」「地方でも安心して相談できる」「顧客一人一人に合わせた提案がある」といった地域密着型のサポート力に対する評価が多く見られます。

一方で、手数料がやや高めである点や「大手と比べると情報提供が少ない」といった指摘も見られます。

10位:SMBC日興証券|日興ファンドラップエドモンドロスチャイルド

「日興ファンドラップ エドモンド・ロスチャイルド」は、SMBC日興証券とスイスの名門資産運用会社「エドモンド・ド・ロスチャイルド」グループが共同開発したファンドラップです。

欧州の富裕層向け運用ノウハウを活かし、世界分散型の資産運用をプロが一任運用します。

5つのリスク許容度(安定・やや安定・中立・やや積極・積極)に応じたコースが用意されており、各ポートフォリオはエドモンド・ロスチャイルド社が運用助言を担当。長期安定運用と世界的な分散投資の両立を目指します。

| 過去5年リターン | 1.1% *リスク:年率8.6% *シャープレシオ:0.13 |

|---|---|

| 過去3年リターン | 2.3% *リスク:年率9.4% *シャープレシオ:0.24 |

| 最低投資金額 | 300万円 |

| 年間費用 | 年率1.32% |

| 公式サイト | SMBC日興証券公式サイト |

※金融庁2022年末データに基づく

【評判・口コミ】

「世界水準の運用戦略を日本で受けられる」「ポートフォリオが堅実で安心感がある」といった声が多く、欧州運用会社との連携による信頼性が評価されています。

一方で、「運用リターンがやや控えめ」「説明がやや専門的」との意見もあります。

11位:アイザワ証券|アイザワファンドラップ

アイザワファンドラップは、創業100年以上の歴史を持つ独立系証券会社・アイザワ証券が提供する一任運用サービスです。

顧客の運用目的やリスク許容度に応じて、複数のファンドを組み合わせた長期安定型のポートフォリオを提案します。

投資家のライフステージに合わせ、資産の運用・引出・継承まで一貫したサポートを提供しており、「定時定額払戻サービス」や「相続時受取人指定サービス」など、将来を見据えた資産管理機能も充実しています。

| 過去5年リターン | 1.1% *リスク:年率8.2% *シャープレシオ:0.14 |

|---|---|

| 過去3年リターン | 1.4% *リスク:年率9.3% *シャープレシオ:0.15 |

| 最低投資金額 | 300万円 |

| 年間費用 | 年率1.65% |

| 公式サイト | アイザワファンドラップ公式サイト |

※金融庁2022年末データに基づく

【評判・口コミ】

「担当者の説明が丁寧で信頼できる」「地方でも相談しやすい」「顧客に寄り添ったサービスが良い」といった声が多く、中長期で安定した運用を目指す投資家からの支持が目立ちます。

一方で、「大手と比べると情報量が少ない」「手数料がやや高い」との意見もあります。

※現在は新規受付を停止しています。

12位:三井住友銀行|SMBCファンドラップ

SMBCファンドラップは、三井住友銀行グループの証券会社・SMBC日興証券が提供する、対面型の一任運用サービスです。

投資信託を組み合わせて資産運用を行い、顧客はリスク許容度や運用目的に応じたプランを選ぶだけで、プロのアドバイザーに資産管理を任せられるのが特徴です。

なお、前述の「日興ファンドラップ エドモンド・ロスチャイルド」とは別サービスであり、本商品はより一般的な国内外分散投資型のファンドラップです。

| 過去5年リターン | 1.0% *リスク:年率7.5% *シャープレシオ:0.14 |

|---|---|

| 過去3年リターン | 1.7 % *リスク:年率8.2% *シャープレシオ:0.21 |

| 最低投資金額 | 300万円 |

| 年間費用 | 年率1.485% |

| 公式サイト | SMBCファンドラップ公式サイト |

※金融庁2022年末データに基づく

【評判・口コミ】

「銀行グループの安心感がある」「長期的な資産形成を相談できる」といった声が多く、サポート体制の手厚さや店舗での対面相談を評価する意見が目立ちます。

一方で、「手数料がやや高い」「リターンが控えめ」という指摘もあります。

13位:野村証券|野村ファンドラップ

野村ファンドラップは、国内最大手・野村証券が提供する対面型の一任運用サービスです。顧客の資産状況や目的に応じて、7段階のリスク許容度から最適な運用プランを提案します。

野村ファンドラップでは、手数料体系や運用方針が異なる以下2種類を展開。

- バリュープログラム(インデックス運用中心 / 最低500万円〜)

- プレミアムプログラム(アクティブ運用中心 / 最低1000万円〜)

いずれも、株式・債券・REITなどをバランスよく組み合わせた多様なポートフォリオを専門家が運用・管理し、定期的なモニタリングとリバランスによって長期的な資産形成をサポートします。

| 過去5年リターン | 0.90% *リスク:年率7.6% *シャープレシオ:0.12 |

|---|---|

| 過去3年リターン | 1.10% *リスク:年率8.6% *シャープレシオ:0.12 |

| 最低投資金額 | 500~1000万円 |

| 年間費用 | 年率1.1605% |

| 公式サイト | 野村ファンドラップ公式サイト |

※金融庁2022年末データに基づく

【評判・口コミ】

「担当者の提案が丁寧で信頼できる」「大手ならではの安心感がある」といった声が多く、手厚い対面サポートを求める投資家に評価されています。

一方で、「最低投資額が高くハードルが高い」「運用成績が悪い」との指摘もあります。

14位:みずほ証券|Mizuho Fund Wrap

みずほ証券のファンドラップは 「Mizuho Fund Wrap」 と 「ファーストステップ」 の2種類。

- Mizuho Fund Wrap(アクティブファンドへ投資 / 最低1000万円〜 / 5年年率リターン:0.90%)

- ファーストステップ(インデックスファンドへ投資 / 最低500万円〜 / 5年年率リターン:0.60%)

いずれもみずほ証券のアドバイザーが、資産状況やリスク許容度を丁寧にヒアリングし、目標に合わせて最適な投資信託を組み合わせて運用します。

5段階のリスクコースから選択でき、国内外の株式・債券・REIT・コモディティになどに分散投資を行います。

今回ランキング13位に入ったのは「Mizuho Fund Wrap」ですが、2022年末時点のデータでは、「ファーストステップ」と比較しても過去5年の年率リターンに大きな差は見られません。

| 過去5年リターン | 0.90% *リスク:年率7.6% *シャープレシオ:0.12 |

|---|---|

| 過去3年リターン | 0.60% *リスク:年率8.6% *シャープレシオ:0.07 |

| 最低投資金額 | 1000万円 |

| 年間費用 | 年率1.33% |

| 公式サイト | みずほファンドラップ公式サイト |

※金融庁2022年末データに基づく

【評判・口コミ】

「大手金融グループの安心感がある」「銀行との連携サービスが充実している」「対面でのサポートが手厚い」といった声がある一方、「最低投資額が高い」「コスパが悪い」などの指摘もあります。

15位:ウエルス・スクエア|ウエルス・スクエア ファンドラップ

ウエルス・スクエア ファンドラップは、野村総合研究所のノウハウと経験を集結したファンドラップ専門の資産運用会社ウエルス・スクエアが提供するサービスです。

投資家の投資目的やリスク許容度に応じて複数の運用コースから選択し、国内外の株式・債券・REIT・コモディティなどに分散投資を行います。

ウエルス・スクエア ファンドラップは、一般のファンドラップと異なり、複数の金融機関(銀行・証券会社)で提供されており、各機関で最低投資額や手数料が異なります。

| 過去5年リターン | 0.5%(※年間費用0.99%の場合) *リスク:年率5.7% *シャープレシオ:0.09 |

|---|---|

| 過去3年リターン | 0.4%(※年間費用0.99%の場合) *リスク:年率6.7% *シャープレシオ:0.06 |

| 最低投資金額 | 300~1000万円(取り扱い金融機関による) |

| 年間費用 | 年率0.66~1.32%(取り扱い金融機関による) |

| 公式サイト | ウエルス・スクエア ファンドラップ公式サイト |

※金融庁2022年末データに基づく

【評判・口コミ】

「複数の金融機関で取り扱いがあり、アクセスしやすい」「運用プランのバリエーションが豊富」といった声がある一方、「取り扱い金融機関によって最低投資金額や手数料体系が異なる」「金融機関によってサポート体制に差がある可能性がある」「リターンが低い」などの指摘もあります。

16位:りそな銀行|りそなファンドラップ

りそなファンドラップは、りそな銀行が提供する対面型の投資一任運用サービスです。

お客様の資産状況・投資目的・リスク許容度に基づいて、国内外の株式・債券・リートなどを組み合わせた最適な資産配分をプロが提案・運用します。

コースは以下の2種類です。

- スタンダードコース(インデックスファンドへ投資 / 最低300万円~)

- プレミアムコース(アクティブファンドへ投資 / 最低500万円~)

また「定時定額払戻サービス」や「相続時受取人指定サービス」など、ライフプランに合わせた資産管理機能も備えています。

| 過去5年リターン | ▲0.9% *リスク:年率5.0% *シャープレシオ:▲0.18 |

|---|---|

| 過去3年リターン | ▲2.2% *リスク:年率5.8% *シャープレシオ:▲0.37 |

| 最低投資金額 | 300~500万円 |

| 年間費用 | 年率1.1385% |

| 公式サイト | りそなファンドラップ公式サイト |

※金融庁2022年末データに基づく

【評判・口コミ】

「担当者が丁寧に説明してくれる」「銀行窓口で相談できる安心感がある」など、サポート面は高く評価されています。

一方で、「リターンが物足りない」「手数料に見合った成果が出にくい」といったパフォーマンス面での不満も少なくありません。

17位:三菱UFJ信託銀行|MUFGファンドラップ

MUFGファンドラップは、三菱UFJ信託銀行が提供する投資一任契約型のファンドラップサービスです。

資産状況・投資目的・リスク許容度に基づいて、国内外の株式・債券・REIT・コモディティ・ヘッジファンドなどを組み合わせた最適な資産配分をプロが提案・運用します。

コースは以下の2種類です。

- リスク分散コース(幅広い資産クラスへ分散投資 / 最低100万円~)

- 下方リスク抑制コース(損失抑制を重視 / 最低100万円~ / 2024年7月より新規受付停止)

また「定時定額払戻」「プロフィットロック・ロスカット」「資産承継特約」など、ライフプランに合わせた資産管理機能も備えています。

| 過去5年リターン | ▲2.3% *リスク:年率4.0% *シャープレシオ:▲0.57 |

|---|---|

| 過去3年リターン | ▲3.3% *リスク:年率4.9% *シャープレシオ:▲0.68 |

| 最低投資金額 | 100万円 |

| 年間費用 | 年率1.309% |

| 公式サイト | MUFGファンドラップ公式サイト |

※金融庁2022年末データに基づく

【評判・口コミ】

「担当者が丁寧で安心」「対面相談できるのが良い」「定時定額払戻が便利」など、サポート面は高評価。

一方、「手数料が高すぎる」「リターンが物足りない」「市場平均に勝てない年が多い」とパフォーマンス・コスト面での不満も多数聞かれます。

番外編:ゆうちょ銀行|ゆうちょファンドラップ

ゆうちょファンドラップは、ゆうちょ銀行が大和証券に委託して提供する対面型の投資一任運用サービスです(2022年5月開始)。

投資家の資産状況・投資目的・リスク許容度に基づいて、国内外の株式・債券・REITなどを組み合わせた最適な資産配分をプロが提案・運用します。

運用スタイルは保守的から積極的まで複数用意されており、市場環境に応じたリバランスが自動的に行われます。

| 過去5年リターン | データなし(開始後間もないため) |

|---|---|

| 過去3年リターン | データなし(開始後間もないため) |

| 最低投資金額 | 300万円 |

| 年間費用 | 年率1.54% |

| 公式サイト | ゆうちょファンドラップ公式サイト |

【評判・口コミ】

「ゆうちょ銀行の信頼感がある」「全国の郵便局で相談できる」など、アクセス・サポート面は高評価。

一方「手数料が高め」「リターンが市場平均以下」「まだ新しいので不安」とコスト・実績面で不満の声も聞かれます。

以上、ファンドラップ17社の過去5年の運用実績(リターン)ランキングと、サービス概要の比較を紹介しました。

一見どのファンドラップも似て見えますが、実際には手数料の違いや運用方針によって成果に大きな差が出ることがあります。

また「プロに任せれば安心」と思っていても、思ったほどリターンが伸びないケースも少なくありません。

次章では、利用者の口コミをもとに、ファンドラップのメリットとデメリットをわかりやすく整理していきます。

ファンドラップは買ってはいけない?悪い評判とデメリット

「ファンドラップは買ってはいけない」「ファンドラップはひどい」という評判を耳にしたことがある方も多いでしょう。

実際、ファンドラップには以下のようなデメリットがあり、仕組みを理解せずに契約すると「大損した」「後悔した」と感じるケースも少なくありません。

プロによるおまかせ運用という安心感の裏には、「思ったほど増えない」「手数料が高い」といった課題も少なくありません。

買ってはいけない人①手数料を抑えたい

ファンドラップの最大のデメリットとして挙げられるのが手数料の高さです。

ファンドラップでは、投資先である投資信託やETFの信託報酬に加え、投資一任手数料がかかります。

トータルの手数料負担は年率1〜2%台になるケースが一般的で、市場平均に近い運用をしても手数料分だけリターンが目減りしてしまいます。

| ファンドラップ | 投資信託 | |

|---|---|---|

| 主な手数料 | (ロボアド) 年0.7~1.1%程度 (対面型) 年0.7〜2.2%程度 | (インデックス型) 年0.05~0.5%程度 (アクティブ型) 年0.8% ~ 2.0% |

| 投資管理 | 一任運用 | 自己管理 |

特に対面型のファンドラップは手数料が高くなる傾向があります。

実際、ファンドラップ運用実績ランキングでは、ロボアド型(WealthNavi、ON COMPASSなど)が相対的に高いリターンを示す一方で、対面型ではマイナス運用や年率リターンが2%未満のファンドラップが多数を占めています。

投資の手間が省ける点は魅力ですが、「プロに任せて2%未満のリターン」という結果には物足りなく感じる投資家も多いでしょう。

【手数料の低い投資先を探すなら】

ファンドラップの手数料負担が気になる方は、契約時や運用中のコストが少ない投資先も比較検討してください。

契約時手数料・運用中の手数料が基本無料で、5年以上継続すれば解約手数料もかからない「ハイクアインターナショナル」は、手数料を抑えて高いリターンを得たい方におすすめできます。

ハイクア・インターナショナルの詳しい解説を見る

買ってはいけない人②最低投資額は低めが良い

ファンドラップの2つ目のデメリットは、最低投資金額が高い点です。

多くのファンドラップでは、300万円以上のまとまった資金が必要で、野村証券やみずほ証券など、プランによっては1000万円以上を条件とするものもあります。

ロボアドバイザー型のファンドラップ(例:WealthNavi、楽ラップなど)は、1万円程度から手軽に始められますが、運用は自動化された仕組みによって行われるため、証券会社の対面相談のようなきめ細かなサポートは受けにくい傾向があります。

主要な金融機関のファンドラップの最低投資額は以下の通りです。

| ファンドラップ名 | 最低投資額 |

|---|---|

| 大和証券 ダイワファンドラップ | 300万円 |

| 三井住友信託銀行 三井住友信託ファンドラップ | 500万円 |

| 野村證券 野村ファンドラップ | 500~1000万円 |

| みずほ証券 Mizuho Fund Wrap | 1000万円 |

| SMBC日興証券 | 300万円 |

| ゆうちょ銀行 | 300万円 |

※データは2022年末時点(エクセルファイル)

本格的なファンドラップサービスを受けるには、一定以上の資産が必要となるため、少額から気軽に始めたい投資初心者にはややハードルが高く、「資産をまとめて預け、長期的に安定運用したい人」向けの仕組みといえます。

買ってはいけない人③運用内容や成果を確認したい

ファンドラップの悪い評判としてよく挙げられるのが、情報公開の少なさです。

どの投資信託にどれだけ投資しているのか、運用実績や売買の内訳、損益の説明などが詳しく開示されないケースが多く、投資家が成果を判断しにくいのが実情です。

最近では、投資先の投資信託やポートフォリオ、運用実績を公開するファンドラップも増えていますが、全体としては依然として情報量が限られており、透明性は十分とはいえません。

こうしたブラックボックス感が「ファンドラップ=不透明でよくわからない」という評判につながっています。

こうした状況を受け、金融庁も透明性向上を目的にKPI(重要業績評価指標)の開示を求めるガイドラインを策定。

2025年9月には2025年3月末基準の共通KPIデータが公表されましたが、ファンドラップ個別の年率リターン比較データは含まれておらず、横断比較には引き続き2022年末データが参照されています。

買ってはいけない人④相場変動にも対応したい

ファンドラップはプロが運用を行う安心感がある一方、急な市場変動に即座に対応できない場合があります。

その理由は、運用方針や契約内容によって柔軟な対応が制限されることに加え、ファンドラップが投資信託を通じて運用されているため、そもそもレバレッジやショート(空売り)などの積極的なポジション調整ができない点にもあります。

そのため、市場が急変しても短期的な防御対応やリバランスを短期的に行うのは難しく、市場が暴落する局面では「大きな損失を被った」という声も見られます。

複雑化する市場環境では、変化に即応できる運用力や、市場変動に左右されにくい戦略が高いリターンを生み出します。

市場が不安定な時期に損失を避けたい、あるいは積極的にリターンを狙いたい投資家にとっては、機動的な運用で相場の変動に対応できるヘッジファンドや、安定収益を重視するプライベートデットファンドが有力な選択肢となるでしょう。

【相場変動に強い投資先なら】

ファンドラップは市場の急変に即座に対応しづらく、下落局面で大きな損失を被るリスクがあります。

株価変動に左右されない安定収益を求めるなら、年利12%固定の配当を実現し、事業融資型で市場リスクを回避できる「ハイクア・インターナショナル」がおすすめです。

ハイクア・インターナショナルの詳しい解説を見る

買ってはいけない人⑤インデックスファンド以上の利回りが欲しい

ファンドラップはプロが運用するとはいえ、実際には複数の投資信託を組み合わせて運用しているだけで、独自の運用戦略による超過リターンを狙う仕組みではありません。

そのうえ、ファンドラップは手数料負担が大きく、市場平均(インデックスファンド)と同等の運用をしてもコスト差で実質利回りが下がるケースが多く見られます。

金融庁データでも、国内主要ファンドラップの平均年利回り(2022年末時点)は、手数料控除後で年2〜3%前後にとどまり、市場平均を上回る水準とはいえません。

こうした背景から、ファンドラップは市場平均を上回る利回りを求める投資家には不向きであり、より高いパフォーマンスを目指す場合は、投資信託よりも高度な戦略を駆使して機動的に運用するヘッジファンドなどが現実的な選択肢となります。

【市場平均を超えるリターンを狙うなら】

ファンドラップは手数料控除後のリターンが市場平均を下回るケースも珍しくありません。

安定して高いリターンを得たいなら、年利12%固定の配当を実現し、3ヶ月ごとに配当を受け取れる「ハイクア・インターナショナル」がおすすめです。

ハイクア・インターナショナルの詳しい解説を見る

ファンドラップを買ってもいいのはどんな人?メリットとよい評判

ファンドラップには「手数料が高い」「増えにくい」といった評判がある一方で、各サービスの利用者の声をもとに見えてきた主なメリットは以下の3点です。

買っていい人①専門家に運用を任せたい初心者

ファンドラップは、金融機関や運用会社の専門家、またはロボアドバイザーに資産運用を一任できる仕組みです。

対面やオンラインで投資家の投資目的やリスク許容度、運用期間などについてヒアリングが行われ、その結果に基づいて専門家やロボアドが最適なポートフォリオを設計し、継続的に運用・管理してくれます。

投資家は、銘柄の調査や分析、売買タイミングの決定、日々の値動き、リバランス等を全て任せられるため、投資初心者や投資に時間を割けない人にメリットがあります。

また、対面でのアドバイス(ロボアドを除く)や定期的な運用報告を通じて、状況を確認しながら安心して資産形成を続けられる点も、ファンドラップが選ばれる理由のひとつです。

- 金融機関での面談・ヒアリング

- 投資目標とリスク許容度の決定

- 最適な資産配分の提案

- 契約締結

- 運用開始

- 定期的な運用報告と見直し

買っていい人②自動で資産配分を見直したい

ファンドラップでは、市場環境の変化や資産の偏りに応じて、定期的に資産配分(ポートフォリオ)が自動的に見直されます。

この自動リバランスによって、リスクを取りすぎたり特定の資産に偏ったりするのを防ぎ、安定した運用を維持できる点が大きなメリットです。

また、運用会社によっては四半期ごとや半年ごとなど、定期的なモニタリングと報告を行い、長期的な資産形成をサポートしています。

買っていい人③分散投資でリスクを軽減したい

ファンドラップでは、国内外の株式・債券・REIT(不動産投資信託)・コモディティなど、複数の資産クラスに投資する投資信託(またはETF)を組み合わせて運用します。

異なる値動きをする資産を組み合わせることで、特定の市場や銘柄の下落リスクを抑え、ポートフォリオ全体の安定性を高める効果が期待できます。

このようにリスク分散が自動的に行われるため、投資初心者でも安心して安定的な資産形成を続けられるのがファンドラップの魅力です。

ファンドラップの評判から分かる向いている人・向いていない人

ここまでの内容から、ファンドラップに向いている人・向いていない人は以下の通りです。

【向いている人】

・資産運用・資産管理を全部プロに任せたい

・投資一任に掛かるコスト負担を許容できる人

・プロと相談しながら資産運用を進めたい

【向いていない人】

・自分で投資信託を選び、柔軟に運用したい人

・コストを抑えて効率的に運用したい人

・市場平均またはそれ以上のリターンが欲しい人

ファンドラップは「安心して任せられる運用」を重視する一方で、コストや運用効率の面では必ずしも優位ではありません。

そのため、投資に関する基礎知識を持ち、自分で商品を選べる人であれば、ファンドラップを使わずに自分で投資信託を運用した方が合理的といえます。

また、ファンドラップを利用したいけれど、担当者による対面サポートや、資産管理に関する付帯サービスは不要という方は、より低コストで同様の運用を自動化できるロボアドバイザーの方が合理的な選択肢となるでしょう。

ファンドラップの10年後はどうなる?今後の見通しと将来性

「ファンドラップを10年続けたらどうなる?」「今後も続けるべき?」と悩んでいる方も多いでしょう。

ここでは、ファンドラップの将来性と10年後の見通しについて解説します。

ファンドラップ市場の拡大と今後の動向

ファンドラップの契約資産残高は年々増加しており、2025年9月末時点で約24.2兆円・約190万件に達し、いずれも過去最高を更新しています。

日本投資顧問業協会によると、2025年9月末のラップ業務は前四半期比で件数+2.9%、金額+8.6%と堅調に推移。高齢化社会の進展や資産承継ニーズの高まりを背景に、今後も市場は拡大傾向が続くと予想されます。

一方で、金融庁は手数料の透明性向上や運用実績の開示強化を求めており、今後はコストに見合った成果を出せるファンドラップだけが生き残る時代が来ると考えられます。

ファンドラップを10年運用した場合のシミュレーション

では、ファンドラップを10年間運用した場合、実際にどれくらいの成果が期待できるのでしょうか。

金融庁データに基づく主要ファンドラップの過去5年リターン(手数料控除後)を参考に、1000万円を10年間運用した場合の資産推移をシミュレーションしてみましょう。

| ファンドラップ | 想定年率 リターン | 10年後の 資産額 | 利益額 |

|---|---|---|---|

| WealthNavi (ロボアド1位) | 6.70% | 約1,912万円 | +912万円 |

| ダイワファンドラップ (対面型上位) | 1.80% | 約1,195万円 | +195万円 |

| りそなファンドラップ (対面型下位) | ▲0.9% | 約913万円 | ▲87万円 |

| 【参考】 ハイクア・インターナショナル | 12.0%(固定) | 約3,106万円 | +2,106万円 |

このように、同じ10年間でも選ぶファンドラップによって1000万円以上の差が生まれる可能性があります。

特に対面型ファンドラップでは、年率1〜2%程度のリターンが一般的で、10年運用しても資産が大きく増えないケースが多いのが実情です。マイナス運用のファンドラップでは、元本割れのリスクもあります。

10年という長期で資産を増やしたいなら、手数料控除後のリターンが高いサービスを選ぶか、ファンドラップ以外の高リターン投資先を検討することが重要です。

【10年で資産を3倍にしたいなら】

ファンドラップの10年後に不安を感じるなら、より高いリターンが期待できる投資先への分散も検討しましょう。

年利12%固定の配当を実現し、10年で元本が約3倍になる「ハイクア・インターナショナル」がおすすめです。

ハイクア・インターナショナルの詳しい解説を見る

ファンドラップで大損しないための注意点

ファンドラップ(特に対面型)は、コスト負担が重く、運用実績も平均的な水準にとどまるなど、決して万人向けのサービスではありません。

それでも、投資の知識や時間が限られている人、または高額な資産を「運用」だけでなく包括的に管理したい人にとっては、有用な選択肢となる場合があります。

ここでは、ファンドラップで「大損しないためのポイント」を整理し、賢く活用するための注意点を解説します。

- コストとリターンのバランスを確認する

リターンが費用(手数料)に見合っているか定期的に確認。成果が伸びない場合は、他サービスへの切り替えも検討しましょう。 - 短期変動に動じず、長期的な視点を持つ

ファンドラップは長期的な安定運用を目的としたサービスです。短期的な相場下落で焦って解約すると、タイミング損によってむしろ損失が拡大するケースもあります。 - 提案や運用内容を自分でも理解して定期的に見直す

担当者の提案内容が、自分の資産状況や目的に合っているかを必ず確認しましょう。

運用状況も定期的に確認し、3年以上リターンが低迷している、または明確な改善が見られない場合は、解約や方針変更も検討しましょう。

ファンドラップは「任せて安心」な一方で、確認と見直しを怠ると手数料負けや損失を招くリスクもあります。

「理解・確認・長期視点」を意識して運用を続けることで、安定した成果につなげましょう。

ファンドラップの解約タイミングはいつ?損しないための判断基準

ファンドラップを契約したものの、「思ったほど増えない」「このまま続けるべきか迷う」という方も少なくありません。

ここでは、ファンドラップの解約タイミングと、損しないための判断基準を解説します。

解約を検討すべき5つのタイミング

以下のような状況に該当する場合は、ファンドラップの解約を検討するタイミングかもしれません。

- 3年以上運用してもマイナスまたは低リターンが続く場合

市場環境にもよりますが、3年以上マイナス運用が続く場合は、そのファンドラップ自体の運用力に問題がある可能性があります。 - 手数料負担がリターンを上回っている場合

年率1〜2%の手数料に対して、リターンが同等以下であれば実質的に資産が増えていません。 - ライフステージの変化で資金が必要になった場合

住宅購入、教育費、介護など、まとまった資金が必要になった場合は解約を検討しましょう。 - より良い投資先が見つかった場合

ファンドラップより高いリターンが期待できる投資先に資金を移したい場合も、解約の合理的な理由となります。 - 担当者の対応や運用方針に不満がある場合

対面型ファンドラップで担当者との相性が悪い、説明が不十分といった不満が解消されない場合は、他のサービスへの乗り換えを検討しましょう。

いずれの場合も、感情的に判断せず、現在の運用状況と今後の見通しを冷静に比較したうえで決断することが大切です。迷った場合は、第三者のファイナンシャルプランナーに相談するのも一つの方法です。

解約時の注意点と手続きの流れ

ファンドラップを解約する際は、以下の点に注意しましょう。

| 注意点 | 詳細 |

|---|---|

| 解約可能時期 | 多くのファンドラップでは、契約後3ヶ月間は解約できません。 解約可能時期は契約内容を確認しましょう。 |

| 換金までの期間 | 解約申込から資金の振込まで、7〜10営業日程度かかるのが一般的です。 急ぎで資金が必要な場合は早めに手続きを行いましょう。 |

| 解約時の評価損 | 解約時点の時価で換金されるため、タイミングによっては評価損が確定する場合があります。 |

| 税金 | 運用益が出ている場合、解約時に20.315%の税金が課せられます。 (NISA非対応のため) |

解約手続きは、対面型の場合は店舗窓口、ロボアドバイザー型の場合はオンラインで完結するのが一般的です。手続き方法や必要書類は金融機関によって異なるため、事前に確認しておきましょう。

解約後の資金の活用先

ファンドラップを解約した後の資金は、以下のような選択肢があります。

- 低コストのインデックス投資信託

手数料を抑えて市場平均のリターンを狙う - ロボアドバイザー型ファンドラップ

対面型より低コストで自動運用を継続 - ヘッジファンド

プロの運用で市場平均を上回るリターンを狙う - プライベートデットファンド

市場変動に左右されない安定収益を狙う

特に、ファンドラップで「思ったほど増えなかった」と感じている方は、年利10%以上のリターンを実現しているヘッジファンドやプライベートデットファンドへの乗り換えも有力な選択肢です。

【解約後の乗り換え先をお探しなら】

ファンドラップの低リターンに不満を感じているなら、より高い収益が期待できる投資先への乗り換えを検討しましょう。

年利12%固定の配当を実現し、3ヶ月ごとに配当を受け取れる「ハイクア・インターナショナル」なら、安定した資産成長が期待できます。

ハイクア・インターナショナルの詳しい解説を見る

ワンランク上のおまかせ運用ならファンド投資を検討しよう

ファンドラップは、手間をかけずに資産運用を任せられる点が魅力ですが、近年はさらに高いリターンや柔軟な戦略を求めて、ファンド投資を検討する投資家も増えています。

同じ「おまかせ運用」でも、運用手法や目標リターンには大きな違いがあります。

ファンド投資にはさまざまな種類がありますが、ここでは特にファンドラップとの違いが明確で、より高いリターンを狙える代表的な手法として、「プライベートデットファンド」と「ヘッジファンド」の2つを紹介します。

| 運用先・商品 | 期待年利 | 特徴 |

|---|---|---|

| ファンドラップ | 年率-1〜6%前後※ | 投資信託やETFを組み合わせて運用。 安定志向の分散投資でプロに任せられるが、コストが高くリターンはやや控えめ。 |

| プライベートデットファンド | 年率10%以上 | 安定収益と高リターンを両立。市場の値動きに左右されにくい戦略。 |

| ヘッジファンド | 年率10%以上 | 市場環境に応じて柔軟に戦略を変更。上昇・下落局面どちらでもリターンを狙う高度な運用。 |

費用控除前パフォーマンスより

まずは、近年注目を集めているプライベートデットファンドから見ていきましょう。

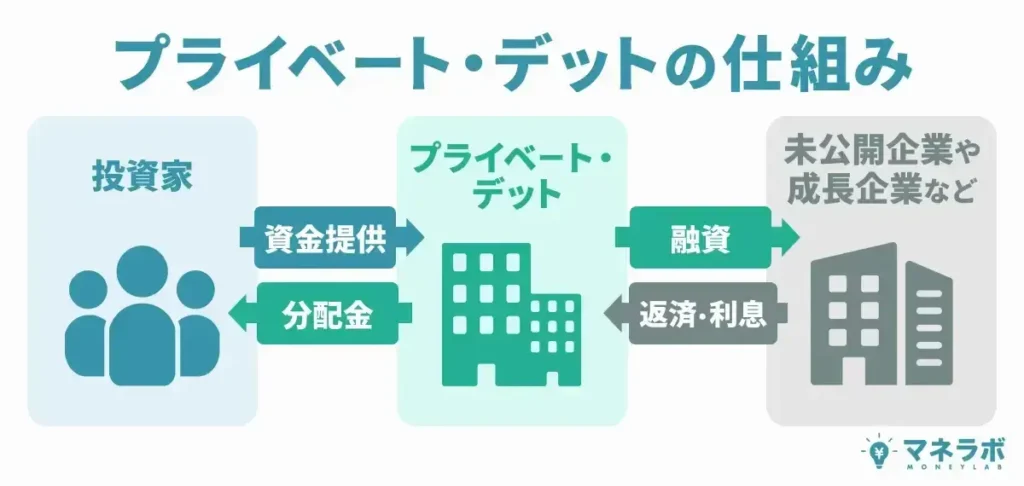

ファンドラップより高リターンな投資先①プライベートデット

プライベートデットは、非上場企業などへの事業融資を通じて利息収入を得る仕組みで、株式やREITのように市場価格の変動を受けにくい安定運用が特徴です。

インフレや景気変動の影響を抑えながら、比較的高いリターンを狙える点から人気が拡大しています。

ここでは、年利12%の固定配当を実現し、手数料なしで始められる注目のプライベートデットファンド「ハイクアインターナショナル」を紹介します。

ハイクアインターナショナル

| 運用会社 | 合同会社 ハイクア・インターナショナル |

|---|---|

| 設立 | 2023年 |

| 本社所在地 | 日本(大阪) |

| 主な投資対象 | SAKUKO VIETNAM (ベトナム企業) |

| 主な投資戦略 | 事業融資 |

| 年間期待利回り | 年利12% |

| 最低投資金額 | 500万円 |

| 運用の相談 | 資料請求・面談 |

| 公式サイト | ハイクア・インターナショナル |

ハイクアインターナショナルは、年間12%(固定)の配当を実現している注目のプライベートデットファンドです。

関連会社のサクコベトナムへの事業融資を通じて、安定した収益を生み出しています。

なお、SAKUKOは大阪からベトナムに進出した企業で、日本製品販売店やスイーツ店、ホテルを多数展開しており、会長はハイクア社の代表でもある梁秀徹氏。

- 年利12%固定の高利回り:市場変動に左右されない安定収益

- 株価変動リスクがない:事業融資型なので株式市場の影響を受けない

- 定期的なキャッシュフロー:3ヶ月ごとに3%ずつ、年4回の分配金

- 高い透明性と信頼性:投資先の事業内容が明確で追跡可能

- 成長市場での運用: ベトナムは年間5~6%の経済成長を継続中

- 最低投資額500万円から:他のプライベートデットファンドより参入しやすい

例えば、年利12%で500万円を投資した場合のイメージを見てみましょう。

| 年数 | 利益額 (累計) | 総資産額 | 増加額 |

|---|---|---|---|

| 1年後 | 60万円 | 560万円 | +60万円 |

| 2年後 | 127万円 | 627万円 | +127万円 |

| 3年後 | 202万円 | 702万円 | +202万円 |

| 4年後 | 286万円 | 786万円 | +286万円 |

| 5年後 | 381万円 | 881万円 | +381万円 |

| 6年後 | 486万円 | 986万円 | +486万円 |

| 7年後 | 605万円 | 1105万円 | +605万円 |

| 8年後 | 737万円 | 1237万円 | +737万円 |

| 9年後 | 886万円 | 1386万円 | +886万円 |

| 10年後 | 1052万円 | 1552万円 | +1052万円 |

10年間運用すると、元本500万円が1552万円に成長し、利益は1052万円(税引前)となります。実質利回りは年12%です。

なお、配当は3ヶ月ごとに3%ずつ、年4回受け取ることも可能です(例:500万円投資なら年間60万円の配当収入)。株式投資のように「いつ売るか」を考える必要がなく、定期的に振り込まれる配当を受け取るか、再投資で資産を増やすか選べるというシンプルさも魅力です。

企業が売上を出せば利息が得られるため、リターンまでの過程が直接的でわかりやすいのが特徴です。

投資を始めるまでの流れも明確で、初めての方でも安心して進められます。

- 資料請求:公式サイトから無料で詳細資料を入手

- 無料面談:オンラインまたは対面で投資内容を確認(代表者が直接説明)

- 契約手続き:納得したら投資契約を締結

- 運用開始:3ヶ月ごとに配当を受け取り、定期的に事業報告会にも参加可能

代表者が情報開示に積極的で、出資前の無料面談や出資後の事業報告会など透明性が高いのも安心材料です。

市場の大きな波に左右されず、ベトナムの堅調な経済成長を背景に年利12%固定という高い安定性を誇るハイクア・インターナショナルは、安全性と収益性を両立させたい投資家におすすめです。

まずは無料の資料請求で詳細な投資条件をご確認ください。年利12%の安定した固定リターンを実現する投資モデルの仕組みを詳しく知ることができます。

\リスクも含め納得いくまで質問できる/

ハイクア・インターナショナルについて詳しく知りたい方は、以下の記事をご覧ください。

プライベートデットファンドについて詳しく知りたい方は、下記の記事も参考にしてください。

ファンドラップより高リターンな投資先②ヘッジファンド

次ヘッジファンドとは、投資家から集めた資金をもとに国内外の金融市場へ投資し、運用で得た利益を投資家に還元する仕組みの運用方法です。

相場の上昇・下落を問わず利益を狙える柔軟な戦略が特徴で、株式や債券、不動産、為替に加え、デリバティブ(先物・オプション)や未公開株・事業ファンドなど、多様な資産や戦略を組み合わせて分散投資を行います。

近年では、年率10~15%超のリターンを目指すヘッジファンドも登場しており、安定運用の次のステップとして注目を集めています。

ここでは、高いリターンと運用力で急成長を遂げている注目のヘッジファンド2社をご紹介します。

アクション合同会社

| 運用会社 | Action合同会社 |

|---|---|

| 設立 | 2023年 |

| 本社所在地 | 日本(東京) |

| 主な投資対象 | 日本株・事業投資・Web3事業・ファクタリングなど |

| 主な投資戦略 | ・株式の成長投資戦略 ・エンゲージメント、アクティビスト投資戦略 ・ポートフォリオ投資戦略 |

| 利回り | 17.35%(2024年度実績) |

| 最低投資金額 | 500万円 |

| 運用の相談 | 面談 |

| 公式サイト | アクション |

2023年に設立されたアクションは、元トレイダーズホールディングス取締役の古橋弘光氏が代表を務めるヘッジファンドです。

金融業界で30年以上の経験を持つ古橋氏が、バリュー株投資や事業投資、ファクタリング、Web3事業など幅広い分野で運用を行っています。

- 圧倒的な運用実績:2024年度は年利17.35%を達成

- 金融業界経験30年以上:実力ある運用チームによる安心感

- 多角的な投資でリスク分散:株式、事業投資、ファクタリング、Web3事業など

- 高い透明性:役員陣や実績を公式サイトで公開、毎月運用レポートを発行

- 最低投資額500万円から:ヘッジファンドとしては参入しやすい

例えば、年利17.35%で500万円を投資した場合のイメージを見てみましょう。

| 年数 | 利益額 (累計) | 総資産額 |

|---|---|---|

| 1年後 | 86.8万円 | 586.8万円 |

| 3年後 | 260.3万円 | 760.3万円 |

| 5年後 | 433.8万円 | 933.8万円 |

2024年度の実績(年利17.35%)で運用した場合、5年間で元本500万円が933.8万円に成長し、利益は433.8万円(税引前)となります。

バリュー株投資に加え、事業投資、Web3、ファイナンスなど多様な投資戦略を採用しているため、一つの市場に依存しないリスク分散が効いた運用が特徴です。

毎月運用レポートが発行されるため、資産がどのように増えているか定期的に確認できる点も安心材料です。

投資を始めるまでの流れも明確で、初めての方でも安心して進められます。

- 無料面談申込

公式サイトから面談を申し込み - 面談実施

オンラインまたは対面で投資内容や運用戦略を確認 - 契約手続き

納得したら投資契約を締結 - 運用開始

毎月運用レポートを受け取り、資産状況を定期的に確認

なお、出資した資金は1年間のロックアップ期間があるため、余剰資金での投資が推奨されます。

多角的な投資戦略でリスクを分散しながら高いリターンを狙うアクション合同会社は、積極的に資産を増やしたい投資家におすすめです。

まずは無料面談で詳しい運用戦略や実績をご確認ください。

アクション合同会社について詳しくは下記の記事も参考にしてください。

GFマネジメント

| 運用会社 | GF Management合同会社 |

|---|---|

| 設立 | 2023年 |

| 本社所在地 | 日本(東京) |

| 主な投資対象 | 日本大型株(J-Prime戦略) |

| 主な投資戦略 | 企業の本質的価値を見極める長期投資 |

| 利回り | 過去平均29% ※設立前のファンドマネージャーの運用成績 |

| 最低投資金額 | 1000万円(500万円~相談可) |

| 運用の相談 | 資料請求・面談 |

| 公式サイト | GFマネジメント合同会社 |

GFマネジメントは、日本株を中心に高いリターンを実現している国内ヘッジファンドです。

運用の舵を取るファンドマネージャーは、過去5年間で年平均29%の成長を実現し、累計で277%を超えるリターンを上げています。

- 圧倒的な運用実績

過去5年間で年平均29%、累計277%のリターン - 本質的価値に基づく投資

J-Prime戦略で企業の成長性・競合優位性を見極め - 日本の大型株に特化

20〜30銘柄を厳選した集中投資 - 長期投資で実績

一時的な下落を経ても5年でプラス277% - 毎月レポート発行

運用状況を定期的に確認できる透明性 - 500万円から相談可

最低投資額1000万円だが、500万円から相談可能

同社の採用する「J-Prime戦略」では、「ビジネスの収益力と成長性」「競合優位性」「市場の成長性」など企業の本質的な価値を見極める長期投資を軸とし、日本の大型株や指数連動型ETFなどから20〜30銘柄程度を厳選して投資を行います。

例えば、年利29%で500万円を投資した場合のイメージを見てみましょう。

| 年数 | 利益額 (累計) | 総資産額 | 増加額 |

|---|---|---|---|

| 1年後 | 145万円 | 645万円 | +145万円 |

| 2年後 | 332万円 | 832万円 | +332万円 |

| 3年後 | 573万円 | 1073万円 | +573万円 |

| 4年後 | 884万円 | 1384万円 | +884万円 |

| 5年後 | 1285万円 | 1785万円 | +1285万円 |

※過去実績(年平均29%)をもとに算出

過去実績(年平均29%)で運用した場合、5年間で元本500万円が1785万円に成長し、利益は1285万円(税引前)となります。

運用期間中には一時的にマイナスとなる年もあり、直近5年間では2度の下落局面を経験しているものの、トータルでは累計+277%という優れた実績を残しており、長期投資先としての信頼性の高さがうかがえます。

企業の持続的な成長性や市場拡大の波を見極めながら、企業価値の向上に伴うリターンの最大化を目指す戦略です。毎月運用レポートが発行されるため、投資家は運用状況を定期的に確認することができます。

投資を始めるまでの流れも明確で、初めての方でも安心して進められます。

- お問い合わせ

公式サイトからお問い合わせ - 無料面談

オンラインまたは対面でJ-Prime戦略や運用実績を確認 - 契約手続き

納得したら投資契約を締結 - 運用開始

毎月運用レポートを受け取り、資産状況を定期的に確認

最低投資額は1000万円が基本ですが、500万円からの投資も相談可能です。まずは気軽に問い合わせてみることをおすすめします。

日本株の本質的価値に着目した長期投資戦略で安定した高リターンを狙うGFマネジメントは、じっくり資産を育てたい長期投資家におすすめです。

まずは無料の個別面談を通じて、自分の投資方針と合致するかを確かめてみましょう。

GFマネジメントについて詳しく知りたい方は、以下の記事をご覧ください。

「手間をかけずに運用したい」という点では同じでも、ファンドラップとヘッジファンドでは戦略もリターンも大きく異なります。目的に応じて最適な手段を選びましょう。

ファンドラップに関するよくある質問(FAQ)

では、最後にファンドラップに関してよくある質問と回答を紹介します。

ファンドラップの始め方と解約方法は?

銀行や証券会社などの取扱機関で口座を開設し、資産状況やリスク許容度のヒアリングを受けたうえで、提案された運用方針に同意すればスタートできます。

解約は、窓口やオンライン上で手続き可能ですが、手続きから資金の払い戻しまで数日〜1週間程度かかる点に注意が必要です。また、解約時の評価損や信託財産留保額などの費用が発生する場合もあります。

なお、ロボアドバイザー型サービスは、口座開設から運用・解約までがすべてオンラインで完結し、手続きもシンプルです。

ファンドラップにNISAは利用できる?

ファンドラップはNISA(少額投資非課税制度)の対象外です。

ただし、ファンドラップで運用される投資信託の中には、NISAに対応しているものもあり、それらを活用するロボアドバイザーなど一部のファンドラップ型サービスでは、NISAを利用できる場合があります。

ファンドラップの評判がひどい理由は?

主な理由は手数料の高さとリターンの低さです。

市場平均を下回る成績が多く「手数料に見合わない」と感じる投資家が少なくありません。

金融庁の「ファンドラップランキング」とは?

金融庁が公表する「国内運用会社の運用パフォーマンスを示す代表的な指標(KPI)」のファンドラップ関連データのことです。

各社の運用成績や手数料水準を比較できる公的資料で、ファンドラップの透明性向上を目的に作成されています。2022年末時点のデータが年率リターン比較の最新版として公開されており、2025年9月には2025年3月末基準の共通KPI(投資信託・外貨建保険)が公表されましたが、ファンドラップ個別の運用実績比較データは含まれていません。

儲かった実績でファンドラップを選ぶならどこがいい?

実績重視なら、手数料控除後リターンが最も高い「WealthNavi(過去5年6.70%)」がおすすめです。

次いでON COMPASS(4.50%)、THEO(3.70%)と、ロボアド型が上位を独占しています。

ファンドラップの10年後はどうなる?

ファンドラップの10年後の成果は、選ぶサービスによって大きく異なります。

金融庁データに基づくと、ロボアドバイザー型(WealthNaviなど)では年率5〜7%程度のリターンが期待でき、10年で資産が1.5〜2倍になる可能性があります。一方、対面型ファンドラップでは年率1〜2%程度にとどまるケースが多く、マイナス運用のファンドラップも存在します。

10年という長期で資産を増やしたい場合は、手数料控除後のリターンが高いサービスを選ぶか、より高リターンの投資先を検討することをおすすめします。

ファンドラップの今後・将来性は?

ファンドラップ市場は拡大傾向にあり、2025年9月末時点で契約資産残高は約24.2兆円、契約件数は約190万件(いずれも過去最高)に達しています。2025年7〜9月の大手4社の販売額は四半期ベースで過去最高を記録するなど、高齢化や資産承継ニーズの高まりから市場成長が続いています。

ただし、金融庁による手数料の透明性向上や運用実績の開示強化が進んでおり、今後は「コストに見合った成果を出せるファンドラップ」だけが選ばれる時代になると予想されます。

ファンドラップはどこがいい?おすすめは?

金融庁データに基づく運用実績(過去5年リターン)で選ぶなら、以下がおすすめです。

【ロボアドバイザー型】

・WealthNavi(過去5年リターン6.70%)

・ON COMPASS(過去5年リターン4.50%)

【対面型】

・東海東京ファンドラップ(過去5年リターン2.80%)

・ダイワファンドラップ(過去5年リターン1.80%)

ただし、ファンドラップはどこを選んでも手数料負担が大きく、市場平均を下回るケースも多いため、より高リターンの投資先も併せて検討することをおすすめします。

ファンドラップの評判・運用実績【まとめ】

本記事では、ファンドラップ17社の評判・運用実績・手数料を比較し、買ってはいけないと言われる理由、10年後の見通し、解約タイミングまで詳しく解説しました。

ファンドラップには「手数料が高い」「増えにくい」「大損した」といった悪い評判がある一方で、資産運用を専門家に任せたい人や、時間をかけずに長期安定運用を目指す人には適したサービスです。

ただし、金融庁の2022年末データが示す通り、対面型ファンドラップの多くは手数料控除後リターンが年率1〜3%程度にとどまり、10年運用しても資産が大きく増えないケースが少なくありません。

「ファンドラップで思ったほど増えない」「もっと高いリターンを狙いたい」という方は、年利10%以上を実現しているヘッジファンドやプライベートデットファンドへの分散投資も検討してみてください。

ファンドラップよりも自由度の高い運用で、資産成長の可能性をさらに広げられるでしょう。