「ファンドラップで大損した事例はあるのか」

「本当に任せて大丈夫なのか」

ファンドラップを始めても手数料の負担が大きく、思ったように資産が増えないケースも見られます。

こうしたコスト面や収益性の課題を踏まえ、本記事では以下の観点からファンドラップを整理して解説します。

ファンドラップで大損したケースとは?評判口コミを集めてみた

投稿には「年収が飛んだ」との表現もあり、100万円単位の損失が出たと考えられる内容も含まれています。

数は少ないながらも、ファンドラップで大損したとする報告は確認されています。

実際にファンドラップに投資すると大損するの?

ファンドラップに関する投稿はX上にいくつか見られます。

その中には、大損したと受け取れる内容が含まれていました。

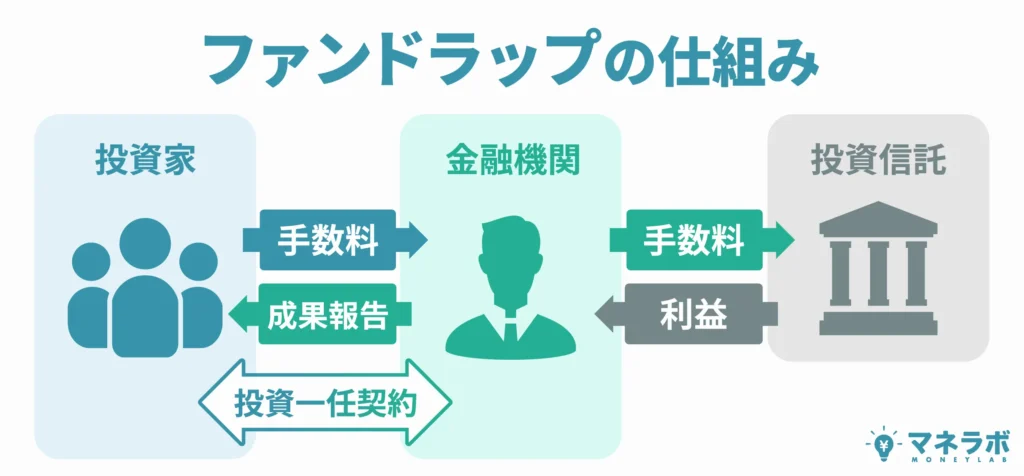

ファンドラップでは、預けた資産が複数の投資先に分けて運用されています。

資産を分散するため、短期間で大幅な元本割れが起きる可能性は高くありません。

また、ファンドラップの利回りは控えめな傾向があり、期待したほどの利益が出にくい側面があります。

さらに手数料の影響も加わることで、結果的に大損したと感じるケースがあるかもしれません。

このように、投資家が大きく得をしているパターンは少ないながらも大損している訳ではありません。

それではなぜファンドラップは「大損する」と言われているのでしょうか?

その理由を解説していきます。

ファンドラップが大損すると言われる理由・デメリット

ファンドラップは大きな値下がりが起きにくい一方で、手数料の重さや期待とのズレから損を感じやすい商品です。

こちらでは、「ファンドラップは大損する」と思われがちな背景やデメリットを解説します。

大損すると言われる理由① 金融庁が注意喚起している

金融庁は、投資商品の販売方法を調べた中で「利用者の利益が十分に考えられていない例がある」と指摘しています。

ファンドラップもそのひとつです。

手数料と利益のつり合いが取れていなかったり、説明が不十分だったりするケースが見つかりました。

中には、利益より手数料のほうが大きくなっていた例もあり、販売方法の見直しが求められています。

すべてを任せる仕組みであっても、提案内容に納得できるかどうかは自分でも見極めておきたいところです。

大損すると言われる理由② 二重にかかる仕組みの手数料が高すぎる

ファンドラップのデメリットには、資産運用を任せるための管理料に加え、投資信託の信託報酬もかかる点が挙げられます。

金融庁の調査によると、ファンドラップ全体の平均手数料は年1%程度です。

野村證券では、最大で年1.32%のファンドラップ報酬に加え、投資一任報酬や信託報酬も発生します。

これらを合計すると年間コストが年2%近くになるケースもあり、一般的なインデックス投資信託(年0.2%前後)と比べると明らかに割高です。

リターンが年3%だったとしても、約2%の手数料によって実際に残る利益は1%程度にとどまります。

「ファンドラップは増えない」「大損する」と感じる背景には、こうした二重の手数料がじわじわと効いている可能性があります。

大損すると言われる理由③ 利回りがインフレに負けている可能性がある

2022年の金融庁データによると、多くのファンドラップが利回り年1〜3%台にとどまる実績を示しています。

日本銀行が目標とするインフレ率は年2%です。

この目標水準を下回る運用では、資産の実質的な価値が目減りしていく可能性があります。

利回りがプラスであっても、将来の支出に備える運用としては不安を感じる場面が出てくるでしょう。

大損すると言われる理由④ 他の投資信託に自分で投資した場合に比べて利回りが極端に低い

先述のように、ファンドラップの利回りは1~3%が水準です。

一方で、eMAXIS Slim S&P500のようなインデックスファンドは、長期的に見て年7%前後の利回りが想定されています。

仮に100万円を5年間運用したと仮定すると、ファンドラップでは約112万円にしか増えません。

しかし、インデックス型の投資信託で運用した場合、140万円超になる計算です。

この差が積み重なると、大損と評価される原因にもなりえます。

また、プロに運用を任せつつファンドラップや投資信託よりも高い利回りを狙える投資先もあります。

下記の章で詳しく解説しているので、ぜひ参考にしてみてください。

安定した高利回りを求めるならオルタナティブ投資がおすすめ >>

ファンドラップのサービスを利用するメリット

ファンドラップにはデメリットもありますが、状況によっては前向きに検討できる金融商品です。

とくに「時間がない」「自分で判断するのが不安」といった方にファンドラップは向いているかもしれません。

こちらでは、ファンドラップの代表的なメリットを2つ解説します。

資産運用を全任せできる

ファンドラップは、資産運用の判断や管理をすべてプロに任せられるのが大きなメリットです。

資産配分の見直しや投資先の入れ替えは運用会社が行うため、利用者が個別の判断をする場面はほとんどありません。

また、投資の目的やリスク許容度に応じて運用方針が設定されるため、自分に合ったスタイルで運用を続けやすくなっています。

仕事が忙しい人や、投資に不安を感じている人にとっては、余計な手間や迷いを減らせる点が助かるでしょう。

商品によるが相続対策になる

ファンドラップの中には、相続を見据えた使い方ができるサービスもあります。

たとえば野村證券の「野村SMA」では、1つの口座でいくつもの資産をまとめて管理できる仕組みが整っています。

あらかじめ整理された状態で資産を持っておけば、相続時の手続きがスムーズになるだけではありません。

資産の種類によっては評価額が下がり、結果として相続税が軽くなるケースもあります。

高齢の方や、家族に資産をきちんと引き継ぎたいと考えている人にとっては、運用と相続をセットで考えられるのがメリットです。

ただし、すべてのファンドラップが相続向けに作られているわけではない点には注意が必要です。

金融機関別ファンドラップの損益割合ランキング

ファンドラップの運用成績や満足度は、金融機関ごとの違いが見られます。

実際にプラスの顧客が多かった金融機関をランキング形式で紹介します。

| 順位 | 金融機関名 (種別) | プラス顧客割合 |

|---|---|---|

| 1位 | コモンズ投信 (直販) | 99.7% |

| 2位 | セゾン投信 (直販) | 99.6% |

| 3位 | 鎌倉投信 (直販) | 99.5% |

| 4位 | レオス・キャピタルワークス (直販) | 99.1% |

| 5位 | 楽天証券 (ネット) | 99.1% |

| 6位 | SBI証券 (ネット) | 98.9% |

| 7位 | マネックス証券 (ネット) | 98.9% |

| 8位 | 野村証券 (大手) | 95.8% |

| 9位 | auカブコム証券 (ネット) | 92.2% |

| 10位 | 大和証券 (大手) | 91.6% |

| 11位 | 三菱UFJモルガン・スタンレー証券 (大手) | 90.0% |

| 12位 | SMBC日興証券 (大手) | 89.3% |

| 13位 | 三井住友信託銀行 (信託) | 88.9% |

| 14位 | 三菱UFJ信託銀行 (信託) | 88.9% |

| 15位 | みずほ証券 (大手) | 86.2% |

※本ランキングは、金融庁の「共通KPI(2024年3月末時点)」における投資信託保有者の損益状況に基づいて作成しています。

ファンドラップ単体の成績ではありませんが、各社の運用傾向や満足度を判断する目安にできるでしょう。

ランキング上位の金融機関は、比較的多くの顧客がプラス運用を実感していることを意味します。

今後ファンドラップを解約して契約先を見直すなら、ランキングから見える実績や満足度の差を参考にすることがおすすめです。

解約タイミングはいつ?今後の対処方法を解説

利回りがインフレに追いつかず、手数料ばかり引かれている状況であれば、ファンドラップを見直すタイミングかもしれません。

次のようなケースに該当する場合は、解約を検討する余地があります。

- 数年間運用しても、トータルリターンが預金と大差ない

- 資産がほぼ増えておらず、手数料負担が目立つ

- 担当者に相談しても、改善の見込みが見えない

加えて、具体的な解約の目安をまとめると以下のようになります。

| チェックポイント | 解約を検討すべきタイミング |

|---|---|

| 運用年数 | 3年以上利益がわずか |

| 年間手数料 | 総資産の2%前後かそれ以上 |

| 利回り | 年1〜2%未満が続いている |

なお証券会社によっては、契約から一定期間内に解約すると手数料がかかるケースもあります。

そのため、事前の確認が必要です。

解約後の対処方法としては、以下の2つの方向性が考えられます。

- 自分で商品を選べるなら、低コストなインデックスファンドに切り替える

- 運用は任せたいがコストやリターンに不満がある場合は、他の資産運用サービスを検討する

後者に当てはまる場合は、オルタナティブ投資のような新しい選択肢を視野に入れるとよいでしょう。

次に、安定した高利回りを狙える代替手段を紹介します。

安定した高利回りを求めるならオルタナティブ投資がおすすめ

オルタナティブ投資とは、株や債券といった伝統的な運用対象とは違い、不動産や未上場企業の融資、ヘッジファンドなどに投資する方法です。

利回りが5〜10%を超える商品も多く、市場の値動きと連動しにくいため、安定的な収益を求める人に向いています。

オルタナティブ投資の中でも、特におすすめなのが以下の4商品です。

ハイクアインターナショナル

| 運用会社 | ハイクアインターナショナル |

|---|---|

| 代表社員 | 梁秀徹 |

| 本社所在地 | 〒581-0016 大阪府八尾市八尾木北1-44 |

| 設立 | 2023年 |

| 利回り | 年間12%(固定) |

| 最低投資額 | 500万円 |

| 実際の利益 | 500万円投資した場合 ・3ヶ月に1度15万円の配当 ・年間で60万円の配当 |

| 利益の受取方法 | ・3ヶ月に1回配当金として受け取る ・配当金を再投資して元本を増やす |

| 資料請求・相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 運用手法 | SAKUKO VIETNAMへの事業融資 ※設立:2011年 |

| 問い合わせ | 公式サイト |

ハイクアインターナショナルは、ベトナムの企業に対する融資(プライベートデット)を行う運用会社です。

企業への貸付から得られる金利収入を原資に、年利12%の固定金利による収益を提供しています。

四半期に1度の配当金が分配され、最低500万円から投資可能です。

株式と比べて値動きが小さく、市場の影響を受けにくい点が特徴とされます。

ハイクアインターナショナルは株価の変動に左右されず、安定した利回りを求めたい人に向いています。

\リスクも含めて納得いくまで質問できる/

アクション

| 運用会社 | アクション合同会社 |

|---|---|

| 代表者 | 古橋弘光 |

| 本社所在地 | 〒105-0001 東京都港区虎ノ門5丁目13−1 虎ノ門40MTビル 7階 |

| 設立 | 2023年 |

| 利回り | 17.35%(前年度実績) |

| 最低投資額 | 500万円 |

| 運用手法・対象 | ・事業への直接投資 ・Web3 ・ファイナンス |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 問い合わせ | アクション |

アクションは、国内外の成長企業に資金を投じて、事業展開を支援する運用会社です。

年利15%超のリターンを目標に掲げており、2024年度には年利+17.35%の実績が報告されています。

事業投資やWEB3事業、ファイナンスを軸に、継続的な収益を追求する運用スタイルが特徴です。

運用状況はレポートとして定期的に共有され、投資家が進捗を確認できる仕組みも整備されています。

ハイリターンを狙いつつ、新興事業の成長を応援したい人にはアクションがおすすめです。

GFマネジメント

| 運用会社 | GF Management合同会社 |

|---|---|

| 代表者 | 田尻 光太朗 |

| 本社所在地 | 東京都千代田区麹町4丁目5-20 |

| 設立 | 2023年 |

| 平均利回り | 年平均29% ※ファンドマネージャーの運用成績 |

| 最低投資額 | 1,000万円 ※500万円から相談可能 |

| 運用手法 | 大型日本株でポートフォリオを形成 |

| 主な投資先 | 大型日本株 |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 公式サイト | GFマネジメント |

GFマネジメントは、日本の大型株を中心に投資を行うヘッジファンドです。

独自の「J-Prime戦略」を採用し、収益力や成長性、競争優位性を備えた企業を厳選して投資しています。

過去5年間での実績は、累積成長率277%、年平均利回り29%です。

最低投資額は1,000万円ですが、500万円からの相談にも応じています。

また、毎月の運用レポートを通じて、投資家はポートフォリオの状況を把握できるようになっています。

GFマネジメントは「個別株に挑戦したいけど、自分で銘柄を選ぶのが難しい」と感じている人に適した選択肢でしょう。

サンジョイグローバル

サンジョイグローバルは、香港の貯蓄型海外保険を活用した資産形成サービスです。

2年払いで10万ドルを投資した場合、返戻率は10年後に140%、20年後に279%、30年後に542%という設計になっています。

契約期間中は、増えた利益の一部を確保できるロックイン機能があります。

そのため、長期でじっくり資産を育てたい人にとって相性の良い商品といえるでしょう。

また、米ドル・カナダドル・英ポンド建てに対応しており、外貨ベースで資産を保有したい場合にもおすすめです。

さらに保険という形を取りながら、相続対策や家族への資産承継にも活用しやすい仕組みになっています。

「ファンドラップの大損」に関するよくある質問

ファンドラップを検討する際には、不安や疑問を感じる場面も少なくありません。

ここでは、よくある質問をまとめて紹介します。

ファンドラップで大損した事例はありますか?

ファンドラップで大損したとする投稿がX上に見られました。

しかし、確認できた件数はごくわずかでした。

ファンドラップと投資信託の違いはなんですか?

仕組みを理解するために、ファンドラップと投資信託の代表的な違いを表にまとめました。

| 項目 | 投資信託 | ファンドラップ |

|---|---|---|

| 運用主体 | 自分 | 金融機関 |

| 手数料 | 信託報酬 | ・信託報酬 ・口座管理料 |

| 利回り傾向 | 高利回り | 低利回り |

運用をプロに任せたい場合はファンドラップ、自分で管理できるなら投資信託の方がコストを抑えやすくなります。

元本割れする可能性はありますか?

ファンドラップは相場の状況によって評価額が下がり、元本を下回る可能性があります。

特に短期で解約する場合や、値動きの大きい商品が含まれている場合は損失リスクが高まります。

長期保有するとどうなりますか?

ファンドラップを長期で保有しても、大きく資産が増える可能性は高くありません。

保守的な運用が中心で大損するリスクは低い一方、インフレや手数料の影響を受けると実質的な目減りにつながります。

資産形成の効果が感じにくくなることもあるため、運用目的に応じた定期的な見直しが必要です。

ファンドラップは円建てですか?

ファンドラップは原則として円建てで運用されます。

ただし、組み入れられた投資信託の中に外貨建て資産が含まれる場合もあります。

野村證券のファンドラップはおすすめですか?

野村證券のファンドラップは、年間費用が1.32%と比較的高い水準にあります(金融庁調査、2022年末時点)。

コストよりも対面サポートやブランド力を重視する人には、野村證券を検討する価値はあるでしょう。

一方で、コストを抑えて資産運用したい場合は、他社サービスとの比較が欠かせません。

みずほ証券はおすすめですか?

みずほ証券のファンドラップは、年間費用が最大で1.65%と主要各社の中でも特に高い水準です(金融庁調査、2022年末時点)。

また、預かり資産残高やパフォーマンスに関する情報は公表が少なく、判断材料が限られている可能性があります。

コストや実績の観点から、契約前に慎重な確認が必要です。

まとめ:大損する訳ではないがおすすめできない

ファンドラップは、「プロに任せられる安心感」や「相続対策としての活用」など、一定のメリットがある運用サービスです。

一方で、利回りの低さや手数料負けによって思うように資産が増えず「大損した」と感じる人がいるかもしれません。

以下の表に、ファンドラップの特徴を整理しました。

| メリット | 運用を任せられる リスク分散できる 相続設計に活用できる |

|---|---|

| デメリット | 二重の手数料がかかる 利回りが低い インフレに弱い |

| 見直しの目安 | 利益が出ていない 手数料が高い 提案内容に納得できない |

投資の知識がなく、手間をかけたくない人にとってファンドラップは選択肢の一つです。

ただし、資産を今後しっかり増やしたい場合は、インデックス投資信託やオルタナティブ投資のような手段も含めて検討するとよいでしょう。