水戸証券のファンドラップは、資産運用をプロに任せられる点で人気を集める投資一任型サービスです。

しかし、高い手数料や運用成績に対する不満の声もあり、投資者からの評判は賛否両論です。

そこで本記事では、水戸証券ファンドラップの概要や仕組み、メリット・デメリット、口コミ評判を徹底解説します。

- 水戸証券のファンドラップのサービス概要

- メリット・デメリットや口コミ・評判

- 水戸証券と他社ファンドラップとの運用実績の比較

- 同じくプロに運用を任せられる「ヘッジファンド」の魅力

資産運用において最も大切なのは、自分に合った方法を選ぶことです。

ファンドラップの仕組みを正しく理解し、自分に最適な資産運用の選択肢を見つけましょう。

水戸証券ファンドラップとは?

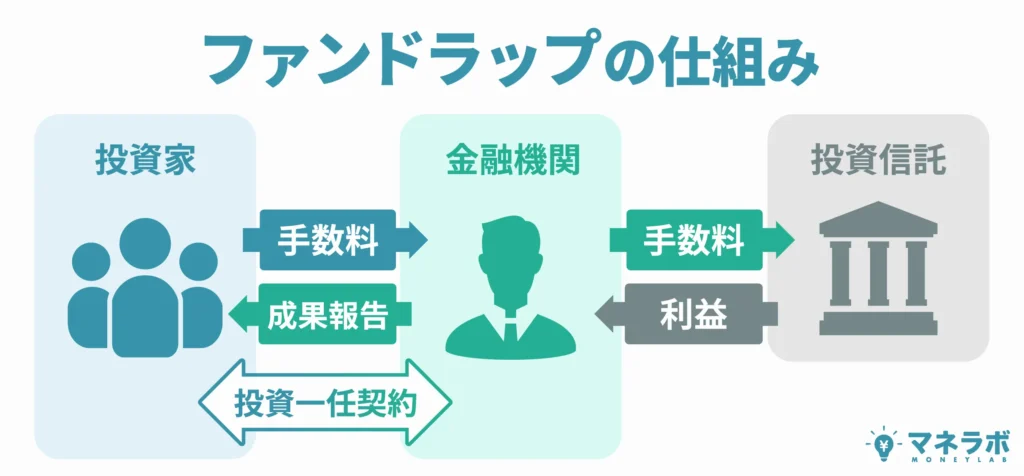

水戸証券ファンドラップは、水戸証券株式会社が提供する投資一任型の資産運用サービスです。

簡単に言えば、投資家が自分で商品や銘柄を選んだり、時期を見計らって売買する必要がなく、プロの運用担当者にすべてを任せられるサービスです。

本章では、まず水戸証券ファンドラップの基本情報について紹介します。

ちなみに水戸証券は、全国展開の大手証券会社とは異なり、地域密着型の中堅証券会社として知られています。

主に関東圏を中心に店舗を構え、個人富裕層や中小企業オーナー向けのきめ細やかなコンサルティング営業に強みがあります。

ファンドラップ以外にも、株式・債券・投資信託などの金融商品を取り扱っています。

サービス概要と仕組み

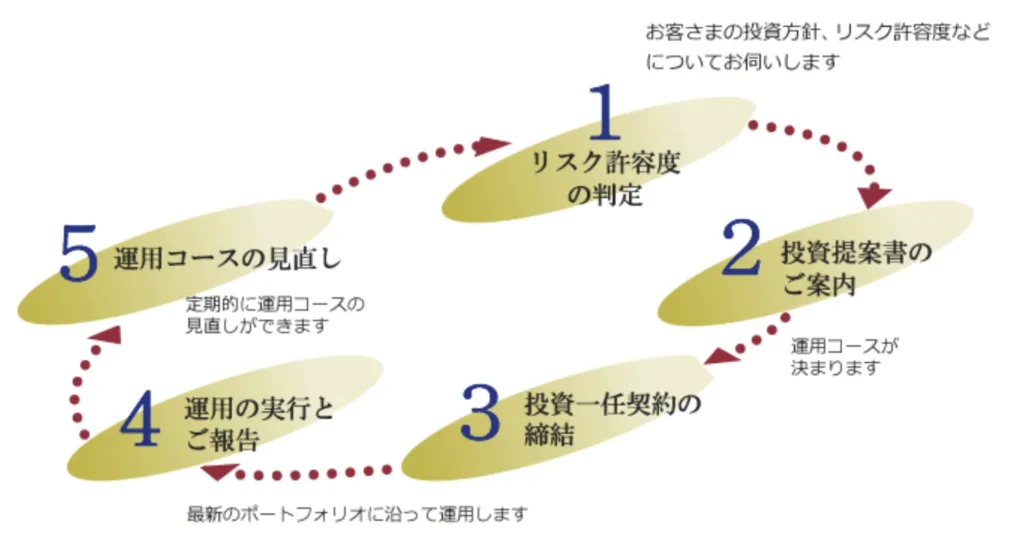

水戸証券ファンドラップ(水戸ファンドラップ)は、2009年から開始された、資産運用をプロに任せたい方に向けた「ラップ口座型の投資一任サービス」です。

投資者一人ひとりの資産状況や運用目的、リスク許容度に応じて、最適な運用プランを提案し、実行・管理まで一括して行うのが特徴です。

一般的な証券取引とは異なり、投資家が個別の株式や債券、投資信託などを自分で選ぶ必要はありません。

個人の代わりに、ファンドラップの運用担当者が投資ポートフォリオを構築し、継続的にリバランス(資産配分の調整)を行ってくれるため、主に投資初心者や投資に手間を掛けたくない方などをターゲットとしたサービスとなっています。

2022年末時点の水戸ファンドラップの運用残高は926.62億円で、業界シェアは1%未満と、比較的小規模な運用規模となっています。(参考:金融庁「2022年末(4)ファンドラップ関連」)

投資スタイルや運用方針 (投資信託との違い)

プロに運用を任せられるというと、投資の専門家が個別の株式や債券を選んで運用してくれるイメージを持たれがちですが、実際には「投資信託」を組み合わせて運用するサービスです。

投資信託とは、株式や債券などに分散投資できるパッケージ型の金融商品で、手数料と引き換えに、個人投資家でも少額から幅広い資産に投資できるのが特徴です。(投資信託商品の選定や売買は投資家自身が行います。)

ファンドラップでは、こうした既存の投資信託商品から、投資家のリスク許容度や目的に応じてファンドを選び、ポートフォリオを組んで提案・運用してくれるというイメージになります。

水戸証券ファンドラップでは、国内外の資産それぞれのリターンやリスク、相関関係をもとに、複数の資産クラスを組み合わせた国際分散投資を行います。

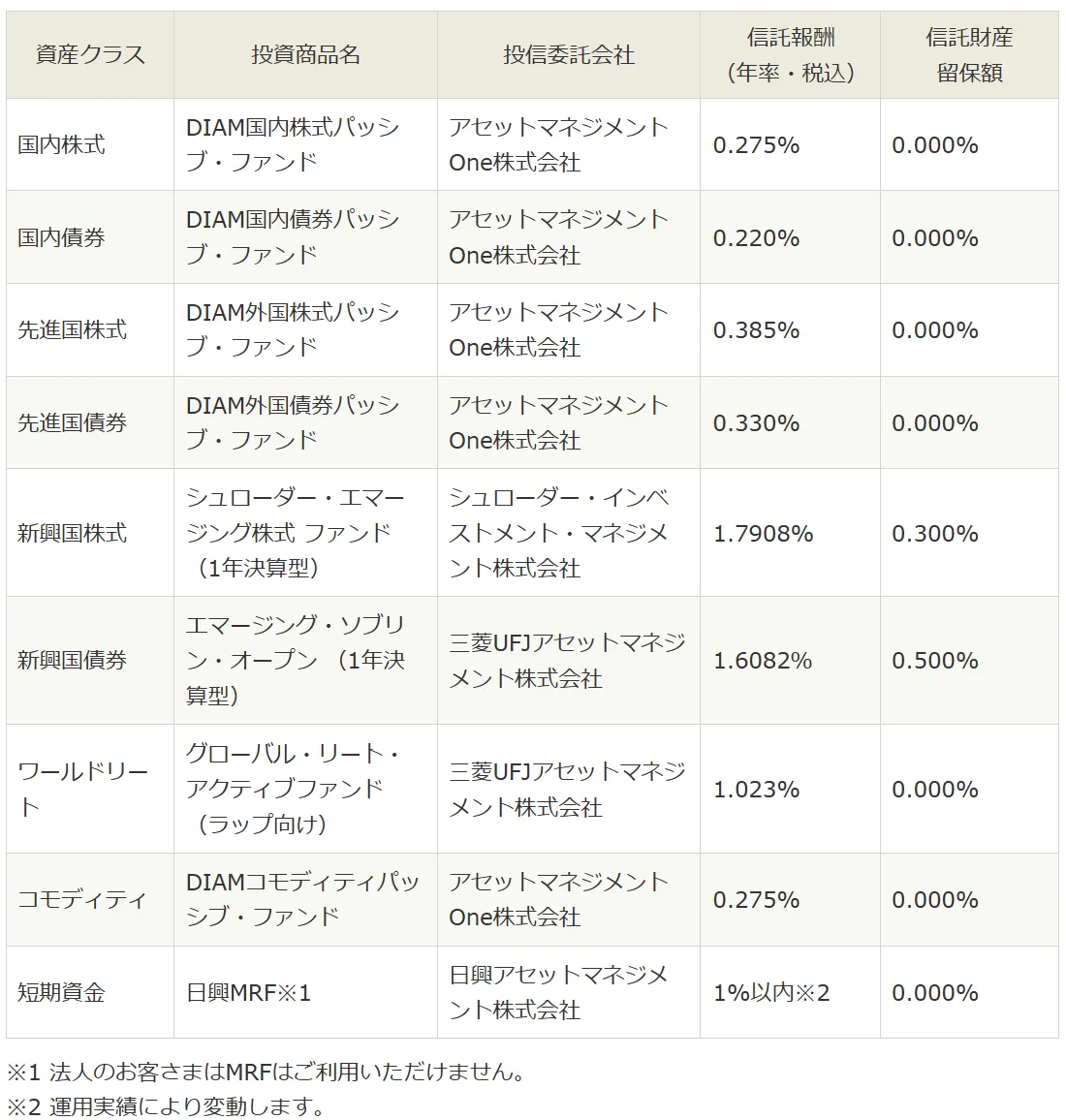

以下は、水戸証券ファンドラップにおいて、ポートフォリオに組み入れられる投資信託(ファンド)の一覧です。

上の表から分かるとおり、水戸証券ファンドラップの構成ファンドは、国内外の株式や債券、新興国市場の資産、グローバルREIT(不動産投資信託)、コモディティ(商品)など、幅広い資産クラスを網羅しています。

主要な資産クラスでは、インデックスに連動するパッシブファンドを採用。新興国株式、新興国債券、グローバルREITといった分野では、積極的に市場の上回る成果を狙うアクティブファンドを組み入れています。

これらのファンドを組み合わせ、投資家のリスク許容度や投資目的に応じたポートフォリオが構築されます。

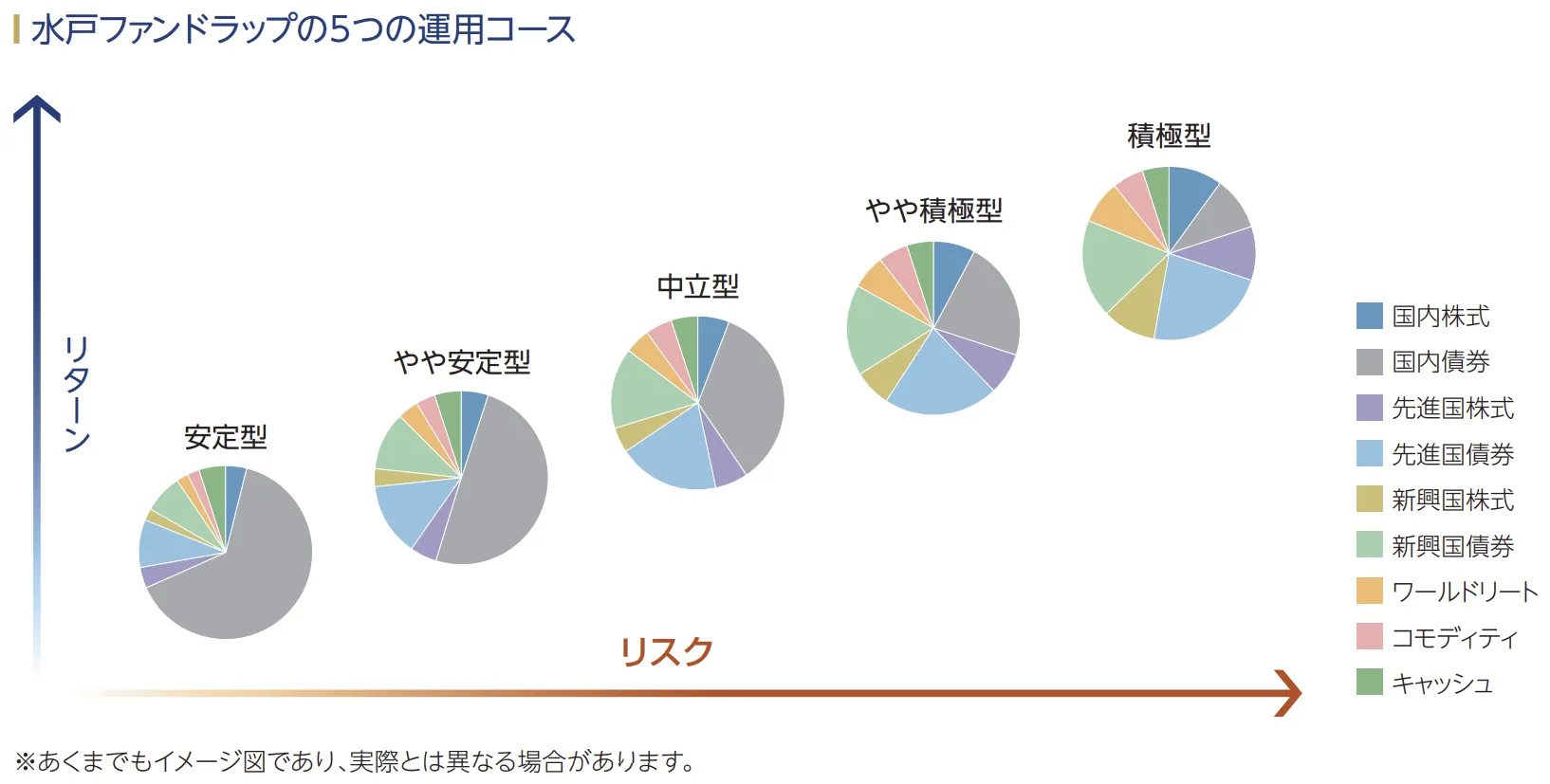

投資者の選べるコースは、安定型、やや安定型、中立型、やや積極型、積極型の5コースが用意されています。

投資条件 (最低投資額・手数料など)

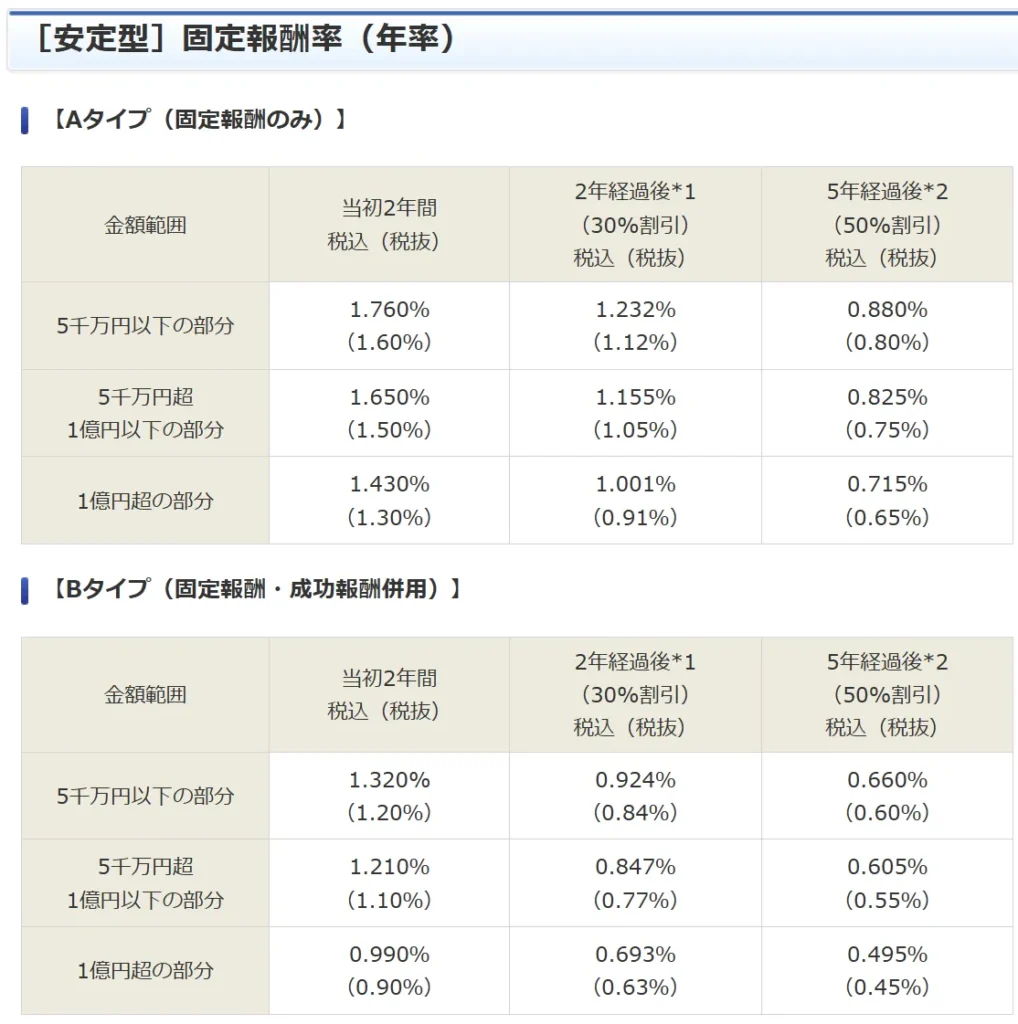

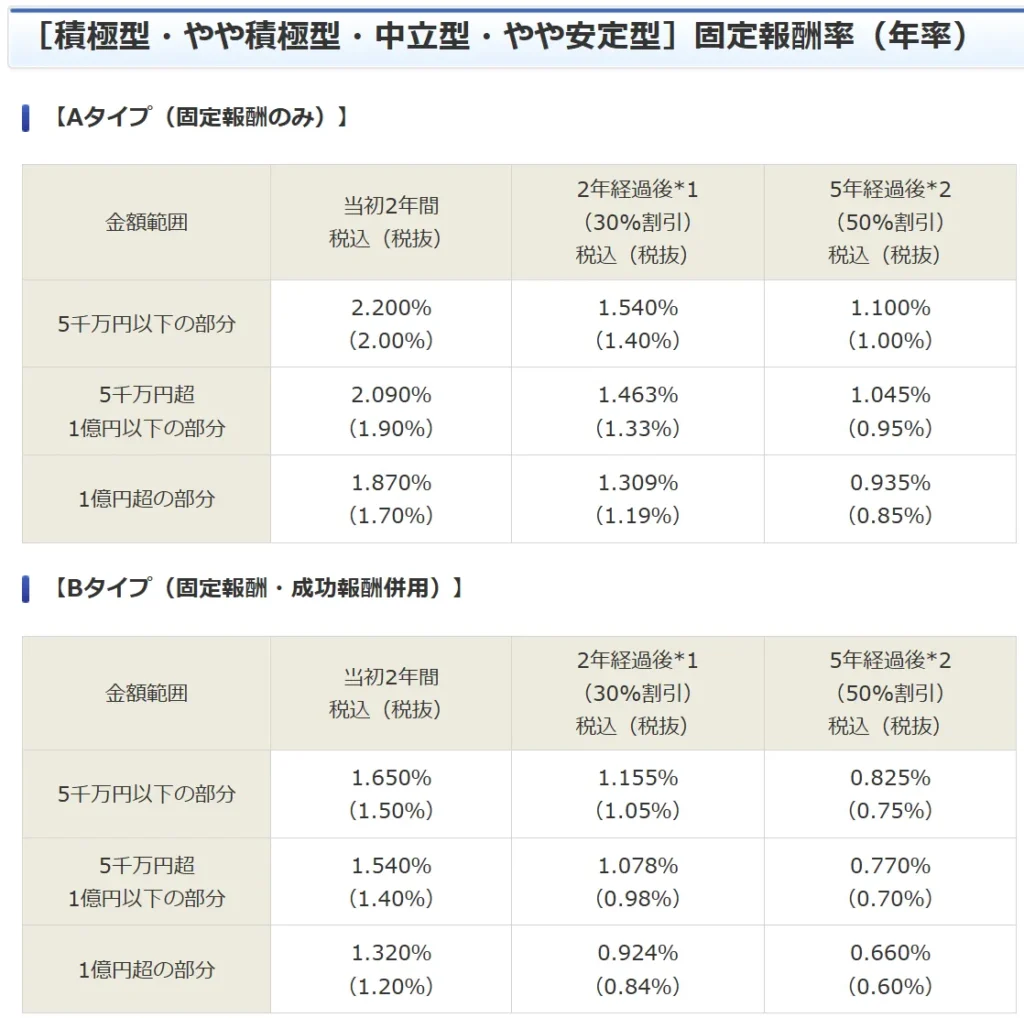

水戸証券ファンドラップを利用するには、以下のような条件があります。

| 契約金額 | 300万円以上1万円単位 増額は100万円以上1万円単位 |

|---|---|

| 手数料 | Aタイプ (固定報酬のみ) 運用資産の時価評価額に対し、最大年率2.20% (税込) Bタイプ (固定報酬+成功報酬) 運用資産の時価評価額に対し、最大年率1.65%+成功報酬は運用成果に対し11.0%(税込) ※いずれのタイプも長期保有割引制度として 2年以上保有で30%割引、5年以上保有で50%割引 |

| 間接的な手数料 | 投資信託等の信託報酬や信託財産留保額等の諸費用 |

本章で簡単に紹介した5つの運用コースや、手数料体系などについては、続く「水戸証券ファンドラップメリット・デメリット」で詳しく解説します。

水戸証券ファンドラップの良い口コミ・メリット

水戸証券ファンドラップの概要をご覧いただいたところで、ここからは投資家から高評価を得ているポイントに注目し、具体的なメリットをご紹介します。

良い評判1. 運用をプロに一任でき初心者でも安心

株や債券、REIT(不動産投資信託)などに個別で投資する場合、銘柄選びや売買のタイミング判断など、すべてを自分で行う必要があります。

これには投資に関する一定の知識や、銘柄や市場動向の分析に割く時間が求められ、精神的な負担も大きくなりがちです。

また、投資信託でも、複数のファンドを調査・選定し、定期的に見直すなど手間がかかります。

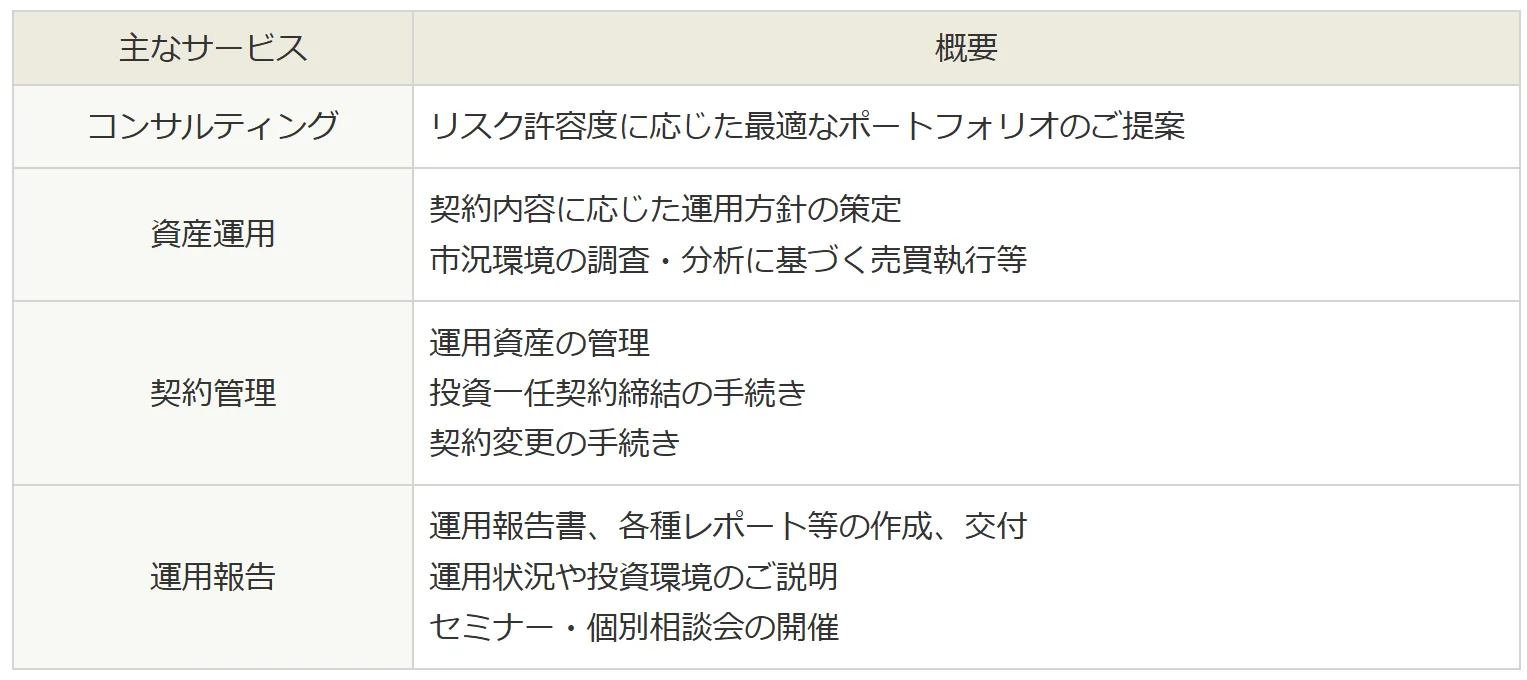

その点、水戸証券ファンドラップなら、投資目的やリスク許容度に応じてプロが最適なポートフォリオを構築し、運用・管理まで一貫して行ってくれます。

さらに、売買の都度「取引報告書」が郵送されるほか、3か月ごとに「水戸ファンドラップ四半期運用報告書」が届くため、運用状況も定期的に把握できます。

このように、投資の知識や経験がなくても、資産運用をスタートできる安心感が、多くの利用者から高く評価されています。

良い評判2. リスク許容度に合ったコースを選べる (安定型一積極型)

水戸ファンドラップでは、顧客のリスク許容度に応じて5つのコースのいずれかが提案されます。

各資産クラスのリスク度を大まかに言えば、債券はリスクが低く、株式は比較的リスクが高い資産です。

また、地域別では海外資産より国内資産の方が、価格変動が小さい傾向にあります。

さらに、不動産リートやコモディティは株式・債券とは異なる値動きをすることが多く、リスク分散のために組み入れられることがあります。

リスクを抑えた「安定型」や「やや安定型」では、国内外の債券を中心に構成され、値動きが比較的穏やかな設計になっています。

一方、「中立型」以上では株式や海外資産の比率が高まり、より高いリターンを目指す運用になります。

このように、水戸ファンドラップは資産の種類や地域の配分を調整することで、投資スタイルに応じた運用が可能です。

ただし、水戸ファンドラップは投資家ごとに資産配分や個別銘柄をゼロから設計する「フルオーダーメイド型」ではなく、あらかじめ用意された5つの運用コースから最適なものを提案・運用する「ラップ口座型」のサービスです。

「完全に一人ひとりに個別設計される」わけではないという点は、事前に理解しておきたいポイントです。

良い評判3. 手間をかけずに分散投資ができる

水戸ファンドラップでは、各コース内で8種類のアセットクラスに分散投資が行われ、さらに組み入れられた投資信託内でも複数の銘柄に分散されています。

つまり、1つのコースを選ぶだけで、資産クラス・地域・銘柄の多層的な分散投資が可能です。

通常は多様な資産に分散投資するには、地域や通貨の影響、各国の経済状況、資産同士の相関関係などを考慮した上で資産の比率を決め、さらに、それを定期的に見直し調整する作業も欠かせません。

水戸ファンドラップはこうした手間をすべて代行してくれるため、投資初心者などの一定の投資家から支持されています。

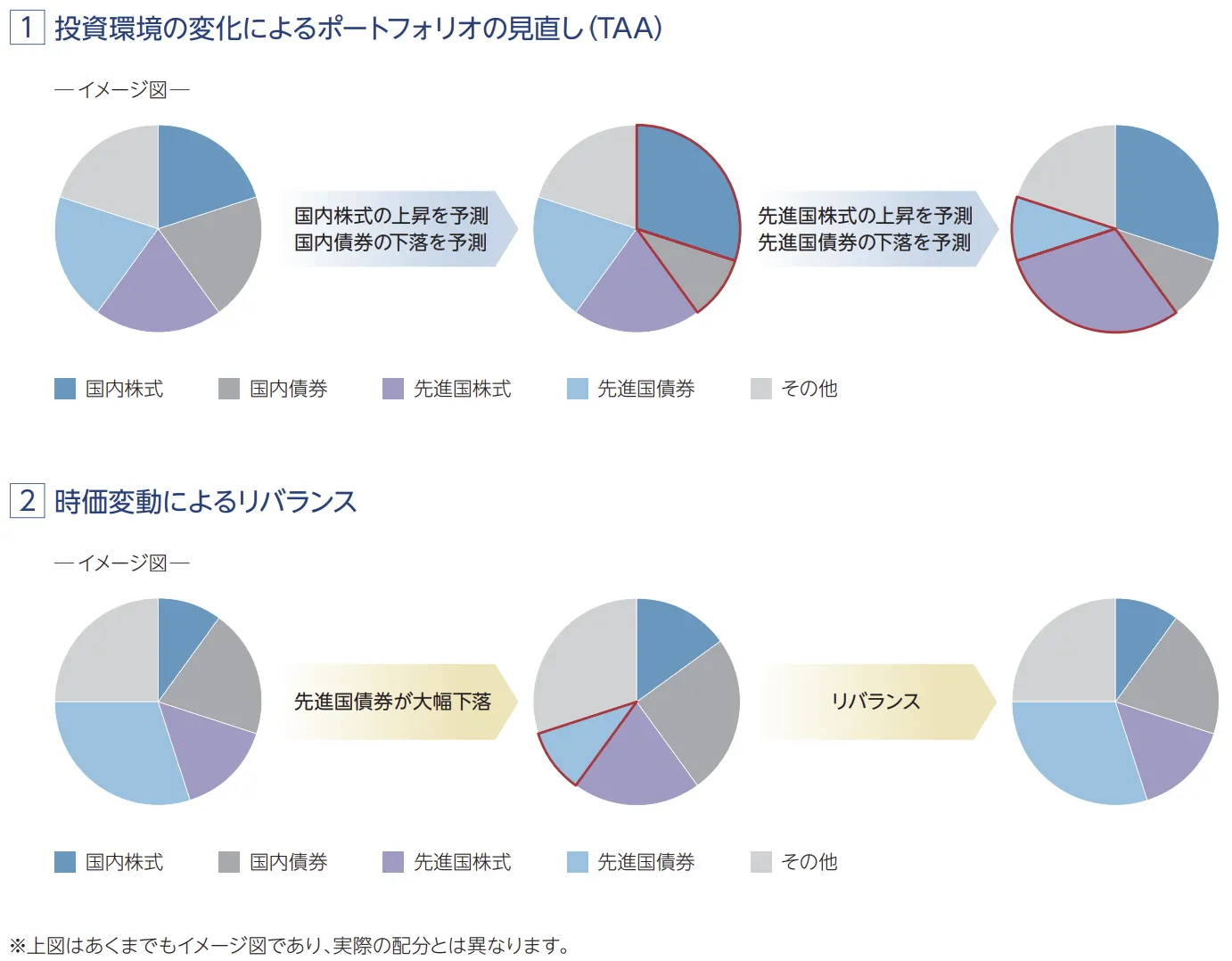

良い評判4. 市場環境の変化に応じて定期的なリバランスをしてくれる

資産運用では、時間の経過や市場の値動きにより、当初の資産配分(ポートフォリオ)が崩れてしまうことがあります。

水戸ファンドラップでは、定期的なリバランスを自動で実施してくれるため、こうしたバランスの崩れを放置せずに本来の運用方針を維持できます。

投資家が自らタイミングを見計らって売買する必要はなく、プロの判断で適切なタイミングと比率で調整されるため、相場の変動時でも冷静に資産を管理できるというメリットがあります。

また投資者の資産運用の状況は、四半期ごと(1・4・7・10月末)に作成される運用報告書で、詳細な情報を確認できます。

ネット上で手軽に確認したい場合には、契約者専用ページで運用状況が確認できるほか、マーケット情報などの閲覧も可能です。

良い評判5. 相続時受取人指定サービスの特約がついてくる

水戸ファンドラップには、契約者が死亡した際、事前に指定された受取人が資産をそのまま引き継げる「相続時受取人指定サービス」という付帯サービスがついています(別途申込み必要)。

通常、投資口座の名義人が亡くなると、遺産分割協議書の作成や相続人全員の同意など、煩雑な手続きが必要になります。

しかし、相続時受取人指定サービスを利用すれば、あらかじめ指定された受取人にスムーズに資産が引き継がれるため、手続きの手間や時間を大幅に削減することが可能です。

※水戸ファンドラップの他に、みずほ証券のファンドラップや野村證券の野村SMA(エグゼクティブ・ラップ)なども、同様のサービスを提供しています。

水戸証券ファンドラップの悪い口コミ・デメリット

ここまで、水戸証券ファンドラップのメリット(良い評判)を中心に見てきましたが、一方で、利用者の声の中には不満や注意点を指摘する声も存在します。

ここでは、悪い口コミ評判やデメリットを5つの観点から整理してご紹介します。

悪い評判1. 運用実績 (リターン) が振るわない

水戸ファンドラップの利用者からは、「思ったよりリターンが出ない」「他の商品より物足りない」といった声もあります。

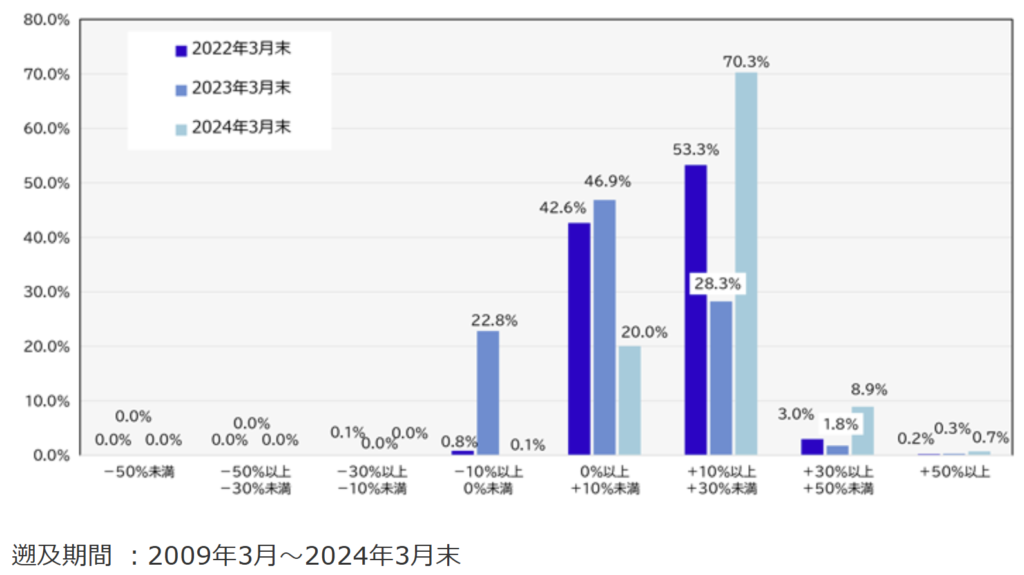

以下は、水戸ファンドラップの2024年3月末時点での実績です。

2024年3月末時点の運用実績では、「運用実績が0%以上~30%未満」でプラス運用となった方が9割以上でした。

一見すると、非常に良好なパフォーマンスのように見えますが、注意すべき点は、これは年率平均リターンではなく、2009年~2024年の約15年間にわたる累計リターンであるということです。

例えば、15年間でリターンが20%であった場合、年率にすると平均1.33%であったと概算できます。また15年でリターンが5%であった場合、年率では平均0.33%程度であったことになります。

水戸ファンドラップでは、年毎やコースごとの詳細な運用実績を公表していないため、年ごとの正確なリターンを紹介することはできませんが、金融庁では各社ファンドラップの平均パフォーマンスを公表しています。

以下は2022年末時点における水戸ファンドラップの過去3年・過去5年の運用実績です。

| 過去3年 | 年率リターン | 4.5% |

|---|---|---|

| 年率リスク | 8.5% | |

| シャープレシオ | 0.53 | |

| 過去5年 | 年率リターン | 3.2% |

| 年率リスク | 7.3% | |

| シャープレシオ | 0.44 |

水戸ファンドラップのどのコースを選ぶかによってもリターンは前後しますが、平均的なリターンがこの程度であれば「プロに任せる運用」としては物足りないと感じる方がいるのも理解できます。

「せっかくプロに任せるなら、もっとリターンを狙いたい」と考える方には、プロによる運用で、年10%以上の高いリターンが期待できるヘッジファンドのような選択肢がより現実的な候補となるでしょう。

悪い評判2. 手数料が高い (二重の手数料構造)

上の章の「投資条件 (最低投資額・手数料など)」で解説した通り、水戸証券のファンドラップの手数料は、固定報酬のAタイプと、固定報酬と成功報酬を組み合わせたBタイプの2種類です。

また手数料率は、安定型と安定型以外の運用コースで設定が異なります。

※Bタイプでは、表内に記載の固定報酬に加え、運用益に対し11.0%の成功報酬が発生します。

先ほど紹介した水戸ファンドラップの過去5年のリターン(金融庁調べ 2022年末時点)は、年率3.2%でした。

Aタイプを選択していた場合、費用控除後の平均パフォーマンスは、わずか1%(リターン年率3.2%ー固定報酬2.20%)であったことになります。

※投資資産が5千万円以下で運用歴が2年未満の場合

さらに、組み入れる投資信託の信託報酬も間接的にかかるため、実質的に二重の手数料構造となっています。

一方で、同じく国際分散投資を基本とする「eMAXIS Slim バランス(8資産均等型)」の場合、実質信託報酬は年0.143%と非常に低コストであり、2022年末までの過去5年間の年率リターン(信託報酬控除後)は約4%に達します。

つまり、低コストのインデックス型バランスファンドの方が手数料控除後のリターンで上回っているため、「運用成績がコストに見合わない」という評判が出るのも当然と言えるでしょう。

| 項目 | ファンドラップ | 一般的な投資信託 |

|---|---|---|

| 運用管理手数料 | 年率1.0〜3.0%程度 | 年率0.5〜2.0%程度 |

| 購入時手数料 | 通常なし | 0〜3.0%程度 |

| 信託財産留保額 | 通常なし | 0〜0.5%程度 |

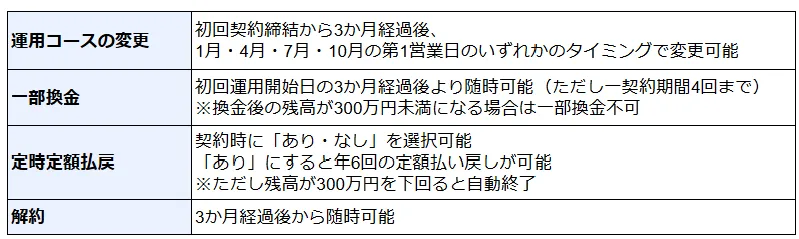

悪い評判3. 運用方針の決定や変更・解約に制限がある

ファンドラップは「プロにお任せする運用」である反面、自分の希望に応じた柔軟な調整がしづらい点に不満を感じる方もいます。

特に「途中で運用方針を自分の希望に合わせて変更したい」「急に資金が必要になったので一部だけ解約したい」といったケースでは、タイムラグやルールの制約がネックになることもあります。

水戸ファンドラップの運用条件の変更や解約等の条件は以下の通りです。

一方、株の個別投資や一般の投資信託であれば、自分の判断で売買のタイミングを決めたり、必要な時に必要な分だけ部分的に換金したりと、柔軟に対応できます。

多くの場合、売却から2~3営業日程度で現金化されるため、急な資金ニーズにも対応しやすい点がメリットです。

その点、ファンドラップでは契約や運用ルールに沿った対応が求められるため、柔軟な資産運用を望む方にとっては、かえってストレスに感じる場面もあるでしょう。

悪い評判4. 相場価格の下落に対する対応力が弱い

水戸ファンドラップが投資するのは、元本保証ではない「投資信託」であり、専門家による運用とはいえ、元本割れなどの損失が発生する場合もあります。

加えて、日本の投資信託は金融庁の規制により空売りやレバレッジといった積極的なリスクヘッジ戦略の活用が制限されており、基本的に「買いのみ」で運用されるロング戦略が中心です。

このため、上昇相場では安定した成長が期待できる一方で、相場が下落した際には効果的にリスクを回避する手段に乏しく、損失を出しやすいという弱点があります。

さらに、水戸ファンドラップはパッシブ運用の投資信託を中心に構成されており、市場の価格変動に連動しやすい設計です。

相場が下がればそのまま資産も値下がりしやすく、「任せていたのに守られなかった」と感じる投資家もいるようです。

下落局面での対応力や柔軟な戦略性を重視する方には、空売りやデリバティブなどを駆使してリスクをコントロールできるヘッジファンドの方が、目的に合った運用スタイルと言えるでしょう。

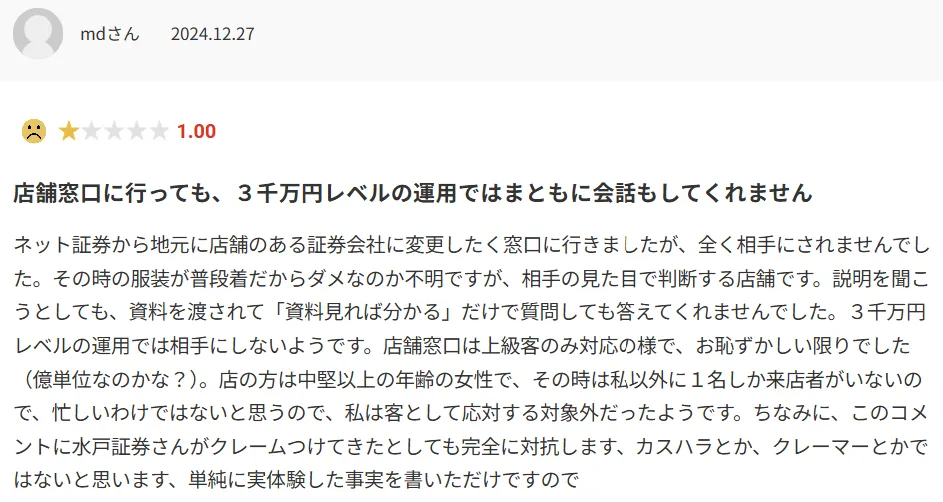

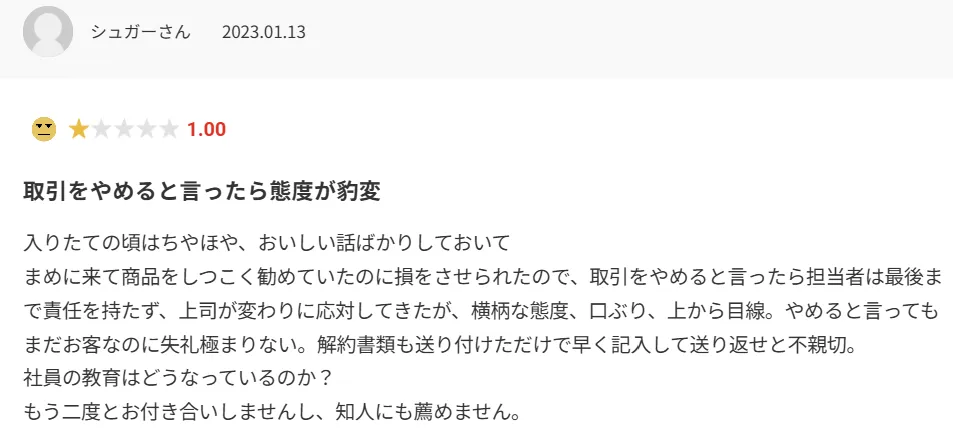

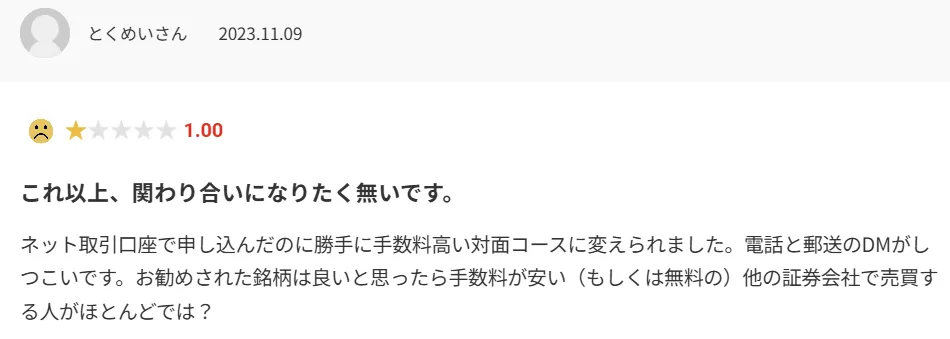

悪い評判5. 水戸証券株式会社に関する悪い評判が目立つ

ファンドラップとは直接関係しない部分ですが、水戸証券そのものに対する口コミとして、「顧客本位ではない」「不親切」「勧誘がしつこい」といった声が散見されます。

口コミでは特に、担当者の対応や店舗での態度に不満を抱いたという口コミが目立ち、ファンドラップの内容以前に、証券会社としての信頼感や安心感に疑問を持たれてしまうケースもあるようです。

水戸証券ファンドラップを他社サービスと比較 (野村・みずほ証券等6社)

ファンドラップは水戸証券だけでなく、野村證券・大和証券・みずほ証券・SMBC日興証券・三井住友信託銀行・東海東京証券など、多くの金融機関で提供されています。

ここでは、水戸証券ファンドラップの最低投資額・手数料差し引き後の運用実績を、主要他社のファンドラップと比較してみましょう。

| 証券会社 | ラップ口座 | 最低投資額 | 過去5年の運用実績 |

|---|---|---|---|

| 水戸証券 | 水戸ファンドラップ | 300万円 | 年率1.2% |

| 野村證券 | 野村ファンドラップ | 500万円 | 年率0.9% |

| 大和証券 | ダイワファンドラップ | 300万円 | 年率1.8% |

| みずほ証券 | みずほファンドラップ | 500万円 | 年率0.7% |

| SMBC日興証券 | 日興ファンドラップ | 300万円 | 年率1.1% |

| 三井住友信託 | 三井住友信託ファンドラップ | 300万円 | 年率1.6% |

| 東海東京証券 | 東海東京ファンドラップ | 300万円 | 年率2.8% |

参考:金融庁「2022年末(4)ファンドラップ関連」

ファンドラップの手数料体系やリターンの実績は、サービスを提供する会社によって様々ですが、「手数料差し引き後の運用実績」を比較すると、水戸ファンドラップが特別秀でているとは言えません。

また、野村證券やみずほ証券など大手であっても年率1~2%前後にとどまっている点を見れば、ファンドラップ全体として「高い手数料を払ってまで選ぶべきかどうか」を慎重に見極める必要があるとも言えるでしょう。

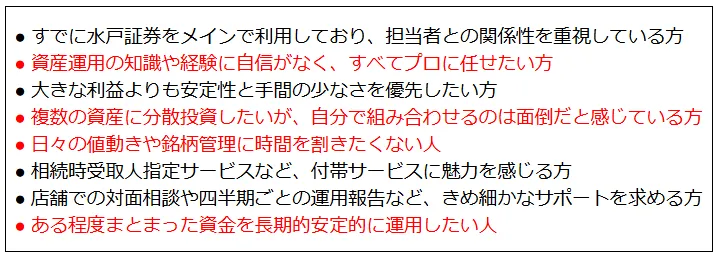

水戸証券ファンドラップはどんな人におすすめ?

ここまでのメリット・デメリットをふまえると、水戸ファンドラップは積極的におすすめできるほど高コスパな商品とは言い難い印象です。

ただし、「資産運用に大きなリターンを求めているわけではない」「一定の管理サポートと安心感を重視したい」といった方であれば、検討する価値はあるかもしれません。

一方、上記「赤色」で示した条件に当てはまる方は、運用の自由度が高く、コストに見合った高いリターンが期待できるヘッジファンドのほうが、より魅力的な選択肢となり得ます。

500万以上のおまかせ資産運用なら「ヘッジファンド」がおすすめ

「プロに任せて手間暇要らずで運用する」という点では、ファンドラップ以外にも「ヘッジファンド」という選択肢があります。

ヘッジファンドは、下落相場でも利益を狙える運用戦略や柔軟な資産配分が可能で、一定以上の資産を持つ投資家にとっては、リスク管理とリターン追求のバランスが取れた運用方法として注目されています。

ヘッジファンドも同じく、投資家から運用資金を預かり、高度な運用スキルを持つプロフェッショナルが運用を代行します。

具体的には、株式や債券、不動産、コモディティ、オプションなど、多様な資産に分散投資しながら、一般的な投資信託では利用制限の掛かるような高度な投資戦略を用いて、市場の上昇局面でも下落局面でも利益を狙える運用を行います。

個人投資家が直接アクセスしにくい特殊な市場や投資機会にもアクセスするため、二桁を超える高いリターンが期待できるのがヘッジファンド最大のメリットと言えます。

- 相場環境に応じた柔軟な運用(ロング・ショート、デリバティブ戦略なども活用可能)

- 徹底したリスク管理と絶対収益の追求(市場が下落していても利益を狙う)

- 運用担当者の実力主義(成果報酬制が基本のため、運用者も本気)

- 個別の資産状況や目的に応じたカスタマイズ性が高い

- 海外や成長分野など、機関投資家レベルの運用先にアクセスできることも

ヘッジファンドの魅力や各社の特徴からもわかる通り、ヘッジファンドは投資先や戦略の自由度が高く、下落相場にも柔軟に対応できる運用が特徴です。

長期的にリスクを抑えながらより高リターンを狙っていきたい方は、ヘッジファンドも一つの選択肢として検討してみると良いでしょう。

水戸証券ファンドラップに関するよくある質問(FAQ形式)

では記事の最後に、水戸証券ファンドラップに関するよくある質問をご紹介します。

Q. MITO ラップ型ファンドと水戸ファンドラップの違いは?

「MITO ラップ型ファンド(※安定型・中立型・積極型の3種類)」は、水戸証券株式会社の投資助言に基づき、アセットマネジメントOneが運用する資産配分型の投資信託です。

複数の投資信託を組み合わせたファンド・オブ・ファンズ型の商品で、投資信託証券への投資を通じて、国内・先進国・新興国の株式と債券、世界リート、コモディティ等に投資します。

※各MITO ラップ型ファンドの基準価額やチャート等の情報を参照されたい方はこちらをご覧ください。

水戸ファンドラップとの違いは以下の通りです。

| MITO ラップ型ファンド | 水戸ファンドラップ | |

|---|---|---|

| 運用方法 | あらかじめ決められた運用コース | 投資家ごとの運用方針に基づいて提案 |

| 商品 サービス形態 | 投資信託(ファンド) | 投資一任契約に基づくラップ口座 |

Q. なぜ水戸証券ファンドラップの手数料は高いと言われるの?

水戸証券ファンドラップの手数料が「高い」と言われる理由は、ラップ口座の利用料(固定報酬や成功報酬)に加えて、組み入れられている投資信託の信託報酬などの間接的コストも重なる二重の手数料構造が原因の一つにあります。

また、手数料控除後の実質的なリターンが年1%前後にとどまるケースもあり、コストに対して得られるリターンが見合っていないと感じる投資家が一定数いるため、「手数料が高い」といった評判につながっています。

Q. 水戸証券ファンドラップは途中解約できる?

水戸証券ファンドラップは、初回運用開始日から3か月経過後であれば、いつでも解約が可能です。

解約申込みが受理されると、原則として翌営業日に組み入れ資産の売却が開始され、そこから約13営業日程度で口座への振替が完了します(市況等により遅延の可能性あり)。

また、条件付きで一部換金も可能です(最低50万円以上、換金後の残高300万円以上、年間4回まで等)。

いずれの場合も、詳細は担当者との相談を通じて確認することが推奨されます。

「水戸証券ファンドラップ」解説まとめ

水戸証券ファンドラップは、投資初心者でもプロに運用を任せられる安心感が魅力ですが、手数料の高さやリターンの物足りなさに不満を感じる声もあります。

安定志向の方には向いていますが、高リターンを求める方は他の選択肢も検討が必要でしょう。

自分が求める運用成果とスタイルに合ったサービスか、じっくり見極めて選びましょう。