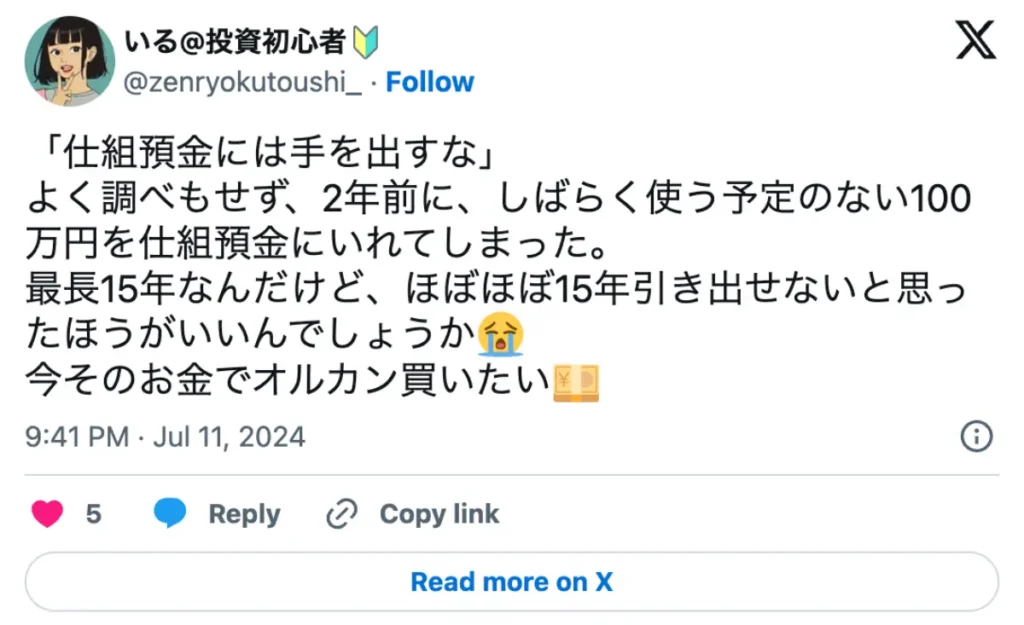

「仕組み預金には手を出すな」と多くの専門家がこう口を揃えて警告をします。

なぜ、ここまで強く止めるのでしょうか?

その理由は、一般の方が見落としがちな7つの重大な落とし穴があるからです。

仕組み預金は「預金」という名称でありながら、実際には複雑な金融商品の性質を持っており、普通預金とは全く異なるリスクがあります。

実際に、年0.6%〜15%程度の高金利に魅力を感じて契約したものの「中途解約ができない」「元本割れした」「想定外の手数料を取られた」といった後悔の声が聞かれます。

契約後に「仕組み預金には手を出すなと言われている理由がよくわかった」と後悔する人も多いのです。

そこで、本記事では「仕組み預金には手を出すな」と言われる具体的な理由と、契約前に知っておくべきリスク、そして本当に自分に適した資産運用を見極める方法を詳しく解説します。

高金利の裏に潜む真実を知って、後悔しない資産運用を始めましょう。

仕組み預金には手を出すなといわれる理由とデメリット

仕組み預金は普通預金より高金利で魅力的に見えますが、実は多くの隠れたリスクがあります。

投資前に必ず知っておくべきデメリットが存在します。

ここでは、専門家が「仕組み預金には手を出すな」と警告する7つの主要な理由を詳しく解説します。

1つずつ内容を確認してみましょう。

仕組み預金には手を出すなといわれる理由①中途解約は原則として不可だから

仕組み預金は、原則として途中で解約することができません。

その理由は、仕組み預金には『デリバティブ金融派生商品』が組み込まれており、解約されると金融機関側に大きな損失が発生してしまうからです。

通常の定期預金のように、いざという時に解約できないのが仕組み預金の特徴です。

この中途解約不可の制約により、急な出費(医療費、住宅購入、子供の教育費など)が発生した際に資金を引き出すことができず、深刻な問題が生じます。

仮に、特別な事情で解約が認められたとしても、高額な違約金や手数料がかかり、元本を大きく下回る可能性が高くなります。

実際に「急な医療費が必要になったが、仕組み預金の資金を使えずに困った」という事例が多数報告されています。

そのため、仕組み預金は「当面使う予定のない余裕資金」で運用することが大前提です。

生活費や緊急時に必要になるかもしれないお金での運用は、絶対に避けましょう。

資金の流動性を重視するなら、いつでも解約可能な他の金融商品を検討することをおすすめします。

仕組み預金には手を出すなといわれる理由②最低預入金額が高い場合があるから

仕組み預金は、最低預入金額が100万円以上に設定されていることが多く、ある程度まとまった資金がなければ投資できません。

これは、金融機関が高い利回りを実現するために、一定以上の運用資金を集める必要があるためです。

仕組み預金の最低預入金額の例は、次のとおりです。

- SBI新生銀行「パワード定期・円投資型」:100万円以上

- 東京スター銀行「スタードリーム円定期」:100万円以上(ネット預入れは10万〜)

そのため、仕組み預金は「余裕資金を活用したい中〜上級者向け」の商品といえます。

資金に余裕がない人は、まずは少額から始められる一般的な定期預金などで資産形成を進めるのが無難でしょう。

仕組み預金には手を出すなといわれる理由③預金保険制度対象外の場合、お金が戻らない恐れがあるから

一部の仕組み預金は、預金保険制度の対象外です。

預金保険制度とは、金融機関が預金保険料を預金保険機構に支払い、万が一、金融機関が破綻した場合に、一定額の預金等を保護するための保険制度です。

引用元:預金保険機構

預金保険制度とは、金融機関が破綻した際に、預金者1人あたり元本1,000万円までとその利息を保護する制度です。

ただし、外貨建て預金はこの預金保険の対象外となっています。

たとえば、外貨建てで1,000万円を預けていたとしても、金融機関が破綻した場合は1円も保護されず、預けた資金をすべて失う可能性があります。

- 外貨建て仕組み預金全般

- デリバティブ部分が分離されている商品

実際に過去には、金融機関の破綻によって外貨建て商品に投資していた人たちが大きな損失を被った事例もあります。

そのため、預け先の商品が預金保険の対象かどうかを事前にしっかり確認することがとても大切です。

『預金だから安全』と思い込まず、契約前に保護範囲を確認しましょう。

仕組み預金には手を出すなといわれる理由④金融機関によっては満期日や受取通貨を決められないから

仕組み預金の中には、満期日や受取通貨を預金者ではなく金融機関が決定する権利を持っているものがあります。

『繰上償還条項(コール条項)』が付いている場合、銀行は途中で一方的に預金を払い戻すことが可能です。

- 三井住友銀行「条件付き為替予約付プレミアム円定期預金」:銀行が満期日を決定

- 新生銀行「二重通貨定期預金」:為替レートにより銀行が受取通貨を決定

このような仕組みの場合、金利が上昇しても銀行が満期を延長すれば、預金者は低金利のまま運用を続けることになります。

逆に、金利が下落すれば、銀行の都合で早期償還され、高金利の恩恵を受けられない可能性もあります。

仕組み預金は金融機関にとって有利な構造であり、預金者にとっては不利な結果になるケースがあるのです。

自分の資金であるにもかかわらず運用の主導権を握れない、投資家にとって不利な構造になっていることは理解しておきましょう。

仕組み預金には手を出すなといわれる理由⑤商品内容が複雑でわかりにくいから

仕組み預金はデリバティブが組み込まれた複雑な金融商品であり、一般の投資家には理解が困難です。

判定レートや特約条件、償還条件など専門的な仕組みが含まれており、商品のリスクとリターンを把握するには金融工学の高度な知識が必要です。

金融工学とは、値動きのある金融商品のリスクやリターン、理論的な価格などを数学やコンピューターを駆使して数値化し、分析し、リスクヘッジやリスクマネジメントあるいは投資や資産運用の意思決定に役立たせることを研究する学問です。

引用元:SMBC日興証券

金融工学とは、値動きのある金融商品のリスクやリターン、理論的な価格などを数学やコンピューターを駆使して数値化し、分析し、リスクヘッジやリスクマネジメントあるいは投資や資産運用の意思決定に役立たせることを研究する学問です。

この商品の複雑さから、多くの投資家が「高金利だから良い商品だ」と表面的な金利条件だけで判断し、デリバティブリスクや条件変更の可能性を十分理解しないまま契約してしまいます。

その結果、市場環境の変化により想定外の損失が出たり、期待していた高金利を受け取れなかったりして損害を被ってしまうのです。

そのため、仕組み預金への投資を検討する際は、単純に金利の高さだけで判断せず、商品の仕組みやリスクを完全に理解してから決断することが重要です。

仕組み預金には手を出すなといわれる理由⑥元本保証がない場合があるから

仕組み預金は「預金」という名前がついていても、必ずしも元本が保証されているわけではありません。

外貨建ての商品や複雑な条件が付いた商品では、元本割れのリスクが存在します。

つまり、仕組み預金に組み込まれているデリバティブの価値が変動することで、預金元本に影響を及ぼすのです。

もう少し噛み砕くと、株価や為替レートが悪い方向に動いた場合、元本を下回る金額しか戻ってこない可能性があるのです。

大切なのは「預金だから安全」という先入観を捨て、投資商品としてのリスクを十分理解しておくことです。

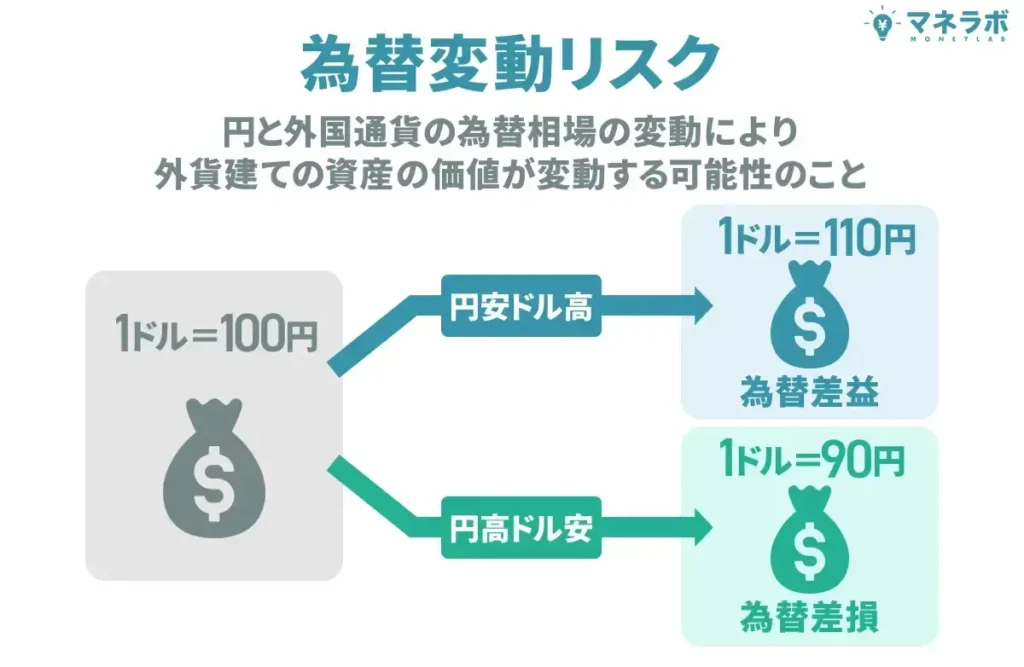

仕組み預金には手を出すなといわれる理由⑦外貨建ての仕組み預金は為替差損が発生する可能性があるから

外貨建ての仕組み預金では為替レートの変動により、円換算で元本割れするリスクがあります。

つまり、預入時と満期時の為替レートが異なることで、利息が出ていても実質的に損失となる場合があるのです。

理由は、常に変動している外貨と円の交換レートです。

たとえば、1ドル=110円で預入した場合でも、満期時に1ドル=100円になっていれば約9%の為替差損が発生します。

- 110万円を預入

- 特約レート1ドル=110円でドルに交換 → 10,000ドル受取る

- 満期時レート1ドル=100円で円換算 → 100万円相当

- 損失:110万円 – 100万円 = 10万円(約9%の損失)

- 損失率の計算:(110円 – 100円)÷110円 × 100% = 10円 ÷ 110円 × 100% = 9.1%

さらに、外貨から円への両替時には手数料もかかります。

仕組み預金のデメリットとあわせて、こうした為替リスクについても忘れないでおきましょう。

仕組み預金とは?

仕組み預金は、デリバティブ(金融派生商品)が組み込まれた特殊な預金商品です。

基本的な構造から主要な商品タイプ、そして他の金融商品との違いまで詳しく解説していきます。

デリバティブ取引が組み込まれた預金

デリバティブ(金融派生商品)を組み込んだ特殊な預金商品である仕組み預金は、為替や金利の動きを活用して通常の預金より高い金利を提供する仕組みです。

具体的には、オプション取引などの金融技術を預金に組み込むことで、一般的な定期預金では実現できない高金利で運用できる可能性があります。

オプション取引は「権利」を売買する取引です。オプションとは、ある特定の商品をあらかじめ定められた期日までにあらかじめ定められた価格で買うまたは売る権利です。

引用元:大和証券

オプション取引とは、将来ある特定の日満期日に、あらかじめ決められた価格(権利行使価格)で、ある商品(原資産)を売買する権利を売買する取引のことです。

ただし、その代償として銀行側に有利な特約が付けられており、預金者はいろいろな制約を強いられる可能性があります。

つまり、見た目は預金でも中身は投資商品に近い性質を持った金融商品なのです。

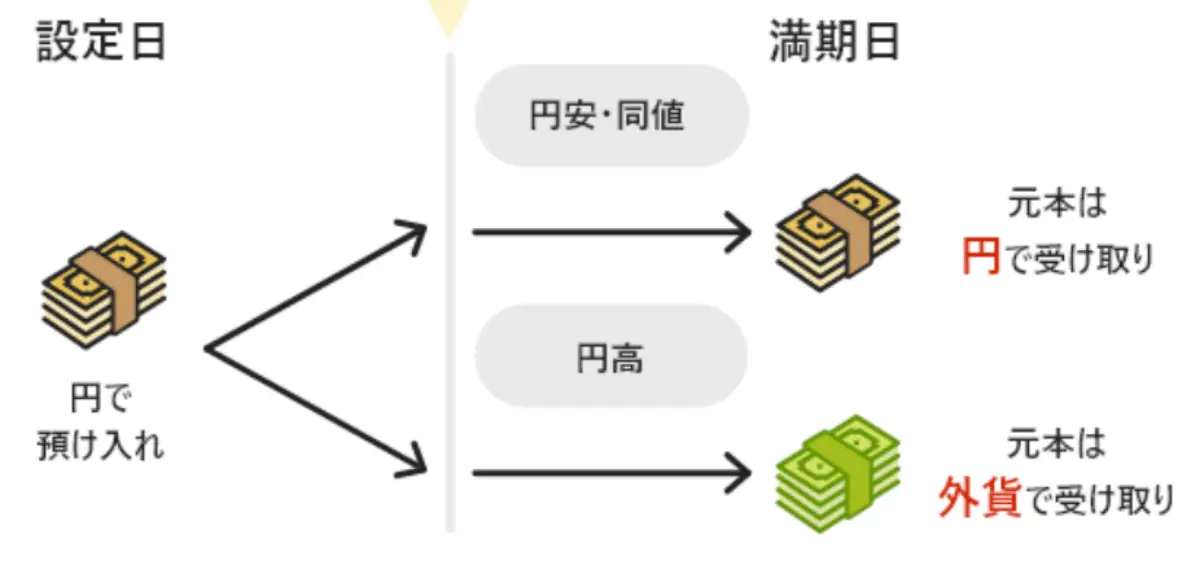

仕組み預金の主な種類

仕組み預金には大きく分けて2つのタイプがあります。

| タイプ | 特徴 |

|---|---|

| 二重通貨型 | 為替レートによって、元本や利息の受取通貨が変わる |

| 期間延長型 | 銀行の判断で満期日が延長されることがある |

二重通過建て債(デュアルカレンシー債)は、元本の払い込みと利払いが同じ通貨で、元本の債権が別の通貨で行われる債券のことです。外貨建てで支払われる部分は為替変動の影響を受けることになります。

引用元:三井住友DSアセットマネジメント

元本の払い込みと利払いが同じ通貨で、元本の償還が別の通貨で行われる債券のことです。

たとえば、二重通貨型で為替レートによって受取通貨が変わると円安なら円で受け取れますが円高なら外貨で戻されます。

一方の期間延長型では、銀行が市場環境に応じて預入期間を延長できる権利を持っています。

期間延長型とは、円定期預金に『当行が任意に預入期間を延長することができる権利』を組み合わせることにより、通常の円定期預金よりもよりも預金利率をを高く設定した商品です。

引用元:楽天銀行

満期特約定期預金(期間延長型)」とは、円定期預金に『当行が任意に預入期間を 延長することができる権利』(以下「延長特約」といいます)を組み合わせることにより、通常の円定期預金よりも預金利率を高く設定した商品です。

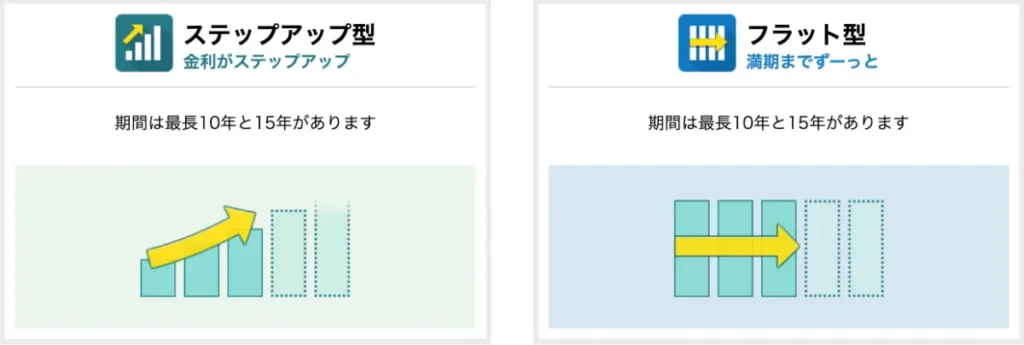

それぞれにフラット型とステップアップ型の金利設定があり、投資家の好みに応じて選択可能です。

引用元:ソニー銀行

つまり、どちらも銀行に主導権がある代わりに高金利で受け取れる商品ということです。

定期預金や投資信託、債券との違い

仕組み預金は定期預金よりもリスクが高く、投資信託よりもリターンが限定的な中間的な位置にある金融商品です。

また、中途解約ができず、投資信託のようにリスクがあります。

さらに、内容が難しく金利や満期日を自分で決められません。

定期預金や投資信託、債券と比較してみましょう。

| 項目 | 仕組み預金 | 定期預金 | 投資信託 | 債券 |

|---|---|---|---|---|

| 利回り | 年0.6-15%程度 | 0.2% | -50%~+50% | 0.98-1.3% |

| 最低投資金額 | 100万円〜 (10万円〜ネット預入) | 1円~ | 100円~ | 1万円~ |

| 中途解約 | 原則不可 | 可能 | 可能 | 市場売却可 |

| 元本保証 | 条件付き | あり | なし | 満期時あり |

| 流動性 | 極めて低い | 中程度 | 高い | 中程度 |

たとえば、定期預金と比べると中途解約が原則認められない一方、利回りは年0.6%〜15%程度と高水準に設定されています。

投資信託や債券より安全性は高いものの、その分だけ大きな利益は望めないのが現実です。

そのため、安全性と収益性のバランスを重視する投資家にふさわしい商品だといえるでしょう。

仕組み預金のメリットと特徴

仕組み預金にはリスクがある一方でメリットも存在します。

ただし、これらのメリットは前述のリスクを十分理解した上で評価すべきでしょう。

1つずつ内容を確認していきましょう。

他の預金商品に比べて金利が高い

通常の銀行預金と比べて利回りが圧倒的に良いのが仕組み預金の一番の売りです。

最近の普通預金や定期預金の金利はごくわずかしかありませんが、仕組み預金なら普通預金の数十倍の金利を提供する商品も珍しくありません。

仕組み預金が高金利を得られるのは、デリバティブ(金融派生商品)が組み込まれているからです。

投資家が為替変動リスクや期間延長リスクなどのリスクを負担する代償として、銀行は高い金利を支払います。

普通預金や定期預金にはこのようなリスクがないため、金利も低く設定されています。

つまり、高金利は「リスクを負うことの対価」なのです。

たとえば500万円を預けた場合、普通預金(0.2%)では年間1万円の利息しかつきませんが、仕組み預金なら年間5〜10万円程度の利益が見込める可能性があります。

| 種類 | 金利(年) | 運用額 | 計算式 | 年間利息の目安 |

|---|---|---|---|---|

| 普通預金 | 0.2% | 500万円 | 500万円 × 0.2% = 10,000円 | 約1万円 |

| 仕組み預金① | 1.0% | 500万円 | 500万円 × 1% = 50,000円 | 約5万円 |

| 仕組み預金② | 2.0% | 500万円 | 500万円 × 2% = 100,000円 | 約10万円 |

お金を眠らせておくより、ある程度のリターンを狙いたい人には魅力的な選択肢でしょう。

ただし繰り返しになりますが、仕組み預金は元本保証がなく満期延長や通貨変更のリスクがある点には注意が必要です。

基本的に元本が保証される

仕組み預金は、株や投資信託と違って、満期まで持てば預けたお金がなくなる心配はほとんどありません。

円建ての商品なら預金保険の対象になるので、万が一銀行が破綻しても一定額まで保護されます。

一般的に「リスクとリターンは比例する」といわれますが、仕組み預金は比較的安全性の高い商品です。

元本保証型の仕組み預金では、満期時に最低でも預け入れた元本金額は戻ります。

たとえば「日経平均株価連動型元本保証定期預金」の場合、日経平均が上昇すれば高い金利が受け取れ、たとえ下落しても元本1,000万円は満期時に戻ります。

また「米ドル連動型元本保証預金」なら、為替レートが有利に動けば追加利益を得られ、不利に動いても円ベースでの元本は保証される商品もあります。

ただし、条件によっては元本割れする可能性もあるため、完全にリスクがない訳ではないことは覚えておきましょう。

ほったらかしで運用できる

仕組み預金は、一度契約してしまえば、あとは何もする必要がありません。

株のように毎日値動きをチェックしたり、投資信託のように定期的に見直したりする手間がありません。

忙しくて投資に時間を割けない人や、金融知識に自信がない人でも気軽に始められるでしょう。

まさに「預けたまま」で済むのは大きなメリットといえます。

小額から投資できる

仕組み預金は、金融機関によっては10万円程度の少額から始められる商品があります。

「仕組み預金はお金持ち向け」というイメージを持つかもしれませんが、実際には手頃な金額で始められます。

これは、近年の投資ブームのあわせて、銀行側が手軽に始められる商品を提供するようになったためです。

銀行が個人投資家の利用者数を増やしたいと考えているほか、デリバティブの進歩により小口の商品でも効率よくリスク管理ができるようになったこともその背景にあります。

これまでは、大口投資家に向けての商品でしたが、個人の資産運用ブームを受けて参入しやすい金額設定にする銀行が増えています。

少額から投資できる仕組み預金の例は次のとおりです。

| 商品名 | 最低投資額 | 金融機関 |

|---|---|---|

| スタードリーム円定期 | 10万円から (ネット申込の場合) | 東京スター銀行 |

| 為替リンク預金 | 10万円から | ソニー銀行 |

もちろん、高金利の商品ほど最低預入額が高めに設定される傾向はありますが、初心者が試すには十分な選択肢があるといえるでしょう。

仕組み預金を選ぶ際に注意したいポイント

仕組み預金を検討する場合は6つの重要なポイントがあります。

これらを確認してから投資判断することが、予期しない資産の減少を防ぐカギとなります。

金利水準だけで判断しない

極端に高い利回りを提示する商品ほど、裏に複雑な条件やリスクが隠れています。

高金利に惹かれて投資判断をすると隠れたリスクを見落とす危険があります。

表面的な金利の高さだけでなく、高金利の理由やリスクの内容、手数料なども含めて総合的に評価する必要があります。

たとえば、金利3%の『外貨建て仕組み預金』があったとしましょう。

| 項目 | 内容 | 損失 |

|---|---|---|

| 表面金利 | 年3.0% | +3.0% |

| 税金 (利息の20.315%) | 3.0% × 0.20315 = 0.61% | -0.61% |

| 為替手数料 (往復) | 1ドルあたり片道1円 (約2.0%) | -2.0% |

| 為替変動なしの場合 | 実質利回り | +0.39% |

| 10%円高の場合 | 為替差損 | -9.61% |

このように、表面金利3.0%でも実質的にはほとんど利益が出ない、もしくは大きな損失となる可能性もあるのです。

利回りが0.39%ですと、円定期預金の金利(0.2%)と比較してもわずかな差しかありません。

大切なのは「なぜこんなに高金利なのか?」と疑問を持ちしっかり調べることです。

高金利の裏には必ず相応のリスクがあり、それが自分の負えるリスクと見合っているか冷静に判断することが重要です。

商品の内容を徹底的に理解する

契約書や説明書をしっかり読み込む目的は、仕組み預金の複雑なリスクや条件を理解し、自分の投資目的やリスク許容度が本当に自分にあっているかを判断するためです。

特に、満期延長の条件や中途解約時のペナルティ、為替リスクの詳細など「知らなかった」では済まされない重要な情報が記載されています。

そのため、判定レートの仕組みや満期の決まり方、中途解約時のペナルティなど、重要な部分を人に説明できるレベルまで理解しておく必要があります。

契約書面を熟読し、分からない用語は必ず理解しましょう。

- 中途解約の可否と違約金

- 元本保証の有無と条件

- 満期日の決定権

- 受取通貨の決定条件

- 預金保険制度の適用有無

- 各種手数料

もし、分からない専門用語や条件があれば、恥ずかしがらずに担当者に質問しましょう。

説明を受けてどうしても理解できないなら、その商品は避けた方が無難です。

理解不足のまま契約すると、あとで「こんなはずじゃなかった」と後悔する羽目になりかねないからです。

商品の仕組みを完全に理解してから契約することが、失敗を避ける最も確実な方法といえるでしょう。

リスク許容度を確かめる

自分がどこまでリスクを取れるかの線引きをはっきりさせておくことが重要です。

預けたお金が目減りしたり、予定より長期間引き出せなくなっても平気でいられるかどうかを正直に自問しましょう。

自分の年齢、収入、資産状況、投資経験などを踏まえて、どの程度のリスクまで許容できるかを事前に把握しましょう。

- 投資額は総資産の何%か

- 元本割れしても生活に影響ないか

- 何年間資金を固定できるか

リスク許容度内で投資することが重要です。

たとえば、生活に必要な資金や近い将来使う予定のお金を投入するのは避けます。

あくまで「最悪、無くなっても生活に支障がない余裕資金」の範囲内で検討すべきでしょう。

金融機関の信頼性を確かめる

長期間お金を預ける相手として、その銀行が信頼できるかどうかもチェックポイントです。

たとえば、経営状況はもちろん、過去に仕組み預金関連でトラブルを起こしていないか?顧客対応は丁寧か?など調べておきましょう。

以下は、金融機関の信頼性を確かめる際に参考にしたい仕組み預金の銀行選びのチェックポイントです。

| チェック項目 | 確認内容 | リスクレベル |

|---|---|---|

| 経営状況 | 財務状況の健全性 格付け機関の評価 業績推移の安定性 | 高リスク |

| 過去のトラブル | 仕組み預金関連の問題履歴 金融庁からの処分歴 顧客とのトラブル事例 | 高リスク |

| 顧客対応 | 説明の丁寧さ・分かりやすさ 質問に対する誠実な回答 アフターサポートの充実度 | 中リスク |

| 銀行の知名度 | 一般的な認知度 営業歴の長さ 金融業界での地位 | 低リスク |

| 商品条件 | 他行との金利比較 条件の妥当性 隠れた不利な条件 | 中リスク |

特に、聞いたことのない銀行が破格の条件を提示している場合は注意が必要です。

預金保険があるとはいえ、破綻した場合の手続きは面倒ですし精神的な負担も小さくありません。

安心して長く付き合える金融機関を選ぶのが賢明です。

他の金融商品と比較して決める

仕組み預金ありきで考えるのではなく、他の選択肢と比べてから決めることをおすすめします。

他の金融商品と比較検討した方が良い理由は、仕組み預金が唯一の高利回り商品ではないからです。

実際に、仕組み預金のハイリスクを取らなくても似たようなリターンが得られる商品は存在しますし、より自分のライフスタイルに合った商品が見つかるかもしれません。

大切なのは、自分の運用目的や期間、リスク許容度を確認して総合的に判断をすることです。

複数の金融機関や商品に資産を分散させる

一つの銀行や商品にすべての資金を集中させるのはリスクが高すぎます。

万が一、その金融機関に問題が生じたり、商品設計に欠陥があった場合のダメージを軽減するためにも分散投資が望ましいです。

たとえば、複数の銀行で異なるタイプの仕組み預金を組み合わせたり、仕組み預金以外の商品も組み合わせたりするなど、バランスを意識した資産配分を心がけましょう。

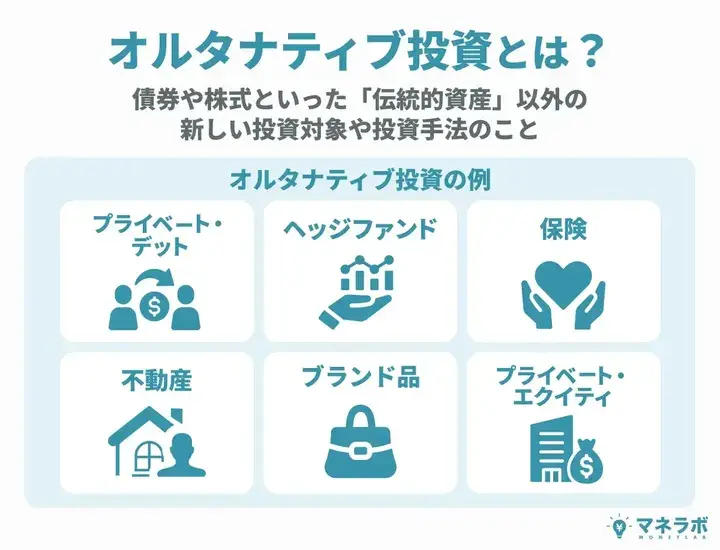

安定性と収益性を両立を期待できる資産運用先なら「オルタナティブ投資」もおすすめ

従来の株式や債券とは異なる投資手法として、オルタナティブ投資が注目を集めています。

中でもプライベートデットとヘッジファンドは、安定性と収益性のバランスを重視する投資家から人気が高まっています。

それぞれの特徴や強みを確認していきましょう。

プライベートデットファンド

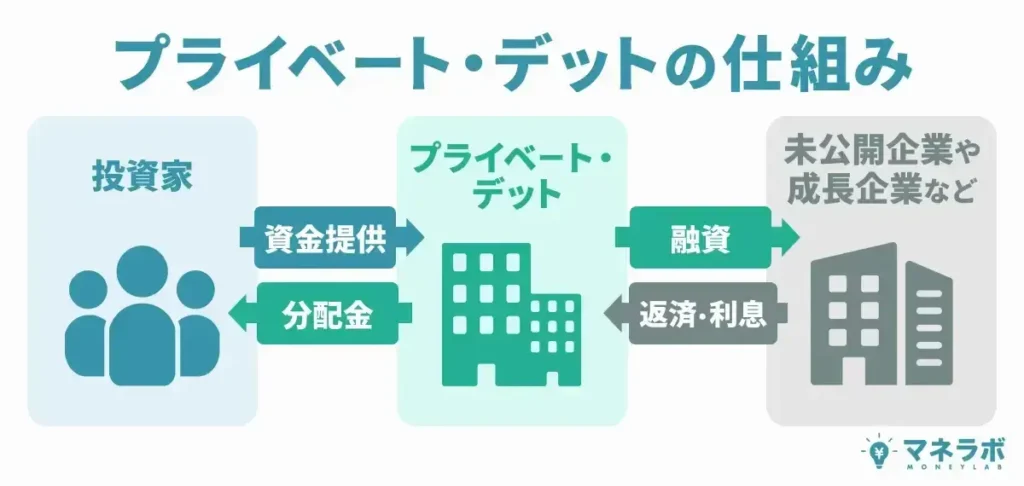

プライベートデットは、従来の銀行融資とは異なる企業向け融資の投資スキームです。

個人投資家は、専門的な運用会社が設立したファンドに資金を託します。

運用会社は、従来の金融機関から資金調達が困難な中堅企業や急成長中のベンチャー企業などに対して直接融資をします。

要するに、個人の資金が企業の資金需要を満たすための貸付に活用され、借り手企業は融資に対する金利を支払う構造です。

この金利収入が、最終的に投資家へのリターンとして還元されるのです。

それでは、実際の投資対象について、具体的な事例を通じて確認してみましょう。

今回は『ハイクアインターナショナル』を代表的なプライベートデット投資先として紹介します。

| 運用会社 | ハイクアインターナショナル |

|---|---|

| 代表社員 | 梁秀徹 |

| 本社所在地 | 〒581-0016 大阪府八尾市八尾木北1-44 |

| 設立 | 2023年 |

| 利回り | 年間12%(固定) |

| 最低投資額 | 500万円 |

| 実際の利益 | 500万円投資した場合 ・3ヶ月に1度15万円の配当 ・年間で60万円の配当 |

| 利益の受取方法 | ・3ヶ月に1回配当金として受け取る ・配当金を再投資して元本を増やす |

| 資料請求・相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 運用手法 | SAKUKO VIETNAMへの事業融資 ※設立:2011年 |

| 問い合わせ | 公式サイト |

個人投資家の出資金は、ハイクアインターナショナルが仲介役となってベトナム現地企業の『SAKUKO VIETNAM』への融資として活用されます。

投資家が得るリターンは『SAKUKO VIETNAM』が融資元本を返済する際に支払う金利収入が原資です。

このスキームの最大の利点は、一般的には参入が困難なベトナム新興市場への投資チャンスが個人レベルでもアクセス可能なことです。

ご興味のある方は、ぜひ融資内容や投資戦略について尋ねてみることをおすすめします!

\リスクも含めて納得いくまで質問できる/

プライベートデットについて詳しくは、以下の記事で解説しています。

ヘッジファンド

「ヘッジファンド」とは、集めた投資資金を幅広い金融商品で運用し、その収益を出資者に還元する金融商品です。

ここでは、ここでは『アクション合同会社』と『GFマネジメント合同会社』のおすすめ2社を紹介します。

| 項目 | アクション | GFマネジメント |

|---|---|---|

| 最低投資額 | 500万円 | 1,000万円 ※500万円から相談可能 |

| 年利 | 17.35% (2024年度) | 29% (2018~2023年の年平均) |

| 運用会社 | アクション合同会社 |

|---|---|

| 代表者 | 古橋弘光 |

| 本社所在地 | 〒105-0001 東京都港区虎ノ門5丁目13−1 虎ノ門40MTビル 7階 |

| 設立 | 2023年 |

| 利回り | 17.35%(前年度実績) |

| 最低投資額 | 500万円 |

| 運用手法・対象 | ・事業への直接投資 ・Web3 ・ファイナンス |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 問い合わせ | アクション |

Action合同会社は投資先との対話を重視した運用で高いリターンを実現しているヘッジファンドです。

その理由は、3つの分野への分散投資と経験豊富な運営陣による専門的な投資判断にあります。

具体的には、事業投資・Web3投資・ファイナンスへ分散投資を実施し、年率15%超のリターン獲得を目標としています。

代表の古橋氏は金融業界で30年以上の経験を持ち、CTA資格など専門ライセンスを保有する運用のプロです。

元国会議員で投資銀行出身の木内氏が顧問を務め、政財界の幅広い人脈を活用できる体制も整っています。

実際に2024年度は17.35%の運用成績を記録し、目標を大きく上回る結果を出しました。

このように、専門性の高い運営陣と投資戦略により安定した収益を追求しているファンドです。

また、投資を考えている人向けに、無料のオンライン相談システムがあり、詳しい話をじっくり聞けます。

しっかり理解をしてから、投資するかどうかを決められるサポートシステムは投資家にとってこの上ない安心材料でしょう。

優秀なヘッジファンドを探している人には、アクション合同会社は有力な選択肢の1つとなるはずです。

ぜひ、オンライン相談を受けて、同社の投資戦略と過去の成果について直接聞いてみることをおすすめします!

| 運用会社 | GF Management合同会社 |

|---|---|

| 代表者 | 田尻 光太朗 |

| 本社所在地 | 東京都千代田区麹町4丁目5-20 |

| 設立 | 2023年 |

| 平均利回り | 年平均29% ※ファンドマネージャーの運用成績 |

| 最低投資額 | 1,000万円 ※500万円から相談可能 |

| 運用手法 | 大型日本株でポートフォリオを形成 |

| 主な投資先 | 大型日本株 |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 公式サイト | GFマネジメント |

GF Management合同会社では、独自開発の「J-Prime戦略」を使って日本の大手企業株式への投資をおこない、年間平均29%の収益を目指しています。

運用担当者は、ロンドン・スクール・オブ・エコノミクス出身で、UBS証券やモルガン・スタンレー証券での実務経験を持つ投資のプロです。

テクノロジーとヘルスケア領域が得意で、直近5年で+277%という驚異の運用実績をあげています。

設立からまだ年数は浅いものの、運用責任者の高い能力と深い専門知識により、業界内で評価を集めている注目のヘッジファンドです。

ぜひ、魅力的な独自開発の戦略について、問い合わせてみてください!

上記以外のヘッジファンドについて詳しくは、以下の記事で解説しています。

よくある質問

仕組み預金は各銀行で独自の商品設計がされており、それぞれ異なるデメリットやリスクがあります。

ここでは、主要3行の仕組み預金についてよくある質問をまとめました。

ソニー銀行の仕組み預金のデメリットは?

引用元:ソニー銀行

ソニー銀行の仕組み預金のデメリットを確認していきましょう。

たとえば、満期特約付き仕組預金(円仕組預金)には、次のようなデメリットがあります。

| リスク項目 | 内容 | 影響度 |

|---|---|---|

| 運用期間 | 最長10年に自動延長される可能性 | ★★★☆☆ |

| 中途解約 | 一切不可 (解約請求も受付なし) | ★★★★★ |

| 元本保証 | 元本割れリスクあり (預金保険対象外) | ★★★★☆ |

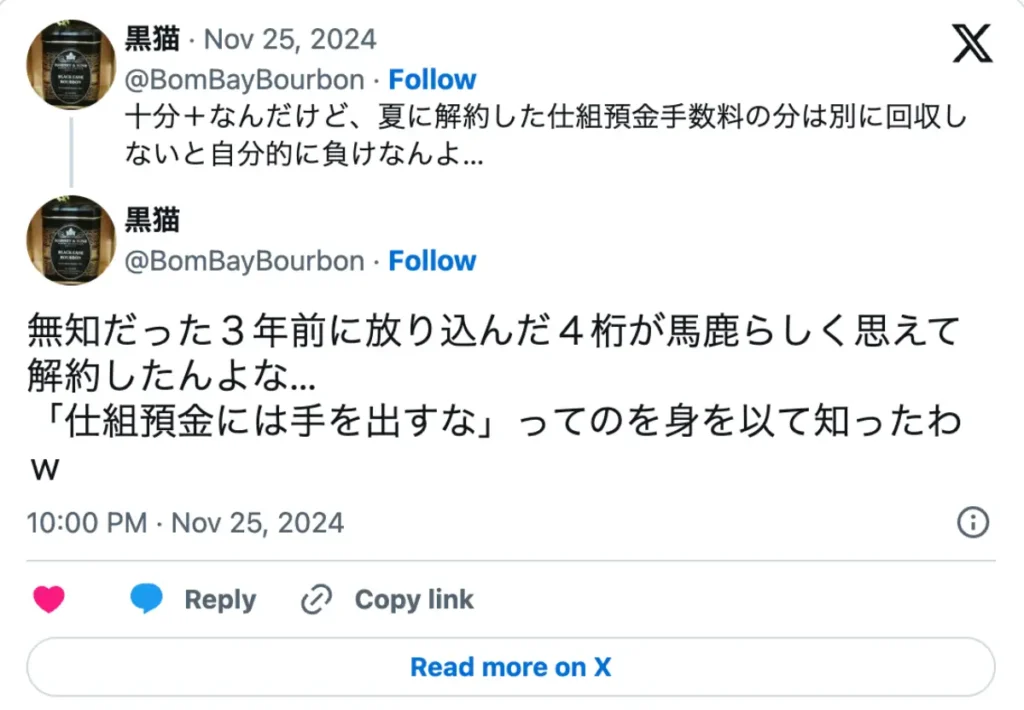

実際に、X(旧Twitter)でも長期拘束への不安を感じる人もいました。

東京スター銀行の仕組み預金のデメリットは?

引用元:東京スター銀行

東京スター銀行の円仕組預金のデメリットを確認していきましょう。

たとえば、プレミアム円定期預金には複雑なしくみによる特有のリスクがあります。

| リスク項目 | 内容 | 影響度 |

|---|---|---|

| 商品設計 | 為替リンク型で初心者には難解 | ★★☆☆☆ |

| 為替リスク | 円高で元本割れの可能性大 | ★★★☆☆ |

| 解約ペナルティ | 元本の最大30%カットの可能性 | ★★★☆☆ |

新生銀行の仕組み預金のデメリットは?

引用元:SBI新生銀行

最後に、新生銀行の仕組み預金のデメリットを見ていきましょう。

たとえば、自動延長による長期拘束リスクがあります。

| リスク項目 | 内容 | 影響度 |

|---|---|---|

| 自動延長 | 1年→最大10年に延長される設計 | ★★★☆☆ |

| 金利条件 | 延長前提の設計で元本割れリスク | ★★☆☆☆ |

| 預金保護 | 預金保険制度の対象外 | ★★★☆☆ |

仕組み預金の手数料はいくら?

仕組み預金は基本的に手数料無料とされていますが、実際には中途解約時などに多額の料金が発生する可能性があります。

仕組み預金の手数料は、最低0円〜最高で数十%という幅広い範囲です。

たとえば、申込手数料は0円ですが、中途解約時には投資額の数%〜50%ほどの高額なペナルティが発生します。

また、外貨建て商品は為替手数料や外貨送金手数料も発生するため、これら全てを合計すると他の金融商品よりも大幅なコスト増です。

具体的にかかる手数料は次のとおりです。

| 費用項目 | 内容 | 金額の目安 |

|---|---|---|

| 申込時手数料 | 無料 | 0円 |

| 中途解約手数料 | 解約時の違約金 | 元本の10~30% |

| 為替手数料 | 外貨建て商品の場合 | 片道1円 ドル(往復で約2%) |

| 外貨送金手数料 | 外貨で受取時 | 2,500~5,000円程度 |

手数料負けをすると、金銭面だけでなく精神的なダメージも計り知れませんから隠れたコストを含めて投資判断することは極めて重要です。

まとめ|高金利の落とし穴に注意しよう

仕組み預金には手を出すな!といわれる所以は、お分かりいただけたでしょうか。

仕組み預金は、表面上の高金利が魅力的に見えますが、本記事で解説した7つのデメリットが存在します。

もう一度、注意すべきポイントをおさらいしておきましょう。

- 中途解約が原則不可:解約時は元本の10~30%の違約金

- 複雑な商品性:デリバティブが組み込まれた難解な仕組みで、一般投資家には理解困難

- 実質利回りの低さ:仮に表面金利3%でも、手数料や税金を引くと0.39%程度。為替リスクで元本割れもある。

「預金」という名前に惑わされず、リスクを正しく理解した上で、自分に合った資産運用を選択することが大切です。

高金利の裏には、それ相応のリスクがあることを忘れず、慎重な投資判断を心がけましょう。

もし、より安定した運用を求めるのであれば、プライベートデットファンドやヘッジファンドといった「オルタナティブ投資」の検討も選択肢の一つです。

- 運用の透明性が高い

- プロによる専門的な運用

- 仕組み預金より分かりやすい収益構造