「金融資産が1億円あるけれど、どのように運用すればいいかわからない」

「1億円を投資信託で運用すると利回りはどのくらい?」

「1億円を資産運用すれば早期リタイアできる?」

このような悩みはありませんか?

本記事では、投資信託で1億円を運用するといくらになるのか、利回り別のシミュレーションで解説しています。

また投資信託のメリット・デメリットやおすすめの銘柄、そして「ヘッジファンド」などの投資信託以外の運用先もご紹介していますので、ぜひ参考にしてください。

リスクを抑えつつ、手堅く運用することで豊かな生活を目指してみませんか?

1億円を投資信託で運用したら?シミュレーション【利回り別】

投資信託で1億円を運用した場合、利回りによって運用結果が大きく異なります。

資産運用は運用期間が長ければ長いほど、複利の効果によって資産が大きく動く点が特徴です。

インデックスファンド(株価指数などに連動した値動きを目指す商品)で資産運用した場合、年間3〜8%の利回りが期待できます。

以下の条件で、1億円を1〜30年間運用した場合のシミュレーションについて解説します。

シミュレーション1. 利回り3%で資産運用した場合

投資信託で1億円を平均利回り3%で資産運用した場合のシミュレーション結果は以下の通りです。

| 運用期間 | 合計 (元本+運用益) | 運用益 |

|---|---|---|

| 1年 | 1億300万円 | 300万円 |

| 5年 | 1億1,592万円 | 1,592万円 |

| 10年 | 1億3,439万円 | 3,429万円 |

| 20年 | 1億8,061万円 | 8,061万円 |

| 30年 | 2億4,272万円 | 1億4,272万円 |

1年目は1億円の3%にあたる300万円が運用益となります。

1億円をメガバンクに預けた場合、普通預金の利息は 0.001%なので、税抜き前の利息は1,002円で税引後の利息は799円です。

わずか1年だけの運用であっても、投資信託で運用するか普通預金するかでこれだけの違いが生まれます。

投資信託の場合、シミュレーションの結果によると30年の運用で、元本よりも運用益の方が大きくなる計算です。

シミュレーション2. 利回り5%で資産運用した場合

投資信託で1億円を平均利回り5%で資産運用した場合のシミュレーション結果は以下の通りです。

| 運用期間 | 合計 (元本+運用益) | 運用益 |

|---|---|---|

| 1年 | 1億500万円 | 500万円 |

| 5年 | 1億2,762万円 | 2,762万円 |

| 10年 | 1億6,288万円 | 6,288万円 |

| 20年 | 2億6,532万円 | 1億6,532万円 |

| 30年 | 4億3,219万円 | 3億3,219万円 |

平均利回り5%で運用した場合、1年間運用するだけで500万円の運用益になります。

運用期間20年で資産が2億5,000万円になり、30年運用すれば総資産が4億円を突破する計算です。

シミュレーション3. 利回り8%で資産運用した場合

投資信託で1億円を平均利回り8%で資産運用した場合のシミュレーション結果は以下の通りです。

| 運用期間 | 合計 (元本+運用益) | 運用益 |

|---|---|---|

| 1年 | 1億800万円 | 800万円 |

| 5年 | 1億4,693万円 | 4,693万円 |

| 10年 | 2億1,589万円 | 1億1,589万円 |

| 20年 | 4億6,609万円 | 3億6,609万円 |

| 30年 | 10億626万円 | 9億626万円 |

平均利回り8%で運用すると10年間で資産が倍以上に増加します。

20年間運用すると総資産が約4.6億円、30年間運用すると10億円以上の資産額になる計算です。

資産が増えすぎても使い道がなくなってしまうので、目標金額を達成したら、毎年資産の3〜4%程度を売却して、生活費や趣味などにお金を費やすことをおすすめします。

投資の世界には「4%ルール」という言葉が存在します。

4%ルールとは

4%ルールとは、1998年に米国トリニティ大学の資産運用に関する研究によって導き出されたルールのことです。

アメリカの一般的な株価の成長率が7%で物価上昇率が3%なので、毎年資産の4%を取り崩しても資産が目減りしないという考え方から「4%ルール」が提唱されました。

4%ルールを適用したい場合は、アメリカの株価指数に連動した「米国株式」や「S&P500(アメリカを代表する500社の株価指数)」関連のインデックスファンドを購入するとよいでしょう。

1億円を投資信託で資産運用するメリット5選

投資信託で1億円を資産運用すると以下の5つのメリットが得られます。

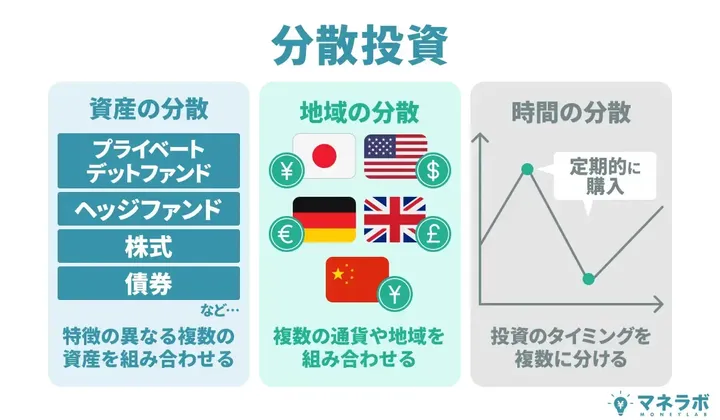

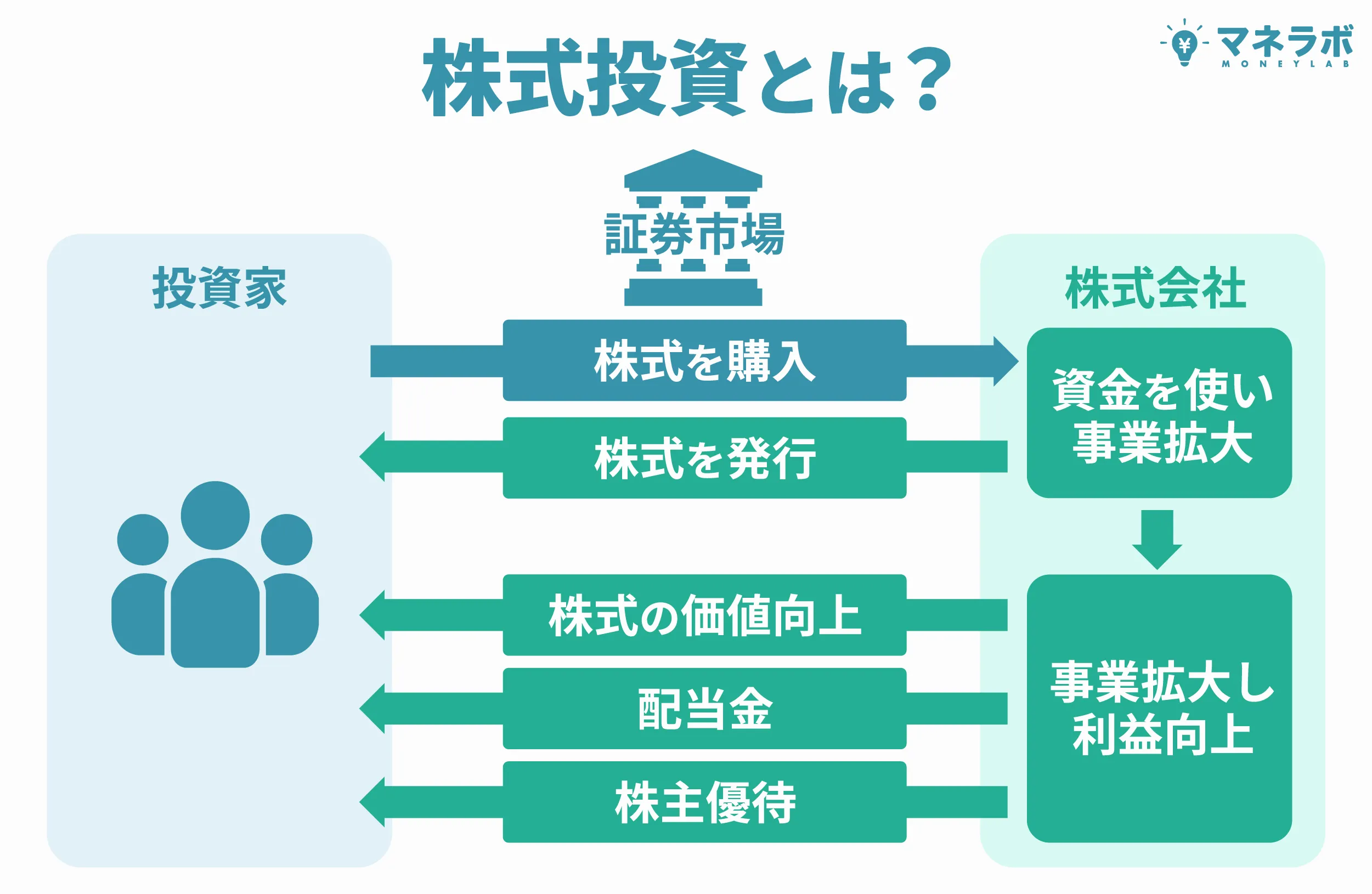

メリット1. 分散投資でリスクを軽減できる

投資信託は、さまざまな株や債券などを詰め合わせた商品です。

株式投資と異なり、1つの銘柄に投資するだけで分散投資できる点がメリットとして挙げられます。

株式投資で1つの銘柄に集中投資すると、業績次第では株価が急上昇する可能性がある一方、マイナス材料が出た場合は、購入直後に暴落するリスクもあります。

初心者にとっては投資する銘柄を選ぶのが難しい点も、株式投資のデメリットといえるでしょう。

投資信託であれば、1つの商品を買うだけで多くの銘柄に投資できるので、リスク分散になります。

1億円もの資産を安定して運用したければ、株式投資よりも投資信託が安心です。

メリット2. 専門家が運用してくれる

投資信託は、投資家に代わってプロのファンドマネージャーが資産運用を行います。

自身の投資方針に合致した銘柄を購入すれば、あとは専門家が運用してくれるから、手間がかかりません。

株式投資の場合、購入時は銘柄や市場の分析が必要で、購入後も投資先の動向をチェックし続ける必要があります。

投資信託であれば、購入後はプロに運用を任せられるので安心です。

メリット3. 分配金で生活できる

1億円の金融資産を3〜8%の利回りで運用すれば、年間300〜800万円のリターンが見込めます。

年間の生活費が300〜400万円程度であれば、1億円の元本をキープしつつ、利益を取り崩すだけで生活が可能です。

分配金だけで生活できれば、お金が減らないので精神的にも楽になります。

メリット4. 透明性が高い金融資産である

投資信託は目論見書に運用方針や重要事項が記載されているので、透明性が高い金融資産です。

投資信託の取引価格である「基準価格」についても毎営業日に公表されています。

投資信託は、ファンドマネージャーが不正取引を行うリスクや運用方針とは異なる運用をするリスクが極めて低いため、初心者でも安心してはじめられる投資法です。

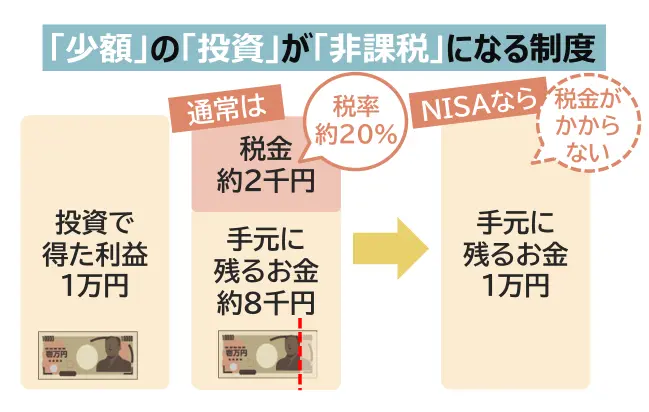

メリット5. 新NISAやiDeCoで節税できる

投資信託で利益を出した場合、通常利益に対して20.315%の税金がかかります。

しかし、新NISAやiDeCoといった国の非課税制度を利用すれば、投資信託で得た利益に対して税金が発生しません。

NISAとは

NISAとは運用益が非課税になる税制優遇制度のことで、iDeCoとは運用益が非課税となる個人年金制度のことです。

新NISAで節税

2024年からはじまる新NISAの場合、年間の投資枠は「つみたて投資枠」120万円と「成長投資枠」240万円の合計360万円です。

投資信託は「つみたて投資枠」「成長投資枠」どちらでも購入できます。

生涯投資枠は1,800万円まであるので、上限まで使い切るまでは課税対象となる投資信託ではなく、新NISA内の投資信託を購入しましょう。

参考:金融庁「新しいNISA」

NISAについての詳しい解説は以下の記事もご参考ください。

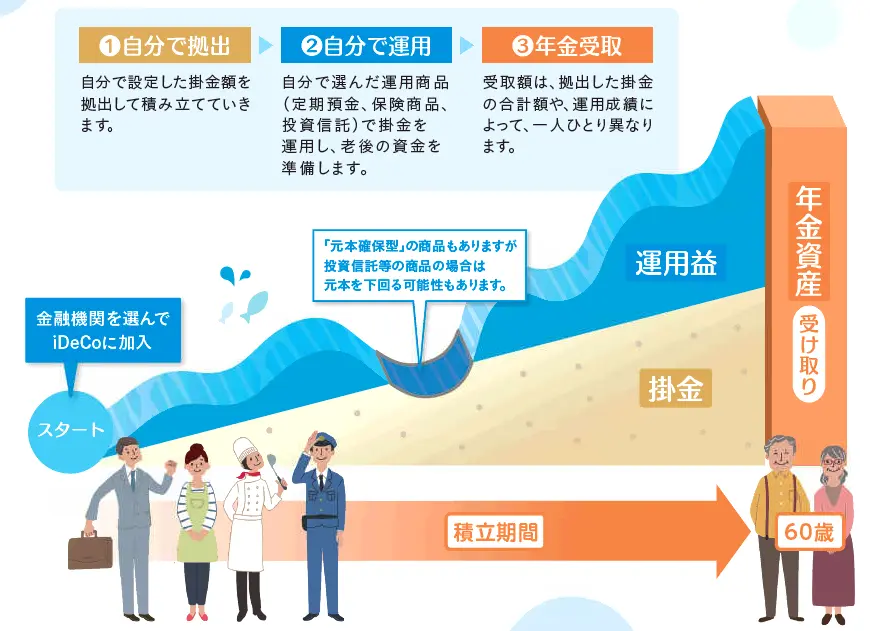

iDeCoで節税

iDeCoの場合、職業によって毎年の拠出限度額が異なります。

年間14.4万円〜81.6万円を投資することが可能です。

掛け金や利益を受け取れるのは原則60歳以降なので、老後資金を貯める目的であればiDeCoを利用して投資信託を購入しましょう。

1億円を投資信託で資産運用するデメリット3選

投資信託で1億円を資産運用する際は、あらかじめデメリットもあることを理解しておきましょう。

デメリット1. 元本割れの可能性がある

投資信託は長期運用することでリターンが安定してきます。

短期運用の場合、元本割れのリスクも十分あることを理解しておきましょう。

利回りのシミュレーションはあくまで、目安です。

大きく元本割れする年もあれば、8%以上のリターンを得られる年もあります。

投資信託における利回り3〜8%という数値は15年以上運用した場合の平均値のことです。

経済状況によっては、はじめて数年間マイナスが続くリスクもありますが、いずれ景気は回復するので狼狽売りしないようにしましょう。

デメリット2. 手数料や税金がかかる

投資信託には主に3種類の手数料および利益に対する税金がかかります。

| 投資信託にかかる手数料 | 内容 |

|---|---|

| 購入時手数料 | 購入時にかかる手数料 |

| 信託報酬 | 保有時にかかる手数料 |

| 信託財産留保額 | 売却時にかかる手数料 |

購入手数料に関しては「ノーロード」と呼ばれる手数料無料の商品もあります。

信託報酬は指数と連動する値動きを目指すインデックスファンドが安い傾向です。

運用方針がほぼ同じ商品で迷った場合は、手数料が安い銘柄を選ぶようにしましょう。

投資信託で得た利益に対しては、20.315%の税金がかかります。

新NISAやiDeCoを優先すれば、運用益に税金がかからないのでおすすめです。

デメリット3. 銘柄の数が多く選ぶのが難しい

投資信託協会によると2023年11月時点で、国内の投資信託の銘柄数は5,900本以上あります。

初心者が5900本の中から自分に合った銘柄をゼロから探すのは至難の業です。

本記事では、初心者におすすめの銘柄15選を紹介しているので、その中から選ぶことをおすすめします。

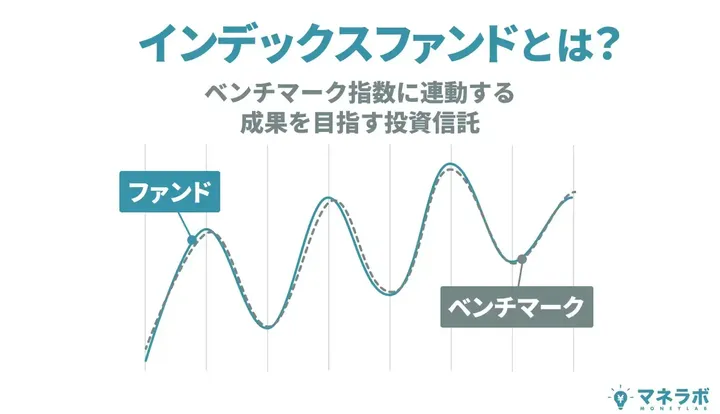

投資信託の商品を大きく分けると、インデックスファンド、バランス型ファンド、アクティブファンドの3種類に分類されます。

初心者は、経済指数に連動するインデックスファンドか株や債券など複数の投資対象にバランスよく投資するバランス型ファンドのどちらかを選ぶようにしましょう。

アクティブファンドは、手数料が高く、ややハイリスクなので初心者にはおすすめしません。

1億円を投資信託での運用で成功させるポイント3選

投資信託で上手に1億円を運用するには3つのポイントを抑える必要があります。

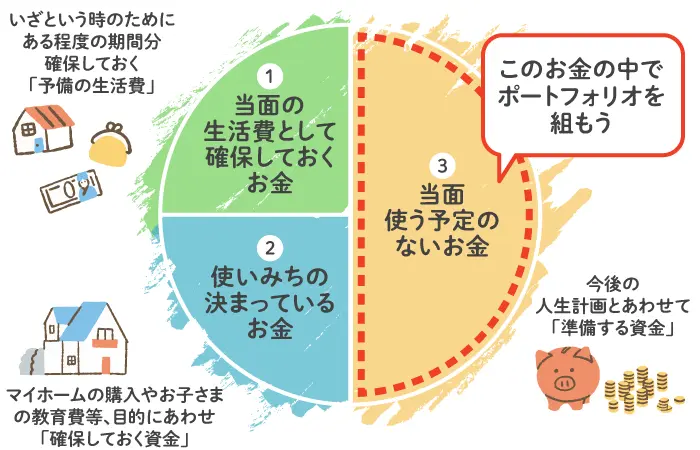

ポイント1. 余剰資金の範囲内で運用する

投資は余剰資金の範囲内で行いましょう。

余剰資金とは生活費や生活防衛費を除いた、当面使う予定のないお金のことです。

無理して投資金額を増やしてしまうと日常生活に支障をきたす恐れがあります。

投資信託は長期投資が前提なので、ほったらかしにしておいても気にならない金額からはじめましょう。

ポイント2. ポートフォリオを組んで分散投資する

1億円の資産運用を行う際は、集中投資ではなくポートフォリオを組んで分散投資を心がけましょう。

ポートフォリオとは、投資対象の資産配分や比率のことです。

たとえば、投資対象の70%は株式投資、30%は債券にするなどしてリスク分散するようにしましょう。

積極的にリターンを狙いたいなら、株式の配分を多めにします。

1億円の資産を守りつつ、手堅くリターンも増やしたい人は債権の比率を上げるとよいでしょう。

ポイント3. ハイリスクな投資は控えめにする

1億円も資産を貯められたのであれば、これからは増やすだけでなく資産を守ることも重視すべきです。

1億円を使ってハイリスクな投資にチャレンジすると、失敗した場合、多額の資産を失うことになります。

投資信託であってもテーマ型ファンドへの投資は避けましょう。

テーマ型ファンドとは

テーマ型ファンドとは、世間で話題になっているテーマに関連した銘柄を集めた投資信託のことです。

たとえば、AI、フィンテック、自動運転などのテーマに特化したファンドがあります。

テーマ型ファンドは、複数の銘柄に投資しているとはいえ、似たような特徴を持った銘柄ばかりなので分散効果は期待できません。

うまくいけば短期間で大きなリターンを得られますが、失敗すれば資産を大きく減らすことになります。

また、テーマ型ファンドは流行性が強いので、売却のタイミングも大事です。

一時的に含み益が膨らんでも、ブームが過ぎれば暴落する可能性が高いので、初心者向けの投資ではありません。

1億円を投資信託で運用!おすすめ銘柄とその方針15選

投資信託を大きく分けるとインデックスファンド、バランス型ファンド、アクティブファンドの3種類があります。

それぞれのファンドの特徴やおすすめ銘柄について解説します。

【インデックスファンド】おすすめランキングBEST5

インデックスファンドとは、日経平均や米国株式など、特定の指数に連動した値動きを目指す投資信託のことです。

機械的に運用されるので、手数料が安く、リターンも安定しています。

初心者で10年以上の長期投資を考えている人におすすめです。

1. eMAXIS Slim全世界株式(オールカントリー)

| 連動指数 | MSCIオール・カントリー・ワールド・インデックス (配当込み、円換算ベース) |

|---|---|

| 購入時手数料 | なし |

| 管理費用 (信託報酬含む) | 0.05775% |

| 信託財産留保額 | なし |

| 運用会社 | 三菱UFJアセットマネジメント |

| NISA (つみたて投資枠) | 対応 |

| NISA (成長投資枠) | 対応 |

eMAXIS Slim全世界株式(オールカントリー)は、日本を含む先進国ならびに新興国の株式に投資する投資信託です。

eMAXIS Slim全世界株式(オールカントリー)を買うだけで、世界中の株式に分散投資できます。

信託報酬が格安であることから、全世界株式関連の投資信託の中でも特に人気の銘柄です。

全世界の経済が成長し続けると感じている人におすすめします。

2. eMAXIS Slim米国株式(S&P500)

| 連動指数 | S&P500指数 (配当込み、円換算ベース) |

|---|---|

| 購入時手数料 | なし |

| 管理費用 (信託報酬含む) | 0.09372% |

| 信託財産留保額 | なし |

| 運用会社 | 三菱UFJアセットマネジメント |

| NISA (つみたて投資枠) | 対応 |

| NISA (成長投資枠) | 対応 |

eMAXIS Slim米国株式(S&P500)はS&P500指数に連動する投資成果を目指して運用を行なっているインデックスファンドです。

S&P500とはアメリカを代表する500社の株価を基に算出される指数のことです。

世界的に有名な投資家ウォーレン・バフェット氏がS&P500への投資を推奨していることもあり、日本ではeMAXIS Slim米国株式(S&P500)の人気があります。

これからもアメリカ一強の時代が続くと思っている人は、eMAXIS Slim米国株式(S&P500)を購入しましょう。

3. SBI・V・S&P500インデックス・ファンド(SBI・V・S&P500)

| 連動指数 | S&P500指数 (円換算ベース) |

|---|---|

| 購入時手数料 | なし |

| 管理費用 (信託報酬含む) | 0.0938% |

| 信託財産留保額 | なし |

| 運用会社 | SBIアセットマネジメント |

| NISA (つみたて投資枠) | 対応 |

| NISA (成長投資枠) | 対応 |

SBI・V・S&P500インデックス・ファンド(SBI・V・S&P500)はアメリカの人気ETF「バンガード・S&P500ETF(VOO)」を通して、S&P500指数に連動する成果を目指すインデックスファンドです。

SBI証券で口座開設している人やこれから口座開設を検討している人におすすめします。

4. 楽天・オールカントリー株式インデックス・ファンド

| 連動指数 | MSCI オールカントリー・ワールド・インデックス (円換算ベース) |

|---|---|

| 購入時手数料 | なし |

| 管理費用 (信託報酬含む) | 0.0561% |

| 信託財産留保額 | なし |

| 運用会社 | 楽天投信投資顧問 |

| NISA (つみたて投資枠) | 対応 |

| NISA (成長投資枠) | 対応 |

楽天・オールカントリー株式インデックス・ファンドはeMAXIS Slim全世界株式(オールカントリー)同様、MSCI オールカントリー・ワールド・インデックスの指数に連動することを目指しているインデックスファンドです。

2023年10月に誕生したばかりの銘柄のため、運用実績が少ないですがeMAXIS Slim全世界株式(オールカントリー)と同等のパフォーマンスが期待できます。

新しい銘柄のため利回りの実績がないものの、信託報酬が0.0561%と格安なので、少額から試すとよいでしょう。

5. <購入・換金手数料なし>ニッセイ外国株式インデックスファンド

| 連動指数 | MSCI コクサイ インデックス (配当込み、円換算ベース) |

|---|---|

| 購入時手数料 | なし |

| 管理費用 (信託報酬含む) | 0.09889% |

| 信託財産留保額 | なし |

| 運用会社 | ニッセイアセットマネジメント |

| NISA (つみたて投資枠) | 対応 |

| NISA (成長投資枠) | 対応 |

<購入・換金手数料なし>ニッセイ外国株式インデックスファンドは日本を除く、主要先進国の株式に投資するインデックスファンドです。

日本株を個別で保有している人、あるいは日本株以外に投資したい人におすすめします。

日本株や新興国株もまとめて買いたい場合は、オールカントリー系の銘柄を選びましょう。

【バランス型ファンド】おすすめランキングBEST5

バランス型ファンドとは、株や債券、REIT(不動産投資信託)など、さまざまな金融資産に分散投資する投資信託のことです。

ローリスク・ローリターンで1億円の金融資産をコツコツ増やしたい人におすすめします。

おすすめのバランス型ファンドは以下の通りです。

1. eMAXIS Slim バランス(8資産均等型)

| 購入時手数料 | なし |

|---|---|

| 管理費用 (信託報酬含む) | 0.143% |

| 信託財産留保額 | なし |

| 運用会社 | 三菱UFJアセットマネジメント |

| NISA (つみたて投資枠) | 対応 |

| NISA (成長投資枠) | 対応 |

eMAXIS Slim バランス(8資産均等型)は国内株式、先進国株式、新興国株式、国内債権、先進国債権、新興国債権、国内REIT、先進国REITの8資産に対して均等に投資をするバランス型ファンドです。

株式、債券、REIT(不動産投資信託)にバランスよく投資しているので、eMAXIS Slim バランス(8資産均等型)1本に投資するだけで分散投資になります。

株式投資のみのファンドと比べて価格変動が少ないので、より安定した資産運用を行いたい人におすすめします。

2. たわらノーロード バランス(8資産均等型)

| 購入時手数料 | なし |

|---|---|

| 管理費用 (信託報酬含む) | 0.143% |

| 信託財産留保額 | なし |

| 運用会社 | アセットマネジメントOne |

| NISA (つみたて投資枠) | 対応 |

| NISA (成長投資枠) | 対応 |

たわらノーロード バランス(8資産均等型)はeMAXIS Slim バランス(8資産均等型)と同様、8資産に対して均等の割合で投資する投資信託です。

過去5年間の利回りを比較するとたわらノーロード バランス(8資産均等型)7.01%に対して、eMAXIS Slim バランス(8資産均等型)は7.32%を記録しています。

どちらか迷った場合は、実績で上回るeMAXIS Slim バランス(8資産均等型)を選んだ方が無難です。

3. <購入・換金手数料なし>ニッセイ・インデックスバランスファンド(4資産均等型)

| 購入時手数料 | なし |

|---|---|

| 管理費用 (信託報酬含む) | 0.154% |

| 信託財産留保額 | なし |

| 運用会社 | ニッセイアセットマネジメント |

| NISA (つみたて投資枠) | 対応 |

| NISA (成長投資枠) | 対応 |

ニッセイ・インデックスバランスファンド(4資産均等型)は国内株、国内債権、外国株式、外国債権の4種類に対して均等に投資する商品です。

投資対象の半分は日本の株と債権なので、海外に投資しつつも国内投資に比重をおきたい人におすすめします。

なお4資産均等に関してはデメリットや注意点もありますので「4資産均等がダメな理由は?」を参考にしてください。

4. 世界経済インデックスファンド

| 購入時手数料 | なし |

|---|---|

| 管理費用 (信託報酬含む) | 0.55% |

| 信託財産留保額 | 0.1% |

| 運用会社 | 三井住友トラスト・アセットマネジメント |

| NISA (つみたて投資枠) | 対応 |

| NISA (成長投資枠) | 対応 |

世界経済インデックスファンドは国内・先進国・新興国の公社債および株式へ分散投資を行う投資信託です。

「世界経済インデックスファンド」と名付けられていますが、特定の指数とは連動していないので、バランス型ファンドに分類されます。

2009年から運用されている実績十分の銘柄です。

5. 三井住友・DCつみたてNISA・世界分散ファンド

| 購入時手数料 | なし |

|---|---|

| 管理費用 (信託報酬含む) | 0.231% |

| 信託財産留保額 | なし |

| 運用会社 | 三井住友DSアセットマネジメント |

| NISA (つみたて投資枠) | 対応 |

| NISA (成長投資枠) | 対応 |

三井住友・DCつみたてNISA・世界分散ファンドは世界各国の株式や債券、不動産投資信託(REIT)などに分散投資する複合型の投資信託です。

投資先は、アメリカへ37.35%、日本へ29.47%、ユーロ圏へ8.15%、先進国(除く日本)へ6.42%、その他へ18.61%の投資を行っています。

アメリカと日本を中心に分散投資したい人へおすすめの投資信託です。

【アクティブファンド】おすすめランキングBEST5

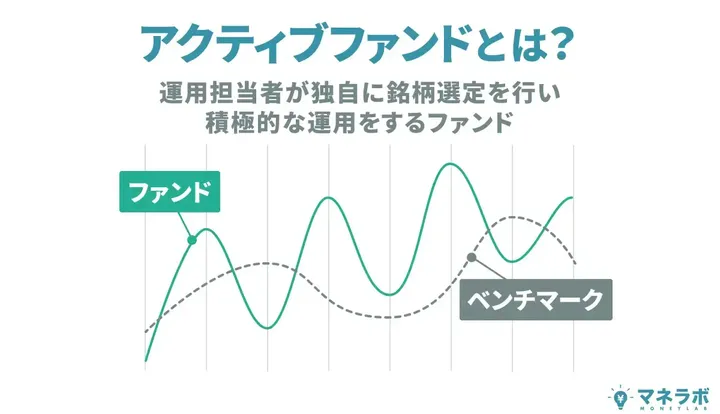

アクティブファンドとは特定の指数を上回るリターンを目指す投資信託のことです。

機械的に投資を行うインデックスファンドと異なり、プロのファンドマネージャーが分析しながら投資するので、インデックスファンドよりも信託報酬が高めに設定されています。

アクティブファンドは、積極的にリターンを狙いたい人におすすめです。

1. ひふみプラス

| 購入時手数料 | なし |

|---|---|

| 管理費用 (信託報酬含む) | 1.078% |

| 信託財産留保額 | なし |

| 運用会社 | レオス・キャピタルワークス |

| NISA (つみたて投資枠) | 対応 |

| NISA (成長投資枠) | 対応 |

ひふみプラスは、日本の成長企業に投資する投資信託です。

「日本を根っこから元気にする」をコンセプトとしており、市場価値が割安と判断した銘柄を中心に長期投資しています。

将来性のある日本の企業に長期投資したいと考えている人におすすめです。

2. セゾン資産形成の達人ファンド

| 購入時手数料 | なし |

|---|---|

| 管理費用 (信託報酬含む) | 1.34%±0.2%程度 |

| 信託財産留保額 | 0.1% |

| 運用会社 | セゾン投信 |

| NISA (つみたて投資枠) | 対応 |

| NISA (成長投資枠) | 対応 |

セゾン資産形成の達人ファンドは、複数のファンドへの投資を通じて世界各国の株式に分散投資する投資信託です。

投資対象ファンドへの資産配分比率は、経済状況を見ながら長期的な視点で決定しています。

長期目線で投資を行い、インデックスファンドよりも高いリターンを狙いたい人におすすめします。

3. のむラップ・ファンド(積極型)

| 購入時手数料 | なし |

|---|---|

| 管理費用 (信託報酬含む) | 1.518% |

| 信託財産留保額 | 0.3% |

| 運用会社 | 野村アセットマネジメント |

| NISA (つみたて投資枠) | 対応 |

| NISA (成長投資枠) | 対応 |

のむラップ・ファンド(積極型)は国内株式、国内債券、外国株式、外国債券、世界各国(日本を含む)のREITに分散投資を行う投資信託です。

野村證券が独自に開発したモデルを活用することで、投資の配分比率を最適化しています。

5年間の平均利回りは10%を超えている安定感のあるファンドです。

4. 野村世界業種別投資シリーズ(世界半導体株投資)

| 購入時手数料 | なし |

|---|---|

| 管理費用 (信託報酬含む) | 1.65% |

| 信託財産留保額 | 0.3% |

| 運用会社 | 野村アセットマネジメント |

| NISA (つみたて投資枠) | 非対応 |

| NISA (成長投資枠) | 対応 |

野村世界業種別投資シリーズ(世界半導体株投資)は、名前の通り世界の半導体株に投資するテーマ型の投資信託です。

SBI証券の調査によると野村世界業種別投資シリーズ(世界半導体株投資)は5年間のリターンでインデックスファンドに対して勝率87%の実績を誇ります。

テーマ型の投資信託なので万人向けではありませんが、半導体株の将来性やリスクを理解した上で、積極的にリターンを狙いに行きたい投資上級者は検討するとよいでしょう。

参考:SBI証券「アクティブVSインデックス インデックス+αランキング」

5. 大和住銀DC国内株式ファンド

| 購入時手数料 | なし |

|---|---|

| 管理費用 (信託報酬含む) | 1.045% |

| 信託財産留保額 | なし |

| 運用会社 | 三井住友DSアセットマネジメント |

| NISA (つみたて投資枠) | 非対応 |

| NISA (成長投資枠) | 非対応 |

大和住銀DC国内株式ファンドは日本の株式に投資するアクティブファンドです。

割安株を中心に投資することで、収益性・成長性を勘案した運用を目指しています。

アクティブファンドとしては信託報酬が比較的安く、5年間の平均利回りが14.23%と高いパフォーマンスを出しています。

1億円の投資信託運用で利回りを上げるコツ3選

投資信託で1億円を運用し、利回りを上げるには3つのコツがあります。

利回りを上げるコツ1. 分配金を再投資する

投資信託を購入する際は、分配金を受け取る「受取型」か分配金を再投資する「再投資型」のどちらかを選択する必要があります。(一部の投資信託には選択不可のものがあります。)

利回りを上げるには「再投資型」を選択しましょう。

受取型を選択すると、定期的に分配金を受け取れるので儲かっている気分になるかもしれません。

しかし、分配金として現金化してしまうと、その分投資に充てる金額が少なくなる点がデメリットです。

目先の分配金よりも、中長期的なリターンを見据えて再投資した方が利回りが良くなります。

利回りを上げるコツ2. 売却タイミングを見極める

投資信託で目標の金額に到達したからといって、目的もなく売却するのはおすすめしません。

すぐに売却しなければいけない場合以外は、売却のタイミングを見極めることでリターンを上げられます。

下落トレンドの時に売却してしまうと利益が少なくなっているので、おすすめしません。

急ぎでなければ、できるだけ好景気で価格が上がっている時に必要な額だけ売却しましょう。

使わないお金は引き続き運用し続けることで資産を増やせます。

利回りを上げるコツ3. 利回りが高い運用方法と組み合わせる

1億円の資産があれば、全額を投資信託に投資する必要はありません。

手堅く3〜8%の利回りが見込めるインデックスファンドをベースにしつつ、以下のような投資も組み合わせることで、より高い利回りを達成できる可能性があります。

- ヘッジファンド

- 株式投資

- 不動産投資

リスクが高い投資ほど、投資額は少なめに抑える点がポイントです。

たとえば、6,000万円で投資信託を購入し、投資信託よりもやや高いリターンが見込めるヘッジファンドに3,000万円投資。

残りの1,000万円で株式投資や不動産投資などのハイリスクな投資にも挑戦するなどしてリスクとリターンのバランスを取りましょう。

この場合、仮にハイリスクな投資に失敗したとしても、全体の10%に過ぎないのでダメージを抑えられます。

1億円を投資信託以外で運用するなら?方法3選

1億円の資産があれば、全額投資信託に投資する必要はありません。

リターンが安定している投資信託を軸にしつつ、以下の投資法も併用することを検討しましょう。

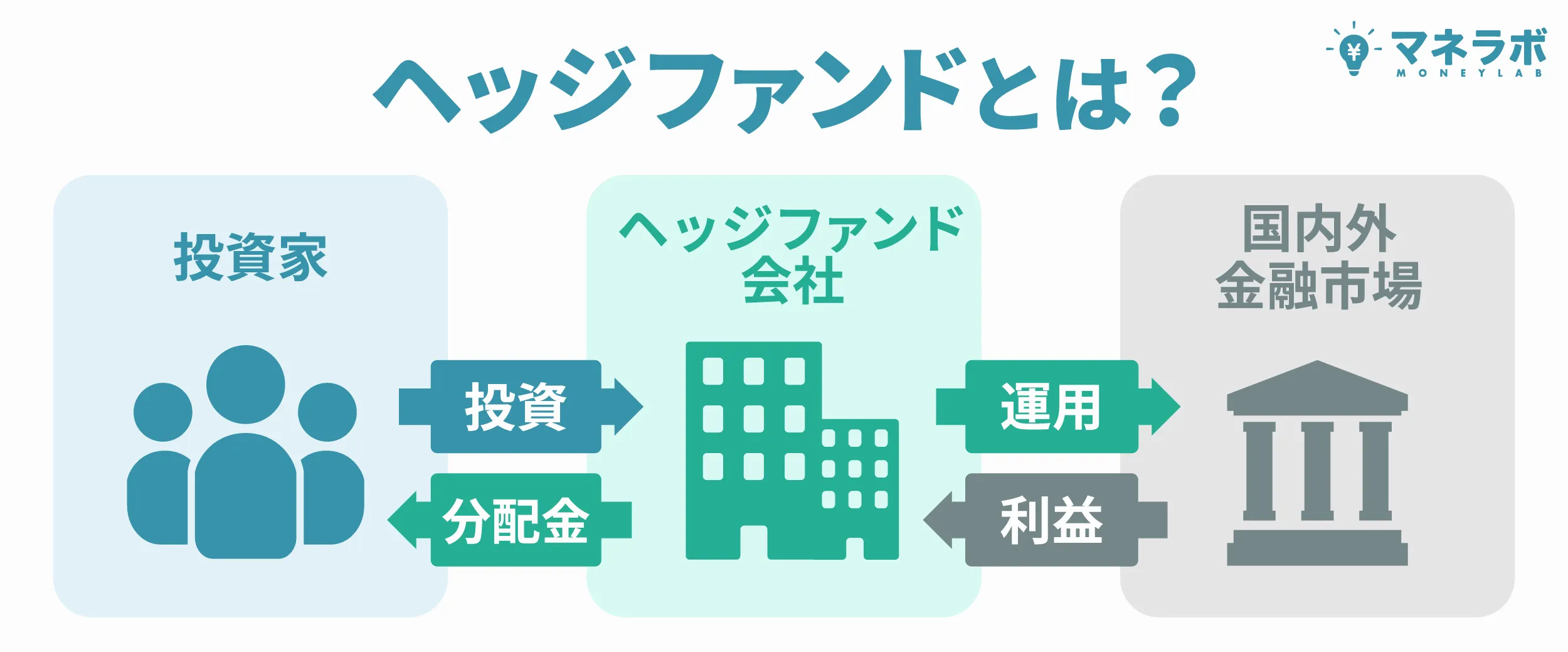

1. ヘッジファンド

ヘッジファンドとは、一言でいうと「富裕層向けの投資信託」です。

プロのファンドマネージャーが投資家の代わりに運用する点は投資信託と共通しています。

投資信託との大きな違いは、レバレッジ取引や空売りなどの高度なテクニックを駆使し、どのような局面でも「絶対利益」を目指している点です。

投資信託よりも手数料が割高ですが、10%以上の利回りが見込めるため、一部の資金を使ってヘッジファンド投資に挑戦するのもよいでしょう。

個人でも投資できる日本国内のおすすめヘッジファンドは以下の通りです。

| ハイクア インターナショナル | アクション | |

|---|---|---|

| 年利 | 12%(固定) | 17.35% |

| 安定性 信頼性 | 運営歴10年以上 値動きの影響なし 安定した事業基盤 透明性の高さ | 2023年設立 金融畑出身のメンバー |

| 最低投資額 | 500万 | 500万 |

| 資料請求 | 可能 | 不可 |

| 投資手法 対象 | 新興国企業融資 | 事業投資 ファイナンス Web3事業 |

※アクションは運営年数が少ないため、記載なし。現時点での年利は、17.35%(運用期間2024年7月〜2025年6月)。

| 運用会社 | ハイクアインターナショナル |

|---|---|

| 代表社員 | 梁秀徹 |

| 本社所在地 | 〒581-0016 大阪府八尾市八尾木北1-44 |

| 設立 | 2023年 |

| 利回り | 年間12%(固定) |

| 最低投資額 | 500万円 |

| 実際の利益 | 500万円投資した場合 ・3ヶ月に1度15万円の配当 ・年間で60万円の配当 |

| 利益の受取方法 | ・3ヶ月に1回配当金として受け取る ・配当金を再投資して元本を増やす |

| 資料請求・相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 運用手法 | SAKUKO VIETNAMへの事業融資 ※設立:2011年 |

| 問い合わせ | 公式サイト |

ハイクアインターナショナルは、ベトナムで急成長中のグループ会社「SAKUKO Vietnam」への事業融資により、年利12%の配当を目指す企業融資ファンドです。

500万円の出資で、年間60万円の配当収入

ハイクアインターナショナルでは、3ヶ月ごとに出資額の3%が配当として支払われます。

| 出資額 | 3ヶ月ごとの配当 | 年間配当 |

|---|---|---|

| 500万円 | 15万円 | 60万円 |

| 1,000万円 | 30万円 | 120万円 |

| 2,000万円 | 60万円 | 240万円 |

銀行預金の金利が0.1%程度の時代に、年利12%の固定配当。しかも株式のような価格変動がないため、「毎回いくら受け取れるか」が明確にわかります。

配当を使わずに再投資する「複利運用」を選べば、資産の成長スピードはさらに加速。1,000万円の出資なら、6年で約2倍、10年で約3倍になる計算です。

なぜ12%の高配当が可能なのか

秘密は「成長市場ベトナム×実績ある日系企業」という組み合わせにあります。

- GDP成長率は年6%前後で安定推移

- 2022年に一人当たりGDPが4,000ドルを突破

- 30代人口が最多の「人口ボーナス期」真っ只中

- 銀行融資金利は10%台が当たり前の高金利環境

この環境下で事業を展開すれば、10%以上の成長は決して非現実的な数字ではありません。

そこで気になるのが融資先「SAKUKO Vietnam」の実力ですよね。

SAKUKO Vietnamは2011年創業、ベトナムで14年の実績を持つ日系企業グループです。

- SAKUKO Store(日本製品専門店)— 35店舗、会員数37万人

- SAKURA Hotel(ビジネスホテル)— 2店舗

- Beard Papa(シュークリーム専門店)— 11店舗

グループ年商は約25億円。顧客の99%はベトナム人で、「日本製品=安心・高品質」というブランドイメージを武器に、着実にファンを増やし続けています。

さらに2025年以降は、焼肉店・牛カツ店・牛丼店などの外食事業や、日本の大手小売チェーンとの資本提携による食品スーパー展開も計画中。成長余地はまだまだ残されています。

投資家にとっての5つの安心材料

- 配当の確実性

-

株式市場の変動に左右されない事業融資型。融資先が利息を払う限り配当は継続

- いつでも解約可能

-

ロックアップ期間なし。急な資金需要にも対応できる

- 手数料ゼロ

-

運用手数料・成功報酬なし。配当はそのまま受け取れる

- 上場予定で透明性向上

-

2026年にベトナムUPCoM市場へ上場申請中。上場後は四半期決算の開示義務あり

- 代表が顔出しで情報発信

-

会長のヤン氏がYouTubeで事業状況を公開。投資先を自分の目で確認できる

無料相談で疑問を解消

「年利12%は魅力的だけど、本当に大丈夫?」

そんな不安を持つのは当然のことです。ハイクアインターナショナルでは、出資前に無料の個別相談を実施しています。運用の仕組み、リスク、融資先の事業状況まで、納得いくまで質問できます。

まずは話を聞いてみて、ご自身の投資方針に合うかどうか判断してみてください。

\リスクも含めて納得いくまで質問できる/

| 運用会社 | アクション合同会社 |

|---|---|

| 代表者 | 古橋弘光 |

| 本社所在地 | 〒105-0001 東京都港区虎ノ門5丁目13−1 虎ノ門40MTビル 7階 |

| 設立 | 2023年 |

| 利回り | 17.35%(前年度実績) |

| 最低投資額 | 500万円 |

| 運用手法・対象 | ・事業への直接投資 ・Web3 ・ファイナンス |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 問い合わせ | アクション |

アクション合同会社は、Web3事業・事業投資・ファイナンスなど複数領域へ分散投資することで高リターンを狙うヘッジファンドです。

トレイダーズインベストメント株式会社の元代表取締役である古橋 弘光氏が代表を務めます。

- 前年度 年利17.35%の実績:運用開始からわずか1年で驚異的なリターンを達成。

- 下落相場にも強い多角的戦略:2024年8月の日経平均12%急落時も月間成績はプラスを維持。特定領域に依存しない分散投資がリスクを低減しています。

- 金融畑出身の代表:代表の古橋 弘光氏は金融業界30年以上の経歴。顧問も外資の投資銀行での経歴があり信頼できるチームで運用されています。

- 500万円から投資可能:海外ヘッジファンドでは億単位が当たり前の中、個人投資家でも手が届く金額設定です。

- 運用状況が見える透明性:四半期レポートで実績を報告。代表自らYouTubeで運用方針を発信するなど、情報開示に積極的です。

なぜ高リターンを実現できるのか

アクション合同会社では、金融業界30年以上のキャリアを持つ代表・古橋弘光氏が、市場環境を見極めながら3つの投資領域への配分を柔軟に調整しています。

- ① 事業投資

-

成長が期待できる企業や事業に直接投資。経営への関与や株主としての権利行使を通じて、企業価値の向上を積極的に働きかけます。

- ② Web3事業

-

ETH/BTCマイニングやデジタルアセットローンなど、次世代のテクノロジー領域に投資。成長市場への早期参入で高いリターンを狙います。

- ③ ファイナンス

-

短期与信やファクタリングなど、金融サービス領域への投資。比較的安定したキャッシュフローを生み出し、ポートフォリオ全体のリスクを分散します。

代表の古橋氏の経験と専門知識に基づいた機動的な資金配分がアクションの強みです。

具体的にいくら受け取れるのか

アクション合同会社の配当は、事業年度末(7月〜翌6月)に決算を行い、運用成績に応じて分配されます。

前年度の実績である年利17%をベースにシミュレーションしてみましょう。

\ 出資額別の年間リターン /

| 出資額 | 年間リターン(税引前) |

|---|---|

| 500万円 | 85万円 |

| 1,000万円 | 170万円 |

| 1,500万円 | 255万円 |

| 2,000万円 | 340万円 |

※年利17%で計算。実際の配当は運用成績により変動します。

1,000万円の出資で年間170万円のリターン。一般的な投資信託の平均利回り(3〜5%程度)と比較しても、3倍以上の高水準です。

まずは無料面談で詳細を確認

アクション合同会社では、出資を検討している方向けに無料の個別面談を実施しています。

- 過去の四半期レポートの閲覧

- 具体的な投資先・運用戦略の説明

- リスクと注意点の詳細

- 自分の資産状況に合った出資プランの相談

まずは面談で詳しい話を聞き、納得した上で投資判断をしてみてはいかがでしょうか。

| 運用会社 | GF Management合同会社 |

|---|---|

| 代表者 | 田尻 光太朗 |

| 本社所在地 | 東京都千代田区麹町4丁目5-20 |

| 設立 | 2023年 |

| 平均利回り | 年平均29% ※ファンドマネージャーの運用成績 |

| 最低投資額 | 1,000万円 ※500万円から相談可能 |

| 運用手法 | 大型日本株でポートフォリオを形成 |

| 主な投資先 | 大型日本株 |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 公式サイト | GFマネジメント |

GFマネジメントは、2023年に設立された新しいヘッジファンドです。

ファンドマネージャーはモルガン・スタンレー証券の投資銀行本部での経験がある方。

現在はその時の経験を活かして、日本の大型株をメインに投資戦略を組んでいます。

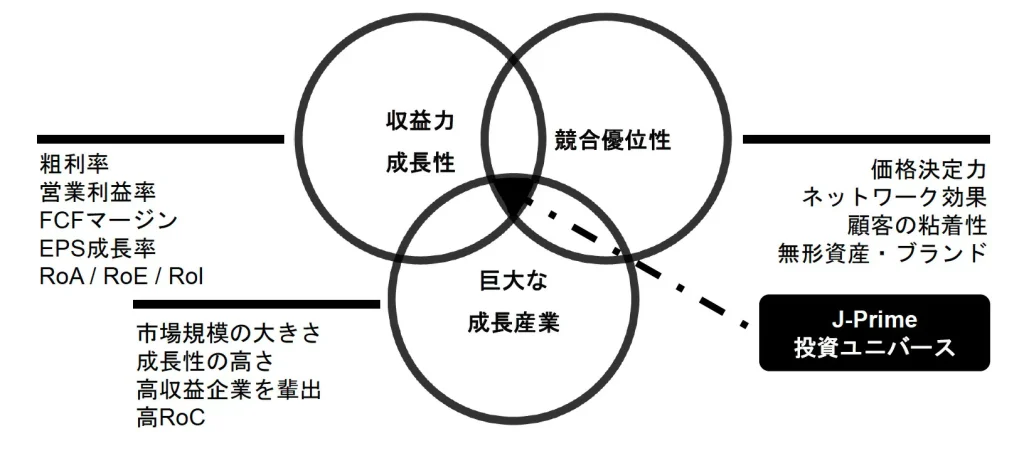

そんなGFマネジメントの投資戦略は「J-Prime戦略」という独自のもの。

具体的には、日本大型株のなかでも「収益力・成長力」「巨大な成長産業」「競合優位性」のどれにも当てはまるごくわずかな銘柄「J-Prime投資ユニバース」に投資を実施するというものです。

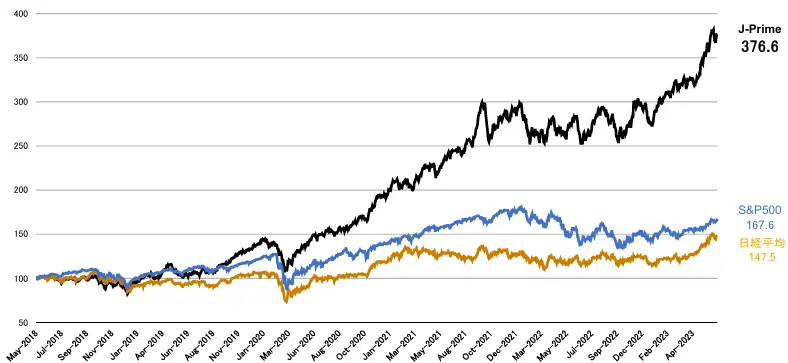

以下は運用開始前の実績も含みますが、「J-Prime戦略」のパフォーマンスは日経平均やS&P500をも上回る圧倒的なパフォーマンスを実現しています。

分かりやすく、この期間にGFマネジメント、日経平均、S&P500に500万円と1000万円を預けていた場合、元利合計は以下のようになるということですね。

| リターン | 元本500万円 | 元本1000万円 |

| GFマネジメント | 2383万円 | 4766万円 |

| 日経平均株価 | 1237.5万円 | 2475万円 |

| S&P500 | 1338万円 | 2676万円 |

実際の額で見ると圧倒的な差があることが分かります。

これまでのパフォーマンスについてはもちろん、今後の方針についてや、ポートフォリオについての詳細が気になる方は、是非GFマネジメントへ直接お問い合わせください。

面談にて詳しい資料とともに丁寧に説明してくれますよ。

GFマネジメントの最低投資額は1000万円~ですが、500万円~も相談可能とのことなので、もし「資金は1000万円に達しないけどGFマネジメントで挑戦してみたい!」「ヘッジファンドに挑戦してみたい!」とお考えの方がいればチャンスです。

あわせて相談してみてくださいね。

2. 海外保険

1億円があるなら、ポートフォリオの一部分を海外保険で運用するのもおすすめです。

海外の保険会社は、日本の保険会社とは違って高利回りの商品を用意しています。

また、海外の保険会社というと信頼性に不安があるという声も少なくありません。

しかし、海外の大手保険会社は日本の大手保険会社よりも国際的な格付けが高い場合がほとんどです。

むしろ日本の保険会社に預けるよりも安全性が高いため、特に富裕層から人気があります。

海外保険の中でおすすめなのが、サンライフ香港が提供する「サンジョイグローバル」という保険商品。

サンライフ香港は、カナダに本拠を置くサンライフのグループ会社で日本生命や第一生命よりもS&Pやムーディーズの格付けは上です。

| 保険会社 | S&P格付け | Moody’s |

|---|---|---|

| サンライフ香港 | AA- | Aa3 |

| 第一生命 | A+ | A1 |

| 日本生命 | A+ | A1 |

| 明治安田生命 | A+ | A1 |

そんなサンライフ香港の中で最も返戻金の利回りが良いのが「サンジョイグローバル」です。

おすすめの海外保険「サンジョイグローバル」

| 商品名 | サンジョイグローバル |

|---|---|

| 商品タイプ | 貯蓄重視型保険 |

| 提供元 | サンライフ香港 |

| 格付け | S&P:AA- Moody’s:Aa3 |

| 投資額 | 10万ドル (最大5年間に分割可能) |

| 平均年利 | 5.78% (30年運用時) |

| 問い合わせ窓口 | Borderless Group |

「サンジョイグローバル」は、世界最大手の保険会社サンライフファイナンシャルグループの「サンライフ香港」が提供する貯蓄重視型の保険商品です。

貯蓄重視型と言うだけあり、老後のための資産形成にかなり適した保険です。

10万ドルの投資をすると、解約返戻金は下記のようになります。

- 10年後解約返戻金:USD140,088(返戻率140%)

- 20年後解約返戻金:USD279,417(返戻率279%)

- 25年後解約返戻金:USD393,648(返戻率393%)

- 30年後解約返戻金:USD542,901(返戻率542%)

日本の積立型生命保険などとは比べ物にならない利率なのが一目でわかりますね。

30年目以降も運用し続けることも可能ですし、半分だけ解約して引き出すことも可能です。

さらに、サンジョイグローバルは保険の権利を子供や親族に引き継ぐことができます。引き継がれた保険も解約しない限り、毎年返戻金は増え続けます。

そのため、半分だけ老後資金として引き出し、もう半分は子供に権利を譲渡することも可能。様々な用途で活用できるのも魅力ですね。

もちろんサンジョイグローバルは保険ですので、上記の返戻金だけでなく死亡保証や、海外国内問わず緊急搬送や入院前払金の支払いなども付帯しています。

投資金額は10万ドル(約1500万円)と高額ですが、5年払いに分割することも可能です。

日本からサンライフ香港と契約するためには、まずは窓口としてBorderless Groupに問い合わせる必要があります。

下記リンクの下部に問い合わせフォームへのボタンがありますので、気になる方はそちらから問い合わせてみてください。

ランライフ香港について、詳しくは下記の記事でも解説していますので参考にしてみてください。

3. 株式投資

投資信託の場合、運用中は何もすることがないので物足りないと感じる人もいるでしょう。

その場合、資金の一部を使って株式投資に挑戦するのも選択肢のひとつです。

株式投資には主に以下のような投資手法があります。

- 株主優待を目的とした優待株投資

- 配当金を目的とした高配当株投資

- キャピタルゲインを目的とした成長株(グロース株)、割安株(バリュー株)投資

個別株投資は価格変動が激しいので、投資スタイルに合わせて少額からはじめましょう。

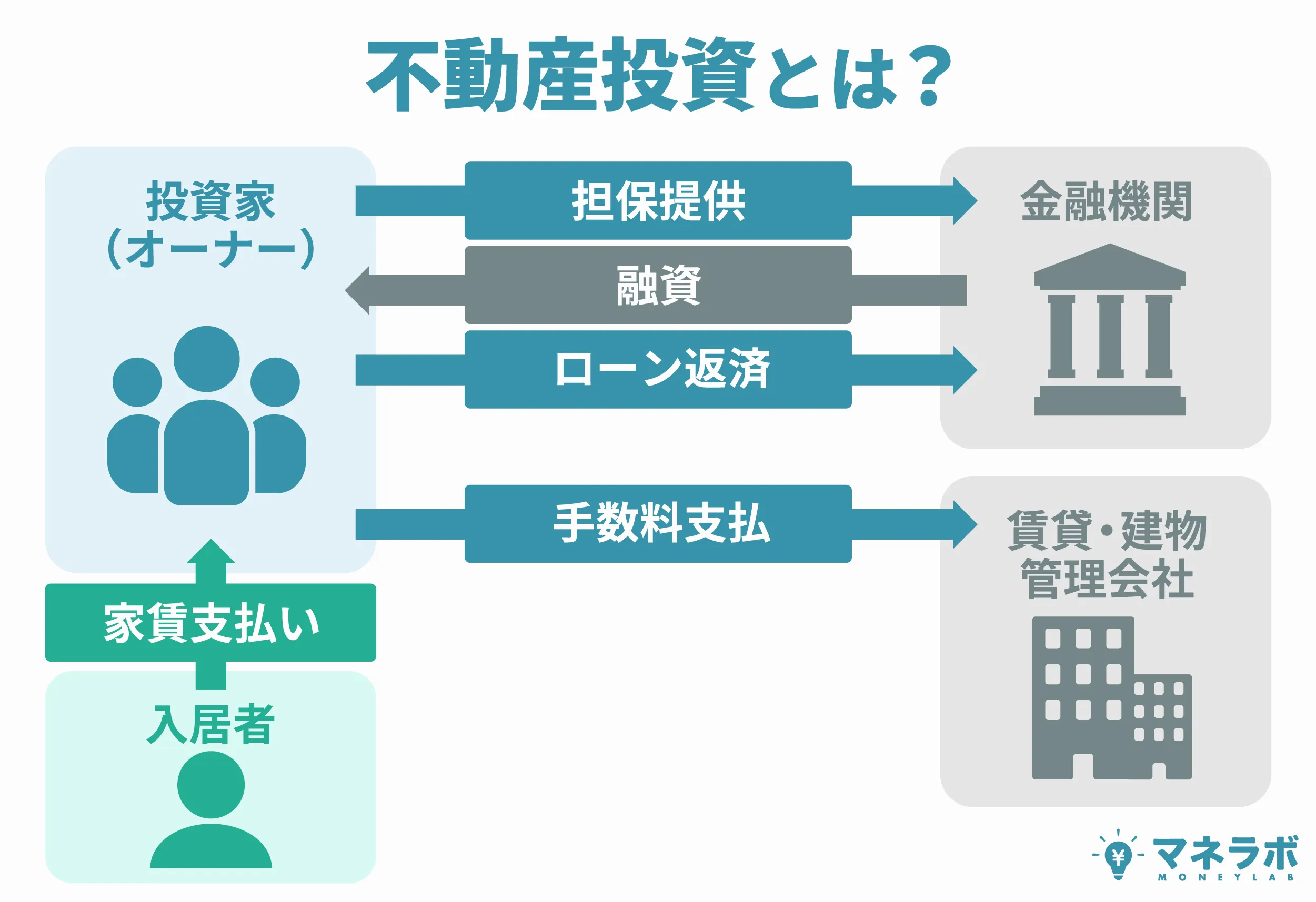

4. 不動産投資

不動産投資とはマンションや戸建てなどの不動産を購入し、他人に貸し出すことで家賃収入を得ることを目的とした投資です。

住み替えを検討している場合は、現在住んでいる家を貸し出すことで不動産収入を得られます。

投資信託との大きな違いは、入居者が定住すれば、毎月安定した現金収入が見込める点です。

ただし、ローンを組んで不動産投資をした場合、空室になると収支がマイナスになってしまいます。

空室のリスクを避けるため、立地や物件選びは慎重に行いましょう。

まとめ|1億円を投資信託で計画的に運用しよう

投資信託で1億円を運用すると年間3〜8%の利回りが期待できます。

1億円の金融資産をさらに増やしたいのか、1億円の金融資産をキープしつつ、運用益で得られる配当金だけでリタイア生活を送るのか、ご自身のライフスタイルに合わせて計画的に運用しましょう。

投資信託は、インデックスファンド、バランス型ファンド、アクティブファンドの3種類に分類されます。

1億円の資産を守りつつ、手堅くリターンを獲得したい場合は、インデックスファンドまたはバランス型ファンドに投資するのがおすすめです。