「ヘッジファンドで1000万円運用するとどうなる?」

「ヘッジファンドの安全性が心配…」

「1000万円を利回り10%以上で運用したい」

大切な資産1000万円を運用するときは、安定して10%以上のリターンを出している「ヘッジファンド」がおすすめです。

この記事では、ヘッジファンドで1000万円運用すると資産額はどうなるのかのシミュレーションや、おすすめの運用先、メリット・デメリット、怪しい業者の見分け方を解説します。

おすすめのヘッジファンドは以下の通り。

「解説はこちら」をクリックでファンドの詳細についてチェックが可能です▼

| ヘッジファンド | 特徴 |

|---|---|

ハイクアインターナショナル | 【 年利12%固定 】 運用方法:事業融資 融資対象:ベトナム日系企業 最低出資額:500万円 確実性が高く投資初心者におすすめ! 公式サイト |

アクション | 【 昨年度実績:年利17.35% 】 運用方法:事業投資・日本株 投資対象:Web3・バリュー株等 最低出資額:500万円 分散投資で安定性×高利回りを実現! 公式サイト |

ヘッジファンドで1000万円を運用したら資産額はどうなる?運用シミュレーション

では早速ですが、ヘッジファンドで1000万円を運用したら資産額はどうなるのか、シミュレーションをしてみます。

ここでは、以下おすすめのヘッジファンドで5年・10年運用した場合を比較してみます。

各ファンドをタップして次の章の解説をチェック▼

| ハイクアインターナショナル | 期待年利:12%(固定) |

|---|---|

| アクション | 目標年利:15%以上 |

| GFマネジメント | 2018~2023年の平均年利:29% |

それぞれ複利運用をした場合の5年後の資産額は、

- ハイクアインターナショナル:1,762万円

- アクション:2,011万円

- GFマネジメント:3,572万円

単利運用をした場合は、

- ハイクアインターナショナル:1,600万円

- アクション:1,750万円

- GFマネジメント:2,450万円

となり、複利運用で運用した場合の資産額の差は単利運用と比較して

- ハイクアインターナショナル:+162万円

- アクション:+261万円

- GFマネジメント:+1,122万円

と大きな差が発生することが分かりますね。

それぞれ複利運用をした場合の10年後の資産額は、

- ハイクアインターナショナル:3,106万円

- アクション:4,046万円

- GFマネジメント:1億2,761万円

単利運用をした場合は、

- ハイクアインターナショナル:2,200万円

- アクション:2,500万円

- GFマネジメント:3,900万円

となり、複利運用で運用した場合の資産額の差は単利運用と比較して

- ハイクアインターナショナル:+906万円

- アクション:+1,546万円

- GFマネジメント:+8,861万円

とこちらも年数が増えた分、より大きな差が発生することが分かります。

ただし、事業融資が投資対象となり、リターンが市場環境に左右されずに年間12%と固定されている「ハイクアインターナショナル」を除き、「アクション」と「GFマネジメント」は毎年リターンが異なります。

よって、アクションでは「年間リターン15%以上目標」としていても実際にはそれ以下の時もあればそれ以上の時やマイナスになる年もあるということです。

※ちなみにアクションの2024年度の実績は+17.35%でした。

GFマネジメントに関しても2018~2023年の年平均が29%なだけで、年間のリターンに直すとここまでの爆発力は期待できない可能性もありますし、実際過去にはマイナスの年もありました。

シミュレーション上の利回りは最も低くても、「ハイクアインターナショナル」は年間12%から逸れることはありません。

つまり、ほぼシミュレーション通りの資産形成が可能となるということ。

安定的に高い利回りを獲得できるヘッジファンドを探しているという方はハイクアインターナショナルがおすすめですよ。

次の章で、ハイクアインターナショナル・アクション・GFマネジメントについて詳しくご紹介していきます。

500~1000万円から運用できる日本国内のおすすめヘッジファンド

ここでは日本国内のおすすめヘッジファンドを紹介します。

投資初心者の方でも理解できるようにわかりやすく、かつ詳しく解説しているので、ぜひ参考にしてください。

| ハイクア インターナショナル | アクション | |

|---|---|---|

| 年利 | 12%(固定) | 17.35% |

| 安定性 信頼性 | 運営歴10年以上 値動きの影響なし 安定した事業基盤 透明性の高さ | 2023年設立 金融畑出身のメンバー |

| 最低投資額 | 500万 | 500万 |

| 資料請求 | 可能 | 不可 |

| 投資手法 対象 | 新興国企業融資 | 事業投資 ファイナンス Web3事業 |

※アクションは運営年数が少ないため、記載なし。現時点での年利は、17.35%(運用期間2024年7月〜2025年6月)。

ハイクア・インターナショナル|配当利回り年12%(固定)

| 運用会社 | ハイクアインターナショナル |

|---|---|

| 代表社員 | 梁秀徹 |

| 本社所在地 | 〒581-0016 大阪府八尾市八尾木北1-44 |

| 設立 | 2023年 |

| 利回り | 年間12%(固定) |

| 最低投資額 | 500万円 |

| 実際の利益 | 500万円投資した場合 ・3ヶ月に1度15万円の配当 ・年間で60万円の配当 |

| 利益の受取方法 | ・3ヶ月に1回配当金として受け取る ・配当金を再投資して元本を増やす |

| 資料請求・相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 運用手法 | SAKUKO VIETNAMへの事業融資 ※設立:2011年 |

| 問い合わせ | 公式サイト |

\リスクも含めて納得いくまで質問できる/

ハイクアインターナショナル(以下「ハイクア社」)は、梁秀徹氏が会長を務めるベトナムの日系企業SAKUKO VIETNAM(以下「SAKUKO社」)に事業融資を行い、その利息収入から投資家へ高利回りの配当を実現するファンドです。

SAKUKO社は日本製品専門店35店舗、スイーツ店11店舗、日本人向けビジネスホテル2店舗を中心に事業を展開。

年商25億円を売り上げ、2026年にベトナムのUPCOM市場に上場を予定していますが、更なる成長を目指し事業投資を加速させています。

左:スイーツ店(ビアードパパ)、右:見本製品専門点(SAKUKO STORE)

また、ベトナムは金利が高い状況があるため、金融機関の貸付金利も日本よりかなり高額です。

そんなSAKUKO社のビジネス基盤と成長性、そしてベトナムの経済状況があるからこそ、年利12%という高い配当利回りを実現しているのです。

年利12%という利回りは、約6年で投資した資産が2倍になる計算となります。

SAKUKO社の事業収益から直接利息が支払われるため、株価変動や売却タイミングを考慮する必要がなく、リターンの確実性が高いのも魅力です。

透明性の面でも、SAKUKO社の会長であり、ハイクアインターナショナル代表の梁秀徹氏の活動はYouTubeやメディアを通じて公開されており、事業の実態を確認しやすい環境が整っています。

さらに、投資家向けには年1回の事業報告会が開催され、無料面談や資料請求を通じて詳細な情報を得ることも可能。

資産を安定的に増やしたいのであれば、まずはハイクア社へ無料の個別相談を申し込んでみてはいかがでしょうか。

\リスクも含めて納得いくまで質問できる/

アクション|年間15%以上のリターン目標

| 運用会社 | アクション合同会社 |

|---|---|

| 代表者 | 古橋弘光 |

| 本社所在地 | 〒105-0001 東京都港区虎ノ門5丁目13−1 虎ノ門40MTビル 7階 |

| 設立 | 2023年 |

| 利回り | 17.35%(前年度実績) |

| 最低投資額 | 500万円 |

| 運用手法・対象 | ・事業への直接投資 ・Web3 ・ファイナンス |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 問い合わせ | アクション |

アクションは、2023年設立の新興ヘッジファンドです。

トレイダーズインベストメント株式会社の元代表取締役である古橋 弘光氏が代表を務めます。

アクションは株式や債券のほか、Web3事業や事業投資、ファクタリングやESGファンドへの投資などさまざまな対象に分散投資を実施しており、年間15%以上のリターンを目標としています。

2024年度の実績は年利17.35%(運用期間2024年4月〜2025年3月)で、投資家からの期待度も高いヘッジファンドです。

アクションへの出資は、安定感よりも収益性を重要視する方が向いているでしょう。

詳しい投資事例や今後の方針については無料の面談で聞くことができますので、まずは公式サイトから問い合わせてみてください。

GFマネジメント|年平均29%(2018~2023年)

| 運用会社 | GF Management合同会社 |

|---|---|

| 代表者 | 田尻 光太朗 |

| 本社所在地 | 東京都千代田区麹町4丁目5-20 |

| 設立 | 2023年 |

| 平均利回り | 年平均29% ※ファンドマネージャーの運用成績 |

| 最低投資額 | 1,000万円 ※500万円から相談可能 |

| 運用手法 | 大型日本株でポートフォリオを形成 |

| 主な投資先 | 大型日本株 |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 公式サイト | GFマネジメント |

GFマネジメントは、ハイリターンを期待できる新興ヘッジファンドです。

敏腕営業マンの田尻光太朗氏が設立、モルガンスタンレー出身のエリート金融マンがファンドマネージャーを務めています。

GFマネジメントでは、J-prime戦略という独自のポートフォリオ戦略を採用。

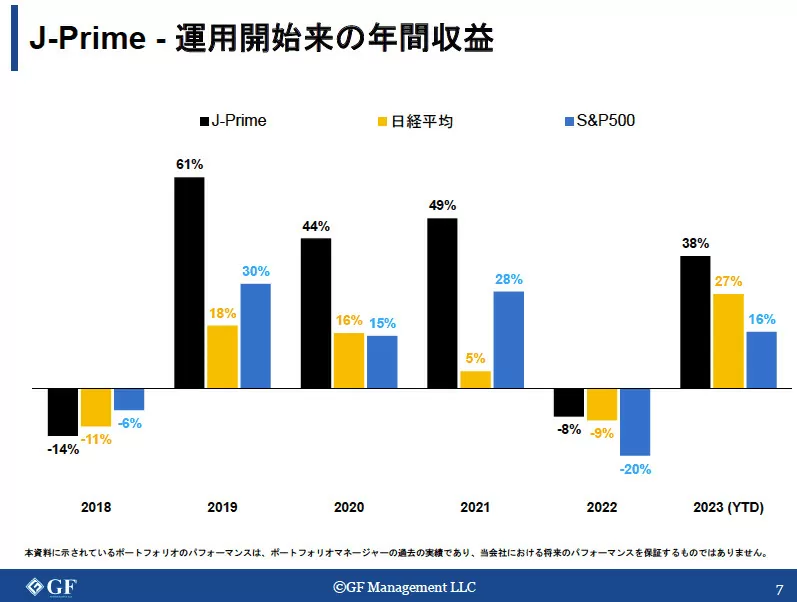

投資家募集は2023年からですが、ファンドマネージャーによる運用はそれ以前から始まっており、2018~2023年の5年間で+277%(平均年利+29%)と、日経平均株価やS&P500をも凌ぐ驚異的な実績のあるファンドです。

ただし、上記グラフを見てもお分かりのとおり、日本の大型株のみを対象としているが故に、下落相場となる局面ではGFマネジメントも下落の波に流されてしまうことも見て取れます。

よってGFマネジメントは、ハイクアインターナショナルやアクションと比べてもリスクの高いヘッジファンドに該当します。

リスクを取る代わりに、マイナスをカバーできるくらいの爆発力の高いリターンを期待したい・本格的なヘッジファンドに挑戦してみたいという方にGFマネジメントはおすすめとなるでしょう。

出資前の面談では、具体的な投資事例や詳しい戦略、今後の方針を聞くことができます。

面談は無料でできますので、まずは公式サイトの問い合わせ窓口から予約をしてみてはいかがでしょうか。

ここまで、ヘッジファンドで1000万円を運用したらどうなるのかを検証したシミュレーションや、おすすめのヘッジファンドをご紹介しました。

ここからは、ヘッジファンドで1000万円を運用するメリット・デメリット・注意点を解説していきます。

ヘッジファンドで1000万円運用するメリット5選

ヘッジファンドは最低投資金額が500~1000万円と高額であるにもかかわらず、投資家からとても人気を集めています。

ここでは、ヘッジファンドで1000万円運用するメリットを5つ解説します。

メリット①10%以上の高いリターンが狙える

ヘッジファンドは、長期投資すると10%以上の高いリターンが狙えます。

投資信託の場合、株価指数に連動するインデックスファンドに投資すれば3〜7%の平均リターンが期待できますが、ヘッジファンドであれば投資信託を上回るリターンを狙える点がメリットです。

たとえば、日本のヘッジファンド「ハイクアインターナショナル」は固定年利12%と圧倒的パフォーマンスを実現しています。

ヘッジファンドは500~1000万円以上の余剰資金があり、投資信託よりも高い利回りを狙いたい人におすすめです。

\リスクも含めて納得いくまで質問できる/

メリット②下げ相場でも利益が期待できる

ヘッジファンドはいかなる局面でも収益獲得を目指す「絶対収益追求」のファンドなので、下げ相場でも利益が期待できます。

株価指数に連動するインデックスファンドに投資した場合、市場が冷え込めば一時的に大損するリスクがあります。

一方で、ヘッジファンドは資産運用のプロがあらゆる投資手法を駆使して、下落局面でも収益化を目指す点が大きな特徴です。

下げ相場でも利益を生み出せるように資産運用することで、ヘッジファンドは投資信託よりも高い利回りを実現しています。

メリット③投資戦略の規制が緩い

ヘッジファンドは投資信託と比べて規制がゆるいため、さまざまな戦略を取りながら利益の最大化を目指しています。

投資信託の場合、目論見書にしたがって決められたルールの中で資産運用するため透明性が高い点がメリットです。

一方で、タイミングによっては戦略を変えたほうがいい場合であっても、変更できないため機会損失するリスクがあります。

投資戦略の規制がゆるいヘッジファンドは、さまざまな戦略を駆使してタイミングによって最善の選択をできるため、投資信託よりも高いリターンが見込める点が魅力です。

メリット④分散投資でリスクを抑えられる

ヘッジファンドに投資すれば、資産運用のプロであるファンドマネージャーが銘柄を選定して分散投資してくれます。

個別銘柄の場合、業績次第で株価が暴落するリスクがありますが、ヘッジファンドであれば幅広い有望銘柄に分散投資されているので、構成銘柄の1つが暴落したとしても影響を受けにくい点がメリットです。

ヘッジファンドは、投資の知識があっても忙しくて銘柄の選定や管理ができない投資家や500~1000万円以上の投資資金があるものの、資産運用の経験が少ない投資初心者にとって有効な投資手段といえるでしょう。

メリット⑤プロに任せられるので手間がかからない

ヘッジファンドは、投資家に代わってプロのファンドマネージャーが資産運用するので、銘柄の選定や売買の管理などを行う必要がありません。

特に投資初心者の場合は、保有銘柄が暴落すると焦って狼狽売りをするなど誤った判断をしがちです。

資産運用のプロに任せておけば、適切な判断をしてくれるので、値動きに一喜一憂する必要がありません。

ヘッジファンドは500~1000万円以上の投資資金があるものの、資産運用にかかる手間が面倒で投資を諦めていた人におすすめです。

※もう一度1000万円運用におすすめのヘッジファンドについてチェックしたい方は、「500~1000万円から運用できる日本国内のおすすめヘッジファンド」をクリックしてください!

ヘッジファンドで1000万円運用するデメリット3選

ここでは、ヘッジファンドのデメリットを3つ解説します。

デメリット①最低投資額が500~1000万円以上

日本のヘッジファンドは最低投資額が500~1000万円以上に設定されているので、資金不足により始められない可能性があります。

500~1000万円以上の余剰資金がない場合は、新NISAなどの非課税制度を利用して資産を形成した上でヘッジファンドを始めましょう。

新NISAで購入できる投資信託のインデックスファンド投資に慣れておくことで、抵抗なくヘッジファンド投資にステップアップできます。

デメリット②運用状況が開示されていない

ヘッジファンドは運用状況の開示義務がないため、インターネット上の情報が少ない点がデメリットです。

ライバルに運用方法の詳細を知られてしまうリスクを避けるため、ヘッジファンドの多くは戦略を非公開にしています。

ヘッジファンドを始めるにはファンドマネージャーとの面談が必要ですので、面談時に戦略についてよく聞いておきましょう。

面談や資料請求を行なっても、運用状況を開示しないヘッジファンドは信用面で不安があるので避けるのが無難です。

なお、おすすめのヘッジファンド「ハイクアインターナショナル」については、情報公開にも積極的です。

事業融資先企業の「サクコベトナム」をお調べの方は、代表が運営するYouTubeチャンネルや、以下の機関が発行したレポートや記事でも実態をチェックすることが可能。

また出資者向けに年1回の事業報告会も実施しており、他のヘッジファンドと比べても大変開けた環境を整えているファンドとなります。

\リスクも含めて納得いくまで質問できる/

デメリット③破綻によって大損する可能性がある

ヘッジファンドは投資のプロが資産運用を行いますが、必ずしも高いリターンが得られるわけではありません。

リスクとリターンは表裏一体なので、高い利回りを求める分、高いリスクも抱えていることを理解しておきましょう。

絶対に破綻しないと言い切れるヘッジファンドは存在しませんが、過去の実績や運用方針をもとに安全性の高いヘッジファンドを選びましょう。

※今すぐ安全性の高いヘッジファンドが知りたい方は、「500~1000万円から運用できるおすすめの日本国内のヘッジファンド」をクリックしてください!

ヘッジファンドで失敗しないための注意点

ヘッジファンドは市場環境に関わらず「絶対収益」を目指す投資商品です。

しかし、実態は年によってマイナスになっているヘッジファンドも珍しくありません。

そこで、ヘッジファンドで失敗しないための注意点について徹底解説します。

1000万円運用の注意点①余剰資金で投資する

ヘッジファンドは余剰資金の範囲内で投資するように心がけましょう。

投資信託と異なり、ヘッジファンドは「ロックアップ」といって運用開始からある一定期間(一般的には半年~1年)できない期間があります。

最低投資額である1000万円を全額つぎ込んでしまうと、いざという時にお金が引き出せず、生活に支障をきたす恐れがあります。

1000万円の投資資金とは別に、生活防衛資金を確保した上でヘッジファンド投資を始めましょう。

なお、本記事でおすすめした各ヘッジファンドのロックアップ期間は以下のとおりです。

各運用先をクリックでファンドの詳細にジャンプ▼

| ハイクアインターナショナル | なし |

|---|---|

| アクション | 1年 |

| GFマネジメント | 解約は、原則として12月末日にのみ可能 |

上から条件が厳しくなっていっていることが分かりますね。

資金が拘束されるのが不安な方は、ハイクアインターナショナルやアクションなどの条件が緩いヘッジファンドを選択すると良いでしょう。

1000万円運用の注意点②面談で運用方針を確認する

ヘッジファンドはインターネット上に運用方針を公開していないケースが多いため、面談で今後の戦略や投資商品について確認しておきましょう。

ヘッジファンドによっては、すぐに契約させようと強引な勧誘を行う悪質な業者も存在します。

不安を煽ってくるような業者は詐欺の可能性があるので、注意が必要です。

1000万円運用の注意点③信頼できるヘッジファンドを選ぶ

ヘッジファンドは最低投資額が500~1000万円以上の高額投資です。

安心して500~1000万円以上の資産運用を任せられるヘッジファンドを見極める必要があります。

以下のような特徴を持つ日本のヘッジファンドは詐欺の可能性が高いので、投資しないようにしましょう。

- 最低投資額が500万円以下

- 元本保証を謳っている

- 20%以上の高利回りを謳っている

- 毎月配当金がある

上記のような特徴は「ポンジスキーム」と呼ばれる投資家の資金を持ち逃げする詐欺業者によく見受けられます。

たとえば、詐欺の疑いで訴訟を起こされたエクシア合同会社は、100万円から出資でき30〜40%の高利回りを謳っていました。

ヘッジファンドの常識から逸脱した勧誘を行う業者に投資すると、投資額すべてを失うリスクがあるので注意しましょう。

次の章で、1000万円の運用に推奨しないヘッジファンドの特徴について詳しく見ていきます。

1000万円運用に推奨しないヘッジファンドの特徴

ヘッジファンドは投資信託と比べて規制がゆるいため、詐欺まがいの業者も混在しているので注意が必要です。

ここでは、1000万円運用に推奨しないヘッジファンド業者の特徴について徹底解説します。

推奨しないファンド①運用実績が安定していない

運用実績が安定していないファンドに投資してしまうと大損する可能性があります。

-50%の年もあれば+50%の年もあるようなファンドへの投資はギャンブルに近いのでおすすめしません。

先ほどご紹介したヘッジファンドのような安定安定した利回りが期待できるヘッジファンドを選びましょう。

推奨しないファンド②友人紹介で特典がもらえる

友人紹介のシステムがあるヘッジファンドは詐欺の可能性があるので、投資しないようにしましょう。

友人紹介制度を採用しているヘッジファンドは、いわゆる「ねずみ講」の可能性が高く、多くの投資家から資金を集めた後、持ち逃げするリスクがあります。

先ほどご紹介したヘッジファンドのような信用性が高いヘッジファンドは、友人紹介による集客は行なっていません。

推奨しないファンド③申込み時に面談がない

ヘッジファンドの申し込み時には基本的に面談を実施します。

面談がないヘッジファンドは信用面で不安があるので、おすすめしません。

ヘッジファンドはHP上に運用方針の詳細を公開する義務がないので、面談せずに実態のわからない投資対象に投資するのはリスクが高すぎます。

最低投資額が500~1000万円の高額投資なので、面談時に疑問点を必ず解消しておきましょう。

ヘッジファンドで1000万円運用する際のよくある質問

最後にヘッジファンドに関するよくある質問をまとめました。

わかりやすく解説しているので、疑問点をなくした上で投資を始めましょう。

ヘッジファンドで1000万円運用するといくら利益がでますか?

ヘッジファンドで1000万円運用した場合、年間10%以上の利回りが期待できます。

たとえば、1000万円を利回り10%で運用した場合、1年間で100万円、5年間で約600万円の利益が出ます。

ヘッジファンドと投資信託の違いは?

ヘッジファンドと投資信託を比較すると以下の違いがあります。

| ヘッジファンド | 投資信託 | |

|---|---|---|

| 対象投資家 | 富裕層・機関投資家・ (近年は)個人投資家 | 個人投資家 |

| 募集形式 | 私募 | 公募 |

| 最低投資金額 | 500~1000万円 | 100~1000円 |

| 投資対象 | 株式、債券、不動産、外貨、企業融資、先物や信用取引、オプションなど | 株式、債券、不動産(REIT)など |

| 収益目標 | 絶対収益 | 相対収益 |

ヘッジファンドは投資信託と比較されることが多いですが、運用方針が大きく異なります

ヘッジファンドは、あらゆる投資戦略を駆使してどのような市場環境にも左右されずに「絶対収益」を目指すファンドです。

そのため、投資信託よりも高い利回りが見込めます。

ヘッジファンドはどのような人が投資していますか?

ヘッジファンドは、投資初心者の方はもちろん、退職金や相続金などの臨時収入によって500~1000万円以上の資産を手に入れた方など、様々な人が投資しています。

職業や年収はあまり関係ないので、500~1000万円以上の余剰資金がある場合はヘッジファンドへの投資を検討しましょう。

個人投資家がヘッジファンドに投資する方法は以下の記事で解説しています。

【まとめ】1000万円を資産運用するならヘッジファンドがおすすめ!

1000万円以上の余剰資金がある場合は、ヘッジファンドへの投資がおすすめです。

ヘッジファンドは、いかなる局面でも収益獲得を目指す「絶対収益」を使命としており、10%前後の平均利回りが期待できます。

ヘッジファンド選びに迷っているという方は、まずは先ほどご紹介したヘッジファンドへのコンタクトを試みることをおすすめします。

| ハイクア インターナショナル | アクション | |

|---|---|---|

| 年利 | 12%(固定) | 17.35% |

| 安定性 信頼性 | 運営歴10年以上 値動きの影響なし 安定した事業基盤 透明性の高さ | 2023年設立 金融畑出身のメンバー |

| 最低投資額 | 500万 | 500万 |

| 資料請求 | 可能 | 不可 |

| 投資手法 対象 | 新興国企業融資 | 事業投資 ファイナンス Web3事業 |

※アクションは運営年数が少ないため、記載なし。現時点での年利は、17.35%(運用期間2024年7月〜2025年6月)。

また今回ご紹介したヘッジファンド以外にもおすすめのヘッジファンドを比較したいという方は以下の記事も是非ご参考ください。