高配当銘柄として人気の高かった日産自動車(7201)ですが、現在は株価が低迷しています。

本記事では日産の株価がなぜ安くなっているのか、急落している理由や今後の予想・掲示板での評判について徹底解説。

これから日産株の購入を検討している方は、ぜひ参考にしてください。

日産自動車の株価はなぜ安い?株価推移

日産自動車の株価がなぜ安いのか、株価推移やPBR・PERを分析してみます。

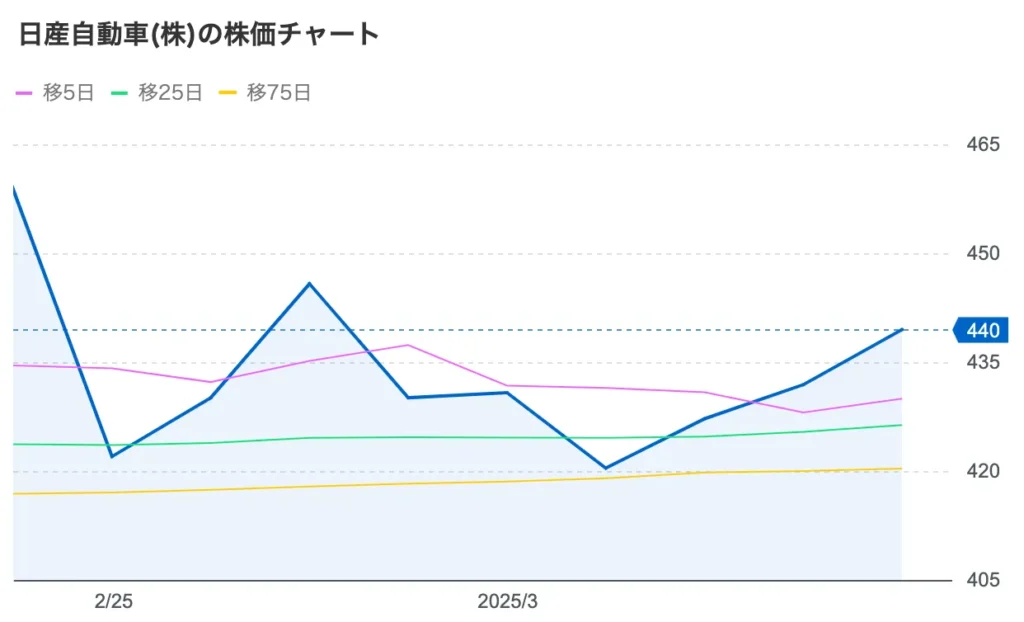

日産自動車の株価は低迷している

上記は2005年以降の日産自動車の株価チャートです。

2007年には株価が1500円を超えていた時期もありましたが、2025年3月時点では400円台にまで低迷しています。

特に2020年以降は、新型コロナウイルスやカルロス・ゴーン事件の影響などの外的要因や経営陣の問題点も浮き彫りになり、現在に至るまで低迷期が続いている状況です。

日産自動車のPBR・PERは割安水準

株価が割安かどうか判断するための代表的な材料として、PBR(株価純資産倍率)とPER(株価収益率)があります。

PBRとは、株価が企業の純資産(株主資本)の何倍で取引されているかを示す指標のことです。一般的に1倍を下回ると割安、1倍〜1.5倍であれば適正、1.5以上であれば割高とされています。

PERとは、株価が1株あたりの利益の何倍かを示す指標のことです。数値が低いほど利益に対して株価が割安とされます。日本市場においては一般的に15倍前後が標準です。

PERが高すぎると割高、低すぎると成長期待が低い可能性があるため、他の指標と併せて判断することが重要です。

それでは、日産自動車のPBRとPERを見てみましょう。

| PBR(株価純資産倍率) | 0.26倍 |

|---|---|

| PER(株価収益率) | 3.89倍 |

日産自動車のPBRは0.26倍です。1倍が標準なので日産株が割安であることがわかります。しかし、日産は業績悪化が原因で割安株になっているので、絶好の買い場とは言い切れません。

PERは3.89倍です。15倍が標準なのでPERも割安であることがわかります。ただし、PERは低いほど良いわけではありません。低すぎると成長期待が低い可能性があるので注意が必要です。

日産自動車の株価はなぜ安い?主な理由4つ

日産自動車の株価が安くなっている主な理由は、以下の通りです。

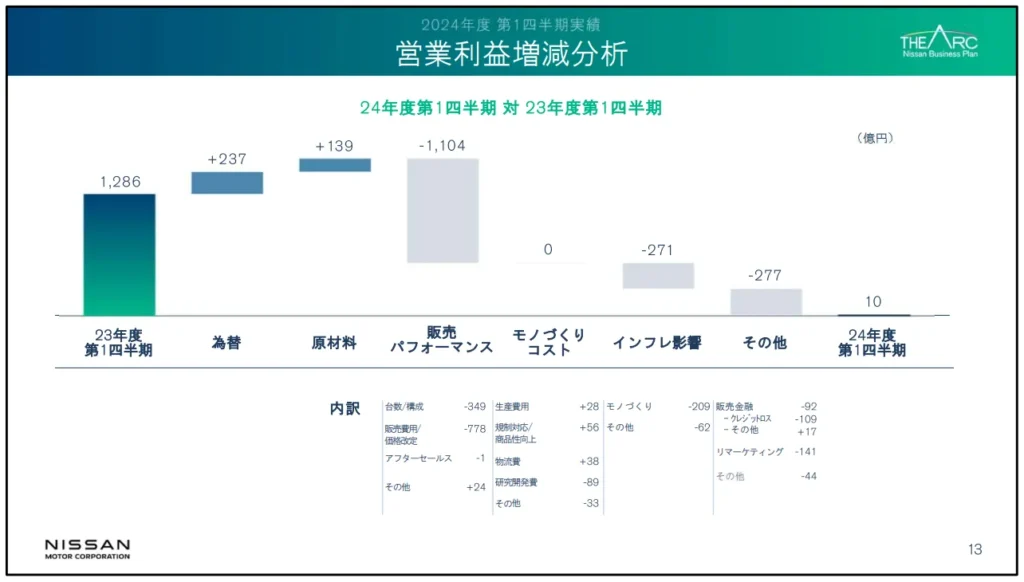

2024年度上期決算報告で営業利益が90%減だった

日産自動車の2024年度上期の決算報告によると、営業利益は前年同期比で90%減の329億円になっています。

売上高は5兆9,842億円と前年比で1%の減少にとどまったものの、利益が大幅に減少したことで投資家の信頼を大きく損なう結果になりました。

この利益の激減は株価を直撃し、決算発表後には株価は大幅に下落。コロナショック以来初めて400円を割り込むなど、株価は低迷を続けています。PBR(株価純資産倍率)も0.3倍弱と非常に割安な水準で推移しているのが現状です。

業績低迷を受け、世界三大格付け会社の一つであるフィッチ・レーティングスは2025年2月に、日産自動車の信用格付けを「BBB-」から「BB+」に引き下げました。

フィッチ・レーティングスの格付け一覧は、下記の通りです。

| 格付け | 評価 | 投資適格性 |

|---|---|---|

| AAA | 最高の信用力 | 投資適格 |

| AA | 非常に高い信用力 | 投資適格 |

| A | 高い信用力 | 投資適格 |

| BBB | 良好な信用力 | 投資適格 |

| BB | 投機的 | 投資不適格 |

| B | 高い投機的要素 | 投資不適格 |

| CCC | 相当な信用リスク | 投資不適格 |

| CC | 非常に高い信用リスク | 投資不適格 |

| C | 破綻の可能性が高い | 投資不適格 |

| RD/D | 債務不履行 | 投資不適格 |

「BB+」ランクへの引き下げは「投資不適格(投機的格付け)」銘柄への降格を意味します。

フィッチは格下げの理由として「収益性の低さが長期化し、回復の軌道が予想よりも遅れている」ことを挙げました。

また、日産の自動車部門のEBIT(利払い・税引き前損益)と純現金収支は2026年3月期までマイナスが続くと予測しています。

投資不適格とは

債券の元本や利息の支払いに関して相対的にリスクが高いと判断される状態のこと。機関投資家の中には投資規定で投資不適格の債券への投資を制限しているところもある。

続いて、その他の信用格付業者からの評価も確認してみましょう。

| 格付け会社 | 格付け | 投資適格性 |

|---|---|---|

| フィッチ | BB+ | 投資不適格 |

| ムーディーズ | Ba1 | 投資不適格 |

| S&Pグローバル | BB+ | 投資不適格 |

| R&I | A- | 投資適格 |

| JCR | A- | 投資適格 |

上記の通り、フィッチを含む世界三大格付け会社のムーディーズ、S&Pグローバルの3社すべてから、日産自動車は「投資不適格」銘柄の烙印を押されています。

国内の格付け会社である格付投資情報センター(R&I)と日本格付研究所(JCR)に関しては「A-(投資適格)」の評価を下していますが、両社とも前回よりもランクを引き下げている状況です。

では、日産の利益が大きく減った理由について見ていきます。

理由①北米市場の不振で販売費用が増加

日産の利益が大きく減った原因の1つは、北米(アメリカやカナダ)での販売不振です。

競争が激しくなり、売れ残った車を処分するために「インセンティブ」と呼ばれる値引きや特典を増やしたことが、利益の圧迫につながりました。

決算資料を見ると、「販売パフォーマンス」の-1,104億円の内「販売費用/価格改定」という項目が-778億円となっており、これが利益減少の大きな要因となっていることがわかります。

具体的には、日産の主力車種「ローグ」の新型モデルの発売が遅れたため、古いモデルを売り続ける必要がありました。

他社が最新モデルを販売している中、日産は旧型車の在庫処分に追われていたのです。

この状況を打開するために値引きや特典を増やすといった対策を行ったため、利益が圧迫されました。

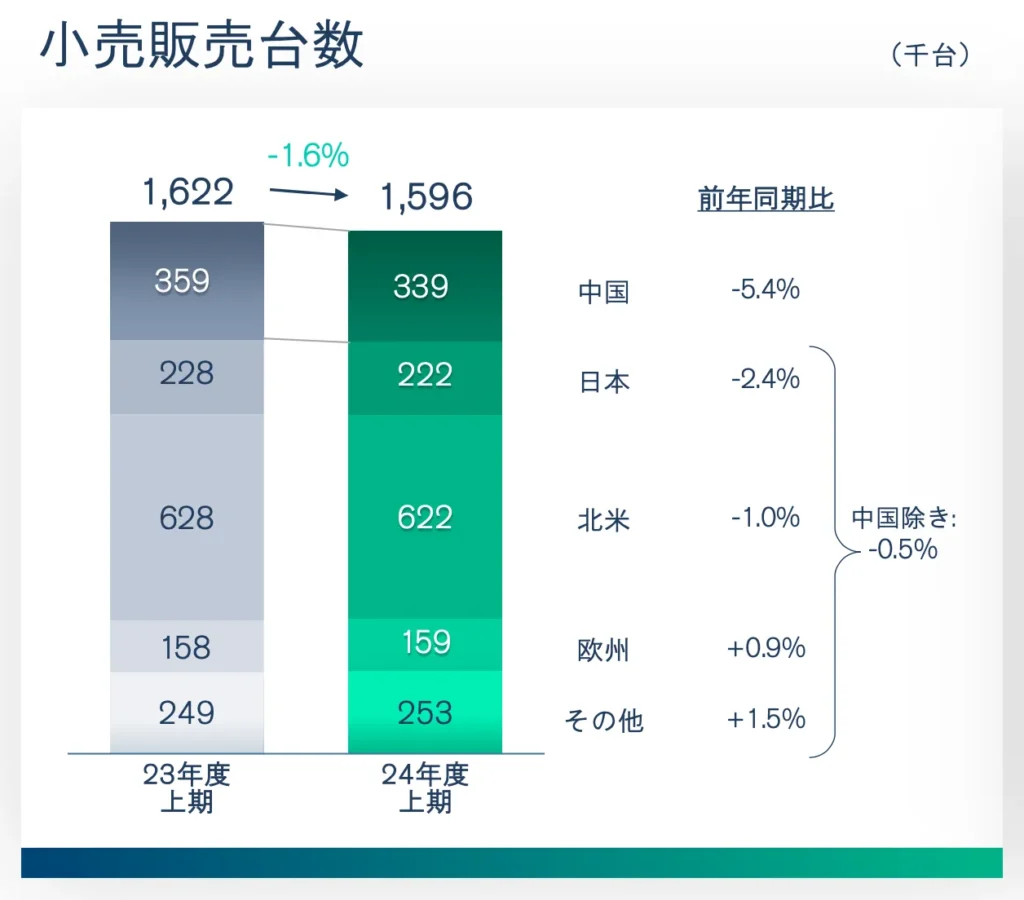

理由②中国で拡大するEV(電気自動車)市場での遅れ

日産の業績低迷のもう一つの重要な要因は、中国市場での苦戦です。

中国では政府によるEV振興策が背景となって現地メーカーによる過剰生産が発生し、販売価格が押し下げられています。

かつて「リーフ」でEV市場をリードしていた日産ですが、最近では革新的な新モデルの投入が少なく、アメリカのテスラや中国のBYDのような強力な競合に対して存在感を失っています。

2023年のEV販売台数では、テスラが180万台、BYDが157万台に対し、日産はわずか14万台弱でした。

中国市場での日産の販売台数は前年同時期と比べて5.4%も減少しており、激しい競争の中で苦戦を強いられているのです。

理由③2020年以降主要商品のフルモデルチェンジをしていない

2020年以降、日産自動車は主要車種のフルモデルチェンジが遅れており、競争力の低下が懸念されています。

トヨタやホンダがこの数年で主力車種を次々に刷新しているのに対し、日産は米国で最も売れているSUV「ローグ」(日本名・エクストレイル)や人気車種「セントラ」の全面改良を4年以上行っていません。

「アルティマ」に至っては2018年10月以来フルモデルチェンジがなく、競合の「カローラ」(トヨタ・2022年秋)や「アコード」(ホンダ・2023年1月)と比べても大きく遅れている状況です。

この問題を解決するために、内田社長は2024年11月の決算会見においてメインモデルと後続モデルの開発期間を15~20か月短縮する方針を示しました。

フルモデルチェンジの遅れは競争力の低下を招く要因となります。公約通り開発スピードを上げなければ、日産は市場での存在感をさらに失うことになるでしょう。

理由④HV(ハイブリッド)車を投入していない

日産自動車は電気自動車(EV)の販売が中心で、ハイブリット車(HV)の投入が遅れている状況です。

日産は独自のHV技術「e-POWER(イーパワー)」を開発。国内や欧州にはすでに導入しているものの、トヨタやホンダのHVと比べて高速燃費が劣るため国土が広く高速道路で長距離を運転するドライバーが多い米国では販売をしていないことが失速の原因になっています。

内田社長も米国市場において「現在こうしたラインアップを持っていない当社は苦戦を強いられている」と認めており、各方面のアナリストもHV車投入の遅れに対して厳しく批判している状況です。

e-POWERという独自の技術を持ちながら、HVの技術を最も必要とする米国市場に投入できていないことが、日産の競争力と収益を大きく損なっているといえます。

米調査会社コックス・オートモーティブによると、米国における2024年の新車販売台数が前年比2%増の1585万台になりそうであると発表しました。中でも、HVの販売台数が前年比約3割増と米国でのHV需要増が顕著に現れています。

この結果から、HV市場での出遅れが、日産の業績低迷につながっているといえるでしょう。

2025年最新!日産自動車の株価は今後どうなる?悪材料9つ

日産自動車の株価が低迷しているのには理由があります。

ここでは、日産自動車が低迷する悪材料について解説します。

悪材料①低い利益率

日産自動車の営業利益率は競合他社と比べて著しく低い水準にあります。2024年3月期の営業利益率は0.5%と、前年同期の5.6%から大幅に下落しました。

トヨタ自動車の11.90%、本田技研工業の6.76%、スズキの8.66%と比較しても、かなり見劣りします。この低い利益率の主な原因は、競争の激化による販売奨励金の増加です。

| メーカー名 | 営業利益率 |

|---|---|

| 日産 | 0.50% |

| トヨタ | 11.90% |

| ホンダ技研工業 | 6.76% |

| スズキ | 8.66% |

北米市場では特に厳しい状況が続いており、販売台数を維持するために値引きを余儀なくされています。

一般的にコストの高いEVは利益率を低下させる一方、HVは利益率が高い水準です。トヨタやホンダはHVに強みを持っており、日産がHV市場で出遅れていることが利益率の低下の要因になっています。

他にも、モデルチェンジしないことによるデザイン性・機能性での劣りも利益率低下の原因といえるでしょう。

悪材料②自己資本比率は低く、有利子負債は高い

日産の財務体質は同業他社と比較して脆弱な状態にあります。2024年3月期における日産の自己資本比率は30.13%です。トヨタの37.98%、ホンダの42.64%と比べて低い水準であることがわかります。

| メーカー | 自己資本比率 |

|---|---|

| 日産 | 30.13% |

| トヨタ | 37.98% |

| ホンダ技研工業 | 42.64% |

自己資本比率とは

自己資本比率とは、企業の総資産に占める自己資本(返済不要なお金)の割合を示す指標のこと。数値が高いほど財務の安定性が高いとされている。一般に40%以上が健全といわれ、低すぎると借金依存度が高く経営リスクが増す。

日産の自己資本比率の低さは、財務安定性に欠けることを意味しています。

また、2024年3月期の日産の有利子負債比率は128.3%と高く、トヨタの106.8%を大きく上回っています。

| メーカー | 有利子負債比率 |

|---|---|

| 日産 | 128.3% |

| トヨタ | 106.8% |

有利子負債比率とは

有利子負債比率とは、企業が自己資本に対してどれだけの有利子負債(利息の発生する借入金や社債)を抱えているかを示す指標のこと。数値が高いほど借金依存度が高く、財務リスクが大きい。一般に100%以下が望ましいとされている。

日産の有利子負債比率は100%を大幅に上回っており、借金依存度が高いことがわかります。

自己資本比率や有利子負債比率から判断しても、日産の経営状態が悪いことがわかり、投資家が日産株を敬遠する理由の一つとなっているのです。

悪材料③世界で2万人規模の人員削減検討

日産は業績回復に向け、2024年11月に全世界で約9000人(全従業員の約7%)の人員削減計画を発表していました。対象は主に管理職や間接部門で、販売不振が続く北米および中国市場の業績悪化が要因です。

その後、2025年5月13日に発表された2025年3月期の決算では、削減規模をさらに拡大し、2027年度末までにグループ全体で2万人(全従業員の約15%)を削減する方針が示されました。

さらに2025年7月、神奈川県の追浜工場での車両生産を2027年度末で終了し、平塚市にある子会社の「日産車体」の工場に委託している車両の生産も同年度内に終了する方針が発表されました。

追浜工場では現在約2400人が勤務しており、2027年度末までは雇用を維持する方針ですが、その後の処遇は未定で、雇用継続の可否が注目されています。

この世界規模の人員削減は、コスト削減と利益率改善を狙った施策ですが、優秀な人材の流出や士気の低下、信用リスクも伴います。市場ではこれらの動きを、日産の業績回復の遅れと将来の成長性に対する懸念材料として捉える声が多くなっています。

悪材料④生産能力20%削減

日産は世界的な生産能力を20%削減する計画を打ち出しました。これは需要に見合った適正な生産体制の構築を目指す動きです。

しかし同時に、事業規模の縮小を意味する厳しい決断でもあります。

生産能力の削減は固定費の削減につながり、短期的な収益改善効果が期待できる点がメリットです。一方で、将来の需要が回復した際の生産能力不足や、市場シェアの低下につながるリスクもあります。

投資家はこれを成長の限界と捉える可能性があり、株価の上値を抑える要因となっているのです。

悪材料⑤進まない経営刷新と幹部の高額報酬の実額

日産は経営刷新が進んでおらず、将来性への不安から株価が低迷中です。また、業績が低迷する中でも経営幹部が高額報酬を受け取っていることが問題視されています。

2023年3月期の有価証券報告書によると、日産の内田誠社長の年間報酬は6億5700万円、前CFOのスティーブン・マー氏は6億7600万円を得ていました。これは業績が安定しているホンダの三部敏宏社長(4億3800万円)よりも2億円以上多い金額です。

業績悪化を受けて内田社長は報酬の50%を返納すると表明しましたが、それでも年間3億円を超える報酬となります。

このような状況は株主からの批判を招き、コーポレートガバナンス(企業を監視する仕組み)への不信感を高める要因となっているのです。

2025年3月現在、経営悪化やホンダとの交渉失敗を受けて、内田社長退任の調整が始まっています。

内田氏の退任が決まれば、経営刷新となり株価にも影響を及ぼす可能性があります。

悪材料⑥米国によるメキシコへの追加関税の影響

米国のトランプ大統領は、就任後メキシコからの輸入品に25%の追加関税を課す大統領令に署名しました。

日産はメキシコに主要な生産拠点を持ち、そこで生産された車両の多くを米国市場に輸出しています。

メキシコとカナダへの追加関税は2025年3月から発動しました。ただし、自動車に関しては1ヶ月の猶予が与えられており、追加関税は4月から発効および徴収が始まる予定です。

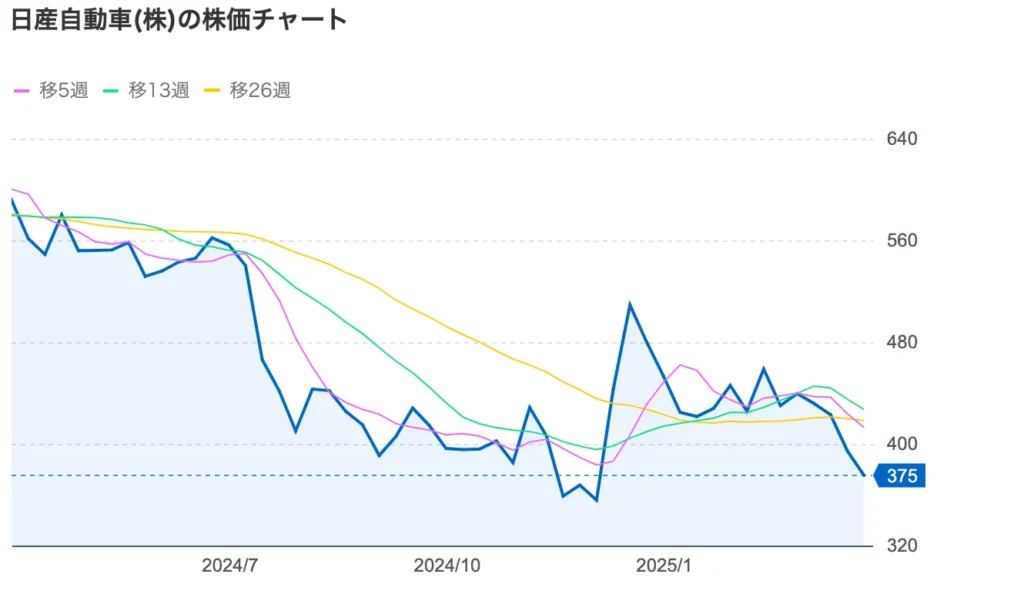

2025年4月時点の最新チャートを見ると、トランプ大統領による追加関税の発言を受けて、日産の株価は下落し続けています。

投資家はこうした地政学的リスクも考慮して、日産株への投資に慎重になっているのです。

悪材料⑦2026年に過去最大約8700億円規模の社債が償還を迎える

日産は2026年に、過去最大規模となる約8700億円の社債償還を控えています。

社債とは

社債とは企業が資金を調達するために発行する「借金の証書」のようなもの。企業は投資家からお金を集め、定期的に利息を支払い満期に元本を返済する。

この大規模な返済は、すでに厳しい財務状況にさらなる圧力をかけることになるでしょう。

社債の償還資金を確保するために、新たな借り入れや資産売却など何らかの手段が必要になる可能性もあります。

このような財務リスクを抱えているため、日産株が安くなっているのです。

悪材料⑧配当性向が低く減配の可能性

2025年3月期の決算では、配当が減配される可能性があります。

当初は25円を計画していましたが、2024年11月の発表では業績不振により配当を「未定」に修正したためです。

過去にも業績が悪化した際には配当を削減してきた実績があり、2020年3月期には10円、2021年3月期には0円へと減配しています。

今回も業績不振のため、減配される可能性が高いといえるでしょう。

減配の可能性は配当目的の投資家にとって大きなリスク要因です。

また減配の可能性だけでなく、配当性向の低さも指摘されています。

配当性向とは企業が稼いだ利益のうち、どれくらいを株主に配当として支払っているかを示す指標のことです。

一般的に30%前後が標準と言われています。

| 日付 | 配当性向 |

|---|---|

| 2024年3月期 | 18.1% |

| 2023年3月期 | 17.6% |

| 2022年3月期 | 9.1% |

上記の通り、過去3年間の配当性向はいずれも標準以下の低い水準です。

日産は2023年7月に日経新聞の取材に対して、2025年3月期以降に配当性向30%を目指す方針を示していましたが、実現は難しいといえるでしょう。

以上の理由から、高配当株狙いの投資家が失望売りしている可能性があり、株価の下落につながっています。

悪材料⑨ホンダとの経営統合協議【最新情報:打ち切り決定】

2024年12月からホンダと日産自動車の経営統合協議が行われていましたが、2025年2月に統合の話は破綻しました。

この統合が実現していれば、日産の再生が期待できたでしょう。しかし協議打ち切りにより、日産は単独での経営再建という困難な道を進むことになりました。

経営統合の破綻は、日産の将来に対する不透明感をさらに高める結果となり、株価の低迷の原因になっています。

日産自動車の株式は買うべきか?知恵袋・掲示板・SNSでの声

日産自動車の株価は、業績不振により低迷が続いています。

今後は底値をついて上昇トレンドへと転じるのか、それとも下落トレンドが継続するのか気になる方も多いでしょう。

ここでは、日産自動車の株式を買うべきか、ネット掲示板・SNSなどでの口コミ・評判をご紹介します。

Yahoo知恵袋での声

Yahoo!知恵袋では日産株を今から買うべきか、低迷する日産株を売却すべきか不安に感じている方を多く見かけました。

日産の株式に関する実際の声をご紹介します。

日産自動車の株を成長投資枠で購入することについては、いくつかの要素を考慮する必要があります。

★企業の状況: 現在、日産は電気自動車(EV)などの新しい技術に投資しており、将来の成長を期待されている面もあります。

しかし、経営再建の途中であり、競争の激しい自動車業界の中でどのようにポジションを確立していくかが重要です。

★株価のパフォーマンス: 日産の株価が現在どのような状況にあるか、過去のパフォーマンスや将来の予測をよく調べることが大切です。

市場の動向や企業の業績に左右されやすいため、慎重に判断する必要があります。

★リスクとリターン: 成長投資枠は長期的な視点での投資を前提としていることが多いですが、その一方で、リスクも伴います。

特に、企業の業績や市場全体の動向に敏感な株ですので、そのリスクをどの程度許容できるかを考えるべきです。

現段階で日産自動車の株を購入するかどうかは、あなたの投資スタイルやリスク許容度、将来の成長に対する期待によって決めるべきです。

市場や企業の最新情報をよく調べたうえで判断することをおすすめします。

*$?&@:!-+~\”+=%¿さん

この方は、日産株を新NISAの成長投資枠で購入すべきか迷われている方に対して、最終的には自分で調べた上で自己判断すべきというアドバイスを送っています。

投資は自己責任なので、最終的には自分で責任を持って投資判断を行いましょう。

日産の株価が大きく下がってますが、PBRが0.2倍台で一見割安そうに見えるけど、実際どうなんですかね?負債もかなり多いから、PBRも完全に宛にできないですよね?

株仲間の中でも割安だから買いたいという人と、財務的に様子見と意見が分かれてます。株歴長い人どう思いますか?

tok********

この方は、日産の株価が下がり、PBRを見る限り割安に感じるものの、業績が悪いことから投資判断に迷われているようです。

PBRの値はあくまで目安の1つに過ぎません。

自分の中で確信がないまま、数値だけで投資判断を行うと失敗するリスクが高まります。

Yahooファイナンス掲示板での声

続いて、Yahoo!ファイナンス掲示板での口コミ・評判をご紹介します。

直近の書き込みを見てみると、日産の株価に対する期待の声はほとんどなく、日産株の購入に否定的な意見が目立ちました。

学習しろよ

これは

終わりまでさげるチャートやで

買うなよ

has*****

この方は、短期的な値動きに一喜一憂する投資家に対して忠告をしています。

デイトレードで利益を出すには、高度な知識が必要です。

初心者はデイトレードや短期売買ではなく、長期的な目線で日産の株式が上昇するかどうか判断しましょう。

もはや「仕手株」!!!

gokurousan

仕手株とは、投機集団(仕手筋)が介入することで激しい値動きをする銘柄のことです。

特に2024年12月から2025年1月にかけて、日産の株価は乱高下していました。

価格変動の高い銘柄は、短期間で大儲けできる可能性がある一方で大損するリスクもあります。

株価が安定するまで、初心者は手をつけない方が無難です。

もうココはボラ株化していて業績関係ないチャートですね

デイトレ勢が日々利鞘取りしてる場所と化してる

ika*****

こちらも日産株が、価格変動の激しい「ボラ株」化していることを指摘しています。

業績と関係なく株価が乱高下する銘柄はデイトレーダーが好むので、初心者向けではありません。

特にプラスの材料がないのに株価が高騰し始めた場合は、その後暴落する可能性があります。

日産の株式に限らず、個別株への投資を検討する際は冷静に判断しましょう。

Xでの声

最後に、Xでの日産に関する口コミ・評判をご紹介します。

全体的に見てみると、日産の将来性を評価して投資している人はほとんどいない印象を受けました。

一方で、短期トレードにより利益を出している投資家もいるようです。

日産株はボラティリティ(価格変動)が高いことから、短期で見ると「購入すべき」という意見もあれば、将来性を不安視して中長期目線では「購入すべきではない」という意見もありました。

ワイ将、日産の株勧められたけど買うべき?って3ヶ月前に聞かれて、絶対やめろって言ったの功を奏しすぎてて草。あまりにも酔眼すぎた。

ちょみかん@minozukushi35

これは2024年12月の投稿です。

3ヶ月前に日産株を買うべきか相談を受け「やめた方がいい」とアドバイスをしていたようです。

結果的に直近3ヶ月で日産の株価が下がったため、自画自賛しています。

今株を買うべきは日産ではなく本田か?

けろ@onari_onari

この方は、日産とホンダの経営統合の話が出た際に、日産株ではなくホンダを買うべきではないかと考えているようです。

2024年12月に経営統合検討が発表されてからは、日産、ホンダともに株価が高騰しました。

しかし、その後統合の話は破綻しています。

日産よもう騙されないぞ、、、

- 昔1000円くらいの時に利回り5%につられて大損

- 少し前も配当利回り5%につられて含み損拡大

- ホンダと経営統合の話に釣られてぬか喜びしがっかり、、

テスラなんてビッグネーム出されたってもう騙されない

カブ主優待ライダー@kabunushi_rider

この方は、日産株を保有していたものの損をしてしまい「買うべきではなかった」と後悔しているようです。

一時、テスラが日産を支援する噂が広まっていましたが、元テスラ社外取締役の水野弘道氏はこれを否定しています。

日産株、知人が先週「大損した〜!」って言ってたし、買えば良かったな(今日のS高を見ながら)

自動車の中でもトヨタは強そうなので欲しいなーと検討中

ぴけ@act_pike

この方は知人が日産株で大損した話を聞き、割安になったので「買えばよかった」と感じているようです。

2024年12月には、ホンダとの経営統合協議入りへの期待感によりストップ高(株価の高騰により取引に制限がかかる状態)になったこともありました。

しかし、後にホンダとの経営統合の話は破綻しました。

【結論】日産自動車の株式は買うべきか?

結論として、日産自動車の株式は買うべきではありません。

PBR・PERだけ見ると割安に見えますが、現状は長期的に見たプラスの材料がないためです。

一時はホンダとの経営統合やテスラからの支援の話が出ていましたが、結果的にどちらも破綻しています。

他にも悪材料9つの章でご紹介した通りマイナス材料が多いため、しばらく低迷期が続くでしょう。

割安株とはいえプラスの材料がなければ株価は上昇しないので、日産株を買うのはおすすめしません。

安定的な資産運用をしたいなら「ヘッジファンド」がおすすめ

日産のように先行き不透明な株に投資するよりも、安定的にプラスのリターンを獲得したいのであれば「ヘッジファンド」がおすすめです。

ヘッジファンドは、さまざまな戦略を駆使することで市況に合わせて適切な投資判断を行います。そのため、不況下においても安定したリターンが見込めるのです。

ここでは運用実績が優れたおすすめのヘッジファンドをご紹介します。

| ハイクア インターナショナル | アクション | |

|---|---|---|

| 年利 | 12%(固定) | 17.35% |

| 安定性 信頼性 | 運営歴10年以上 値動きの影響なし 安定した事業基盤 透明性の高さ | 2023年設立 金融畑出身のメンバー |

| 最低投資額 | 500万 | 500万 |

| 資料請求 | 可能 | 不可 |

| 投資手法 対象 | 新興国企業融資 | 事業投資 ファイナンス Web3事業 |

※アクションは運営年数が少ないため、記載なし。現時点での年利は、17.35%(運用期間2024年7月〜2025年6月)。

ハイクア・インターナショナル

| 運用会社 | ハイクアインターナショナル |

|---|---|

| 代表社員 | 梁秀徹 |

| 本社所在地 | 〒581-0016 大阪府八尾市八尾木北1-44 |

| 設立 | 2023年 |

| 利回り | 年間12%(固定) |

| 最低投資額 | 500万円 |

| 実際の利益 | 500万円投資した場合 ・3ヶ月に1度15万円の配当 ・年間で60万円の配当 |

| 利益の受取方法 | ・3ヶ月に1回配当金として受け取る ・配当金を再投資して元本を増やす |

| 資料請求・相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 運用手法 | SAKUKO VIETNAMへの事業融資 ※設立:2011年 |

| 問い合わせ | 公式サイト |

ハイクア・インターナショナル(以下:ハイクア)は、関連会社「サクコベトナム」(以下:サクコ)への事業融資を通じて、投資家に定期的な高配当を還元するヘッジファンドです。

具体的には3ヶ月ごとに3%、年間で合計12%という魅力的な配当率を実現しており、安定収入を求める投資家から高い評価を獲得しています。

- 年利12%の分配金(3ヶ月ごとに3%)

- 急成長を続けるベトナム企業への融資

- 最低投資額は低めの500万円

ハイクアの最大の特徴は年利12%の分配金です。

高配当株式や高配当ETFの平均的な利回り3〜4%なので、ハイクアの利回りが際立って高いことがわかります。

年利12%という高い分配金に対して「怪しいのではないか」という懸念を持つ方もいるかもしれません。

確かに日本の金融環境では12%の利回りは現実的ではありません。しかし、この高配当率はベトナムの経済・金融環境を反映したものです。

ベトナムでは、銀行からの借入金利が10%以上となっており、企業の成長率も12%以上が一般的です。経済成長段階にあるベトナム市場特有の高成長環境が、高い利回りを可能にしています。

また、最低投資額が500万円に設定されている点も魅力的です。

他の多くのヘッジファンドと比較すると参入障壁が低く、より多くの投資家にとって検討しやすい投資先となっています。

運用の流れ

ハイクアへの投資は、以下のような流れで機能しています。

- 投資家はハイクアの社員権を購入する形で資金を提供

- 集められた資金をハイクアがサクコベトナムへ事業融資

- サクコベトナムは融資に対する金利をハイクアへ支払う

- ハイクアはこの金利収入の一部を投資家へ配当として分配

この循環システムによって、安定した年間12%の配当が実現しているのです。

投資までの流れ

ハイクアの投資までの流れは上記図の通りです。

興味がある方は、公式サイトから問い合わせをしてみましょう。

\リスクも含めて納得いくまで質問できる/

アクション

| 運用会社 | アクション合同会社 |

|---|---|

| 代表者 | 古橋弘光 |

| 本社所在地 | 〒105-0001 東京都港区虎ノ門5丁目13−1 虎ノ門40MTビル 7階 |

| 設立 | 2023年 |

| 利回り | 17.35%(前年度実績) |

| 最低投資額 | 500万円 |

| 運用手法・対象 | ・事業への直接投資 ・Web3 ・ファイナンス |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 問い合わせ | アクション |

アクションは事業への直接投資・WEB3事業・ファイナンスといった多様なポートフォリオを採用。

年15%以上のリターン獲得を目指すヘッジファンドです。

2024年度(2024年7月~2025年6月)には+17.35%%という高いパフォーマンスを記録しています。

- 積極的な情報開示

- 2024年度+17.35%の高利回り

- 500万円から投資可能

多くのヘッジファンドが運営陣や詳細な戦略を非公開にする中、アクションは異例の透明性を貫いている点が特徴です。

公式サイトでは役員の顔写真や詳細な経歴を公開。投資家との信頼関係構築に力を入れていることがわかります。

この開かれた姿勢は、自社の投資戦略と運営に対する強い自信の表れといえるでしょう。

アクションは運用成績が安定している点も特筆すべきポイントです。

2024年度は年利17.35%%という驚異的なリターンを実現しています。

最低投資額が500万円に設定されており、国内のヘッジファンドとしては比較的参入しやすい金額になっている点もメリットです。

透明性の高い運営体制と確かな運用実績を持つアクションへの投資に興味をお持ちの方は、まずはオンライン面談の申し込みを行いましょう。

GFマネジメント

| 運用会社 | GF Management合同会社 |

|---|---|

| 代表者 | 田尻 光太朗 |

| 本社所在地 | 東京都千代田区麹町4丁目5-20 |

| 設立 | 2023年 |

| 平均利回り | 年平均29% ※ファンドマネージャーの運用成績 |

| 最低投資額 | 1,000万円 ※500万円から相談可能 |

| 運用手法 | 大型日本株でポートフォリオを形成 |

| 主な投資先 | 大型日本株 |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 公式サイト | GFマネジメント |

2023年に設立されたGFマネジメントは比較的新しいヘッジファンドながら、卓越した投資戦略と驚異的な運用実績で急速に注目を集めています。

GFファンドの運用を任されているのは、日本の大型株式市場に特化した独自の「J-Prime戦略」により、平均利回り29%を達成している敏腕ファンドマネージャーです。

ファンド自体の歴史は浅いものの、運用責任者の確かな実績と専門性により高い信頼性を確立しています。

- モルガン・スタンレー証券出身のファンドマネージャー

- 年平均29%の圧倒的な運用実績

- 日本の大型株に特化したJ-Prime戦略

GFマネジメントの中核を担うのは、モルガン・スタンレー証券で培われた洞察力と分析スキルを持つファンドマネージャーです。

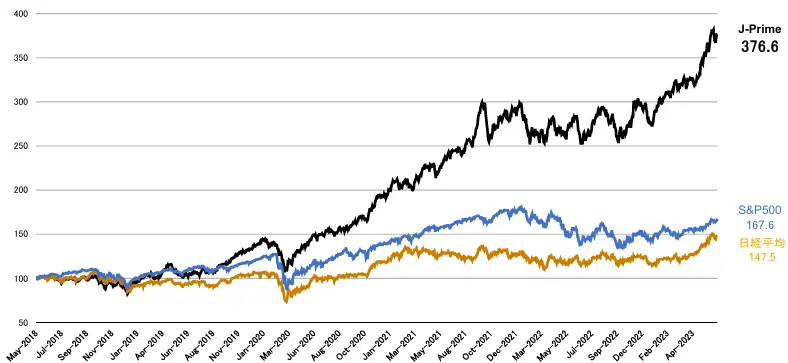

その専門性と独自の視点により、日本市場における真の投資機会を見極め、過去5年間で元本の約4倍(277%増)という目覚ましい成長を達成しました。

これは年平均29%のリターンに相当し、多くの主要市場指数を大幅に上回る実績です。

J-Prime戦略

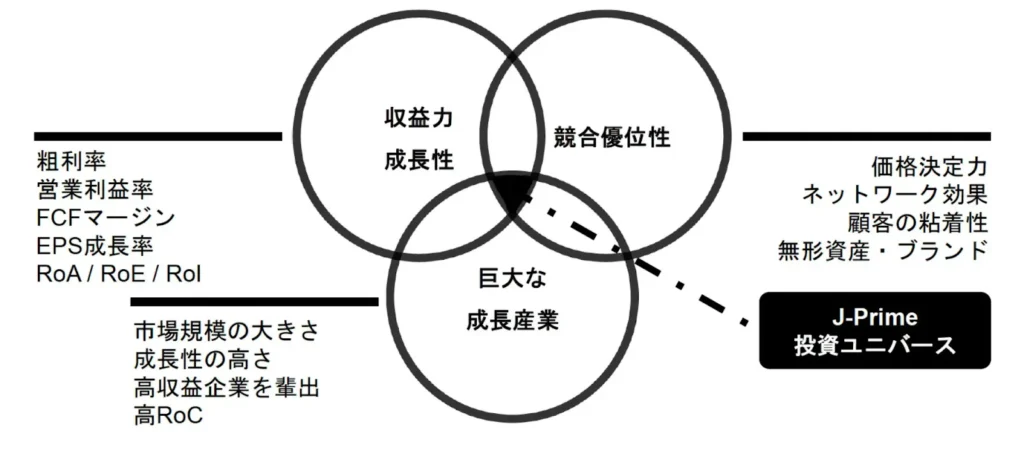

GFマネジメントの卓越したパフォーマンスの背後にあるのが、日本の大型株に特化した独自の「J-Prime戦略」です。

J-Prime戦略では、日本市場の大型株の中から特に高い潜在力を持つ企業を厳選しています。

以下の3つの厳格な基準を満たす「J-Prime投資ユニバース」にのみ投資することで高いリターンを達成しています。

- 収益力・成長力が高い

- 巨大な成長産業に属している

- 明確な競争優位性を持っている

この厳選された投資対象への集中投資が、年平均29%という驚異的なリターンを可能にしているのです。

市場平均を大きく上回るパフォーマンス

J-Prime戦略の優位性は、主要な市場指数との比較で明確に示されています。

過去の運用成績を見ると、日経平均株価や米国のS&P500など代表的な指数を大幅に上回るパフォーマンスを維持していることが証明されています。

GFマネジメントでの資産運用を検討したい方は、公式サイトから問い合わせしてみましょう。

「日産自動車の株価はなぜ安い?」に関連してよくある質問

最後に、日産自動車の株価に関するよくある質問について回答します。

24年12月中旬ごろに日産自動車の株価が急上昇した理由は?

2024年12月中旬に日産自動車の株価が急上昇したのは、ホンダとの経営統合に向けた協議に入るとの報道があったためです。

経営統合により日産の経営回復が期待されました。しかし、2025年2月に経営統合の話は破綻しています。

日産自動車の株価はどこまで下がる?

日産自動車の株価がどこまで下がるか、具体的な数値は予測が難しいです。

2025年2月現在、日産自動車の下落トレンドは継続しておりプラスの材料は出てきていません。

同月に内田社長の進退が協議されたことで、一時的な値上がりは見せましたが、その後は再び下落しています。

経営回復に向けた長期的な好材料が出ない限り、じわじわと下落し続ける可能性があります。

なぜ日産自動車だけ株価が低迷しているの?

日産自動車が一人負け状態になっている大きな理由は4つあります。

以上のように複合的なマイナス材料が重なり、日産自動車の株価が低迷しているのです。

日産自動車が倒産したらユーザーはどうなりますか?

日産自動車が倒産した場合、以下のようなリスクが考えられます。

- メーカー保証が受けられなくなる

- 故障した際、部品が入手できなくなる

- 売却時の価値が下がる

ただし、仮に他の自動車メーカー(トヨタ、ホンダ、海外メーカーなど)が日産を買収した場合は新体制でアフターサービスが継続される可能性があります。

日産自動車の株価や業績が復活する余地は?

2025年2月時点において、日産自動車の株価や業績が復活するための決定的なプラス材料はありません。

直近ではホンダとの経営統合やテスラによる支援が噂されましたが、いずれも実現しませんでした。

さらに、2月下旬には内田誠社長兼最高経営責任者(CEO)を退任させることを視野に調整を始める報道がありました。

この報道を受けて一時的に株価は上昇したものの、翌日からは再び下落しています。

今後何か日産にとってプラスになる情報が入ってこない限り、株価の回復はしないでしょう。

日産の株価はなぜ安い?まとめ

日産はかつて高配当銘柄として高い人気を誇っていました。

しかし、現在は業績不振により株価が急落。減配のリスクもあることから投資家が離れていっています。

現状は長期的なプラス材料がなく、将来性も期待できません。安定した資産運用を目指すなら日産株よりもヘッジファンドの方がおすすめです。

本記事で紹介したおすすめのヘッジファンドであれば、安定して10%以上の利回りが期待できます。

まずは気になるヘッジファンドに問い合わせしてみてはいかがでしょうか。