【2026年3月最新】

2026年2月28日、米国・イスラエルによるイラン攻撃を受け、エネルギー輸送の要衝であるホルムズ海峡が事実上封鎖される事態となりました。日本郵船を含む海運大手3社は航行を停止し、株価は一時18年ぶりの高値を更新。今後の動向次第で株価や配当が大きく変動する可能性があるため、本記事では最新情報を踏まえて解説します。

「日本郵船の配当が高いと聞いたことがあるが、なぜ?」

「なぜ日本郵船は他の海運株と比較しても配当利回りが高い?」

2022、2023年のコロナ渦で日本郵船や川崎汽船、商船三井などの海運関連株がそろって高騰したのをご存じでしょうか?

海運株は、一時期「コロナバブル」と呼ばれていた中で、特に日本郵船の高い配当が注目されています。

では、なぜ日本郵船の配当は高いのでしょうか。

結論から述べると「業績が好調だから」です。

しかし、今後も日本郵船を始めとする海運株は高い配当のまま推移するのか不安に感じている方も多いのではないでしょうか。

そこで、この記事では日本郵船の配当がなぜ高いかの理由を、主要海運株と比較しながら詳しく解説します。

業績や市場動向を踏まえ、今後の見通しや買い時・売り時についても徹底分析いたします。

海運株の高騰になぜ?と疑問を抱いている方の参考となる情報をわかりやすくお伝えするので、ぜひ参照ください。

日本郵船のような海運株は値動きが大きく、配当も業績次第で変動します。安定した収益を確保したい方には、固定年利12%の「ハイクア」や、年利17.35%の実績を持つ「アクション」といったヘッジファンドとの併用がおすすめです。

Q:日本郵船の配当はなぜ高い?A:業績が順調に推移してきたから

同じ海運業でも日本郵船の配当利回りが他社と比べて高い理由に疑問を持つ方も多いのではないでしょうか。

以下では、日本郵船の配当が高い理由について詳しく解説します。

配当が高い理由①船賃が大きく上昇

日本郵船をはじめとする海運会社では、世界的なコンテナ輸送需要の高まりやサプライチェーンの混乱を受けて、近年船賃が大幅に上昇しています。

この船賃の上昇は、海運各社の売上高を押し上げ、収益構造に好影響を与えてきました。

結果として日本郵船の営業利益や純利益も増加し、それに伴い株主への還元としての配当も高水準となっています。

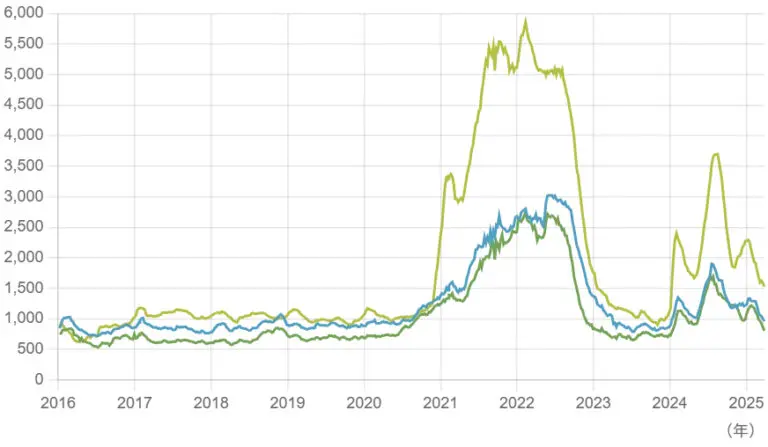

以下のグラフは、2016年1月~2025年3月における「コンテナ船運賃市況の推移」を表しています。

グラフ内の各線の詳細は、以下の通りです。

- 黄色:中国→欧州

- 青:中国→北米 東岸

- 緑:中国→北米 西岸

このグラフには、世界主要航路における運賃の平均価格が記録されており、2020年以前と比べて運賃が急上昇している様子が明確に表れています。

日本郵船の配当が高騰する前(2021年以前)と後(2021年以降)で比較すると、コロナ渦中の2021年~2022年初旬で急激に需要が増加しているのがわかります。

新型コロナウイルスの影響で供給網が混乱し、コンテナ不足や港湾の混雑が発生したことで、海運業界全体の運賃が急騰。

またエネルギー資源の需要増加や、中国をはじめとする各国の経済回復も、バルク船やタンカーの運賃を押し上げる要因となりました。

2024年の上期から下期にかけて、国際物流の需給バランスに変化が生じ、船賃が大きく上昇。

日本郵船にとってこの船賃の上昇は追い風となり、本業である海運事業の利益を大きく伸ばすことにつながりました。

収益が拡大したことにより、同社は株主への利益還元姿勢を強め、高水準の配当を実施するに至ったのです。

配当が高い理由②露ウクライナ侵攻

ロシアによるウクライナ侵攻は、エネルギー市場に大きな混乱をもたらしました。

特に、原油や天然ガスの供給が不安定になったことで、燃料価格が世界的に上昇。

この燃料価格の高騰は、船舶を多く保有し運航する日本の海運企業にも直接的な影響を及ぼしました。

燃料コストが増加することにより海運業界全体の運航コストも跳ね上がる結果となり、海運企業は運賃の引き上げに踏み切りました。

また、ロシアやウクライナ経由の物流が制限される中で、代替ルートへの需要が高まり、輸送サービスへの依存度が増したことも収益増加の一因となっています。

結果として、運賃の上昇と輸送需要の増加という二重の要素が、日本郵船を含む海運企業の業績を押し上げる形となりました。

こうした利益の増加は、株主への還元という形で配当に反映されています。

つまり、ロシアによるウクライナ侵攻をきっかけとしたエネルギー供給の不安定化が、間接的に日本郵船の配当上昇につながったといえるでしょう。

配当が高い理由③紅海問題

紅海を通過する海運ルートは、スエズ運河を経由してアジアと欧州を結ぶ重要な航路ですが、近年は地政学的なリスクが高まっています。

特に、フーシ派による攻撃のリスクが増大し、多くの海運会社が紅海経由の航路を回避する動きが特徴です。

この影響により、輸送の遅延や運航コストの上昇が発生し、運賃の高騰につながっています。

日本郵船をはじめとする海運企業は、こうした市場環境の変化を受けて収益を拡大したことで業績が好調となり、高い配当となりました。

今後も紅海問題は長期化する可能性があるため、海運市場の需給バランスに影響を与え続けると考えられます。

日本郵船の配当が引き続き高水準のまま推移するかは、紅海情勢や代替航路の利用状況などによって左右されるでしょう。

配当が高い理由③-2【2026年3月】ホルムズ海峡封鎖

※2026年3月3日時点の最新情報

2026年2月28日、米国とイスラエルがイラン全土に対し軍事攻撃を実施。これを受けてイラン革命防衛隊は「ホルムズ海峡をいかなる船舶も通過することは認められない」と無線で通告し、事実上の封鎖状態となりました。

日本郵船、商船三井、川崎汽船の海運大手3社は、3月1日までにホルムズ海峡およびペルシャ湾内の航行を停止。日本船主協会によると、ペルシャ湾内では石油タンカーなどの日本関係船40隻超が待機を余儀なくされています。

ホルムズ海峡は世界の原油輸送量の約20%が通過する要衝であり、日本は原油の9割以上を中東から輸入し、その7割超がホルムズ海峡を経由しています。

ホルムズ海峡封鎖が海運株に与える影響

| 影響項目 | 内容 | 株価への影響 |

|---|---|---|

| 運賃上昇 | 船舶不足・迂回ルートによりコンテナ運賃・タンカー運賃が急騰 | プラス要因 |

| LNG・原油輸送停止 | 日本郵船のエネルギー関連輸送に直接影響 | リスク要因 |

| 地政学リスクプレミアム | 紅海に続く新たなリスク海域の出現で海運株全体に注目 | プラス要因 |

| 長期化リスク | 封鎖が長期化すれば世界経済減速→荷動き減少の懸念 | リスク要因 |

直近の株価動向(2026年3月2日時点)

ホルムズ海峡封鎖の報道を受け、日本郵船の株価は3月2日に前営業日比4%高の5,599円となりました。商船三井は同4%高の6,049円で2007年11月以来約18年ぶりの高値を更新、川崎汽船も同6%高と、海運株全体が買われる展開となっています。

これは紅海情勢(フーシ派による攻撃)と同様、航路の混乱→船舶不足→運賃上昇→海運会社の収益改善という連想が働いているためです。

今後の注目ポイント

- 封鎖の期間

短期収束なら株価は利益確定売りで調整、長期化なら運賃上昇継続で上値余地 - 原油・LNG価格の動向

エネルギー価格急騰は日本郵船のタンカー・LNG船事業にプラス - 代替ルートの確保

喜望峰経由などの迂回が常態化すれば、紅海情勢と同様に運賃高止まりの可能性 - 日本のエネルギー安全保障

日本の原油輸入の約74%がホルムズ海峡経由。長期化すれば国内景気への悪影響も

野村総合研究所の試算では、ホルムズ海峡が完全封鎖され長期化した場合、日本の実質GDPは1年間で0.65%押し下げられ、物価は1.14%上昇するとされています。投資判断の際は、封鎖の長期化リスクと短期収束シナリオの両面を考慮する必要があります。

配当が高い理由④パナマ運河干ばつ

パナマ運河は2023年から続く深刻な干ばつの影響で、水位の低下に伴い通航制限措置を実施。

この影響によって、コンテナ船を含む大型船舶の運航に支障が生じ、海運業界全体の輸送が制約を受けました。

代替ルートへの変更をした結果、世界的に輸送コストが上昇し、海運企業の収益を押し上げる要因となりました。

なお、現在は通航隻数制限措置が撤廃され、ほぼ通常のオペレーションが再開されています。

しかし、日本郵船は干ばつがもたらした一時的な運賃高騰の恩恵を受けており、結果として高い配当となっています。

配当が高い理由⑤東海岸とメキシコ湾岸で始まった大規模スト

2024年10月、米国東海岸およびメキシコ湾岸の港湾労働者による大規模ストライキが発生しました。

この大規模ストライキにより港湾の運営は3日間にわたり停止し、物流の混乱に伴って貨物の滞留や輸送コストは上昇。

その後、懸念されていた2025年1月の第2回ストライキは回避されましたが、業界内では依然として労働交渉の行方が注視されているのが現状です。

こうした状況の中、日本郵船を含む海運各社は荷主からの需給を背景に収益を伸ばしたことも、高配当の一因と考えられています

配当が高い理由⑥自社株買いを強化

日本郵船は自社株買いを積極的に実施しています。

2023年度から2024年度にかけて、総額2,000億円規模の自社株取得を行う計画を発表しました。

さらに、2024年5月には上限1,000億円の自社株買いを決議し、同年11月にはその上限を1,300億円に引き上げています。

これらの自社株買いにより、発行済み株式数が減少して1株当たりの利益や配当が増加することで、株主への還元が強化される流れです。

配当が高い理由⑦株価の上昇

一般的に、企業の配当額が増えることで株主の利益が拡大し、その影響で株価が上昇するという「配当→株価」の関係が形成されます。

特に、日本郵船の株価は過去数年にわたり安定的に上昇しており、この上昇トレンドが間接的に配当の原資を増やす結果を招いているのが現状です。

株価が上がると、企業の時価総額が増え、資金調達の余裕も生まれます。

その結果、配当の支払い能力が向上し、より高い配当で株主に還元できるのです。

日本郵船の配当利回り・配当性向【川崎汽船・三井商船と比較】

日本の海運大手である商船三井、日本郵船、川崎汽船の3社は、株主への利益還元を強化する動きを見せています。

これは、3社が共同で出資するコンテナ船会社「ONE」の業績が好調であることが背景です。

中東の情勢悪化により、紅海を避けて喜望峰を経由するルートが定着し、輸送に時間がかかる分だけ運賃が高く保たれており、さらにはアメリカの個人消費も堅調なため船の需要が増えています。

| 企業名 | 配当利回り | 配当性向 |

|---|---|---|

| 日本郵船 | 6.69% | 29.9% |

| 商船三井 | 6.80% | 30.4% |

| 川崎汽船 | 5.54% | 57.4% |

日本郵船は、減益が見込まれる2026年3月期でもなるべく減配を避けたい考えを示し、場合によっては配当性向が30%を超える可能性もあると述べています。

配当利回りは6.69%と高い配当水準となっています。

商船三井も、2027年3月期から配当性向の目標を現行の30%から40%程度へと引き上げる方針です。

また、商船三井は約20年ぶりとなる1,000億円規模の自社株買いも発表しました。

配当利回りは、6.80%。

川崎汽船は、今期の配当を100円に引き上げ、900億円の自社株買いも実施します。

明珍社長は、資本効率を改善して自己資本利益率(ROE)を10%以上に保つ方針を述べました。

配当利回りは、5.54%。

日本郵船の配当利回りおよび配当性向を各社比較してみると、配当利回りは高い水準、配当性向は低い水準となっていることが分かります。

日本郵船の配当はいつまで高い?今後減配や増配の可能性は?

海運株は業績が市況に大きく左右されるため、配当や株価の安定性に不安を感じる方も多いでしょう。市況に左右されず安定収益を得たい方は、固定年利12%のハイクアもご検討ください。

日本郵船の配当には減配のリスクがあるものの、現時点では依然として高水準を維持する可能性が高いと考えられます。

その理由として、足元の業績や財務体質が良好であることが挙げられます。

一方で、外部環境の変化や市況の悪化によって、今後の配当方針に影響が出る可能性も否定できません。

この章では、日本郵船の配当が高水準とされる背景にある好材料と、減配リスクとして懸念される要因について、解説していきます。

好材料①海外情勢の悪化

【2026年3月追記】

紅海問題に続き、2026年2月28日にはホルムズ海峡も事実上封鎖される事態となりました。日本郵船の株価は3月2日に前営業日比4%高となり、海運株全体が上昇。詳細はこちらをご覧ください。

海外情勢の悪化は、海運業にとってむしろ好材料となる可能性があります。

これは、紅海問題やロ・ウクライナ戦争などのような海外情勢の悪化の影響で航海ルートが制限されることによるものです。

このような状況では、代替ルートが必要となり、既存のルートよりも距離が延びるため、船の需要が増加します。

その結果、現行の船数では稼働できる船が足りず、実質的に船の供給が減少。この供給不足が船賃の上昇を招き、海運業界にとっては利益拡大を意味します。

利益が拡大することで、企業の配当安定性にもプラスの影響が及ぶのです。

また、大規模なストライキなどが発生すると、港湾の混乱により労働力が不足し、実質的な供給が減少。

この状況では、荷主は納期を守るために、何が何でも荷物を届けてもらいたいと考えるため、需要は増加します。

結果として、海運各社は利用料を引き上げることができ、利益拡大に繋がります。

このような流れでも、配当の安定化が期待できるでしょう。

海運業においては、海外情勢の悪化が一部好材料として作用する場合が多いことを理解することが重要です。

好材料②自社株買いの強化

日本郵船は自社株買いを強化する方針を示しており、株主還元に直結しています。

自社株買いは株式の流通量を減少させるため、株主一人当たりの利益が向上する可能性が高く、投資家にとってはプラスな要素となります。

また、市場からの信頼を高め、株価の安定化にもつながるため、配当維持・増配の土台を支える重要な要因となるでしょう。

自社株買いが継続される限り、日本郵船の配当水準を支える要素として注目されるでしょう。

好材料③脱・海運

日本郵船は、長年の競争を経て新たな経営方針を打ち出しています。

特に注目すべきは、約1.2兆円規模の投資計画です。

その中で、日本郵船は物流分野への投資に力を入れており、1,400億円を投じてM&A(企業の合併・買収)を進める予定です。

この戦略は、海運業界の競争力を強化するための重要な施策といえます。

また、日本郵船は「脱・海運」の方向性を掲げています。

これは、効率化を目指し、従来の海運業に依存しない新たな事業領域への投資を加速するものです。

海外の海運企業が専業化を進める中で、日本郵船は自社の強みを活かして多角化を図ろうとしており、今後の成長が期待されています。

今後、日本郵船の経営戦略次第では、配当などの株主還元にも大きな変動がある可能性があります。

投資家にとっては、この動向が注目されるべきポイントとなるでしょう。

悪材料①供給過多になる可能性

海運業界において供給過多が進行すれば、海運業界を始め、日本郵船の配当にも影響を与えるリスクがあります。

供給過多は、世界的な船舶供給量の増加によるもので、特にコンテナ船の需要拡大が過剰供給を引き起こす要因となります。

2020年以降、急激な物流需要の増加により運航船数が急増しましたが、今後は需要が安定し、過剰供給の問題が顕在化する可能性が高いです。

供給過多によって運賃が下がり、業界全体の収益性が低下するリスクが高まります。

供給過多が続くと、日本郵船の利益も減少し、配当の減少が懸念されるでしょう。

加えて、競争激化が進めば、価格を引き下げざるを得なくなり、利益率が圧迫されることが予想されます。

こうした中で、日本郵船が高い配当を維持するためには、供給過多の影響を最小限に抑える対策が重要です。

悪材料②景気悪化のリスク

2025年の景気には、米国や中国の政策動向が大きな影響を与え、特に米国の保護主義的な政策が懸念材料となります。

高金利の長期化や米国内製造業の強化策が他国経済に与える影響も無視できません。

また、世界経済は不確実性を抱えつつ成長し、地域ごとの格差が広がる可能性が高まっています。

日本経済にもこれらの外的要因が波及し、景気回復には慎重な対応が求められるでしょう。

海運株は「上がるときは大きく、下がるときも大きい」のが特徴。値動きに振り回されず資産を増やしたいなら、固定年利12%で着実にリターンが得られる「ハイクア」をポートフォリオに加えるのも一つの選択肢です。

固定年利12%・ハイクアの詳細を見る

日本郵船株(海運株)は買い時?売り時?ホールド?

日本郵船株(海運株)の今後に注目が集まっていますが、株価の動向を予測することは難しいものです。

以下の見出しでは、買い時、売り時、ホールドの判断基準について詳しく解説します。

購入検討中:配当・株価ともに高い不透明感・購入には慎重な判断を

日本郵船株を購入する際のポイントは「配当」と「株価の不透明感」です。

海運業界は常に世界経済や貿易状況に大きく影響されるため、購入を渋る方も多いです。

まず、日本郵船は安定した高い配当を出しています。

海運業界は景気に左右されやすいものの、ここ数年は国際貿易の回復などの影響を受けています。

しかし、この高い配当が今後も続くかどうかは不透明であり、海運業界特有のリスクに備えなければなりません。

日本郵船の株価についても、不確実な要素が多く見受けられます。

特に、世界的な経済動向や貿易の変化、燃料価格の上昇などが影響を与えるため、業績に直接的な影響を与える可能性があります。

これらのリスク要因に加え、海運業界の競争激化も影響を及ぼすことが考えられるでしょう。

そのため、株価は最近、上昇と下降を繰り返しており、購入タイミングを慎重に見極めることが重要です。

しかし日本郵船は、PER:4.64倍、PBR:0.70倍(2025年4月)とともに割安と判断できるため、購入の判断材料の一つとしてみてはいかがでしょうか。

PER・PBRとは?

PERは、株価を1株当たりの純利益で割った値で、企業の収益力に対する株価の水準を示します。

一般的に、PERが高いほど株価は割高、低いほど割安と判断されます。

日本の上場企業全体ではPERが15倍程度が一つの目安とされていますが、業種や市場によって異なるため、同業他社との比較が重要です。

PBRは、株価を1株当たりの純資産で割った値で、企業の純資産に対する株価の水準を示します。

PBRが1倍未満の場合、株価が純資産よりも低く評価されているとされ、割安と判断されるのが一般的です。

ただし、PBRも業種や企業の特性によって異なるため、単独での判断は避け、他の指標と併せて分析することが推奨されます。

日本郵船は、東京証券取引所のプライム市場に上場しており、海運業に分類されます。

プライム市場全体の単純PERは約16.2倍、PBRは約1.2倍とされている一方で、海運業の単純PERは約7.4倍、PBRは約0.8倍であり、業種全体として市場平均よりも低い水準です。(日本取引所グループ・2025年3月時点)

日本郵船のPERは4.64倍、PBRは0.70倍(2025年4月)ですから、相対的に割安であると判断できますね。

ただし、これらの指標だけで投資判断を下すのではなく、企業の業績や市場環境なども総合的に考慮することが重要です。

現時点では、海運株の購入は「様子見」が望ましいでしょう。

特に海運市場では、供給過剰の問題や燃料費の変動といった外的要因が株価に大きな影響を与える可能性があります。

これらの動向は、「バルチック海運指数」や「SCFI・CCFI」といった運賃指標に反映されやすく、実際にコンテナ運賃指数の上昇は海運株の上昇につながる傾向が見られます。

そのため、これらの指標を定期的にチェックしながら、市場の動きを慎重に見極めて購入のタイミングを判断することが重要です。

保有中:含み益があるうちに売るのも手

日本郵船株を既に保有中の方は「売るべきか、ホールドすべきか」が迷うところだと思います。

特に含み益がある場合、今後の市場の動向を予測してどのタイミングで利確するかは非常に重要です。

日本郵船の株価は、直近の高値からやや下落傾向にあります。

これにより、購入時期によっては含み損が生じている投資家もいると考えられます。

過去の株価推移や今後の成長要因を踏まえると、再び上昇に転じる可能性も期待されますが、市場の先行きを正確に予測するのは難しいのが現実です。

そうした中で、含み益があるうちに売却する判断も一つの有効な選択肢といえるでしょう。

一方で、日本郵船は高配当株としても知られており、長期保有による配当収入や株主優待を受け取りつつ、次の株価上昇を待つという戦略も検討の余地があります。

しかし、過去の実績だけで判断するのは注意が必要です。

含み益が出ている段階で売るかどうか・今後も保有して次の株価上昇を待つかどうかは、リスク許容度や今後の市場予測によって決めると良いでしょう。

日本郵船の基本情報

ではここで改めて、日本郵船の基本情報についてチェックしていきます。

日本郵船の会社概要

| 会社名 | 日本郵船株式会社 |

|---|---|

| 資本金 | 約1,443億円 |

| 発行可能株式総数 | 約8億9,500万株 |

| 発行済株式総数 | 4億6,100万株 |

| 時価総額 | 約2兆1,377億円 |

| 配当利回り予想 | 6.69% |

| 1株当たりの配当予想 | 310円 |

| PER(連結) | 4,64倍 |

| PBR(連結) | 0.70倍 |

| 株価 | 4,637円 |

引用:日本郵船株式会社、Yahoo!ファイナンス

日本郵船は、海運業の大手の一つです。

特に近年は、コンテナ船部門やエネルギー事業、グリーンビジネスの進展が収益を大きく上げています。

2025年3月期第3四半期の経常利益は4,364億円に達しています。

年間の配当金予想は、1株当たり310円(6.69%:2025年4月時点)と海運業の中でも高い配当利回りです。

海運大手3社(日本郵船・商船三井・川崎汽船)の1つ

日本郵船は、商船三井や川崎汽船といった大手企業と並ぶ海運業界の代表格です。

これらは「海運大手3社」として広く認識されています。

日本郵船、商船三井、川崎汽船の3社は、日本国内だけでなく海外における海上輸送でも大きなシェアを持っており、それぞれの独自の強みが特徴です。

| 日本郵船 | 商船三井 | 川崎汽船 |

|---|---|---|

| 自動車船とLNG輸送に強み。 子会社「郵船ロジスティクス」を通じた物流ネットワークも展開。 | バルク船(鉄鉱石・石炭など)とエネルギー輸送に注力。 FPSOなど海洋事業の展開も。 | 自動車船とドライバルク輸送に特化。 環境対応型の新造船導入が進む。 |

日本郵船の売上高に占める海運事業の比率は、2023年度で「不定期専用船事業」が約52%と、半数以上を占めていました。(不定期専用船事業は、「自動車事業」「ドライバルク事業」「エネルギー事業」に分割しています)

なお、2023年度の日本郵船の事業セグメント別売上高構成比率は、以下の通りです。

- 定期船:8.0%

- 航空輸送:6.7%

- 物流:29.4%

- 自動車:20.5%

- ドライバルク:24.0%

- エネルギー:7.2%

- その他:9.3%

このように、日本郵船は世界最大規模の海上輸送を担っています。

日本郵船は海運業界の大手企業であるだけでなく、航空輸送や物流サービス、ターミナル運営、さらには不動産事業や自動車専用船の運航など、さまざまな分野にも事業を展開。

これらの多角的な取り組みによって経営の安定性を高めており、今後も国内外での需要拡大に対応しながら、さらなる成長と発展が期待されています。

日本郵船の業績推移

| 決算年度 | 売上高(億円) | 経常利益(億円) | 当期純利益(億円) |

|---|---|---|---|

| 2019年度 | 16,683 | 444 | 311 |

| 2020年度 | 16,084 | 2,153 | 1,392 |

| 2021年度 | 22,807 | 10,031 | 10,091 |

| 2022年度 | 26,160 | 11,097 | 10,125 |

| 2023年度 | 23,872 | 2,613 | 2,286 |

引用:日本郵船株式会社

上記の表からも分かるように、日本郵船の業績は2021年度以降、大きく成長しました。

特に2021年度から2022年度にかけては、世界的なコンテナ需要の高まりと運賃の上昇を背景に、売上高と利益の両面で過去最高水準を記録しています。

この急成長の主因は、コンテナ船合弁会社「ONE(Ocean Network Express)」の業績好調によるものです。

しかし、2023年度には一転して減収減益となりました。

これは、コロナ禍による特需の反動や運賃の正常化が進んだことが背景にあります。

ただし、同年度も2,000億円超の純利益を確保しており、依然として高水準の利益体質を維持しているといえるでしょう。

2024年度については、市況の安定化とグループ全体の経営効率化の進展により、引き続き安定した収益が期待されています。

ONEの利益貢献は今後も続くとみられ、事業の柱としての存在感は一層高まっています。

市場の変動や環境規制を見据えつつ、今後も成長を維持するための戦略が進められるでしょう。

日本郵船の配当・株主優待

日本郵船の2024年度第3四半期決算発表(2025年2月開催)では、期末配当が前回予想の130円から50円引き上げられる形で、年間配当金が310円に決定したことが発表されました。

この発表により配当利回りは6.69%となり、海運業界の中でも高い配当額を誇ります。

| 企業名 | 配当利回り |

|---|---|

| 日本郵船 | 6.69% |

| 商船三井 | 6.80% |

| 川崎汽船 | 5.54% |

なお、期末配当金の決算は3月末に行われ、支払いは5月から6月にかけて行われる予定です。

中間配当については、9月末に決算が行われ、支払いは11月から12月にかけて行われます。

また日本郵船は、株主優待として「飛鳥クルーズ」の優待制度が提供されています。

日本郵船の株主優待の条件は、以下を参照ください。

| 優待対象の株主 | 決算期(3月31日)時点で100株以上保有の株主 |

|---|---|

| 優待割引券の送付枚数 | 100株以上1,500株未満:3枚 |

| 1,500株以上3,000株未満:6枚 | |

| 3,000株以上:10枚 | |

| 優待送付時期 | 6月の定時株主総会後 |

| 優待内容 | 優待割引券1枚につき1クルーズ1名様10%の割引 |

※2025年4月時点の情報

引用:日本郵船株式会社

日本郵船の株主優待をもらうための最低投資金額は、100株:455,000円です。

また、優待割引券を10枚もらうには、3,000株以上:136万5,000円を保有していることが条件となります。(2025年4月時点の株価4,550円を参考)

年に1回、飛鳥クルーズで利用できる割引券がもらえるので、興味のある方はぜひ購入してみてください。

日本郵船銘柄を保有する株主の評判・評価

日本郵船銘柄を保有している株主の評判や評価は、株主にとって重要な指標です。

今後の株価や経営戦略を踏まえ、実際の株主の意見や評価を以下で紹介します。

Yahoo知恵袋での評判・評価

「日本郵船は買いなのか?」という質問について、Yahoo知恵袋では多くの投資家が冷静に判断しているという印象を受けます。

この株は絶対買ってはいけません。船会社は市況産業と言って、業績がめちゃくちゃ良くなったり、ボロボロになったりを繰り返します。今回は棚からぼたもちでコロナで船賃が5-6倍になり、利益が20倍になり、配当も20倍になりました。しかし、船賃はすでに去年の夏場から急落して元の値段ですから、利益も配当も元の水準に戻ります。あなたと同じように配当に目が眩んだ人が買っているので今は高いですが、今月のどこかでは天井をつけて、もはや向こう10年以上は今の株価になることはないでしょう。

株のことなんかしらなくても、配当利回りが14%で、リスクが小さいことはあり得ないっていう一般世間の常識に照らしても、これはおかしいって考えるようじゃないと、株の世界では生きていけません。まあ、何も知らずに買ってしまうより、ここで聞いただけマシかもしれませんが。(2023年3月)

ここ数年で爆上げしたのはコロナ特需による影響でコロナが終息してからは一気に業績は落ちました。

海運と言うのは十数年に一度バブルがありますが不況続きの市況産業で先を予測することは不可能です。

ただコロナバブルで財務体質を改善し潤沢な余剰資金がありますし、下限配当も定めています。

おそらく短期間の売買で利益を得たいのでしょうが、こればっかりは博打ですので何とも言えません。株価がさらに急騰する可能性もあれば暴落する可能性もあります。

中長期視点で保有し、配当をコツコツもらいたいというのであれば悪くはない銘柄です。(2024年7月)

「日本郵船や商船三井がなぜ2020年以降に株価が高騰したのか?」という質問には、以下のような回答がありました。

単に業績がボロボロだった。コロナになって、クルーズ船の話でもわかるように、船でコロナが発生するとみんな船を降りられない。また、船員から感染るので、港で働く人も足りなくなった。そして、海上に船が停滞したので、船が足らず、船賃が5-6倍になった。コスト変わらずに売り上げが5-6倍になって利益は10倍になった。だから株価暴騰したが、すでに元の値段ーに向かっているので、やがて遠い将来には元の株価まで戻ることも。(2023年10月)

当然配当落ち分は下がるって考えておきましょう。株式投資で誰でも儲かる状態があるって考えることはやめましょう。

ディズニークルーズなんてほとんど業績寄与はないのでそういうつまらないことは考えない方が身のためです。

要は長期的には海運市況が下がるか上がるかですが、短期的な話であれば、まさにランダムに動くのが株ですので、それは丁半博打のつもりで挑んでください。(2025年5月)

上記は数年前の回答ですが、日本郵船を「買い」だと意見している方が少ない印象でした。

2021年以降の海運株ブームは、先述のコロナウイルスによる巣籠もり需要が影響しているものであると冷静に判断しているのでしょう。

このように、一時的に高騰している株に関しては、「なぜ高騰しているのか?」「今後株価が下落していくかもしれない」と常に考えリスクヘッジするのが賢明でしょう。

Yahooファイナンス掲示板での評判・評価

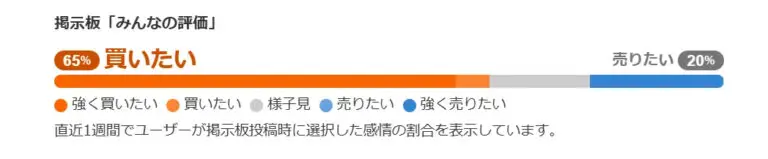

Yahooファイナンス掲示板では、Yahoo知恵袋と打って変わって肯定的な意見が多い印象です。

また、Yahooファイナンス掲示板での日本郵船の評価では、買いたい:65%、売りたい:20%と「買い」が優勢とも見て取れます。

引用:Yahooファイナンス

まずは、過半数を占める「買い」の評判から見ていきましょう。

いろんなショックがあっても株価が戻らなかった事はありません。持っていれば必ず元通りになります。(2025年4月)

配当落ちの5100で売って4800くらいで買い戻そうと思ってたら想定外の大幅下落

こんなに早く買い戻しのチャンスが来るとはね

チャート見ればどこも3空落ち

明日以降反発してくると見たわ✌️(2025年4月)

買った!!やっぱりどう考えてもこの配当はおいしすぎる(2025年4月)

やはり、直近の下落は買いチャンスと判断している投資家が多かったです。

では、一方で買いに否定的な意見も見ていきましょう。

配当貰う為に保有してましたが、配当以上の下がりでこの下がり方まだ止まらなそうな気します。

この下がりで全体で持っていた株の含み益が140万も減ってしまいました。

やはり欲をかかずに20%位の利益が出たら利確する事が必要と改めて感じています。(2025年4月)

9日から関税が発動される…

米国民の反応を冷静に見ることが重要だと思う…

関税分の25%がモノの値段に転嫁される…何を買うにしても25%多くお金を支払わなければ売ってもらえない…

再び小売り店からの窃盗事件が多発するだろう…米国での犯罪が多発する無法国家となるように思える…

世界各国に対して関税政策を推し進めているのだから…日本だけが抜け駆けすることを許されないかもしれない…米国がギブアップするのを待たなければならないかもしれない…(2025年4月)

直近では、アメリカのトランプ大統領の関税によって日経平均株価を始めとする多くの業界で下落が続いています。

それに伴い日本郵船も下落トレンドとなっています。

しかし、依然として日本郵船は配当が高い株なので、今後の自社株買いにも注目です。

Xでの評判・評価

Xでは個人的な損益報告や飛鳥3の話題で持ち切りで、日本郵船株を保有することで得られるメリットやデメリットなどに関する話題はあまりありませんでした。

日本郵船の弱点を補う運用先

日本郵船は高配当銘柄として人気ですが、単独では以下の課題があります。

- 配当が業績連動

減配リスクがあり、安定収入として計算しにくい - 株価変動が大きい

海運市況・為替・地政学リスクで年間20〜30%の変動は珍しくない - 市況依存のリターン

運賃・為替・紅海やホルムズ海峡の地政学リスク次第で業績が大きく振れる

そこで、日本郵船の「高配当」を活かしながら弱点を補える分散投資先を2社ご紹介します。

どちらも市場全体の上げ下げに左右されにくい「絶対収益追求型」の運用で、海運株との相性が良い投資先です。

- ハイクアインターナショナル

固定年利12%で価格変動なし。年4回の配当で定期的なキャッシュフローを確保 - アクション

バリュー株・債券・不動産など幅広い資産に分散し、市況に左右されにくい安定運用を実現。過去実績年利17.35%

市場に左右されない運用なら「オルタナティブ投資」がおすすめ

近年、株式や債券のような伝統資産だけでは資産形成計画に不安を感じる方が増えています。

そこで注目されているのが「オルタナティブ投資」です。

オルタナティブ投資とは、プライベートデット、ヘッジファンド、不動産、コモディティ(商品)など、株式や債券といった伝統的資産クラス以外の投資対象のことです。

これらは市場の変動に左右されにくく、分散投資によるリスク低減や高いリターンを期待できる点が魅力とされています。

オルタナティブ投資の中でもおすすめなのが、以下の収益性や安定性で評価されている厳選ファンドです。

詳しく見ていきます。

ハイクア・インターナショナル|企業融資で年利12%固定の安定感

| 運用会社 | ハイクアインターナショナル |

|---|---|

| 代表社員 | 梁秀徹 |

| 本社所在地 | 〒581-0016 大阪府八尾市八尾木北1-44 |

| 設立 | 2023年 |

| 利回り | 年間12%(固定) |

| 最低投資額 | 500万円 |

| 実際の利益 | 500万円投資した場合 ・3ヶ月に1度15万円の配当 ・年間で60万円の配当 |

| 利益の受取方法 | ・3ヶ月に1回配当金として受け取る ・配当金を再投資して元本を増やす |

| 資料請求・相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 運用手法 | SAKUKO VIETNAMへの事業融資 ※設立:2011年 |

| 問い合わせ | 公式サイト |

ハイクアインターナショナル(以下、ハイクア社)は「プライベートデット」です。

プライベートデットとは非上場企業や成長企業などに対して直接貸し付けを行うファンドのことで、ハイクア社へ出資をする投資家は間接的に事業融資を実施することとなります。

ハイクア社を通じて事業融資を行うのはベトナムの「SAKUKO VIETNAM(以下、サクコ社)」。

サクコ社はベトナムで2011年に設立された企業で、ホテル2店舗、日本製品専門店35店舗、スイーツ店11店を主に展開中。

今後もスーパーマーケット事業・レストラン事業・ドラッグストア事業などの事業を展開予定です。

株式や債券、投資信託やヘッジファンドなどの価格変動が運用益に直接影響する金融資産とは異なり、ハイクア社は事業融資により得られる貸付金利子が投資家への配当原資となるため低リスク。

にもかかわらず年間12%(固定)の配当を期待できるので、低リスク・高リターンが期待できる運用先なのです。

お問い合わせ・資料請求は無料なので、気になる方は以下公式サイトより是非お問い合わせください。

\リスクも含めて納得いくまで質問できる/

アクション|分散投資で市場変動に左右されずに高利回りを目指す

| 運用会社 | アクション合同会社 |

|---|---|

| 代表者 | 古橋弘光 |

| 本社所在地 | 〒105-0001 東京都港区虎ノ門5丁目13−1 虎ノ門40MTビル 7階 |

| 設立 | 2023年 |

| 利回り | 17.35%(前年度実績) |

| 最低投資額 | 500万円 |

| 運用手法・対象 | ・事業への直接投資 ・Web3 ・ファイナンス |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 問い合わせ | アクション |

アクションは、2023年に設立された日本の新興ヘッジファンドです。

代表社員の古橋弘光氏は、約30年にわたる金融業界での経験を持ち、同社の運用責任者も務めています。

年間15%以上のリターン獲得を目指しており、2024年度(2024年7月~2025年6月)の運用実績は+17.35%を記録。投資家からの注目を集めています。

事業投資やファクタリング、Web3関連事業など、多岐にわたる分野への分散投資を行い、リスクヘッジと高利回りの両立を図っています。

以下の公式サイトから問い合わせが可能です。

GFマネジメント|攻めの投資で高利回りを目指す

| 運用会社 | GF Management合同会社 |

|---|---|

| 代表者 | 田尻 光太朗 |

| 本社所在地 | 東京都千代田区麹町4丁目5-20 |

| 設立 | 2023年 |

| 平均利回り | 年平均29% ※ファンドマネージャーの運用成績 |

| 最低投資額 | 1,000万円 ※500万円から相談可能 |

| 運用手法 | 大型日本株でポートフォリオを形成 |

| 主な投資先 | 大型日本株 |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 公式サイト | GFマネジメント |

GFマネジメントも2023年に設立された新進気鋭のヘッジファンドです。

独自の投資戦略「J-Prime戦略」を駆使し、市場規模の大きさ・成長の底堅さ・リターン創出力の強さのどれにも該当する企業「J-Primeユニバース」へ集中投資を実施。

高利回りを目指し、マーケットの動向に応じた柔軟な投資戦略を展開しています。

また同時に1銘柄の配分を全体の10%に制限する、株価は一時的に上昇しているものの、企業の本質的な価値や財務状況が改善していない「テーマ株」は投資候補から除外するなどといったリスクヘッジを行うのも「J-Prime戦略」の特徴。

リスクを管理しながら収益の最大化を目指します。

比較的攻めの運用で高いプラスリターンを目指しつつ、マイナスリターンは徹底したリスクヘッジで最小限にとどめてほしいとお考えの方におすすめ。

詳細については以下の公式サイトから問い合わせが可能です。

サンジョイグローバル|海外保険で安定運用・老後対策

「サンジョイグローバル」はサンライフ香港が提供する保険商品で、安定した運用を重視する貯蓄型保険。

特に老後の資産形成をサポートする選択肢として注目されています。

米ドルやカナダドル、人民元など複数の通貨からプランを選択できるため、為替リスクを回避しつつ柔軟な運用が可能です。

契約から3年目以降は通貨変更ができるオプションもあり、急激な為替の変動に対応できます。

また、最大2名の被保険者を設定できるため、被保険者の死亡による不本意な死亡保障の払い出しと契約終了を回避することが可能です。

さらに、10年目以降はバリューロックインオプションを活用することで、運用資産の10~50%を安全な口座に移し、サンライフが支払う金利収入を得ながら市場の不安定さから資産を守れます。

これら機能がありながら、契約条件にもよりますが数年~数十年で元本を回収できるような高い返戻率があるのが魅力的です。

サンジョイグローバルへの投資をお考えの方は、仲介業者「ボーダーレスグループ」からお問い合わせください。

「日本郵船の配当はなぜ高いのか?」に関連してよくある質問

本記事の最後に、「日本郵船の配当はなぜ高いのか?」に関連してよくある質問について回答していきます。

2026年2月28日、米国とイスラエルによるイラン攻撃を受け、ホルムズ海峡が事実上封鎖されました。日本郵船は3月1日までにホルムズ海峡およびペルシャ湾内の航行を停止。日本船主協会によると、ペルシャ湾内では石油タンカーなどの日本関係船40隻超が待機を余儀なくされています。

この影響で3月2日の株価は前営業日比4%高の5,599円となり、海運株全体が上昇しました。紅海に続く新たな地政学リスクの発生により、今後の運賃動向と株価への影響が注目されています。

日本郵船は「配当利回りランキング」で何位にランクインしますか?

2025年1月に野村證券のNISA「成長投資枠」で買われた高配当株人気ランキングでは、日本郵船は11位にランクインしています。

競合他社の商船三井は5位、川崎汽船は13位と海運大手3社は、依然として上位を占めています。

では、2025年2月においても同様に見ていきましょう。

2025年2月では、日本郵船・川崎汽船は上位20位にランクインしていません。

なお、商船三井は順位を下げ、16位にランクインしています。

2月では、有名投資家のウォーレン・バフェット氏が日本商社への追加投資を発表したことで商社株が大きく買われました。

その結果、海運株は投資家の視野から外れ、ランキング圏外(20位未満)となったと考えられます。

また、海運業に絞った配当利回りランキングでは、日本郵船は第2位に入っています。

日本郵船の配当利回りは6.69%と海運業界の中でもかなり高く、上位にランクインしています。

日本郵船は長い歴史を持つ大手の海運会社で、景気の波に左右されることもありますが、高い配当利回りを出しているのが特徴です。

そのため、配当金を重視して投資をする人たちからも注目されています。

日本郵船の最新のニュースを教えてください

以下は日本郵船の最新のニュースです。

日本郵船グループの郵船クルーズは、2025年7月20日に新しいクルーズ船「飛鳥Ⅲ(あすかスリー)」を就航させると発表しました。

これは1991年の初代「飛鳥」以来、34年ぶりの新造船です。

現在運航中の「飛鳥Ⅱ」とあわせて2隻体制となり、さまざまな旅行スタイルに対応できるようになります。

「飛鳥Ⅲ」は横浜から北海道へ向かう航路を皮切りに運航を開始し、より広くて快適な客室、6つのレストラン、展望サウナや露天風呂つきの大浴場など、上質なサービスが特徴です。

また、日本人向けサービスを大切にしながらも、英語案内を取り入れて外国人観光客にも対応しています。

郵船クルーズは、これからのクルーズ人口拡大に向けて、富裕層だけでなく若い世代にもアプローチしていく方針です。

さらに日本郵船は、液化天然ガス(LNG)を運ぶための特別な船「LNG船」の数を2028年度までに最大で3割増やし、120隻にする計画を発表しました。

LNGとは天然ガスを冷やして液体にしたもので、体積が小さくなるため、多くの天然ガスを輸送するのに便利なガスです。

特に島国日本のようにパイプでガスを送ることができない国では、船での輸送がとても重要です。

世界ではLNGの需要がどんどん増えており、特に環境へのやさしさから注目されています。

日本郵船はこれに対応するため、LNGを輸送するために設計されたタンカー「LNG船」を新たに建造することを決定しました。

1隻つくるのに約300億円から400億円もかかるため、海外の企業と協力しながら進めています。

全部で2,500億円から3,000億円の投資を予定しているとのこと。

また、アメリカからのLNGの輸出が増える可能性もあり、今後さらにLNGが安く安定して手に入ると期待されています。

日本郵船は、欧州最大手のCTV運航船社であるスウェーデンのNorthern Offshore Group AB(NOG)の過半数株式を取得しました。

CTV船は、洋上風力発電設備の作業員や資材を輸送する専用船で、特に欧州市場では需要が高まっています。

この買収により、日本郵船は欧州市場への参入を果たし、洋上風力発電分野での競争力を強化することを目指しています。

NOGは、欧米における豊富な運航実績とノウハウを活かし、今後の成長が期待されます。

日本郵船は2025年2月、2025年3月期の連結純利益予想を3,900億円から4,500億円(前年比96.8%増)に上方修正したことを発表しました。

10月から12月にかけてのコンテナ船事業における市況が予想を上回り、利益水準も良好。

また、航空運送事業では貨物需要が旺盛に推移しました。

さらに、鉄鉱石をはじめとする資源の輸送を手掛けるドライバルク事業でも、為替変動などの影響を受けて利益が増加。

業績見通しの上方修正に伴い、2025年3月期の期末配当予想も1株130円から180円に引き上げられました。

中間配当130円を加えると、年間配当は1株310円(前年実績は140円)を見込んでいます。

日本郵船株式を100株持っていたら配当金はいくらになりますか?

2025年4月時点の日本郵船の配当利回りは「6.69%」であり、株価は4763円ですので、100株保有していた場合は4,763円 × 100株 = 476,300円となります。

476,300円 × 6.69% = 31,864円となりますので、日本郵船株式を100株持っていた場合、年間で約31,864円の配当金が得られる計算になります。

日本郵船の株価は10倍になりましたか?

日本郵船の株価は2025年4月時点で4,763円で、10年前の2015年5月の終値は1,253円です。

よって、過去10年の成長率は約3.80倍であることが分かります。

ただし、日本郵船の上場来安値と上場来高値については以下の通り。

| 上場来高値 | 5,543円 (2024年10月) |

|---|---|

| 上場来安値 | 363.7円 (2020年3月) |

2020年3月~2024年10月の約7カ月の間に約15.24倍の成長があったことが分かりますね。

日本郵船の株価は今後どうなりますか?

日本郵船の配当が今後も高い水準を維持する可能性がある要因には、いくつかの好材料があります。

まず、海外情勢の悪化がむしろ海運業にとっては好材料となる可能性が高いです。

紅海問題やロシア・ウクライナ戦争などの影響により、従来の航路が制限されることがあるため、代替ルートの確保が必要です。

このような状況では、航路の距離が延び、船舶の需要が増加します。

実質的に供給が減少するため、船賃が上昇し、業界全体の利益拡大が期待されます。

利益の増加は、配当の安定化に貢献する可能性が高いです。

また、ストライキや港湾の混乱も供給を制限し、荷主の需要が高まるため、海運各社は運賃を引き上げることができ、利益拡大が期待されます。

このように、経済不安が必ずしも悪材料とはならず、むしろ業界にとってプラスに作用する場合もあることを理解することが重要です。

加えて、日本郵船は自社株買いを強化しています。

自社株買いにより株式の流通量が減少し、株主一人当たりの利益が増加するため、投資家にとってはポジティブな要因となります。

自社株買いが続く限り、株価が安定し、配当を維持または増配するための基盤が強化されるでしょう。

一方で、日本郵船の配当が下落する可能性がある要因として、供給過多のリスクが挙げられます。

世界的な船舶供給量が増加し、特にコンテナ船の過剰供給が業界全体に影響を与える可能性が高いです。

物流需要が安定し、供給過多が顕在化すると、運賃が下がり、業界全体の収益性が低下するリスクがあります。

供給過多が続けば、利益が減少し、それに伴い配当の減少が懸念されます。

競争が激化すれば、価格引き下げを余儀なくされ、利益率が圧迫される可能性が高いです。

また、景気の悪化も配当に悪影響を与える可能性があります。

特に米国や中国の政策動向が大きな影響を及ぼす中、高金利が長期化すれば、世界経済全体に不確実性が増し、景気の回復が遅れる可能性があります。

日本経済もその影響を受けるため、企業の収益性が低下し、配当水準が見直されるリスクに注意が必要です。

特に、外部経済の影響を受けやすい海運業界においては、景気悪化が直接的な影響を与えることがあります。

これらのリスクに対して、日本郵船がどのように対策を講じるかが、今後の配当の安定性に大きな影響を与えるでしょう。

【2026年3月追記】

ホルムズ海峡封鎖により、この傾向がさらに顕著になっています。日本郵船の株価は3月2日に前営業日比4%高となり、紅海問題と同様に「航路混乱→船舶不足→運賃上昇」の連想から海運株全体が買われる展開となりました。

まとめ

日本郵船は、業績好調に伴い高い配当利回りを維持していることで知られています。

川崎汽船や商船三井などの海運株と比較しても、上位にランクインするほど高い配当利回りの実績を誇ります。

日本郵船へ投資する際には、配当利回りや配当性向だけでなく、業界全体の動向や日本郵船の長期的な成長性を考慮することが大切です。

また、市場に左右されない運用を望む投資家には、「オルタナティブ投資」も選択肢の一つとして検討できます。

- 日本郵船の配当が高い理由は、紅海問題やホルムズ海峡封鎖などの地政学リスクによる運賃上昇

- 海運市況・為替・地政学で株価も配当も振れやすい

- 配当は業績連動で減配リスクあり。利回りだけで判断しない

- 値動きに耐えられない人はヘッジファンド等の安定運用も検討を

以下の記事ではオルタナティブ投資のおすすめ運用先ランキングに加え、オルタナティブ投資の詳しい解説もしていますので、是非ご参考にどうぞ。