- 2月28日:米国・イスラエルがイランを攻撃 → ホルムズ海峡が事実上封鎖

- 3月1日:海運大手3社が航行停止 → 運賃上昇期待で株価上昇

- 3月11日:商船三井のコンテナ船が損傷

- 3月12日:イランが封鎖継続を表明 → 緊張長期化懸念

- 3月中旬:トランプ大統領が攻撃延期発言 → 原油価格下落・株価調整

- 3月下旬:海峡通過報道を商船三井が否定 → 買い材料が後退

- 直近:商船三井の保有船に加え、3隻目の海峡通過も確認 → 完全封鎖ではなく最悪期脱出の現実性が高まる

- 直近:トランプ氏が「2週間の攻撃停止」で合意 → 地政学リスクが一時的に後退

- 直近:原油価格が急落 → 有事による運賃高騰期待が剥落し、海運株の下押し要因に

- 4月9日最新:イラン国営メディアがホルムズ海峡の再封鎖を報道 → イスラエルのレバノン攻撃への報復とされ、停戦合意への影響も懸念

現在の商船三井の株価は、地政学リスク・需給要因・株主還元思惑に加え、緊張緩和と軍事衝突リスクが同時に進行中。

海峡再封鎖報道などを受けて先行きの不透明感が強まる中、実態は回復しつつある一方で、将来不安が織り込まれる極めて不安定な相場となっています。

短期的にはニュース1つで方向が反転する「イベントドリブン相場」が継続しています。

商船三井(9104)の株価は、海上運賃・世界景気・為替・地政学リスクといった外部要因で動きやすく、上がる局面も下がる局面も理由がはっきり出やすい銘柄です。

そのため、「商船三井の株価は今後どうなる?」「10年後の株価はどうなる?」「株価が急落した理由は?」「買い時はいつ?」「配当はなぜ高い?累進配当は導入される?」「高配当だけど危険では?」といった不安や疑問を抱く投資家が多いのも事実。

この記事では商船三井(9104)について、過去〜直近の株価急落の理由を年度別に整理しつつ、「危険と言われる理由・リスク」「配当はなぜ高いのか」「今後の見通し・10年後の予想」「買い時・買うべきかの判断軸」まで、初心者にも分かるようにまとめます。

「危険=絶対に買ってはいけない」という意味ではなく、どんなリスクがあり、どの条件でリスクが上がる(または下がる)のかを具体化して、納得感のある投資判断につなげていきましょう。

商船三井のような海運株は値動きが大きく、配当も業績次第で変動します。安定した収益を確保したい方には、固定年利12%の「ハイクア」や、年利17.35%の実績を持つ「アクション」といったヘッジファンドとの併用がおすすめです。

株式会社商船三井(MOL)はどんな会社?

株式会社商船三井(MOL)は、1884年設立の約140年の歴史を持つ三井系の大手海運会社です。

同社の株価の動きを正しく理解するためにも、まずは商船三井の基本情報について見ていきましょう。

会社概要

まずは会社概要です。

| 会社名 | 株式会社商船三井 Mitsui O.S.K. Lines, Ltd. |

|---|---|

| 本社 | 東京都港区虎ノ門2丁目1番1号 |

| 設立 | 1884年5月1日 |

| 資本金 | 66,001,697,121円 |

| 事業内容 | ドライバルク事業(ドライバルク船事業) エネルギー事業(タンカー事業/液化ガス船事業/海洋事業/洋上風力発電関連事業) 製品輸送事業(コンテナ船事業/自動車船事業/ターミナル事業/ロジスティックス事業) ウェルビーイングライフ事業(不動産事業/フェリー・内航RORO船事業/クルーズ事業/外国人人材事業) 関連・その他事業(タグボート事業/海事コンサルティング事業) |

| 発行済株式数 | 362,386,058株 |

| 発行可能株式総数 | 946,200,000株 |

| 株主数 | 303,578名 |

| 株式上場 | 東証プライム(証券コード:9104) |

| 決算 | 3月 |

| 従業員 (MOL単体) | 1,243名 |

| グループ会社数 | 545社(連結子会社及び持分法適用会社) |

| グループ会社従業員数 | 9,795名(当社及び連結子会社) |

| グループ運航船舶規模 | 873隻 |

| 公式サイト | https://www.mol.co.jp/ |

商船三井は1884年の設立以降、ドライバルク船や、タンカー船、自動車専用船、コンテナ船などによる海上輸送事業を広く展開。

時代の流れに合わせて、組織合併や変革、事業分野の拡大にも取り組んできました。

特に過去10年の動きとしては、2017年に日本の海運大手2社(日本郵船と川崎汽船)と手を結び、コンテナ船事業統合会社Ocean Network Express(ONE)を設立。世界中に拠点を持つ3社のネットワークを統合し、世界でも競争力のあるコンテナ輸送サービスを提供しています。

また世界の景気に影響を受けやすいという弱点を克服し、企業と社会の持続的な成長を目指すことを目標として、ウェルビーイングライフ事業の推進など非海運事業の強化に動き始めています。

商船三井は、このように海運分野の豊富な経験とグローバルなネットワークを駆使して、顧客の多様なニーズに応え、国際貿易や関連分野の円滑な運営をサポートする事業を行っています。

海運大手3社(日本郵船・商船三井・川崎汽船)の1社

日本の海運業は、日本郵船、商船三井、川崎汽船の大手3社が牽引しており、世界でも有数の海運会社として高い評価を得ています。

| 順位 | 企業名 | 本社国 | 売上高(TTM) |

|---|---|---|---|

| 1 | A.P. Møller Mærsk | デンマーク | 568億ドル |

| 2 | COSCO Shipping | 中国 | 248億ドル |

| 3 | Hapag-Lloyd | ドイツ | 220億ドル |

| 4 | 日本郵船(NYK Line) | 日本 | 166億ドル |

| 5 | Evergreen Marine Group | 台湾 | 146億ドル |

| 6 | 商船三井(Mitsui O.S.K. Lines) | 日本 | 111億ドル |

| 7 | Orient Overseas Container Line | 香港 | 107億ドル |

| 8 | HMM | 韓国 | 87億ドル |

※売上高はInvestopedia掲載の「Revenue(TTM:直近12か月)」を採用。単位の「億ドル」は、同記事の表記(例:$56.80B=568億ドル)を日本語向けに換算したものです。日本郵船についての詳細はこちら▼

| 1. 日本郵船 | 2. 商船三井 | 3. 川崎汽船 | |

|---|---|---|---|

| 売上高(年度) | 2兆3,872億円 | 1兆6,279億円 | 9,623億円 |

| 売上高の セクター別割合 | 不定期船:約51.6% 物流:約29.3% 定期船:約7.8% 航空輸送:約6.5% その他:約4.7% | 製品輸送:約38% ドライバルク:約24% エネルギー:約27% 関連事業/その他/ウェルビーイング:合計約11% | 製品物流:約57% ドライバルク:約30% エネルギー資源:約11% その他:約1% |

※売上高・セグメント構成比は年度・集計基準(連結/事業区分)によりブレるため、記事内で参照する場合は同一年度・同一基準に揃えて記載するのがおすすめです。

川崎汽船についての詳細はこちら▼

日本の海運業大手3社で最も売上げ高や時価総額が大きいのは「日本郵船」で、売上高は商船三井の約1.4倍です。

「日本郵船」は、海上・陸上での輸送に加え、航空輸送事業にも取り組み、陸海空のルートから総合的な物流サービスを提供しているのが特徴。また部品調達から製品の配送までを総合的に管理するなど、サプライチェーンの最適化も手掛けている点は他社にはない強みです。

「商船三井」は海運業界大手3社中2位で、ドライバルク事業のほか、タンカー船やLNG船などのエネルギー事業、天然資源の洋上生産・輸送などを行う海洋事業、洋上風力発電関連事業にも力を入れています。

コンテナ船事業では収益率の低下などの課題もありますが、タンカー事業とコンテナ船事業の安定性、エネルギー事業や非海運分野などを通じた事業多角化など、将来的にも成長が期待できる企業と言えます。

「川崎汽船」は、国内海運業大手3位で、1970年に日本初の自動車船を輸送サービスに導入するなど、自動車船の輸送サービスに強みを持つ会社です。

全売上における海運事業の割合が多いのは、川崎汽船>商船三井>日本郵船となっており、特に川崎汽船は海運業への依存度が高いと言えます。

海運事業は大きく定期船と不定期船に分けられます。

不定期船事業は各社特色が異なりますが、定期船については、既出の通り、2017年に3社が出資しコンテナ船事業統合会社Ocean Network Express(ONE)を設立して、共同でコンテナ輸送サービスを提供しています。

| 定期船 | 決められたスケジュールで運行される (コンテナ船・自動車専用船) |

|---|---|

| 不定期船 | 荷主の要望に合わせて航路や寄港地、運航スケジュールを決定する船舶 (ドライバルク船・エネルギー事業・海洋開発など) |

業績推移

では次に、商船三井の業績がどう推移してきたかを、海運大手3社(日本郵船・商船三井・川崎汽船)で比較しながら見ていきましょう。

| 商船三井 | 日本郵船 | 川崎汽船 | |||||||

| 売上高 | 経常利益 | 売上高 経常利益率 | 売上高 | 経常利益 | 売上高 経常利益率 | 売上高 | 経常利益 | 売上高 経常利益率 | |

| 2021 3月期 | 9,914 | 1,336 | 13.48% | 22,807 | 10,031 | 43.98% | 6,255 | 895 | 14.29% |

| 2022 3月期 | 12,693 | 7,218 | 56.86% | 26,160 | 11,097 | 42.42% | 7,570 | 6,575 | 86.87% |

| 2023 3月期 | 16,120 | 8,116 | 50.35% | 23,872 | 2,613 | 10.95% | 9,426 | 6,908 | 73.29% |

| 2024 3月期 | 16,279 | 2,590 | 15.91% | 25,800 | 4,800 | 18.60% | 9,579 | 1,327 | 13.86% |

| 2025 3月期 | 17,755 | 4,197 | 23.64% | 25,887 | 4,908 | 18.96% | 10,479 | 3,080 | 29.40% |

海運業界は景気や荷動き、そして運賃市況の影響を強く受けます。2021年〜2023年3月期は、コロナ禍の反動による荷動き増と運賃高騰を背景に、3社とも高収益となりました。

一方で2024年3月期は、運賃市況の正常化が進んだことで利益が大きく縮小し、各社とも“コロナ特需のピークアウト”が数字に表れました。

ただし2025年3月期は、紅海情勢などによる物流混乱の影響もあり、利益面では持ち直しが見られます。商船三井は売上高1兆7,755億円・経常利益4,197億円と、2024年3月期から回復。川崎汽船も経常利益が大きく改善しています。

このように、海運株は「運賃市況(需給)×世界景気×為替×地政学」で業績が振れやすいのが特徴です。次章では、その振れが株価の急騰・急落にどう繋がるかを具体的に見ていきます。

【2026年】海運株の今後の見通し

商船三井の株価を分析する前に、まず海運株全体の今後の見通しを把握しておきましょう。海運セクターは「運賃市況」「為替」「地政学リスク」「世界景気」の4つの要素で株価が大きく動く特性があります。

海運株の見通しを左右する4つの要素

| 要素 | プラス材料 (株価上昇要因) | マイナス材料 (株価下落要因) |

|---|---|---|

| 運賃市況 | ・紅海・ホルムズ封鎖で船舶不足→運賃急騰 ・迂回ルート常態化で高止まり継続 | ・新造船供給増で需給緩和 ・停戦・情勢安定で運賃急落 |

| 為替 | ・円安進行で業績押し上げ (商船三井は1円円安で経常利益が数十億円増加) | ・円高転換で業績悪化 ・米利下げ観測で円高リスク |

| 地政学リスク | ・紅海・ホルムズ情勢の長期化 ・航行リスク→運賃上昇の連想 | ・有事長期化で世界経済減速 ・荷動き減少→運賃下落の逆回転 |

| 世界景気 | ・中国・インドの経済成長継続 ・米国経済のソフトランディング | ・米中関税摩擦で貿易量減少 ・景気後退で荷動き鈍化 |

【2026年】海運株の今後のシナリオ

2026年3月現在、ホルムズ海峡封鎖という歴史的な地政学イベントが海運株全体を押し上げています。商船三井・日本郵船・川崎汽船の海運大手3社は軒並み年初来高値を更新しました。

| シナリオ | 前提条件 | 海運株への影響 |

|---|---|---|

| 強気 | ホルムズ封鎖長期化・運賃高止まり・円安継続 | 業績上方修正→株価さらに上昇 |

| 中立 | 封鎖は数ヶ月で解除・運賃は徐々に正常化 | 一時的な急騰後、調整局面へ |

| 弱気 | 早期停戦→運賃急落・世界景気減速 | 利益確定売り→株価急落リスク |

短期的には地政学リスクが株価を押し上げる展開ですが、過去の紅海情勢と同様、停戦観測が出ると「運賃下落」連想で急落するリスクもあります。海運株への投資は、こうした両面を理解した上で判断することが重要です。

現在の上昇は、地政学リスクによる需給ひっ迫を背景とした側面が強く、過去のコロナ特需と同様に一時的な“バブル的上昇”の可能性もあります。

実際に海運株は、需給が緩和した瞬間に株価が急落するケースが多く、「上昇=長期成長」とは限らない点には注意が必要です。

現在の上昇は需給ひっ迫による側面が強く、一時的なバブル的上昇に近い可能性もあります。

現在はトランプ発言ひとつで市場の方向性が変わる状態となっており、ニュース主導の短期相場に移行している点には注意が必要です。

また足元では、実際に航行再開の動きが確認されるなど最悪期脱出の兆しがある一方で、軍事攻撃のタイムリミットが設定されるなど、現実と将来見通しが乖離した状態となっており、短期的には値動きの振れ幅がさらに拡大する可能性があります。

海運株は「上がるときは大きく、下がるときも大きい」のが特徴です。市況に左右されず安定したリターンを得たい方は、固定年利12%の「ハイクア」もご検討ください。

商船三井の株価が急落した理由【2021年〜2026年】

では本記事の本題、商船三井の株価が急落した理由を年度別に見ていきましょう。

商船三井の株価は、2008年のリーマンショック時の急落から2020年のコロナ特需に入るまでの約12年程、ずっとボックス圏を推移していました。

しかし、コロナショック後は前述の輸送需要の増加や海上運賃の高騰により売上が増加し、株価もリーマンショック前の水準に迫る勢いで上昇。

2025年1月には2007年11月以来およそ17年2カ月ぶりの高値を更新しました。

長らくの株価低迷から抜け出した商船三井の株ですが、2021年からの株価急騰の間にも、同社の株は何度も急騰と急落を繰り返しています。

ここでは、今後の投資の是非を見極める材料として、株価が上昇基調に乗り始めた2021年以降に起きた、商船三井の株価急落の理由について解説します。

2021年の株価急落理由

2021年にはコロナ特需によりボックス圏を抜け出し、株価が急騰したものの、その後9月から11月にかけて約36%も株価が急落しました。

| 底値日 | 下落率 | 下落期間 | 底値 | 考えられる急落の主な理由 |

|---|---|---|---|---|

| 2021/11/18 | -36.6% | 55日 | 2086 | ・バルチック海運指数(BDI)の急落 ・コンテナ運賃指数の下落 ・権利落ちによる株価下落前の利益確定売り |

2021年はコロナ特需により荷動きが活発化し、海上運賃の変動を示す「バルチック海運指数」や「上海輸出コンテナ運賃指数」・「中国輸出コンテナ運賃指数」が急騰。

基本的に海運業会の会社業績は、海上運賃が上昇すれば向上する傾向にあるため、商船三井の株価もリーマンショック以降約12年ぶりの高値を付けました。

実際、商船三井の経常利益は2021年3月期に1336億円(対昨年比+142%)に増益となり、株価に強く反映されました。

海運業の12年ぶりの好況により9月27日に1万60円の高値を付けたあと、権利落ちによる株価下落の前の利益確定売りや、海上運賃指数の下落により株価が急落しました。

配当は、権利確定日と呼ばれる日までに株主名簿に登録されている株主のみ受け取れます。

権利落ちとは、株式の配当を受ける権利を失う日で、この日の売買分から、その期の配当は受け取れないことになります。

権利落ち日には、配当分だけ株価が下がるとされているため、権利落ち日前に利益確定売りが出やすくなります。

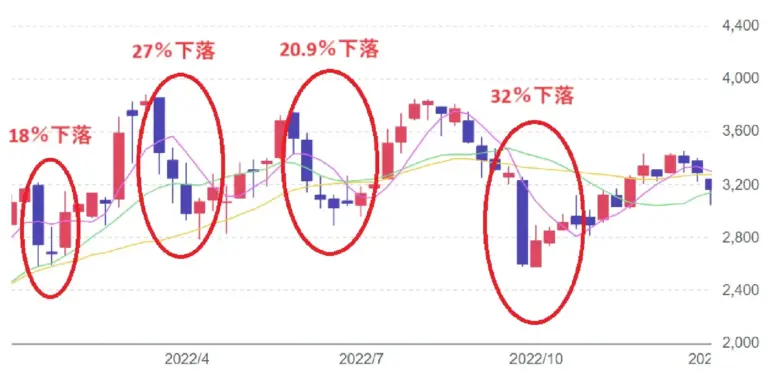

2022年の株価急落理由

2022年には以下4度のタイミングで株価が急落、1年を通して上昇と急落を繰り返す動きとなりました。

| 底値日 | 下落率 | 下落期間 | 底値 | 考えられる急落の主な理由 |

|---|---|---|---|---|

| 2022/1/27 | -18% | 9日 | 2600 | ・バルチック海運指数やコンテナ運賃指数の減速 ・利益確定売り |

| 2022/4/12 | -27% | 29日 | 2816 | ・バルチック海運指数やコンテナ運賃指数の減速 ・米国の利上げ予想から、景気の減速を懸念して売りが増加 ・権利落ちによる株価下落前の利益確定売り |

| 2022/6/23 | -20.9% | 27日 | 2911 | ・バルチック海運指数やコンテナ運賃指数の減速 ・利益確定売り |

| 2022/9/30 | -32% | 49日 | 2602 | ・バルチック海運指数やコンテナ運賃指数のの下落 ・権利落ちによる株価下落前の利益確定売り |

2021年にリーマンショック以来の高値となっていた海上運賃指数は、2022年に入ると一変して下落基調となり、商船三井の株価も下落しました。

また海運株のような景気敏感株は、短期間での株価変動が大きく、株が高値になると利益確定売りをする投資家が増加します。

3月末や9月末の下落については、中間配当の権利落ちによって株価が下落する前に、利益確定売りが増えたものと考えられます。配当の権利落ちによる株価下落は、高配当株ほど起こりやすくなります。

2023年の株価急落理由

商船三井の株価は、2023年6月頃から再び上昇基調に入りましたが、9月末から11月にかけては株価が19.4%下落しました。

| 底値日 | 下落率 | 下落期間 | 底値 | 考えられる急落の主な理由 |

|---|---|---|---|---|

| 2023/11/8 | -19.4% | 48日 | 3710 | ・インフレによる荷動きの低迷や中国経済の減速が嫌気された ・2024年度3月期の減益の見通しが発表されたことによる利益確定売り ・権利落ちによる株価下落前の利益確定売り |

2023年の商船三井の株価は、米利上げの一服感や、2024年3月期の利益予想を上昇修正したことなどから6月以降上昇。

しかし、その後米国や中国の経済が減速するとの懸念が出てきたことや、商船三井の業績失速、さらに配当落ち前の利益確定売りなどが重なり、9月末から11月にかけて株価が急落しました。

2024年の株価急落理由

2024年には、2月5週目ごろから6週間で約17%下落。

また6月3週目ごろから2週間で約8.5%株価が急落し、その後回復したものの、7月3週目に再び急落します。

| 底値日 | 下落率 | 下落期間 | 底値 | 考えられる急落の主な理由 |

|---|---|---|---|---|

| 2024/4/2 | -17.6% | 40日 | 4429 | ・コンテナ運賃指数の下落 ・権利落ちによる株価下落前の利益確定売り |

| 2024/6/20 | -10.9% | 14日 | 4680 | ・ガザ地区の停戦案が浮上、今後の輸送運賃が下落が嫌気された |

| 2024/7/18 | -10% | 継続中 | 4775 | ・コンテナ船運賃の高止まり観測による株価急騰後の利益確定売り ・コンテナ船指数の下落 ・アメリカの失業率上昇 ・法人税の優遇措置適用に誤りがあり21億円の申告漏れが発覚 ・円高・ドル安 |

2023年末から現在まで、イエメンの親イラン武装組織フーシ派による紅海を航行する船舶への攻撃が続いています。

それにより商船三井やその他海運大手は、元々の紅海ルートから喜望峰経由に海運ルートを変更。輸送日数が延び船が不足したことで運賃が再上昇しました。

※2026年3月追記:

紅海に続き、2026年2月末にはホルムズ海峡も事実上封鎖される事態となりました。詳細はこちらをご覧ください。

しかし、6月にはガザ地区での戦闘に関してイスラエルから停戦案が持ち上がり、海上輸送の混乱が沈静し今後の輸送運賃が下落するのでは警戒感から海運株が軒並み下落しました。

結局ハマスが停戦案を受け入れなかったことなどから株価が再び浮上し、利益確定売りが出たと考えられます。

直近の株価急落は現在進行形であり、コンテナ船指数の下落、アメリカの失業率上昇、円高ドル安、商船三井の法人税の申告漏れ(関連ニュース)発覚など、様々な下落要因が重なり複合的に下落が続いているものと考えられます。

2025年の株価急落理由

2025年の下落は「会社固有の悪材料だけ」で説明できるものではなく、海運市況(運賃)・マクロ(米中/関税など)・需給(権利落ち/配当)が重なって起きた“海運株らしい調整局面”として捉えるのが安全です。

1) 2025年の株価急落の事実(時系列の要点)

上のチャートでは、2025年の春〜秋にかけて下落基調が続き、年末にかけて底を打ったあと、2026年1月時点では4,736付近まで持ち直す動きが確認できます(ローソク足+移動平均線の向きも、下落→持ち直しを示唆)。

2) 主な急落要因(2025年に起きやすい“海運株の下げ”を整理)

2025年の下落を理解する鍵は、(A)海運市況、(B)マクロ・ニュース、(C)需給(権利落ち/配当)の3つを分けて見ることです。

A. 海運市況(コンテナ運賃など)の調整

海運株は、利益が「運賃」や「需給」に左右されやすい業種です。2025年はコンテナ運賃の下落・調整局面が材料視されやすく、株価も先回りで反応しやすい点に注意が必要です(例:運賃下落や供給増・関税警戒などの論点)。

B. 米国/中国など景気・政策(関税/貿易の不透明感)

海運は国際貿易が母体なので、米国の関税・貿易政策の不透明感などは「荷動き鈍化→運賃低下→利益減」の連想で売られやすいです。実際に、商船三井の見通しや株価下落の文脈で、関税・為替などを織り込む報道が複数出ています。

C. 権利落ち・配当(高配当株ほど“落ちる日”がある)

商船三井は高配当株として注目されやすい一方、配当の権利落ち(配当落ち)のタイミングでは、理屈上は配当分だけ株価が下がりやすく、短期的に「急落」に見えることがあります。海運株の下落局面で配当落ちが材料視された例も報じられています。

【2026年3月】ホルムズ海峡封鎖と株価への影響

2026年2月28日、米国とイスラエルがイラン全土に対し軍事攻撃を実施。これを受けてイラン革命防衛隊は「ホルムズ海峡をいかなる船舶も通過することは認められない」と無線で通告し、事実上の封鎖状態となりました。

商船三井、日本郵船、川崎汽船の海運大手3社は、3月1日までにホルムズ海峡およびペルシャ湾内の航行を停止。商船三井は同海域でLNG船や原油タンカーなど約10隻が常時航行しており、これらは安全な海域で待機を余儀なくされています。また直近では、イラン側が通行船舶に対して通行料の徴収を示唆する動きもあり、完全封鎖ではなく「コスト増」の形で物流に影響が及ぶ可能性も示唆されています。

さらに2026年3月下旬には、トランプ大統領による「攻撃延期」発言をきっかけに、原油価格が急落し、市場では一時的に緊張緩和の見方が広がりました。

しかし、イラン側が協議を否定したことで状況は再び不透明となり、海運株は「上昇材料」と「下落材料」が短期間で入れ替わる不安定な相場となっています。

また、上海輸出コンテナ運賃指数(SCFI)も上昇が一服しており、これまで上昇していた海運株には利益確定売りが入りやすい局面となっています。

ホルムズ海峡封鎖が海運株に与える影響

| 影響項目 | 内容 | 株価への影響 |

|---|---|---|

| 運賃上昇 | 船舶不足・迂回ルートによりコンテナ運賃・タンカー運賃が急騰 | プラス要因 |

| LNG・原油輸送停止 | 商船三井のエネルギー事業(売上の約27%)に直接影響 | リスク要因 |

| 地政学リスクプレミアム | 紅海に続く新たなリスク海域の出現で海運株全体に注目 | プラス要因 |

| 長期化リスク | 封鎖が長期化すれば世界経済減速→荷動き減少の懸念 | リスク要因 |

【2026年3月11日】商船三井のコンテナ船が損傷

【2026年3月11日追記】

3月11日未明(現地時間)、ペルシャ湾内に停泊していた商船三井保有のコンテナ船が衝撃を受け、船尾部の一部が損傷。乗組員に負傷はなく、浸水・火災・油漏れも発生していない。自力航行は可能で、現在は湾内の安全な海域で待機中。商船三井は「引き続き安全を最優先に、本船の状況把握および情報収集に努める」とコメントしており、攻撃を受けたかを含む原因は調査中としている。同日には他の船舶にも被害が報告されており、英国海事貿易機関(UKMTO)によると短時間で複数の商船に影響が及んだとされる。

直近の株価動向

ホルムズ海峡封鎖の報道を受け、商船三井の株価は3月2日に前週末比4%高の6,049円となり、2007年11月以来約18年3カ月ぶりの高値を更新、その後も株価は上昇基調を維持しており、直近では高値圏での推移が続く展開となっています。川崎汽船は6%高、日本郵船も4%高と、海運株全体が買われる展開となっています。

これは紅海情勢(フーシ派による攻撃)と同様、航路の混乱→船舶不足→運賃上昇→海運会社の収益改善という連想が働いているためです。

特に今回の特徴は、単なる地政学リスクではなく、「実際に物流量が減少している」点にあります。船舶通過数の減少は供給制約を意味し、紅海情勢と同様に運賃の上昇圧力が継続する可能性があります。

一方で、封鎖の長期化は原油価格の高騰を通じて世界経済の減速要因にもなり得るため、「短期はプラス・長期はマイナス」という二面性を持つ点には注意が必要です。

特に「インフレと景気減速が同時に進むスタグフレーション」は見逃せず、原油価格の上昇は企業コストを押し上げる一方で、消費や投資を冷やす要因にもなります。

長期的には海運需要そのものを押し下げる可能性があるでしょう。

また直近では、米投資ファンドのエリオット・マネジメントが商船三井株に参入したとの観測も報じられており、株主還元強化(自社株買い・増配)への期待から需給面でも株価の押し上げ要因となっています。

地政学リスクによる運賃上昇に加え、アクティビストの参入という「需給要因」も重なり、株価上昇圧力が複合的に働いている状況です。

今回の株価上昇は「リスク=悪材料」ではなく、“輸送コスト上昇=運賃上昇=利益増加”の構造が織り込まれているため。

特に海運業は、航路の遮断や迂回が発生すると輸送日数が延び、船舶の供給不足が起こるため、結果として運賃が上昇しやすい特徴があります。

【2026年3月中旬】封鎖の長期化と実体経済への影響

さらに直近では、石油備蓄の放出検討や化学素材の減産など、エネルギー供給制約が実体経済にも波及しています。

単なる地政学リスクにとどまらず、企業活動や製造業の生産に影響が出始めている段階であり、今後は物価上昇や供給不足の連鎖につながる可能性があります。

3月中旬時点では、ホルムズ海峡の封鎖は一時的な混乱にとどまらず、実際の物流・資源価格にも影響が拡大しているようです。

- 海運各社が航行停止:実際に輸送が止まりサプライチェーンに影響

- イランが封鎖継続を明言:短期解除ではなく長期化の可能性

- 原油先物が約9%上昇:エネルギー価格の急騰が進行

- 通過船舶が前年比で大幅減少:物流停滞が実データでも確認

- 米国・同盟国が護衛協議:軍事関与による緊張拡大リスク

- エネルギー供給制約が顕在化:石油・化学分野で減産や備蓄対応の動き

- アクティビスト参入:エリオットの投資観測で株主還元期待が高まり需給改善

今後の注目ポイント

- 封鎖の期間:短期収束なら株価は利益確定売りで調整、長期化なら運賃上昇継続で上値余地

- 原油・LNG価格の動向:エネルギー価格急騰は商船三井のタンカー・LNG船事業にプラス

- 代替ルートの確保:喜望峰経由などの迂回が常態化すれば、紅海情勢と同様に運賃高止まりの可能性

- 日本のエネルギー安全保障:日本の原油輸入の約74%がホルムズ海峡経由(2023年時点)。長期化すれば国内景気への悪影響も

野村総合研究所の試算では、ホルムズ海峡が完全封鎖され長期化した場合、日本の実質GDPは1年間で0.65%押し下げられ、物価は1.14%上昇するとされています。投資判断の際は、封鎖の長期化リスクと短期収束シナリオの両面を考慮する必要があります。

過去の株価急落の主な理由まとめ

1. 商船三井の業績減速

2. バルチック海運指数やコンテナ運賃指数の低迷

3. 配当金の権利落ち前や、株価急騰後の利益確定売り

4. 大国の景気状況や貿易量

既出のように、景気敏感株である海運業の株式は、景気や市況によって株価が変動しやすいため、短期トレードの対象になりやすく、短期間の間に上昇や下落を繰り返す場合があります。

また海上運賃の変動は海運会社の業績に直結するため、海上運賃が下落した場合には、海運業の株価にも下落圧力が掛かります。

さらに商船三井のように高配当の銘柄は、配当落ち日に株価が下落しやすいため、その前後で利益確定売りや失望売りが入りやすくなるのも株価急落の理由として留意してきましょう。

なお、現在の上昇は「地政学リスクによる特需」による側面が強いため、以下のようなニュースが出た場合は急落リスクが高まります。

- ホルムズ海峡の封鎖解除・停戦合意

- 主要航路の全面再開

- コンテナ運賃指数の急落

- 世界景気減速の明確化

海運株は「上がるときは大きく、下がるときも大きい」のが特徴。値動きに振り回されず資産を増やしたいなら、固定年利12%で着実にリターンが得られる「ハイクア」をポートフォリオに加えるのも一つの選択肢です。

固定年利12%・ハイクアの詳細を見る

商船三井の配当はなぜ高い?累進配当の導入予定も解説

商船三井(9104)の配当が「高い」と言われる理由と、今後の配当方針について解説します。2027年3月期からの累進配当導入も検討されており、高配当株として注目が続いています。

商船三井の配当がなぜ高いのか?3つの理由

- 海運は市況連動で利益が跳ねやすい

好況期(2022〜2023年)には経常利益が7,000〜8,000億円に膨らみ、配当も年間400〜560円と異例の水準に。 - 配当性向30%+下限配当150円の方針

2024年3月期から「配当性向30%または年間150円の高い方」を下限に設定。業績が悪化しても一定の配当が確保される仕組み。 - 利益剰余金1兆円超の財務基盤

2022年に利益剰余金が5,000億円→1兆円に急増。この蓄積が安定配当を支える原資となっている。

配当金の推移(過去5年〜最新予想)

| 決算期 | 年間配当(円) | 配当利回り(目安) | 配当性向 | 備考 |

|---|---|---|---|---|

| 2021年3月期 | 50 | 3.87% | 20.6% | コロナ特需初期 |

| 2022年3月期 | 400 | 12.34% | 20.9% | 過去最高益 |

| 2023年3月期 | 560 | 16.92% | 25.3% | 異例の高配当 |

| 2024年3月期 | 220 | 4.5%前後 | 30.0% | 下限配当150円導入 |

| 2025年3月期 | 360 | 6〜7%前後 | 30.0% | 紅海情勢で増配 |

| 2026年3月期(予想) | 200 | 3〜4%前後 | — | 会社予想 |

※利回りは株価水準により変動

累進配当の導入予定(2027年3月期〜)

商船三井は2027年3月期から累進配当の導入を検討しています。累進配当とは「減配しない」配当方針のことで、導入されれば配当の下方リスクが大幅に軽減されます。

累進配当とは、前年の配当を下回らない(維持または増配のみ)配当方針のこと。業績が悪化しても配当が減らないため、インカム投資家にとって安心感のある銘柄となります。

ただし、商船三井は2026年4月時点では正式導入を発表しておらず、「検討中」の段階です。導入が決定すれば、配当目当ての長期投資家にとって大きなプラス材料となります。

配当が高く見えても注意すべき点(減配リスク)

商船三井の配当は魅力的ですが、以下の点には注意が必要です。

累進配当は未確定:2027年3月期からの導入は「検討中」であり、確定ではない

業績連動で減配リスクあり:2023年3月期の560円→2026年3月期予想200円と、業績に応じて配当は大きく変動

株価が下がると利回りは上がって見える:高利回り=必ずしも割安ではない

商船三井の株は危険?やばい?リスクと注意点を整理

「商船三井 株 危険」「商船三井 やばい」という検索が多いのは、海運株特有の値動きの大きさや、過去の急落経験が背景にあります。ここでは、商船三井への投資で押さえておくべきリスクと注意点を整理します。

商船三井が「危険」「やばい」と言われる6つの理由

- 海運市況(運賃)に業績が左右されやすい

コンテナ運賃やバルチック海運指数の下落局面では、利益が大幅に減少し、株価も急落しやすい。 - 為替変動リスクが大きい

商船三井は「1円の円安で経常利益が約24億円増加」とされ、逆に円高が進むと利益圧迫・株価下落の要因に。 - 地政学リスク(紅海情勢など)の影響を受けやすい

紅海のフーシ派攻撃に加え、2026年3月にはホルムズ海峡が事実上封鎖される事態が発生。航行リスクが高まると運賃上昇で短期的にはプラスだが、長期化すれば世界経済減速→荷動き減少のリスクも。停戦観測が出ると「運賃下落」連想で売られやすい。 - 配当が業績連動で減配リスクがある

2025年3月期は年間360円だったが、2026年3月期予想は200円と大幅減配。配当目当てで買うと減配時のダメージが大きい。 - 権利落ち・利益確定売りで短期的に急落しやすい

高配当株ほど権利落ち日前後の値動きが大きく、「配当もらえたが株価で損」というケースも。 - ホルムズ海峡封鎖の長期化リスク

封鎖が続けば運賃上昇で短期的にはプラスだが、エネルギー価格高騰→世界景気減速により中長期ではマイナスに転じる可能性もある。

「危険」=買ってはいけない、ではない

上記のリスクは「海運株全般に共通する特性」であり、商船三井だけが特別危険なわけではありません。むしろ、日本郵船や川崎汽船と比較しても、エネルギー事業・LNG船事業など安定収益型の事業比率が高い点は商船三井の強みです。

「危険」と言われる理由を正しく理解した上で、自分の投資スタイル(長期/短期、配当重視/キャピタルゲイン重視)に合うかどうかで判断することが重要です。

- 海運市況・為替・地政学リスクで株価が大きく振れる

- 配当は業績連動で減配リスクあり

- 権利落ち前後の値動きに注意

- 「危険=買うな」ではなく、リスク許容度と投資スタイル次第

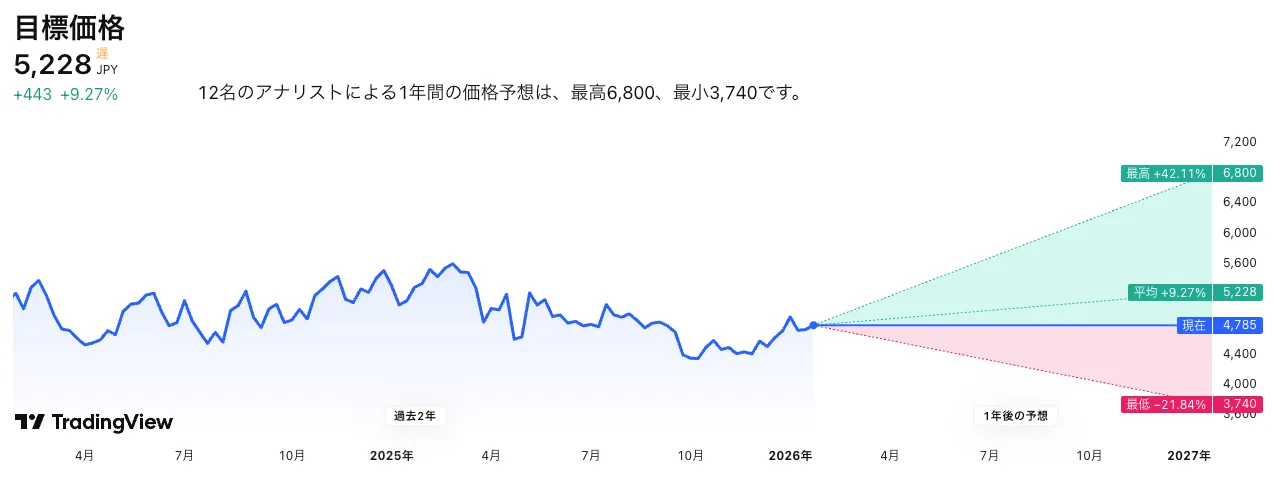

商船三井の株はどうなる?今後の予想は?

ここでは、商船三井(9104)の「今後どうなる?」を、TradingViewのアナリスト予想をもとに、目標株価レンジと見方を整理します。なお、予想は確定ではなく、投資判断はご自身で行ってください。

- 目標価格(平均):5,448円

- 最高:7,600円

- 最低:3,580円

- アナリスト数:12名

※上記数値は、TradingViewの予想ページ(2026年3月時点)に基づきます。株価・予想は常に変動するため、最新情報はTradingViewでご確認ください。

今後の株価シナリオ(強気/中立/弱気)

商船三井の株価は「海運市況」「為替」「地政学リスク」の3要素で大きく振れます。それぞれのシナリオを整理すると、以下のようになります。

| シナリオ | 前提条件 | 株価イメージ |

|---|---|---|

| 強気 | コンテナ運賃反発・円安進行・紅海/ホルムズ情勢長期化 | 6,000〜7,000円超(18年ぶり高値更新の可能性) |

| 中立 | 運賃横ばい・為替安定・業績会社予想並み | 4,800〜5,300円(現在価格〜アナリスト平均) |

| 弱気 | 運賃続落・円高・世界景気減速 | 3,700〜4,300円(アナリスト最低〜直近安値) |

短期的には「中立〜やや弱気」と見る向きが多い一方、中長期ではLNG船・ケミカルタンカーなど安定収益事業の拡大が評価されれば上昇余地あり、というのがアナリストの見方の大勢です。

- 直近四半期のEPS:予想 143.10円 → 結果 187.11円

- 来四半期のEPS見込み:107.90円

- 来四半期の売上高見込み:476.99B JPY(約4,769.9億円)

※数値はTradingView予想ページ(2026年3月時点)記載の見通しです。最新情報はTradingViewでご確認ください。

より長期目線では、商船三井は海運だけに依存せず、非海運分野も強化して収益のブレを抑える方向性です。非海運事業が順調に伸びれば、その成長が株価に反映される可能性もあります。

また為替も重要で、商船三井は1円の円安で経常利益が数十億円単位で押し上げられるとされています(為替感応度は時期により変動)。円安が進む局面は株価の追い風になり得ます。

商船三井の株価は市況・為替・地政学リスク次第で上にも下にも振れやすく、先行きを読み切るのは難しいのが実情です。1銘柄に集中せず資産を守りたいなら、値動きの異なる資産を組み合わせる分散投資が有効です。

- ハイクアインターナショナル

固定年利12%で価格変動なし。年4回の配当で定期的なキャッシュフローを確保 - Action(アクション)

バリュー株・債券・不動産など幅広い資産に分散し、市況に左右されにくい安定運用を実現。過去実績年利17.35%

商船三井の株価10年後はどうなる?長期見通し

「商船三井 株価 10年後」で検索する方向けに、長期投資の観点から10年後の見通しを整理します。結論から言えば、10年後の株価を正確に予測することは不可能ですが、長期的なトレンドを左右する要素は明確です。

10年後の株価を左右する3つの成長ドライバー

- LNG船事業の成長(売上の約27%)

商船三井はLNG船を世界最大級の約100隻運航(2024年時点)。15〜20年の長期契約が中心で、脱炭素の移行期に需要増が見込まれる。安定収益の柱として10年後も貢献が期待される。 - 非海運事業の拡大(ウェルビーイングライフ事業)

不動産・フェリー・クルーズ事業など、海運市況に左右されにくい事業を強化中。2030年代に向けて収益構造の安定化が進めば、株価のボラティリティ低下が期待できる。 - 環境規制への先行投資

国際海事機関(IMO)は2030年に温室効果ガス40%削減、2050年にネットゼロを目標設定。商船三井はアンモニア燃料船の実証運航や風力推進装置「ウインドチャレンジャー」の実装など、環境対応で業界をリード。環境規制で古い船舶が淘汰されれば、運賃の下支え要因に。

10年後の株価シナリオ(強気/中立/弱気)

| シナリオ | 前提条件 | 10年後の株価イメージ |

|---|---|---|

| 強気 | LNG需要拡大・環境規制で古い船淘汰・非海運事業が収益の柱に・累進配当導入 | 8,000〜12,000円(過去最高値11,890円を更新) |

| 中立 | 海運市況は循環的に上下・事業構造改革は計画通り進行 | 5,000〜7,000円(現在水準〜やや上昇) |

| 弱気 | 世界経済長期停滞・脱炭素でLNG需要減・新造船供給過剰 | 2,500〜4,000円(コロナ前のボックス圏に逆戻り) |

10年間保有した場合の配当シミュレーション

商船三井は2024年3月期から配当下限150円を設定しており、2027年3月期からは累進配当の導入も検討されています。仮に下限配当が維持された場合と、平均配当250円で推移した場合の10年間の配当総額は以下の通りです。

| 保有株数 | 投資額 (株価5,000円想定) | 10年配当総額 (下限150円×10年) | 10年配当総額 (平均250円×10年) |

|---|---|---|---|

| 100株 | 50万円 | 15万円(年利3.0%) | 25万円(年利5.0%) |

| 500株 | 250万円 | 75万円 | 125万円 |

| 1,000株 | 500万円 | 150万円 | 250万円 |

※上記は配当が一定で推移した場合の試算です。実際の配当は業績次第で増減します。

10年後の見通しまとめ

・商船三井の10年後は、LNG船事業の安定収益と非海運事業の成長が進めば株価上昇余地あり

・環境規制への先行投資が競争優位性につながる可能性

・一方で海運市況の循環や世界景気次第では、株価が大きく振れるリスクも残る

・長期保有なら配当下限150円を前提に、トータルリターンで判断するのが現実的

10年後の株価は誰にも予測できません。長期投資で「読み間違い」のリスクを減らしたいなら、市況に左右されない固定利回り型の投資との併用がおすすめです。

- ハイクアインターナショナル

固定年利12%で、10年保有なら元本が約3.1倍に(複利計算)。市況変動リスクなし。 - Action(アクション)

過去実績年利17.35%。プロ運用で長期的な資産形成をサポート。

商船三井の株は買うべきか?買い時はいつ?投資判断の軸

「商船三井株 買うべきか」「商船三井 株価 買いどき」で検索する方向けに、投資スタイル別の判断軸を整理します。

万人に共通する「正解の買い時」はありませんが、自分のスタンスに合った考え方を持っておくと迷いが減るでしょう。

商船三井の買い時は、投資スタンスによって大きく異なります。

短期投資:ホルムズ海峡問題など地政学リスクが継続し、運賃高騰が続く局面では、上昇トレンドに乗る戦略が有効です。

長期投資:運賃市況が正常化し、株価が調整したタイミングでの押し目買いが基本となります。特に海運株は市況連動性が高いため、ピーク付近での高値掴みには注意が必要です。

【配当狙い・長期保有】の場合

配当利回りを重視し、5年以上の長期で保有する前提なら、権利落ち直後や急落局面で分散して買い増しするのが定石です。配当下限(150円)が設定されており、2027年3月期からは累進配当導入も検討されているため、減配リスクはあるものの「急落したら拾う」スタンスが取りやすい銘柄と言えます。

- 配当利回りが5%を超えた水準(株価4,000円以下なら利回り5%超)

- 権利落ち後の需給が悪化した直後(3月末・9月末)

- コンテナ運賃指数が底打ちの兆しを見せたタイミング

【キャピタルゲイン狙い・中短期】の場合

値上がり益を狙うなら、海運市況(運賃指数)の反転タイミングを見極めることが重要です。運賃が底打ちし、上昇に転じる局面で買い、高値圏では利益確定するのがセオリー。ただし、海運株はボラティリティが高く、逆張りで捕まるリスクもあるため、損切りラインを明確に決めておくことが必須です。

- 上海輸出コンテナ運賃指数(SCFI)やバルチック海運指数(BDI)が底打ち反転したタイミング

- 紅海情勢など地政学イベントで一時的に売られた直後

- 円安トレンドが続いている局面

【買わない方がいい人】

以下に当てはまる方は、商船三井への投資は慎重に検討した方がよいでしょう。

- 株価の上下動(年間20〜30%の変動)に耐えられない

- 配当が減配されると困る(生活費に充てている等)

- 海運市況や為替のニュースを追う時間がない

このような方には、値動きに左右されない固定利回り型の運用(ヘッジファンド等)の方が向いている可能性があります。

商船三井の弱点を補う運用先

商船三井は高配当銘柄として人気ですが、単独では以下の課題があります。

- 配当が業績連動

減配リスクがあり、安定収入として計算しにくい - 株価変動が大きい

年間20〜30%の変動は珍しくなく、含み損を抱えやすい - 市況依存のリターン

運賃・為替・地政学リスク次第で業績が大きく振れる

そこで、商船三井の「高配当」を活かしながら弱点を補える分散投資先を2社ご紹介します。

どちらも市場全体の上げ下げに左右されにくい「絶対収益追求型」の運用で、海運株との相性が良い投資先です。

- ハイクアインターナショナル

固定年利12%で価格変動なし。年4回の配当で定期的なキャッシュフローを確保 - Action(アクション)

バリュー株・債券・不動産など幅広い資産に分散し、市況に左右されにくい安定運用を実現。過去実績年利17.35%

おすすめファンド1:ハイクアインターナショナル

| 運用会社 | ハイクアインターナショナル |

|---|---|

| 代表社員 | 梁秀徹 |

| 本社所在地 | 〒581-0016 大阪府八尾市八尾木北1-44 |

| 設立 | 2023年 |

| 利回り | 年間12%(固定) |

| 最低投資額 | 500万円 |

| 実際の利益 | 500万円投資した場合 ・3ヶ月に1度15万円の配当 ・年間で60万円の配当 |

| 利益の受取方法 | ・3ヶ月に1回配当金として受け取る ・配当金を再投資して元本を増やす |

| 資料請求・相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 運用手法 | SAKUKO VIETNAMへの事業融資 ※設立:2011年 |

| 問い合わせ | 公式サイト |

ハイクアインターナショナルは、ベトナムで急成長中のグループ会社「SAKUKO Vietnam」への事業融資により、年利12%の配当を目指す企業融資ファンドです。

500万円の出資で、年間60万円の配当収入

ハイクアインターナショナルでは、3ヶ月ごとに出資額の3%が配当として支払われます。

| 出資額 | 3ヶ月ごとの配当 | 年間配当 |

|---|---|---|

| 500万円 | 15万円 | 60万円 |

| 1,000万円 | 30万円 | 120万円 |

| 2,000万円 | 60万円 | 240万円 |

銀行預金の金利が0.1%程度の時代に、年利12%の固定配当。しかも株式のような価格変動がないため、「毎回いくら受け取れるか」が明確にわかります。

配当を使わずに再投資する「複利運用」を選べば、資産の成長スピードはさらに加速。1,000万円の出資なら、6年で約2倍、10年で約3倍になる計算です。

なぜ12%の高配当が可能なのか

秘密は「成長市場ベトナム×実績ある日系企業」という組み合わせにあります。

- GDP成長率は年6%前後で安定推移

- 2022年に一人当たりGDPが4,000ドルを突破

- 30代人口が最多の「人口ボーナス期」真っ只中

- 銀行融資金利は10%台が当たり前の高金利環境

この環境下で事業を展開すれば、10%以上の成長は決して非現実的な数字ではありません。

そこで気になるのが融資先「SAKUKO Vietnam」の実力ですよね。

SAKUKO Vietnamは2011年創業、ベトナムで14年の実績を持つ日系企業グループです。

- SAKUKO Store(日本製品専門店)— 35店舗、会員数37万人

- SAKURA Hotel(ビジネスホテル)— 2店舗

- Beard Papa(シュークリーム専門店)— 11店舗

グループ年商は約25億円。顧客の99%はベトナム人で、「日本製品=安心・高品質」というブランドイメージを武器に、着実にファンを増やし続けています。

さらに2025年以降は、焼肉店・牛カツ店・牛丼店などの外食事業や、日本の大手小売チェーンとの資本提携による食品スーパー展開も計画中。成長余地はまだまだ残されています。

投資家にとっての5つの安心材料

- 配当の確実性

-

株式市場の変動に左右されない事業融資型。融資先が利息を払う限り配当は継続

- いつでも解約可能

-

ロックアップ期間なし。急な資金需要にも対応できる

- 手数料ゼロ

-

運用手数料・成功報酬なし。配当はそのまま受け取れる

- 上場予定で透明性向上

-

2026年にベトナムUPCoM市場へ上場申請中。上場後は四半期決算の開示義務あり

- 代表が顔出しで情報発信

-

会長のヤン氏がYouTubeで事業状況を公開。投資先を自分の目で確認できる

無料相談で疑問を解消

「年利12%は魅力的だけど、本当に大丈夫?」

そんな不安を持つのは当然のことです。ハイクアインターナショナルでは、出資前に無料の個別相談を実施しています。運用の仕組み、リスク、融資先の事業状況まで、納得いくまで質問できます。

まずは話を聞いてみて、ご自身の投資方針に合うかどうか判断してみてください。

\リスクも含めて納得いくまで質問できる/

おすすめファンド2:アクション

| 運用会社 | アクション合同会社 |

|---|---|

| 代表者 | 古橋弘光 |

| 本社所在地 | 〒105-0001 東京都港区虎ノ門5丁目13−1 虎ノ門40MTビル 7階 |

| 設立 | 2023年 |

| 利回り | 17.35%(前年度実績) |

| 最低投資額 | 500万円 |

| 運用手法・対象 | ・事業への直接投資 ・Web3 ・ファイナンス |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 問い合わせ | アクション |

アクション合同会社は、2023設立の新興ヘッジファンドです。

トレイダーズインベストメント株式会社の元代表取締役である古橋 弘光氏が代表を務めます。

昨年度は年間利回り17.35%で、投資家からの注目も高いファンドです。

- 昨年度の年間利回り17.35%

- 500万円投資で85万円の配当

- 代表は金融畑で30年超の経歴

- 最低投資額は500万円~

アクションの利回りについて

昨年度は年利17.35%(運用期間2024年7月〜2025年6月)という驚異的な実績を残しています。

アクションはWeb3事業や事業投資、ファイナンスなどさまざまな対象に分散投資をすることで、リスクを抑えながら高いリターンを実現しています。

500万円の出資で、年間85万円のリターン

アクション合同会社の2024年度実績は年利17%。

つまり、500万円を預けるだけで年間85万円のリターンが期待できます。

| 出資額 | 年間リターン(税引前) |

|---|---|

| 500万円 | 85万円 |

| 1,000万円 | 170万円 |

| 1,500万円 | 255万円 |

| 2,000万円 | 340万円 |

1,000万円なら年間170万円——月換算で約14万円の不労所得が生まれる計算です。

給与とは別の収入源としても、資産形成の一環としても文句なりの利回りです。

優秀な役員陣

そんなアクション合同会社の運営を支えるのは、金融業界の第一線で活躍してきたプロフェッショナルたちです。

代表・顧問ともに顔と経歴を公開し、透明性の高い運営を行っている点がアクションの特徴です。

「誰が運用しているのかわからない」ファンドが多い中、これだけの実績を持つプロフェッショナルが表に立って責任を持つ体制は、大切な資産を預ける上での大きな安心材料といえるでしょう。

無料相談で疑問を解消

「年利17%は魅力的だけど、本当に大丈夫?」

そんな不安を持つのは当然のことです。アクションでは、出資前に無料の個別相談を実施しています。

運用の仕組み、リスク、融資先の事業状況まで、納得いくまで質問できます。

まずは話を聞いてみて、ご自身の投資方針に合うかどうか判断してみてください。

以下の記事では、上記を含めた日本のおすすめヘッジファンドをランキング形式で紹介しているので、ぜひご参考ください。

まとめ:商船三井の株は買うべきか?

本記事では、商船三井(9104)の事業内容・業績推移・株価急落の理由・高配当の理由・リスク・今後の見通し・買い時の考え方までを整理しました。

「買うべきか」の結論は、投資スタイル次第です。以下の表で自分に合うかどうかを確認してみてください。

| 投資スタイル | 商船三井との相性 | 判断のポイント |

|---|---|---|

| 配当狙い・長期 | ◎ 相性良い | 下限配当150円+累進配当導入検討中。急落局面で分散買いが有効。 |

| キャピタルゲイン狙い・中短期 | ○ 条件次第 | 運賃指数の反転タイミングを見極められるならチャンスあり。損切り必須。 |

| 安定運用・値動きを避けたい | △ 不向き | 年間20〜30%の変動に耐えられない人はヘッジファンド等の方が向く。 |

商船三井は「危険」というより「値動きが大きい銘柄」です。海運市況・為替・地政学リスクで株価も配当も振れやすいため、リスク許容度と投資期間を明確にした上で判断することが重要です。

今後を見極めるには、コンテナ運賃指数・為替・決算見通しの変化を定点観測しつつ、必要に応じて複数資産に分散してリスクを調整するのが基本になります。

- 商船三井の株価は海運市況・為替・地政学で大きく振れる

- 「危険」と言われる理由はリスクが可視化されているだけで、理解すれば対処可能

- 配当は業績連動で減配リスクあり。利回りだけで判断しない

- 買い時は「配当狙いなら急落後」「値上がり狙いなら運賃反転時」

- 値動きに耐えられない人はヘッジファンド等の安定運用も検討を