日本の不動産市場に少額から投資でき、定期的に分配金を受け取れる「JリートETF」。

本来は多くの手間やまとまった資金が必要となる不動産投資ですが、JリートETFなら手軽に始められるため、近年おすすめの投資先として注目を集めています。

そこで本記事では、

「JリートETFはどの銘柄がおすすめ?」

「自分に向いている銘柄はどれだろう?」

「分配金利回りは?分配金生活(配当生活)は可能?」

「投資する際のポイントは?」

といった投資家の方々が抱える疑問にお答えする形で、JリートETFおすすめランキング5選や全銘柄まとめ表、メリット・デメリットなど、役立つ情報を網羅的に解説します。

【JリートETFと相性抜群の投資先をご紹介】

JリートETFの分配金利回りは4%程度が上限で、分配金生活には心もとないのが実情です。

資産を着実に増やしたいなら、JリートETFと合わせて2024年度+17.35%の運用実績を誇り、顧問に元衆議院議員を迎える「アクション」を組み合わせた分散投資がおすすめです。

アクションの詳しい解説を見る

本記事を参考に、JリートETFの活用方法・投資の是非・向き不向きなどを見極め、理想的な資産運用の実現を目指しましょう!

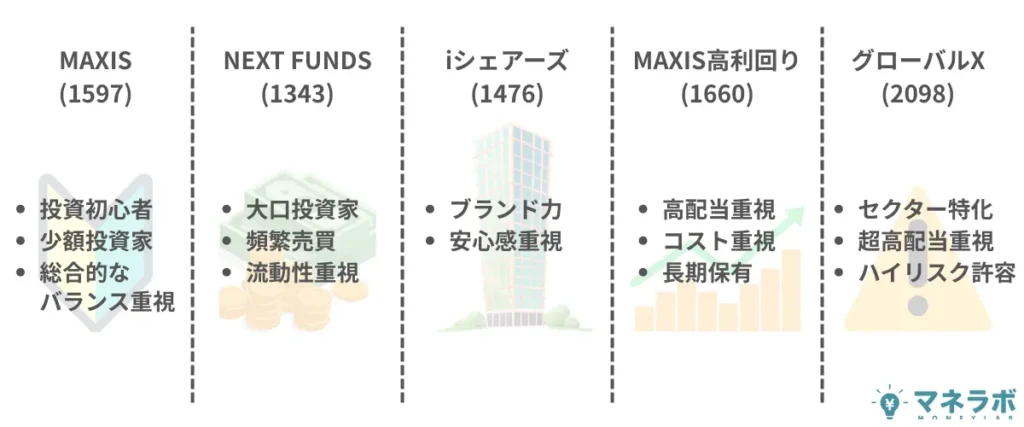

JリートETFおすすめ銘柄ランキングTOP5【2026年最新版】

では早速、JリートETFおすすめランキングTOP5【2026年最新版】を見ていきましょう。

| JリートETFおすすめ ランキング | 分配金 利回り | おすすめの 理由 |

|---|---|---|

| 1位 MAXIS Jリート上場投信 (1597) | 4.15% | 総合的なバランス◎ |

| 2位 NEXT FUNDS 東証REIT指数連動型上場投信 (1343) | 4.02% | 流動性が高い |

| 3位 iシェアーズ・コア JリートETF (1476) | 4.03% | バランスとブランド力を兼ね備える |

| 4位 MAXIS 高利回りJリート上場投信 (1660) | 4.11% | 低コスト・利回り重視 |

| 5位 グローバルX ホテル&リテール・J-REIT ETF(2098) | 4.31% | 高い分配金利回り |

ランキングは2026年時点の公開データに基づき、以下の条件を比較して安定性と収益性に優れていると判断された銘柄を厳選しました。

- 分配金利回りの高さ

- 信託報酬の安さ

- 流動性の高さ

- 分散性の高さ

- 最低買付金額の安さ

☞TOP5銘柄の比較まとめ・投資家タイプ別向いている銘柄のチェックはこちら

【利回り4%では物足りない方へ】

ランキングの通りJリートETFの利回りは最大でも4%台。老後資金や生活費の足しにするには不十分と感じる方も多いでしょう。

利回りを底上げしたいなら、年15%以上のリターンを目標とし、2024年度は+17.35%を記録したヘッジファンド「アクション」との組み合わせをご検討ください。

アクションの詳しい解説を見る

1. MAXIS Jリート上場投信|総合的なバランス◎

| 銘柄名 (コード) | MAXIS Jリート上場投信(1597) |

|---|---|

| 分配金利回り | 4.15%(高) |

| 信託報酬 | 0.1595%(安い) |

| 純資産総額 | 2,372.9億円(十分に安定しており流動性が高い) |

| 平均売買高 | 163,701口(流動性が高くスムーズに取引可能) |

| スプレッド幅 | 0.10%(やや広めだが許容範囲) |

| 連動対象指数 | 東証REIT指数(リスク分散可能) |

| 最低買付金額 | 2,031円(控えめ) |

| 総合評価 | 分配金利回りの高さ、信託報酬の安さ、流動性の高さ、分散性の高さ、購入のしやすさすべてにおいてバランスが良い |

JリートETFおすすめランキング1位は「MAXIS Jリート上場投信」です。

同ETFをおすすめする最大の理由は、分配金利回りの高さ、信託報酬の安さ、流動性の高さ、分散性の高さ、購入のしやすさすべてにおいてバランスが優れている点です。

信託報酬は0.1595%とJ-REIT ETFの中で最安水準に設定されており、運用コストを抑えられる分、実質的なリターンを高めやすくなります。

長期的に安定したインカムゲインを重視する投資家にとって大きな魅力です。

流動性面でも、純資産総額は2,372.9億円、平均売買高は163,701口と、個人投資家が売買する上で十分な水準を確保しています。

加えて、過去1年の分配金利回りは4.15%と他の主要J-REIT ETFと比較しても遜色なく、コストと利回りの両面で評価できます。

本ETFは「東証REIT指数」に連動し、住宅・商業施設・オフィスビル・物流施設など多様な不動産セクターに分散投資できるため、特定の業種や用途への偏りを抑えたリスク分散が可能です。

決算は3月・6月・9月・12月の各8日に設定されているため、他のETFと組み合わせることで分配金の受け取り時期を分散し、継続的なインカム収入を得ることも可能です。

分配金は3月・6月・9月・12月に支払われます。

NISAの成長投資枠からも投資できるので、検討してみてください。

【JリートETFの利回り4%が物足りない方は】

JリートETFだけでは年4%程度の利回りですが、2024年度+17.35%を記録したヘッジファンド「アクション」と組み合わせれば、ポートフォリオ全体の利回りを大幅に引き上げることが可能です。

- JリートETFのみの投資:年4%程度

- アクションのみの投資:2024年度+25.07%の実績

- あわせての運用:年14%程度も視野に

市場の上下に左右されにくいヘッジファンド戦略で、JリートETFの下落局面もカバーできます。

アクションの詳しい解説を見る

2. NEXT FUNDS 東証REIT指数連動型上場投信|流動性が高い

| 銘柄名 (コード) | NEXT FUNDS 東証REIT指数連動型上場投信(1343) |

|---|---|

| 分配金利回り | 4.02%(中) |

| 信託報酬 | 0.175%(安い) |

| 純資産総額 | 5,477.5億円(十分に安定しており流動性が高い) |

| 平均売買高 | 703,579口(流動性が高くスムーズに取引可能) |

| スプレッド幅 | 0.04%(流動性高く、取引コストが低い) |

| 連動対象指数 | 東証REIT指数(配当込み)(リスク分散可能) |

| 最低買付金額 | 21,465円(やや高め) |

| 総合評価 | 純資産総額と平均売買は高く、スプレッド幅は狭く、流動性が非常に高い。分配金利回りも遜色ない。 |

JリートETFおすすめランキング2位は「NEXT FUNDS 東証REIT指数連動型上場投信」です。

同ETFは、東証REIT指数に連動する代表的なJリートETFのひとつで、上場以来、長年にわたり投資家に選ばれてきた実績ある銘柄です。

時価総額や平均売買高は、1位に挙げた「MAXIS Jリート上場投信」を大きく上回っており、またスプレッド幅も0.04%と狭いことから流動性の面では一歩リードしています。

一方で、信託報酬が年0.1705%と他のおすすめETFより若干高めである点を考慮し、今回のランキングでは2位に位置づけました。

NISAの成長投資枠を活用することができ、分配金は年4回(2月・5月・8月・11月)支払われます。

東証上場ETFの中でも、実績・流動性・分散性の三拍子が揃った信頼性の高い1本として、中長期の資産形成を重視する投資家におすすめのJリートETFです。

3. iシェアーズ・コア JリートETF|バランスとブランド力を兼ね備える

| 銘柄名 (コード) | iシェアーズ・コア JリートETF(1476) |

|---|---|

| 分配金利回り | 4.03%(中) |

| 信託報酬 | 0.1650%(安い) |

| 純資産総額 | 4,024.4億円(十分に安定しており流動性が高い) |

| 平均売買高 | 227,337口(流動性が高くスムーズに取引可能) |

| スプレッド幅 | 0.07%(流動性高く、売買のしやすさ問題なし) |

| 連動対象指数 | 東証REIT指数(配当込み)(リスク分散可能) |

| 最低買付金額 | 2,055円(控えめ) |

| 総合評価 | 分配金利回りの高さ、信託報酬の安さ、流動性の高さ、分散性の高さ、購入のしやすさすべてにおいてバランスが良いことに加え、世界最大級の「ブラックロック」が運用していてブランド力が高い。 |

JリートETFおすすめランキング3位は「iシェアーズ・コア JリートETF」です。

同ETFは、分配金利回りの高さ、信託報酬の安さ、流動性の高さ、分散性の高さ、購入のしやすさすべてにおいてバランスの良い大型JリートETFです。

連動指数は、市場全体の動向を反映する「東証REIT指数(配当込み)」で、特定のセクターや地域に偏らない分散投資を実現できます。

信託報酬は業界最安値ではないものの、0.1650%という低水準で提供されており、投資家は負担コストを抑えることが可能。

分配金利回りも4.03%で、申し分ありません。

加えて、純資産総額は4,000億円を超える規模を誇り、流動性も非常に高く、日々の取引でもストレスなく売買が可能です。

また世界最大級の資産運用ブランド「ブラックロック」が運用している点も信頼性が高く、初心者から中長期投資家まで幅広い層に支持されているJリートETFの定番銘柄です。

分配金は年4回(2月・5月・8月・11月)に支払われます。

4. MAXIS 高利回りJリート上場投信|低コスト・利回り重視

| 銘柄名 (コード) | MAXIS 高利回りJリート上場投信(1660) |

|---|---|

| 分配金利回り | 4.11%(高い) |

| 信託報酬 | 0.1595%(安い) |

| 純資産総額 | 527.6億円(十分に安定しており流動性が高い) |

| 平均売買高 | 8,568口(流動性不足でリスクが高い) |

| スプレッド幅 | 0.09%(流動性高く、売買のしやすさ問題なし) |

| 連動対象指数 | 野村高利回りJリート指数(「高利回り」という特定の特性に偏る) |

| 最低買付金額 | 11,525円(やや高め) |

| 総合評価 | 信託報酬が安く、かつ分配金利回りも高め。 純資産総高がやや小ぶりで平均売買高も少な目で流動性リスクが相対的に高くはなるものの、とにかくコストの安さと利回りの高さを重視する分には支障はない。 |

JリートETFおすすめランキング4位は「MAXIS 高利回りJリート上場投信」です。

同ETFは、予想分配金利回りが高いJリート30~40銘柄で構成される「野村高利回りJリート指数」に連動しており、高い分配金利回りが期待できます。

分配金利回りは4.11%と高水準でありながら、信託報酬も年0.1595%と業界最低水準。

コストを抑えつつ、高いインカムゲインを狙いたい投資家にとって魅力的な選択肢となります。

一方、時価総額は527.6億円とやや小ぶりで、平均売買高も少なめであるため、流動性リスクの面では注意が必要です。

しかし、流動性が低すぎるというわけではなく、投資家が適切な取引タイミングを工夫すれば、運用に大きな支障はないでしょう。

分配金は年4回(1月・4月・7月・10月)に支払われます。

5. グローバルX ホテル&リテール・J-REIT ETF|高い分配金利回り

| 銘柄名 (コード) | グローバルX ホテル&リテール・J-REIT ETF(2098) |

|---|---|

| 分配金利回り | 4.31%(高い) |

| 信託報酬 | 0.3025%(非常に高い) |

| 純資産総額 | 27.7億円(小額で流動性リスクが高い) |

| 平均売買高 | 11,569口(流動性不足でリスクが高い) |

| スプレッド幅 | 0.16%(やや高めで流動性に注意が必要。許容範囲ではある。) |

| 連動対象指数 | 配当込み東証REITホテル&リテールフォーカス指数(ホテルと商業施設のみに投資するため極めて偏っている) |

| 最低買付金額 | 1,136円(控えめ) |

| 総合評価 | 流動性は低く、分散性が悪いというリスクがあり、また信託報酬も非常に高いが、分配金利回りが高め。 |

JリートETFおすすめランキング5位は「グローバルX ホテル&リテール・J-REIT ETF」です。

同ETFは、ホテルと商業施設のみに集中投資をするというセクター特化型の特殊なJリートETFで、これまでにご紹介した5銘柄の中で最も高い利回りを記録しています。

(次の章でご紹介するJリートETF全銘柄の中でも最も高い利回り ※11月時点)

ただし、信託報酬は0.3025%と非常に高く、また純資産総額の少なさ・平均売買高の少なさ・スプレッド幅の広さを見ても流動性リスクが高く、さらには物件の分散性も悪いという点には注意が必要となるでしょう。

コスト・リスク度外視で高い利回りだけに注目する、投資経験者向けの銘柄です。

分配金は年6回(2月・4月・6月・8月・10月・12月)に支払われます。

TOP5銘柄の比較まとめ・投資家タイプ別向いている銘柄

ではここで、JリートETFおすすめランキングTOP5の銘柄比較まとめと、投資家タイプ別に向いている銘柄をチェックします。

| MAXIS (1597) | NEXT FUNDS (1343) | iシェアーズ (1476) | MAXIS高利回り (1660) | グローバルX (2098) | |

| 純資産総額 | 2,372.9億円 十分に安定しており流動性が高い | 5,477.5億円 最大規模で非常に安定 | 4,024.4億円 大規模で安定 | 527.6億円 十分に安定しており流動性が高い | 27.7億円(最小) 小規模で流動性リスクが高い |

| 平均売買高 | 163,701口 流動性が高くスムーズに取引可能 | 703,579口 最高レベルの流動性 | 227,337口 流動性が高くスムーズに取引可能 | 8,568口 流動性不足でリスクが高い | 11,569口 流動性不足でリスクが高い |

| スプレッド幅 | 0.10% やや広めだが許容範囲 | 0.04%(最狭) 最狭で取引コストが低い | 0.07% 流動性高く、売買のしやすさ問題なし | 0.09% 流動性高く、売買のしやすさ問題なし | 0.16%(最大) やや高めで流動性に注意が必要 |

| 分配金利回り | 4.15% 高い | 4.02% 中 | 4.03% 中 | 4.11% 高い | 4.31%(最高) 高い |

| 信託報酬 | 0.1595%(最安) 安い | 0.175% 安い | 0.1650% 安い | 0.1595%(最安) 安い | 0.3025%(最高) 非常に高い |

| 最低買付額 | 2,031円 控えめ | 21,465円 やや高め | 2,055円 控えめ | 11,525円 やや高め | 1,136円(最安) 控えめ |

| 連動指数 | 東証REIT指数 リスク分散可能 | 東証REIT指数 リスク分散可能 | 東証REIT指数 リスク分散可能 | 野村高利回りJリート 「高利回り」という特定の特性に偏る | 配当込み東証REITホテル&リテールフォーカス指数 ホテル&リテール特化 |

| 総合評価 | 総合的なバランス◎ | 流動性が高い | バランスとブランド力を兼ね備える | 低コスト・利回り重視 | 高い分配金利回り |

| リスク評価 | 中リスク | 低〜中リスク | 低〜中リスク | 中〜高リスク | 高リスク |

これをもとに、投資家タイプ別に向いている銘柄を見ていきましょう。

「MAXIS Jリート上場投信(1597)」が向いている理由:

- すべての評価項目(利回り・コスト・流動性・分散性)で平均以上の水準を達成しており、「どれか一つに偏る」リスクがない

- 約2,000円という少額から投資でき、初心者でも心理的ハードルが低い

- 東証REIT指数全体に分散投資できるため、特定の物件タイプやセクターに偏るリスクがなく、安定した運用が期待できる

- 分配金利回り4.15%と信託報酬0.1595%のバランスにより、長期保有で着実にインカムゲインを積み上げられる

「NEXT FUNDS 東証REIT指数連動型上場投信」が向いている理由:

- スプレッド幅0.04%は5銘柄中最狭。100万円の売買でもコストは400円と、頻繁に取引する投資家にとって圧倒的に有利

- 平均売買高70万口超は他銘柄の数倍。大口注文でも市場価格に影響を与えにくく、希望価格で約定しやすい

- 純資産総額5,477億円という最大規模により、大量の資金流出入があっても運用が安定。繰上償還リスクがほぼゼロ

- 「今すぐ売りたい・買いたい」という状況でも、確実に取引できる環境が整っている

「iシェアーズ・コア JリートETF」が向いている理由:

- 運用会社ブラックロックは世界最大級(運用資産10兆ドル超)で、長年の運用実績とノウハウに対する信頼性が高い

- 分配金利回り・コスト・流動性のすべてで「悪い点」がなく、バランスが良い。極端に優れた項目はないが、極端に劣る項目もない

- 約2,000円から投資でき、「信頼できる運用会社のETFを少額から始めたい」というニーズに応える

- 「有名企業の商品だから安心」という心理的メリットは、長期保有において重要。市場が荒れた時も「ブラックロックなら大丈夫」と思える安心感

「MAXIS 高利回りJリート上場投信」が向いている理由:

- 野村高利回りJリート指数に連動し、市場全体ではなく「配当利回りが高い銘柄」に絞って投資できる。高配当戦略を明確に実行したい投資家に最適

- 分配金利回り4.11%と信託報酬0.1595%(最安)の組み合わせにより、「受け取る配当は多く、支払うコストは少ない」という理想的な状態を実現

- 長期保有前提なら流動性の低さは問題にならない。「一度買ったら10年持ち続ける」という投資家にとって、日々の売買のしやすさは重要ではない

- 高利回り銘柄への集中投資というリスクを理解した上で、「それでも配当収入を最大化したい」という明確な投資方針がある投資家向け

「グローバルX ホテル&リテール・J-REIT ETF」が向いている理由:

- 分配金利回り4.31%は5銘柄中最高。「とにかく配当収入を最大化したい」という投資家にとって最も魅力的

- ホテルと商業施設のみに集中投資するため、「インバウンド需要の回復」「商業施設の復活」など、特定セクターの成長に確信がある投資家にとっては戦略的に有効

- 最低買付金額約1,100円で、「リスクは高いが、少額で試してみたい」というニーズに応える

ただし、以下のリスクを完全に理解・許容できる上級者のみ:

- 信託報酬0.3025%は他の約2倍。毎年、利回りの約7%がコストで消える計算

- 純資産総額27.7億円と小規模で、運用が困難になれば繰上償還(強制終了)のリスクが高い

- 平均売買高1.1万口と流動性が低く、売りたい時にすぐ売れない可能性がある

- ホテル・商業施設のみへの投資のため、コロナ禍のような特定セクターへの打撃があると大幅下落のリスク

なお、本ランキングをチェックしてお分かりの通り、JリートETFの分配金利回りは概ね4%程度しか期待できません。

分配金生活や老後生活などの生活資金の足しに、と考えていた方にとっては心もとない利回りです。

そこでおすすめなのが、2024年度+17.35%の運用実績を記録したヘッジファンド「アクション」との分散投資です。

JリートETFが金利上昇などで下落する場面でも、ポートフォリオ全体の安定性を高めてくれる相性の良い組み合わせです。

| 運用先 | 期待利回り |

|---|---|

| アクションのみ | 2024年度+25.07%の実績 |

| JリートETFのみ | 年4%程度 |

| あわせての運用 | 年14%程度も視野に |

JリートETFとの分散投資先としても優秀で、下落局面を含むあらゆる市場環境で安定した収益を期待することができるでしょう。

アクションの詳しい解説を見る

JリートETF全銘柄比較まとめ表【2026年最新版】

JリートETFは、「おすすめJリートETFランキングTOP5」の他にも、銘柄が存在します。

ここでは2026年時点の公開情報をもとに、以下の項目に分けて全銘柄をまとめました。

| 分類 | 向いている投資家タイプ |

|---|---|

| 分配金利回りの高い順 | 高利回り重視 |

| 信託報酬の安い順 | 低コスト重視 |

| 純資産総額の高い順 | 流動性重視 |

| 平均売買高が高い順 | 流動性重視 |

| スプレッド幅が狭い順 | 流動性重視 |

| 連動対象指数別 分散効果が高い指数に連動 特定の特性に偏る指数に連動 特定の物件に偏る指数に連動 その他 | 分散効果重視 |

| 最低売買金額の安い順 | 買いやすさ重視 |

おすすめとしてご紹介した5銘柄以外にも、ご自身の投資目的や条件に合うETFがあるか、ぜひ一通りご確認ください。

どれも重視したい!という方は、できれば全ての項目で上位に該当し、かつ分散効果の高い指数に連動する銘柄を選択すると良いでしょう。

分配金利回りの高い順

(利回り幅:0~4.31%)

(利回り幅:0~4.31%)

| 銘柄名(コード) | 分配金利回り |

|---|---|

| 1:グローバルX ホテル&リテール・J-REIT ETF(2098) | 4.31% |

| 2:グローバルX ロジスティクス・J-REIT ETF(2565) | 4.22% |

| 3:SMDAM 東証 REIT指数上場投信(1398) | 4.15% |

| 3:MAXIS Jリート上場投信(1597) | 4.15% |

| 3:上場インデックスファンド日経ESGリート(2566) | 4.15% |

| 3:iFreeETF 日経高利回りREIT指数(210A) | 4.15% |

| 7:One ETF 東証REIT指数(2556) | 4.11% |

| 7:MAXIS 高利回りJリート上場投信(1660) | 4.11% |

| 9:iFreeETF 東証REIT指数(1488) | 4.10% |

| 10:上場インデックスファンドJリート(東証REIT指数)隔月分配型(ミニ)(2552) | 4.09% |

| 11:NZAM 上場投信 東証REIT指数(1595) | 4.07% |

| 12:iシェアーズ・コアJリート ETF(1476) | 4.03% |

| 12:iFreeETF 東証REIT Core指数(2528) | 4.03% |

| 14:NEXT FUNDS 東証REIT指数連動型上場投信(1343) | 4.02% |

| 15:上場インデックスファンドJリート(東証REIT指数)隔月分配型(1345) | 4.00% |

| 16:MAXIS Jリート・コア上場投信(2517) | 3.99% |

| 17:東証REIT ETF(2555) | 3.88% |

| 18:グローバルX グリーン・J-REIT ETF(2855) | 3.87% |

| 19:iシェアーズ グリーンJリートETF(2852 | 3.83% |

| 20:グローバルX レジデンシャル・J-REIT ETF(2097) | 3.79% |

| 21:NZAM 上場投信 東証REIT Core指数(2527) | 3.77% |

| 22:グローバルX オフィス・J-REIT ETF(2096 | 3.66% |

| 23:SMT ETF国内リート厳選投資アクティブ(258A) | 2.55% |

| 24:東証REITインバースETF(2094) | 0.00% |

| 25:東証REIT Core ETF(360A) | データなし |

| 25:業界改革厳選ETF REITイベント・ドリブン(396A | データなし |

| 25:iFreeETF 東証REIT指数(2・5・8・11月決算型)(443A) | データなし |

上表のように、どのJリートETF銘柄も分配金利回り4は%程度しか期待できません。

「もっと高い利回りを期待したい!」という方には、以下の投資先もおすすめです。

| 投資先 | 特徴 |

|---|---|

| ハイクアインターナショナル プライベートデット | 年間合計12%の配当利回りを実現 事業融資による貸付金利収入により、定期的な分配金が期待できる 手数料ゼロ 収益性・安定性・低コストのバランス運用を目指す投資家向け |

| アクション ヘッジファンド | 年15%以上のリターン獲得を目標にする 2024年度の実績は+17.35% 収益性・安定性を重視する投資家向け |

| GFマネジメント ヘッジファンド | 厳選した日本の大型株に集中投資 爆発的なリターン獲得を目指す 2018~2023年の5年間の年平均29% 収益性を重視する投資家向け |

信託報酬の安い順

(信託報酬幅:0.1595~0.99%)

(信託報酬幅:0.1595~0.99%)

| 銘柄名(コード) | 信託報酬 |

|---|---|

| 1:MAXIS Jリート上場投信(1597) | 0.1595% |

| 1:MAXIS 高利回りJリート上場投信 | 0.1595% |

| 1:MAXIS Jリート・コア上場投信(2517) | 0.1595% |

| 1:iFreeETF 日経高利回りREIT指数(210A | 0.1595% |

| 5:iシェアーズ・コアJリート ETF(1476) | 0.1650% |

| 5:上場インデックスファンド日経ESGリート(2566 | 0.1650% |

| 5:iシェアーズ グリーンJリートETF(2852) | 0.1650% |

| 8:NEXT FUNDS 東証REIT指数連動型上場投信(1343) | 0.1705% |

| 9:iFreeETF 東証REIT指数(1488) | 0.1705% |

| 9:One ETF 東証REIT指数(2556) | 0.1705% |

| 9:iFreeETF 東証REIT指数(2・5・8・11月決算型)(443A) | 0.1705% |

| 12:グローバルX グリーン・J-REIT ETF(2855) | 0.2090% |

| 13:東証REIT Core ETF(360A) | 0.22% |

| 13:iFreeETF 東証REIT Core指数(2528) | 0.22% |

| 15:SMDAM 東証 REIT指数上場投信(1398) | 0.2420% |

| 16:NZAM 上場投信 東証REIT Core指数(2527) | 0.2640% |

| 17:上場インデックスファンドJリート(東証REIT指数)隔月分配型(ミニ)(2552) | 0.2695% |

| 17:東証REIT ETF(2555) | 0.2695% |

| 19:NZAM 上場投信 東証REIT指数(1595) | 0.2728% |

| 20:グローバルX ロジスティクス・J-REIT ETF(2565) | 0.3025% |

| 20:グローバルX ホテル&リテール・J-REIT ETF(2098) | 0.3025% |

| 20:グローバルX レジデンシャル・J-REIT ETF(2097) | 0.3025% |

| 20:グローバルX オフィス・J-REIT ETF(2096 | 0.3025% |

| 24:上場インデックスファンドJリート(東証REIT指数)隔月分配型(1345) | 0.3300% |

| 25:SMT ETF国内リート厳選投資アクティブ(258A) | 0.605% |

| 26:東証REITインバースETF(2094) | 0.825% |

| 27:業界改革厳選ETF REITイベント・ドリブン(396A) | 0.99% |

純資産総額の高い順

(純資産総額の幅:1.1億円~5,477.5億円)

(純資産総額の幅:1.1億円~5,477.5億円)

| 銘柄名(コード) | 純資産高 |

|---|---|

| 1:NEXT FUNDS 東証REIT指数連動型上場投信(1343) | 5,477.5億円 |

| 2:iシェアーズ・コアJリート ETF(1476) | 4,024.4億円 |

| 3:iFreeETF 東証REIT指数(1488) | 2,617.6億円 |

| 4:MAXIS Jリート上場投信(1597) | 2,372.9億円 |

| 5:NZAM 上場投信 東証REIT指数(1595) | 1,987億円 |

| 6:上場インデックスファンドJリート(東証REIT指数)隔月分配型(1345) | 1,781億円 |

| 7:One ETF 東証REIT指数(2556) | 1,671.8億円 |

| 8:SMDAM 東証 REIT指数上場投信(1398) | 1,421.2億円 |

| 9:東証REIT ETF(2555) | 654.9億円 |

| 10:MAXIS Jリート・コア上場投信(2517) | 647.9億円 |

| 11:MAXIS 高利回りJリート上場投信(1660) | 527.6億円 |

| 12:上場インデックスファンドJリート(東証REIT指数)隔月分配型(ミニ)(2552) | 478.2億円 |

| 13:NZAM 上場投信 東証REIT Core指数(2527 | 414億円 |

| 14:iFreeETF 東証REIT Core指数(2528) | 376.3億円 |

| 15:上場インデックスファンド日経ESGリート(2566 | 336.2億円 |

| 16:グローバルX ロジスティクス・J-REIT ETF(2565) | 268.2億円 |

| 17:グローバルX グリーン・J-REIT ETF(2855) | 162.6億円 |

| 18:iシェアーズ グリーンJリートETF(2852) | 162.2億円 |

| 19:iFreeETF 日経高利回りREIT指数(210A) | 71.4億円 |

| 20:グローバルX ホテル&リテール・J-REIT ETF(2098) | 27.7億円 |

| 21:東証REITインバースETF(2094) | 12.8億円 |

| 22:SMT ETF国内リート厳選投資アクティブ(258A | 12.8億円 |

| 23:東証REIT Core ETF(360A) | 9.2億円 |

| 24:グローバルX レジデンシャル・J-REIT ETF(2097) | 2.3億円 |

| 25:業界改革厳選ETF REITイベント・ドリブン(396A) | 1.4億円 |

| 26:iFreeETF 東証REIT指数(2・5・8・11月決算型)(443A) | 1.1億円 |

| 27:iFreeETF 東証REIT指数(2・5・8・11月決算型)(443A) | データなし |

平均売買高が高い順

(平均売買高の幅:119~703,579口)

(平均売買高の幅:119~703,579口)

| 銘柄名(コード) | 平均売買高 |

|---|---|

| 1:NEXT FUNDS 東証REIT指数連動型上場投信(1343) | 703,579口 |

| 2:SMDAM 東証 REIT指数上場投信(1398) | 335,825口 |

| 3:iFreeETF 東証REIT指数(1488) | 228,714口 |

| 4:iシェアーズ・コアJリート ETF(1476) | 227,337口 |

| 5:東証REITインバースETF(2094) | 200,827口 |

| 6:MAXIS Jリート上場投信(1597) | 163,701口 |

| 7:上場インデックスファンドJリート(東証REIT指数)隔月分配型(1345) | 81,551口 |

| 8:One ETF 東証REIT指数(2556) | 48,111口 |

| 9:iシェアーズ グリーンJリートETF(2852) | 46,473口 |

| 10:グローバルX オフィス・J-REIT ETF(2096) | 31,032口 |

| 11:グローバルX レジデンシャル・J-REIT ETF(2097) | 22,190口 |

| 12:MAXIS Jリート・コア上場投信(2517) | 21,645口 |

| 13:iFreeETF 東証REIT Core指数(2528) | 20,645口 |

| 14:東証REIT ETF(2555) | 16,076口 |

| 15:グローバルX ロジスティクス・J-REIT ETF(2565) | 15,684口 |

| 16:NZAM 上場投信 東証REIT Core指数(2527) | 14,827口 |

| 17:iFreeETF 日経高利回りREIT指数(210A) | 13,448口 |

| 18:グローバルX ホテル&リテール・J-REIT ETF(2098) | 11,569口 |

| 19:MAXIS 高利回りJリート上場投信(1660) | 8,568口 |

| 20:グローバルX グリーン・J-REIT ETF(2855) | 6,961口 |

| 21:上場インデックスファンド日経ESGリート(2566) | 6,855口 |

| 22:上場インデックスファンドJリート(東証REIT指数)隔月分配型(ミニ)(2552) | 4,102口 |

| 23:iFreeETF 東証REIT指数(2・5・8・11月決算型)(443A) | 2,384口 |

| 24:NZAM 上場投信 東証REIT指数(1595) | 1,987口 |

| 25:業界改革厳選ETF REITイベント・ドリブン(396A) | 1,668口 |

| 26:SMT ETF国内リート厳選投資アクティブ(258A) | 1,277口 |

| 27:東証REIT Core ETF(360A) | 119口 |

スプレッド幅が狭い順

(スプレッド幅:0.04~0.36%)

(スプレッド幅:0.04~0.36%)

| 銘柄名(コード) | スプレッド幅 |

|---|---|

| 1:NEXT FUNDS 東証REIT指数連動型上場投信(1343) | 0.04% |

| 2:SMDAM 東証 REIT指数上場投信(1398) | 0.05% |

| 3:上場インデックスファンドJリート(東証REIT指数)隔月分配型(1345 | 0.06% |

| 4:iシェアーズ・コアJリート ETF(1476) | 0.07% |

| 5:iFreeETF 東証REIT指数(1488) | 0.09% |

| 5:NZAM 上場投信 東証REIT指数(1595) | 0.09% |

| 5:MAXIS 高利回りJリート上場投信 | 0.09% |

| 8:MAXIS Jリート上場投信(1597) | 0.10% |

| 9:iFreeETF 日経高利回りREIT指数(210A) | 0.11% |

| 9:One ETF 東証REIT指数(2556) | 0.11% |

| 11:NZAM 上場投信 東証REIT Core指数(2527) | 0.12% |

| 12:上場インデックスファンドJリート(東証REIT指数)隔月分配型(ミニ)(2552) | 0.13% |

| 13:SMT ETF国内リート厳選投資アクティブ(258A) | 0.14% |

| 13:MAXIS Jリート・コア上場投信(2517) | 0.14% |

| 15:上場インデックスファンド日経ESGリート(2566) | 0.15% |

| 15:iFreeETF 東証REIT Core指数(2528) | 0.15% |

| 17:東証REIT ETF(2555) | 0.16% |

| 17:グローバルX ホテル&リテール・J-REIT ETF(2098) | 0.16% |

| 19:グローバルX ロジスティクス・J-REIT ETF(2565) | 0.17% |

| 19:グローバルX オフィス・J-REIT ETF(2096) | 0.17% |

| 21:グローバルX グリーン・J-REIT ETF(2855) | 0.18% |

| 22:グローバルX レジデンシャル・J-REIT ETF(2097) | 0.19% |

| 23:東証REITインバースETF(2094) | 0.21% |

| 24:iシェアーズ グリーンJリートETF(2852) | 0.25% |

| 業界改革厳選ETF REITイベント・ドリブン(396A) | 0.29% |

| 東証REIT Core ETF(360A) | 0.36% |

| iFreeETF 東証REIT指数(2・5・8・11月決算型)(443A) | データなし |

- 分散効果が高い:

- 東証REIT指数

- 東証REIT指数(配当込み)

- 東証REIT Core指数(配当込み)

- 特定の特性に偏る:

- 野村高利回り Jリート指数

- 日経ESG-REIT指数

- 日経高利回りREIT指数(トータルリターン)

- FTSE EPRA Nareit グリーン・フォーカスJ-REIT セレクト・インデックス(配当込み)

- Solactive Japan Green J-REIT Index(配当込み)

- 特定の物件に偏る:

- 配当込み東証REIT 物流フォーカス指数

- 配当込み東証REIT ホテル&リテールフォーカス指数

- 配当込み東証REIT 住宅フォーカス指数

- 配当込み東京REIT オフィスフォーカス指数

- その他:

- 東証REITインバース(-1倍)指数(インバース型)

- アクティブ運用(指数連動なし)

分散効果が高い指数に連動

| 銘柄名(コード) | 指数 |

|---|---|

| NEXT FUNDS 東証REIT指数連動型上場投信(1343) | 東証REIT指数(配当込み) |

| iシェアーズ・コアJリート ETF(1476) | 東証REIT指数(配当込み) |

| iFreeETF 東証REIT指数(1488) | 東証REIT指数(配当込み) |

| NZAM 上場投信 東証REIT指数(1595) | 東証REIT指数(配当込み) |

| iFreeETF 東証REIT指数(2・5・8・11月決算型)(443A) | 東証REIT指数(配当込み) |

| MAXIS Jリート上場投信(1597) | 東証REIT指数 |

| 上場インデックスファンドJリート(東証REIT指数)隔月分配型(1345) | 東証REIT指数 |

| One ETF 東証REIT指数(2556) | 東証REIT指数 |

| SMDAM 東証 REIT指数上場投信(1398) | 東証REIT指数 |

| 東証REIT ETF(2555) | 東証REIT指数 |

| 上場インデックスファンドJリート(東証REIT指数)隔月分配型(ミニ)(2552) | 東証REIT指数 |

| MAXIS Jリート・コア上場投信(2517) | 東証REIT Core指数(配当込み) |

| NZAM 上場投信 東証REIT Core指数(2527) | 東証REIT Core指数(配当込み) |

| iFreeETF 東証REIT Core指数(2528) | 東証REIT Core指数(配当込み) |

| 東証REIT Core ETF(360A) | 東証REIT Core指数(配当込み) |

特定の特性に偏る指数に連動

| 銘柄名(コード) | 指数 |

|---|---|

| MAXIS 高利回りJリート上場投信(1660) | 野村高利回り Jリート指数 |

| 上場インデックスファンド日経ESGリート(2566) | 日経ESG-REIT指数 |

| iFreeETF 日経高利回りREIT指数(210A) | 日経高利回りREIT指数(トータルリターン) |

| iシェアーズ グリーンJリートETF(2852) | FTSE EPRA Nareit グリーン・フォーカスJ-REIT セレクト・インデックス(配当込み) |

| グローバルX グリーン・J-REIT ETF(2855) | Solactive Japan Green J-REIT Index(配当込み) |

特定の物件に偏る指数に連動

| 銘柄名(コード) | 指数 |

|---|---|

| グローバルX ロジスティクス・J-REIT ETF(2565) | 配当込み東証REIT 物流フォーカス指数 |

| グローバルX ホテル&リテール・J-REIT ETF(2098) | 配当込み東証REIT ホテル&リテールフォーカス指数 |

| グローバルX レジデンシャル・J-REIT ETF(2097) | 配当込み東証REIT 住宅フォーカス指数 |

| グローバルX オフィス・J-REIT ETF(2096) | 配当込み東証REIT オフィスフォーカス指数 |

その他

| 銘柄名(コード) | 指数 |

|---|---|

| 東証REITインバースETF(2094) | 東証REITインバース(-1倍)指数(インバース型) |

| SMT ETF国内リート厳選投資アクティブ(258A) | アクティブ運用(指数連動なし) |

| 業界改革厳選ETF REITイベント・ドリブン(396A) | アクティブ運用(指数連動なし) |

最低売買金額の安い順

(最低売買金額幅:1,054~200,850円)

(最低売買金額幅:1,054~200,850円)

| 銘柄名(コード) | 最低売買金額 |

|---|---|

| 1:グローバルX レジデンシャル・J-REIT ETF(2097) | 1,054円 |

| 2:グローバルX グリーン・J-REIT ETF(2855) | 1,032円 |

| 3:上場インデックスファンド日経ESGリート(2566) | 1,115円 |

| 4:グローバルX オフィス・J-REIT ETF(2096) | 1,145円 |

| 5:グローバルX ホテル&リテール・J-REIT ETF(2098) | 1,136円 |

| 6:iFreeETF 東証REIT Core指数(2528) | 1,191円 |

| 7:iFreeETF 日経高利回りREIT指数(210A) | 1,756円 |

| 8:iシェアーズ グリーンJリートETF(2852) | 1,931円 |

| 9:MAXIS Jリート上場投信(1597) | 2,031円 |

| 10:iFreeETF 東証REIT指数(1488) | 2,047円 |

| 11:iシェアーズ・コアJリート ETF(1476) | 2,055円 |

| 12:iFreeETF 東証REIT指数(2・5・8・11月決算型)(443A) | 2,010円 |

| 13:上場インデックスファンドJリート(東証REIT指数)隔月分配型(ミニ)(2552) | 2,122円 |

| 14:SMT ETF国内リート厳選投資アクティブ(258A) | 2,274円 |

| 15:業界改革厳選ETF REITイベント・ドリブン(396A) | 5,351円 |

| 16:東証REITインバースETF(2094) | 7,610円 |

| 17:グローバルX ロジスティクス・J-REIT ETF(2565) | 9,470円 |

| 18:MAXIS 高利回りJリート上場投信(1660) | 11,525円 |

| 19:東証REIT Core ETF(360A) | 11,830円 |

| 20:MAXIS Jリート・コア上場投信(2517) | 11,995円 |

| 21:NZAM 上場投信 東証REIT Core指数(2527) | 12,090円 |

| 22:One ETF 東証REIT指数(2556) | 20,225円 |

| 23:NZAM 上場投信 東証REIT指数(1595) | 20,180円 |

| 24:SMDAM 東証 REIT指数上場投信(1398) | 20,260円 |

| 25:東証REIT ETF(2555) | 20,335円 |

| 26:NEXT FUNDS 東証REIT指数連動型上場投信(1343) | 21,465円 |

| 27:上場インデックスファンドJリート(東証REIT指数)隔月分配型(1345) | 200,850円 |

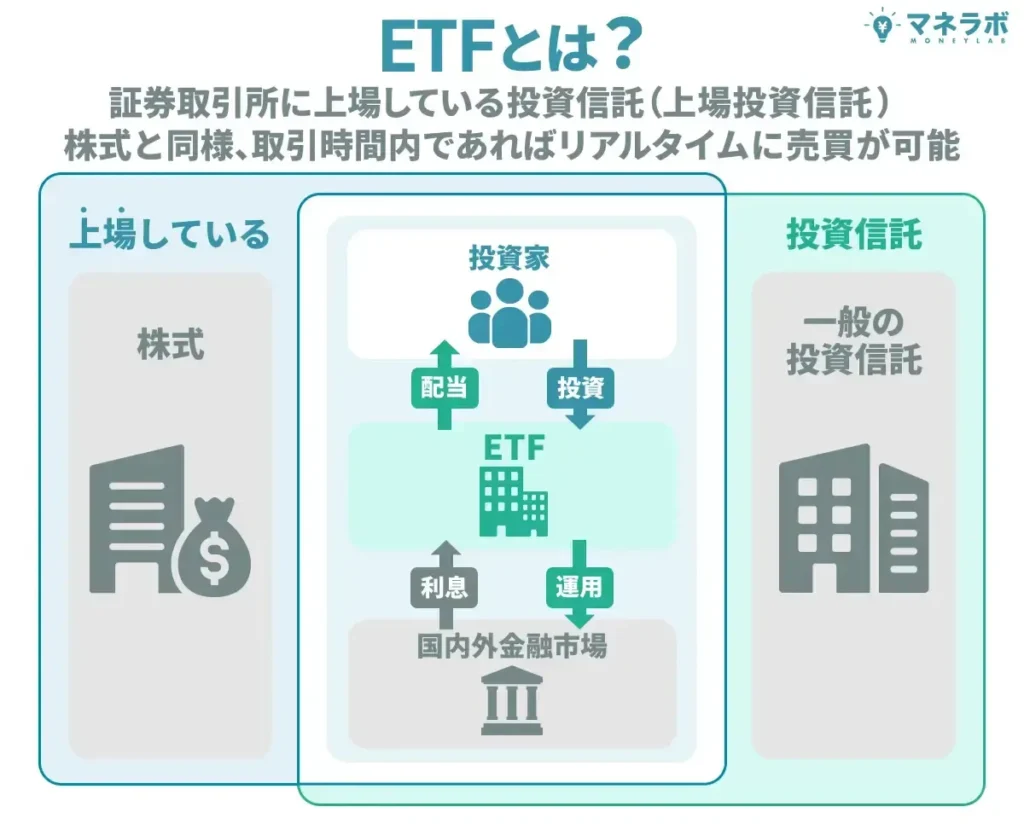

Jリート(J-REIT) ETFとは?

ここでは、Jリート(J-REIT)ETFについて、基本の仕組みや特徴、JリートETFと類似の投資商品との違いを見ていきましょう。

JリートETFの基本の仕組み

JリートETFとは、東証REIT指数などのJリート指数に連動するETFです。

詳しい仕組みは、まず「①Jリートとは何か」と「②ETFとは何か」を分けて理解するのがおすすめです。

①Jリート (J-REIT) とは何か?

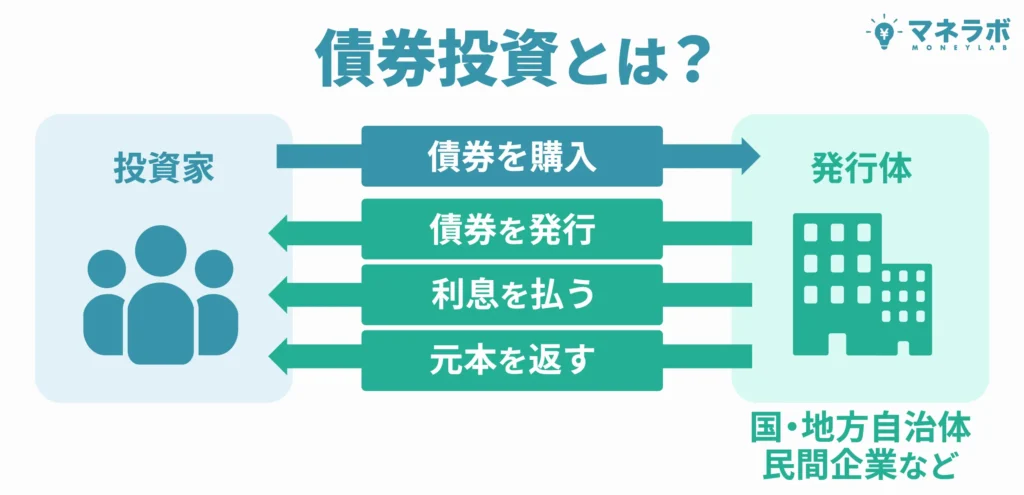

まずリート(REIT)とは、「Real Estate Investment Trust」の略で、日本語では「不動産投資信託」と訳されます。

米国の証券取引所に上場しているREITは「USリート(US-REIT)」、日本の証券取引所に上場しているREITは「Jリート(J-REIT)」と呼び分けられます。

リートは、投資家から集めた資金を使って、オフィスビル、商業施設、住宅、物流施設、ホテルなどの様々な不動産の売買や賃貸を行い、そこから得られた収益を投資家に分配する仕組みの投資商品です。

Jリート(J-REIT)は、東京証券取引所のREIT専用のセクションに上場しており、一般的な株式と同じように売買取引が可能です。

東証で取引されるJ-REITの価格や取引情報は「東証REIT指数」として提供されており、J-REIT市場全体の動向を把握するために広く利用されています。

②ETFとは何か?

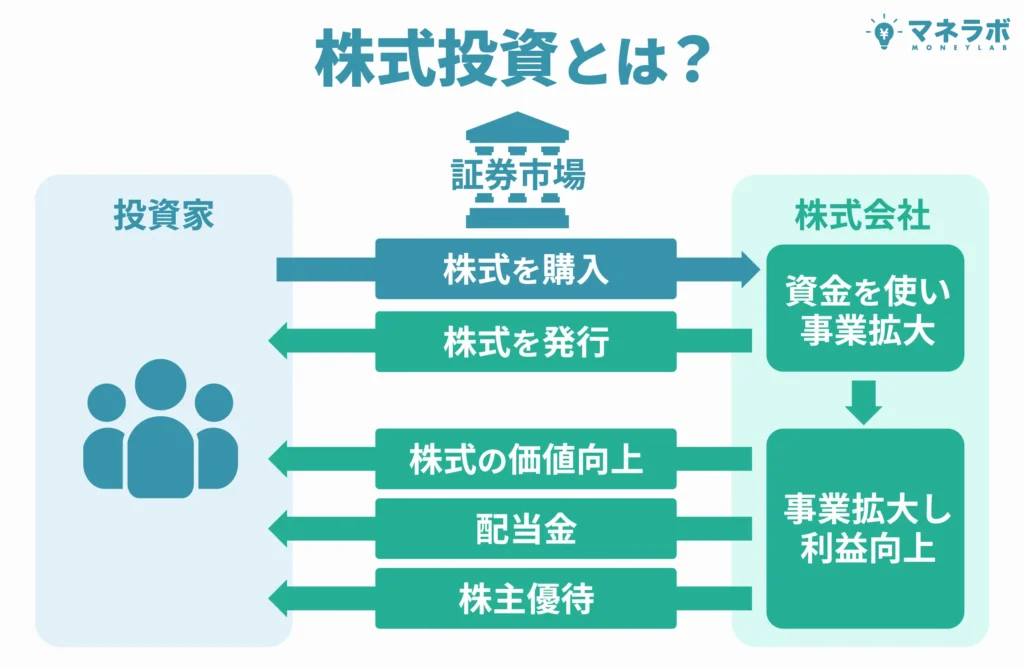

続いて、ETFは「Exchange Traded Fund」の略で、日本語では「上場投資信託」と訳されます。

ETFは、特定の株価指数(例:日経平均株価やS&P500指数)、商品価格(例:金や原油価格)、債券市場、不動産指数(例:REIT指数)などに連動するように設計された投資商品です。

上場投資信託という名の通り、一般的な投資信託の特徴を備えつつ、株式のように証券取引所にも上場しており、リアルタイムで売買できるという特性を持っています。

投資信託と類似する点

- 一つのETFで複数の銘柄や資産に分散投資できる

- 特定の指数や資産(株式、債券、不動産、商品など)の価格に連動

- 対象資産を直接購入するよりも少額から投資できる

- 運用コスト(信託報酬)が低め

株式と類似する点

- 証券取引所に上場しており、取引時間中にリアルタイムで売買可能

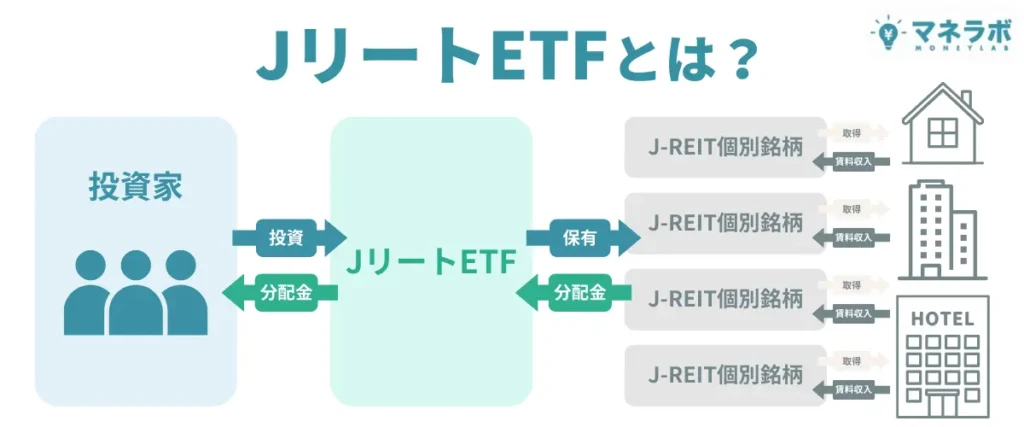

ETFには、株式に投資するETFや、債券に投資するETFなどの様々な種類がありますが、JリートETFの場合は、前述のJ-REIT個別銘柄に投資を行います。

JリートETFは、東証REIT指数などの特定の不動産指数に連動するように設計されており、指数を構成する複数のJ-REIT個別銘柄に投資することで、指数の値動きに追随します。

投資家がJリートETFを購入すると、ETFの運用会社はこれらの資金をまとめて、J-REIT個別銘柄を購入します。

J-REIT個別銘柄は、不動産の運用によって得た利益からETF運用会社に分配金を支払い、ETFの運用会社はその分配金をETFの保有者(投資家)に分配するという仕組みです。

JリートETFと類似の投資商品との違い

実は、日本の不動産市場へ投資する方法は、JリートETFの他にも様々あります。

| JリートETF | 複数のJリート個別銘柄に投資するETFを購入、分配金や値上がり益を狙う |

|---|---|

| J-REIT個別銘柄 | Jリート個別銘柄を購入し分配金や値上がり益を狙う |

| Jリート投資信託 | 複数のJリート個別銘柄に投資する投信を購入、分配金や値上がり益を狙う |

| 現物不動産投資 | マンションやアパートを購入し賃貸収入や売却益を得る |

| 不動産小口化商品 | 不動産の共有持分を購入し、運営会社が管理・運用して収益を分配 |

| 不動産クラウドファンディング | 小口資金を集め、運営会社が不動産を運用し分配金を提供 |

参考までに、これらの投資方法の特徴と違いを簡単にご紹介します。

(画像をクリックすると大きく表示されます)

表中の6種類の不動産投資商品のうち、JリートETFは、

- 数千円程度の少額から投資できる

- リアルタイムで売買可能な高い流動性

- 複数のJ-REIT銘柄に一度に分散投資できる

- 年率0.1〜0.3%程度の低コスト

など、初心者にとって始めやすい特徴が際立つ商品です。

少額から不動産市場に広く分散投資したい人や、日々の価格変動に応じて柔軟に売買したい人など、特に初心者や流動性を重視する投資家におすすめの投資方法です。

JリートETFのメリット・デメリット(リスク)

JリートETFの基本の仕組みをチェックしたところで、メリットとデメリット(リスク)も見ていきましょう。

まずはメリットから見ていきます。

メリット1. 少額から不動産投資が可能

現物不動産の購入には大きな資金(ローンを利用しても数百万~1000万円以上の自己資金)が必要です。

また、Jリート個別銘柄(日本の不動産投資信託)を直接購入する場合も、最低数万円から数十万円程度の投資資金が必要です。

その点、JリートETFなら、数千円程度から不動産市場に投資できるため、投資資金が限られている方に特におすすめです。

メリット2. 分散投資効果が高い

Jリート個別銘柄は、下図のように、特化型と複数用途型に分かれます。

オフィスビル・住宅・物流施設など、不動産の種類によって相場変動が異なるため、特化型のJ-REITだけに投資すると、特定のセクターの市況悪化時に損失が大きくなる可能性があります。

しかし、JリートETFは複数のJリート銘柄に投資するため、投資家は一つのETF商品を購入するだけで、多様な不動産セクターに分散投資が可能です。

JリートETFを利用すれば、個別のJリート銘柄を選ぶ手間が省けるというのも大きなメリットです。

さらに、不動産市場は株式や債券とは異なる値動きを示す傾向があるため、J-REIT ETFをポートフォリオに組み入れることで、投資全体のリスク分散効果を高めることが可能です。

メリット3. 安定した分配金収入が得られる

Jリートは賃貸収入や不動産売却益のほとんどを投資家に還元するため、株や債券などの他の金融商品よりも比較的高い分配金利回りが期待できます。

出典:一般社団法人不動産証券化協会

Jリートが高い分配金を出すのは、以下の要件を満たすことで、法人税の非課税措置を受けられるからです。

- 投資信託及び投資法人に関する法律に基づく投資法人であること

- 配当可能利益の90%超を投資家に分配すること

またJリートの主な収入源は、保有する不動産の長期契約に基づく賃貸収入であるため、短期的な景気変動の影響を受けにくく、安定した分配金を提供しやすいという特徴もあります。

このようなJリート自体の仕組みにより、JリートETFに投資した投資家も、高い分配金を得ることができるのです。

ちなみにJリート個別銘柄の分配金の支払いは年1~2回が一般的ですが、JリートETFでは年2回、年4回、年6回など、銘柄によってより頻繁な分配を行う商品もあるため、配当生活を目指す方や、定期的なキャッシュフローを確保したい投資家にとっては理想的な商品と言えるでしょう。

一般的に、株式の利益の分配は「配当金」、投資信託やETF、JリートETFの場合は「分配金」と呼ばれます。

メリット4. 流動性が高い

JリートETFは、東京証券取引所の取引時間中(平日の9時~11時30分、12時30分~15時)であれば、株式と同様にいつでも売買が可能です。

市場価格でリアルタイムに売買できるため、1日に1回の基準価額でしか取引できない投資信託よりも、流動性が高いと言えます。

必要な時に換金しやすく、急な資金需要にも対応できる事は、ETFの大きなメリットでしょう。

メリット5. 低コストで運用可能

JリートETFの利用に掛かる主な費用は、証券会社に支払う売買手数料と、ETFの運用会社に支払う信託報酬です。

売買手数料は、SBI証券や楽天証券などのように無料にできる場合もあるため、特に気を付けるべきなのは、信託報酬です。

JリートETFの信託報酬は、0.1595~0.99%程度と銘柄によって異なります。

例えば、信託報酬が約0.16%(年率)である場合、運用額100万円に対するコストは年1,600円と、比較的低コストで運用することが可能です。

このように、高い分配金や分散投資効果、投資の手軽さなどが魅力のJリートETFですが、投資である以上、デメリット(リスク)はつきものです。

次に、JリートETFの主なデメリット(リスク)を見てみます。

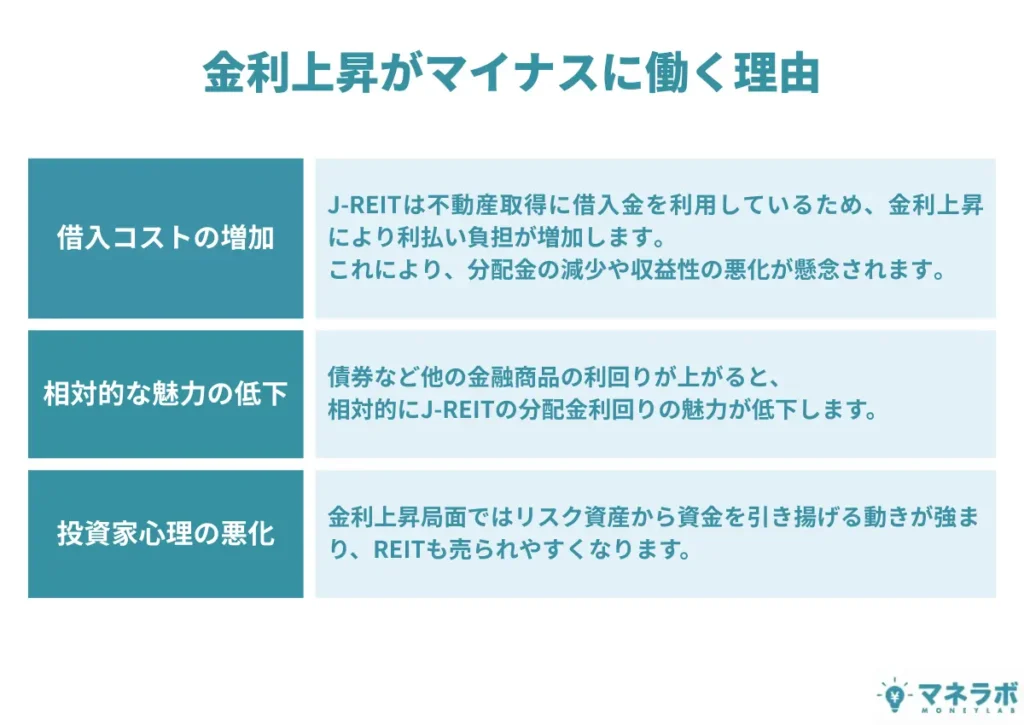

デメリット1. 金利変動リスクがある

J-REITは多くの場合、物件取得や運用に借入金を利用しているため、金利が上昇すると、借入金の利息負担が増加します。

その結果、運用収益が減少し、分配金の減配や価格の下落に繋がります。

J-REITを投資対象とするJリートETFも、これにより、間接的にETF価格の下落や分配金の減少といった影響を受けることになります。

デメリット2. 不動産市場悪化のリスクがある

JリートETFが間接的に投資する不動産市場は、経済や景気の状況に大きく影響を受けます。

【オフィスビルの場合】

景気悪化 → 企業業績悪化 → オフィス需要減少 → 空室率上昇・賃料低下

【商業施設の場合】

景気悪化 → 個人消費減少 → テナント収益悪化 → 空室率上昇・賃料低下

【住宅の場合】

景気悪化 → 個人の購買力低下 → 賃料支払い能力低下 → 賃料の下落

J-REITは賃料収入を主な収益源としているため、賃料収入の減少や空室率の上昇により、収益が減少します。

JリートETFは複数のJ-REITに分散投資をしているとはいえ、リーマンショックのような金融危機や大規模な経済ショックが発生した場合、その分散効果も限られてしまいます。

以下のチャートは、東証REIT指数(青線)と東証株価指数・TOPIX(赤線)の推移を比較したものです。

2008年のリーマンショックや、2020年のコロナショック時には、Jリートが株式以上に大きく下落している様子が見て取れます。

これは、不動産市場が景気悪化の影響を大きく受けることを示しています。

一方で、その後の回復も比較的早く、長期的には株式と同等以上のリターンを上げていることも確認できます。

短期的な下落に動揺せず、長期的な視点で保有することの重要性が分かるでしょう。

デメリット3. 投資先であるJリート個別銘柄の不調リスクがある

JリートETFは複数のJ-REIT銘柄に分散投資しているため、個々のJ-REITの価格変動リスクを抑える効果がありますが、完全に影響を避けることはできません。

例えば、特定のJ-REITが投資する不動産セクターで供給過多が発生した場合や、自然災害によって運用物件が損害を受けた場合には、そのJ-REITの価格下落や分配金の減少が生じ得ます。

その結果、JリートETF全体のパフォーマンスにもマイナスな影響が及ぶことがあります。

これらのリスクを理解した上で、自分の投資目的やリスク許容度に合ったJリートETFを選ぶことが大切です。

これらJリートETFのリスクを分の散させたいという方は、以下の運用先との組み合わせもおすすめです。

- 年間合計12%(固定)の配当を実現するプライベートデット:

ハイクアインターナショナル - 年15%以上のリターン獲得を目指すヘッジファンド:

アクション - 2018~2023年の年平均29%の実績をもつヘッジファンド:

GFマネジメント

JリートETFや債券、株式といった運用先の価格は、以下のように景気などといった要因で簡単に左右されてしまいます。

一方で、プライベートデットやヘッジファンドは高い利回りが期待できる上に、上図のような市場環境に左右されないリターン獲得を目指します。

たとえJリートETFが下落局面であっても利益獲得を期待できるため、安定した収入源確保を行うことができるのです。

JリートETFの投資実績|過去データから見る特性と分散効果

JリートETFを選ぶ際、過去の運用実績は重要な判断材料の一つです。

過去のデータから、JリートETFがどのような市場環境でどのように推移してきたかを知ることで、今後の投資判断に役立てることができるでしょう。

過去のリターン実績から見る長期投資の可能性

以下のグラフは、東証REIT指数とTOPIX(東証株価指数)の長期推移を示したものです。

2003年から約20年以上にわたり、J-REITは大きく成長してきたことが分かります。

途中、2008年のリーマンショックや2020年のコロナショックで急落する場面もありましたが、その後回復し、長期的には右肩上がりの成長を続けています。

また、TOPIX(赤線)と比較すると、J-REIT(青線)は独自の値動きをしており、株式とは異なる投資機会を提供していることが分かります。

では、実際の主要JリートETFは過去数年間でどのようなパフォーマンスを示してきたのでしょうか。

「JリートETFおすすめ銘柄ランキングTOP5【2026年最新版】」でご紹介した5銘柄の2020年〜2025年の5年間のリターン実績を見てみましょう。

| 銘柄名(コード) | 5年トータルリターン |

|---|---|

| NEXT FUNDS 東証REIT指数連動型上場投信 (1343) | 7.21% |

| iシェアーズ・コア JリートETF (1476) | 7.11% |

| MAXIS Jリート上場投信(1597) | 7.18% |

| MAXIS 高利回りJリート上場投信 (1660) | 8.35% |

| グローバルX ホテル&リテール・J-REIT ETF(2098) | ー |

※グローバルX ホテル&リテール・J-REIT ETFは設定日が新しいため5年データがありません

2020年〜2025年の5年間は、コロナショックからの回復、その後の金利上昇局面など、様々な市場環境を経験した期間です。

年平均で見ると1〜2%程度のリターンとなっており、控えめな成長率でした。

ただし、ETFによってパフォーマンスには差があり、高利回り銘柄に特化したETFはより高いリターンを記録した一方、下落時の落ち込みも大きい傾向が見られます。

例えば、東証REIT指数全体に連動するETFは、幅広い分散により安定したパフォーマンスを実現している一方、特定のセクター(物流施設、高利回り銘柄など)に特化したETFは、そのセクターの市況次第で大きなリターンを得られる可能性がある反面、リスクも高くなります。

重要なのは、高いリターンを記録したETFが必ずしも「良いETF」とは限らないという点です。

リターンが高い銘柄は、往々にしてリスクも高く、市場環境が悪化した際の下落幅も大きくなる傾向があります。

長期投資においては、短期的なリターンの高さだけでなく、下落時の安定性や、自分のリスク許容度に合った銘柄を選ぶことが重要です。

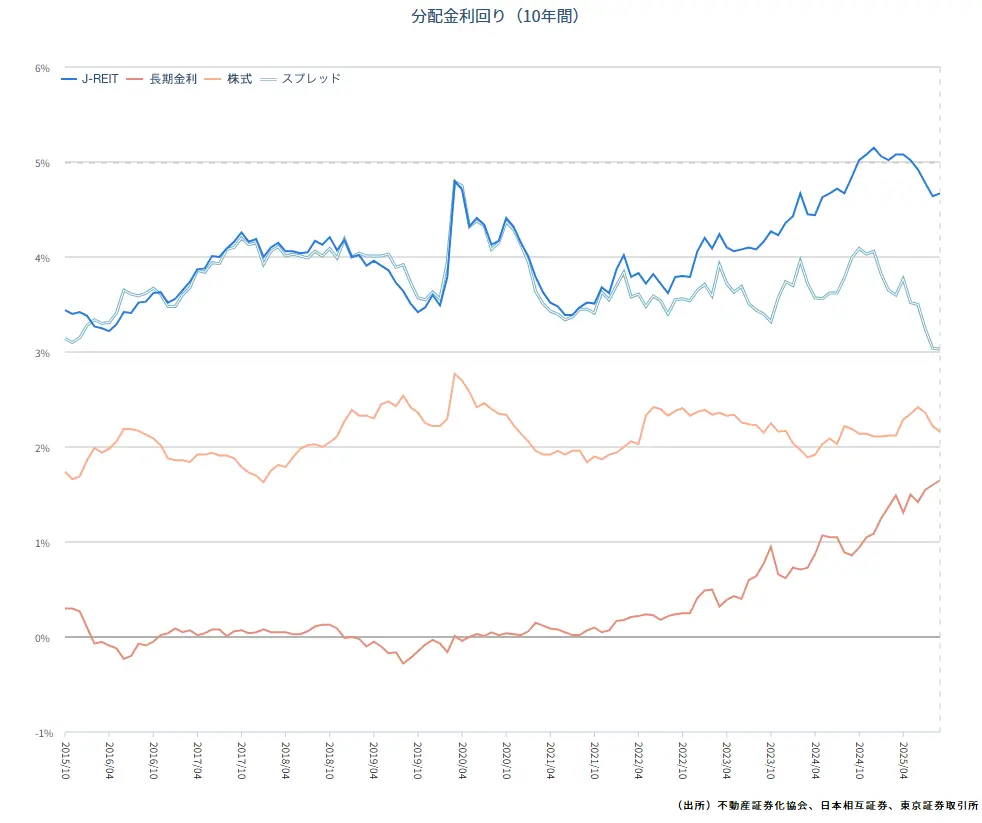

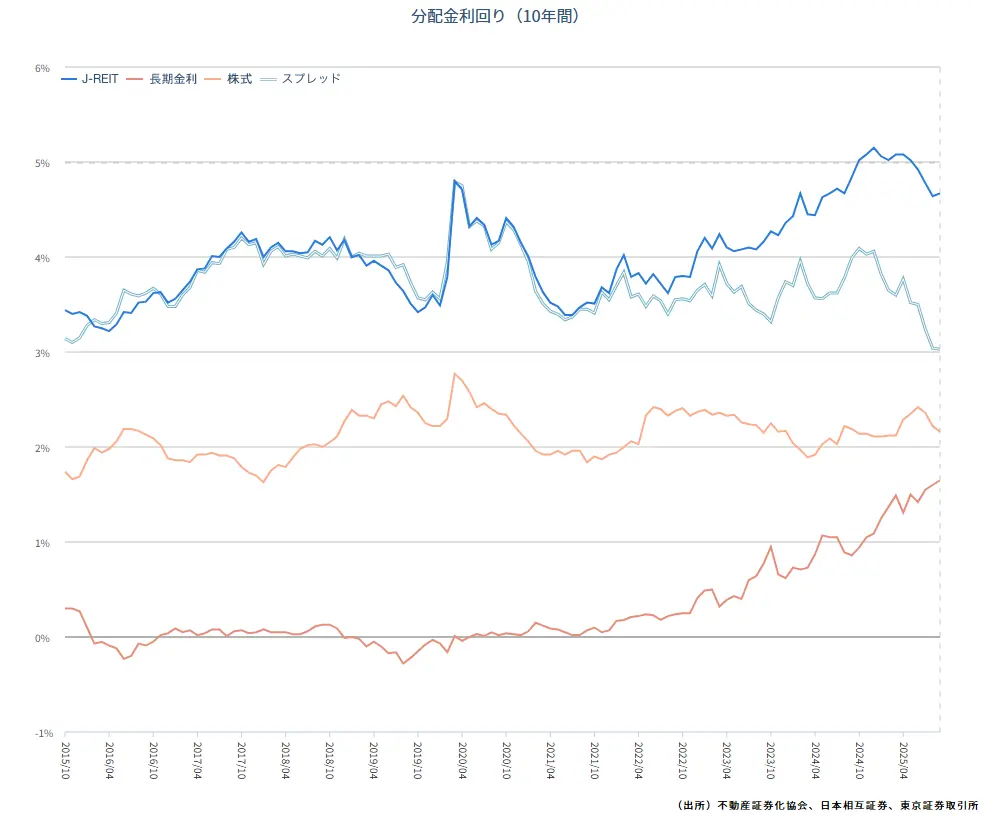

また以下のグラフは、J-REITと他の資産クラスの分配金利回りの推移(過去10年間)を示したものです。

J-REITは、過去10年間を通じて3〜5%程度の分配金利回りを安定的に維持しています。

これは、株式(約2%)や長期金利と比較しても高い水準です。

2020年のコロナショック時には価格下落により一時的に利回りが上昇しましたが、その後は安定した水準に戻っています。

このように、J-REITは長期的に安定した分配金収入が期待できる資産クラスであることが分かります。

これらのデータから分かるのは、短期的には価格が大きく変動することがあっても、長期的に保有することで、安定した分配金収入と資産の成長が期待できるということです。

特に、2008年のリーマンショックや2020年のコロナショックのような危機的状況でも、数年以内に回復していることは長期投資家にとって心強い実績と言えるでしょう。

JリートETFへの投資を検討する際は、短期的な値動きに一喜一憂せず、10年、20年という長期的な視点で資産形成を考えることが大切です。

「もっと高い利回りを期待したい」という方へ・・・

年利12%(固定)のハイクアインターナショナルの検討をしてみませんか?

| ハイクアインターナショナル | 年間合計12%(固定) |

|---|---|

| JリートETF | 年4%程度 |

| あわせての運用 | 年8%程度 |

ハイクアインターナショナルだけの投資では年間12%(固定)、JリートETFでは4%程度、あわせての運用で8%程度の分配金収入を期待できるでしょう。

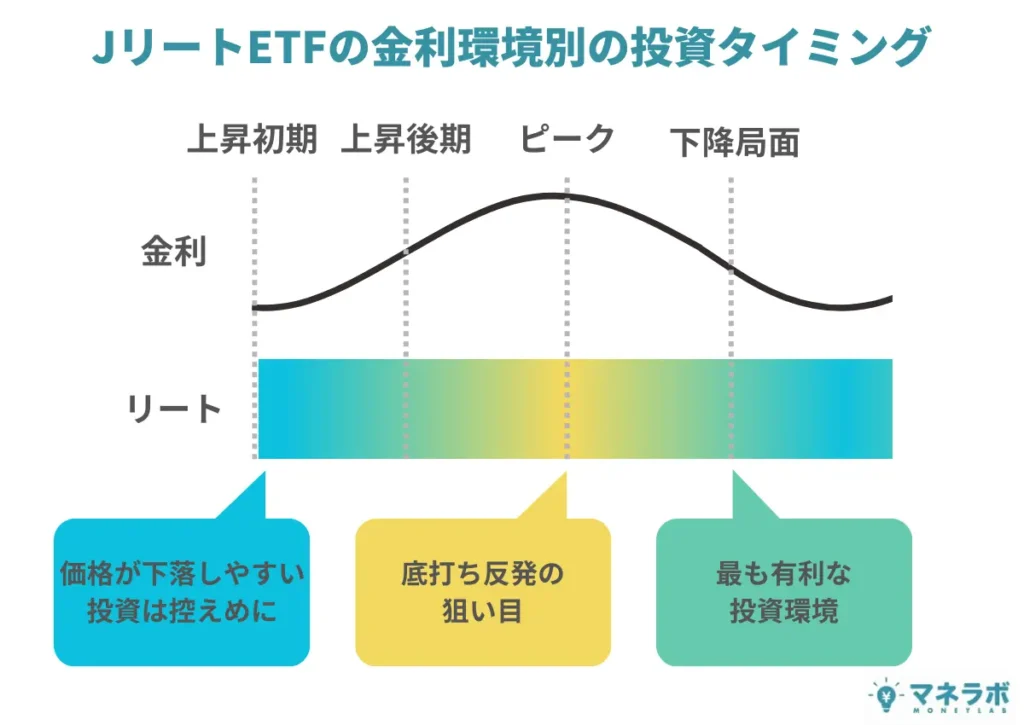

金利変動と不動産市況がJリートETFに与える影響

JリートETFの値動きは、金利環境と不動産市況に大きく影響を受けます。

これらの要因を理解することで、投資タイミングの判断や保有戦略の立案に役立てることができるでしょう。

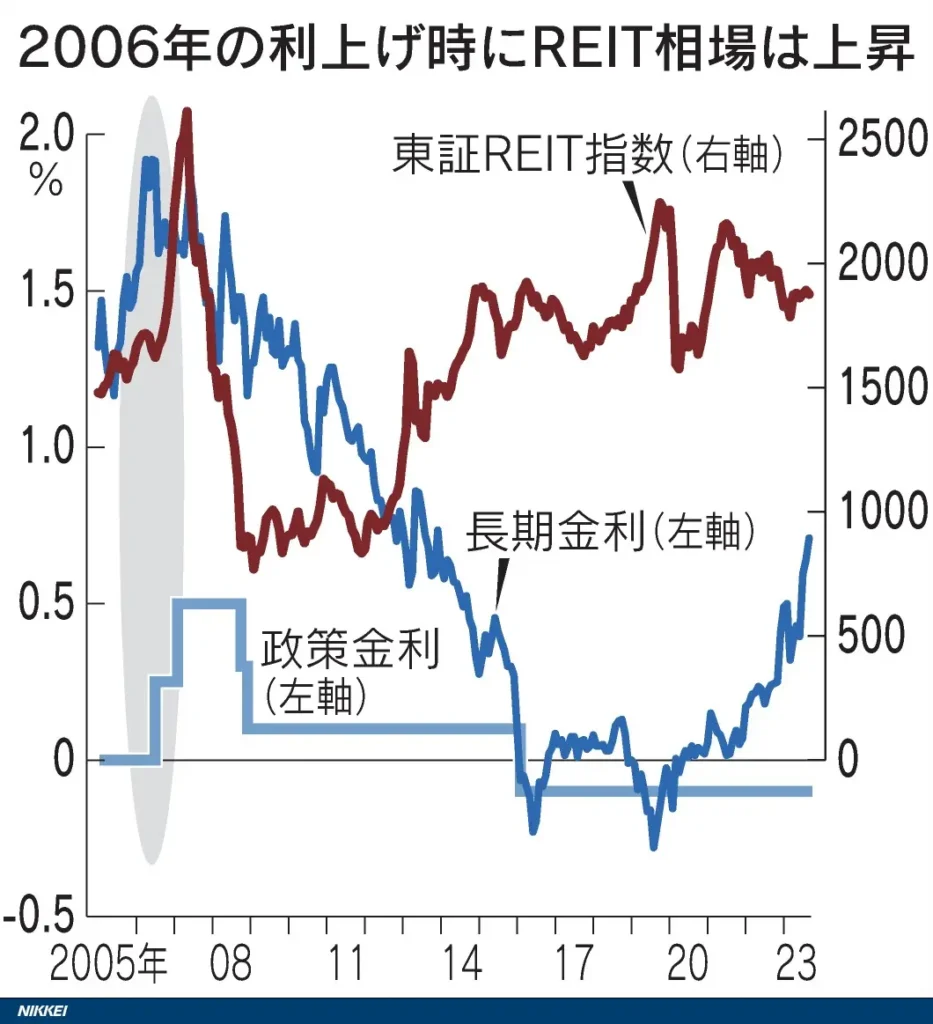

金利変動

以下のグラフは、政策金利・長期金利とREIT指数の推移を示したものです。

一般的に「金利上昇はREITにマイナス」と言われますが、実際の関係はより複雑です。

グラフを見ると、2006年の利上げ局面では、むしろREIT相場は上昇しています。

これは、当時の金利上昇が「景気回復による金利上昇」だったため、不動産需要の拡大がREITにプラスに働いたからです。

一方、2022年以降の金利上昇局面では、REITは調整しました。

これは、インフレ抑制を目的とした急激な金利上昇であり、景気後退懸念がREITの重石となったためです。

金利が上昇すると、J-REITは以下の理由で下落しやすい傾向にあります。

一方、金利が低い環境や金融緩和が行われる局面では、JリートETFは好調に推移します。

2020年のコロナ対策として実施された大規模金融緩和では、長期金利が大幅に低下し、JリートETFは急速に回復しました。

低金利環境は、J-REITの借入コストを抑え、分配金利回りの魅力を高めます。

グラフを見ても、2020年以降の金融緩和局面でREIT指数が回復している様子が確認できますね。

不動産市況

金利だけでなく、不動産市況そのものも重要な要因です。

景気が良い時期には、オフィスや商業施設の賃料が上昇し、J-REITの収益も増加します。

このため、適度な金利上昇を伴う好景気は、REITにプラスに働くことがあります。

これが2006年のケースです。

逆に、景気悪化時には空室率の上昇や賃料の低下により、収益が圧迫されます。

特にオフィスビルや商業施設は景気変動の影響を受けやすい傾向に。

ただし、住宅系J-REITは景気変動の影響を受けにくく、比較的安定した収益を確保できる傾向があります。

生活に必要な住宅需要は、景気が悪化しても大きく減少しないためです。

また、近年需要が拡大している物流施設系REITも、eコマースの成長により安定した収益を上げています。

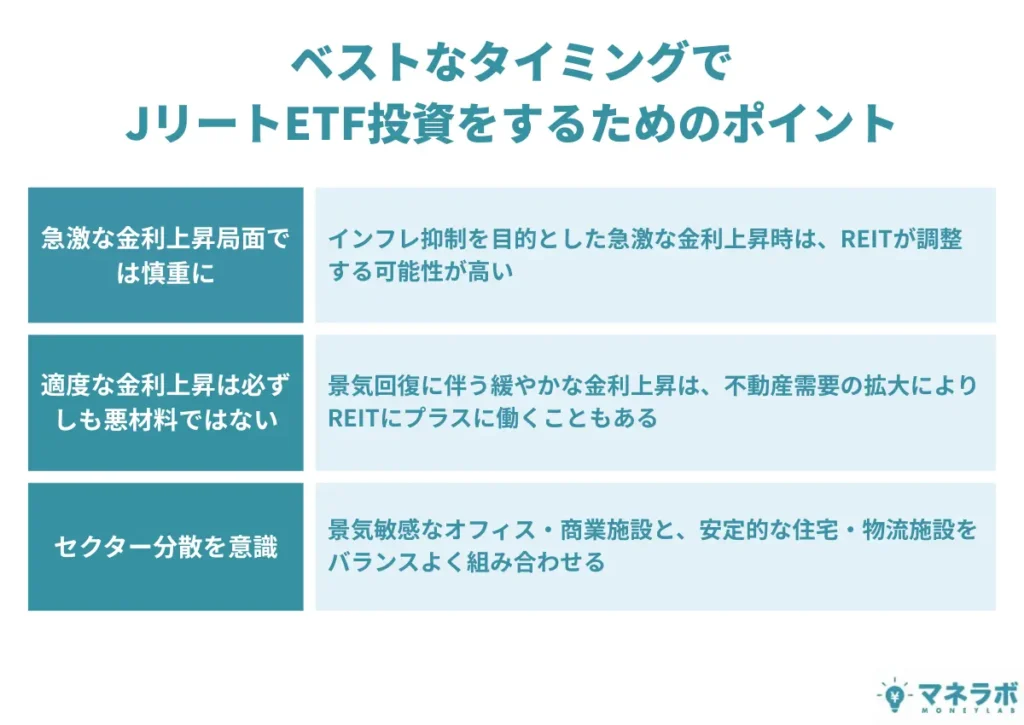

ベストなタイミングで投資をするためのポイント

金利動向や不動産市況を完全に予測することは困難ですが、以下のポイントを意識することで、リスクを抑えた投資が可能となるでしょう。

このように、金利とREITの関係は単純ではありません。

金利動向だけでなく、その背景にある経済環境や不動産市況を総合的に判断することが重要です。

JリートETFと他の資産クラスとの組み合わせ方

投資において、複数の資産クラスに分散することは、リスクを抑えながら安定したリターンを目指すための基本戦略です。

JリートETFは、他の資産とどのような関係にあるのか、実際のデータを見ていきましょう。

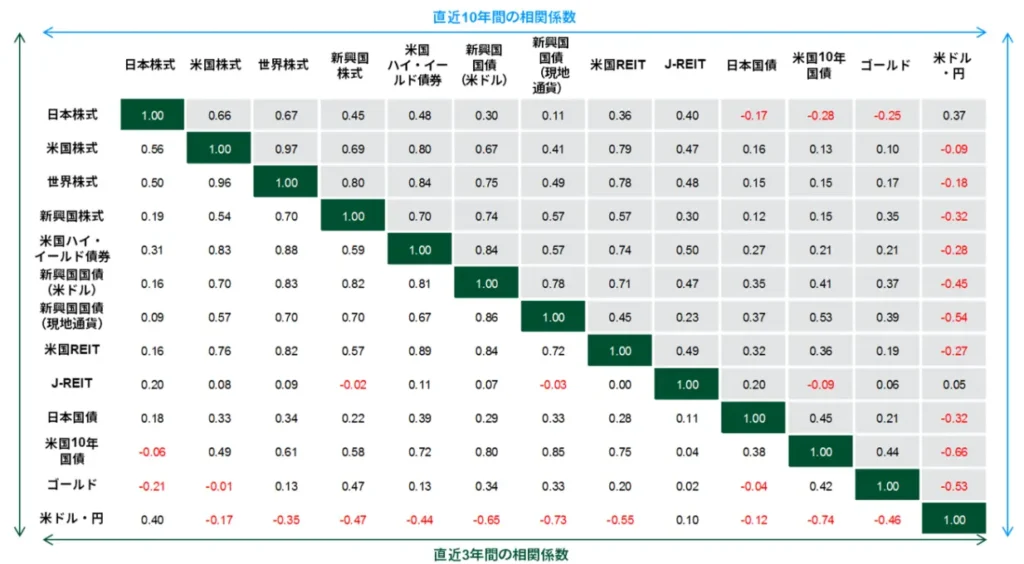

ここでは、J-REITで相関係数を見ていきます。

相関係数は、2つの資産の値動きの関連性を示す指標で、-1から+1の範囲で表されます。

- +1に近い:同じ方向に動きやすい(分散効果が低い)

- 0に近い:それぞれ独立して動く(分散効果が高い)

- -1に近い:逆方向に動きやすい(分散効果が非常に高い)

それぞれについて補足します。

| 日本国債 | 米国10年国債 | |

|---|---|---|

| 直近10年 | 0.20 | -0.09 |

| 直近3年 | 0.11 | 0.04 |

債券との相関は非常に低く、特に米国債とはほぼ無相関です。

これは、J-REITと債券を組み合わせることで、効果的な分散投資ができることを示しています。

ただし、金利上昇局面では債券とJ-REITの両方が下落する可能性があるため、金利動向には注意が必要です

| 直近10年 | 0.06 |

|---|---|

| 直近3年 | 0.02 |

金との相関係数は、過去10年間で0.06、直近3年間で0.02と、ほぼ無相関です。

金は「有事の安全資産」として知られており、経済危機や地政学的リスクが高まると投資家は株式やREITなどのリスク資産を売却し、金を買う傾向があります。

2020年のコロナショック初期には、金価格が上昇する一方でJ-REITは急落しました。

このような金とJ-REITの異なる値動きは、ポートフォリオのリスク管理において非常に有効です。

市場が混乱する局面では金がクッションとなり、J-REITの下落をある程度相殺してくれる可能性があります。

ただし、金は分配金や利息を生まない資産であるため、ポートフォリオに占める割合は5〜10%程度に抑えるのが一般的です。

J-REITが安定した分配金収入を提供する一方、金はリスクヘッジの役割を担うという形で組み合わせることが理想的でしょう。

| 直近10年 | 0.06 |

|---|---|

| 直近3年 | 0.02 |

過去10年間のデータでは、J-REITと日本株式の相関係数は0.40です。

これは中程度の相関を示しており、ある程度似た動きをするものの、完全に同じではないことを意味します。

直近3年間では相関係数が0.20とさらに低下しており、近年は株式との独立性が高まっています。

日本株式とJリートETFを組み合わせることで、ポートフォリオの分散効果が期待できるでしょう。

| 米国株式 | 世界株式 | |

|---|---|---|

| 直近10年 | 0.47 | 0.48 |

| 直近3年 | 0.08 | 0.09 |

直近10年と比べて直近3年間では米国株式や世界株式との相関が大幅に低下しています。

これは、J-REITが日本国内の不動産市場に連動するため、海外株式市場の影響を受けにくくなっていることを示しています。

グローバル株式と組み合わせることで、より高い分散効果が得られるでしょう。

なお、「JリートETFとの組み合わせに相性の良いおすすめの投資先」では債券・金(ゴールド)・株式の他にも、プライベートデットやヘッジファンドとの組み合わせもご紹介しているので、参考にどうぞ。

| 相性の良い投資先 | おすすめの運用先 | 相関性 | 相性が良い理由 |

|---|---|---|---|

| プライベート デット | 年12%(固定)の配当を実現: ハイクアインターナショナル | 低〜中程度 | 収益源が異なる(企業への貸付 vs 不動産賃料) JリートETFの流動性がプライベートデットの流動性不足を補完 高い固定金利収入を提供 |

| ヘッジファンド | 2024年度の実績17.35%: アクション | 低〜中程度 | 市場の上下に依存しない絶対収益戦略 下落相場でもリターンを狙える JリートETFとは独立した値動き |

| 年平均29%の実績 ※2018~2023年の5年間: GFマネジメント |

ここまで、JリートETFの投資実績と特性について見てきました。

過去データから、長期投資に適した資産クラスであることが理解できたのではないでしょうか。

では実際に、JリートETFを選ぶ際にはどのようなポイントに注目すれば良いのでしょうか。

次の章で詳しく解説します。

JリートETF選びで注目すべき5つのポイント

では続けて、実際にJリートETFを選ぶ際に注目すべき5つのポイントについて解説します。

これらのポイントを押さえることで、自分の投資目的やリスク許容度に合った最適なJリートETFを見つけることができるでしょう。

1. 連動指数とポートフォリオの分散性

現在、人気を集めているJリートETFの多くは、東証REIT指数への連動を目指す商品です。

東証REIT指数は、東京証券取引所に上場するすべてのJ-REIT(約60銘柄)で構成されており、オフィスビル、商業施設、住宅、物流施設、ホテルなど、幅広い不動産セクターにバランスよく投資できるため、高い分散効果が期待できるでしょう。

しかし、JリートETFの中には、物流施設に特化したETFや、オフィスビルを中心に投資するETFなど、特定のセクターやテーマに特化した商品も存在します。

これらの特化型ETFは、特定セクターが成長局面にある場合や、投資家が特定のリスクを取りたい場合には有効な選択肢となりますが、その分、セクターや地域に偏ったリスクも伴います。

そのため、JリートETFを選ぶ際には、まず連動する指数がどのような不動産市場を対象としているのかを確認することが重要です。

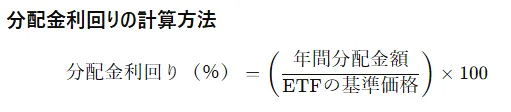

2. 分配金利回りの高さと安定性

JリートETFを購入する人の多くは、定期的な分配金収入の確保を目的としているのではないでしょうか。

そのため、分配金利回りの高さは、銘柄を選ぶ際の最も重要なポイントの一つとなります。

ETFの分配金利回りは、投資額に対して1年でどれだけの分配金収入を得られるかを示す指標です。

例えば、分配金利回りが5%のJリートETFに100万円を投資すると、年間約5万円の分配金を受け取れる計算になります(※税引前)。

分配金利回りが高いほど魅力的な銘柄といえますが、「高さ」だけでなく「安定性」も重要です。

過去の分配金推移を確認し、以下のポイントをチェックしましょう。

- 分配金の減配がないか:

直近数年間で分配金が減少していないか確認します。景気悪化時にも安定して分配を続けている銘柄は信頼性が高いといえます。 - 分配金の変動幅が小さいか:

分配金が大きく増減している銘柄は、収益が不安定な可能性があります。毎年安定した分配を続けている銘柄を選ぶと、計画的な資産形成がしやすくなります。 - 分配金利回りが極端に高すぎないか:

市場平均(3〜4%程度)を大きく上回る利回りは、一時的なものであったり、ETF価格の下落により利回りが高く見えているだけの可能性もあります。適度な利回りで安定している銘柄が理想的です。

3. 信託報酬(コスト)の低さ

運用管理費用として運用会社に支払う「信託報酬」は、ETFの保有中、毎日差し引かれるコストです。

信託報酬は年率で表示されており、保有額に応じて毎日自動的に差し引かれます。

例えば、信託報酬が年率0.16%のJリートETFに100万円を投資した場合、年間のコストは約1,600円(税込)となります。

現在のJリートETFの信託報酬は、年率0.16%〜0.99%程度が一般的です。

JリートETFの信託報酬の目安:年率0.16%〜0.99%程度

- 信託報酬0.16%:100万円投資で年間約1,600円

- 信託報酬0.99%:100万円投資で年間約9,900円

わずかな差に見えますが、10年、20年と保有すると、信託報酬の差は運用成績に大きく影響します。

できるだけコストの低い銘柄を選ぶことが、長期的な資産形成には有利です。

JリートETFを選ぶ際には、各銘柄の信託報酬を必ず比較しましょう。

4. 流動性の高さ

流動性が高いということは、「必要な時に希望する価格で売買しやすい」ということを意味し、投資家にとって多くのメリットがあります。

流動性が高いETFは、売買注文がスムーズに約定しやすく(=希望する価格で売買しやすい)、スプレッドを抑えられます。

一方で流動性が低いETFは、売買が成立しにくい、あるいは希望する価格と乖離した価格でしか売買できないといったリスクがあります。

JリートETFの流動性を確認するためには、以下の指標をチェックするとよいでしょう。

| 出来高 (取引量) | 一定期間内に取引されたETFの口数 出来高が多いほど流動性は高い傾向にある 日々変動するため、過去数ヶ月間の平均値を見るのが望ましい |

|---|---|

| 売買スプレッド | ETFの買値と売値の差(実質的な取引コストの一部) スプレッドが狭いほど、流動性が高いと判断される (流動性が高い→スプレッドが狭くなる=取引コストが小さくなる) |

| 時価総額 | ETF全体の市場価値 時価総額が大きい程流動性は高い傾向にある |

JリートETFを選ぶ際は、これらの項目を銘柄ごとに比較し、流動性の高いETFを選ぶようにしましょう。

5.分配頻度

JリートETFの分配頻度は、年1回、年2回、年4回、年6回など、ETFによって異なります。

最も一般的なのは年4回(四半期ごと)の分配です。

毎月分配金を受け取り、生活の支えとしたい方は、決算月の異なる複数のETFや運用先を組み合わせて投資することで、継続的な収入を得ることが可能です。

- 年4回分配(1・4・7・10月決算)のハイクアインターナショナル

- 年4回分配(3・6・9・12月決算)のETF

- 年4回分配(2・5・8・11月決算)のETF

この3つを組み合わせることで、毎月分配金を受け取れます。

定期的な収入を得たい方は分配頻度の高いETFを、一方、分配金の受取頻度にこだわらない方は、信託報酬の低さや分配金利回りの高さなど、他の要素を優先して選ぶと良いでしょう。

なお、JリートETF以外の運用先と組み合わせることでより安定した収益獲得を期待することも可能です。

次の章ではJリートETFと相性が良く、ポートフォリオの安定化が期待される運用先をご紹介します。

JリートETFとの組み合わせに相性の良いおすすめの投資先

JリートETFと相性が良く、ポートフォリオの安定化が期待される投資先としては、以下がおすすめです。

- 投資先:

プライベートデット - 期待リターン:

10%以上 - 相関性:

低〜中程度 - 相性が良い理由:

収益源が異なる(企業への貸付 vs 不動産賃料)

JリートETFの流動性がプライベートデットの流動性不足を補完

高い固定金利収入を提供 - おすすめの運用先:

年12%(固定)の配当を実現:

ハイクアインターナショナル

- 投資先:

債券 - 期待リターン:

1~5% - 相関性:

低い - 相性が良い理由:

相関が低く、分散効果が高い

リスク資産(株式・REIT)の下落時のクッション役

安定した利息収入を提供

- 投資先:

金(ゴールド) - 期待リターン:

配当なし - 相関性:

非常に低い - 相性が良い理由:

相関がほぼゼロで分散効果が非常に高い

経済危機時の安全資産となる

インフレヘッジ機能を持つ

- 投資先:

株式(配当) - 期待リターン:

2~5% - 相関性:

中程度 - 相性が良い理由:

中程度の相関で適度な分散効果

収益源が異なる(企業の事業収益 vs 不動産賃料)

また章の最後には【年代別】おすすめのポートフォリオもご紹介していますので、是非ご参考ください。

プライベートデット|10%以上の固定収入を提供

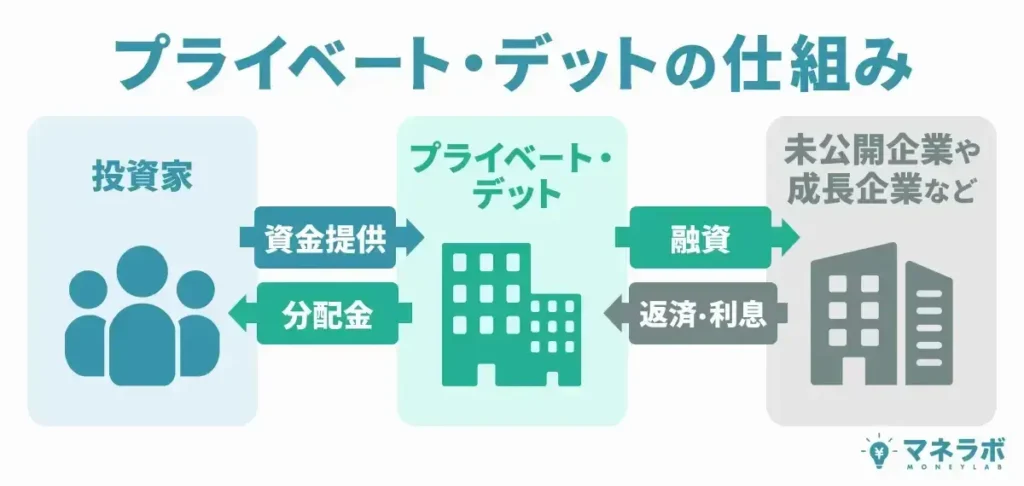

プライベートデットとは、投資家からの資金をもとに成長企業や新規企業に事業融資をすることを指します。

企業がプライベートデットへ支払う貸付金利子が投資家への配当資源となるため、市場環境に左右されずに高い固定利息収入の獲得を目指すことが可能です。

JリートETFとプライベートデットの相関性は低~中程度で、相性は良いとされています。

- 収益源が異なる(企業への貸付 vs 不動産賃料)

- JリートETFの流動性がプライベートデットの流動性不足を補完

- 高い固定金利収入を提供

JリートETFでは不動産賃料を収益源としている一方で、プライベートデットは貸付金利子を収入源としています。

また資金の流動性が低いプライベートデットを、流動性の比較的高いJリートETFが補完。

さらにJリートETFでは毎年利回り率は変動しますが、プライベートデットは高い固定金利収入を提供することで安定性をキープ。

このような関係性からJリートETFとプライベートデットの相性は良いとされているのです。

ではここで、年間12%もの高利回りを期待できるおすすめのプライベートデットファンド「ハイクアインターナショナル」をご紹介します。

「ハイクアインターナショナル」年間12%(固定)の配当を実現

| 運用会社 | ハイクアインターナショナル 合同会社 |

|---|---|

| 代表社員 | 梁秀徹 |

| 本社所在地 | 〒581-0016 大阪府八尾市八尾木北1-44 |

| 設立 | 2023年 |

| 利回り | 年間12%(固定) |

| 最低投資額 | 500万円 |

| 実際の利益 | 500万円投資した場合 ・3ヶ月に1度15万円の配当 ・年間で60万円の配当 |

| 利益の受取方法 | ・3ヶ月に1回配当金として受け取る ・配当金を再投資して元本を増やす |

| 資料請求・相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 運用手法 | SAKUKO VIETNAMへの事業融資 ※設立:2011年 |

| 公式サイト | ハイクアインターナショナル |

\ フォーム入力1分で無料個別相談を予約 /

ハイクアインターナショナル(以下、ハイクア)は、年利12%(固定)の配当を実現するプライベートデットです。

投資家がハイクアへ出資をすると、ハイクアはベトナムの関連企業「SAKUKO VIETNAM(以下、サクコ)」へ事業融資を実施します。

融資を受けているサクコはハイクアに対して貸付金利息を支払いますが、その貸付金利息が配当金として投資家に還元される仕組みです。

配当は年4回3%ずつ、年間合計12%(固定)を実現しています。

融資先のサクコ社はベトナムで日本製品販売店やビジネスホテル、飲食店などを展開する成長企業。

ベトナムに2011年に進出し、現在は年間25億円を売り上げています。

左:スイーツ店(ビアードパパ)、右:日本製品専門店(SAKUKO STORE)

2026年にはベトナムのUPCoM市場への上場も予定しているとのこと。

これらサクコの実績はプライベートデットのリスクとなる事業融資企業の「貸し倒れリスク」が低いことを示しており、事業融資先企業としての信頼度も担保できるでしょう。

ちなみにハイクアとサクコの代表は梁秀徹(ヤンヒデテツ)氏が兼任していますが、ヤン氏が運営するYouTubeではハイクアおよびサクコの実績について詳しく話されています。

またインターネットで「SAKUKO Vietnam」などと検索してもサクコのこれまでの業績などをチェックすることが可能で、実体性や透明性も抜群です。

ではここで、ハイクアとJリートETFに500万円ずつ投資をしていた場合、年間で何%の配当を受取れるのかシミュレーションしてみましょう。

| 運用先 | 想定利回り | 500万円ずつ投資をした場合の年間収入 |

|---|---|---|

| ハイクアインターナショナル | 年間合計12%(固定) | 60万円 |

| JリートETF | 年4%程度 | 20万円 |

| あわせての運用 | 年8%程度 | 80万円 |

本記事のランキングTOP5や全銘柄比較で確認した通り、JリートETFの年間分配金利回りは4%台です。

ハイクアの年間配当利回りは12%(固定)となるので、ハイクアとJリートETFに投資をしていた場合、少なくとも年間8%の配当をほぼ確実に受取れるという計算となります。

年間配当額は80万円です。

ハイクアの配当月は1・4・7・10月となりますので、配当月が異なるJリートETFと組み合わせることでより多くの配当を受取ることも可能となりますね。

- 年4回3%ずつ、年利12%(固定)の配当を受け取れる

- 貸付金利子を収入源としていて確実性が高い

- 業績のある企業への事業融資で貸し倒れリスクが低い

JリートETFとの組み合わせで最低年間8%の配当を目指したいという方は、年間12%(固定)の配当を実現するハイクアインターナショナルへお問い合わせをどうぞ。

\ フォーム入力1分で無料個別相談を予約 /

ヘッジファンド|下落相場でもリターンを狙う

ヘッジファンドは、株式、債券、不動産、コモディティ、オプションなどの幅広い資産クラスに投資し、「空売り」などといった高度な投資戦略を駆使して利益獲得を目指します。

JリートETFとヘッジファンドの相関性は低~中程度で、相性は良いとされています。

- 市場の上下に依存しない絶対収益戦略

- 下落相場でもリターンを狙える

ヘッジファンドでは相場の上昇時だけでなく、下落時にも収益を得るポジションを構築することが可能。

JリートETFでは金利変動のリスクがあるのに対し、市場の上下に依存せずに金融危機や市場の混乱時でもポートフォリオの安定性の維持を期待することができるでしょう。

そのような関係からJリートETFとヘッジファンドの相性は良いとされているのです。

ではここで、2024年度の運用実績+17.35%のヘッジファンド「アクション」と、2018~2023年の5年間の年平均29%の実績がある「GFマネジメント」をご紹介します。

「アクション」2024年度+17.35%の実績

| 運用会社 | アクション合同会社 |

|---|---|

| 代表者 | 古橋弘光 |

| 本社所在地 | 〒105-0001 東京都港区虎ノ門5丁目13−1 虎ノ門40MTビル 7階 |

| 設立 | 2023年 |

| 利回り | 17.35%(前年度実績) |

| 最低投資額 | 500万円 |

| 運用手法・対象 | ・事業への直接投資 ・Web3 ・ファイナンス |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 公式サイト | アクション |

アクションは事業投資・Web3事業・ファイナンスなどの多様な戦略を採用し、年間15%以上のリターンを目標としているヘッジファンドです。

ちなみに2024年度は+17.35%の実績があり、今後の活躍にも期待が高まります。

ではここで、アクションとJリートETFに500万円ずつ投資をしていた場合、年間で何%の配当を受取れるのかシミュレーションしてみましょう。

本記事のランキングTOP5や全銘柄比較で確認した通り、JリートETFの年間分配金利回りは4%台です。

アクションの配当は15%だったとして計算します。

| 運用先 | 想定利回り | 500万円ずつ投資をした場合の年間収入 |

|---|---|---|

| アクション | 15% | 75万円 |

| JリートETF | 4% | 20万円 |

| あわせての運用 | 9.5% | 95万円 |

あわせての運用で9.5%の配当利回りが期待でき、年間の配当額は95万円にもなることが分かりますね。

- 多様なポートフォリオ戦略

- 年15%以上のリターン獲得を目指す

- 2024年度は年利+17.35%の実績

アクションでは基本的には運用の最後に配当を受け取る「複利運用」をメインとしていますが、定期的に配当を受け取る「単利運用」での運用も可能です。

配当を受け取るタイミングについては出資前の個別面談の際に担当者と相談して決定すると良いでしょう。

個別面談の申し込みは以下の公式サイトからどうぞ。

「GFマネジメント」2018~2023年の年平均29%の実績

| 運用会社 | GF Management合同会社 |

|---|---|

| 代表者 | 田尻 光太朗 |

| 本社所在地 | 東京都千代田区麹町4丁目5-20 |

| 設立 | 2023年 |

| 平均利回り | 年平均29% ※ファンドマネージャーの運用成績 |

| 最低投資額 | 1,000万円 ※500万円から相談可能 |

| 運用手法 | 大型日本株でポートフォリオを形成 |

| 主な投資先 | 大型日本株 |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 公式サイト | GFマネジメント |

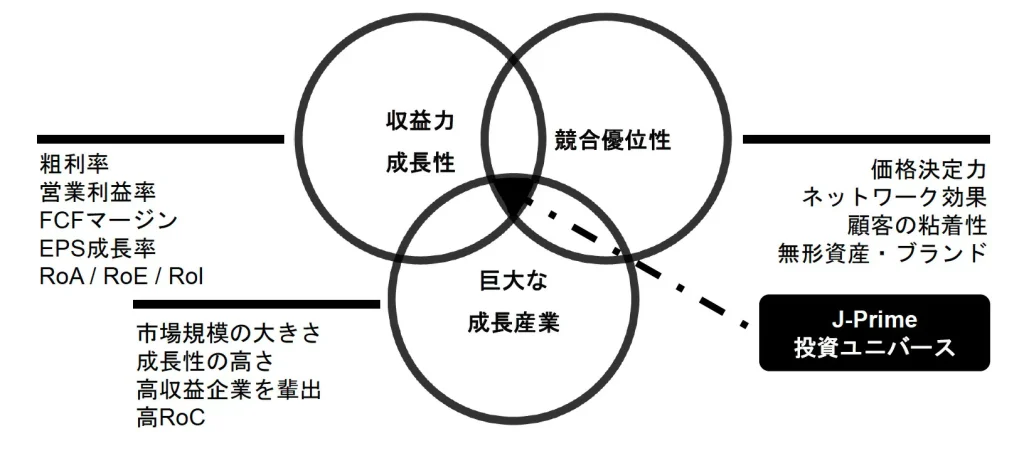

GFマネジメントは厳選された日本の大型株の買いと売りを組み合わせて市場中立を実現するヘッジファンドです。

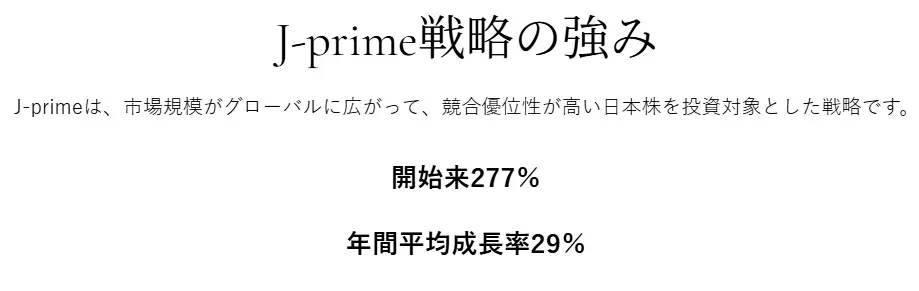

投資対象は独自のスクリーニングでピックアップされた「J-Prime投資ユニバース」に該当する大型日本株で、20~25銘柄に集中投資を実施します。

GFマネジメントの投資家募集は2023年からとなりますが、実は運用自体はそれ以前より開始されていて、2018~2023年の5年間の資産成長率は+277%、年平均29%を記録しました。

ではここで、GFマネジメントとJリートETFに500万円ずつ投資をしていた場合、年間で何%の配当を受取れるのかシミュレーションしてみましょう。

※GFマネジメントの最低投資額は1000万円~ですが、500万円~も相談可能です。

本記事のランキングTOP5や全銘柄比較で確認した通り、JリートETFの年間分配金利回りは4%台です。

GFマネジメントの配当は過去の実績である29%だったとして計算します。

| 運用先 | 想定利回り | 500万円ずつ投資をした場合の年間収入 |

|---|---|---|

| GFマネジメント | 29% | 145万円 |

| JリートETF | 4% | 20万円 |

| あわせての運用 | 16.5% | 165万円 |

あわせての運用で16.5%の配当利回りが期待でき、年間の配当額は165万円にもなることが分かりますね。

- 厳選された大型日本株20~25銘柄へ集中投資

- 運用開始からの成長率は+277%、平均年利29%の実力派ヘッジファンド(2018~2023年の5年間)

GFマネジメントでは基本的には運用の最後に配当を受け取る「複利運用」をメインとしていますが、定期的に配当を受け取る「単利運用」での運用も可能です。

配当を受け取るタイミングについては出資前の個別面談の際に担当者と相談して決定すると良いでしょう。

個別面談の申し込みは以下の公式サイトからどうぞ。

債券|安定した利息収入を提供

債券は、国や企業などが資金調達のために発行する「借用証書」のようなもので、一定期間後に元本が返済され、保有期間中には定期的に利息(クーポン)が支払われる金融商品です。

国が発行する債券を「国債」、企業が発行する債券を「社債」といいます。

J.P.モルガン・アセット・マネジメントのレポートによると、Jリートと債券の相関係数は以下の通りほぼ無相関。

| 日本国債 | 米国10年国債 | |

|---|---|---|

| 直近10年 | 0.20 | -0.09 |

| 直近3年 | 0.11 | 0.04 |

つまり、相性は良いとされています。

- 相関が低く、分散効果が高い

- REIT下落時のクッション役

- 安定した利息収入を提供

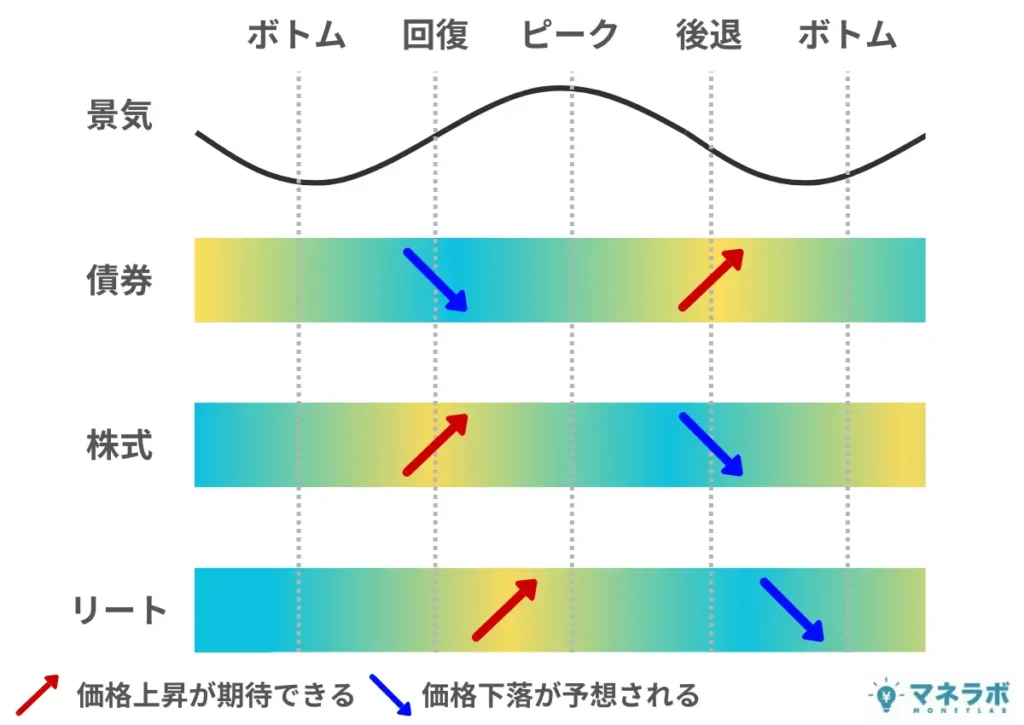

債券とリートは以下のように景気サイクルごとに値動きが異なるとされています。

債券は景気の「後退期」に価格上昇が期待できる一方、リートは「回復期」から「ピーク期」にかけて上昇する傾向があります。

このように値動きのタイミングが異なるため、両者を組み合わせることでポートフォリオの安定性を高めることができるのです。

また分配金利回りが不動産の家賃収入に依存するJリートETFに対し、債券は発行時に利率が確定しているため、安定した収入確保に期待できるでしょう。

そのような関係からJリートETFと債券の相性は良いとされているのです。

ここでは、債券とJリートETFに500万円ずつ投資をしていた場合、年間で何%の配当を受取れるのかシミュレーションしてみましょう。

本記事のランキングTOP5や全銘柄比較で確認した通り、JリートETFの年間分配金利回りは4%台です。

債券の配当は1~5%だったとして計算します。

| 運用先 | 想定利回り | 500万円ずつ投資をした場合の年間収入 |

|---|---|---|

| 債券 | 1~5% | 5~25万円 |

| JリートETF | 4% | 20万円 |

| あわせての運用 | 2.5~4.5% | 25~45万円 |

あわせての運用ではわずか2.5~4.5%の利回りに留まり、年間の配当額は25~45万円に抑えられてしまっています。

債券投資においてはプライベートデットやヘッジファンドのように10%以上(JリートETFとの組み合わせで8%程度)の高い利回りは期待できません。

投資においてはリスクとリターンは比例しますから、高い安全性を追求した結果、このようにリターンが制限されてしまうのです。

債券は安全性が高い分、期待できる利回りは1~5%程度と低く、資産の大幅な成長を目指す投資家には向いていないません。

債券との組み合わせは、「資産の成長」よりも「資産の保全」を重視する方に向いているでしょう。

金(ゴールド)|高い安全性を誇る

金は、実物資産としての価値を持ち、インフレや経済危機時に強いリスクヘッジ効果を発揮します。

金投資は、現物購入・純金積立・金投資信託・金ETF・金CFD取引など様々な方法で行うことが可能です。

| 現物購入 | 金地金(インゴット)の現物を宝飾店などで買う |

|---|---|

| 純金積立 | 毎月少額を積立して購入 |

| 金投資信託 | 金銘柄の投資信託で運用 |

| 金ETF | 金銘柄の上場投資信託で運用 |

| 金CFD取引 | 金の価格差益を狙う短期売買手法(FX) |

J.P.モルガン・アセット・マネジメントのレポートによると、リートと金(ゴールド)の相関係数は以下の通りほぼ無相関。

| 直近10年 | 0.06 |

|---|---|

| 直近3年 | 0.02 |

つまり、相性は非常に良いとされています。

- 相関がほぼゼロで分散効果が非常に高い

- 経済危機時の安全資産となる

- インフレヘッジ機能を持つ

JリートETFは金利変動や不動産市況などの影響で価格が変動する一方で、金(ゴールド)はインフレ懸念が高まると価格が上昇するといったように、価格変動の要因が異なります。

JリートETFだけに限りませんが、経済危機時には他の資産から金(ゴールド)に資金が流れるといった特徴があり、JリートETFと金(ゴールド)の相性は良いとされているのです。

ただし、金(ゴールド)は配当を生まないため、インカムゲインを重視するポートフォリオでは、補完的な資産としての活用がおすすめです。

ではここで、金(ゴールド)とJリートETFに500万円ずつ投資をしていた場合、年間で何%の配当を受取れるのかシミュレーションしてみましょう。

本記事のランキングTOP5や全銘柄比較で確認した通り、JリートETFの年間分配金利回りは4%台です。

金は配当がありませんから0%と計算します。

| 運用先 | 想定利回り | 500万円ずつ投資をした場合の年間収入 |

|---|---|---|

| 金(ゴールド) | 0% | 0万円 |

| JリートETF | 4% | 20万円 |

| あわせての運用 | 2% | 20万円 |

年間の分配金額に関しては、金(ゴールド)での配当利益を期待できない分、合計で2%(20万円)のみと、生活の足しにするには少なすぎです。

分配金の受け取りだけを重視するのであれば、JリートETFのみでの運用が良いと判断できるでしょう。

一方で、金(ゴールド)は配当がない代わりに、大きな価格上昇(キャピタルゲイン)が期待できる資産です。

2004~2024年の20年間において円建て金価格は約8倍上昇しています。

年率換算だと約11%です。

(約9%は金そのものの価値上昇+約2%は円安による為替効果)

近年の金投資は安全資産としての価値もそうですが、価格上昇が期待できる資産としても注目されているので、資産の成長と分散効果を両立させたい投資家は、JリートETFと組み合わせて金への投資も検討すると良いでしょう。

株式(配当)|配当収入を提供

株式投資は、企業が発行する株式を購入し、値上がり時に売却して利益を得る方法です。

さらに、株を長期保有することで定期的に「配当金」を受け取ることも可能となります。

JリートETFに加えて株式投資でも定期的な収入に期待したいという方は、配当金利回りの高い(または安定した)株式を保有すると良いですね。

J.P.モルガン・アセット・マネジメントのレポートによると、リートと株式の相関係数は以下の通り中程度です。

| 米国株式 | 世界株式 | |

|---|---|---|

| 直近10年 | 0.47 | 0.48 |

| 直近3年 | 0.08 | 0.09 |

ほど良い相関関係にあり、相性は比較的良いとされています。

- 中程度の相関で適度な分散効果

- 収益源が異なる(企業の事業収益 vs 不動産賃料)

- 配当収入に加え、値上がり益も期待できる

株式とリートは以下のように価格の動きはやや異なるものの、景気回復期~ピーク期に価格上昇が期待され、景気後退期~ボトム期に価格下落が予想されるなどやや似た動きをします。

一方で、基本的にはリートと株式は異なるリスク要因を持つため、組み合わせることでポートフォリオ全体のリスクを分散する効果が期待できるといわれています。

そのような関係からJリートETFと株式の相性は比較的良いとされているのです。

ここでは、株式とJリートETFに500万円ずつ投資をしていた場合、年間で何%の配当を受取れるのかシミュレーションしてみましょう。

本記事のランキングTOP5や全銘柄比較で確認した通り、JリートETFの年間分配金利回りは4%台です。

株式の配当利回りは2~5%だったとして計算します。

| 運用先 | 想定利回り | 500万円ずつ投資をした場合の年間収入 |

|---|---|---|

| 株式 | 2~5% | 10~25万円 |

| JリートETF | 4% | 20万円 |

| あわせての運用 | 3~4.5% | 30~45万円 |

あわせての運用で3~4.5%の利回りが期待でき、年間の配当額は30~45万円ほど受け取れることが分かりますね。

中程度の相関関係どうしの組み合わせの結果、債券との組み合わせよりは高い収入が期待できますが、やはりプライベートデットやヘッジファンドのように10%以上(JリートETFとの組み合わせで8%程度)の高い収益性は期待できません。

むしろ株式とJリートETFの価格変動は市場環境などにも影響されるため、金融危機時などでは両者の相関性が一時的に高まり、分散効果が機能しにくくなることも。

また株式では売却時の値上がり益にも期待できる一方で、相場変動により売却時に株価が買った時より下がっているといったリスクもあります。

このように、株式とJリートETFの組み合わせは適度な分散効果が期待できるものの、市場環境に左右されやすく、安定した高リターンを求める投資家には心配になる組み合わせともいえるでしょう。

「安定した高リターンを期待したい!」という方へ

- 相場環境に関わらず年間12%の固定配当を実現:

ハイクアインターナショナル(プライベートデット) - 年15%以上のリターン獲得を目標・2024年度+17.35%の実績:

アクション(ヘッジファンド) - 厳選した日本大型株への集中投資で爆発的なリターン獲得を狙う:

GFマネジメント(ヘッジファンド)

といった運用先での分散投資を検討すれば、収益の確実性はより高まるでしょう。

分配金利回り4%のJリートETFとの組み合わせでは、

| 運用先 | JリートETFとの組み合わせ |

|---|---|

| ハイクアインターナショナル | 8% |

| アクション | 9.5% |

| GFマネジメント | 16.5% |

の期待利回りを想定することが可能です。

【年代別】おすすめのポートフォリオ

ここまでJリートETFと相性の良い投資先をご紹介してきました。

最後に、JリートETFを軸とした年代別のおすすめポートフォリオをご紹介します。

年代によってリスク許容度や投資目的が異なるため、それぞれに適した資産配分を提案します。

20代~30代|積極的な資産成長を目指すポートフォリオ

20代~30代は投資期間が長く、一時的な損失を回復する時間的余裕があるため、高いリターンを狙える積極的な運用が可能です。

以下の組み合わせで期待利回り11~17%を狙います。

| 投資先 | 配分比率 | 期待利回り | 特徴 |

|---|---|---|---|

| ヘッジファンド アクション GFマネジメント | 40% | 15~29% | 高リターンを狙う中核資産 |

| プライベートデット ハイクアインターナショナル | 30% | 12% | 安定した配当収入 |

| JリートETF | 20% | 4% | 定期的な分配金収入 |

| 株式(高配当株) | 10% | 2~5% | 値上がり益と配当の両方に期待 |

ヘッジファンドとプライベートデットで全体の70%を占め、高リターンを追求。

長期的な資産成長を最優先し、分配金は再投資に回すことで複利効果を最大化します。

40代~50代|成長と安定のバランス型ポートフォリオ

40代~50代は老後資金の形成が本格化する時期です。

資産成長を継続しながらも、徐々に安定性を高めていく必要があります。

以下の組み合わせで期待利回り9~10%を狙います。

| 投資先 | 配分比率 | 期待利回り | 特徴 |

|---|---|---|---|

| プライベートデット ハイクアインターナショナル | 35% | 12% | 安定した固定配当 |

| ヘッジファンド アクション GFマネジメント | 25% | 15~17% | 市場環境に左右されない収益 |

| JリートETF | 25% | 4% | 安定した分配金収入 |

| 債券(国債・社債) | 10% | 1~5% | 安全資産としてのクッション |

| 株式(高配当株) | 10% | 2~5% | 適度な成長機会 |

プライベートデットとヘッジファンドで60%を確保し高収益を維持しつつ、債券を加えることで下落リスクに備えます。

JリートETFの比率を高め、定期的なキャッシュフローを重視した構成です。

60代以降|安定した収入重視のポートフォリオ

60代以降は資産の保全と安定した収入の確保が最優先です。

大きな損失を避けながら、定期的なキャッシュフローを得られる構成が理想的。

以下の組み合わせで期待利回り6%を狙います。

| 投資先 | 配分比率 | 期待利回り | 特徴 |

|---|---|---|---|

| プライベートデット ハイクアインターナショナル | 40% | 12% | 固定配当で安定収入 |

| JリートETF | 30% | 4% | 定期的な分配金収入 |

| 債券(国債中心) | 20% | 1% | 元本保全性が高い |

| 金(ゴールド) | 10% | 配当なし | インフレヘッジ・危機時の安全資産 |

プライベートデットを中核に年12%の固定配当で安定収入を確保。

JリートETFと債券で定期的なキャッシュフローを厚くし、金でインフレや経済危機に備えます。

安全性を最優先した構成です。

ご自身の年齢、リスク許容度、投資目的に合わせて、これらのポートフォリオをカスタマイズしてみてくださいね。

【FAQ】JリートETFおすすめランキングに関連してよくある質問

では最後に、JリートETFに関するよくある質問をご紹介します。

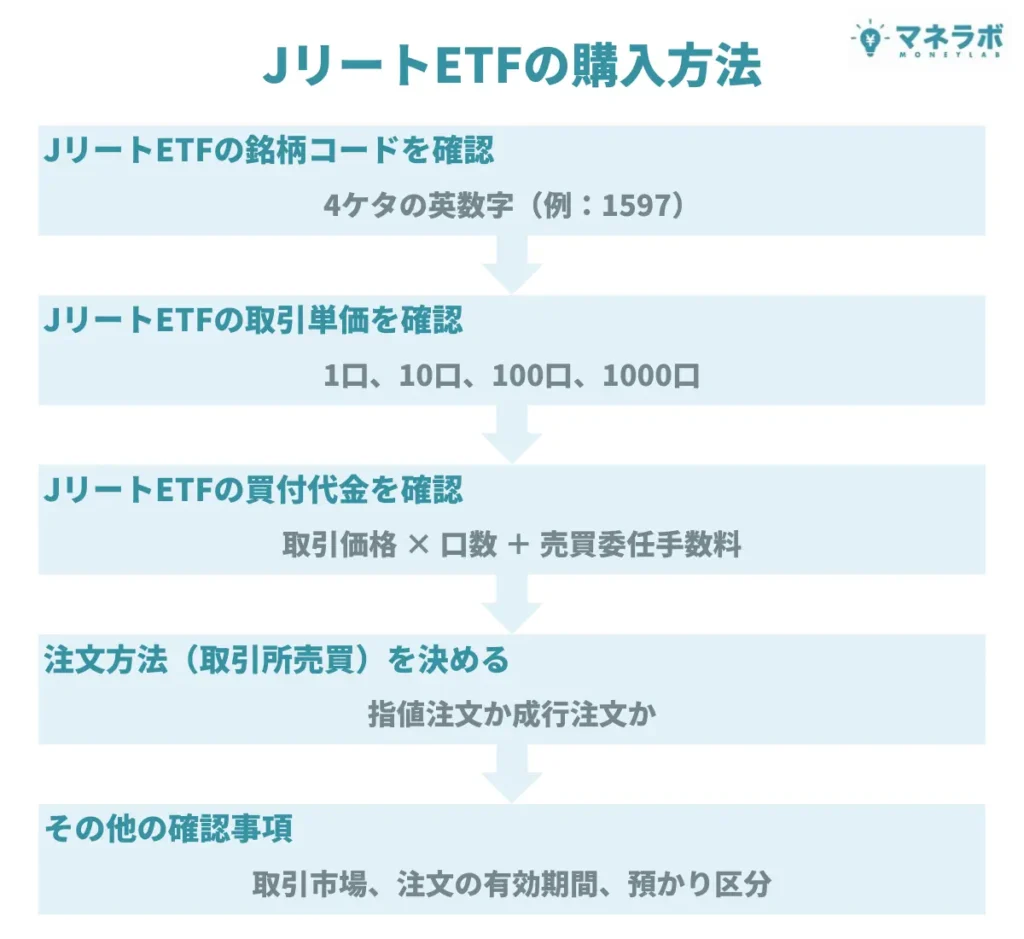

JリートETFの買い方は?

JリートETFは、証券会社の取引画面から売買が可能です。

SBI証券や楽天証券は、国内ETFの取引手数料が無料になるコースが提供されているほか、取扱い銘柄数も多いため特におすすめです。

JリートETFの分配金はいつ支払われる?

一般的に、JリートETFの分配金の振込みは、各ETFの決算日(権利確定日)から約40日後に支払われます。

分配金には、配当所得として20.315%の税金が課税されます。

JリートETFの銘柄は、基本的にNISA成長投資枠の対象となっているため、NISA口座を活用することで、分配金や売却益を非課税で受け取ることが可能です。

ちなみに、ETFでは、投資信託のように分配金を自動で再投資するサービスは基本的に提供されておらず、受け取った分配金は原則として手動で再投資する必要があります。

ETFで分配金を再投資したい場合は、税引き後の分配金を活用し、自身でETFを買い増す必要があります。

分配金の再投資に伴う手間やコストを抑え、複利効果を最大限に活かしたい場合は、JリートETFではなくJリートに投資する投資信託を検討するとよいでしょう。

JリートETFの最適な投資タイミングはいつ?

JリートETFの最適な投資タイミングは、金利動向を見ながらドルコスト平均法での積立投資がおすすめです。

JリートETFは金利の影響を強く受けるため、金利動向が重要な判断材料となります。

しかし、理屈を分かっていても完璧なタイミングを見極めるのはプロでも至難の業。

そこでおすすめなのがドルコスト平均法による積立投資です。

毎月一定額を投資することで、価格が高いときは少なく、安いときは多く購入でき、価格変動リスクを抑えられます。

毎月3万円、年利4%想定

| 投資期間 | 投資総額 | 資産総額 | 利益 |

|---|---|---|---|

| 3年 | 108万円 | 約113万円 | 約5万円 |

| 5年 | 180万円 | 約198万円 | 約18万円 |

| 10年 | 360万円 | 約442万円 | 約82万円 |

積立投資なら精神的な負担も少なく、価格下落時も「安く買えるチャンス」と前向きに捉えることが可能です。

分配金を再投資すれば、複利効果でさらなる資産成長も期待できるでしょう。

なお、年代別に見るポートフォリオにおけるJリートETFの適正配分目安は以下の通りです。

| 年代 | 配分割合 | 1000万円の場合 | 投資目的 |

|---|---|---|---|

| 20~30代 | 20% | 200万円 | 定期的な分配金収入 |

| 40~50代 | 25% | 250万円 | |

| 60代以降 | 30% | 300万円 |

年齢が上がるにつれてJリートETFの配分を増やし、安定した分配金収入を重視する構成が理想的です。

残りの資産は、プライベートデット、ヘッジファンド、債券、金(ゴールド)、株式などに分散し、バランスの取れたポートフォリオを構築しましょう。

安定性と高い利回りを両立させたい!という方は、JリートETFと以下の組み合わせがおすすめです。

- 相場環境に関わらず年間12%の固定配当を実現:

ハイクアインターナショナル(プライベートデット)

⇒あわせて8%の利回りを期待 - 年15%以上のリターン獲得を目標・2024年度+17.35%の実績:

アクション(ヘッジファンド)

⇒あわせて9.5%の利回りを期待 - 厳選した日本大型株への集中投資で爆発的なリターンを狙う:

GFマネジメント(ヘッジファンド)

⇒あわせて16.5%の利回りを期待

JリートETFで配当生活(分配金生活)はできる?

JリートETFでの配当生活(分配金生活)は理論上は可能ですが、現実的にはJリートETFだけでは難しく、他の高利回り投資先との組み合わせが必要です。

JリートETFの平均的な分配金利回りは約4%です。

配当生活を実現するには、必要な年間生活費から逆算して投資額を計算する必要があります。

分配金利回り4%の場合・・・

| 年間生活費 | 必要な投資額 |

|---|---|

| 240万円 | 6000万円 |

| 360万円 | 9000万円 |

| 480万円 | 1億’2000万円 |

つまり、年間の生活費が480万円かかる人の場合、分配金利回り4%が期待できるJリートETFに1億2000万円を投資することでJリートETFだけで生活費をまかなえるようになるということですね。

4%の利回りしか期待できないJリートETFだけで配当生活を実現するには、数千万円から億単位の投資資金が必要となりますので、現実的には「難しい」と判断できるのです。

以下の通り、JリートETFに加えて、10%以上の高利回りを期待できる投資先を組み合わせることで、より少ない資金で配当生活が実現可能になるでしょう。

| 投資先 | 配分 | 想定利回り | 全体で500万円投資時の年間配当 |

|---|---|---|---|

| プライベートデット ハイクアインターナショナル | 40% | 12% | 24万円 |

| ヘッジファンド アクション | 30% | 15% | 22.5万円 |

| JリートETF | 30% | 4% | 6万円 |

| 合計 | 100% | 約10.5% | 52.5万円 |

ポートフォリオ全体で年利10%以上を実現した場合の必要投資額も見てみます。

分配金利回り10%の場合・・・

| 年間生活費 | 必要な投資額 |

|---|---|

| 240万円 | 2400万円 |

| 360万円 | 3600万円 |

| 480万円 | 4800万円 |

このように、プライベートデットやヘッジファンドを組み合わせることで、必要な投資額を大幅に減らすことができましたね。

JリートETFの安定した分配金を基盤としながら、より高利回りの投資先を組み合わせることで、現実的な配当生活の実現を目指しましょう。

JリートETFで資産形成を成功させるには?

JリートETFで資産形成を成功させるには、長期投資・積立投資・分散投資の3つを心がけることが成功のカギです。

短期的な価格変動に惑わされず、長期的な視点で保有しましょう。

毎月一定額を積み立てる積立投資(ドルコスト平均法)なら、購入タイミングを分散でき、高値掴みのリスクを軽減できます。

また、分配金を再投資することで複利効果により資産を大きく成長させることができます。

リートETFだけに集中投資するのではなく、以下のような資産との組み合わせを検討しましょう。

- プライベートデット・ヘッジファンド:

市場環境に左右されにくく、10%以上の高い固定配当や安定したリターンが期待できる - 債券:

安定性が高く、安定した利息収入を提供 - 金(ゴールド):

インフレヘッジ・危機時の安全資産 - 株式:

配当収入に加え、値上がり益も期待できる

JリートETFの運用会社が倒産したら投資金はどうなる?

ETFの運用会社が倒産しても、投資家の資産は信託銀行などで分別管理されているため、資産が消失することは通常ありません。

ただし、ETFの運用の継続が困難となり、上場廃止や繰上償還が行われる可能性があります。その場合、投資家の資産は償還金として返還されます。

【まとめ】JリートETFおすすめランキング

本記事では、JリートETFおすすめランキングTOP5をご紹介しました。

| JリートETFおすすめ ランキング | 分配金 利回り | おすすめの 理由 |

|---|---|---|

| 1位 MAXIS Jリート上場投信 (1597) | 4.15% | 総合的なバランス◎ |

| 2位 NEXT FUNDS 東証REIT指数連動型上場投信 (1343) | 4.02% | 流動性が高い |

| 3位 iシェアーズ・コア JリートETF (1476) | 4.03% | バランスとブランド力を兼ね備える |

| 4位 MAXIS 高利回りJリート上場投信 (1660) | 4.11% | 低コスト・利回り重視 |

| 5位 グローバルX ホテル&リテール・J-REIT ETF(2098) | 4.31% | 高い分配金利回り |

現時点で東証に上場するJリートETFは25銘柄存在しますが、なかでもランキングの5銘柄は安定性と収益性に優れていると判断された銘柄です。

投資家タイプ別に向いている銘柄もまとめましたので、ご確認の上ぜひ自分に合った銘柄探しの参考にしてくださいね。

ただし、JリートETFの平均利回りは4%程度と控えめで、老後資金や生活資金の足しにと考えていた方にとっては心もとないです。

そこでおすすめしたいのが、JリートETFとの相性が良い運用先との組み合わせです。

特に、

- 年間合計12%(固定)の配当を実現する

ハイクアインターナショナル(プライベートデット) - 年15%以上のリターン獲得を目指す

アクション(ヘッジファンド) - 2018~2023年の年平均29%の実績をもつ

GFマネジメント(ヘッジファンド)

の組み合わせでは、JリートETFとの組み合わせで以下の利回りが期待できます。

| 運用先 | 想定利回り | JリートETFとの組み合わせ |

|---|---|---|

| ハイクアインターナショナル | 12% | 8% |

| アクション | 15% | 9.5% |

| GFマネジメント | 29% | 16.5% |

配当生活(分配金生活)も夢ではありません。

安定収入と高利回りを実現させたいという方は、是非こちらの組み合わせを検討してみて下さいね。