オリエンタルランド株 (4661) は、2024年1月の高値5,502円から2026年5月現在2,137円まで下落しており、2年超で60%以上の値下がりを記録しています。

売上は回復基調にあるにも関わらず、一方で株価の下落が続いており、「なぜ急落した?」「どこまで下がる?」「今は買い時か?」などの判断が難しくなっています。

結論として、2024年~2026年5月現在まで続く急落の原因は、来期の減益予想、成長鈍化への懸念、株価の割高感 (PER) の見直し、大株主の売却などが重なったためと考えられます。

本記事では、オリエンタルランド株の①急落理由の詳細、②底値や株価回復条件、③10年後の成長余地、④今後の投資判断を整理し、保有継続・買い増し・様子見・損切りの判断軸を解説します。

💡 こんな方は後半の「代替運用比較」も参考になります

・値動きを気にせず、安定的な運用がしたい

・市場分析や売買判断などの負担を減らしたい

・定期収入を得ながら資産形成したい

・株価回復を待つだけでなく、資金を効率的に運用したい

例 : 定期収入を重視

→ 年利12%固定・定期配当型

例 : 下落を抑えた運用を重視

→ 17%超実績・マルチ戦略型

オリエンタルランドの株価急落理由

オリエンタルランドはテーマパーク事業が収益の中心であり、来園需要や利益成長期待の変化が株価に大きく影響しやすい企業です。

早速、オリエンタルランドの株価がなぜ急落しているのか、理由を見ていきましょう。

【直近】来期の減益予想で業績悪化への懸念が増加

2024年1月の高値以降、2026年5月現在まで下落基調が続くオリエンタルランド株ですが、直近では2026年4月に発表された来期業績予想が追加の下押し要因になったと考えられます。

青:オリエンタルランド / ピンク:TOPIX

出典:Yahoo!ファイナンス|オリエンタルランドの株価チャート

2026年4月28日に発表された、2026年3月期決算では、2026年3月期の営業利益が前年を下回ったほか、2027年3月期も減益見通しとなり、利益成長の鈍化傾向が示されました。

具体的には以下の通りです。

2026年3月期売上高 : 7045億円 (+3.7%)

2026年3月期営業利益 : 1684億円 (▲2.1%)

2027年3月期売上高予想 : 7243億円 (+2.8%)

2027年3月期営業利益予想 : 1607億円 (▲4.6%)

※括弧内は前期比

このように、売上高は増加する一方で、営業利益は2025年3月期をピークに、2026年3月期実績・2027年3月期予想で2期連続減益となる見通しです。

特にオリエンタルランドは、これまで高成長企業として高い株価評価 (PER) を受けてきたため、利益成長の鈍化傾向が示されると、将来への期待低下から売りが出やすい状況にあります。

市場でも「増収が続いても、利益成長が鈍化するのではないか」という懸念が強まり、決算発表後の株価下落につながったと考えられます。

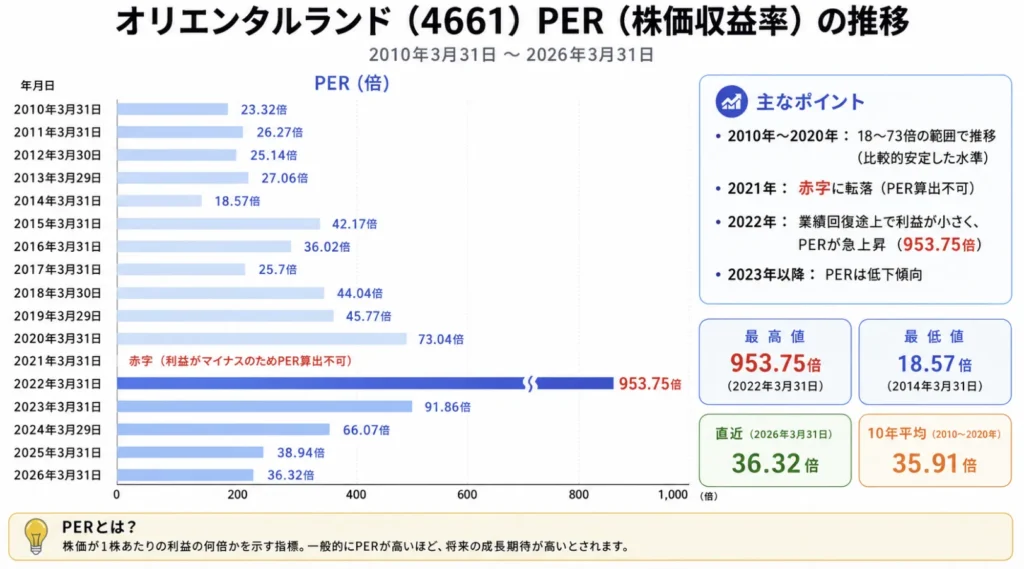

【本質】PER(株価収益率)の割高感が見直された

直近では来期の減益予想が株価の下押し要因となりましたが、オリエンタルランド株は2024年からすでに下落基調にありました。

株価が下落し始めた2024年1月の時点では、売上や利益は好調で、東京ディズニーリゾートの新エリア「ファンタジースプリングス」への期待も高い状況でした。

それでも株価が下落した背景には、「高成長企業」として織り込まれていた高いPER (株価収益率) が見直され始めたことがあると考えられます。

PERとは

株価収益率を指し、株価が利益の何倍まで買われているかを示す指標。15倍を超えると割高、下回ると割安というのが一般的な目安。

上図のように、オリエンタルランドのPERは2023年頃の約90倍から、2026年3月期には約36倍まで大きく低下しています。

これは、以前のように「今後も高い利益成長が続く企業」という評価が弱まったことを意味します。

特に2024年以降は、ファンタジースプリングス開業後の成長性や、高単価戦略による利益拡大の持続性などに対する見方が慎重になり、高成長企業として織り込まれていたPER(株価収益率)が見直されたと考えられます。

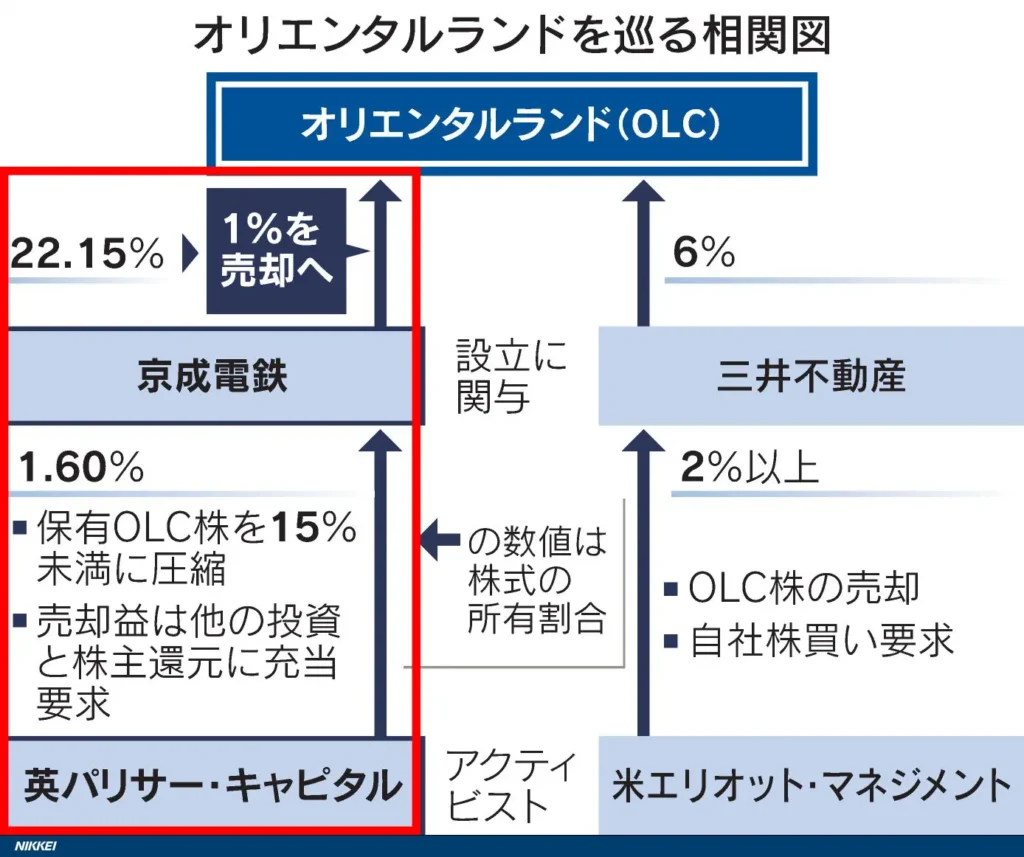

【短期】大株主の売却で需給バランスが悪化

オリエンタルランド株の下落には、大株主による保有株売却や、追加売却への懸念も関係しています。

特にオリエンタルランドの筆頭株主の京成電鉄は、英投資ファンド「パリサー・キャピタル」から保有株縮小を求められており、実際に複数回の売却を実施しています。

| 時期 | 内容 | 市場への影響 |

|---|---|---|

| 2024年 3月 | 京成電鉄が保有比率1% (約1640万株 / 約801億円) を売却 | 今後も追加売却が 進むのではとの 懸念が拡大 |

| 2024年 6月 | パリサー・キャピタルの 追加売却要求は否決 | 売却圧力は残存し 追加売却観測が継続 |

| 2024年 11月 | 京成電鉄が約1800万株 (約618億円) を追加売却 | 実際に追加売却 が発生 |

このように、大株主による実際の売却や追加売却への警戒感は、2024年以降の株価下落局面において、オリエンタルランド株の需給悪化要因になったと考えられます。

青:オリエンタルランド / ピンク:TOPIX

出典:Yahoo!ファイナンス|オリエンタルランドの株価チャート

現時点で京成電鉄による追加売却は正式発表されていませんが、依然として大株主であることから、将来的な売却観測は完全には払拭されていない状況です。

【構造的】消費低迷やコスト増加で利益成長への懸念が拡大

2024年以降、オリエンタルランド株では「今後も以前のような高い利益成長を維持できるのか」という懸念が強まっています。

背景には、需要の伸び悩みに加え、人件費や設備投資などのコスト増加によって、売上が伸びても利益が増えにくい構造へ変化しつつあることが挙げられます。

| 要因 | 内容 | 利益への影響 |

|---|---|---|

| リベンジ消費の落ち着き | コロナ後の 特需終了 | 客数成長の 鈍化 |

| 猛暑による需要低下 | 夏場の 入園控え | 売上圧迫 |

| 人件費・原価上昇 | 賃上げや 原材料費増加 | 利益率低下 |

| 大型投資によるコスト増 | ファンタジースプリングス・新規事業投資 | 固定費増加 |

リベンジ消費の落ち着き

コロナ禍後の外出需要回復によって拡大したリベンジ消費 (反動需要) は、2024年以降に落ち着き始めました。

2023年度は東京ディズニーリゾート40周年イベントも重なり集客が好調でしたが、イベント終了や特需一巡によって、以前ほどの需要拡大は見込みにくい状況となっています。

そのため市場では、「コロナ後の特需が終了し、客数成長が鈍化するのではないか」との見方が広がり、利益成長への期待低下につながりました。

猛暑による需要低下

2024年夏の記録的猛暑では、暑さを避けるため来園を控える動きが増加し、2025年3月期第2四半期累計 (4〜9月) の入園者数は前年同期比2%減となりました。

猛暑は一時要因とも考えられますが、近年は気候変動による高温化が進んでおり、「夏場の集客が今後も不安定になるのでは」との懸念が投資家心理の悪化要因となりました。

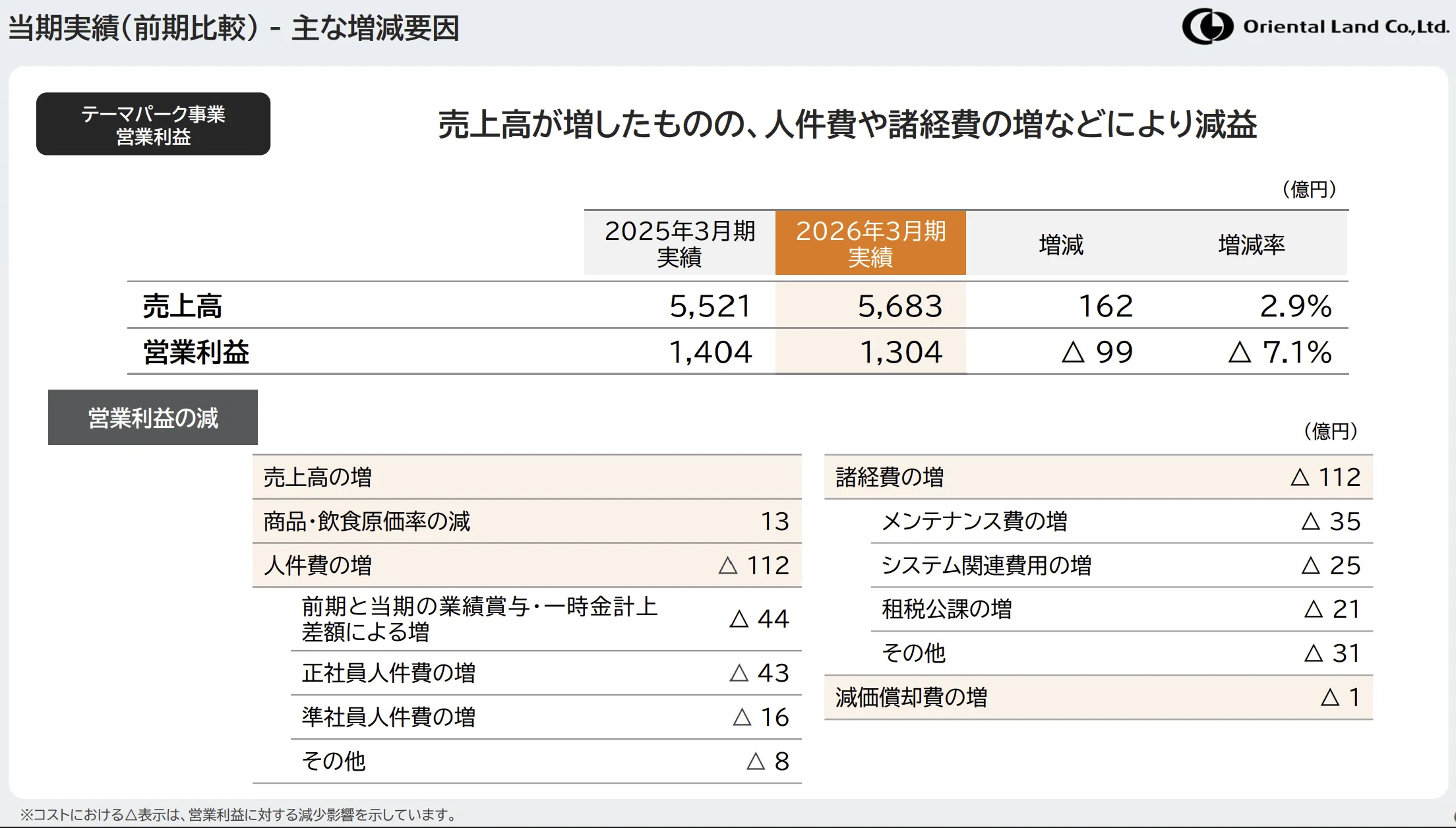

人件費や原価上昇で利益率が低下

オリエンタルランドでは、賃上げや従業員増加などを背景に、人件費や運営コストが継続的に増加しています。

2026年3月期のテーマパーク事業では、売上高が前年比2.9%増加 (5,521億円→5,683億円) した一方で、営業利益は7.1%減少 (1,404億円→1,304億円) しました。

特に、人件費増加と諸経費増加がそれぞれ営業利益を112億円押し下げたことが響き、売上増加や原価率改善によるプラス要因を上回った結果、減益となっています。

つまり、「売上は伸びていても、以前ほど利益成長が期待できない」という見方が市場で強まり、利益成長への懸念につながりました。

大型投資によるコスト増加

オリエンタルランドは、以下のように、テーマパークや新規事業への投資を積極的に進めています。

- ファンタジースプリングス:約3,200億円

- スペースマウンテン刷新:約750億円

- ディズニークルーズ事業:約3,300億円 (計画)

こうした投資は長期的な成長につながる可能性がある一方、短期的には維持費や運営コスト増加を通じて利益を圧迫します。

市場でも、大型投資が利益成長につながるか慎重に見極める姿勢が強まり、短期的な利益減少への警戒につながりました。

【補助要因】株式分割や株主優待制度の変更で投資家心理が変化

オリエンタルランドは2023年4月、1株→5株の「株式分割」を実施するとともに、株主優待制度も見直しました。

制度変更では、3年未満の優待内容は従来水準を維持しつつ、3年以上保有する株主には優待が追加されるなど、実質的には改善寄りの内容となっています。

また株式分割により購入ハードルも下がり、少額投資家でも優待を受けやすくなりました。

変更点を簡単に整理すると以下の通りです。

一方で、市場では「長期保有条件が追加された」という点だけが注目され、優待制度が厳格化・改悪されたとの受け止め方が一部で広がった可能性もあります。

ただし、制度内容を踏まえると、株式分割や優待制度変更そのものをオリエンタルランド株急落の主要因とみるのは難しく、影響があったとしても補助的だったと考えるのが自然でしょう。

このように、オリエンタルランド株の下落は、直近の減益予想だけでなく、利益成長鈍化への懸念、高PERの見直し、大株主売却など複数の要因が重なった結果と考えられます。

オリエンタルランド株価はどこまで下がる?底値や株価回復条件

では、こうした懸念はすでに株価へ織り込まれたのでしょうか。

オリエンタルランド株の今後を考えるうえで、現在の株価はまだ割高なのか、どこまで下落余地があるのか、株価回復には何が必要なのかを見ていきましょう。

現在の株価は割高か

オリエンタルランドのPER (株価収益率) は、2023年頃の約90倍前後から、2024年頃の60倍代を経て、2026年時点では30倍台前半まで低下しています。

一見すると割高感は薄れたようにも見えますが、2027年3月期は営業利益1,607億円(前年比▲4.5%)の減益予想となっており、利益成長鈍化への懸念は続いています。

また、リゾート・レジャー関連企業と比較すると、依然として高いPER水準です。

この条件下では「以前ほど極端な割高ではないが、利益成長が鈍化するならPER30倍前後でも高い可能性がある」という見方ができ、今後の利益回復次第で評価が変わる局面といえるでしょう。

株価回復に必要な3つの条件

オリエンタルランド株が本格的に回復するには、単なる増収ではなく「利益成長の再加速」を市場に示せるかが重要と考えられます。必要な条件は主に以下の3つです。

①利益率の改善

2026年3月期は、売上高が過去最高の7,045億円 (+3.7%) となった一方、人件費や諸経費増加が利益を圧迫し、営業利益は1,684億円 (▲2.1%) と減益でした。

売上増加だけでなく利益率改善も伴わなければ、市場は「成長しても利益が伸びにくい企業」と判断しやすくなります。

→ 売上増以上にコストを抑え、利益率を改善できるかが重要。

②入園者数や需要成長の再加速

2026年3月期の入園者数は2,753万人 (前年比▲0.1%)でほぼ横ばい。近年は値上げによる客単価上昇が業績を支えてきましたが、猛暑や需要一巡の影響もあり、入園者数の伸び鈍化が懸念されています。

今後、入園者数の回復や高単価サービス利用の増加、インバウンド需要拡大などによって、テーマパーク事業の成長継続が確認できれば、市場の成長期待も戻る可能性があります。

→ 値上げ頼みではなく、→ 値上げ頼みではなく、来園者数自体の回復・需要拡大が必要。

③大型投資の回収期待

ファンタジースプリングスやディズニークルーズなどの大型投資は、中長期では成長材料ですが、短期では利益を圧迫する側面があります。

市場が現在織り込んでいる期待に対して、これらの設備投資が「実際に利益拡大を生めるか」がポイントになります。

→ 投資負担が利益圧迫で終わるのか、成長につながるのかが株価評価を左右。

底値の目安と下落シナリオ

オリエンタルランド株の底値を考える際は、PERと利益予想が重要です。

2027年3月期の業績予想 (会社予想)では、売上高は7,243億円 (前年比+2.8%) と増収見込みの一方、営業利益1,607億円 (前年比▲4.5%)・純利益1,137億円 (前年比▲6.6%) と減益予想です。

これを踏まえ、今後のシナリオを整理すると、以下のようになります。

| シナリオ想定 | 想定PER | 主な判断ポイント |

|---|---|---|

| 強気 (株価回復) | 35〜40倍 | 利益予想の上方修正 来園者数 (会社予想2,800万人) より増加 人件費やコスト改善 |

| 中立 (横ばい推移) | 25〜30倍 | 売上増でも利益が伸びず、 減益予想 (営業利益1,607億円前後) の範囲内で推移 |

| 弱気 (追加下落) | 20〜25倍 | 利益下振れ、国内需要低迷 円高によるインバウンド減速、PER低下 |

なお、アナリスト予想では、来期にかけて利益回復や株価上昇を見込む見方が多く、現在の株価は一定程度底打ちしたと考える意見もあります。

一方で、利益改善が確認できなければ、現在のPER水準でも追加下落余地が残る可能性は否定できません。

今後の株価を判断するうえで重要なのは、

- 次回四半期決算で利益予想が上振れするか

- 来園者数や客単価が会社想定 (2,800万人 / 18,712円)を超えるか

- 人件費や維持費増加が落ち着き、利益率が改善するか

の3点です。

現時点では、オリエンタルランド株は「明確な底打ち」と断言できる状況ではないものの、利益成長の回復が確認されれば、現在の株価水準が再評価され、大きく上昇する可能性もあります。

オリエンタルランド株の10年後予想|2035年戦略や将来性

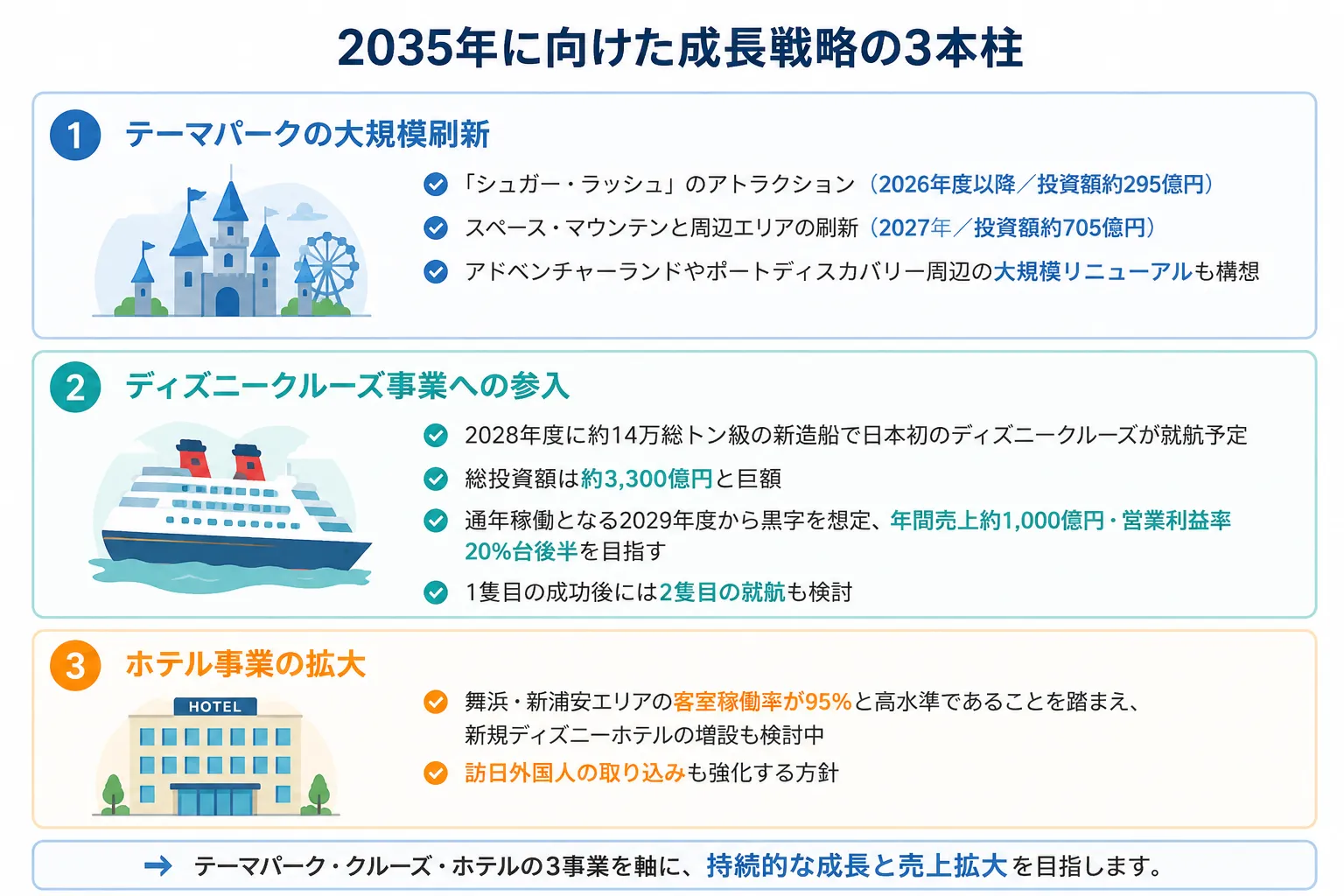

オリエンタルランドは2025年4月に「2035長期経営戦略」を発表、2035年度に売上高1兆円超を目標に掲げています。

2025年3月期時点の売上高 (約6,793億円) からみると、10年間で約1.5倍の成長が必要です。

1兆円目標を実現するカギは、これら3本柱によって、来園需要の拡大・客単価向上・新たな収益源の成長が続くかにあります。

2035年戦略の柱は本当に収益拡大につながるのか、各施策の実現性を見ていきましょう。

クルーズ事業は新たな成長源になるか

オリエンタルランドは、約3,300億円を投じて日本初のディズニークルーズを2028年度に就航する計画です。

ディズニークルーズは、「海の上のディズニーリゾート」として世界的に見ても高い人気と収益性を持つ事業で、アメリカなどではチケット販売開始と同時に完売するほど。

2029年度以降の黒字化・年間売上約1,000億円・営業利益率20%台後半を目指しており、成功すればテーマパークに次ぐ収益源となる可能性があります。

一方で、巨額投資の回収には時間がかかるため、想定通り集客できるか・稼働率を維持できるかが最大の課題です。

新エリア・ホテル投資は収益拡大につながるか

テーマパーク事業では、ファンタジースプリングス開業やスペース・マウンテン刷新 (約705億円投資) など、大規模投資が続いています。

また、舞浜エリアのホテル稼働率は高水準で推移しており、ファンタジースプリングスホテル開業も追い風となってホテル事業は好調です。

2026年3月期は売上高が前年比7.8%増、営業利益は20.9%増となっており、訪日需要の取り込みも成長戦略の柱となっています。

ただし、人件費や維持費の増加で「売上増=利益増」になりにくい構造も強まっており、今後は、投資による来園需要拡大だけでなく、利益率改善につながるかが重要になります。

オリエンタルランド株は10年後も成長が期待できる?

10年後のオリエンタルランド株は、「テーマパーク中心企業」から「テーマパーク+クルーズ+ホテル」の複合リゾート企業へ成長できるかが分岐点になるでしょう。

強気シナリオでは、クルーズ黒字化や高単価戦略の継続により、2035年売上1兆円達成と利益成長が進む可能性があります。一方、投資回収の遅れや国内需要低迷が続けば、成長鈍化も考えられます。

そのため長期保有を考えるなら、以下の節目を継続的に確認することが重要です。

- 2028年度:ディズニークルーズ就航

- 2029年度:クルーズ黒字化の進捗

- 2035年度:売上1兆円目標への到達度

- 毎年:客単価・利益率・PER水準の変化

オリエンタルランド株の10年後は悲観一色ではありませんが、過去の高成長が続く前提ではなく、大型投資が利益として回収できるかを見極める局面に入ったといえそうです。

オリエンタルランド株は今が買い時?保有目的別に判断を解説

2035年戦略は魅力的ですが、将来の成長期待と現時点での投資判断は分けて考える必要があります。

実際、長期戦略の発表後も株価は大きく上昇しておらず、市場は将来の成長期待と大型投資の回収リスクを慎重に見極めている段階と考えられます。

長期保有前提なら買い時といえるか

10年以上の長期目線なら、分散購入を前提に検討余地あり。

理由は、クルーズ事業やホテル拡大、新エリア投資などを通じて、テーマパーク一本に依存しない収益構造への転換を進めているためです。

また、2026年3月期のゲスト1人当たり売上高は18,403円と過去最高で、高価格戦略でも需要を維持できています。

一方で、長期戦略の実現には不確実性もあるため、期待要素とリスクの両面を整理しておきましょう。

| 長期的なプラス材料 | 長期的な投資リスク |

|---|---|

| クルーズ・ホテルなど 新たな収益源 | 3300億円のクルーズ 投資回収リスク |

| ディズニーブランドの強固な ファン基盤と価格転嫁力 国際的な認知度 | 少子高齢化や 若年層離れ |

| 客単価上昇 (2027年予想18,712円) | 入園料上昇・年パス廃止 によるリピーター減少 |

| 優待制度・増配・ 自己株取得など株主還元 | 人件費や維持費増加 による利益圧迫 |

長期保有を前提とする場合も、「今が底値か」を狙うより、2035年戦略の進捗を確認しながら時間分散で保有する方が、購入タイミングのリスクを抑えやすいでしょう。

優待目的ならどう考えるべきか

優待目的なら、以前より始めやすい。

株式分割後の通常優待は、500株以上で1デーパスポートが受け取れる仕組みです。また、100株以上を3年以上継続保有する株主には、長期優待として追加で1デーパスポートが配布されます。

つまり制度変更は単純な改悪ではなく、少額投資家にも長期保有メリットを用意しつつ、長期保有を優遇する方向への調整と考えられます。

また、現在のチケット価格 (7,900~10,900円) を考えると、優待価値は小さくありません。優待目的の買いが入りやすく、株価下落時の下支え要因になる面もあります。

ただし、優待だけを目的に高PER銘柄へ集中投資するのではなく、2035年戦略やクルーズ事業など長期的な成長期待にも納得したうえで判断したいところです。

NISAで購入する場合の考え方

オリエンタルランドは、クルーズやホテル事業などの成長期待がある一方、利益回復や大型投資の収益化には時間がかかる可能性があります。

そのため、NISAで購入する場合は短期的な値上がりを狙うより、2035年戦略の進捗を見ながら長期・分散保有する考え方が相性は良いでしょう。

一方、オリエンタルランドの年間配当は2026年3月期実績で15円、2027年3月期予想で16円です。配当利回りは株価水準によって変動しますが、高配当株として保有する銘柄とは言いにくいでしょう。

【保有目的別】OLC株の考え方まとめ

| 保有目的 | 判断のポイント | 考え方 |

|---|---|---|

| 長期保有 成長期待 | 2035戦略やクルーズ・ ホテル事業を 評価できるか | 時間分散しながら 長期保有を検討 |

| 優待目的 | 優待だけでなく 長期成長にも 期待できるか | 高PERも踏まえて 慎重に判断 |

| NISA活用 | 成長株として 長期保有するか | 長期・分散保有 なら相性あり |

| 高配当 短期売買目的 | 配当利回りは低水準、 利益改善は長期戦 | 他銘柄も 比較検討 |

オリエンタルランド株への投資が向かない人とは

一方で、以下に当てはまる場合は、オリエンタルランド株との相性は高くありません。

- 高配当や配当収入を重視する人

→ 年間配当は2027年3月期予想で16円と、配当収入目的では物足りない水準 - 短期間で株価回復を期待する人

→ クルーズ黒字化は2029年度想定で時間が必要 - 割安株投資を重視する人

→ PERは依然高水準 - 為替や地域集中リスクを避けたい人

→ 円高時はインバウンド需要の減速

→ 売上の多くは舞浜エリア依存 (災害・需要変化時の影響を受けやすい)

→クルーズ参入で収益源多様化を進めるが、本格収益化は2029年度以降想定

オリエンタルランド株は、10年後の成長には期待が持てる一方、短期〜中期では利益回復や大型投資の収益化に時間を要する可能性があります。

PERも依然として高水準であり、短期間での株価回復や投資利益を期待する人には向きにくいといえるでしょう。

また、オリエンタルランドの来園者数の約13%は海外ゲストであり、今後は15% (過去最高水準) を見込んでいます。

高単価サービスや商品購入額が大きい海外ゲストの増加は、収益拡大に寄与する一方、為替動向によって需要が変動しやすい部分でもあります。

円高によって訪日需要が鈍化すれば、業績悪化につながるため注意が必要です。

加えて、オリエンタルランドは売上の多くを舞浜エリアに依存する「地域集中リスク」を抱えており、災害の多い日本では軽視できない点と言えます。

回避策として、新会社「オリエンタルランド・イノベーションズ」を通じた外部企業への出資など、収益源の多様化を進めていますが、本格的な効果が表れるには時間を要するでしょう。

【株価回復を待つ間の資金効率を考える】

オリエンタルランドの株価回復には時間がかかる可能性があり、その間の資金を眠らせたくない方もいらっしゃいます。

500万円以上の余裕資金があり、5年以上の長期運用が可能な方は、年4回の定期配当を得られる実体事業型ファンドと組み合わせる分散投資も選択肢の一つです。

代替運用先を見てみる

株価急落のオリエンタルランドの評判

次に、株価が急落しているオリエンタルランドの株式を保有している投資家の口コミ・評判を見ていきましょう。

Yahoo知恵袋の評判・口コミ

Yahoo知恵袋では、オリエンタルランドの株価下落について原因がわからずにいる投資家もいれば、細かく分析している投資家もいました。

オリエンタルランドの株価って、なぜ下落し続けているのでしょうか?

四季報などを見ると最高益を叩き出しているようですし、インバウンドを中心にTDLの人気に衰えが出るようなことはなさそうです。なのに株価が2024年8月ごろから下落傾向を続けています。

この要因はなぜなのでしょうか?

業績がよさそうなのに不思議です。

tai********さん

オリエンタルランドは業績が良いのになぜ株価が急落しているのか疑問を感じているようです。

原因がわからないまま株価が下落し続けると、投資家は不安に感じるでしょう。

大株主が売却してます。ついでにもっと売却しろと言われていますね。とりあえずオリエンタルランドが買い付けしたような感じだったと思います。いずれにしても配当少ないし私は損切りしときました。

1252017134さん

大株主の売却で株価が急落していると分析している投資家もいて、配当が少なく株価の上昇も見込めないと判断し、損切り(損をした状態で売却)したようです。

オリエンタルランド(OLC)の株価がなぜ下がっているのか?

決算内容が市場予想を下回った。売上は増えているが、利益成長が鈍化(2025年予想の最終利益 +0.2%)。「成長鈍化=株価下落」 の典型パターン。

PERが高すぎる。現在のPERは 41.2倍 と市場平均(TOPIXの15倍程度)に比べてかなり高い。割高感から利益確定の売りが続いている。

インバウンド需要の一巡。コロナ後の反動で訪日客需要が増えたが、現在は鈍化傾向。

全体相場の不安定さ。米国株の下落や、日経平均の調整が影響。「グロース株売り・バリュー株買い」の流れ が続くと、オリエンタルランドのような高PER銘柄は下げやすい。

では、今後株価は戻るのか?

短期(1~3ヶ月)

3,000円前後での底打ちを確認する必要あり。直近で3,021円(2/21)が年初来安値なので、このラインを割るかどうかが重要。戻るとしても、3,200円~3,300円が上値抵抗線になる可能性が高い。「戻り売り」の圧力が強いため、一気に4,000円に戻るのは難しい。

中期(3ヶ月~1年)

もし市場全体が回復基調に入り、オリエンタルランドの業績が安定すれば 3,500円~3,800円 までは戻す可能性あり。しかし、成長鈍化が続くなら 「株価は割高」のまま なので、機関投資家が買いに入りにくい。

長期(1年以上)

ディズニーリゾートのブランド力は強いため、長期的には回復の可能性あり。ただし、PERの高さを考えると、以前の4,500円~4,700円水準に戻るには数年かかる可能性も。「2025年度以降の成長戦略」が出てくるかどうかがカギ。

結論:「戻るかもしれないが、時間がかかる」

短期(3ヶ月以内): 3,000円割れがあるかも。戻っても3,200円~3,300円程度。

中期(半年~1年): 3,500円~3,800円まで回復の可能性あり。

長期(1年以上): 4,000円以上に戻るには、業績成長が再加速する必要あり。

➡ 「今すぐ買うのはリスクが高く、しばらく様子見が無難」

➡ 「長期なら持ち続けてもOKだが、すぐに4,000円を超えるのは難しい」

オリエンタルランドは日本を代表する優良企業ですが、株価が高すぎる状態が続いたため、調整が必要な時期に入っています。焦って買うより、底値を見極めながら慎重に判断するのが良いでしょう。

mar********さん

オリエンタルランドの株価が下落している理由をくわしく分析している投資家は、短期的には3,000円割れ、4,000円以上に戻るには1年以上かかるとの予想です。

Yahooファイナンス掲示板では、オリエンタルランドの株価に対する三者三様の考え方がわかります。

地合い反して今日は上がってますよ

売ってスッキリしましょう

他の物色をお勧めします

夢を追いかけるのは損です、所詮投資は儲けるためなのです

オリランの損失を他でリカバーした元ほるだーより

スコーピオン

オリエンタルランドの株に見切りをつけて他の株に乗り換えて損失をカバーした口コミですが、損切りも立派な投資判断でしょう。

ココは年安更新を見るしか楽しみがない

東武伊勢崎線沿線民

続落するオリエンタルランドの株価に失望している様子で、株価が下がり続けても損切りしたくない、株主優待を手放したくないなどの理由で塩漬けにしているホルダーも少なくないようです。

増収増益を続けていれば買いは自然に集まる。経営陣は企業の所有者である株主の期待に応えるべく努力してほしい。結果を出せば自然と株価も騰がる。

おおとし

オリエンタルランドの業績を信じて、長期的な株価の上昇に期待している声もあります。

Xの評判・口コミ

Xでは、これから株の購入を検討している方や買い増しを検討している方の声があるので、ぜひ参考にしてください。

オリエンタルランド安いのかなと思って株主優待目的で調べてるけど、割高だったのが修正されてるだけっぽいね。 PBR10倍だったのが、5倍になっただけで、元々の水準に戻ったくらいだね。 更に半額になったら検討しようかな

バウアー@yutaka10311031

株主優待目的でオリエンタルランド株の購入を検討していた投資家は、PBRを分析しまだ割高であると判断して見送っているようです。

オリエンタルランドの株買い増ししたいけどどのタイミングがいいんだろ。底ってどこ…?

ポソ吉@poso_kichi

オリエンタルランドの株を保有していますが、底値をついたタイミングで買い増しを検討中の投資家も。

含み損を抱えているホルダーは、下落時に買い増しして平均取得価額を下げられます。

オリエンタルランドは、次の周年イベントが良材料ですかね ランド40周年が終わって、途端に下げ 新エリア、クルーズ事業も株価の上昇には繋がりませんでしたから あと4年先?期待し過ぎず、塩漬けです、、、

おいどん@投資信託転生@oidon1105

オリエンタルランドにとって好材料が発表されても株価の上昇につながらず失望している投資家は、現在は含み損を抱えているようですが、長期目線で株価の回復を待つ方針です。

「底値が読めない」「回復まで待てない」という方へ

口コミにもあるように、オリエンタルランドの底値タイミングは読みづらく、株価回復には数年かかる可能性も指摘されています。

500万円以上の余裕資金があり、5年以上の長期運用が可能な方は、株価変動の影響を受けにくい実体事業型の運用先を比較対象に入れておくと判断しやすくなります。

代替運用先を見てみる

急落中オリエンタルランドより高利回りの投資先

次は、株価が急落しているオリエンタルランドの株価変動リスクを避けたい方向けに、実体事業の収益を原資とする代替投資先のヘッジファンドをご紹介します。

ヘッジファンドは市況に左右されにくい運用を目指す「絶対収益追求型」のファンドで、運用先によっては年利10%以上を狙える案件もあります(元本保証ではありません)。

ハイクアインターナショナル|年利12%

| 運用会社 | ハイクアインターナショナル |

|---|---|

| 設立 | 令和4年4月27日 |

| 代表者 | 梁 秀哲(ヤンヒデテツ) |

| 所在地 | 〒581-0016 大阪府八尾市八尾木北1-44 |

| 事業内容 | ・海外との輸出入および貿易実務のサポート ・貿易に関する各種事務代行・業務支援 ・国際ビジネス・海外展開に関するコンサルティング ・企業のM&A・事業提携に関する支援・アドバイザリー ・有価証券・事業への投資および資産運用サポート |

| 利回り | 年間12%(固定) |

| 最低投資額 | 500万円 |

| 運用手法 | SAKUKO VIETNAMへの事業融資 |

| 問い合わせ | 公式サイト |

オリエンタルランドの株価回復を待つ間の資金効率を重視する方に向く選択肢が、ベトナム進出の日系企業への事業融資で年利12%の固定配当を実現している「ハイクアインターナショナル」です。

設立以来、配当の遅延はありません。

ハイクアの投資スキーム

ハイクアインターナショナルは、ベトナムの日系企業「SAKUKO VIETNAM」に対する事業融資型の投資モデルを採用しています。

- 投資家がハイクア社へ出資

- ハイクア社がSAKUKO社へ融資

- SAKUKO社が事業収益から返済

- ハイクア社が投資家へ配当を支払い

融資先のSAKUKO社は、2026年にベトナムのUPCOM市場へ上場予定という成長企業で、実体事業からの収益を原資に配当が支払われる仕組みです。

株式や投資信託とは異なり、金融市場の日々の値動きに配当額が左右されにくい仕組みのため、株価変動に一喜一憂せずに運用したい投資家に向いています。

年利12%固定・年4回配当・手数料無料

ハイクアインターナショナルの最大の特徴は、年利12%の固定配当を年4回(1月・4月・7月・10月)に分けて受け取れる仕組みで、運用手数料は無料です。

設立以来、配当遅延ゼロの実績を維持しています。

例えば500万円を出資すると、3ヶ月ごとに15万円、年間で合計60万円(税引前)の定期配当を受け取れます。

オリエンタルランドの配当利回り約0.74%と比較すると、配当収入ベースでの利回り差は大きく、株価変動のストレスを気にせず定期収入を得られる点がメリットです。

500万円〜・5年以上の余裕資金向け

ハイクアインターナショナルは、最低投資額500万円(一口100万円×原則5口以上)から申し込み可能です。

一般的なヘッジファンドでは1,000万円以上を求められるケースも多いなか、個人投資家でも比較的参入しやすい水準と言えるでしょう。

【ハイクアインターナショナルの契約条件】

| 最低投資額 | 500万円〜(一口100万円×原則5口以上) |

|---|---|

| 配当 | 年利12%固定・年4回(1月・4月・7月・10月) |

| 運用手数料 | 無料 |

| 解約条件 | 契約から5年以内は出資金額の5%を解約手数料として負担 5年超の解約は手数料無料 |

| 元本 | 元本保証ではありません |

ハイクアは原則いつでも解約の相談が可能ですが、5年以内の解約には5%の解約手数料が発生します。短期資金ではなく、5年以上使う予定のない余裕資金で検討するのが前提です。

株価変動リスクを避けて、定期的な配当収入で計画的に資産形成したい投資家に向いた運用先と言えるでしょう。

※元本保証ではなく、過去実績は将来の成果を保証するものではありません。5年以内の解約には出資金額の5%を解約手数料として負担いただきます。詳細は必ず公式サイト・資料でご確認のうえ、余裕資金でご検討ください。

ハイクア・インターナショナル

投資シミュレーター

金額をタップするとシミュレーション結果を表示します

| 期間 | 増加分 | 資産総額 |

|---|

※ 年利12%想定・税引前の概算です

Action(アクション)|2024年度実績+17.35%

ハイクアよりも高いリターンを狙いたい余裕資金層に向くのが、「Action(アクション)合同会社」です。

2024年度(事業年度7月〜翌年6月)は通期で+17.35%の実績、2025年度は12〜17%を想定しています。

数々の外資系証券などで金融業界30年超のキャリアを持つ代表が運用を指揮し、複数の実体事業領域への分散で安定性と高利回りの両立を狙います。

| 運用会社 | Action(アクション) |

|---|---|

| 設立 | 2023年7月 |

| 代表者 | 古橋弘光 |

| 所在地 | 〒105-0001 東京都港区虎ノ門5-13−1 虎ノ門40MTビル7階 |

| 事業内容 | ・金融商品取引に関する コンサルティング ・各種コンサルティング |

| 実績・想定 | 2024年度通期+17.35% 2025年度想定12〜17% |

| 最低投資額 | 500万円 |

| 運用領域 | ・事業投資 ・暗号資産マイニング(Web3) ・再生可能エネルギー ・プロジェクトファイナンス |

| 契約期間 | 原則1年間 (事業年度:7月〜翌年6月) 中途解約は原則不可 |

| 問い合わせ | 公式サイト |

アクションは、事業投資/暗号資産マイニング(Web3)/再生可能エネルギー/プロジェクトファイナンスの4領域を組み合わせ、実体事業からのキャッシュフローで運用する体制を取っています。

運用状況は3ヶ月ごとに運用報告があり、中長期の運用ロードマップも公開されているため、信頼性・透明性は比較的高いと言えます。

一方で、契約は原則1年間・中途解約は原則不可の縛りがあるため、1年間以上動かさない余裕資金での申し込みが前提です。

※元本保証ではなく、記載の実績・想定利回りは将来の成果を保証するものではありません。契約期間は原則1年間・中途解約は原則不可のため、1年以上使う予定のない余裕資金でご検討ください。

株価急落のオリエンタルランドのFAQ

最後に、オリエンタルランドの株価が急落した理由に関するよくある質問に回答します。

オリエンタルランドの今後の展開は?

オリエンタルランドは、東京ディズニーリゾートを中心に大規模な投資を継続中。

2024年6月には東京ディズニーシーに人気映画『アナと雪の女王』や『ピーター・パン』をテーマにした新エリア「ファンタジースプリングス」が誕生しました。

2027年には東京ディズニーランドの「スペース・マウンテン」をリニューアルしてより迫力ある体験を提供、2028年にはディズニークルーズ事業の開始を予定。

複数の成長戦略により売上や営業利益の増加で株価の回復も期待されますが、経済環境や消費動向の変化も影響するため、慎重な投資判断が求められます。

急落の今オリエンタルランドは買い時?

一律に「買い」「買うな」とは言えず、投資目的によって判断が分かれます。

買ってもよい人:10年以上の長期前提で、優待やディズニーブランドへの愛着も投資理由に含む方。少額ずつ分割購入するのが無難です。

様子見すべき人:底値での購入や短中期の値上がり益を重視する方。2028年度クルーズ就航の進捗やPER水準の落ち着きを確認してからでも遅くはありません。

代替投資も比較すべき人:株価変動の不安が大きい方、500万円以上の余裕資金を眠らせたくない方は、値動きに左右されにくい実体事業型のハイクアインターナショナルや、高リターンを狙えるAction(アクション)も選択肢に入ります。

新NISAで購入したけど損切りするべき?

一律の正解はなく、保有目的と資金の性格で判断するのが現実的です。

優待目的なら:通常優待は500株以上、長期優待は100株以上を3年以上継続保有することが条件。

長期成長目的なら:2028年度クルーズ就航・2029年度黒字化・2035年度売上高1兆円達成といった節目の進捗、客単価、PER水準を毎年確認。

短期〜中期の値上がり目的なら:あらかじめ決めた損切りラインに達したら機械的に実行。迷いを減らせます。

含み損が精神的にきつい場合:全額損切りではなく、保有比率を調整して一部を値動きの少ない運用先に分散する方法もあります。

オリエンタルランドはどんな株?

オリエンタルランド株は基本的には「景気敏感銘柄」に分類されます。

レジャー産業の性質上、景気後退期には業績が落ち込みやすく、実際にコロナ禍では創業以来初の赤字を記録しました。

2024年の高値から2026年5月時点で株価が約60%超下落しており、ボラティリティ(価格変動)の高さから判断しても景気敏感銘柄です。

オリエンタルランド株を購入するには?

オリエンタルランド(4661)の株式は楽天証券やSBI証券などの証券会社で購入できます。

オリエンタルランド株価急落理由まとめ

オリエンタルランドの株価は業績好調にもかかわらず、2024年の高値から約60%超の急落を記録しました。

オリエンタルランドの株価が急落した主な理由は以下の通りです。

ディズニーブランドの強さや新エリア開業、クルーズ船事業への進出など将来の成長要素はあるものの、下落トレンドから抜け出す見通しは完全には立っていません。

株主優待目的ではなく、資産運用で安定したリターンを求めたい投資家には、代替投資先のヘッジファンドがおすすめです。

株価が急落しているオリエンタルランドの今後の展開を踏まえ慎重に投資先を検討して、大切な資産を着実に増やしていきましょう。