ヘッジファンドは、年利10%以上の高リターンを狙える一方「おすすめしない」「大損しやすい」という声も少なくありません。

情報開示の少なさや手数料の高さなど、一般的な投資信託とは異なる特徴があり、仕組みを十分に理解せずに投資すると、大きな損失につながる可能性もあります。

一方で、全てのヘッジファンドが危険というわけではなく、運用方針や手数料体系の透明性が高い運用会社も存在します。

ヘッジファンドを検討する際は、「おすすめしない理由」を理解したうえで、自身のリスク許容度に合う運用会社を選ぶことが重要です。

本記事では、

- おすすめしないと言われる主な理由

- 実際に大損したケースの特徴

- 初心者でも検討しやすい運用会社の例

- 怪しい・危険なファンドの見分け方

といったポイントを、中立的かつ分かりやすく解説します。

まずは、ヘッジファンドが「おすすめしない」と言われる主な理由から確認していきましょう。

ヘッジファンドは「おすすめしない / 大損する」と言われる7つの理由

ヘッジファンドは高いリターンが期待できる一方で、一般の投資信託とは異なるリスクを持っています。

ここでは、「ヘッジファンドはおすすめしない」という意見が上がる7つの理由を整理します。

おすすめしない理由①情報が少ない

ヘッジファンドは私募形式が中心で、法律上の開示義務が少ないため、公募形式の投資信託のような詳細な運用報告書は公開されません。

運用方針・リスク管理・保有資産の中身・手数料体系・換金条件など、投資判断に必要な情報が得られにくいことが大きなハードルです。

ただし私募である分、投資家は運用者と面談し、運用の詳細について直接説明を聞くことができるという側面もあります。この「直接問い合わせ→運用者が説明」という仕組みは、公募投資信託にはないメリットです。

おすすめしない理由②最低出資額が高い

ヘッジファンドは、私募形式(少人数の投資家から資金を募る)で運用されているため、投資家一人当たりの最低出資額が1000万円以上に設定されるケースが一般的です。

少額から分散投資できる投資信託とは異なり、まとまった資金を一度に投入する必要があり、資産の偏りによるリスクが大きくなりやすい点がデメリットです。

ただし近年では、最低出資額を500万円程度まで引き下げる運用会社も増えており、個人投資家が比較検討しやすい選択肢も徐々に広がっています。

個人投資家OKのファンド2社をピック

「ハイクアインターナショナル」

【特徴①】年12%の固定配当 (預金の約12倍)

【特徴②】年4回配当で、安定収入を確保

【特徴③】ベトナム日系企業への事業融資型

【特徴④】最低投資額500万円から参加可能

【特徴⑤】運用手数料無料・解約時期自由※

\リスクも含め納得いくまで質問できる/

※運用5年未満での解約は解約手数料あり

「アクション合同会社」

【特徴①】2024年実績:年率17.35%

【特徴②】多角的な投資戦略

【特徴③】トレイダーズインベストメント元代表が運営

【特徴④】高い透明性 (運用実績を毎月公開)

【特徴⑤】最低投資額500万円から参加可能

おすすめしない理由③手数料が高い

ヘッジファンドでは、運用資産に対して毎年かかる管理手数料と、利益が出た場合に追加で発生する成功報酬の二つが設定されることが一般的です。

この構造により、表示されている運用成績と実際に受け取れる利益が大きく異なる場合があります。

- 購入時手数料:出資額に対し0~5%程度

- 管理手数料:出資額に対し年間2%程度

- 成功報酬:利益額に対し20%程度

※ファンドによって手数料体系は利率は異なる

たとえば、500万円を投資して年15%(=75万円)の利益が出た場合、管理手数料2%で10万円、成功報酬20%で15万円が差し引かれ、最終的な手取りは約50万円となります。

| 項目 | 金額 |

|---|---|

| 運用益(+15%) | +75万円 |

| 管理報酬(2%) | −10万円 |

| 成功報酬(20%) | −15万円 |

| 手取り利益 | +50万円 |

ただし、成功報酬は運用で利益が出た場合のみ差し引かれるため、運用者によって成功報酬が利益追求のモチベーションとなりやすく、結果的に投資家に高いリターンをもたらしやすいという側面もあります。

また近年では、管理手数料を抑えたり、手数料の算定方法を明確に提示したりと、投資家が納得しやすい形で透明性を高める運用会社も増えています。

例えば、ハイクアインターナショナルは管理手数料や成功報酬を設定しておらず、投資家は年12%の固定配当を受け取ることができます(※税金は発生します)。

「ハイクアインターナショナル」とは?

【特徴①】年12%の固定配当 (預金の約12倍)

【特徴②】年4回配当で、安定収入を確保

【特徴③】ベトナム日系企業への事業融資型

【特徴④】最低投資額500万円から参加可能

【特徴⑤】運用手数料無料・解約時期自由※

\リスクも含め納得いくまで質問できる/

※運用5年未満での解約は解約手数料あり

おすすめしない理由④換金タイミングが限定される

ヘッジファンドには、投資後すぐに解約できない「ロックアップ期間」が設定されている場合があります。この期間中は原則として解約・換金できず、急な資金需要に対応しにくい特徴があります。

また、ロックアップ期間を過ぎた後も、解約できるタイミングには四半期ごとや半年毎などの一定の制限があります。

リアルタイムや数日程度で換金できる商品 (株・投資信託など) と比べると、自由度は高くありません。

ヘッジファンドがこうした制限を設けるのは、短期的な資金の出入りに左右されず、戦略を安定的に実行するためです。

急な出費や資金移動が多い投資家にとっては、この流動性の低さが「おすすめしない」理由のひとつとなりますが、そもそもヘッジファンドは長期前提の運用モデルであるため、短期目的の資金には向いていません。

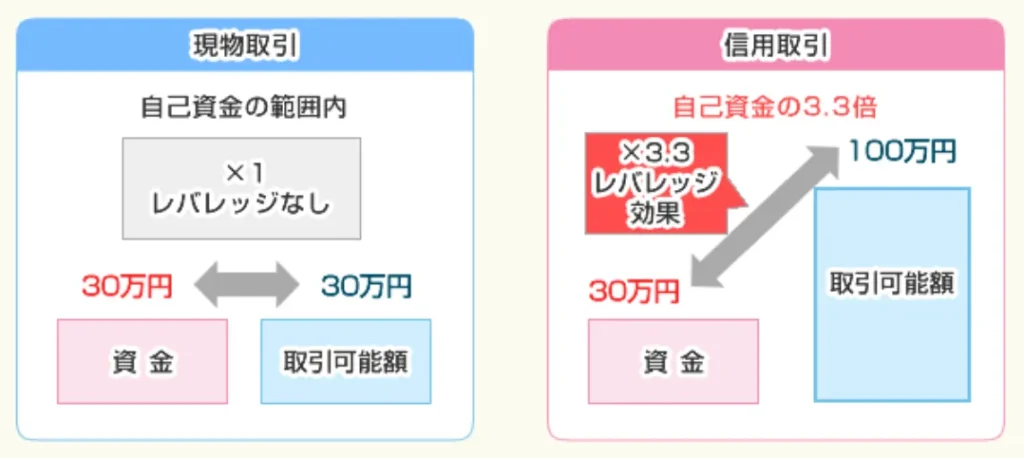

おすすめしない理由⑤空売りやレバレッジによる大損リスク

ヘッジファンドは、戦略に厳しい規制が掛からないため、空売りや、借入やデリバティブを用いて手持ちの資金以上の取引を行うレバレッジを使用する場合があります。

空売りは株式を借りて先に売却する取引で、株価が上昇すると損失が無制限に広がる可能性があるため、慎重なリスク管理が必要です。

またレバレッジ取引は、予想通りに市場が動けば効率的に利益を伸ばせる反面、損失も同じ比率で拡大するため、市場急変時には想定以上の大損に繋がるリスクがあります。

※株のレバレッジ取引のイメージ

ただし、すべてのファンドが空売りや高レバレッジを使うわけではなく、低レバレッジやリスク抑制型のファンドも多く存在します。

先ほど紹介した「12%の固定配当のハイクアインターナショナル」のように、プライベートデット型で市場の影響を受けにくい戦略もあります。

重要なのは、そのファンドがどのような運用手法を採用し、どの程度のリスクを前提としているのかを把握したうえで、自分の目的に合うか判断することです。

おすすめしない理由⑥詐欺・トラブル報告がある

ヘッジファンドの中には、投資家とのトラブルが報告された例もあり、「おすすめしない」と言われる理由のひとつとなっています。

身近な例として、エクシア合同会社が挙げられます。

同社は「高利回り」や「低い最低出資額」を掲げて人気を集めましたが、2022年頃から出金や返金対応が滞り、2023年2月には出資者259名が損害賠償を請求する事態に発展しました。

後から集めた資金で既存の投資家へ支払いを行う、いわゆるポンジスキームの疑いが指摘されています。

すべてのヘッジファンドが危険というわけではありませんが、私募形式で情報開示が限定されることを悪用する事例も見られるため、運用方針やリスク説明が丁寧で、報告体制が明確な健全な運用会社を見極めることが大切です。

注意すべき怪しいファンドの特徴については、次の章「怪しい・危険なヘッジファンドの特徴3選」で解説します。

おすすめしない理由⑦税制面での不利

ヘッジファンドへの投資は多くの場合「私募ファンド」に該当し、金融商品取引法上の公募投信とは課税区分が異なることがあります。

一般的な投資信託のように、特定口座(源泉徴収あり)で完結しないケースがあるため、確定申告が必要になったり、損益通算の範囲が限定されるなどの不便さがあります。

このように、税制上の扱いがシンプルではないため、投資家側での手続きや管理が手間になることもおすすめしないと言われる理由のひとつです。

ヘッジファンドにはこれらの注意点もありますが、透明性が高く初心者でも検討しやすい運用会社も存在します。次に、その具体例を紹介します。

初心者でも検討しやすいヘッジファンド運用会社3選

ヘッジファンドは私募形式で情報が限られるうえ、運用手法も多様であるため、初心者には「どのファンドを選べば良いのか」が分かりにくいのが実情です。

最低出資額や手数料体系、情報開示の姿勢なども運用会社ごとに大きく異なるため、信頼できる運用会社を選ぶことがもっとも重要なポイントになります。

本章では、以下4つの観点から、個人投資家でも検討しやすい国内のヘッジファンドをピックアップしました。

- 個人投資家や初心者でも投資しやすいか

- 運用方針は分かりやすいか

- 手数料体系は明確かつ妥当か

- 情報開示に努めているか

初心者でも理解しやすい運用方針を持ち、実績や透明性の面で安心して比較できる3社を紹介します。

- ハイクアインターナショナル

事業融資による年利12%の固定配当が魅力 - アクション

多角的戦略で年間15%目標とする運用 - GFマネジメント

日本の大型株運用で平均年29%のリターン

ハイクアインターナショナル|年間12%固定配当

ハイクア・インターナショナルは、日本設立の運用会社で、在ベトナムの日系企業「SAKUKO VIETNAM Co., Ltd.」への事業融資型ファンドを運営しています。

同社の魅力は、年利12%の固定配当を年4回(1・4・7・10月)に分けて受け取れる仕組みで、仮に500万円を投資した場合、3カ月ごとに15万円、年間で合計60万円 (税引前) の配当を受け取ることができます。

株価変動や売却タイミングを考慮する必要がないため、リターンの確実性が高い点も特徴のひとつです。

| 運用会社 | ハイクアイインターナショナル合同会社 |

|---|---|

| 代表社員 | 梁榮徹 |

| 設立 | 2023年 |

| 投資対象 | ベトナム企業「SAKUKO VIETNAM」への事業投資 |

| 利回り | 年間目標利回り12% |

| 配当 | 3ヶ月ごとに4%ずつ受け取り、または再投資も選択可能 |

| 最低投資額 | 500万円 |

| 投資方法 | 以下、公式HPより問い合わせののち、オンラインまたは対面で相談 (無料) |

| 公式サイト | ハイクアインターナショナル公式サイト |

同社の投資スキームは比較的シンプルです。

- 投資家がハイクア社に出資する

- ハイクア社がサクコ社に融資する

- サクコ社が事業収益から利息をハイクア社に返済

- ハイクア社が投資家に配当金を支払う

融資先であるSAKUO社は、ベトナム国内で日本製品専門店35店舗、スイーツ店11店舗、ビジネスホテル2棟を展開し、年商は約25億円に達します。(2026年にはベトナムのUPCOM市場への上場を予定)

ベトナムでは、若年層を中心とした人口増加と旺盛な消費活動により、国内経済が年5〜7%前後の成長を続ける中、銀行融資の金利は年10〜14%と高く、企業の直接融資ニーズが拡大しています。

同社への投資は、最低投資額が500万円からと個人でも始めやすく、ロックアップ期間が設けられていないため、いつでも解約が可能です。

手数料面でも負担が少なく、購入手数料・管理手数料・成功報酬はいずれも無料。さらに、5年以上の運用で解約手数料も無料となるため、コストを抑えて安定収益を目指したい人に向いています。

定期的な配当収入を確保しながら、年12%のリターンを狙いたい投資家にとって、魅力的な選択肢といえるでしょう。

\リスクも含め納得いくまで質問できる/

アクション|多角的戦略で年利15%以上を目指す

アクション合同会社は、トレイダーズインベストメント元代表取締役の古橋弘光氏が運用を手がける国内ヘッジファンドです。

株式や債券だけでなく、成長性の高い分野への事業投資、ファクタリング、暗号資産関連事業への投資など、多角的な投資戦略を採用している点が特徴です。

| 運用会社 | アクション合同会社 |

|---|---|

| 代表社員 | 古橋弘光 |

| 設立 | 2023年 |

| 投資対象 | ・バリュー株 ・事業投資 ・ファクタリング ・Web3事業 |

| 利回り | 年間利回り17.35% (2024年度) |

| 利益の受取り | 決算時に配当として受領、または再投資 |

| 最低投資額 | 500万円 |

| 投資方法 | 以下、公式HPより問い合わせののち、オンラインまたは対面で相談 (無料) |

| 公式サイト | アクション合同会社公式サイト |

アクションの投資戦略は、複数の資産クラスや事業分野に投資を行うことで、景気変動リスクを分散し、中長期的に安定したパフォーマンスを維持しやすい構造となっています。

こうした分散型の運用体制により年15%を超えるリターンを目標とした運用を行っており、2024年には目標を大きく超える年率17.35%のパフォーマンスを記録しました。

また、アクションは運用実績を毎月公開するなど透明性の高い情報開示も行っており、初心者でもファンド運営状況を把握しやすい点も魅力です。

同社の手数料体系は管理報酬と成功報酬のみとシンプルです。一方で、ロックアップ期間は1年と定められており、出資後1年間は資金を動かすことができないため、必ず余裕資金で運用することが重要になります。

参入難度は比較的低く、最低出資額は500万円から。相談は無料で、オンライン対応も可能です。

ハイクアインターナショナルと比べるとリスクはやや高めですが、より高い収益性を目指したい方にとっては、アクションは魅力的な選択肢となるでしょう。

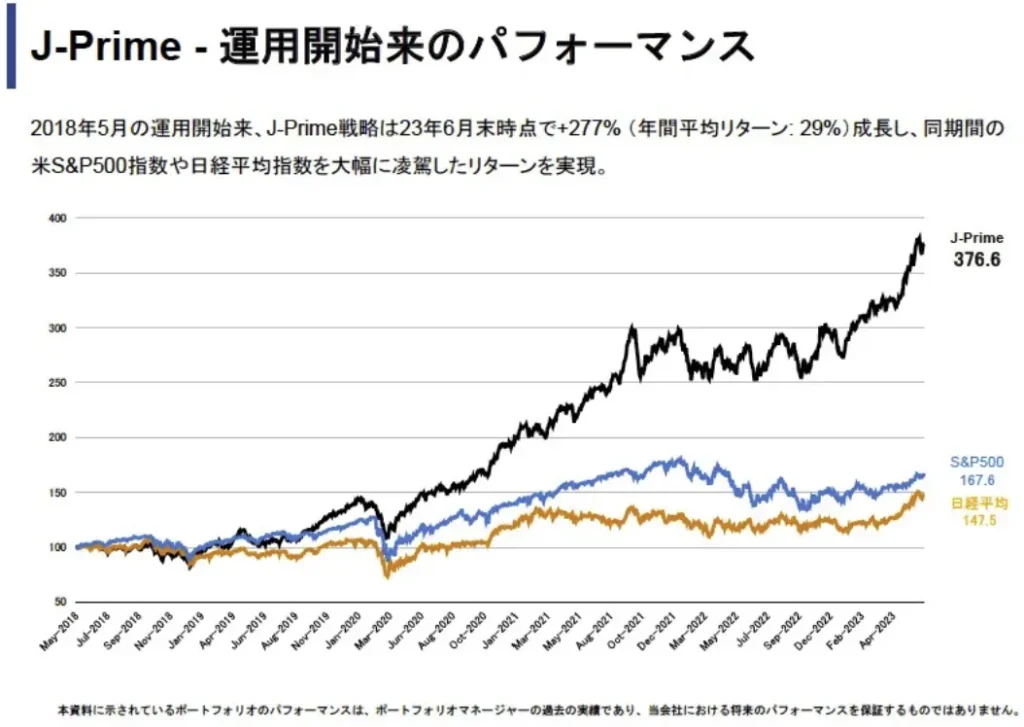

GFマネジメント|年平均29% (2018~2023年)

GFマネジメントは、日本株を中心に高いリターンを実現している国内ヘッジファンドです。

運用の舵を取るファンドマネージャーは、過去5年間で年平均29%の成長を実現し、累計で277%を超えるリターンを上げています。

| 運用会社 | GF Management合同会社 |

|---|---|

| 代表社員 | 椎名光太朗 |

| 設立 | 2023年 |

| 投資対象 | 日本大型株(J-Prime戦略) |

| 利回り | 過去平均29% ※設立前のファンドマネージャーの運用成績 |

| 最低投資額 | 1000万 (500万~相談可) |

| 投資方法 | 以下、公式HPより問い合わせののち、オンラインまたは対面で相談 (無料) |

| 公式サイト | GFマネジメント合同会社公式サイト |

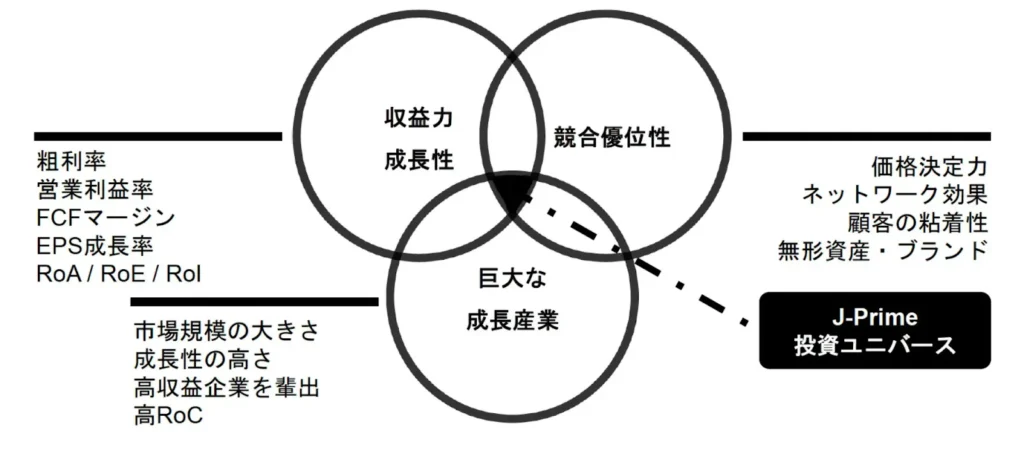

同社の採用する「J-Prime戦略」では、「ビジネスの収益力と成長性」「競合優位性」「市場の成長性」など企業の本質的な価値を見極める長期投資を軸とし、日本の大型株や指数連動型ETFなどから20〜30銘柄程度を厳選して投資を行います。

企業の持続的な成長性や市場拡大の波を見極めながら、企業価値の向上に伴うリターンの最大化を目指す戦略です。

運用期間中には一時的にマイナスとなる年もあり、直近5年間では2度の下落局面を経験しているものの、トータルでは5年間で累計+277%(年利29%)という優れた実績を残しており、長期投資先としての信頼性の高さがうかがえます。

以下は、同期間に「GFマネジメント」「日経平均株価」「S&P500」へ500万円と1000万円を投資した場合の元利合計です。

| 元本500万円 | 元本1000万円 | |

|---|---|---|

| GFマネジメント | 約2837万円 | 約4767万円 |

| 日経平均株価 | 約1237万円 | 約2475万円 |

| S&P500 | 約1338万円 | 約2670万円 |

比較すると、GFマネジメントのパフォーマンスが中長期で大きな差を生み出していることが分かります。

同社への投資は500万円から相談可能で、初心者でも無理なく始められる設定です。また、運用レポートは毎月1回発行され、投資家は運用状況を定期的に確認することができます。

解約可能時期が年1回 (12月末) のみのため、短期売買ではなく長期での資産形成を前提としたファンド設計です。

また、同社の手数料体系は以下の通りです。

| 振込手数料 | 出資金を振り込む際の手数料 |

| 社員権発行手数料 | 出資金額の3% ※出資時に発生 |

| 年間管理手数料 | 出資金額の2% ※毎年1月に発生 ※中途契約の場合は月割 |

| 中途解約手数料 | 持ち分価格(出資金+利益)の10% |

| 成功報酬 | ファンドマネージャーへの成功報酬 |

手数料負担は一定程度かかるものの、中長期で20%超の成長を狙いたい方には十分検討する価値があるファンドといえるでしょう。

ヘッジファンドで大損した例と失敗しないためのポイント

ヘッジファンドには魅力がある一方で、投資方法を誤って大損してしまったケースも存在します。

ここでは、実際に起きたトラブル事例や、大損した人に共通する行動を整理しながら、初心者でも再現できる「失敗しないための3原則」を分かりやすく紹介します。

ヘッジファンドで実際に大損に繋がった例

国内外のヘッジファンド市場では、過去にさまざまなトラブルが報告されています。代表的なケースとしては、次のような例があります。

①出金停止が長期間続き、最終的に破綻した投資会社のケース

高利回りをうたい投資家が急増したものの、のちに出金依頼に応じられなくなり、運用実態の乏しさが明らかになったケースです。結果として多くの投資家が返金を受けられず、訴訟に発展しました。

②実態のない運用スキームを使った詐欺・ポンジスキーム事件

一部では運用実績を偽装し、新規投資家から集めた資金を「配当に見せかけて回すだけ」の典型的なポンジスキームが報告されています。高利回りを強調して勧誘され、実際には資金運用が行われていなかったというケースもあります。

③高レバレッジ取引の失敗で想定以上の損失が発生した事例

特に海外系で多いのが、レバレッジをかけたデリバティブ取引が急変動に耐えられず、短期間で大きな損失につながったケースです。説明不足のまま複雑な手法が採用され、投資家が実際のリスクを把握できていなかった例もあります。

④運営会社の不透明な資金管理が原因で損失が拡大したケース

出資金を本来の運用とは異なる用途に流用したり、財務状況を開示せずに事業継続が困難になった例も存在します。事業報告や監査が行われていない私募ファンド特有のリスクといえます。

大損した人の共通点とやってはいけない行動3つ

実際のトラブル例を見ていくと、必ずしもファンド側だけの問題ではなく、投資家側の「選び方」や「向き合い方」が損失を大きくしてしまう場面もあります。

①運用内容やリスクを理解しないまま投資

実際にトラブルが起きたケースの中には、「このファンドは何に投資し、どうやって利益を出しているのか」といった基本的な部分を十分に理解しないまま契約してしまったことが、結果的に損失拡大につながった例も見られます。

たとえば運用会社の説明が不十分なまま契約したり、先方の説明を深く確認せずに契約すると、

- 実際には投資をしておらず、出資金を新規投資家からの入金で回していた(=詐欺)

- 高レバレッジのリスクを把握しておらず、急変動で大損を被った

- 資金の流れや管理体制が不透明だったため、問題の発見が遅れてしまった

など、本来であれば事前に気付けた可能性があるリスクを見落としやすくなります。

②利回りの高さだけで判断する

高利回りをアピールするファンドは魅力的に見えますが、数字だけを根拠に判断するのは最も危険なパターンです。

実際に出金停止や破綻に至ったトラブルでは、多くの場合「利回りの高さ」に惹かれて契約していたケースが目立ちます。

「年利30%」「毎月5%」といった過度に高い利回りをうのみにし、

- どうやってその利回りを実現するのか

- どの程度のリスクを取っているのか

- 運用者は誰で、どんな体制なのか

といった基本情報を確認しないまま契約したことが、後の損失に直結してしまうのです。

もちろん、「高利回り=悪」ではなく、実際に優秀なリターンを出しているファンドも多く存在します。

問題となるのは、利回り以外の説明が極端に少ない・実態が不透明なファンドに飛びついてしまうことです。

③余裕資金を超えて投資してしまう

余裕資金でない資金(必要資金)を投資に回すと、心理的な焦りや不安を誘発し、誤った判断に繋がりやすくなります。

もし出金遅延や市場の急変が起これば、「生活費に回したいのに動かせない」「想定外の出費が出たのに引き出せない」と焦りや恐怖が先に立ち、冷静な判断ができなくなるケースも少なくありません。

失敗しないための3つの原則 (初心者でもできる)

ここでは、実際に大損につながったケースで見られた問題点を踏まえ、初心者でも実践できる失敗しないための3つのポイントを整理しました。

①必ず余裕資金で投資する

ヘッジファンドにはロックアップ期間があるため、途中で必要になる可能性のあるお金での投資は根本的に適していません。

生活防衛資金を確保したうえで、数年単位で動かさなくても問題ない資金(=余裕資金)で運用することが、精神的な余裕にもつながり、冷静な判断を保つ助けになります。

②事前に自分なりの運用ルールを決めておく

大損した人の共通点として、以下のような「場当たり的な判断」が見られます。

- 焦って短期で解約

- 高い利回りだけを見て契約

- 想定外の値動きでパニック

これらを避けるためには、あらかじめ以下のような自分なりのルールを決めておくことが有効です。

- 最低でも5年は保有する

- 短期の値動きだけで判断しない

- 利回りではなく運用方針・説明内容で判断する

- 解約する場合の基準を設定しておく

投資の目的と基準を明確にすることで、想定外の事態が起きても動揺しにくくなり、結果的にパフォーマンスも安定しやすくなります。

③運用側の説明をしっかりと理解した上で投資する

何より大切なのは、運用内容やリスクについて、自分自身が納得するまでヒアリングし、理解してから投資判断を行うことです。

運用者の実績や手数料、資金の流れ、想定されるリスクや解約条件、報告体制など、提示された内容をきちんと理解し、自分が納得できるかどうかを基準に判断することが大切です。

特に初心者の場合は、疑問点をそのままにせず、資料請求や個別相談などを通して丁寧に説明してもらい、「理解したうえで選ぶ」という姿勢が結果としてリスクを抑えることにつながります。

例えば、個人投資家を受けている以下のファンドでは、初心者でも理解しやすいように運用方針やリスクについて説明してくれるため、、経験が浅い方でも納得したうえで検討しやすいでしょう。

怪しい・危険なヘッジファンドの特徴3選

ヘッジファンドには優良な運用会社も多い一方で、一部には悪質な業者も存在します。

投資先の見極めを誤ると、どれだけ慎重に運用方針を立てても大きな損失につながってしまいます。

ここでは、怪しいファンドに共通する特徴を3つ紹介します。

おすすめしないファンド①元本保証を謳っている (金融庁も注意喚起)

ヘッジファンドは本来、どのような局面でも利益を狙う「絶対収益」を目指す投資先ですが、元本保証ではありません。

にもかかわらず「絶対に損しません」「元本保証します」といった文言を掲げる業者は、金融庁も注意喚起している典型的な詐欺的スキームです。

実際には、「新規投資家の資金を配当に回すだけの自転車操業だった」「そもそも運用自体が行われていなかった」

といった事例が数多く報告されています。

「毎年安定した収益を継続しているファンドが存在すること」と、「元本保証を約束すること」はまったく別物です。後者は明確に危険信号と捉えましょう。

おすすめしないファンド②友人紹介キャンペーンを実施

友人紹介キャンペーン自体は合法ですが、ヘッジファンドが頻繁に実施している場合は要注意です。

なぜなら、本来のヘッジファンドビジネスは「運用で利益を出すこと」が軸であり、紹介人数に過度に依存する収益構造は不自然だからです。

実際の詐欺的案件では、「紹介者に高額なインセンティブを与えて投資家を大量に集める」「新規出資を既存投資家の配当に充当する」といった手口が典型的です(=ポンジスキームの特徴そのもの)。

紹介を強く煽るファンドは、投資家の増殖を最優先している可能性が高いので、距離を置いたほうが賢明です。

おすすめしないファンド③最低出資額が極端に低い

国内ヘッジファンドの最低出資額(個人投資家向け)は、一般的に500〜1000万円が中心です。

これは、運用コスト・投資対象の流動性・投資家層の質などを踏まえた合理的な設定です。

一方で、最低出資額が100万円や200万円といった低い基準に設定されているヘッジファンドは、より多くの投資家から小口で資金を集めようとする構造になっており、過去のトラブル案件でもしばしば見られました。

もちろん「低い=必ず詐欺」ではありませんが、市場の常識から外れている時点で、業者の信頼性を慎重に見極める必要があります。

ここまで見てきたように、ヘッジファンドは注意点こそ多いものの、仕組みを正しく理解し、信頼できる運用会社を選べば、一般的な投資とは異なる魅力も期待できる運用手法です。

特に自分で運用判断をするのが不安な人には相性が良い運用手法なので、仕組みを理解した上で、信頼性の高いヘッジファンドを慎重に選びましょう。

よくある質問と回答

最後に、ヘッジファンドに関するよくある質問をまとめましたので、判断の参考にしてください。

日本でヘッジファンドが広まっていない理由は?

ヘッジファンドは情報開示が限定的で、投資家が自力で比較しにくいことが主な理由です。

また、最低出資額が比較的高く、そもそもの参加ハードルが高かった点も普及しづらかった理由の一つです。

ただし近年は、個人投資家向けに最低投資額を引き下げたり、情報公開や相談体制を整える国内ファンドが増えており、以前より利用しやすい環境に変わりつつあります。

「ヘッジファンドは儲からない」といわれる理由は?

ヘッジファンドは一般の投資信託より手数料が高めであるため「利益が伸びにくい」という印象につながりがちです。

また、多くのファンドは短期の爆発的利益ではなく、安定運用や下落耐性を重視するため「派手に儲かる投資」というイメージとは異なる点も誤解の原因です。

一方で、実績や透明性に優れたファンドでは、長期的に安定した成長を実現している例も多く、資産形成の有力な選択肢として評価されています。

ヘッジファンドは本当におすすめしないの?

一概に「おすすめしない」とは言えません。確かな実績を持ち、透明性の高い運用を行う優良ファンドも存在します。

一方で、情報開示が不十分な商品や実態の見えない業者には注意が必要です。

運用方針やリスク管理体制が明確な会社を選べば、ポートフォリオ全体の安定性を高める高度な分散効果を期待できるでしょう。

ヘッジファンドと投資信託の違いは?

仕組み・投資家層・運用スタイル・目指すリターンが大きく異なります。

| 項目 | ヘッジファンド | 投資信託 |

|---|---|---|

| 募集方式 | 私募 (限定された投資家のみ) | 公募 (誰でも購入可能) |

| 出資額 | 高め (500〜1000万円以上が一般的) | 数百〜数千円から |

| 投資家数 | 少人数 (上限あり) | 制限なし |

| 規制 | 比較的少く自由度が高い | 法規制が多く自由度は低い |

| 運用戦略 | ロング・ショート、裁定取引、マクロ、クレジットなど多様 | 主に株式債券の長期保有 |

| 投資家層 | 富裕層・準富裕層・機関投資家 | 一般投資家 |

| 運用目標 | 市場平均を上回る絶対収益 | 市場平均並みの相対収益 |

| 手数料 | 成功報酬型が多い (成果と連動) | 信託報酬中心で固定費型 |

ヘッジファンドへの投資方法は?

ヘッジファンドへの投資方法には以下のようなものがあります。

- ヘッジファンド会社から直接投資する

- 証券会社経由で投資する

- プライベートバンク経由で投資する

- 仲介・投資助言会社経由で投資する

- IFAやFP経由で投資する

ヘッジファンドが破綻したら補償はありますか?

一般的には投資家資産を分別して管理する仕組みが取られていますが、具体的な保管先や破綻時の処理方法はファンドごとに違う場合があります。

そのため、資産の保管方法や破綻時の扱いについては、事前に運用会社へ直接確認しておくことが重要です。

おすすめのヘッジファンドランキングは?

まとめ|おすすめしないを覆す信頼できるヘッジファンドを検討しよう

ヘッジファンドが「おすすめしない」「大損しやすい」と言われるのは、情報開示の少なさ、最低出資額の高さ、手数料体系、出金タイミング、リスク説明不足など、ヘッジファンド特有の性質を十分に理解しないまま投資してしまうケースが多いためです。

また「余裕資金を超えた資金で投資してしまう」「利回りだけで判断してしまう」「短期で利益を求めてしまう」といった投資家自身の誤った取り組み方も、結果的に「おすすめしない」という評価につながっています。

しかしこれは、ヘッジファンドすべてが危険という意味ではありません。

仕組みや注意点を理解し、適切なファンドを選べば、一般的な投資とは異なる魅力を発揮する運用手法です。

当記事で紹介した、ハイクアインターナショナル・アクション・GFマネジメントのように、個人投資家が相談しやすく、情報開示が丁寧な国内ファンドもあります。

ヘッジファンドに関心がある方は、このような信頼できる運用会社を比較しながら、無理のない範囲で検討するのがおすすめです。