「JT株は買ってはいけない?」

将来性への不安からJT株の購入を迷う人も少なくありません。

- JT株は「絶対に買ってはいけない銘柄」ではありません。ただし、配当利回りだけを理由に買うと、減配・株価下落・為替リスクで後悔する可能性があります。

- 2026年12月期の年間配当予想は242円(100株保有で年間24,200円)。配当性向75%目安を維持しており、現時点では配当は継続されています。

- 特に、含み損に耐えられない人・短期の値上がり益を狙う人・配当を生活費にあてたい人は慎重に判断すべき銘柄です。

| こんな人は買ってはいけない | こんな人は検討できる |

|---|---|

| 短期の値上がり益を狙っている | 5年以上の長期保有を前提にしている |

| 含み損に耐えられない | 配当収入を補助的インカムとして位置づけている |

| 配当収入を生活費のあてにしたい | 分散投資の一部として保有する |

| ESGに心理的抵抗がある | 減配リスクを理解したうえで買う |

JTは2026年上半期も業績好調で株価が上昇する一方で、たばこ市場の縮小やESG投資の流行による投資家離れの懸念などから「買ってはいけない」との声もあり、慎重に検討すべき銘柄でもあります。

本記事では、JT株が高配当株として注目される理由と、投資前に知るべきリスクを整理します。

JT株が「買ってはいけない」と言われる理由

JT株について「買ってはいけない」という意見が上がる理由は、次のとおりです。

買ってはいけない理由①たばこ市場の縮小による長期的な売上減少リスク

JT株が「買ってはいけない」と言われる最も大きな理由は、たばこ市場そのものが世界規模で縮小しているという構造的な問題です。

たばこ市場が縮小している要因は、健康意識の高まり・喫煙規制の強化・たばこ税の引き上げ・代替品(電子たばこ等)の普及などが背景があります。

これは一過性の現象ではなく、長期的かつ不可逆的な潮流で、今後もJTの売上・利益に継続的な悪影響が生じる可能性があります。

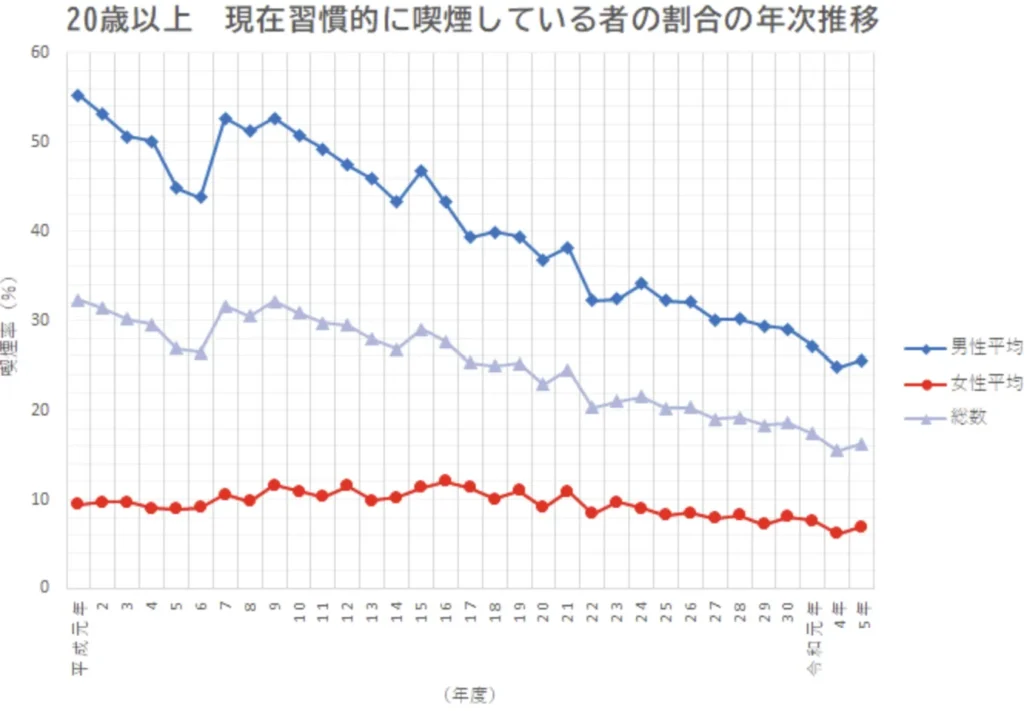

日本国内の成人喫煙率は、2023年時点で15.7%であり、上図からも年々減少傾向であること分かります。

30年前と比較すると、成人喫煙率は50%近く減少しています。

健康意識の高まりに加えて、国内で続いてきたたばこ税の増税も喫煙率の低下に影響を与えている要因と考えられます。

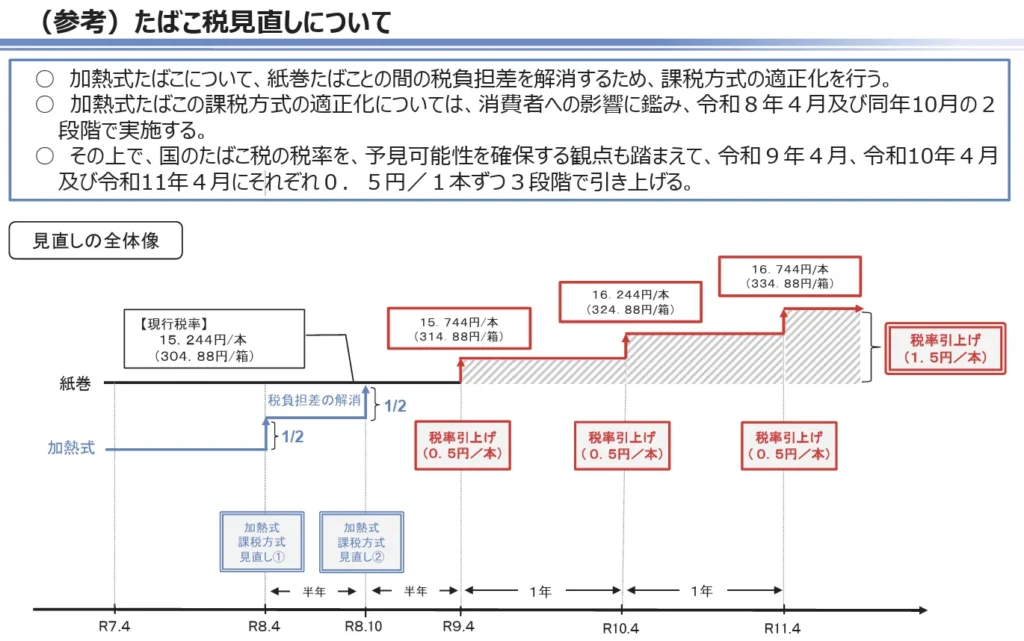

過去にも段階的な増税が行われてきましたが、今後も2026年以降、加熱式たばこから順に税率が引き上げられる方針が示されています。これにより価格上昇が進み、たばこ離れがさらに加速する可能性があります。

また、たばこ市場の縮小は、日本だけでなく世界中でも進んでおり、今後もこの流れは続くと考えられます。

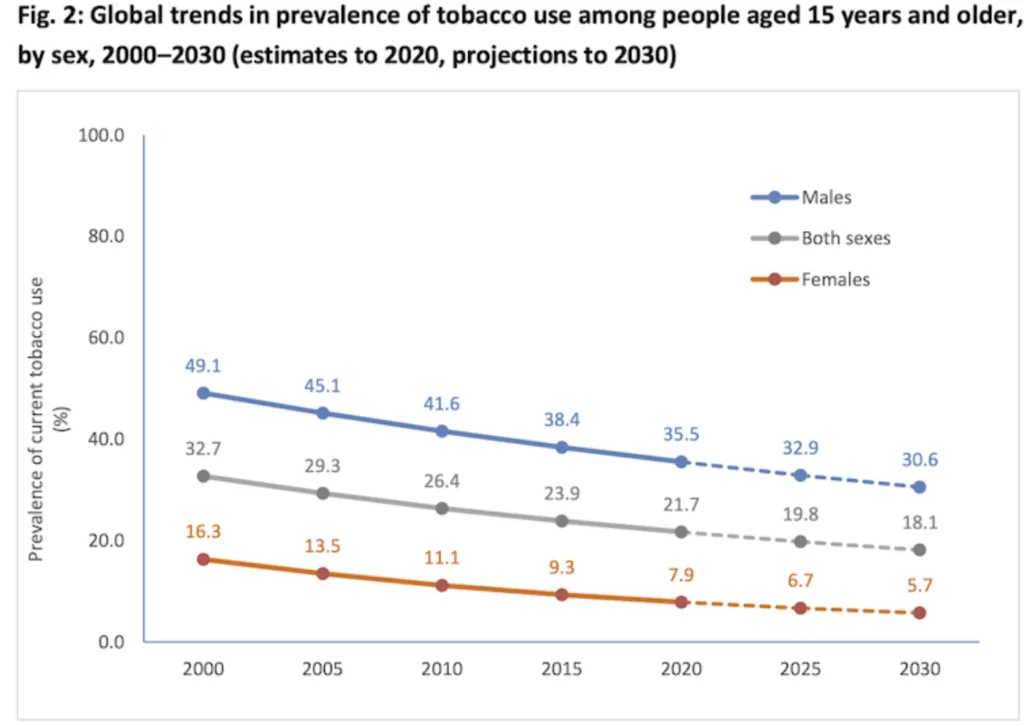

WHO(世界保健機関)の「たばこ動向報告書」の最新推計によると、世界の成人たばこ使用者は約12億5,000万人にのぼり、2022年時点のデータでは、世界的に喫煙率は引き続き減少傾向にあることが確認されています。

上図のように、世界全体の喫煙率は2000年の32.7%から2020年には21.7%へと大幅に減少しており、さらに2030年には18.1%まで低下すると予測されています。

世界各国で健康意識が高まるなか、たばこ規制の法制化も一段と強化されており、こうした政府レベルでの取り組みも、たばこ市場の縮小に繋がっていると考えられます。

以下は、各国のたばこ規制強化の一例です。

JTはたばこ事業が売り上げの9割を占めることから、たばこ市場の縮小がJT全体の収益基盤に与える影響は、非常に重篤であると言えます。

市場縮小が続く中、短期的には一定の業績を維持できる可能性はあるものの、長期的には安定成長を続けられるかどうかは不透明と言えるでしょう。

買ってはいけない理由②加熱式たばこ市場での出遅れ感が継続

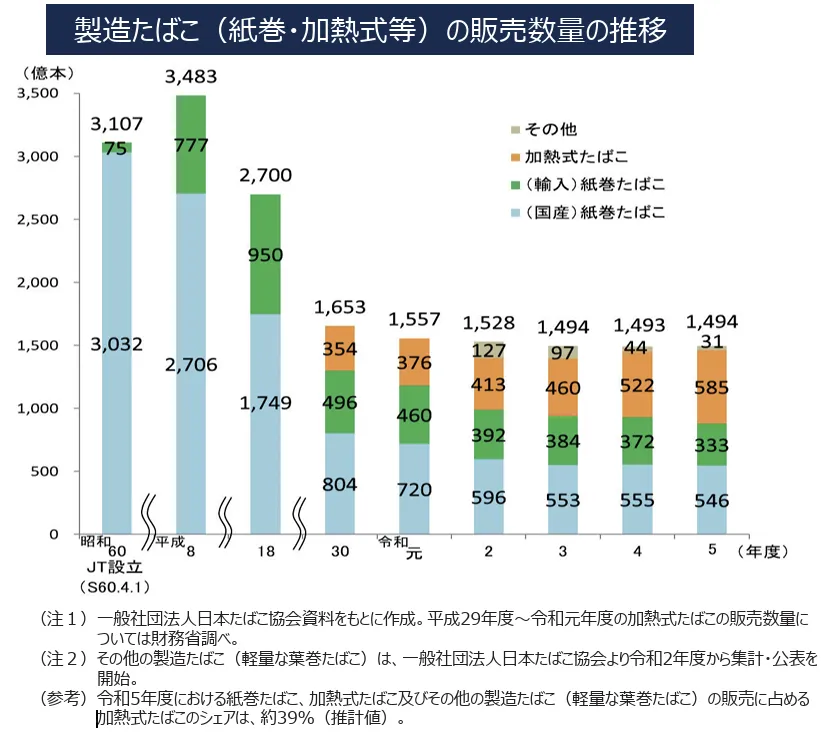

2025年現在、国内で販売されている製造たばこのうち、加熱式たばこが約4割を占めるようになってきています。

加熱式たばこは、健康志向の高まりや規制強化によって紙巻きたばこ市場が縮小する中、たばこ産業が生き残るための鍵となる分野です。【加熱式は2023年203億ドル→2030年2,148.3億ドル(CAGR34.3%)と急成長が見込まれる】

しかし、JTはこの領域で大きく出遅れ、国内での市場シェアはわずか13.9%で3位に甘んじています。

| 企業名 | 市場シェア (%) | 商品名 |

|---|---|---|

| 米国「フィリップモリス (PMI)」 | 69.8% | IQOS (アイコス) |

| 英国「ブリティッシュ・アメリカン・タバコ (BAT)」 | 16.3% | Glo (グロー) |

| 日本「日本たばこ産業 (JT)」 | 13.9% | Ploom (プルーム) |

JTが過熱式たばこ市場のシェアを取り損ねた原因は、販売の出遅れという点が大きいです。PMIのアイコスが2014年に販売が開始されたのに対し、JT社のプルームは、2016年と遅れて販売が開始されました。

JTは2025年からの3年間で約6,500億円を加熱式たばこ事業に投資するなど、Ploomの改良を進めてシェアを拡大してきていますが、国内加熱式たばこ市場で今後どこまでシェアを引き上げられるかも、配当の持続性や中長期の企業評価を左右すると考えられます。

結論として、加熱式たばこ市場への出遅れも、JT株が「買ってはいけない」と言われる理由の一つとなっています。

買ってはいけない理由③ESG投資の流行で機関投資家離れが進む可能性

JTの主力事業であるたばこ事業は、健康被害への懸念が根強く、近年拡大しているESG投資の潮流において評価が下がりやすい業種です。

ESG投資とは、企業の財務情報だけでなく、環境(Environment)・社会(Social)・ガバナンス(Governance)といった非財務的な要素も考慮して投資判断を行う手法です。

具体的には「環境負荷の削減に取り組んでいるか」「人権・労働環境などの社会的責任を果たしているか」「企業統治(ガバナンス)が適切に機能しているか」といった観点から企業が評価されます。

JTを含むたばこ関連企業は、ESGの観点ではネガティブな評価を受けやすく、「ネガティブ・スクリーニング」の対象として、ポートフォリオから除外される例が増えています。

- 株価の長期的な下落圧力を受けるリスク

- 資金調達コストが上昇するリスク

- ブランドイメージが低下するリスク

JTはESGへの対応を強化しているものの、たばこ産業そのものに対する社会的評価は一層厳しさを増しています。

実際、2023年8月には日本生命保険がESG方針の強化の一環として、たばこ関連銘柄を投資対象から除外する方針を発表しました。

また、アクサグループ傘下のAXAインベストメント・マネージャーズも、たばこ製品の製造に関わる企業への投資を原則除外する方針を打ち出しており、たばこ産業に対する国際的な投資制限の動きが広がっています。

JT株への投資を行う際は、ESGの流行による将来的な株価下落リスクも考慮しながら、慎重に投資判断を行う必要があります。

買ってはいけない理由④為替変動リスクが業績を大きく左右する構造的問題

JTの売上の約90%はたばこ事業が占めており、そのうち70%以上が海外売上です。この比率は今後さらに高まると見られ、国内市場の縮小を海外で補う構図が定着しつつあります。

その結果、収益の大半が多通貨で計上される体質となっており、円の動き次第で業績が大きく揺らぐ構造的な弱点を抱えています。

このように、JTの業績は為替の変動に敏感で、円高局面では海外収益が目減りしやすく、逆に円安で一時的にブーストがかかる不安定な構造です。

特に新興市場への進出が増える中、現地通貨の不安定さが加わると、ヘッジ策を取っていても完全に防ぐことは難しいでしょう。

為替変動に左右されやすい体質は、投資家にとって長期保有の不安要素であり、JT株の「買ってはいけない」ポイントとして無視できません。

買ってはいけない理由⑤配当が減って株価も下がるダブルリスクの可能性

JTは配当性向75%(±5%程度)を目安とする株主還元方針を掲げています。

この方針に基づき、2026年12月期の年間配当予想は242円(中間配当121円)となっており、高配当銘柄として個人投資家からの人気を集めています。

株価水準によって配当利回りは変動しますが、現在も4%前後の高水準が続いています。

JTは、為替や海外事業の利益増加を背景に減配を回避し、比較的安定した配当を維持してきましたが、今後もこの高配当が続く保証はありません。

- 市場縮小による収益基盤の弱体化

国内外でのたばこ市場の縮小に加え、加熱式たばこでも出遅れ。売上成長が鈍化すれば、配当原資の確保が困難に。 - 為替変動の影響

海外売上比率が高いため、円高に振れると利益が目減り、財務余力が圧迫されるリスクあり。過去の決算でも為替の影響で増益予想→減益に転じた事例あり。 - 政策・規制強化の影響

世界各国でたばこ規制が強化される傾向にあることから将来的な事業リスクがある。

実際、JTは2021年12月期に一時的な減配を行っており、安定配当の持続性に不安を感じる声も出ています。

| 日付 | 年間配当 (調整後) | 年間配当(調整前) | ||||

|---|---|---|---|---|---|---|

| 第1四半期 | 第2四半期 | 第3四半期 | 第4四半期 | 合計 | ||

| 26年12月期予想 | 242.00 | — | 121.00 | — | 121.00 | 242.00 |

| 25年12月期 | 208.00 | — | 104.00 | — | 104.00 | 208.00 |

| 2024年12月期 | 194.00 | — | 97.00 | — | 97.00 | 194.00 |

| 2023年12月期 | 194.00 | — | 94.00 | — | 100.00 | 194.00 |

| 2022年12月期 | 188.00 | — | 75.00 | — | 113.00 | 188.00 |

| 2021年12月期 | 140.00 | — | 65.00 | — | 75.00 | 140.00 |

| 2020年12月期 | 154.00 | — | 77.00 | — | 77.00 | 154.00 |

| 2019年12月期 | 154.00 | — | 77.00 | — | 77.00 | 154.00 |

| 2018年12月期 | 150.00 | — | 75.00 | — | 75.00 | 150.00 |

| 2017年12月期 | 140.00 | — | 70.00 | — | 70.00 | 140.00 |

| 2016年12月期 | 130.00 | — | 64.00 | — | 66.00 | 130.00 |

| 2015年12月期 | 118.00 | — | 54.00 | — | 64.00 | 118.00 |

| 2014年12月期 | 100.00 | — | 50.00 | — | 50.00 | 100.00 |

出典:Yahoo!ファイナンス|JT【2914】配当情報

また「高配当」は株価を支える一方、利益の伸び悩み(たばこ需要の減少や規制強化、為替の逆風など)が続けば、配当調整→配当利回り目当ての投資家の資金流出→株価下落という流れが起きやすくなります。

また、たばこ市場の縮小やESG投資による資金流出といった逆風が続くと見られるため、配当利回りが高くても、株価下落による損失が大きくなるリスクも想定しておく必要があります。

JT株への投資を検討する際は、高配当かどうかだけでなく、その配当が持続可能かどうかも慎重に見極めることが重要です。

言われる理由 (2026年最新)

総じて、JT株は安定配当が魅力ですが、たばこ市場の縮小や規制強化、ESG投資による資金流出など構造的な逆風を抱えており、高配当が今後も続く保証はありません。

- 株価変動を避けたい・安定配当がほしい → ハイクアインターナショナル(年12%固定・最低500万円〜)

- 高リターンを狙いたい・プロ運用に任せたい → アクション合同会社(2024年度実績+17.35%・最低500万円〜)

- 少額から・いつでも売却できる流動性が必要 → 上記2社はどちらも不向き。高配当ETFや分散投資を検討

- 元本保証を求めている → 上記2社を含む投資商品全般が不向き。預金・国債等を検討

株価下落リスクも考慮すると、業績や市場環境に左右されにくい運用先を併せ持つことが有効です。

JT株のリスクが気になる方は、いきなり別商品を選ぶのではなく、まず以下の条件で比較することをおすすめします。

| 比較条件 | JT株 | ハイクアインターナショナル |

|---|---|---|

| 株価変動リスク | あり | なし(非上場・株価非連動) |

| 配当の安定性 | 配当性向75%目安・減配実績あり | 年12%固定・設立以来配当遅延ゼロ |

| 最低投資額 | 約50万円〜(100株) | 500万円〜 |

| 解約条件 | いつでも売却可能 | 5年以内は解約手数料5%・5年超で無料 |

| 元本保証 | なし | なし |

| こんな人向き | 少額から始めたい・流動性を重視 | 500万円以上の余裕資金・長期運用前提 |

特に「株価の上下に振り回されたくない」「毎年安定した配当収入がほしい」「500万円以上の余裕資金がある」という方には、実体事業の利息収入を配当原資とするファンドが選択肢になります。

そこで候補の一つとなるのが、プライベートデットファンドの「ハイクアインターナショナル」です。

同ファンドは関連会社を通じてベトナム企業に事業融資を行い、利息収入を配当原資とするため、JTのように業績や株価に左右されにくい安定的な配当が期待できます。

ちなみに、ハイクアインターナショナルは年間12%の配当利回りを固定で提供しています(年4回配当・設立以来配当遅延ゼロ)。最低出資額は500万円(一口100万円×原則5口以上)から。なお、解約自体は可能ですが、契約から5年以内は出資金額の5%の解約手数料が発生します。5年以上の長期運用を前提に検討する必要があります。元本保証はなく、過去の実績は将来の成果を保証するものではありません。

「JTの配当では物足りない」「今後の配当減が不安」「500万円以上の余裕資金を長期で運用したい」という方に、JTの代替先として検討できる運用先です。

\リスクも含めて納得いくまで質問できる/

JT (日本たばこ産業) の事業内容と業績を解説

JT(日本たばこ産業)は、たばこ事業を中核に据えるグローバル企業として、国内外で多様な活動を展開しています。

ここでは、JT(日本たばこ産業)の事業内容と業績動向について紹介します。

JTの事業内容と動向

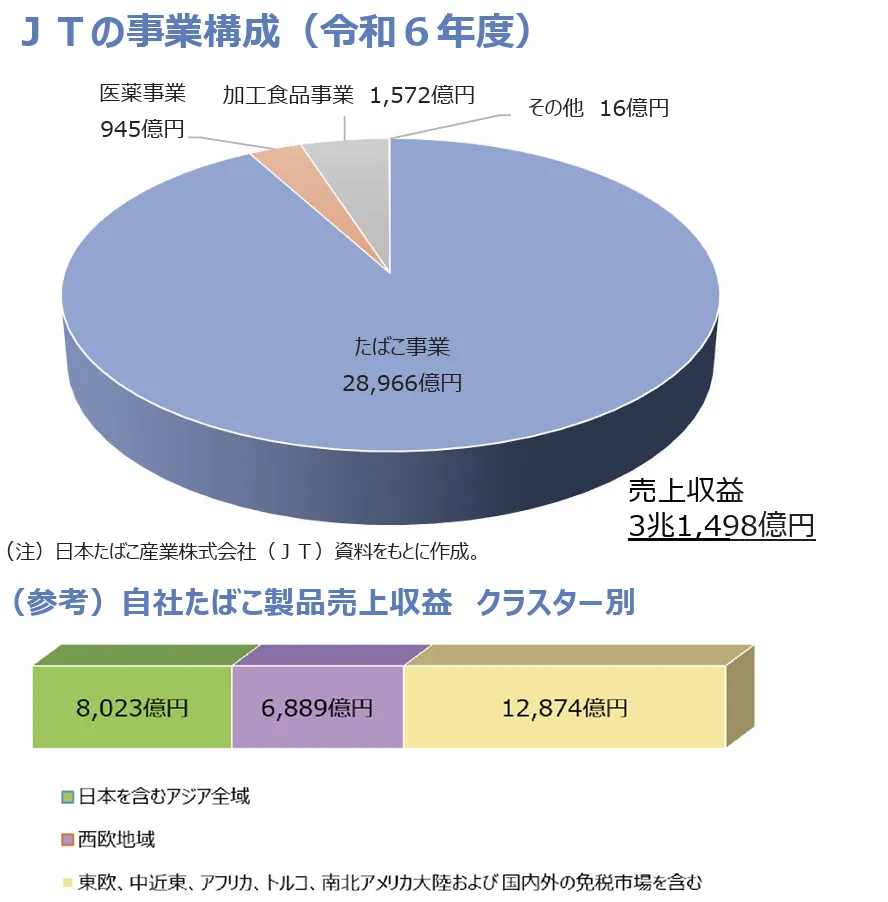

2024年度のJTの売上構成は、たばこ事業が91.9%、加工食品が4.9%、医薬が3%と、たばこが圧倒的な主力事業です。

売上の約90%を占めるたばこ事業は、海外売上比率が70%を超え、世界約130カ国・地域(特にアジア、西欧、EMA地域)で展開しています。※主力銘柄は紙巻き「MEVIUS」「Winston」、加熱式「Ploom」シリーズ。

海外事業の拡大では、2024年10月に米国でシェア4位のたばこメーカーであるベクター・グループを約3,780億円で買収し、完全子会社化しました。この買収により、JTの米国市場でのシェアは約8%に拡大し、世界第2位のたばこ市場である米国での存在感を大きく高めています。

一方で、加熱式たばこ市場でのシェアは国内13.9%にとどまり3位。競争力強化のため、2025年から3年間で約6,500億円を加熱式たばこ事業に投資する計画で、市場環境の変化に対応する体制整備を急いでいます。

医薬事業については、2025年内に医薬事業および傘下の鳥居薬品を塩野義製薬へ売却することで合意し、医薬事業から完全に撤退する見通しです。

加工食品事業では、冷凍食品・調味料を中心に国内市場でのシェア拡大を図るとともに、製造工程の見直しや再生可能エネルギー導入など、カーボンニュートラルを意識したESG対応型の運営も進行中です。

JTでは、海外展開の拡大に伴い、為替リスクへの対応がより重要となっており、以下のような対策の実施により、グローバル市場での競争力を維持しつつ、為替変動による業績への影響を最小限に抑える努力を行っています。

- 外国為替に係るヘッジ方針の策定

- 外貨建有利子負債の保有によるヘッジ

- 為替変動を考慮した価格戦略の実施

- 地域分散によるリスク軽減

JTの直近の業績推移と2026年12月期の予想

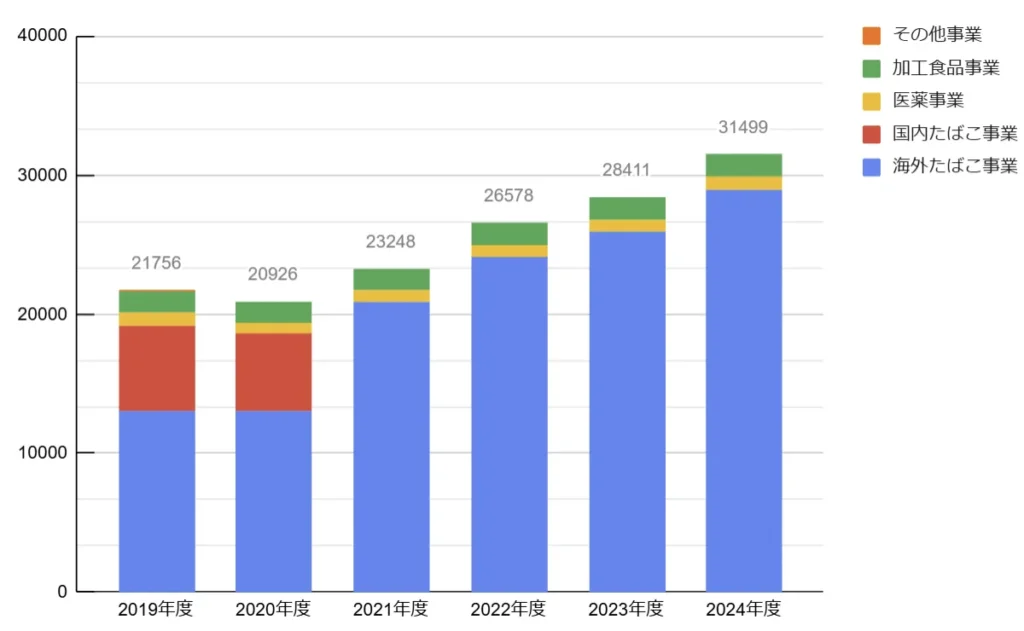

以下は、JTの売上収益の変化を示したグラフです。

| 2019年度 | 2020年度 | 2021年度 | 2022年度 | 2023年度 | 2024年度 | |

|---|---|---|---|---|---|---|

| 海外たばこ事業 | 13,109 | 13,062 | 20,951 | 24,174 | 25,909 | 28,966 |

| 国内たばこ事業 | 6,115 | 5,556 | ||||

| 医薬事業 | 885 | 790 | 804 | 829 | 949 | 945 |

| 加工食品事業 | 1,586 | 1,493 | 1,472 | 1,555 | 1,539 | 1,572 |

| その他事業 | 61 | 25 | 21 | 20 | 14 | 16 |

| 合計 | 21,756 | 20,926 | 23,248 | 26,578 | 28,411 | 31,498 |

引用:JT|業績・財務ハイライト

過去5年間では、売上高が右肩上がりに増加していることが見て取れます。

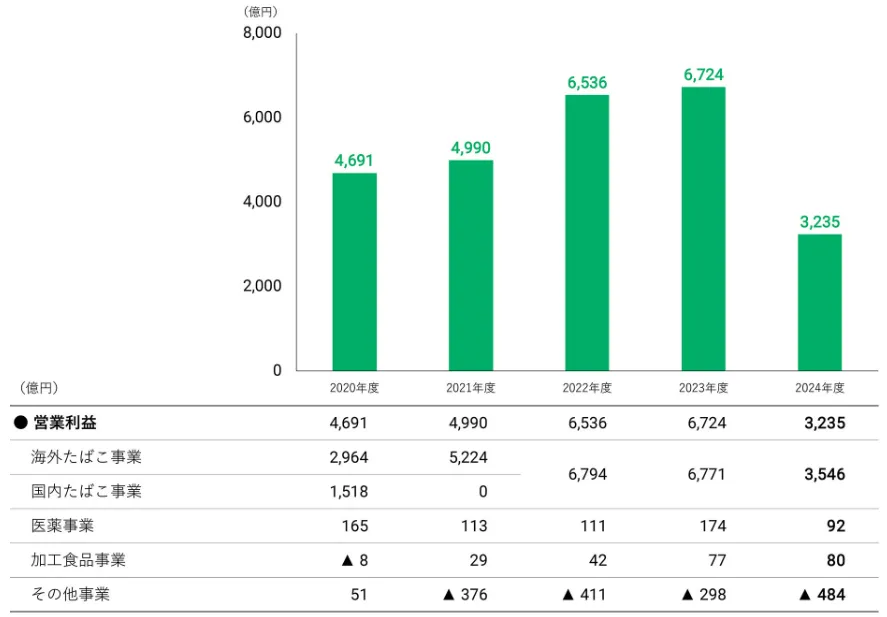

次に、JTの営業利益の推移を見てみます。

引用:JT|業績・財務ハイライト

表の通り、2024年度の営業利益は前年に比べて約52%減少しました。これはカナダでの訴訟和解に伴い巨額の損失引当金を計上した影響によるもので、それを除いた実質ベースの営業利益は前年度比3.7%増の6,972億円と堅調に推移しています。

【関連ニュース】

日本経済新聞|JT賠償案、原資はカナダの収益に限定 株価は下落

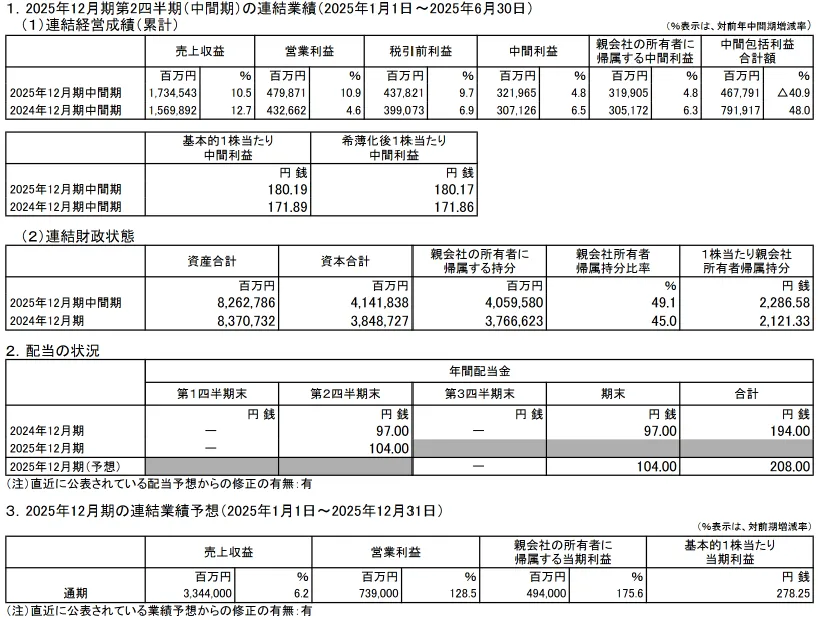

また、2025年7月31日に発表された上半期決算(1-6月期)でも、JTは売上高は前年同期比10.5%増の1兆7,345億円、営業利益は10.9%増の4,799億円、中間利益は4.8%増の3,199億円となり、好調な業績を記録しました。

この好業績を受けて、2025年12月期の年間配当予想を194円から208円(14円増額)に引き上げました。さらに、2025年12月期決算短信では2026年12月期の年間配当予想は242円(中間配当121円)と発表されており、増配基調が継続しています。

- 海外市場での紙巻たばこの値上げや販売数量の増加による売上増

- 買収した米国の Vector Group Ltd.(VGR) の寄与

- 加熱式たばこ(HTS:RRP)のシェア拡大

2025年12月期も、海外たばこ事業の販売数量増加と値上げ効果、さらに円安による外貨換算利益の押し上げが寄与し、売上・営業利益ともに前年を上回る見通しです。

(※2025年12月期の営業利益予測+128.5%は、2024年12月期にカナダでの訴訟関連費用3,756億円を特別損失として計上し、最終的な連結純利益が大幅減となった反動によるもの)

このように、JTの売上は今後しばらくは、海外需要や価格戦略の効果を背景に成長を続けると見込まれますが、前述のように、為替変動の影響を受けやすい構造や国内外で続く長期的なたばこ市場の縮小傾向には留意が必要です。

ハイクアインターナショナルの事業融資先企業「SAKUKO VIETNAM」は2011年設立の企業です。

左:スイーツ店(ビアードパパ)、右:日本製品専門店(SAUKO STORE)

日本製品専門店、日本人向けビジネスホテル、ビアードパパ(スイーツ店)の他、日本の加工技術を持つ牛肉加工工場の運営と牛肉ブランドの展開、パーソナルトレーニングジムなどを展開しています。

SAKUKO VIETNAMではさらなる事業展開を目指し、ハイクアインターナショナルを通じて資金調達を開始。

ベトナムの社会的貢献度も高く、今後の成長にも期待が高い企業なのです。

\リスクも含めて納得いくまで質問できる/

「買ってはいけない」の声もあるのに人気?JT株の魅力を解説

JTは長年、年利回り4〜6%程度の高配当銘柄として知られ、とくに配当収入を重視する長期投資家や、インカムゲインを目的とした資産形成層から高い支持を集めてきました。

では、なぜJT株は数ある高配当銘柄の中でも、これほど根強い人気を誇るのでしょうか?その理由として、以下のポイントが挙げられます。

株主還元の姿勢と高配当の仕組み

JTは明確な株主還元方針を掲げており、「連結配当性向75%(±5%)」を目安に、安定した配当の維持に努めています。

この方針は一時的な業績のブレに左右されず、利益の大部分を株主に還元する姿勢を示すものであり、投資家にとって高い安心感につながっています。

一般的に高配当株の配当性向は30〜50%が目安とされる中、JTの配当性向は過去6年間すべてにおいて70%を超えており、2025年度の予想配当性向も76.5%と高水準が継続される見通しです。

では、実際のJTの配当性向の推移を見てみましょう。

| 連結配当性向(%) | |

|---|---|

| 2024年度 | 74.3 ※カナダ訴訟関連の特損の影響を除く |

| 2023年度 | 71.4 |

| 2022年度 | 75.4 |

| 2021年度 | 73.4 |

| 2020年度 | 88.1 |

| 2019年度 | 78.6 |

| 2018年度 | 69.7 |

| 2017年度 | 63.9 |

| 2016年度 | 55.2 |

| 2015年度 | 53.2 |

| 2014年度 | 50.1 |

| 2013年度 | 40.8 |

| 2012年度 | 37.6 |

引用:JT|株主還元方針・配当

将来的な成長余地が限られるたばこ産業においては、配当を通じた株主還元が企業価値維持の鍵となるため、JTは今後も安定した利益配分を継続する姿勢を保つと考えられます。

また、このような安定配当の実現を支えているのが、JTの強固な事業基盤と財務体質です。

JTは国内外のたばこ需要を背景に潤沢なキャッシュを確保しており、高配当を実現できる体制が整っています。

- 国内外のたばこ需要によって安定しており、潤沢なキャッシュを確保している

- 130以上の国と地域での事業展開によるリスク分散で安定した収益を出している

- 「メビウス」「キャメル」など、強力なブランドを持っている

- コスト削減と生産性向上によって高い利益率を維持している

- 高い自己資本比率による財務健全性の維持

| 自己資本比率 | |

|---|---|

| 2024年度 | 45.0% |

| 2023年度 | 52.6% |

| 2022年度 | 54.1% |

| 2021年度 | 48.7% |

| 2020年度 | 46.9% |

| 2019年度 | 48.0% |

引用:JT|業績・財務ハイライト

このように、JTの自己資本比率は常に50%前後と高水準を維持しており、安定した経営基盤を支えているため、高配当が可能になっているのです(安定した企業の基準は自己資本比率30%以上)。

JT株は株価が順調に推移している

JTの株価チャートは、次のとおりです(2025年8月14日時点)。

JTの株価は2016年以降長らく下落基調が続いていましたが、2020年以降は徐々に持ち直し、2024年後半以降は4,000円台を維持。2025年8月14日時点では4,760円前後で推移しています。

- 業績が堅調に推移している

- 高配当を維持している

- 円安によって海外事業の収益が上昇したため

- 加熱式たばこ(HTS:RRP)の販売拡大による成長期待

- NISA(少額投資非課税制度)の拡充で個人投資家の買い需要が高まった

- インフレ下での防衛的銘柄として評価されている

これらの要因から、JT株は依然として多くの個人投資家に注目されています。

ただし、株価の上昇に伴い配当利回りは過去に比べてやや低下しているため、投資判断にあたっては配当水準だけでなく、現在の株価水準や将来的な成長余地を慎重に見極める必要があります。

JT株はNISA制度との相性が良い

JTは高配当と安定感のある銘柄として、NISA制度との相性が良く、NISA口座での保有残高ランキングでも上位にランクインしています。

| 順位 | 銘柄名 (証券コード) | 業種 |

|---|---|---|

| 1 | 日本電信電話 (9432) | 情報・通信業 |

| 2 | JT 日本たばこ産業 (2914) | たばこ・食品 |

| 3 | 三菱UFJフィナンシャル・グループ (8306) | 銀行業 |

| 4 | 三菱商事 (8058) | 卸売業 (商社) |

| 5 | トヨタ自動車 (7203) | 輸送用機器 |

| 6 | オリエンタルランド (4661) | テーマパーク運営 |

| 7 | KDDI (9433) | 情報・通信業 |

| 8 | 三菱重工業 (7011) | 機械 |

| 9 | ソフトバンク (9434) | 情報・通信業 |

| 10 | INPEX (1605) | 鉱業 |

参考:ダイヤモンドザイ|NISAで人気の「日本株」ランキング【2025年8月】

NISA制度は、配当金や譲渡益が非課税となる点が大きな魅力であり、特に安定したインカムゲインを狙う個人投資家にとっては、JT株のような高配当銘柄との相性が非常に良いといえます。

- 高配当であるため非課税メリットが最大限に活かせる

- 身近でブランド認知度が高く、安心感を持って保有しやすい

- 安定性があり、防衛的な銘柄として評価されている

- 値上げや海外収益の増加による業績改善が期待されている

もっとも、株価上昇に伴い配当利回りがやや低下傾向にある点や、ESG投資の潮流による資金流出リスクには留意が必要です。

制度上の非課税メリットが魅力的であっても、企業価値や将来性を総合的に見極めたうえで投資判断を行うことが重要です。NISA口座でJT株を保有する場合でも、中長期的な視点に立った戦略が求められます。

買ってはいけない?JT株の今後の見通し

JT(日本たばこ産業)は、高配当銘柄として個人投資家に人気があり、2020年以降は業績回復とともに株価も堅調です。

ただし、たばこ市場の縮小やESG投資による資金流出など将来性に不安も残ります。本章では、JTの成長要因とリスク、株価水準などから投資判断を整理します。

中長期的な成長ドライバー vs 構造的リスク要因

JTの中長期的な成長ドライバー、および構造的リスクは以下が挙げられます。

| 成長ドライバー | 構造的リスク要因 |

|---|---|

| 値上げ戦略とブランド力による収益確保 新興国市場での販売数量増加 加熱式たばこ市場の拡大(Ploomブランドの強化) 為替の円安傾向による海外利益の押し上げ ※足元では円高で追い風はやや弱め | 国内外の喫煙人口減少と規制強化 ESG投資の拡大による投資資金の流出懸念 円高局面での海外収益減少リスク 加熱式たばこ分野での競争激化と技術開発負担 |

JTの成長を支える要素として、海外市場での販売拡大や加熱式たばこ「Ploom」ブランドへの6,500億円規模の投資などが挙げられます。

特にアジア・EMA地域での価格改定による収益改善が進む中、米国ベクター・グループの買収により、米国たばこ市場で約8%のシェアを獲得。同市場での第2位のポジション確立が、今後の成長ドライバーとなる可能性があります。

一方、リスク要因としては、国内外における喫煙人口の減少や、加熱式たばこ分野での競争激化が挙げられます。

特にPMIの「IQOS」が日本市場で約7割のシェアを占める中、JTの「Ploom」シリーズがどこまで巻き返せるかは不透明です。技術革新にかかる費用や市場獲得競争の激しさも、収益性に影響を与える要素となります。

さらに、ESG投資の拡大による機関投資家の資金流出リスクや、為替が足元で円高方向に振れている点も無視できません。円安による海外利益の押し上げ効果はやや後退しており、今後の為替動向が業績に与える影響にも注意が必要です。

JT株の株価分析と投資タイミングの判断

JT株は2025年8月14日時点で4,799円となっており、7月末の好決算発表以降、株価は一服感を見せつつあります。

2025年8月15日付けの「みんかぶアナリスト予想(Analyst Consensus)」では、平均目標株価が4758円となっており、現在の株価は既にこの目標株価を上回っています。

一方、通期業績の上方修正、増配発表、年末にかけた「配当取り需要」などは、株価下支え要因として評価できます。

短期的には、株価が一定程度調整し、配当利回りが相対的に魅力的な水準に達する場面では、配当収入を目的とした短期保有に妙味が出てくる可能性があります。

一方、中長期の保有には慎重な判断が求められます。現在の高い利益水準には為替の影響も一定程度含まれており、今後の為替動向によっては収益性に変動が生じる可能性もあります。

今後の市場縮小やESG投資の影響を踏まえると、減配リスクも完全には排除できません。

こうした点を踏まえると、JT株は高配当を重視する投資家にとって一定の魅力はあるものの、株価の動向や事業環境の変化には常に注意を払い、長期保有を前提とするのではなく、配当収入を目的とした中期的な運用に限定するのが現実的なスタンスと言えるでしょう。

JT株の代替投資:ヘッジファンドで年利10~20%を狙う

JTなどの高配当株を検討している方には、年間10〜20%の利回りが期待できるヘッジファンドという選択肢も有力です。

JT株は安定した配当が魅力ですが、減配や為替変動、規制強化などのリスクを抱えています。こうした外部要因によって配当や株価が影響を受ける可能性は避けられません。

一方、ヘッジファンドは株式や債券だけでなく、先物やオプションなど多様な金融手法を活用し、相場が上がっても下がっても収益を狙える運用スタイルが特徴です。

プロの運用チームが市場分析から銘柄選定まで一括して行うため、投資家は日々の相場変動を細かく追う必要がなく、効率的な資産形成が可能になります。

特に、高度な分析と柔軟な戦略により不安定な相場でも安定的なリターンを目指せる点は、配当株投資では得にくい魅力です。

特におすすめのヘッジファンドは、次のとおりです。

| ハイクア インターナショナル | アクション | |

|---|---|---|

| 年利 | 12%(固定) | 17.35% |

| 安定性 信頼性 | 運営歴10年以上 値動きの影響なし 安定した事業基盤 透明性の高さ | 2023年設立 金融畑出身のメンバー |

| 最低投資額 | 500万 | 500万 |

| 資料請求 | 可能 | 不可 |

| 投資手法 対象 | 新興国企業融資 | 事業投資 ファイナンス Web3事業 |

※アクションは運営年数が少ないため、記載なし。現時点での年利は、17.35%(運用期間2024年7月〜2025年6月)。

ハイクアインターナショナル|期待利回り12%(固定)

| 運用会社 | ハイクアインターナショナル |

|---|---|

| 代表社員 | 梁秀徹 |

| 本社所在地 | 〒581-0016 大阪府八尾市八尾木北1-44 |

| 設立 | 2023年 |

| 利回り | 年間12%(固定) |

| 最低投資額 | 500万円 |

| 実際の利益 | 500万円投資した場合 ・3ヶ月に1度15万円の配当 ・年間で60万円の配当 |

| 利益の受取方法 | ・3ヶ月に1回配当金として受け取る ・配当金を再投資して元本を増やす |

| 資料請求・相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 運用手法 | SAKUKO VIETNAMへの事業融資 ※設立:2011年 |

| 問い合わせ | 公式サイト |

ハイクアインターナショナルは、ベトナムで急成長中のグループ会社「SAKUKO Vietnam」への事業融資により、年利12%の配当を目指す新興国企業融資ファンドです。

- 年利12%の固定配当:株式市場の変動に左右されず、安定した利回りを実現。銀行預金(金利0.1%)の120倍のリターンが期待できます。

- 3ヶ月ごとに届く配当金:1月・4月・7月・10月の年4回、定期的にキャッシュを受け取れます。500万円の出資なら、3ヶ月ごとに15万円(年間60万円)の収入に。

- 融資先の事業が「見える」安心感:投資先のSAKUKO Vietnamは店舗数48、会員数37万人、年商25億円の実在企業。検索すれば情報が出てくる、現地に行けば店舗がある——自分の目で確認できる透明性があります。

- 500万円から始められ、いつでも解約可能:ヘッジファンドとしては低めの最低投資額。ロックアップ期間がないため、急な資金需要にも対応できます。

- 手数料ゼロで配当をそのまま受け取れる:運用手数料・成功報酬は一切なし。年利12%の配当が目減りせず、そのまま手元に届きます。

具体的にいくら受け取れるのか

3ヶ月ごとに届く配当金をシミュレーションしました。

| 出資額 | 1月 | 4月 | 7月 | 10月 | 年間合計 |

|---|---|---|---|---|---|

| 500万円 | 15万円 | 15万円 | 15万円 | 15万円 | 60万円 |

| 1,000万円 | 30万円 | 30万円 | 30万円 | 30万円 | 120万円 |

| 1,500万円 | 45万円 | 45万円 | 45万円 | 45万円 | 180万円 |

| 2,000万円 | 60万円 | 60万円 | 60万円 | 60万円 | 240万円 |

※年利12%(3ヶ月ごとに3%)で計算

毎月届く給与とは別に、3ヶ月に一度まとまった現金が入ってくる。旅行資金に、教育費の足しに、老後の備えに。使い道を自分で決められる「第二の収入源」が生まれます。

長期で持つほど資産が育つ

配当を受け取らずに再投資する「複利運用」を選べば、資産は加速度的に成長します。

1,000万円を年利12%で複利運用した場合

| 経過年数 | 資産額 |

|---|---|

| 3年後 | 約1,400万円 |

| 6年後 | 約2,000万円(約2倍) |

| 10年後 | 約3,100万円(約3倍) |

| 20年後 | 約9,600万円(約10倍) |

もちろん、毎回配当を受け取る「単利運用」も選択可能。ライフスタイルに合わせて、収入重視か資産形成重視かを選べます。

始めやすく、やめやすい設計

「まとまったお金を預けるのは不安」という声に応える仕組みがあります。

| 項目 | 内容 |

|---|---|

| 最低投資額 | 500万円〜(ヘッジファンドとしては低めの設定) |

| ロックアップ | なし(いつでも解約可能) |

| 手数料 | 無料(運用手数料・成功報酬なし) |

| 配当サイクル | 年4回(1月・4月・7月・10月) |

「試しに始めてみて、合わなければやめる」という選択ができる柔軟さ。これも長期で付き合える投資先かどうかを見極めるうえで、重要なポイントです。

まずは話を聞いてみませんか

ハイクアインターナショナルでは、出資を検討している方向けに無料の個別相談を実施しています。

相談で確認できること

- 年利12%が実現できる根拠

- SAKUKO Vietnamの最新業績

- リスクと注意点の正直な説明

- 自分の資産状況に合った出資プラン

強引な勧誘はありません。疑問をすべて解消したうえで、「納得できたら始める」——その判断材料を得る場として活用してください。

\リスクも含めて納得いくまで質問できる/

アクション|2024年度実績+17.35%・2025年度想定12〜17%

アクション合同会社は、事業投資・暗号資産マイニング(Web3)・再生可能エネルギー・プロジェクトファイナンスなど多様な領域でのプロ運用を特徴とします。2024年度実績は+17.35%、2025年度の想定利回りは12〜17%ですが、将来の利回りを保証するものではありません。最低出資額は500万円〜、原則1年間の契約で中途解約は原則不可。元本保証はなく、過去実績は将来の成果を保証するものではないことをご理解のうえでご検討ください。

| 運用会社 | アクション合同会社 |

|---|---|

| 代表者 | 古橋弘光 |

| 本社所在地 | 〒105-0001 東京都港区虎ノ門5丁目13−1 虎ノ門40MTビル 7階 |

| 設立 | 2023年 |

| 利回り | 17.35%(前年度実績) |

| 最低投資額 | 500万円 |

| 運用手法・対象 | ・事業への直接投資 ・Web3 ・ファイナンス |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 問い合わせ | アクション |

アクション合同会社は、2023設立の新興ヘッジファンドです。

トレイダーズインベストメント株式会社の元代表取締役である古橋 弘光氏が代表を務めます。

昨年度は年間利回り17.35%で、投資家からの注目も高いファンドです。

- 昨年度の年間利回り17.35%

- 500万円投資で85万円の配当

- 代表は金融畑で30年超の経歴

- 最低投資額は500万円~

アクションの利回りについて

昨年度は年利17.35%(運用期間2024年7月〜2025年6月)という驚異的な実績を残しています。

アクションはWeb3事業や事業投資、ファイナンスなどさまざまな対象に分散投資をすることで、リスクを抑えながら高いリターンを実現しています。

500万円の出資で、年間85万円のリターン

アクション合同会社の2024年度実績は年利17%。

つまり、500万円を預けるだけで年間85万円のリターンが期待できます。

| 出資額 | 年間リターン(税引前) |

|---|---|

| 500万円 | 85万円 |

| 1,000万円 | 170万円 |

| 1,500万円 | 255万円 |

| 2,000万円 | 340万円 |

1,000万円なら年間170万円——月換算で約14万円の不労所得が生まれる計算です。

給与とは別の収入源としても、資産形成の一環としても文句なりの利回りです。

優秀な役員陣

そんなアクション合同会社の運営を支えるのは、金融業界の第一線で活躍してきたプロフェッショナルたちです。

代表・顧問ともに顔と経歴を公開し、透明性の高い運営を行っている点がアクションの特徴です。

「誰が運用しているのかわからない」ファンドが多い中、これだけの実績を持つプロフェッショナルが表に立って責任を持つ体制は、大切な資産を預ける上での大きな安心材料といえるでしょう。

無料相談で疑問を解消

「年利17%は魅力的だけど、本当に大丈夫?」

そんな不安を持つのは当然のことです。アクションでは、出資前に無料の個別相談を実施しています。

運用の仕組み、リスク、融資先の事業状況まで、納得いくまで質問できます。

まずは話を聞いてみて、ご自身の投資方針に合うかどうか判断してみてください。

他のヘッジファンドとの比較は、こちらの記事もご参考ください。

JT株に関するよくある質問

最後によくある質問に回答します。

- JTの配当金は100株でいくらになる?

-

JT株を100株購入した場合の配当金は、24,200円です(2026年12月期予想)。

項目 金額 1株当たり配当金

(2026年12月期予想)242円 100株の年間配当金 24,200円 300株の年間配当金 72,600円 500株の年間配当金 121,000円 ※JT公式IR(2025年12月期決算短信)による2026年12月期の1株当たり配当予想(242円)で計算した場合。配当は業績・為替・配当方針の変更により変動する可能性があります。

- JTは短期保有目的で買ってはいけない銘柄?

-

JTの株は数年単位で株価が上昇傾向にあるため、5年以上10年以内中期で保有することが望ましいといえます。

JTの株価チャート(過去20年)

引用:Yahoo!ファイナンス|JT【2914】株価チャートJTの株を短期保有する際に注意したいポイントをまとめると、以下のとおりです。

JT株を短期保有する際に注意したいポイント- JTの株は配当狙いの短期保有に向いていない

- 値上がり益狙いの短期保有にはリスクが伴う

- 推奨保有期間は5年以上10年以内

- 買ってはいけない高配当株の見分け方は?

-

買ってはいけない高配当株の見分け方は、次のとおりです。

買ってはいけない高配当株の見分け方- 配当利回りが10%以上など極端に高い

- 業績の急激な悪化傾向がある

- 業績改善を伴わない大幅増配が行われている

- 配当性向が100%を超える、または急上昇している

- 自己資本の額が配当によって急激に減少している

- 高配当銘柄ランキングを知りたい

-

2025年8月14日時点での高配当銘柄ランキングは、以下のとおりです。

順位 銘柄名 (証券コード) 配当利回り 1位 日本創発グループ (7814) 10.98% 2位 ダイドーリミテッド (3205) 10.35% 3位 株式会社DMS (9782) 7.00% 4位 黒田グループ (287A) 7.00% 5位 大平金属工業 (5541) 6.52% 6位 共和レザー (3553) 6.28% 7位 クレハ (4023) 6.23% 8位 アイティメディア (2148) 6.23% 9位 西川ゴム工業 (5161) 6.11% 10位 UTグループ (2146) 6.11% 高配当銘柄ランキング

参考:MINKABU|配当利回りランキング

JT株は買ってはいけないと言われる理由まとめ

JTは依然として安定した財務基盤と積極的な株主還元策を掲げており、高配当を求める投資家にとっては魅力的に映る側面があるのも確かです。

しかし冷静に見れば、たばこ市場の構造的縮小やESGの潮流を前に、JT株が今後も「安心して保有できる銘柄」かどうかは再考の余地があります。

言われる理由 (2026年最新)

結論として、JT株は現状「買ってはいけない」と一刀両断するほどではないが、「慎重な目で見極めるべきリスク要因が多い銘柄」と言えるでしょう。

投資判断の際は、魅力だけに目を奪われるのではなく、リスクとのバランスを取った上で、投資判断を下すことが重要です。

なお、本記事ではJTの代替運用先として「ヘッジファンド」について解説しましたが、以下の記事ではヘッジファンドについてより詳しく解説していますので、是非参考にしてみてください。