「貯金6000万円は少ない?」

貯金6000万円を保有している方の中には、

「FIREして配当金生活をしたい!」

「早期退職後や老後生活の生活費に充てたい!」

そう考えている方も少なくないはずです。

本記事では、配当金生活の元本として・早期退職後の生活資金として・FIREのための元本として・老後資金として貯金6000万円は少ないのかどうかを徹底検証していきますので、是非お見逃しなく。

貯金6000万円を保有する世帯・人の割合はどのくらい?

まずは、貯金を含む純金融資産保有額6000万円を保有する世帯と、貯金を含む金融資産保有額6000万円を保有する最も多い世代の割合を見てみます。

日本ではどのくらいの人が貯金6000万円を保有しているのか是非参考にしてみてください。

貯金を含む純金融資産保有額6000万円を保有する世帯

以下は野村総合研究所が2021年の日本における純金融資産保有額別の世帯数と資産規模を、各種統計などから推計したものです。

この推計では、貯金を含む純金融資産保有額6000万円を保有する層を「準富裕層」と指定しており、その世帯数は325.4万世帯しか存在しないことが分かります。

厚生労働省によると、2023年の日本の世帯数は5445万2000世帯なので、全体の約6%程度の割合しか存在しないことが分かりますね。

貯金を含む金融資産保有額6000万円を保有する最も多い世代の割合

では次に、貯金を含む金融資産保有額6000万円を保有する最も多い世代の割合を見てみます。

参考資料には「3000万円以上」のデータしかありませんでしたが、こちらを参考に見ていきたいと思います。

| 世帯主の年齢 | 単身世帯 | 二人以上世帯 |

|---|---|---|

| 20歳代 | 0.0% | 0.9% |

| 30歳代 | 6.1% | 5.6% |

| 40歳代 | 7.3% | 8.8% |

| 50歳代 | 15.0% | 15.5% |

| 60歳代 | 22.7% | 26.0% |

| 70歳代 | 23.6% | 24.3% |

家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)

貯金を含む金融資産保有額3000万円を保有する最も多い世代は、単身世帯の70歳代23.6%、二人以上世帯の60歳代26.0%でした。

ただし、上記データはあくまで「3000万円以上」保有している世代の割合なので、「6000万円」に限定した場合の割合はより低くなりますね。

貯金6000万円を保有する世帯・世代は少ない

単純に貯金6000万円を貯めるのは容易なことではないということは社会人であれば簡単に想像できますが、実際にデータを見てみても貯金6000万円を保有する世帯・世代は少ないということが分かりましたね。

貯金6000万円は配当生活を送るには少ない?

ではここから本題に移ります。

まずこの章では、配当金生活を送るには貯金6000万円は少ないのか?について検証していきます。

前提|「配当金」「配当金生活」の定義

まずは「配当金」とは何か、「配当金生活」の定義についてチェックしていきましょう。

まず配当金とは、株式投資で得られる利益「売却益」「配当金」「株主優待」のうちの一つで、企業が株主に対して分配する現金配当のことを言います。

そして「配当金生活」とは読んで字のごとく、株式投資で得られる利益「配当金」だけで生計を立てることを指しています。

貯金6000万円で配当金生活は「理論上は」できる

貯金6000万円を元本として配当金生活を送ることは「理論上は」可能です。

例えば1年間の生活費が500万円の方は、貯金6000万円を年間500万円分の配当金利回りが期待できる個別株の購入資金に充てます。

その株式を一定期間保有していれば配当金として500万円受け取ることができますから、論理上はできると言えますね。

では現実はどうでしょうか。

貯金6000万円は配当金生活を送るには少ない

先ほどの例で言うと、1年間の生活費が500万円の方が貯金6000万円で毎年500万円の配当金を受け取りたいと思うと、配当利回りが約8.3%の個別株を探さないといけませんが、一般的に「高配当株」と言われる銘柄の配当金利回りは4~6%程度しかありません。

しかし皆さんが配当金生活を送る場合、配当金が受取れる個別株のうち、以下の2択であればどちらの銘柄を選択するでしょうか。

銘柄A:

・配当利回りは6%

・売上高・利益は減収減益

・配当利回りも年度ごとにバラバラ

銘柄B:

・配当利回りは4%

・売上高・利益ともに安定的

・配当利回りも比較的安定

配当金だけで生活を送るとなると、配当利回りは4%程度でも安定した収入が期待できる銘柄Bを選択するのではないでしょうか。

「高配当株」として5%、6%などの配当利回りを期待できる銘柄は多く存在するものの、「安定的に高配当を狙える銘柄」の配当利回りと言うのは実は高くても4%程度と言われているのです。

では、貯金6000万円で4%の配当利回りが期待できる銘柄を購入した場合、配当金生活ができるのかどうかシミュレーションしてみましょう。

以下は日本のお仕事現役世代(世帯主の平均年齢40歳代)の平均的な月間・年間支出額です。

| 支出内訳 | 1人暮らし | 2人暮らし | 3人暮らし | 4人暮らし |

|---|---|---|---|---|

| 食料 | 40,301円 | 66,187円 | 76,309円 | 86,807円 |

| 住居 | 32,314円 | 28,025円 | 21,810円 | 16,250円 |

| 光熱・水道 | 11,138円 | 19,771円 | 23,707円 | 25,219円 |

| 家具・家事用品 | 5,267円 | 12,169円 | 12,454円 | 14,051円 |

| 被服及び履物 | 6,714円 | 9,923円 | 11,283円 | 13,442円 |

| 保健医療 | 6,847円 | 12,384円 | 13,234円 | 13,221円 |

| 交通・通信 | 22,766円 | 47,209円 | 54,087円 | 51,164円 |

| 教育 | 0円 | 1,908円 | 17,830円 | 31,840円 |

| 教養娯楽 | 21,046円 | 25,433円 | 28,405円 | 33,460円 |

| その他の消費支出 | 32,039円 | 67,678円 | 64,392円 | 49,118円 |

| 非消費支出 | 66,937円 | 116,254円 | 126,302円 | 132,176円 |

| 月間実支出 | 245,371円 | 406,941円 | 449,813円 | 466,748円 |

| 年間実支出 | 2,944,452円 | 4,883,292円 | 5,397,756円 | 5,600,976円 |

総務省|家計調査 世帯人数別(2022))

1人暮らし、2人暮らし、3人暮らし、4人暮らしの月間支出額を年間に計算すると、それぞれ約294万円、約488万円、約539万円、約560万円になります。

配当利回り4%が期待できる銘柄を6000万円分購入した場合、配当金額は240万円ですので、一人暮らしの生活費も補えないと言ことが分かりますね。

つまり、配当金生活をするには貯金6000万円は少ないと言えるのです。

貯金6000万円は早期退職後の生活を送るには少ない?

では次に、貯金6000万円は早期退職後の生活費を補うには少ないのか?について検証していきます。

前提|「早期退職」の定義

「早期退職」とは、経営不振や事業縮小、組織の若返りを目的に会社が自主退職者を募集します。

自主退職に名乗り出た社員は、通常の定年退職よりも早く退職を行うという制度です。

「早期退職」のメリットとデメリットを簡単にまとめると以下の通りになります。

- 通常通り定年退職を行うよりも多くの退職金をもらえる。

- 早期退職は会社都合なので失業給付を受取れて扱いも有利

- 自主退職より離職の説明がしやすい

- 年金受給が開始されるまで収入が無くなる

- 年金の受取額が少なくなる

- 再就職が難しい

※本シミュレーションで参考にした資料・データはこちら

独身世帯男性50歳・55歳~の1か月の消費支出

参考:e-Stat|2 男女、年齢階級別|男35~59歳(平均年齢49.1歳)

| 食費 | 53,035円 |

|---|---|

| 住居 | 35,462円 |

| 光熱・水道 | 11,648円 |

| 家具・家事用品 | 5,463円 |

| 被服及び履物 | 3,158円 |

| 保険医療 | 5,581円 |

| 交通・通信 | 33,801円 |

| 教育 | 0円 |

| 教養娯楽 | 20,448円 |

| その他の消費支出 | 33,353円 |

| 合計 | 201,949円 |

| 1年 | 2,423,388円 |

独身世帯男性65歳~の1か月の消費支出

参考:e-Stat|2 男女、年齢階級別|男うち65歳~(平均年齢75.5歳)

| 食費 | 42,891円 |

|---|---|

| 住居 | 13,696円 |

| 光熱・水道 | 14,446円 |

| 家具・家事用品 | 5,662円 |

| 被服及び履物 | 2,119円 |

| 保険医療 | 7,980円 |

| 交通・通信 | 20,282円 |

| 教育 | 0円 |

| 教養娯楽 | 18,051円 |

| その他の消費支出 | 26,054円 |

| 合計 | 151,181円 |

| 1年 | 1,814,172円 |

独身世帯女性50歳・55歳~の1か月の消費支出

参考:e-Stat|2 男女、年齢階級別|女35~59歳(平均年齢51.3歳)

| 食費 | 36,100円 |

|---|---|

| 住居 | 32,301円 |

| 光熱・水道 | 13,781円 |

| 家具・家事用品 | 5,262円 |

| 被服及び履物 | 6,867円 |

| 保険医療 | 9,929円 |

| 交通・通信 | 23,610円 |

| 教育 | 0円 |

| 教養娯楽 | 20,456円 |

| その他の消費支出 | 34,221円 |

| 合計 | 182,527円 |

| 1年 | 2,190,324円 |

独身世帯女性65歳~の1か月の消費支出

参考:e-Stat|2 男女、年齢階級別|女うち65歳~(平均年齢77.0歳)

| 食費 | 39,362円 |

|---|---|

| 住居 | 12,849円 |

| 光熱・水道 | 14,417円 |

| 家具・家事用品 | 6,502円 |

| 被服及び履物 | 4,054円 |

| 保険医療 | 8,271円 |

| 交通・通信 | 14,262円 |

| 教育 | 0円 |

| 教養娯楽 | 14,622円 |

| その他の消費支出 | 33,690円 |

| 合計 | 148,029円 |

| 1年 | 1,776,348円 |

二人以上世帯50歳・55歳~の1か月の消費支出

参考:e-Stat|3-6 世帯類型別|50~54歳(世帯主平均年齢51.9歳)

| 食費 | 91,030円 |

|---|---|

| 住居 | 19,014円 |

| 光熱・水道 | 24,673円 |

| 家具・家事用品 | 14,805円 |

| 被服及び履物 | 13,611円 |

| 保険医療 | 14,090円 |

| 交通・通信 | 53,812円 |

| 教育 | 38,433円 |

| 教養娯楽 | 34,858円 |

| その他の消費支出 | 67,767円 |

| 合計 | 372,093円 |

| 1年 | 4,465,116円 |

二人以上世帯65歳~の1か月の消費支出

参考:e-Stat|3-6 世帯類型別|65歳以上(世帯主平均年齢74.9歳)

| 食費 | 78,624円 |

|---|---|

| 住居 | 16,052円 |

| 光熱・水道 | 23,944円 |

| 家具・家事用品 | 11,421円 |

| 被服及び履物 | 6,185円 |

| 保険医療 | 17,103円 |

| 交通・通信 | 35,267円 |

| 教育 | 349円 |

| 教養娯楽 | 25,268円 |

| その他の消費支出 | 51,495円 |

| 合計 | 265,708円 |

| 1年 | 3,188,496円 |

2023年の男女平均寿命 ※男女の間を取った寿命は筆者が84歳とした

| 男の平均寿命 | 81.05年 |

|---|---|

| 女の平均寿命 | 87.09年 |

※男女の間を取った寿命は筆者が84歳とした

国民年金保険料の金額

国民年金保険料の金額は、1カ月あたり16,980円です(令和6年度)。

国民健康保険料(東京都で最も人口の多い世田谷区を参考とした)

| (1) | 基礎分(医療分) | 均等割 49,100円 | 7割減額:14,730円 |

|---|---|---|---|

| (2) | 後期高齢者支援金分 | 均等割 16,500円 | 7割減額:4,950円 |

| (3) | 介護分 | 均等割 16,500円 | 7割減額:4,950円 |

(東京都で最も人口の多い世田谷区を参考とした)

| 50~64歳の14年 | (1)+(2)+(3) | 344,820円 |

|---|---|---|

| 55~64歳の9年 | (1)+(2)+(3) | 221,670円 |

| 65~74歳の9年 | (1)+(2) | 177,120円 |

(東京都で最も人口の多い世田谷区を参考とした)

会社都合の退職金額(大学卒・総合職・会社都合)

参考:中央労働委員会「令和5年退職金、年金及び定年制事情調査」

| 勤続35年(57歳) | 25,395,000円 |

|---|

失業給付額

計算:ke!san

| 早期退職をする年齢 | 条件 | シミュレーション結果 |

|---|---|---|

| 55歳 | ・離職前6か月の賃金総額:2,946,600※ ・離職時の年齢45歳以上65歳未満 ・被保険者期間:20年以上 | 2,701,050円 |

大卒の平均年収

| 55~59歳 | 491,100円 |

|---|

年金受取額

| 退職時の年齢 | 家族構成 | 条件 | シミュレーション結果 |

|---|---|---|---|

| 55歳 | 独身 | ・就労開始:22歳 ・就業終了の年齢:55歳 ・年収:589万円 | 【男性】 ・厚生年金:7万円/月 ・基礎年金:6.4万円/月 ・合計:13.4万円 ・年間:1,608,000円 【女性】 ・厚生年金:7.7万円/月 ・基礎年金:6.4万円/月 ・合計:14.1万円 ・年間:1,692,000円 |

| 55歳 | 本人+妻 | ・就労開始:22歳 ・就業終了の年齢:55歳 ・年収:589万円 ・妻:就業無し、年齢55歳 | 【夫】 ・厚生年金:7万円/月 ・基礎年金:6.4万円/月 ・合計:13.4万円 ・年間:1,608,000円 【妻】 ・厚生年金:0万円/月 ・基礎年金:6.4万円/月 ・合計:6.4万円 ・年間:768,000円 |

貯金6000万円は早期退職後の生活資金の不足分を補える

ではここで、55歳で早期退職を行い、退職金・失業給付・年金だけで生活を送る場合、平均寿命までに発生する不足分を貯金6000万円で補えるのかどうかをシミュレーションを行って検証してみます。

| 55歳に早期退職してからの支出合計 | 54,678,222円 |

|---|---|

| 65歳までの生活費(10年) | 24,233,880円 |

| 65歳から平均寿命までの生活費(16年) | 29,026,752円 |

| 55歳から60歳までの国民年金保険料 | 1,018,800円 |

| 55歳から64歳までの国民健康保険料 | 221,670円 |

| 65歳から74歳までの国民健康保険料 | 177,120円 |

| 55歳に早期退職してからの収入合計 | 59,717,250円 |

|---|---|

| 退職金(大学卒・総合職・会社都合) + 退職金の割増(中央値:12か月分) | 31,288,200円 |

| 失業給付 | 2,701,050円 |

| 65歳から平均寿命までにもらえる年金 (16年) | 25,728,000円 |

→約50万円の不足

| 55歳に早期退職してからの支出合計 | 62,400,486円 |

|---|---|

| 65歳までの生活費(10年) | 21,903,240円 |

| 65歳から平均寿命までの生活費 (22年) | 39,079,656円 |

| 55歳から60歳までの国民年金保険料 | 1,018,800円 |

| 55歳から64歳までの国民健康保険料 | 221,670円 |

| 65歳から74歳までの国民健康保険料 | 177,120円 |

| 55歳に早期退職してからの収入合計 | 71,213,250円 |

|---|---|

| 退職金(大学卒・総合職・会社都合) + 退職金の割増(中央値:12か月分) | 31,288,200円 |

| 失業給付 | 2,701,050円 |

| 65歳から平均寿命までにもらえる年金 (22年) | 37,224,000円 |

→不足はなし(約880万円のプラス)

※ここでは夫が早期退職者、妻は就業経験なしと仮定しています。

| 55歳に早期退職してからの支出合計 | 108,067,764円 |

|---|---|

| 65歳までの生活費 (10年) | 44,651,160円 |

| 65歳から平均寿命までの生活費 (19年) | 60,581,424円 |

| 55歳から60歳までの国民年金保険料 (2人分) | 2,037,600円 |

| 55歳から64歳までの国民健康保険料 (2人分) | 443,340円 |

| 65歳から74歳までの国民健康保険料 (2人分) | 354,240円 |

| 55歳に早期退職してからの収入合計 | 76,613,250円 |

|---|---|

| 夫の退職金(大学卒・総合職・会社都合) | 31,288,200円 |

| 夫の失業給付 | 2,701,050円 |

| 65歳から平均寿命までにもらえる年金 夫:16年 妻:22年 | 夫:25,728,000円 妻:16,896,000円 合計:42,624,000円 |

→約3145万円の不足

シミュレーションの結果、55歳で早期退職した方が退職金・失業給付・年金だけで生活をした場合、平均寿命までに、独身男性は約50万円、二人以上世帯は3145万円が不足することが分かりました。

しかし、貯金6000万円ではこれを補うことができるということも分かりましたね。

注意|シミュレーションのデータは「最低限の生活」をした場合である

しかし、このシミュレーションで貯金6000万円で早期退職後の生活資金の不足分を補えることが分かったからと安心してはいけません。

まず、上記シミュレーションを行う際に参考にしたデータはすべて「最低限の生活」をした場合であるということ。

そして、年齢が高くなれば高くなるほど、以下のような想定外の出費が発生する可能性が高くなること。

想定外の出費例)

- 親の介護

- 自分や家族の突然の医療費

- 家の修繕 など

また、早期退職をした分、今回シミュレーションで出した額よりも年金の受給額が減額される場合も考えられます。

ご自身の生活スタイルに当てはめてみて再度シミュレーションを行った場合、貯金6000万円は少ない可能性もあるので注意が必要です。

貯金6000万円はFIREをするには少ない?

では次に、貯金6000万円はFIREをするには少ないのか?について検証していきます。

前提|「FIRE」の定義

「FIRE」とは、「Financial Independence, Retire Early」の頭文字を取ったもので、直訳すると「経済的自立と早期リタイア」という意味です。

通常の早期リタイアでは引退後の生活費は退職前に億を超える資金を準備し、リタイア後はこれを切り崩して生活をするのが一般的です。

一方FIREでは自身の年間の生活費の25倍の資金を用意し、その資金を年利4%が期待できる資産運用先で運用をし、運用で得た利息で生活します。

通常の早期リタイアよりも少ない資金で引退をできるというのが大きな特徴です。

ちなみに「年利4%」は、米国株式(S&P500)の1945年から2020年までの年平均成長率7%から、同期間の平均物価上昇率3%を引いた数字が4%だから、という1998年の米トリニティ大学の論文が根拠となっています。

貯金6000万円でFIREは「理論上は」できる

貯金6000万円を元本としてFIREをすることは「理論上は」可能です。

例えば1年間の生活費が240万円の方は、その25倍の資金が6000万円です。

6000万円を年間4%の利回りが期待できる運用先で資産運用を行います。

すると受け取れるリターンは240万円となるので、生活費が年間240万円の方は貯金6000万円があれば理論上はFIREはできると言えますね。

では現実はどうでしょうか。

貯金6000万円はFIREをするには少ない

以下は先ほども見た日本のお仕事現役世代(世帯主の平均年齢40歳代)の平均的な月間・年間支出額です。

| 支出内訳 | 1人暮らし | 2人暮らし | 3人暮らし | 4人暮らし |

|---|---|---|---|---|

| 食料 | 40,301円 | 66,187円 | 76,309円 | 86,807円 |

| 住居 | 32,314円 | 28,025円 | 21,810円 | 16,250円 |

| 光熱・水道 | 11,138円 | 19,771円 | 23,707円 | 25,219円 |

| 家具・家事用品 | 5,267円 | 12,169円 | 12,454円 | 14,051円 |

| 被服及び履物 | 6,714円 | 9,923円 | 11,283円 | 13,442円 |

| 保健医療 | 6,847円 | 12,384円 | 13,234円 | 13,221円 |

| 交通・通信 | 22,766円 | 47,209円 | 54,087円 | 51,164円 |

| 教育 | 0円 | 1,908円 | 17,830円 | 31,840円 |

| 教養娯楽 | 21,046円 | 25,433円 | 28,405円 | 33,460円 |

| その他の消費支出 | 32,039円 | 67,678円 | 64,392円 | 49,118円 |

| 非消費支出 | 66,937円 | 116,254円 | 126,302円 | 132,176円 |

| 月間実支出 | 245,371円 | 406,941円 | 449,813円 | 466,748円 |

| 年間実支出 | 2,944,452円 | 4,883,292円 | 5,397,756円 | 5,600,976円 |

1人暮らし、2人暮らし、3人暮らし、4人暮らしの月間支出額を年間に計算すると、それぞれ約294万円、約488万円、約539万円、約560万円でしたね。

もう一度言いますが、上記データはあくまでも「最低限の生活」をした場合です。

それでも一人暮らし世帯でも生活費は年間294万円かかります。

つまり、一人暮らし世帯でさえも年間の生活費を240万円に抑えるのは難しく、

=貯金6000万円はFIREをするには少ないと言えるのです。

貯金6000万円は老後資金を補うには少ない?

では次に、貯金6000万円は老後生活を補うには少ないのか?について検証していきます。

前提|「老後生活」の定義

ここでの「老後生活」は、以下の生活スタイルであると想定しています。

- 65歳で定年退職

- 65歳から年金受け取り

※本シミュレーションで参考にした資料・データはこちら

独身世帯男性65歳~の1か月の消費支出

参考:e-Stat|2 男女、年齢階級別|男うち65歳~(平均年齢75.5歳)

| 食費 | 42,891円 |

|---|---|

| 住居 | 13,696円 |

| 光熱・水道 | 14,446円 |

| 家具・家事用品 | 5,662円 |

| 被服及び履物 | 2,119円 |

| 保険医療 | 7,980円 |

| 交通・通信 | 20,282円 |

| 教育 | 0円 |

| 教養娯楽 | 18,051円 |

| その他の消費支出 | 26,054円 |

| 合計 | 151,181円 |

| 1年 | 1,814,172円 |

独身世帯女性65歳~の1か月の消費支出

参考:e-Stat|2 男女、年齢階級別|女うち65歳~(平均年齢77.0歳)

| 食費 | 39,362円 |

|---|---|

| 住居 | 12,849円 |

| 光熱・水道 | 14,417円 |

| 家具・家事用品 | 6,502円 |

| 被服及び履物 | 4,054円 |

| 保険医療 | 8,271円 |

| 交通・通信 | 14,262円 |

| 教育 | 0円 |

| 教養娯楽 | 14,622円 |

| その他の消費支出 | 33,690円 |

| 合計 | 148,029円 |

| 1年 | 1,776,348円 |

二人以上世帯65歳~の1か月の消費支出

参考:e-Stat|3-6 世帯類型別|65歳以上(世帯主平均年齢74.9歳)

| 食費 | 78,624円 |

|---|---|

| 住居 | 16,052円 |

| 光熱・水道 | 23,944円 |

| 家具・家事用品 | 11,421円 |

| 被服及び履物 | 6,185円 |

| 保険医療 | 17,103円 |

| 交通・通信 | 35,267円 |

| 教育 | 349円 |

| 教養娯楽 | 25,268円 |

| その他の消費支出 | 51,495円 |

| 合計 | 265,708円 |

| 1年 | 3,188,496円 |

2023年の男女平均寿命 ※男女の間を取った寿命は筆者が84歳とした

| 男の平均寿命 | 81.05年 |

|---|---|

| 女の平均寿命 | 87.09年 |

※男女の間を取った寿命は筆者が84歳とした

国民健康保険料(東京都で最も人口の多い世田谷区を参考とした)

| (1) | 基礎分(医療分) | 均等割 49,100円 | 7割減額:14,730円 |

|---|---|---|---|

| (2) | 後期高齢者支援金分 | 均等割 16,500円 | 7割減額:4,950円 |

| (3) | 介護分 | 均等割 16,500円 | 7割減額:4,950円 |

(東京都で最も人口の多い世田谷区を参考とした)

| 65~74歳の9年 | (1)+(2) | 177,120円 |

|---|

(東京都で最も人口の多い世田谷区を参考とした)

大卒で定年退職まで勤務した場合の平均退職金

参考:中央労働委員会「令和3年退職金、年金及び定年制事情調査」

| 大卒・定年退職 | 22,304,000円 |

|---|

年金受取額

参考:厚生労働省「厚生年金保険・国民年金事業の概況(令和元年度)」

| 老齢年金の平均支給額 (月額) 独身男性・独身女性 | 厚生年金:146,162円 |

|---|---|

| 老齢年金の平均支給額 (月額) 夫婦 | 夫(厚生年金):146,162円 妻(基礎年金):56,049円 |

貯金6000万円あれば老後資金に余裕が出る

ではここで、老後を退職金・年金だけで生活を送る場合、平均寿命までに発生する不足分を貯金6000万円で補えるのかどうかをシミュレーションを行って検証してみます。

| 65歳に定年退職してからの支出合計 | 29,203,872円 |

|---|---|

| 65歳から平均寿命までの生活費 (16年) | 29,026,752円 |

| 65歳から74歳までの国民健康保険料 | 177,120円 |

| 65歳に定年退職してからの収入合計 | 50,367,104円 |

|---|---|

| 退職金 (大学卒・定年退職) | 22,304,000円 |

| 65歳から平均寿命までにもらえる年金 (16年) | 28,063,104円 |

→不足はなし(約2100万円のプラス)

| 65歳に定年退職してからの支出合計 | 39,256,776円 |

|---|---|

| 65歳から平均寿命までの生活費 (22年) | 39,079,656円 |

| 65歳から74歳までの国民健康保険料 | 177,120円 |

| 65歳に定年退職してからの収入合計 | 60,890,768円 |

|---|---|

| 退職金 (大学卒・定年退職) | 22,304,000円 |

| 65歳から平均寿命までにもらえる年金 (22年) | 38,586,768円 |

→不足はなし(約2163万円のプラス)

※ここでは夫が早期退職者、妻は就業経験なしと仮定しています。

※平均寿命は男女の間を取って84歳としています。

| 65歳に定年退職してからの支出合計 | 60,935,664円 |

|---|---|

| 65歳から平均寿命までの生活費 (19年) | 60,581,424円 |

| 65歳から74歳までの国民健康保険料 (2人分) | 354,240円 |

| 65歳に定年退職してからの収入合計 | 65,164,040円 |

|---|---|

| 夫の退職金 (大学卒・定年退職) | 22,304,000円 |

| 65歳から平均寿命までにもらえる年金 夫:16年 妻:22年 | 夫:28,063,104 妻:14,796,936 合計:42,860,040 |

→不足はなし(約423万円のプラス)

シミュレーションの結果、65歳に定年退職した方が退職金・年金だけで生活をした場合、平均寿命までの不足分は無く、貯金6000万円があれば余裕のある老後生活が送れるということが分かりました。

注意|シミュレーションのデータは「最低限の生活」をした場合である

しかし、再度注意ですが、上記シミュレーションを行う際に参考にしたデータはすべて「最低限の生活」をした場合であるということを忘れてはいけません。

このシミュレーションで貯金6000万円があれば老後資金に余裕が出ることが分かったからと安心してはいけないのです。

定年退職後もやはり以下のような想定外の出費が発生する可能性もあります。

想定外の出費例)

- 親の介護

- 自分や家族の突然の医療費

- 家の修繕 など

ご自身の生活スタイルに当てはめてみて再度シミュレーションを行った場合、貯金6000万円は少ない可能性もあるので注意をしましょう。

貯金6000万円で配当金生活・早期退職・FIRE・老後生活を安定的に送るにはどうするべき?

ここまでは、以下4つの疑問についてシミュレーションを行い、検証をしてきました。

- 貯金6000万円は配当生活を送るには少ないのか?

- 貯金6000万円は早期退職後の生活費を補うには少ないのか?

- 貯金6000万円はFIREをするには少ないのか?

- 貯金6000万円は老後資金を補うには少ないのか?

結果は以下の通りでした。

| 貯金6000万円で何をする? | 結果 | |

|---|---|---|

| ① | 配当生活を送る | 少ない |

| ② | 早期退職後の 生活費を補う | 補える |

| ③ | FIREをする | 少ない |

| ④ | 老後生活を補う | 不足分なしなので 余裕が出る |

とはいえ、何度も注意したように今回シミュレーションの際に参考にしたデータはあくまでも「最低限の生活」をした場合の結果です。

「②早期退職後の生活費を補う」と「④老後生活を補う」の結果は貯金6000万円あればそれらは「補える」または不足分が無かったので「余裕が出る」でしたが、実際にご自身の生活スタイルに当てはめてシミュレーションをし直した場合には貯金6000万円でも少ない可能性はあると解説しましたね。

では、貯金6000万円が手元にあり、配当金生活・早期退職・FIRE・老後生活を安定的に送るにはどうするべきでしょうか?

株式投資の配当金だけに限定しなくても、年間4%以上の利益が見込める資産運用先で運用を行うと良いでしょう。

長くなるので詳しい解説は控えますが、以下のような理由から貯金6000万円は最低でも4%以上の利益が見込める資産運用先で運用をしておくと良いでしょう。

- 早く退職した分年金の受給額は減る

- 貯金は案外すぐに底をつく

- 50代の転職は想像以上に厳しい

- 「人生100年時代」の到来で寿命が上がっている

- 1%のインフレでお金の価値は1%下がる

年間4%にこだわらなくても、年間5%・10%と高利回りが見込める資産運用先で運用を行うと良いでしょう。

長くなるので詳しい解説は控えますが、以下のような理由から貯金6000万円は最低でも4%以上の利益が見込める資産運用先で運用をしておくと良いでしょう。

- 貯金は案外すぐに底をつく

- 「人生100年時代」の到来で寿命が上がっている

- 1%のインフレでお金の価値は1%下がる

- 「老後2000万円問題」は今や2000万円では足りなくなるとの認識もある

まとめると全ての状況においても、貯金6000万円は最低でも4%以上の利益が見込める資産運用先で運用をすると良いということが分かりますね。

では次の章では、年間10%以上のリターンが見込める「ヘッジファンド」について紹介をしたいと思います。

貯金6000万円の運用は利回り10%以上の「ヘッジファンド」がおすすめ

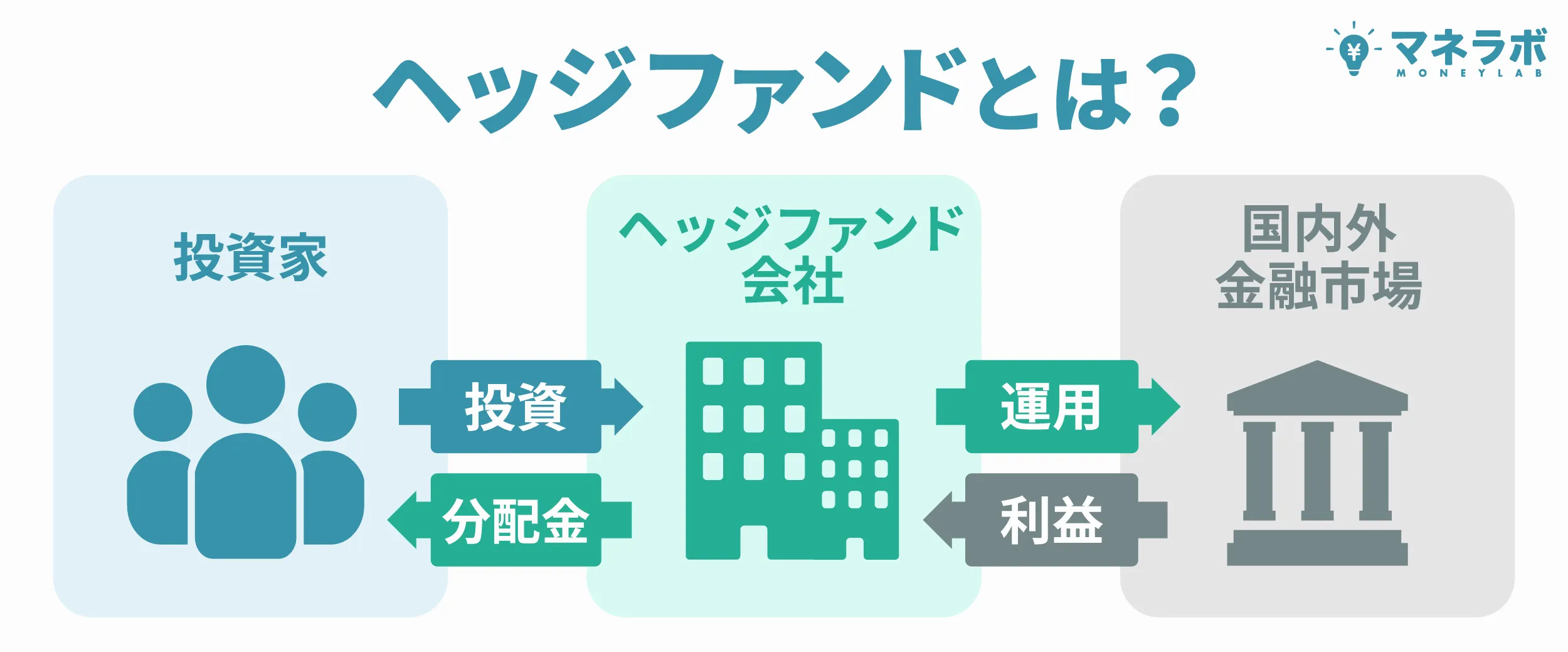

ヘッジファンドは、投資家から集めた資金をもとにファンドマネージャーが投資を実施。投資で得られた利益が投資家に還元されるという仕組みです。

ヘッジファンドの投資先は国内外の株式や債券、外貨預金、不動産、コモディティなど制限がなく「効果的な分散投資」が可能。

また金融庁からの制限が少なく、下落にも耐えられて利益も出せる「空売り」などの高度な投資戦略を駆使することも可能です。

つまり、「効果的な分散投資」かできることに加え、下落局面でも利益を出せる「空売り」戦略を駆使できるため、中・低リスクであるにも関わらず10%以上もの高い利回りを目指せるというのがヘッジファンドの強みなのです。

特におすすめのヘッジファンドは、次のとおりです。

| 運用会社 | ハイクアインターナショナル 合同会社 |

|---|---|

| 代表社員 | 梁秀徹 |

| 本社所在地 | 〒581-0016 大阪府八尾市八尾木北1-44 |

| 設立 | 2023年 |

| 利回り | 年間12%(固定) |

| 最低投資額 | 500万円 |

| 実際の利益 | 500万円投資した場合 ・3ヶ月に1度15万円の配当 ・年間で60万円の配当 |

| 利益の受取方法 | ・3ヶ月に1回配当金として受け取る ・配当金を再投資して元本を増やす |

| 資料請求・相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 運用手法 | SAKUKO VIETNAMへの事業融資 ※設立:2011年 |

| 公式サイト | ハイクアインターナショナル |

ハイクアインターナショナルは、ベトナムで急成長中のグループ会社「SAKUKO Vietnam」への事業融資により、年利12%の配当を目指す企業融資ファンドです。

500万円の出資で、年間60万円の配当収入

ハイクアインターナショナルでは、3ヶ月ごとに出資額の3%が配当として支払われます。

| 出資額 | 3ヶ月ごとの配当 | 年間配当 |

|---|---|---|

| 500万円 | 15万円 | 60万円 |

| 1,000万円 | 30万円 | 120万円 |

| 2,000万円 | 60万円 | 240万円 |

銀行預金の金利が0.1%程度の時代に、年利12%の固定配当。しかも株式のような価格変動がないため、「毎回いくら受け取れるか」が明確にわかります。

配当を使わずに再投資する「複利運用」を選べば、資産の成長スピードはさらに加速。1,000万円の出資なら、6年で約2倍、10年で約3倍になる計算です。

なぜ12%の高配当が可能なのか

秘密は「成長市場ベトナム×実績ある日系企業」という組み合わせにあります。

- GDP成長率は年6%前後で安定推移

- 2022年に一人当たりGDPが4,000ドルを突破

- 30代人口が最多の「人口ボーナス期」真っ只中

- 銀行融資金利は10%台が当たり前の高金利環境

この環境下で事業を展開すれば、10%以上の成長は決して非現実的な数字ではありません。

そこで気になるのが融資先「SAKUKO Vietnam」の実力ですよね。

SAKUKO Vietnamは2011年創業、ベトナムで14年の実績を持つ日系企業グループです。

- SAKUKO Store(日本製品専門店)— 35店舗、会員数37万人

- SAKURA Hotel(ビジネスホテル)— 2店舗

- Beard Papa(シュークリーム専門店)— 11店舗

グループ年商は約25億円。顧客の99%はベトナム人で、「日本製品=安心・高品質」というブランドイメージを武器に、着実にファンを増やし続けています。

さらに2025年以降は、焼肉店・牛カツ店・牛丼店などの外食事業や、日本の大手小売チェーンとの資本提携による食品スーパー展開も計画中。成長余地はまだまだ残されています。

投資家にとっての5つの安心材料

- 配当の確実性

-

株式市場の変動に左右されない事業融資型。融資先が利息を払う限り配当は継続

- いつでも解約可能

-

ロックアップ期間なし。急な資金需要にも対応できる

- 手数料ゼロ

-

運用手数料・成功報酬なし。配当はそのまま受け取れる

- 上場予定で透明性向上

-

2026年にベトナムUPCoM市場へ上場申請中。上場後は四半期決算の開示義務あり

- 代表が顔出しで情報発信

-

会長のヤン氏がYouTubeで事業状況を公開。投資先を自分の目で確認できる

無料相談で疑問を解消

「年利12%は魅力的だけど、本当に大丈夫?」

そんな不安を持つのは当然のことです。ハイクアインターナショナルでは、出資前に無料の個別相談を実施しています。運用の仕組み、リスク、融資先の事業状況まで、納得いくまで質問できます。

まずは話を聞いてみて、ご自身の投資方針に合うかどうか判断してみてください。

\ フォーム入力1分で無料個別相談を予約 /

| 運用会社 | アクション合同会社 |

|---|---|

| 代表者 | 古橋弘光 |

| 本社所在地 | 〒105-0001 東京都港区虎ノ門5丁目13−1 虎ノ門40MTビル 7階 |

| 設立 | 2023年 |

| 利回り | 17.35%(前年度実績) |

| 最低投資額 | 500万円 |

| 運用手法・対象 | ・事業への直接投資 ・Web3 ・ファイナンス |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 公式サイト | アクション |

アクションは、事業投資やWeb3分野への投資、ファイナンスで利回りを追求しているヘッジファンドです。

投資対象が幅広くポートフォリオに分散性があるため、アクションの運用実績は極めて堅調です。

- 年利17%超の高リターン

-

昨年度は年利17.35%という驚異的な実績を達成。1,000万円の出資で年間170万円以上のリターンが期待できます。

- プロの判断による分散投資

-

金融業界30年以上の経験を持つ代表が、事業投資・Web3・ファイナンスの3領域へ最適な配分で運用。リスクを抑えながら高利回りを実現します。

- 下落相場に強い運用力

-

2024年8月の日経平均12%急落時も月間+2.3%のプラスを維持。市場環境に左右されにくい安定した運用が強みです。

具体的にいくら受け取れるのか

アクション合同会社の配当は、事業年度末(7月〜翌6月)に決算を行い、運用成績に応じて分配されます。

昨年度の実績である年利17%をベースにシミュレーションしてみましょう。

出資額別の年間リターン

| 出資額 | 年間リターン(税引前) |

|---|---|

| 500万円 | 85万円 |

| 1,000万円 | 170万円 |

| 1,500万円 | 255万円 |

| 2,000万円 | 340万円 |

1,000万円の出資で年間170万円のリターン。一般的な投資信託の平均利回り(3〜5%程度)と比較しても、3倍以上の高水準です。

優秀な役員陣

アクション合同会社の運営を支えるのは、金融業界の第一線で活躍してきたプロフェッショナルたちです。

代表・顧問ともに顔と経歴を公開し、透明性の高い運営を行っている点がアクションの特徴です。

「誰が運用しているのかわからない」ファンドが多い中、これだけの実績を持つプロフェッショナルが表に立って責任を持つ体制は、大切な資産を預ける上での大きな安心材料といえるでしょう。

なぜ下落相場に強いのか

2024年8月、日経平均株価は12%もの急落を記録しました。多くの投資家が損失を被る中、アクション合同会社は月間+2.3%のプラスを維持。この下落耐性こそ、アクションの大きな強みです。

一般的な投資信託やヘッジファンドは、株式や債券など金融市場と連動する資産が中心です。そのため、市場全体が下落すれば、運用成績も悪化しやすい構造にあります。

一方、アクションは以下の3領域に分散投資しています。

| 投資領域 | 市場連動性 | 特徴 |

|---|---|---|

| 事業投資 | 中 | 企業価値向上による長期的なリターン |

| Web3事業 | 低〜中 | 株式市場とは異なる値動き |

| ファイナンス | 低 | 短期与信・ファクタリングで安定収益 |

特にファイナンス領域は、株式市場の上下に関係なく貸付利息やファクタリング手数料が収益源となるため、相場急変時のクッション役を果たします。

まずは無料相談から

アクションでは、出資前に無料の個別相談を受け付けています。

- 運用の仕組みについて詳しく聞きたい

- アクションの事業状況を確認したい

- 自分の資産状況に合っているか相談したい

こうした疑問や不安を解消した上で、投資判断ができる体制が整っています。まずは説明を聞いて、ご自身の状況と照らし合わせて検討してみてください。

| 運用会社 | GF Management合同会社 |

|---|---|

| 代表者 | 田尻 光太朗 |

| 本社所在地 | 東京都千代田区麹町4丁目5-20 |

| 設立 | 2023年 |

| 平均利回り | 年平均29% ※ファンドマネージャーの運用成績 |

| 最低投資額 | 1,000万円 ※500万円から相談可能 |

| 運用手法 | 大型日本株でポートフォリオを形成 |

| 主な投資先 | 大型日本株 |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 公式サイト | GFマネジメント |

GFマネジメント合同会社は、ハイリターンを期待できる新興ヘッジファンドです。

- 平均年利29%の実績

- 直近5年の成長率は277%

- 500万円~投資相談可能

- 運用レポートは月1回発行

所在地は日本にあり、代表者も日本人、正真正銘の日本産ヘッジファンドです。

ヘッジファンドと言うと外国籍の会社を思い浮かべる方もいらっしゃるかもしれませんが、GFマネジメントは日本語でやりとりができます。

GFマネジメントの魅力として、高利回りである点が挙げられます。

GFマネジメントの投資家募集は2023年からですが、ファンドマネージャーによる運用はそれ以前から始まっており、平均年利29%、5年で277%という驚異的なパフォーマンスを発揮しています。

採用している投資戦略の過去5年の平均利回りは29%になっています。

これはS&P500など利回りの良い株式指数を遥かに凌ぐ数字です。

単純計算で1,000万円が3,770万円になる成長率です。

敏腕営業マンの田尻光太朗氏が設立、モルガンスタンレー出身のエリート金融マンがファンドマネージャーを務めています。

GFマネジメントは日本の大型株に注目したJ-Prime戦略を採用し、上記のような実績を残してきました。

面談では、具体的な投資事例や詳しい戦略、今後の方針を聞くことができます。

面談は無料でできますので、まずは公式サイトの問い合わせ窓口から予約をしてみてはいかがでしょうか。

その他のヘッジファンドは以下の記事で紹介しています。

老後に備えるなら貯蓄重視型保険「サンジョイグローバル」もおすすめ

| 商品名 | サンジョイグローバル |

|---|---|

| 商品タイプ | 貯蓄重視型保険 |

| 提供元 | サンライフ香港 |

| 格付け | S&P:AA- Moody’s:Aa3 |

| 投資額 | 10万ドル (最大5年間に分割可能) |

| 平均年利 | 5.78% (30年運用時) |

| 問い合わせ窓口 | Borderless Group |

「サンジョイグローバル」は、世界最大手の保険会社サンライフファイナンシャルグループの「サンライフ香港」が提供する貯蓄重視型の保険商品です。

貯蓄重視型と言うだけあり、老後のための資産形成にかなり適した保険です。

10万ドルの投資をすると、解約返戻金は下記のようになります。

- 10年後解約返戻金:USD140,088(返戻率140%)

- 20年後解約返戻金:USD279,417(返戻率279%)

- 25年後解約返戻金:USD393,648(返戻率393%)

- 30年後解約返戻金:USD542,901(返戻率542%)

日本の積立型生命保険などとは比べ物にならない利率なのが一目でわかりますね。

30年目以降も運用し続けることも可能ですし、半分だけ解約して引き出すことも可能です。

さらに、サンジョイグローバルは保険の権利を子供や親族に引き継ぐことができます。引き継がれた保険も解約しない限り、毎年返戻金は増え続けます。

そのため、半分だけ老後資金として引き出し、もう半分は子供に権利を譲渡することも可能。様々な用途で活用できるのも魅力ですね。

もちろんサンジョイグローバルは保険ですので、上記の返戻金だけでなく死亡保証や、海外国内問わず緊急搬送や入院前払金の支払いなども付帯しています。

投資金額は10万ドル(約1500万円)と高額ですが、5年払いに分割することも可能です。

日本からサンライフ香港と契約するためには、まずは窓口としてBorderless Groupに問い合わせる必要があります。

下記リンクの下部に問い合わせフォームへのボタンがありますので、気になる方はそちらから問い合わせてみてください。

ランライフ香港について、詳しくは下記の記事でも解説していますので参考にしてみてください。

「貯金6000万円は少ない?」に関連するよくある質問

では最後に、「貯金6000万円は少ない?」に関連するよくある質問をチェックしていきます。

貯金6000万円を保有している30代・40代はどのくらいいますか?

貯金6000万円を保有している30代・40代の割合を調査するにあたり参考にした知るぽるとの資料には「3000万円以上」のデータしかありませんでしたが、こちらを参考に見ていきたいと思います。

| 世帯主の年齢 | 単身世帯 | 二人以上世帯 |

|---|---|---|

| 20歳代 | 0.0% | 0.9% |

| 30歳代 | 6.1% | 5.6% |

| 40歳代 | 7.3% | 8.8% |

| 50歳代 | 15.0% | 15.5% |

| 60歳代 | 22.7% | 26.0% |

| 70歳代 | 23.6% | 24.3% |

データからは、30代は単身世帯の場合4.1%、二人以上世帯の場合2.8%の方が、40代は単身世帯の場合9.1%、二人以上世帯の場合6.7%の方が貯金6000万円を保有していることが分かります。

「老後破産」とは何ですか?

「老後破産」とは、老後生活において支出に対して収入が少なく、破産状態に陥り生活に困窮する状況のことを指します。

「老後破産」に陥らないための対処法は以下の3つが挙げられます。

- 余裕資金は資産運用を行い、不労所得を得る

- 住宅ローンは早めに返す

- 生活費の見直し など

まとめ

本記事では、以下4つの疑問についてシミュレーションを行いました。

- 貯金6000万円は配当生活を送るには少ないのか?

- 貯金6000万円は早期退職後の生活費を補うには少ないのか?

- 貯金6000万円はFIREをするには少ないのか?

- 貯金6000万円は老後資金を補うには少ないのか?

その結果は以下の通りです。

| 貯金6000万円で何をする? | 結果 | |

|---|---|---|

| ① | 配当生活を送る | 少ない |

| ② | 早期退職後の 生活費を補う | 補える |

| ③ | FIREをする | 少ない |

| ④ | 老後生活を補う | 不足分なしなので 余裕が出る |

どのパターンの場合であっても貯金6000万円は最低でも4%以上の利益が見込める資産運用先で運用をすると良いと結論付けました。

また年間10%以上のリターンが見込める資産運用先として「ヘッジファンド」もご紹介しました。

本記事では特におすすめのヘッジファンドをご紹介しましたが、当サイトでは日本のおすすめヘッジファンド会社をランキング形式でご紹介している記事もあります。

「ヘッジファンドってそもそも何?」

という方向けにヘッジファンドについての解説もありますので、是非ご参考くださいね!