定期預金はおすすめしないって本当?

預金だと資産が目減りしてしまうの?

「安全な資産運用先」として日本人に親しまれてきた預金ですが、実は見直すべき点も少なくありません。

例えば、金利が低い、インフレに弱い、資金の流動性が低いなど、今の時代にはそぐわない要素も多々あります。

そこで本記事では、定期預金をおすすめしない6つの理由と、より効果的な資産運用方法を徹底解説します。

- 定期預金をおすすめしない6つの理由

- 定期預金の種類・利用メリット・向き不向き

- 預金以外に検討したいおすすめ資産運用先9選など

本記事の内容を参考に、低金利で目減りしかねない定期預金を見直し、資産を賢く増やす方法に取り組んでみましょう。

定期預金とは?

定期預金とは、銀行や信用金庫などの金融機関に一定期間お金を預けることで、普通預金よりも高い金利を受け取れる預金商品です。

預入期間中は原則として引き出しができず、満期日を迎えると元本と利息がまとめて受け取れます。

定期預金の種類

定期預金にはいくつかの種類があり、目的やニーズに合わせて選ぶことができます。

| 定期預金の種類 | メリット | デメリット |

|---|---|---|

| 一般定期預金 | ・期間を選べる(1か月〜数年) ・金利が一定で満期時に確実に利息を受け取れる | ・満期まで引き出しができない ・金利が低い場合は利益が少ない |

| 大口定期預金 | 大口資金向けで、通常の定期預金より高金利 | 1000万円以上(銀行による)の高額資金が必要 |

| 期日指定定期預金 | 預入後1年を経過すれば、いつでも満期日を指定できる(最長3年程度) | 指定期間を過ぎると解約できず、柔軟性が制限される場合がある |

| 積立式定期預金 | ・毎月一定額を積み立てる定期預金 ・少額から定期的な積み立てが可能 | ・途中解約すると予定利息が得られない ・積立期間中の引き出しが難しい |

| 変動金利型定期預金 | ・一般的に半年毎に金利が見直される ・市場金利が上昇すれば、高い利息を得られる可能性がある | 金利が市場の動向に応じて、下落するリスクがある |

普通預金や外貨預金との違い

また普通預金や外貨預金などの預金商品との違いは以下の通りです。

| 預金の種類 | メリット | デメリット |

|---|---|---|

| 定期預金 | 一定期間(1か月〜数年)お金を預けることで、普通預金よりも高い金利を得られる | ・満期まで引き出しができない ・金利が低い場合は利益が少ない |

| 普通預金 | いつでも自由に引き出し可能 | 非常に低金利 |

| 外貨預金 | ・国内金利よりも金利の高い外貨で預金可能 ・為替差益を狙える可能性がある | ・為替手数料が発生する ・為替変動により元本割れのリスクも ・預金保険制度の対象外 |

定期預金をおすすめしない理由とは?6つのデメリット

投資率が低く「貯金大国」と呼ばれるほど、定期預金を初めとする預金に依存してきた日本。

しかし、実際にはいくつものデメリットが存在し、現在の低金利時代ではその魅力が薄れているのが現状です。

この記事では、定期預金がなぜ「おすすめしない」といわれるのか、具体的な理由を6つのポイントに分けて解説します。

おすすめしない理由1. 金利が非常に低い(運用効率が悪い)

定期預金をおすすめしない最大の理由は、金利の低さです。

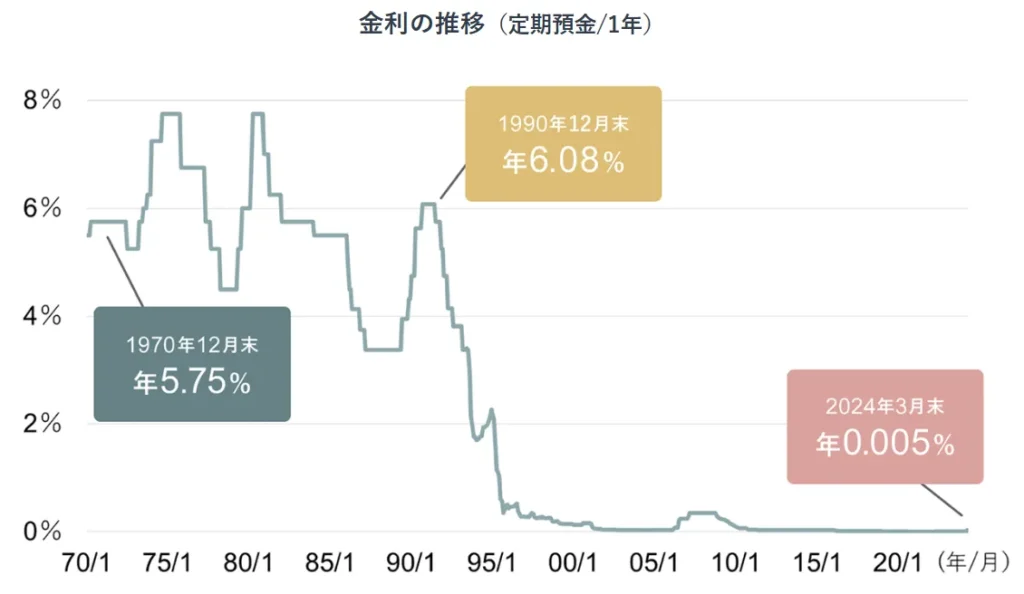

日本は1990年代半から超低金利環境(下グラフ参照)が続いており、預けてもほとんど利息がつかない状況が続いています。

Q.100万円を定期預金で1年間貯金するといくら利子がつきますか?

上表では、2024年3月末時点での1年ものの定期預金金利が年0.005%となっていますが、同年の日本銀行の政策金利の引き上げにより、2025年2月1日現在、銀行の定期金利も0.125%程(メガバンク基準)まで上昇しています。

とはいえ、金利年0.125%で100万円を預けても、利息は1年で1,250円(税引き後は約996円)しか付きません。

比較対象として、例えば年間利回り5%ほどを出せる商品で1年間運用した場合、利益額は50,000円(税引き後は約39,842円)です。

現在は、年間リターン5%以上を出せる運用商品が多々ある中、これらの商品と比較すると、定期預金は非常に運用効率が悪いと言わざる負えません。

金利が6%近くあった昭和後期は、銀行預金だけで資産を増やせましたが、今は超低金利時代。

銀行に放置していれば増える時代ではないことを認識し、時代に合わせた運用への意識の転換が求められます。

おすすめしない理由2. インフレリスクに勝てない可能性が高い

積極的な運用に抵抗のある方の中には「お金が大きく増えなくても安全ならばよい」と考える人もいるでしょう。

しかし、お金の価値は物価によって変わることを忘れてはいけません。

例えば、1990年代には缶コーヒーが100円で買えましたが、現在は130円以上が一般的です。また、昔は牛丼1杯が280円でしたが、今では400円前後になっています。

このように物価が継続的に上昇する経済現象のことを「インフレーション(インフレ)」と言います。

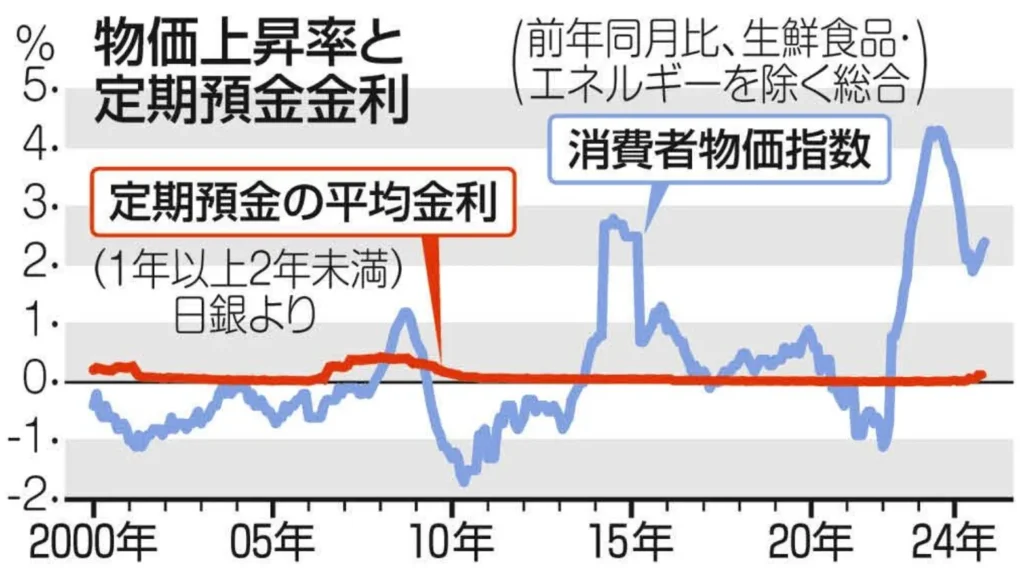

インフレが進行し、インフレ率(物価上昇率)が定期預金金利を超えた状態が続くと、資産の実質的な価値は目減りしてしまいます。

以下の図は、物価上昇率と定期預金金利を比較したものですが、2022年頃から物価上昇率が定期預金金利を上回る、いわゆる「インフレ負け」の状態が続いています。

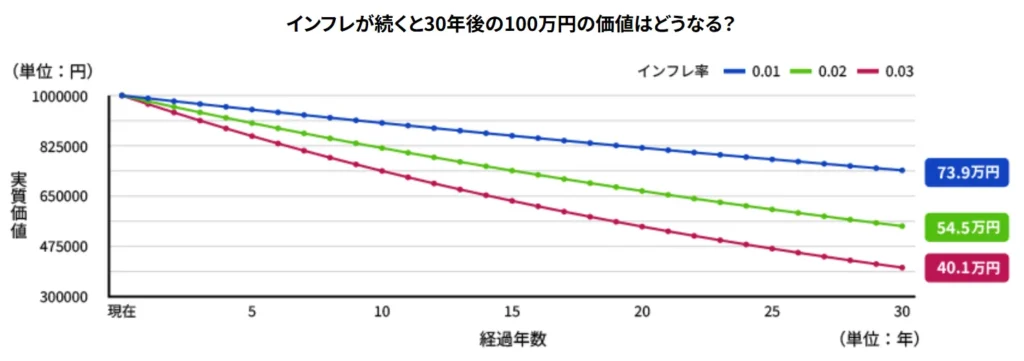

仮に、物価上昇率が毎年2%ほどで推移した場合、30年後には、現金100万円の実質の資産価値が約54.5万円まで目減りしてしまうのです。

今後の金利動向について、元日本銀行審議委員の榊原誠氏が、今後2年以内に政策金利が1.5%に達する可能性があると指摘しています。(参考:Reuters|BOJ to raise rates again by July, eventually eye hike to 1.5%, says ex-policymaker)

しかし、日本は経済成長の脆弱性、巨額の政府債務、デフレ脱却の優先順位といった構造的な問題により、急激な利上げが難しく、短期的には実質金利がマイナスの状態が続くのではないかと考えられます。

おすすめしない理由3. 資産の流動性が低い

定期預金は、契約時に決めた満期(1ヵ月・1年・3年・5年など)までお金を引き出せないため、突然の出費や緊急時に対応しづらいというデメリットもあります。

中途解約が可能となった場合でも、多くの銀行では、中途解約時の金利は普通預金並みに引き下げられ、受取利息が激減します。

また自動継続型の定期預金の場合、満期日を忘れて放置しておくと、自動的に新たな定期預金として継続される仕組みになっています。

満期日を逃してしまうと再び一定期間引き出せなくなってしまうため、注意が必要です。

このような理由から、定期預金は、資金の柔軟性を求める人にはおすすめしない選択肢と言えます。

おすすめしない理由4. 1000万円以上は保証されない

日本の預金保険制度では、1つの金融機関につき、預金者1人あたり1000万円を上限として、元本と破綻日までの利息が保護されています。

Q.預金保険制度(ペイオフ)とは?

銀行や信用金庫などの金融機関が破綻した場合に、預金者の資産を保護する制度です。

普通預金・定期預金・当座預金などが制度の対象(外貨預金は対象外)

しかし、1000万円の上限を超える預金は保証対象外となり、金融機関の破綻リスクを考えると安心感が薄れる場合があります。

そのため、1000万円を超える貯金は、他の金融機関に移すか、その他の資産に分散して管理するのがおすすめです。

おすすめしない理由5. 中途解約すると金利低下やペナルティが発生

定期預金の金利は、満期まで預けることを前提として設定されています。

そのため、前述のように、定期預金を満期前に解約すると、中途解約の時期に応じて利率が下がることが多く、予定していた利息より受取額が少なくなる可能性があります。

また、金融機関によっては解約手数料が発生したり、解約手続きがネットで出来ず、窓口限定の場合があるため、事前に確認が必要です。

おすすめしない理由6. 他に有益な投資商品が多く魅力が劣る

定期預金はリスクが少ない一方で、リターンも非常に低いです。

近年では、下の章「預金に代わるおすすめ資産運用先9選」で紹介している通り、投資信託・ETF・ヘッジファンドなど、リスクを調整しながらより高いリターン(年利3%~10%以上)を狙える商品が増えています。

これらの選択肢を検討せず、銀行に貯金しているままの状態は、利益を出せるポテンシャルを持った資金を放置しているのと同じとも言えます。

金融商品に関する知識を増やし、他の有効的な運用方法を検討することで、より効率的に資産を増やせるかもしれません。

定期預金の利用メリット

一方で、定期預金は、資産運用初心者やリスクを避けたい方にとって、安心してお金を預けられる金融商品ではあります。

ここでは、定期預金を利用する3つの主なメリットについても紹介します。

メリット1. 元本保証で安全性が高い

定期預金の最大のメリットは、預けた元本が保証されていることです。

定期預金の元本保証とは、預けたお金(元本)が減ることなく、満期時に必ず受け取れること を意味します。

市場の変動や景気の影響を受けず、元本割れのリスクがないため、安全に資産を管理できるのが特徴です。

メリット2. 利率が固定で価格変動がない

一般的な定期預金では、預け入れ時に金利が固定され、満期までその利率が適用されます。

そのため、金融市場の変動や経済状況に左右されることなく、予め受け取れる金額やリターンを想定しておけるのがメリットです。

メリット3. 手数料を気にしなくてよい

一般的な定期預金は、入出金時や預け入れ期間中に手数料が発生しないため、運用コストを心配することなく気軽に取り組めるのがメリットです。

投資信託や株式投資など、信託報酬や売買手数料などの運用コストが発生する運用手段と比べると、この点で利用のハードルが低いと言えます。

定期預金はどんな人におすすめ?向き不向きを解説

定期預金は、利回りは限りなく低いですが、元本保証で安全性が高いのが大きな特徴です。

一番身近な金融商品だからといって、全ての人に適しているわけではないため、自分の資産運用の目標に合うかどうか、しっかり見極めることが大切です。

ご紹介した定期預金のメリット・デメリットから、定期預金に向いているのは以下のような人です。

おすすめできる人の特徴

定期預金をおすすめできるのは、以下のような特徴を持つ人です。

リスクを取りたくない人

資産を増やすことに執着せず、少しの投資リスクも取りたくないという人には、元本保証の定期預金が最適です。

例えば「老後資金を確実に保全したい」「万が一のための資金をリスクなく確保したい」 という人にとって、定期預金は安定した資産管理の手段となるでしょう。

浪費癖のあり貯金が苦手な人

定期預金は満期まで引き出せない仕組みがあるため、無駄遣いを防ぎ、強制的に貯蓄を続けたい人に向いています。

特に、毎月一定額を自動的に定期預金に移せる「積立型定期預金」 を活用すれば、意識しなくても確実に貯蓄が進みます。

短期間で資金を運用したい人

定期預金は、数か月から数年単位で確実に資金を準備したい人に適した選択肢です。

金融市場の変動に影響されず、基本的には定期預金を申し込む際に適用された金利が満期まで続くため、将来の資金計画を立てやすく、安定した運用が可能です。

特に「教育資金の準備」「結婚資金の積み立て」「老後資金の計画」 など、数年以内に必要となる大きな支出が決まっている場合、確実に資金を確保できる定期預金は有効です。

このように、定期預金は、安全性と確実性を最優先する人には、定期預金が安心できる選択肢となるでしょう。

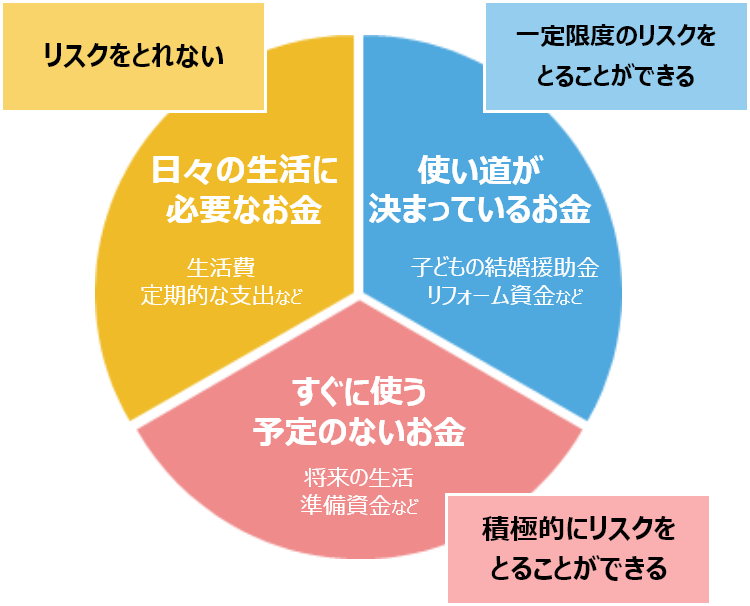

定期預金を始める前に「お金の分類」をしよう!

すべての資金を定期預金に預けてしまうと、急な出費に対応できなかったり、投資のチャンスを逃したりなどの失敗に繋がる可能性があるため、用途に応じて適切に分けておくことが重要です。

明確に決まっているわけではありませんが、図中黄色「日々の生活に必要なお金」は普通預金に、青色「使い道が決まっているお金」は定期預金に、赤色「すぐに使う予定のないお金」は、より効果的な金融商品に振り分けるのがおすすめです。

おすすめしない人の特徴

一方で、定期預金をおすすめしないのは、以下のような特徴を持つ方々です。

高いリターンを求めている人

定期預金は金利が非常に低いため、資産を積極的に増やしたい人にはおすすめしない商品です。

既出の通り、普通預金よりも金利が高いからと、100万円を定期預金に1年預けても、コーヒー2杯分の代金程度しか利子は受け取れません。

資産を「増やす」ことを目的とする人は、定期預金の代わりに、他の運用手段を検討した方がよいでしょう。

預金以外の運用商品は基本的に「元本保証」ではありませんが(≒リスクがありますが)、投資初心者でも、リスクを抑えて比較的安全に運用できる商品は多くあります。

預金に代わるおすすめ資産運用先9選

流動性(換金性)を重視する人

定期預金は満期までお金を引き出せないため、急な出費が予想される人やライフプランが不確定な人、より魅力的な投資機会にすぐ対応したい人には不向きです。

資金の柔軟な活用を重視するのなら、定期預金以外の選択肢も検討しましょう。

例えば、普通預金なら、いつでも自由に引き出せるため、急な出費にも即座に対応できます。

またETFはリアルタイムで売買できますし、投資信託も、基本的にいつでも解約の申し込みが可能で、資産を運用しながら柔軟に資金を動かせます。

年齢の若い人

これから長い人生を送る若い世代には、将来の物価上昇(インフレ)に対応できる資産形成が重要です。

定期預金は安全性が高いですが、リターンが非常に低いため、特に若い世代にとっては最適な資産運用方法とは言えません。

もちろん、投資にはリスクが伴いますが、若いうちは損失を取り戻す時間が十分にあるため、リスクを取った運用が可能です。

また若い人は資産運用の時間が長くとれるため、株式や投資信託などの成長資産に投資することで、長期的に大きなリターンを得られる可能性もあります。

以上、定期預金のメリット・デメリットから考える、定期預金の向き不向きでした。

預金に代わるおすすめ資産運用先9選

私たちの大切な貯金は、どこに預けるか、どのような運用をするか、何の金融商品を選ぶかによって、その後の資産の成長に大きな影響を与えます。

「親がずっと定期預金をしてきたから」「投資の事はよくわからないから」などと、安易な理由で預金したままにせず、いま有効な資産運用先は何か、しっかりと考えて決定することが大切です。

特に昨今では、投資初心者でも無理なく取り組める運用商品が整っていますので、以下で紹介する情報も参考に、ぜひ様々な運用の選択肢を検討してみてください。

| 運用先 | 期待 利回り(目安) | 特徴 |

|---|---|---|

| 1.ヘッジファンド | 10%~20% | ・投資のプロが多様な戦略で投資家の代わりに運用 ・リスクを抑えながら高リターンを目指す ・最低投資額が500万円からと高め |

| 2.投資信託 (インデックス) | 3%~7% | ・投資のプロが運用市場の指数に沿って運用 ・一つの投資信託で広く分散投資が可能 ・下落相場での耐性は強くはない |

| 3.ETF (分配金狙い) | 3%~5% | ・上場投資信託で、株式のように売買可能 ・市場の指数に連動 |

| 4.株式 (配当金狙い) | 3%~5% | ・企業の成長に伴う配当や値上がり益を狙う ・リスクは高いが、高リターンも期待できる |

| 5.米国債 | 4% | ・米国政府発行の債券を購入し利息を得る ・安全性は高いが、為替リスクに注意 |

| 6.個人向け社債 | 1%~3% | ・企業が発行する債券を購入し利息を得る ・為替リスクはないが、発行体の信用リスクに注意 |

| 7.REIT (不動産投資信託) | 4%~5% | ・不動産からの賃料収入や売却益を投資家に分配 ・流動性が高く、少額から不動産に投資可能 |

| 8.外貨預金 (1年以上) | 2%~4% | ・外国通貨での預金で、為替差益と利息を狙う ・為替リスクが伴う点に注意 |

| 9.個人向け国債 | 0.5%~1% | ・日本政府発行の債券を購入し利息を得る ・安全性が高く、元本割れのリスクが低い |

※各商品の詳細は、本サイト関連記事「資産運用おすすめランキング!理由や・成功のコツ・ポートフォリオ例・失敗例など徹底解説」をご覧いただけます。

上で紹介した運用商品はいずれも、高度な投資知識の無い運用初心者の方でも比較的取り組みやすい運用方法です。

特に、運用を投資のプロに任せる「ヘッジファンド」や「投資信託」では、期待できるリターンも大きくなります。

資産運用のやり方がよく分からない人や、忙しくて運用に掛ける時間がない人は、このような運用を第三者に任せる方法を活用されるのもよいでしょう。

| ヘッジファンド | 投資信託 | |

|---|---|---|

| 仕組み | 投資のプロが運用を代行し、利益を投資家に分配 | 投資のプロが運用を代行し利益を投資家に分配 |

| 募集形式 | 私募で限られた投資家から資金を募る | 公募で不特定多数の投資家から資金を募る |

| 最低投資額 | 500万円~1000万円ほど (国内) | 数百円~ |

| 投資対象 | 株・債券・不動産・先物・信用取引・オプションなど | 株・債券・不動産など |

| 運用方針 | 市場の状況に関わらず利益を狙う 「絶対収益」 | 市場の指標に沿う運用を目指す 「相対収益」 |

| 期待利回り | 10%~ 20%程 | 3%~7%程 |

| 手数料 | 高め | 低め |

| 注目ファンド紹介記事 | 日本のヘッジファンドランキング! 国内・海外のおすすめ会社を紹介! | 一番儲かる投資信託ランキング! これから上がる最強銘柄【2025年版】 |

定期預金に関するQ&A

最後に、定期預金に関するよくある質問を載せておきます。

定期預金を活用する際、どの銀行を選ぶべきか、どのような点に注意すべきかなど、ご判断の参考にしてください。

Q. 定期預金する銀行はどこがいい?選び方は?

定期預金を選ぶ際のポイントは、「金利・預入期間・満期後の取り扱い」 の3つです。

定期預金金利は各金融機関によって違いますので、まずは金利情報を集めます。

2025年2月現在、100万円を1年間定期預金に預ける場合の金利は、メガバンクで0.125%、地方銀行やネットバンクで0.20%~0.45%程度、※キャンペーンの優遇金利で~1.10%程度です。

(※新規口座開設者限定や期間限定など、各銀行で高金利キャンペーンが頻繁に実施されています)

また、半年毎に金利の見直しが行われる「変動金利型定期預金」を希望する場合は、取扱いのある金融機関を確認しておきましょう。

資金の用途に応じて定期預金の期間を決定します(教育資金、住宅資金など)。

一般的に1か月〜10年までの選択肢がありますが、長期間預けるほど金利が高い傾向にあります。

自動継続か満期解約かを事前に決めておきます。

【自動継続型】満期が来ると自動的に同じ期間の定期預金として継続

【満期解約型】満期時に元本と利息が普通預金に戻る

自動継続型の場合、満期後に金利が下がる可能性があるため注意が必要です。資金を放置したくない人は「満期解約型」がおすすめです。

1~3のステップが終われば実際に定期預金を開設します。

定期預金の開設は、銀行の窓口、ネットバンキング、アプリで簡単に申し込めます。

【銀行窓口】本人確認書類(運転免許証・マイナンバーカードなど)を持参し、口座を開設

【ネット銀行/アプリ】オンラインで申し込み、本人確認をスマホや郵送で完了

条件を指定して申し込みが完了したら、普通預金口座から定期預金に資金が移動するので、銀行の通帳やアプリで預け入れ内容を確認しましょう。

Q. 自動継続で定期預金を放置するのは良くない?

基本的に、自動継続で預けっぱなしにするのはおすすめしません。

その理由は、継続時に金利が引き下げられる可能性が高く、より有利な金利の定期預金へ乗り換える機会を逃すことになるためです。

また、満期ごとに資金の使い道を見直すことができなくなり、より適した運用手段への切り替えが難しくなります。

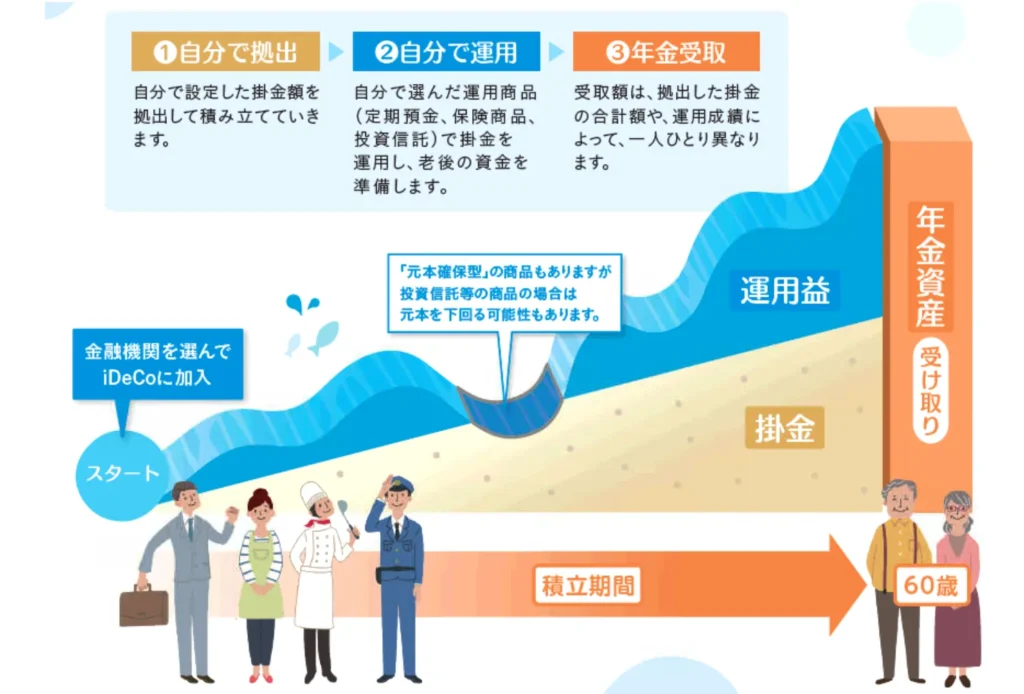

Q. iDeCoで定期預金を選ぶのはおすすめしない?

iDeCo(個人型確定拠出年金)で定期預金を選ぶのは、基本的におすすめされません。

iDeCoは、掛金を拠出しながら運用し、60歳以降に年金または一時金として受け取る仕組みです。

掛金は、定期預金・積立年金保険・投資信託など、加入者が自由に選んだ金融商品で満期まで運用します。

iDeCoで、定期預金をおすすめしない理由は以下の通りです。

- 金利が低い定期預金では、利息よりiDeCo手数料(最低月66円/年間792円)の方が高くつく可能性がある

- 定期預金では運用益がほぼ発生しないため、「運用益が非課税になる」というiDeCoのメリットを十分に活かせない

- 掛金を60歳まで引き出せず長期運用前提のiDeCoでは、投資信託を選ぶ方が資産形成に適している

(長期間的な運用では、一時的な値下がりを受けても時間をかけて回復し利益を出せることが多いため、株式などの投資信託を選ぶのが合理的な選択となる)

本記事のまとめ

本記事では、定期預金をおすすめしない理由と、代わりに検討すべき資産運用方法について詳しく解説しました。

✅ 定期預金をおすすめしない6つの理由

- 金利が低すぎる:2025年2月時点のメガバンクの定期預金金利は年0.125%程度。100万円を1年預けても利息は約996円(税引後)。

- インフレに弱い:物価上昇率が金利を上回ると、預金の実質的な価値が目減りする可能性が高い。

- 資産の流動性が低い:満期まで資金を引き出せず、急な出費に対応しづらい。

- 預金保険制度の上限(1,000万円)を超えると保証されない。

- 中途解約すると金利低下やペナルティが発生。

- 他に有益な投資商品が多数存在:投資信託、ETF、ヘッジファンド、債券、REITなど、リスクを抑えつつ高リターンを期待できる選択肢がある。

✅ それでも定期預金が向いている人

- リスクを一切取りたくない人(資産を確実に保全したい)

- 浪費癖があり貯金が苦手な人(定期預金なら強制的に貯蓄可能)

- 短期間で確実に資金を運用したい人(教育資金や結婚資金など)

✅ 定期預金以外の運用先はどこがいい

- ヘッジファンド(利回り10~20%)

- 投資信託(インデックス型)(利回り3~7%)

- ETF(分配金狙い)(利回り3~5%)

- 株式(配当金狙い)(利回り3~5%)

- 米国債(利回り4%)

- 個人向け社債(利回り1~3%)

- REIT(不動産投資信託)(利回り4~5%)

- 外貨預金(利回り2~4%)

- 個人向け国債(利回り0.5~1%)

✅ 定期預金の活用ポイント

- 金利を比較して、より有利な金融機関を選ぶ(ネット銀行の高金利キャンペーンを活用)

- 預入期間と満期後の取り扱いを確認する(自動継続を避け、定期的に見直す)

- 短期資金・長期資金を分ける(生活資金は普通預金、余裕資金は他の資産運用へ)

✅ 定期預金を活用する場合の注意点

- iDeCo(個人型確定拠出年金)で定期預金を選ぶのは非効率(手数料負けする可能性がある)

- 自動継続型の定期預金は要注意(放置すると低金利のまま資産が増えない)

定期預金は、低リスク・元本保証というメリットがある一方で、超低金利・インフレ負け・資産の流動性低下といったデメリットが大きく、資産を効率的に増やす手段としては不向きです。

本記事で紹介した投資信託やヘッジファンドなど様々な代替手段を検討しながら、時代に合った資産運用を考えましょう。