5億円以上の純金融資産を有する「超富裕層」は、日本の全世帯数の約0.21%。(参考:野村総合研究所)

割合こそ少ないものの、約11.8万世帯が5億円以上の資産を保有しており、その中には既に10億円以上を持つ世帯も少なくありません。また今後の目標として「10億円」を目指している方も多いでしょう。

10億円もの資産があれば、仕事をせず自由に暮らしたり、高級車や豪邸といった優雅な生活を想像してしまいますが、10億円の資産があれば、預金の利息だけで利息生活は可能なのでしょうか?また何年暮らせるのでしょうか?

本記事では、

- 金融資産が10億円あったら何年暮らせるのか?

- 10億円を運用すれば、利息生活ができるのか?

- 10億円の預け先はどのように選ぶべきか?

など、金融資産10億円の資産寿命や適切な使い方、注意点まで詳しく解説していきます。

【10億円の運用先をお探しの方へ】

10億円を銀行に預けるだけでは、インフレで資産価値は年間数千万円単位で目減りする可能性があります。

株価変動を避けつつ安定収入を得るなら、年利12%の固定配当・3ヶ月ごとに受取可能な「ハイクアインターナショナル」が有力な選択肢です。

10億円の運用に適したファンドを見る

10億円あったら何年暮らせる?運用しない場合の資産寿命

宝くじで10億円が当たったり、事業や投資で資産10億円を手に入れたら、「この先一生働かず暮らせるだろう」と考える方も多いでしょう。

では実際に、資産10億円で何年暮らせるのか。支出額別に資産寿命を検証してみましょう。

支出額別!10億円で何年暮らせるのか?

| 月間支出額 | 年間支出額 | 資産10億円で何年暮らせるか |

|---|---|---|

| 30万円 | 360万円 | 278年(一生暮らせる) |

| 50万円 | 600万円 | 167年(一生暮らせる) |

| 70万円 | 840万円 | 119年(一生暮らせる) |

| 100万円 | 1200万円 | 83年(ほぼ一生暮らせる) |

| 150万円 | 1800万円 | 56年 |

| 200万円 | 2400万円 | 42年 |

| 300万円 | 3600万円 | 28年 |

2024年の厚生労働省のデータによると、日本人の平均寿命は男性で81.09年、女性で87.13年と算出されています。

男女差はあるものの、日本人の平均的な寿命を約85年前後とすると、

月間支出額が100万円まで(年間支出額が1200万円)であれば、資産10億円で一生暮らせるといえるでしょう。

【10億円を”減らさず暮らす”方法とは?】

計算上は10億円で一生暮らせますが、インフレが続けば資産の実質価値は年々目減りします。

取り崩しだけに頼らず「定期収入を得ながら使う」仕組みを作るなら、年利12%の固定配当を3ヶ月ごとに受け取れる「ハイクアインターナショナル」も検討してみてください。

ハイクアの詳しい解説を見る

実際の年間の支出総額はいくら?一生暮らすのにかかるお金は?

上では、月30万~300万円の支出額を例に「10億円で何年暮らせるのか」を検証しましたが、実際に日本人は月にどのくらい支出しながら暮らしているのでしょうか?

以下では、いくつかのタイプ別に平均的な月間支出額を紹介します。

| 単身 独身世帯 | 勤労者世帯 持ち家 | 勤労者世帯 民営賃貸 | 勤労者世帯 世帯主60歳未満 | 年間収入 768万円以上 | 個人経営者 | 法人経営者 | |

|---|---|---|---|---|---|---|---|

| 月の消費支出 | 約16.9万円 | 約29.7万円 | 約24.2万円 | 約27.5万円 | 約39.0万円 | 約23.8万円 | 約40万円 |

| 月の実支出 (消費支出+非消費支出) | データ無 | 約40.6万円 | 約31.4万円 | 約37.8万円 | データ無 | データ無 | データ無 |

| 年間支出額 (実支出) | データ無 | 約487.2万円 | 約377.7万円 | 約454.3万円 | データ無 | データ無 | データ無 |

| 平均世帯人数 | 1人 | 2.85人 | 1.68人 | 2.51人 | 3.13人 | 2.57人 | 2.7人 |

月の支出額(実支出)には、生活費である消費支出と、税金・社会保険料などの非消費支出が含まれます。

※一部の世帯は非消費支出データがないため消費支出のみの表示です。

ここでは単身世帯・持ち家の有無・年収・年代・経営者など複数のタイプ別の支出を示しました。

データが揃わない世帯もありますが、いずれも平均的な水準の暮らしであれば月100万円以内で十分生活できると考えられます。

つまり、普通の生活を送る前提なら、資産10億円で一生(日本人の平均寿命程度)暮らしていけるという結果になりました。

10億円あっても生活水準が高いと一生暮らせない場合も

前述のシミュレーションでは、普通の質素な生活を続けていくのであれば、資産10億円で一生暮らすことが可能と分かりました。

しかし、大金を手に入れると裕福で豪華な生活をしたくなるのが人の性。一度裕福な暮らしを経験すると、欲や夢がどこまでも膨らむものです。

そうなると当然、資産の減るスピードは速くなり、10億円の資産があっても一生暮らすことは難しくなります。

例えば、家族4人で欧米に旅行すると、ビジネスクラスの航空券代だけで軽く200万円。宿泊費や旅行中の諸費用も含めると、一度に300万円以上かかるでしょう。

また高級車となれば、フェラーリやロールスロイス、ランボルギーニなど海外の高級車を購入すると、3000万〜5000万円がかかります。

子供を名門私立高校などに通わせたい場合、高校3年間で数百万円〜1000万円超の費用が必要な学校もあります。

さらに一生で最も大きな買い物といえば「家」ですが、麻布台ヒルズレジデンスなど東京の一等地の高級マンションは、数億〜30億円台の物件が珍しくありません。

このような水準の高い生活を続けていたら、10億円あった通帳残高はみるみるうちに減ってしまい、資産10億円を切り崩すだけで一生暮らすのは難しくなるのです。

10億円あったら何年暮らせる?運用する場合の資産寿命

では次に、資産10億円を運用し、資産を増やしながら使っていく場合、何年暮らせるのでしょうか。

10億円の運用で得られる利回り(利息・利子・分配金・運用利益等)は?

投資に税金は、投資商品の種類と課税方法によっても異なりますが、一般的には20.315%の税金がかかります。

所得税15%+復興特別所得税0.315%+住民税5%=20.315%

ここではシミュレーションを分かりやすくするため、税率を20%として、10億円の資産運用で得られる利回りを試算してみます。

| 年間利益 (税引前) | 年間利益 (税引後) | |

|---|---|---|

| 10億円を年利1%で運用 | 1000万円 | 約800万円 |

| 10億円を年利4%で運用 | 4000万円 | 約3200万円 |

| 10億円を年利7%で運用 | 7000万円 | 約5600万円 |

| 10億円を年利10%で運用 | 1億円 | 約8000万円 |

結果、投資元本が10億円あると、年利1%の運用ですら年間1000万円(税引後800万円)の利益が手に入り、一般的な生活なら利息生活が十分可能になります。

【10億円の利息生活を実現する運用先】

年利1%でも利息生活が可能な10億円ですが、預金だけではインフレに負けてしまいます。

株式市場の値動きに左右されず安定した配当収入を得るなら、年利12%の固定配当を3ヶ月ごとに受け取れる「ハイクアインターナショナル」が効果的です。

ハイクアの詳しい解説を見る

また年利10%なら、1年で1億円(税引後8000万円)もの利益が期待できます。

ここで冒頭で紹介した、月間支出額と資産10億円で何年暮らせるかを示した表を再度見てみましょう。

| 月間支出額 | 年間支出額 | 10億円の寿命 (運用しない) | 10億円の寿命 (年1%で運用) | 10億円の寿命 (年4%で運用) | 10億円の寿命 (年7%で運用) | 10億円の寿命 (年10%で運用) |

|---|---|---|---|---|---|---|

| 30万円 | 360万円 | 278年 | 一生暮らせる | |||

| 50万円 | 600万円 | 167年 | 一生暮らせる | |||

| 70万円 | 840万円 | 119年 | 一生暮らせる | |||

| 100万円 | 1200万円 | 83年 | 一生暮らせる | |||

| 150万円 | 1800万円 | 56年 | 一生暮らせる | |||

| 200万円 | 2400万円 | 42年 | 62年 | 一生暮らせる | ||

| 300万円 | 3600万円 | 28年 | 35年 | 一生暮らせる | ||

資産10億円を年利1%で運用すれば、年間800万円の利益が手に入るため、一般的な水準の暮らしであれば利息生活が可能です。つまり、10億円の資産や貯金を切り崩す必要がなく、実質「一生暮らせる」と言えるわけです。

また投資初心者でも比較的狙いやすい年利4%ほどの運用であれば、年間3200万円の投資利益が見込めます。

年間3200万円を使うとなると、一ヶ月に使える金額は約266万円。10億円の資産を取り崩さず、生涯にわたって裕福な生活を続けられる可能性が高いでしょう。

さらに、10億円を年利10%で運用できた場合、資産は約25年で100億円まで達する計算になります。

結論:10億円を運用すれば裕福な生活を継続できる!利息生活も可能!

以上の内容から、以下のようにまとめる事ができるでしょう。

10億円を「ただ切り崩すだけ」なら?

- 何年暮らせるかは生活水準による

- 普通の生活水準なら一生暮らせる

- 海外旅行・高級車・豪邸など、贅沢な生活を続けるのは難しい

→ 生活水準が高いほど、資産寿命は短くなる

10億円を「運用しながら使う」なら?

- 資産を切り崩さず、利息生活・配当生活が可能

- 年利4%でも年間3200万円の利益→裕福な生活も継続可能

- 年利10%で複利運用すれば、資産100億円の実現も視野に入る

- 10億円の運用益だけで生活できるため、早期退職やFIREも十分可能

→ 運用するかどうかが資産寿命を最も左右するポイント

10億円は、ただ使うだけなら減りますが、運用しながら使えば資産が育ち、裕福な生活を続けることが十分可能です。

10億円を資産運用するならどこに預けるのが正解?

では具体的に、10億円を資産運用するにはどこに預けるのが最適なのでしょうか。

資産運用方法の種類

まずは、代表的な投資商品の特徴を簡単に整理してみましょう。

| 投資商品 | 想定利回り | 特徴 (メリット・デメリット) |

|---|---|---|

| 銀行預金 | 0.3〜2.0%程 | ◎元本保証 ◎手間が掛からない ✖利子(利息)が低い ✖インフレリスクあり |

| 国債 | 0.05〜1%程 | ◎安全・手間が不要 ✖利子(利息)が低い ✖インフレリスクあり |

| 社債 | 国内0.3〜2.5% 海外2〜7%程 | ◎預金より利回り高い ✖発行体の倒産リスク ✖発行が不定期 ✖すぐ完売する ✖中途解約は元本割れリスクあり |

| 不動産投資 | 4〜5%程 | ◎家賃収入が安定 ◎インフレに強い ◎節税効果 ✖管理・維持の負担 ✖現金化しにくい ✖災害・空室リスク |

| 株式投資 | 3〜7%程 | ◎長期成長期待 ◎投資コストが低め ✖価格変動リスク大 ✖判断に知識必須 ✖手間が掛かる |

| 投資信託 | 3〜8%程 | ◎専門家が代わりに運用 ◎分散投資 ✖信託報酬が発生 ✖下落相場に弱い |

| ヘッジファンド | 10%程〜 | ◎プロが代わりに運用 ◎高利回り ◎下落相場に強い ✖手数料が高め ✖情報が少なめ |

| プライベート バンク | 日系5〜10% 外資3〜17% | ◎富裕層向け総合運用サービス ✖手数料が高い ✖最低投資額が大きい |

表のように、考えられる10億円の運用先はさまざまです。

中には「銀行預金だけで充分」と考える方もいますが、近年のインフレ(2022年以降2〜4%台の物価上昇が継続)下では、低利回りで運用しているだけでは、実質的な資産価値が目減りするリスクがあります。

例えば10億円を定期預金(利回り0.3〜0.5%程度)に預けていた場合でも、インフレ率が2〜3%であれば年間1500万〜2500万円規模の実質損失が生じる計算です。

10億円を安全に維持しながら増やすには、最低でもインフレ率を上回る運用が必要です。

【インフレに負けない10億円運用とは?】

定期預金の金利が上昇しているとはいえ、インフレ率を大きく上回る水準とはいえません。

10億円規模の資産を実質的に守り抜くには、ベトナム成長企業への事業融資で年利12%の固定配当を実現する「ハイクアインターナショナル」のような安定型ファンドが有効です。

ハイクアの詳しい解説を見る

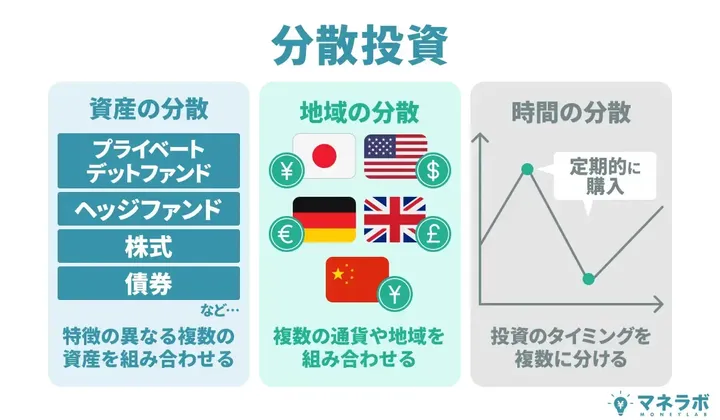

重要なのは最適なポートフォリオ設計

10億円の運用では、特定の商品に集中せず、複数の資産を組み合わせる「ポートフォリオ設計」が重要です。

分散投資を行うことで、価格変動の影響を抑えつつ、安定した利回りと資産の減りにくい形を実現しやすくなります。

ここでは参考として、世界的に評価の高い大型運用機関(東大基金・GPIF・ハーバード大学)のポートフォリオを見てみましょう。

| 東京大学基金 | GPIF (年金積立金管理運用独立行政法人) | Harvard’s Endowment (ハーバード大学基金) | |

|---|---|---|---|

| 運用資金額 | 300億円 ※2024年3月末時点 | 約200兆円 ※2022年度末時点 | $49.495 billion(約7兆円) ※2023年6月末時点 |

| 過去5年利回り (2018-2022) | 20.2% (平均年利4.04%) | 27%(平均年利5.4%) | 55.6%(平均年利11.12) |

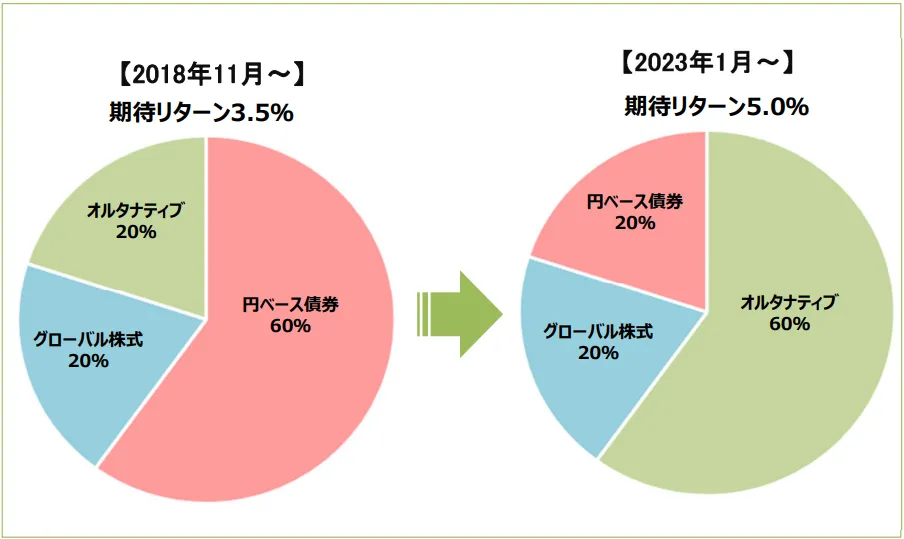

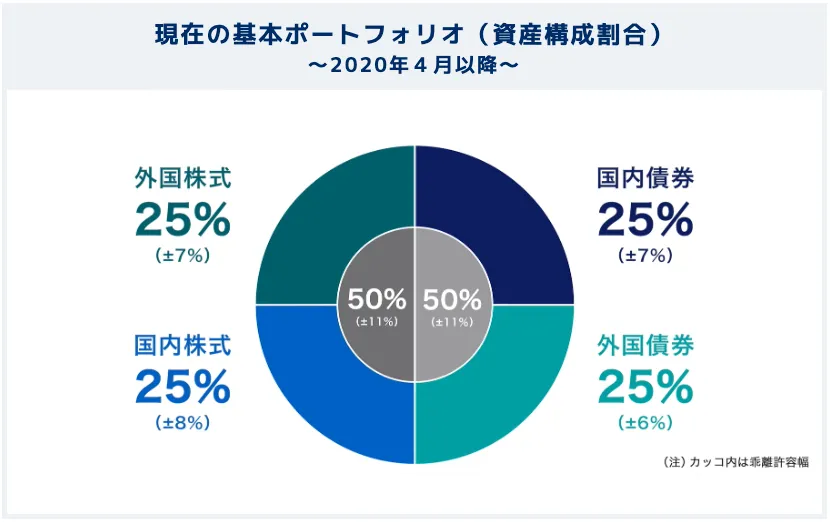

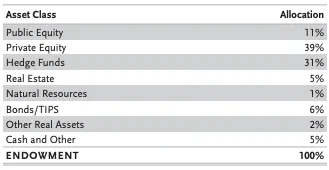

| ポートフォリオ |  (引用:東京大学) |  (引用:GPIF) |  (引用:Harvard’s Endowment|Financial Report – FISCAL YEAR 2023)※青色は筆者追記 |

👉 運用方針は違っても、「大きな資産ほど分散とリスク管理が重要」という点で共通しています。

東京大学基金は、これまで守り重視で債券中心でしたが、近年はオルタナティブ資産の比率を高め、分散しながら安定的にリターンを狙う運用に移行しています。

GPIFは、国内外の株式・債券をほぼ均等に配分する王道の分散ポートフォリオで、安定性と安全性を優先しています。

ハーバード大学はより積極的で、ヘッジファンドを30%超組み入れるなど、波乱相場でのヘッジファンドの対処能力を高く買ってる様子が伺えます。

運用方針は違っても、いずれも「大きな資産ほど分散とリスク管理が重要」という点で共通しています。10億円の運用方針を考える際の参考になるでしょう。

高額運用はプロに任せるのがおすすめ

資産運用の基本はポートフォリオ構築と分散投資ですが、10億円規模の資産になると、このポートフォリオの組み方が一気に難しくなります。

具体的には、

- 投資先ごとの値動きの相関や市況を踏まえて、複数の資産クラスへ配分する

- 期待利益の高い銘柄を調査・分析・選定し、適切なタイミングで購入する

- 市場の動きを見極め、適切なタイミングで売却して利確する

- 定期的に市況に合わせて資産配分のリバランスを行う

など、高度な知識と経験がなければ適切に分散や管理ができません。

そのため、10億円などの超高額資産の運用は、手数料は掛かっても投資のプロに任せるのが安全かつ効率的です。

10億円の運用ならヘッジファンドが最適

プロに任せる方法には、投資信託・プライベートバンク・ヘッジファンドなどがあります。

しかし投資信託やプライベートバンクの商品は、市場の値動きと連動する投資商品が中心であるため、市場が5%下落すれば、5000万円規模の損失をそのまま受ける ケースも珍しくありません。

10億円の資産を守るには、この「市場任せ」の構造はリスク耐性が不足しがちです。

その点ヘッジファンドは、複数の資産を柔軟に組み合わせ、下落局面でも損失を抑える戦略に強みがあります。市場の値動きに左右されにくい収益構造を作りやすい点が大きな特徴です。

10億円規模の資産運用では「守りながら増やす」ことが重要となるため、プロが高度な運用戦略で資産を管理する ヘッジファンドが最も合理的な選択肢です。

ここでは例として、初心者でも理解しやすい運用方針を持ち、実績や透明性の面で安心して比較できる3社を紹介します。

- アクション

多角的戦略で年間15%目標とする運用 - ハイクアインターナショナル

事業融資による年利12%の固定配当が魅力 - GFマネジメント

日本の大型株運用で平均年29%のリターン

ハイクアインターナショナル|年間12%固定配当

ハイクア・インターナショナルは、日本設立の運用会社で、ベトナムの日系企業「SAKUKO VIETNAM Co., Ltd.」への事業融資型ファンドを運営しています。

年間12%の固定配当を年4回(1・4・7・10月)に分けて受け取れる仕組みで、仮に500万円投資すると、3カ月ごとに15万円、年間60万円(税引前)の配当が得られます。

| 運用会社 | ハイクアイインターナショナル合同会社 |

|---|---|

| 代表社員 | 梁榮徹 |

| 設立 | 2023年 |

| 投資対象 | ベトナム企業「SAKUKO VIETNAM」への事業投資 |

| 利回り | 年間目標利回り12% |

| 配当 | 3ヶ月ごとに4%ずつ受け取り、または再投資も選択可能 |

| 最低投資額 | 500万円 |

| 投資方法 | 以下、公式HPより問い合わせののち、オンラインまたは対面で相談 (無料) |

| 公式サイト | ハイクアインターナショナル公式サイト |

同社の投資スキームは比較的シンプルです。

- 投資家がハイクア社に出資する

- ハイクア社がサクコ社に融資する

- サクコ社が事業収益から利息をハイクア社に返済

- ハイクア社が投資家に配当金を支払う

事業融資先のサクコ社が支払う貸付金利が配当原資となるため、年間12%の固定利回りの実現が可能で、株価変動を気にせず、リターンの確実性が高いのも特徴です。

サクコ社はベトナムで日本製品専門店35店舗、スイーツ店11店舗、ホテル2棟を展開し、年商は約25億円。2026年にはベトナムのUPCOM市場への上場を予定しています。

またハイクア社の社長兼サクコ社の会長がYouTubeで発信するなど実体性や透明性の点でも安心感があります。

同社への投資は最低500万円から可能で、ロックアップもなくいつでも解約できます。手数料は購入・管理・成功報酬すべて無料で、5年以上の長期運用では解約手数料も不要です。

安定収入を確保しながら資産を増やしたい方にとっては、魅力的な選択肢となるでしょう。

\リスクも含め納得いくまで質問できる/

アクション|多角的戦略で年利15%以上を目指す

アクション合同会社は、トレイダーズインベストメント元代表の古橋弘光氏が率いる国内ヘッジファンドです。

バリュー株や事業投資、ファクタリング、Web3関連事業など、複数の収益源を組み合わせた多角的な運用戦略を採用しており、市場環境に左右されにくい安定した収益構造を目指しています。

| 運用会社 | アクション合同会社 |

|---|---|

| 代表社員 | 古橋弘光 |

| 設立 | 2023年 |

| 投資対象 | ・バリュー株 ・事業投資 ・ファクタリング ・Web3事業 |

| 年間期待利回り | 年15%以上目標 ※2024年度実績:17.35% |

| 利益の受取り | 決算時に配当として受領、または再投資 |

| 最低投資額 | 500万円 |

| 投資方法 | 以下、公式HPより問い合わせののち、オンラインまたは対面で相談 (無料) |

| 公式サイト | アクション合同会社公式サイト |

- 年間15%以上のリターンを目標に運用

- 2024年度の実績は年利17.35%を達成

- 事業投資を含む多角的分散でリスクを抑制

- 元衆議院議員が顧問を務め、経営陣の信頼性が高い

- 500万円から出資可能で個人投資家にも間口が広い

◆2024年度は年利17.35%を達成

アクションは年間利回り15%以上を運用目標に掲げており、2024年度(2024年7月〜2025年6月)には年率17.35%の高パフォーマンスを記録しました。

注目すべきは、月間利回りで一度もマイナスを出していない点です。10億円規模の資産を預ける上で、「大きく負けない」安定感は極めて重要なポイントといえるでしょう。

仮にこの17.35%の利回りで10億円を1年間運用した場合、税引前で約1億7350万円の利益が見込める計算です。

利息生活はもちろん、資産をさらに拡大させることも十分に現実的な水準です。

◆事業投資×分散投資で安定した高利回りを実現

なぜこのような高利回りを安定的に出せるのか。その理由は、アクション独自の分散型運用戦略にあります。

一般的なヘッジファンドが株式中心のポートフォリオを組むのに対し、アクションは以下のように投資領域そのものを分散しています。

- バリュー株投資:割安な銘柄を選定し中長期で値上がり益を狙う

- ファクタリング:短期の売掛金買取で堅実なキャッシュフローを確保

- Web3事業:成長市場への投資で高い収益機会を捉える

- ESGファンド:長期的な社会トレンドに沿った安定投資

ファクタリングやWeb3のように短期で収益を回収できる領域と、バリュー株やESGファンドのような中長期投資を組み合わせることで、短期・長期双方の収益源を確保しながらリスクを分散する仕組みです。

株式市場が不調でも事業投資の収益でカバーできるこの構造が、月次でマイナスを出さない安定性につながっています。

◆社会的信用のある経営陣

10億円規模の資産を託す以上、「誰が運用しているか」は非常に重要です。

アクションの代表・古橋弘光氏は、東証上場企業トレイダーズインベストメントの元代表で、金融業界での実績が豊富な人物です。

さらに顧問には元衆議院議員が就任しており、社会的な立場と責任を持つ人物がファンド運営に関与しています。

運用実績を毎月公開している透明性の高さも含め、大切な資産を預ける先として信頼できる体制が整っているといえるでしょう。

◆最低500万円から出資可能

アクションへの出資は最低500万円から可能です。10億円の一部をアクションに配分し、残りを債券や不動産などに分散するポートフォリオも組みやすい設計になっています。

手数料体系は管理報酬と成功報酬のみでシンプル。一方、ロックアップ期間が1年間設定されているため、出資後1年間は資金を引き出せない点は事前に把握しておきましょう。

出資を検討する場合は、まず公式サイトから無料の個別面談に申し込み、運用方針や実績の詳細を直接確認するのがおすすめです。オンラインでの面談にも対応しています。

\まずは無料個別相談から/

10億円の使い方で失敗しないためのポイントと注意点

次に、10億円という資産を長く維持するために押さえておきたい基本ポイントを整理します。

大きな資産ほど「使い方のバランス」が重要になるため、以下の4点は必ず確認しておきましょう。

10億円の使い方は「使う・貯める・増やす」のバランスが鍵

10億円は大きな資産ですが、使い方のバランスを誤ると意外と早く目減りすることがあります。

「使う・貯める・増やす」のどれかに偏ると、下記のような失敗につながりやすくなります。

| 使う | 過多 | 10億円の資産寿命縮まる (一生暮らせない場合が出てくる) |

|---|---|---|

| 過少 | 精神的に満たされない | |

| 貯める | 過多 | インフレによる資産価値減少が危ぶまれる |

| 過少 | リスク資産に比重を置きすぎるとリスクが高くなる | |

| 増やす | 過多 | (一定のリスクと引き換えに) 資産をさらに増やせる |

| 過少 | 運用利益が得られる機会を十分に活用できない |

10億円の賢い使い方は、この3つを過不足なく保つことに尽きます。

生活水準を上げすぎて「使う」に傾けば資産が減り、元本保証ばかり重視して「貯める」だけではインフレで資産価値が下がり、「増やす」に偏りすぎれば価格変動リスクに振り回されます。

10億円を長く維持するには、3つのバランスを取った資産管理が不可欠です。

10億円の運用先は自分で理解し決定する

高額資産を持つと、金融機関の提案や知人からの投資話が急に舞い込んでくるものです。

しかし、金融機関の多くは「手数料の高い商品を売りたい」という事情があり、必ずしも顧客本位とは限りません。

また、知人の紹介や口コミであっても、相手が商品内容を十分理解していなかったり、案件自体が不透明なケースもあります。

たとえ好意の紹介でも、その成否を友人が保証してくれるわけではありません。

もちろん、金融機関や資産運用会社などプロの意見を参考にするのは大切ですが、最終判断は自分で商品を理解したうえで、自己責任で決めることが重要です。

10億円の資産運用はリスク分散を徹底

繰り返しになりますが、10億円規模の資産運用では分散が最重要です。

投資先を1つに集中させるほど値動きの影響が大きくなり、下落時の損失も跳ね上がります。

とくに、FX・暗号資産などボラティリティの高い商品は「減らさない運用」を目的とする高額資産には不向きです。

どこに分散すべきか迷う場合は、ヘッジファンドやプライベートバンクなど、分散を前提としたプロの運用のサポートを受けるのも一つの手です。

タックスプランニングも忘れずに行う

10億円規模では、所得税だけでなく相続税・贈与税などの負担が大きくなるため、資産の名義や配置を最適化し、長期的に税負担を抑える設計が欠かせません。

贈与の計画、法人化、非課税枠の活用など、税務戦略によって将来の税金が数千万円単位で変わることもあります。

資産が10億円にもなると出ていく税金も莫大ですので、既出のプライベートバンクや税理士などに相談してタックスプランニングを行いましょう。

10億円があったらどうなる?よくある疑問Q&Aまとめ

最後に、10億円に関するよくあるQ&Aにお答えします。

資産10億円あればビリオネアになれる?

「10億円=ビリオネア」と誤解されがちですが、ビリオネアは 10億ドル(約1500億円) の資産を持つ人のことです。10億円では該当しません。

宝くじで10億円当たったら仕事をやめても良い?

生活水準によりますが、10億円を利回り4〜6%で運用すれば、年4000万〜6000万円の不労所得が見込めるため、「働かない選択」も現実的です。ただし支出が大き過ぎると資産寿命は短くなります。

何億あれば一生暮らせる?

「何億あれば一生暮らせるか」も、望む生活レベルによって変わります。

日本の平均寿命は85歳前後ですが、少し余裕を持たせて人生100年として計算すると、「何億あれば一生暮らせるか」の回答は以下のような試算になります。

| 月間支出額 | 年間支出額 | 何億あれば一生暮らせるか |

|---|---|---|

| 30万円 | 360万円 | 3億6千万円 |

| 50万円 | 600万円 | 6億円 |

| 70万円 | 840万円 | 8億4千万円 |

| 100万円 | 1200万円 | 12億円 |

| 150万円 | 1800万円 | 18億円 |

| 200万円 | 2400万円 | 24億円 |

| 300万円 | 3600万円 | 36億円 |

ただし、10億円を利回り4〜5%で運用できれば年間約4000万円の収入となるため、支出が月300万円以下なら利息だけで生活できます。

資産1億円や5億円から10億円を目指すことは可能?何年かかる?

可能です。利回りによって必要年数が大きく変わります。

1億円 → 10億円の場合:年利10%なら約25年で10億円に達します。

| 年利1%で運用 | 年利4%で運用 | 年利7%で運用 | 年利10%で運用 | |

|---|---|---|---|---|

| 運用期間10年 | 約1億1046万円 | 約1億4802万円 | 約1億9671万円 | 約2億5937万円 |

| 運用期間20年 | 約1億2201万円 | 約2億1911万円 | 約3億8696万円 | 約6億7275万円 |

| 運用期間30年 | 約1億3478万円 | 約3億2434万円 | 約7億6122万円 | 約17億4494万円 |

5億円 → 10億円の場合:年利4%では約20年、年利7%では約10年で10億円に到達します。

| 年利1%で運用 | 年利4%で運用 | 年利7%で運用 | 年利10%で運用 | |

|---|---|---|---|---|

| 運用期間10年 | 約5億5231万円 | 約7億4012万円 | 約9億8357万円 | 約12億9687万円 |

| 運用期間20年 | 約6億1009万円 | 約10億9556万円 | 約19億3484万円 | 約33億6375万円 |

| 運用期間30年 | 約6億7392万円 | 約16億2169万円 | 約38億612万円 | 約87億2470万円 |

(まとめ) 10億円あったら何年暮らせる?

本記事では10億円あったら何年暮らせるかをテーマに、金融資産10億円の資産寿命や適切な使い方、注意点などを解説しました。

結論としては、

- 月100万円以下の生活なら、計算上10億円で一生暮らせる

→無運用でも80年以上もち、運用すれ寿命以上 - 月100〜300万円以上でも、運用次第では一生暮らせる

→運用利益だけで利息生活を送ることも可能

| 月間支出額 | 年間支出額 | 10億円の寿命 (運用しない) | 10億円の寿命 (年1%で運用) | 10億円の寿命 (年4%で運用) | 10億円の寿命 (年7%で運用) | 10億円の寿命 (年10%で運用) |

|---|---|---|---|---|---|---|

| 30万円 | 360万円 | 278年 | 一生暮らせる | |||

| 50万円 | 600万円 | 167年 | 一生暮らせる | |||

| 70万円 | 840万円 | 119年 | 一生暮らせる | |||

| 100万円 | 1200万円 | 83年 | 一生暮らせる | |||

| 150万円 | 1800万円 | 56年 | 一生暮らせる | |||

| 200万円 | 2400万円 | 42年 | 62年 | 一生暮らせる | ||

| 300万円 | 3600万円 | 28年 | 35年 | 一生暮らせる | ||

ご自身で適切に資産運用する自信がない場合や、投資先選びで不安がある場合は、無理に自分で背負い込むのではなく、ヘッジファンドやプライベートバンクなど専門家の力を利用するのも一つの方法です。

10億円の資産を長く持たせるには、「使う・貯める・増やす」のバランス、長期的な運用プラン、税負担を抑えるタックスプランニングの3つが重要です。

適切に設計すれば、10億円は一生どころか「次世代に残す資産」にもなるでしょう。