「PayPayアプリ内で株式投資ができる」「ポイント投資で儲かる」と、若い世代を中心に注目を集めているPayPay資産運用。

ホーム画面から数タップで投資が始められる手軽さに加え、日常のお買い物で貯まったPayPayポイントを投資に回せる点も特徴です。

一方で、手数料が高く、現金化しにくいといった理由からPayPay資産運用は「やばい」という評判もあります。

本記事では、PayPay資産運用のメリット・デメリットから評判・口コミまで徹底解説。

投資初心者の方でもわかりやすいよう、具体例を交えながら解説しているので、ぜひ参考にしてください。

PayPay資産運用とは

| サービス名 | PayPay資産運用 |

|---|---|

| 運営会社 | PayPay証券株式会社 |

| 決済方法 | PayPayマネー PayPayポイント PayPay銀行 PayPayクレジット |

| 取扱商品 | 米国株 米国ETF 日本株 日本ETF 投資信託 |

| 取扱銘柄数 | 654種類以上の銘柄/コース |

| 取引金額 | 100円以上1円単位 売却時に運用額100円未満の場合は全額売却のみ |

| ポイント投資 | 可能 (PayPayポイント) |

| 新NISA | 対応 |

| 口座開設対象者 | 成人および未成年 (0〜14歳は親権者が代理取引) |

PayPay資産運用とは、PayPayマネーやPayPayポイントを使って、簡単に資産運用ができるサービスのことです。

QRコード決済アプリ「PayPay」アプリ内のサービスなので、日常的にPayPayを利用してるユーザーであれば、スムーズに利用開始できます。

具体的には、PayPayアプリのホーム画面から、「すべての機能」を開き「資産運用/NISA」の項目をタップすれば、PayPay資産運用の口座開設が完了。

NISAにも対応しているので、普段から使い慣れているPayPayを利用して資産運用を始めたい人におすすめのサービスです。

3つの資産運用方法がある

PayPay資産運用には以下の3つのコースがあります。

日本株/ETF

1つ目のコース、日本株/ETFは日本株や日本株に投資するETFを対象としたコースです。ランキングの上位は個別株が占めています。

以下は「日本株/ETF」コースで人気の銘柄ランキングです。(2025年1月時点)

| 銘柄名 | 特徴 |

|---|---|

| Abalance | 太陽光発電が主力の企業 建機商社のWWBを子会社化 |

| AGC | ディスプレー、建築、自動車向けのガラスで世界トップ級の企業 |

| ANAホールディングス | 国内トップクラスの航空会社 |

通常日本株への投資の場合、100株単位での購入が条件となる証券会社が一般的です。

例えば1株=1000円の株を購入しようと思うと10万円前後の資金が必要になるということになります。

しかしPayPay資産運用の場合は、100円から投資が可能。

日本株への投資であっても、少額から投資できる点がメリットです。

米株/ETF

2つ目のコース、米株/ETFは米国の個別株やETF(上場投資信託)に投資するコースです。人気銘柄として以下の商品が挙げられます。

以下は「米株/ETF」コースで人気の銘柄ランキングです。(2025年1月時点)

| 銘柄名 | 特徴 |

|---|---|

| エヌビディア | TVゲームなどに必要な画像処理装置「GPU」を発明した半導体銘柄 |

| チャレンジコース | S&P500指数の3倍の値動きを追求 |

| 半導体チャレンジコース | 半導体企業株指数の3倍連動を追求 |

人気銘柄1位は、半導体株として世界的な大企業へと急成長を遂げているエヌビディアです。2位、3位はPayPay資産運用独自のコースで、それぞれS&P500、半導体関連株の3倍の値動きを目指しています。

投資信託

3つ目のコースは投資信託です。

投資信託とは、複数の株や債券、金などにまとめて投資する詰め合わせ商品のことです。以下のような商品がランキング上位に入っています。

以下は「投資信託」コースで人気の銘柄ランキングです。(2025年1月時点)

| 銘柄名 | 特徴 |

|---|---|

| 三菱UFJ 純金ファンド | 純金上場信託を主要投資対象にしている |

| PayPay投信 日経225インデックス | 日経平均に連動する投資成果を目指す |

| ひふみプラス | 国内外の割安株に投資 |

純金や日経平均など、投資信託の投資対象はさまざまです。中長期的な価格上昇が見込まれる投資対象の銘柄を選びましょう。

PayPay資産運用がやばいと言われる理由・メリット

PayPay資産運用には、以下の8つのメリットがあります。

やばいメリット①最低投資額は100円で一円単位で投資可能

PayPay資産運用の場合、100円から投資できるので、初心者でも気軽に始められます。一般的な証券会社で日本株を購入する場合は、単元株(一般的に100株単位)での取引が基本です。単元株での取引では10万円前後の資金が必要になります。

例)1株=1000円の銘柄への投資の場合は10万円の資金が必要

1000円×100株=10万円

しかしPayPay資産運用であれば、たとえば、月々のお小遣いから100円だけ投資に回すことも可能です。少額から始められる点は、投資に不安を感じている人にとって大きなメリットと言えます。

また、投資額を細かく調整できるため、徐々に投資額を増やしていくことも簡単です。最初は100円から始めて、慣れてきたら1,000円、その後さらに増額というように、段階的に投資を拡大するのもいいでしょう。

100円から一円単位で投資額を調整できるのはPayPay資産運用のメリットです。

やばいメリット②PayPayポイントやPayPayマネーを使って投資できる

PayPay資産運用の大きな特徴は、現金だけでなくPayPayポイントを使って投資できる点です。日常のお買い物で貯まったポイントを投資に回せるため、実質的に追加の現金負担なしで投資を始められます。

PayPayポイントは100ポイントから1ポイント単位で投資に利用可能。たとえば、スーパーでの買い物や飲食店での支払いなど、普段の支出で貯まったポイントを投資に回すことで、お金を増やすチャンスが広がります。

さらに、PayPayマネーを使った投資も可能で、PayPay銀行との連携により送金手続きも不要です。

このように、PayPayのエコシステム内で完結する形で投資ができる利便性は、特に若い世代から支持を集めています。

PayPayユーザーにとっては、普段使い慣れているアプリで投資までできる点が大きな魅力です。

やばいメリット③新NISAに対応しており、税制優遇を受けることが可能

PayPay資産運用は新NISA制度に対応しています。

通常、株式投資で得られた利益には20.315%の税金がかかりますが、NISAを利用することでこの税金が非課税になるといった税制優遇を受けられる点がメリットです。

新NISA口座は、つみたて投資枠と成長投資枠の2種類から選択できます。つみたて投資枠では年間120万円まで、成長投資枠では年間240万円までの投資が可能です。

特に長期的な資産形成を考えている人にとって、新NISAは大きなメリットと言えるでしょう。

PayPayポイントやPayPayマネーを使って投資する場合でも利用できるので、ほぼノーリスクで新NISAを始められます。

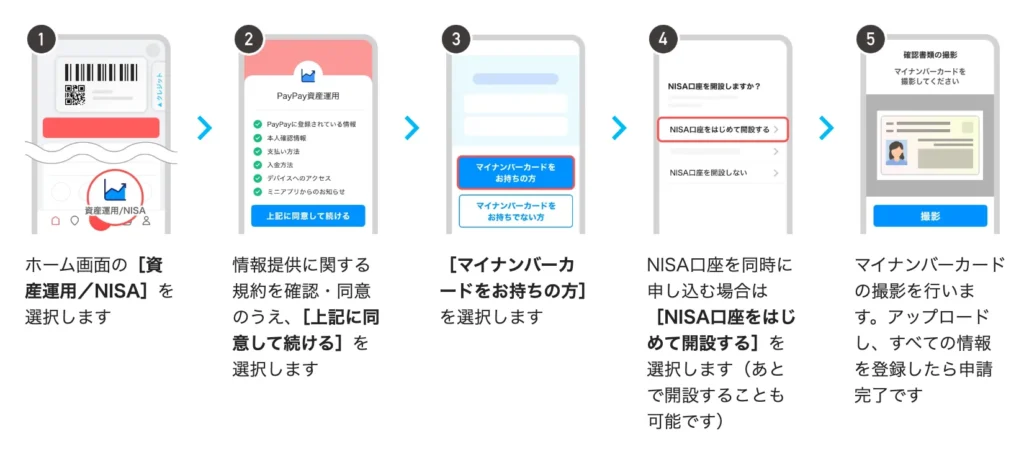

やばいメリット④口座開設の手続きが簡単で、スマートフォンから完結できる

PayPay資産運用は、PayPayアプリがあればスマホから簡単に口座開設ができます。

口座開設には本人確認が必要です。マイナンバーカードを準備した上で、以下の手順で口座開設を行いましょう。

ネット証券の場合、自分で口座開設する必要があるので、面倒に感じる人も多いでしょう。

しかし、PayPay資産運用の場合、PayPayアプリ内のサービスなので比較的簡単に口座開設を済ませられます。

スマートフォンで完結するので、PCを持っていない人でも問題なく口座開設できる点がメリットです。

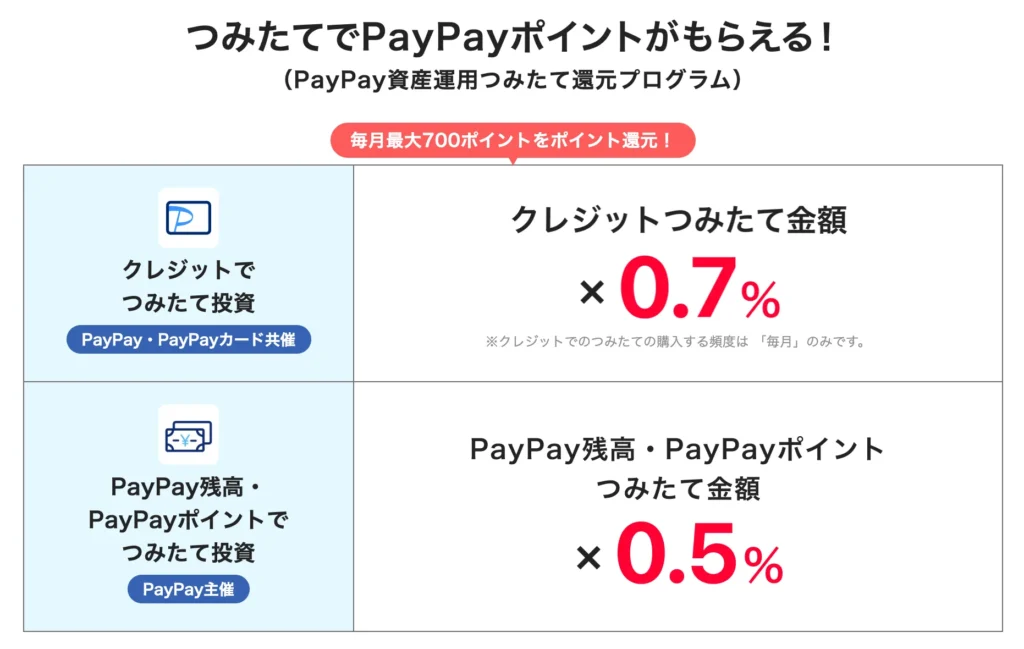

やばいメリット⑤積立額の0.7%分のPayPayポイントが付与される

PayPay資産運用では、PayPayカードを使った投資信託の積立設定が可能です。クレジットカード払いによる積立投資は、毎月100円から10万円まで設定でき、投資額の0.7%分のPayPayポイントが還元される仕組みになっています。

たとえば、毎月1万円を積み立てた場合、70ポイントが還元されます。この還元されたポイントは、そのまま次回の投資に回すことも可能。積立投資をしながら、さらに投資原資も貯まるという好循環を生み出せます。

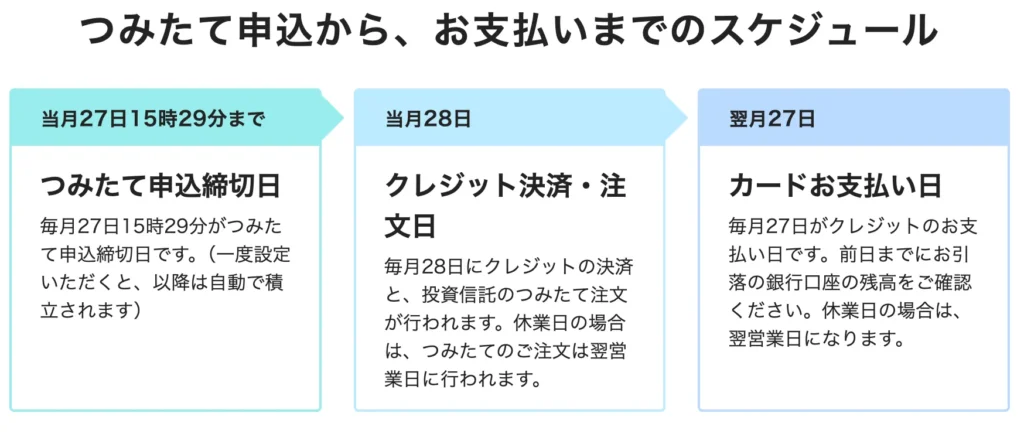

ただし、設定には注意点もあります。毎月27日15時29分までに設定すると翌月から積立が開始され、28日に注文が実行される仕組みです。また、PayPayカードの家族カードでは利用できないなど、いくつかの制限もあります。

それでも、クレジットカード決済による定期的な投資が可能で、さらにポイント還元まである点は、長期的な資産形成を考える人にとって魅力的な特徴と言えるでしょう。

やばいメリット⑥未成年でも口座開設ができる

PayPay資産運用は、親権者の同意があれば未成年でも口座開設が可能です。

子供にマネー教育を行いたい親や資産運用に興味がある未成年にとって、大きなメリットと言えます。

具体的な年齢による区分けとして、0〜14歳の場合は親権者がPayPay証券口座を開設する必要があります。一方、15〜17歳の場合は親権者の口座は不要です。

若いうちから投資を学ぶことで、金融リテラシーを高めることができます。少額から始められるため、リスクを抑えながら投資の基本を学べる環境が整っているのも魅力です。

また、PayPayポイントを使った投資も可能なため、お小遣いの範囲内で投資を始められる点も、未成年の利用者やその保護者から支持されている理由の一つとなっています。

やばいメリット⑦スマートフォンで手軽に取引可能で、時間や場所を問わない

PayPay資産運用はPayPayアプリ内に組み込まれているため、スマートフォンがあれば、いつでもどこでも投資状況の確認や取引ができます。

PayPay資産運用は、株価の確認から売買注文まで、数回のタップで完了する使いやすさが特徴です。取引画面もグラフィカルな表示で分かりやすく、投資の初心者でも迷わずに操作できるように工夫されています。

また、24時間365日いつでも取引ができる点もメリットです。通勤中や休憩時間など、ちょっとした空き時間を使って投資の状況をチェックしたり、新たな投資を検討したりすることもできます。

スマホ片手にいつでも取引できる手軽さは、特に若い世代や投資初心者から高く評価されているポイントです。

やばいメリット⑧PayPayポイントとの連携により、日常のショッピングでもポイントが貯まりやすい

PayPay資産運用の特徴的なメリットとして、日常の買い物で貯まるPayPayポイントをそのまま投資に回せる点が挙げられます。

スーパーでの買い物や、飲食店での支払い、オンラインショッピングなど、様々な場面で貯まったPayPayポイントが投資の原資として活用可能です。

PayPayは全国400万ヶ所以上の加盟店で利用可能できます。支払い時にポイントが貯まるだけでなく、様々なキャンペーンでボーナスポイントが付与されることも。これらのポイントは100ポイントから投資に利用でき、1ポイント単位での細かな投資も可能です。

さらに、投資信託の積立でポイントが貯まり、そのポイントでまた投資ができるという好循環も生まれます。

PayPay経済圏を有効活用すれば、日々の暮らしの中で自然とポイントが貯まり、それが将来の資産形成につながります。

PayPayで支払いを行なっているユーザーにとって、大きなメリットと言えるでしょう。

PayPay資産運用のやばいデメリットを徹底解説

続いて、PayPay資産運用のデメリットを解説します。

やばいデメリット①取扱可能な投資信託や日本株の銘柄数が限定的

PayPay資産運用で取り扱える銘柄数は654種類と、他の証券会社と比べると限定的です。

国内の上場企業数は約4,000社あります。大手の証券会社であれば、海外株式、投資信託なども合わせると1万種類以上の選択肢から購入が可能です。

一方、PayPay資産運用の場合、投資したい銘柄が取り扱っていないケースもあるので、特に個別株に投資したい人にとっては大きな制約になります。投資信託についても、他社と比べると商品ラインナップは少なめです。

取扱銘柄数が少ないことから、投資経験者には物足りないと感じるかもしれません。

やばいデメリット②指値注文に対応していない

PayPay資産運用では指値注文ができず、成行注文のみ取引可能です。

指値注文とは、「この価格になったら買いたい」「この価格で売りたい」といった具体的な価格を指定して注文する方法です。

PayPay資産運用の場合、現在の価格で購入する成行注文しか選択できない点がデメリットです。

たとえば、ある株価が1,000円のとき、「950円まで下がったら買いたい」と考えても、その注文を自動的に出すことができません。また、「1,100円まで上がったら売りたい」という場合も、希望価格になるまで常に相場をチェックしておく必要があります。

計画的に売買を行いたい人や、取引画面を常にチェックする時間がない人にとっては、使い勝手が悪いと感じるでしょう。

やばいデメリット③個別株の取引手数料が他社と比べて高い

| 時間帯 | 取引手数料相当額 |

|---|---|

| 東京証券取引所の立会時間内 | 「基準価格」に0.5%を乗じた価格 |

| 時間帯 | 取引手数料相当額 |

|---|---|

| 現地時間:9:30 ~ 16:00 日本時間:23:30 ~ 6:00 夏時間:22:30 ~ 5:00 | 「基準価格」に0.5%を乗じた価格 |

| 上記以外の時間帯 | 「基準価格」に0.7%を乗じた価格 |

PayPay資産運用の取引手数料は、日本株の場合、基準価格に対して0.5%、米国株の場合0.5〜0.7%に設定されており、他の主要なネット証券と比べると割高です。

たとえば、SBI証券や楽天証券では、多くの取引で手数料が無料となっているため、その差は大きなものとなっています。

具体的な例を挙げると、10万円分の日本株を購入する場合、PayPay資産運用では500円の手数料がかかります。一方、SBI証券や楽天証券では無料で取引が可能です。米国株の場合、現地時間9:30~16:00以外は手数料が0.7%に上がるため、時間帯によっては700円の手数料が発生します。

頻繁に売買を行う予定がある場合や、大きな金額の取引を考えている場合は、手数料の高さが運用成績に影響を及ぼすことを認識しておく必要があります。

やばいデメリット④配当金や分配金を現金で直接受け取ることができない

PayPay資産運用では、株式投資で得られる配当金や投資信託の分配金を、現金で直接受け取れません。これらの収益は基本的にPayPayマネーとして受け取る形となっています。

現金化をしたい場合は、以下の条件を満たす必要があります。

- 24時間以内で100万円、または直近30日間で200万円を超える額のPayPayマネーをチャージした場合

- PayPayマネーへのチャージの結果、残高が100万円を超える場合

以上のように、配当金や分配金はPayPayマネーでの受け取りが基本となり、現金化しにくい点がデメリットです。PayPayマネーは加盟店でしか使用できず、公共料金の支払いや家賃など、PayPayが使えない場面では利用できません。

PayPayマネーは用途が限られているので、配当金や分配金を現金で受け取りたい場合は、楽天証券やSBI証券などの一般的な証券会社で口座開設をしましょう。

やばいデメリット⑤現金化のプロセスが複雑で手間がかかる

PayPay資産運用で得た利益を現金化する場合、売却益をPayPayマネーとして受け取り、それを銀行口座に出金するという2段階のプロセスが必要です。

さらに、PayPayマネーから銀行への出金には振込手数料も発生します。

| みずほ銀行宛 | みずほ銀行以外宛 | |

|---|---|---|

| 3万円未満 | 110円(税込) | 275円(税込) |

| 3万円以上 | 220円(税込) | 385円(税込) |

PayPay資産運用で得られた利益を現金化しようとすると、手間だけでなく手数料も発生してしまうことを認識しておきましょう。

すぐに現金化することが難しいことから、PayPay資産運用は余剰資金の範囲内で利用することをおすすめします。

やばいデメリット⑥投資商品としての実感が薄れやすい

現金を使わないPayPayポイントを使った投資は、投資に対する実感を感じにくいかもしれません。

たとえば、普段の買い物で貯まったポイントを使って株式投資をする場合、「ポイントだから損しても大丈夫」という安易な考えになりがちです。

このような投資に対する軽い認識は、長期的な資産形成という本来の目的を見失う原因となり、結果として望ましくない投資判断につながるリスクがあります。

やばいデメリット⑦運用時に手数料が発生する

PayPay資産運用で投資信託を購入した場合、信託報酬と呼ばれる運用手数料が発生します。

信託報酬とは・・・

信託報酬とは、投資信託の運用や管理にかかる費用のことです。

ファンドごとに「年率〇%」と定められています。この費用は投資家が直接支払うのではなく、基準価額から自動的に差し引かれる形で負担する仕組みです。

具体的には、年率の割合を日割りに換算した金額が毎営業日ごとに基準価額から差し引かれます。

たとえば、信託報酬が年率1.0%のファンドでは、その1.0%を365日で割った額が毎日差し引かれる計算です。

運用がマイナスになった場合でも日々差し引かれるので、できるだけ信託報酬が安いファンドを選ぶのが、利益を減らさないポイントになります。

人気銘柄の信託報酬は1%前後に設定されているものが多く、一見すると小さな数字に感じるかもしれません。しかし、信託報酬は運用額が大きくなるほど負担額が増えるので、無視できない数字です。

たとえば、PayPay資産運用で人気の「eMAXIS Slim 米国株式(S&P500)」の場合、信託報酬は年率0.09372%に設定されています。

具体的な金額をイメージするため、10万円を1年間運用した場合のシミュレーションをしてみましょう。この場合、年間で約94円の手数料がかかることになります。これだけを見ると「たった94円か」と思うかもしれません。

しかし、投資金額が増えれば手数料も比例して増加します。たとえば、投資額が100万円なら940円、1,000万円なら9,400円となります。さらに長期投資の場合、この手数料は毎年かかり続けることにも注意が必要です。

また、投資信託の運用コストに加えて、出金時の振り込み手数料もかかるので、手数料でいくらか利益が圧迫されることを理解しておきましょう。

やばいデメリット⑧PayPayのエコシステムに依存する形となる

PayPay資産運用の最大の特徴は、PayPayのサービス内で完結する形で投資ができる点ですが、これは同時に大きなデメリットにもなり得ます。

PayPayのシステムに何らかの障害が発生した場合、投資取引だけでなく、資金の出し入れまで影響を受ける可能性があるためです。

またPayPayのサービスは、基本的にスマートフォンアプリを介して提供されています。そのため、スマホを紛失したり故障したりした場合は、資産の確認や取引ができなくなる点もデメリットです。

PayPay資産運用を利用する際は、PayPayのシステム障害が発生した場合やスマホが使えなくなった時のことを考慮する必要があります。

投資をする際は、PayPay資産運用以外のサービスも併用するなど、リスク分散を意識すると良いでしょう。

まずはPayPayポイントの資産運用がおすすめ

PayPay資産運用の場合、100円から投資できますが、よりリスクを抑えて資産運用を始めたい人にはPayPayポイントの資産運用がおすすめです。

PayPayポイントの運用であれば、現金不要、1ポイントから利用可能なので、ほとんどリスクがありません。

全部で9種類のコースがありますが、おすすめは以下の5コースです。

金(ゴールド)コース

株価が大きく下がるような不安定な時期でも、比較的安定した値動きが期待できるのが金(ゴールド)コースの特徴です。

このコースは、世界最大級の金ETFである「SPDRゴールド・シェア」に連動して運用が行われます。

金は古くから価値の保存手段として重宝されており、株式市場や債券市場が荒れて株価や債券価格が下落するような時期には、投資家のリスク回避の動きから価格変動の少ない金に資金が流入する傾向があります。

長期的な資産形成を考えている人や、株式投資や債券投資における価格変動リスクが気になる人におすすめのコースと言えるでしょう。

ただし、金価格は為替の影響を受けることがあるため、まったくリスクがないわけではありません。それでも、株式投資と比べると値動きは穏やかな傾向にあります。

テクノロジーコース

世界を代表するIT企業やテクノロジー企業100社に分散投資できるのが、テクノロジーコースです。このコースは、ナスダック100指数に連動する「インベスコQQQトラスト・シリーズ1」というETFで運用されています。

テクノロジーコースを選択すれば、アップル、マイクロソフト、アマゾンなど、私たちの生活に欠かせないサービスを提供している企業の株式に投資することが可能です。

ナスダック100の採用銘柄は、高い成長力を持っているため、長期的な値上がりが期待できます。

特に、AI(人工知能)やクラウドコンピューティングなど、先端技術を持つ企業が多く含まれているため、今後の技術革新による恩恵を受けられる可能性が高いでしょう。

ただし、テクノロジー株は景気の影響を受けやすい面があるため、短期的には値動きが大きくなることもあります。

リスクを考慮した上で、投資を検討しましょう。

スタンダードコース

アメリカを代表する優良企業500社(S&P500)に幅広く分散投資できるのが、スタンダードコースの魅力です。

「SPDR S&P500 ETF」というETFを通じて運用が行われ、アメリカ経済全体の動きに連動する形で資産が増減します。

500社に分散投資することで、特定の企業や業界の影響を受けにくくなる点がメリットです。たとえば、ある企業の業績が悪化しても、他の企業がカバーすることでリスクを分散します。

また、製造業からサービス業まで、さまざまな業界の企業に投資できるため、経済全体の成長の恩恵を受けやすい特徴があります。

投資を始めたばかりの人や、安定的な運用を目指す人におすすめのコースと言えるでしょう。

チャレンジコース

アメリカの代表的な企業で構成されるS&P500指数の値動きの3倍の収益を目指すのが、チャレンジコースです。「DirexionデイリーS&P500ブル3倍」というETFを使って運用が行われます。

たとえば、S&P500指数が1日で10%上昇した場合、このコースでは約30%の値上がりが期待できます。しかし、反対に10%下落した場合は、約30%の値下がりする点がデメリットです。

チャレンジコースは値動きが大きいため、短期的な値上がりを狙いたい人向けのコースと言えます。ただし、リスクも大きいため、投資する金額は余裕資金の範囲内にとどめ、慎重に運用することが大切です。

逆チャレンジコース

米国の株価指数S&P500が下落する局面で収益を狙えるのが、逆チャレンジコースです。

「DirexionデイリーS&P500ベア3倍」というETFを使って運用され、S&P500指数の値動きと逆方向に3倍の動きを目指します。つまり、これからS&P500が下落すると予想する際に投資するコースです。

具体的には、S&P500指数が10%下落した場合、このコースでは約30%の値上がりが期待できます。逆に、S&P500指数が10%上昇すると、約30%値下がりする仕組みです。

S&P500は長期的に見ると右肩上がりで成長し続けています。しかし、2025年現在、投資の神様ウォーレン・バフェット氏が運営するバークシャー・ハサウェイ社が米国株を売却して債権比率を上げるなど、米国株が割高であると判断する投資家も少なくありません。

このように短期的にS&P500が下落すると判断した場合は、逆チャレンジコースに投資する価値があります。ただし、値動きが大きく、投資判断が難しいため初心者にはおすすめしません。

PayPay資産運用はやばい?儲かる?実際の評判・口コミ

PayPay資産運用はやばいのか、それとも儲かるのか気になる人も多いでしょう。

ここでは、SNS上でのリアルな評判や口コミをご紹介します。

少額からコツコツ積立投資をしている人もいれば、まとまった金額を投資している人、儲かっている人・損している人など、さまざまなタイプの方がいるので、ぜひ参考にしてください。

原資がポイントのみのpaypay資産運用

元々なかったものなので

ナスダック100 50%

FANG+ 25%

VIG 25%

を目指して運用中

10万円スタートで12月にリバランス

どう変化するのか実験的に見ていきたい

ガマクジラ@ゆる家庭菜園とFIRE願望と@gamakujira0601

この方は、保有しているポイントのみでPayPay資産運用を利用しています。

身銭を切っていないので、冷静に運用できているようです。

うまく分散投資しているので、投資経験者と思われます。

PayPayポイント運用→追加停止中

PayPay資産運用→開始

同じアプリ内にも違う仕組みがあるらしい。

資産運用の方が圧倒的に選べる銘柄が多い!

目標はポイントのみの資産運用で200万です。現在進捗6% ちなみにVYMのみ。

頑張るぞー

ゆき。投資初心者のんびり系ワーママ@Yukiandante21

この方は元々PayPayポイントを利用していましたが、PayPay資産運用に乗り換えたようです。

PayPay資産運用の方が、取扱銘柄数が多い点を評価されています。

ポイント運用のみで資産200万円を達成できれば、夢がありますね。

PayPayポイントがたくさん降ってきたのでPayPay資産運用でポイント投資にまわしました。スタンダードコース(S&P500)に投入です。これでまた少し年間分配金額が増えます!あと少しでPayPayポイント投資額が50万円に到達できそうなのも嬉しい

ポッポイ@マネ活サイドFIRE@pointdeFIRE

この方はPayPay経済圏を有効活用することで、たくさんポイントを貯めているようです。

貯めたポイントを運用でさらに増やすことができれば、どんどん不労所得になります。

PayPay資産運用

積立91週目 応下落率

SOXL 249,440円(-9.59%)

積立2週目 1,000円/週

NVDU 1,753円(-12.35%)

TSLL 1,694円(-15.30%)

年初一括比較

2025PF (-3.41%) 1/1~

2025PF= (-2.97%) 1/1~

Zテック(-0.73%) 1/6~

2024PF (+68.22%)

FANG+ (+73.46%)

ゲスト累計

NVDA (+515.24%)

TSLA (+91.20%)

まろんさん@maron_tecl_soxl

この方はPayPay資産運用の運用実績を公開しています。

プラスになっている銘柄もあれば、マイナスになっている銘柄もあります。

資産運用する上で、銘柄選びは重要なポイントです。

2024.10.29開始のPayPay資産運用

1日(※)500円投資チャレンジ×4

50日(※)目

もはや惰性で続けてますね

週末にでも方向転換の案を考えますか

※通常取引が無い日は除きます

瀬々似非@cesaesse

この方は毎日500円投資を50日間継続しています。

4つのコースに分散投資していますが、コースによって評価損益が大きく異なります。

各種「チャレンジコース」は、ハイリスク・ハイリターンなため、挑戦する場合は少額から始めるのがおすすめです。

投資初心者でも安心できる運用先なら「ヘッジファンド」もおすすめ

PayPay資産運用は、100円から投資できるので資金が少ない人でも始めやすいサービスです。しかし、個別株などリスクが高い銘柄も多く含まれています。

500万円以上の資金がある場合は、安定して10%以上の高利回りが期待できるヘッジファンドもおすすめです。

特におすすめのヘッジファンドは、次のとおりです。

| ハイクア インターナショナル | アクション | |

|---|---|---|

| 年利 | 12%(固定) | 17.35% |

| 安定性 信頼性 | 運営歴10年以上 値動きの影響なし 安定した事業基盤 透明性の高さ | 2023年設立 金融畑出身のメンバー |

| 最低投資額 | 500万 | 500万 |

| 資料請求 | 可能 | 不可 |

| 投資手法 対象 | 新興国企業融資 | 事業投資 ファイナンス Web3事業 |

※アクションは運営年数が少ないため、記載なし。現時点での年利は、17.35%(運用期間2024年7月〜2025年6月)。

ハイクア・インターナショナル

| 運用会社 | ハイクアインターナショナル |

|---|---|

| 代表社員 | 梁秀徹 |

| 本社所在地 | 〒581-0016 大阪府八尾市八尾木北1-44 |

| 設立 | 2023年 |

| 利回り | 年間12%(固定) |

| 最低投資額 | 500万円 |

| 実際の利益 | 500万円投資した場合 ・3ヶ月に1度15万円の配当 ・年間で60万円の配当 |

| 利益の受取方法 | ・3ヶ月に1回配当金として受け取る ・配当金を再投資して元本を増やす |

| 資料請求・相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 運用手法 | SAKUKO VIETNAMへの事業融資 ※設立:2011年 |

| 問い合わせ | 公式サイト |

ハイクアインターナショナルは、グループ会社のSAKUKO VIETNAM(以下サクコ社)へ事業融資することで、年利12%の配当を実現するヘッジファンドです。

融資先となるサクコ社は、2011年に設立され、ベトナムで日本製品の販売店やビジネスホテル、飲食店を運営している成長企業です。現在では年間売上が25億円に達しています。

ハイクアインターナショナルが投資家に配当金を支払うまでの流れは下記の通りです。

- 投資家がハイクアインターナショナルに資金を出資

- ハイクアインターナショナルが融資先のサクコ社に資金を提供

- サクコ社が事業で得た利益をハイクアインターナショナルに還元

- ハイクアインターナショナルが配当金を投資家に支払う

ハイクアインターナショナルには、他のヘッジファンドと異なる魅力があります。

- 高配当: 年利12%(3ヶ月ごとに3%の配当金を支給)

- 手軽な投資額: 最低500万円から投資可能

- 安定性: 成長市場で活躍する企業への融資による信頼性

- 情報収集が簡単: 資料請求で詳細情報を手に入れられる

ハイクアインターナショナルは、3ヶ月ごとに3%の配当金を得られるため、配当生活を求める投資家に適したヘッジファンドです。著しい成長を遂げているベトナムの事業に投資することで、年利12%もの高配当を実現しています。

一般的なヘッジファンドでは1,000万円以上の資金が必要ですが、ハイクアインターナショナルの場合、500万円から投資を始められる点もメリットです。

ハイクアインターナショナルの社長兼サクコ社の会長である「ヤン会長」が配信しているYouTubeチャンネルを視聴すれば、さらに詳しい情報を得られます。

投資を検討している場合や少しでも興味を持った場合は、公式サイトから資料請求を行いましょう。

\リスクも含めて納得いくまで質問できる/

アクション

| 運用会社 | アクション合同会社 |

|---|---|

| 代表者 | 古橋弘光 |

| 本社所在地 | 〒105-0001 東京都港区虎ノ門5丁目13−1 虎ノ門40MTビル 7階 |

| 設立 | 2023年 |

| 利回り | 17.35%(前年度実績) |

| 最低投資額 | 500万円 |

| 運用手法・対象 | ・事業への直接投資 ・Web3 ・ファイナンス |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 問い合わせ | アクション |

アクションは事業への直接投資やWEB3事業、ファイナンスといった多角的な戦略で、年利17.35%(2024年度実績)を達成した実績のあるヘッジファンドです。

ネット上に公開している情報量が少ないヘッジファンドが多い中、アクションは積極的に情報を公開している透明性の高いファンドでもあります。

公式サイトを見れば、四半期ごとの運用コメントや役員の顔写真・経歴も公開されているので、初心者でも安心して運用を任せやすいヘッジファンドと言えるでしょう。

最低投資金額は500万円に設定されているので、ヘッジファンドとしては敷居が低めに設定されている点も特徴です。

透明性が高く、年利17.35%(2024年度実績)の圧倒的な実績のあるファンドのため、興味がある方は公式サイトより問い合わせしてみましょう。

GFマネジメント

| 運用会社 | GF Management合同会社 |

|---|---|

| 代表者 | 田尻 光太朗 |

| 本社所在地 | 東京都千代田区麹町4丁目5-20 |

| 設立 | 2023年 |

| 平均利回り | 年平均29% ※ファンドマネージャーの運用成績 |

| 最低投資額 | 1,000万円 ※500万円から相談可能 |

| 運用手法 | 大型日本株でポートフォリオを形成 |

| 主な投資先 | 大型日本株 |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 公式サイト | GFマネジメント |

GFマネジメントは、2023年に田尻光太朗氏が設立したヘッジファンドです。ヘッジファンド設立前の田尻氏は、国内大手エレクトロニクス企業で大型家電量販店向け営業を担当していました。営業企画や提案で本社賞を2度受賞した実績のある敏腕営業マンです。

資産運用を担当するファンドマネージャーには、モルガン・スタンレー証券出身の金融業界のエリートを起用しています。

GFマネジメントの最大の特徴は、日本の大型株に特化した独自の「J-Prime戦略」による運用です。金融エリートによる高度な戦略により、過去5年間で277%(約4倍)という驚異的な成長率を達成。年間平均利回りは29%を記録しています。

J-Prime戦略とは?

J-Prime戦略は、日本市場における成長性と割安性を兼ね備えた大型株を厳選する独自の運用手法です。この戦略では、競争優位性や収益力の高い企業を中心にポートフォリオを構築します。セクター分散を徹底し、リスク管理を重視している点も特徴です。また、円安や日本株の割安性を追い風に、高リターンを目指した運用を行っています。

- 最低投資額: 500万円から。比較的手軽に投資を始められる。

- 透明性: 月次レポートで運用状況を確認可能

- 平均利回り29%の実績: リスクを伴うものの、長期運用で資産の大幅な成長を目指せる

「将来に向けて資産を大きく増やしたい」と考えている方には、GFマネジメントが提供する無料面談で詳しい説明を聞くことをおすすめします。

より詳細な情報を知りたい方は、是非公式サイトからお問い合わせをどうぞ。

PayPay資産運用はやばい?に関するよくある質問

最後に、PayPay資産運用に関するよくある質問について回答します。

「PayPay資産運用は儲かる」と知恵袋で見ましたが本当ですか?

PayPay資産運用は元本保証のサービスではないので、必ず儲かるとは言い切れません。

個別株に投資した場合、長期保有しても損をし続けるリスクもあります。

長期的な目線で利益を出したい場合は、株価指数に連動するインデックスファンドへの投資がおすすめです。

PayPay資産運用で買えるインデックスファンドには、米国株500社に投資できるeMAXIS Slim米国株式(S&P500)、全世界株に投資できるeMAXIS Slim 全世界株式(オール・カントリー)などがあります。

インデックスファンドに投資する場合も、短期で見た場合は下落するリスクがあります。下落しても損切りせずに、利益が出るまで持ち続けるのが、儲けるコツです。

「PayPay資産運用をやってみた」という人の実体験を知りたいです

「PayPay資産運用をやってみた」という人の中には、1日100円ずつ投資している方がいます。

投資未経験の方で、仕事終わりに100円のアイスを買う感覚で投資を3ヶ月間継続中です。

損しても気にならない程度の金額で始めることが、継続の秘訣と言えるようです。

他にも「PayPay資産運用 やってみた」で検索してみると、実際にPayPay資産運用をやってみた方のブログなどが出てきますので、参考にどうぞ。

PayPay資産運用は現金化が難しいって本当ですか?

運用は、現金化がやや難しいシステムになっています。

PayPay資産運用で得られた利益を現金化するには以下の2ステップが必要です。

- STEP1: PayPay資産運用での利益をPayPayマネーで受け取る

- STEP2: PayPayマネーを銀行口座に出金する

出金する際は、別途振り込み手数料も発生します。

現金化の手間を考えると、PayPay資産運用は余剰資金の範囲内で利用するのがおすすめです。

本格的な資産運用をする際は、一般的な証券会社やヘッジファンドを利用しましょう。

PayPay資産運用とPayPay証券の違いは何ですか?

PayPay資産運用とPayPay証券は、どちらもPayPayが提供するサービスですが、下記のような違いがあります。

| PayPay資産運用 | PayPay証券 | |

|---|---|---|

| 取扱商品 | 米国株 米国ETF 日本株 日本ETF 投資信託 | 米国株 米国ETF 日本株 日本ETF 日本REIT 投資信託 |

| 取引金額 | 100円以上1円単位 | 1,000円以上1円単位 |

| 入金方法 | PayPayポイント PayPayマネークレジットカード PayPay銀行の残高 | 銀行振込 |

| 出金方法 | PayPayポイント PayPayマネー(限度額を超えた場合は銀行口座へ出金) | 銀行振込 |

| 取扱銘柄数 | 654 | 681 |

| NISA | 対応 | 対応 |

簡単にいうと、PayPay資産運用はPayPay経済圏内で使うための証券口座で、PayPay証券は一般的なネット証券です。

PayPay資産運用は100円から取引できますが、現金化しにくいデメリットがあります。そのため、ポイント投資を前提とした少額投資に向いたサービスです。

一方、PayPay証券は最低取引金額が1,000円に設定されていますが、基本的に現金で取引できます。まとまった金額を投資して、利益をすぐに現金化したい人にはPayPay証券の方がおすすめです。

PayPay資産運用は新NISAに対応していますか?

PayPay資産運用は新NISAに対応しています。

新NISA口座で運用すれば、利益に税金がかからないのでお得です。

特定口座を選択すると、利益に対して20.315%の税金が発生します。まだ、NISA口座を持っていない場合は利用を検討しましょう。

PayPay資産運用でおすすめの銘柄を教えてください

PayPay資産運用でおすすめの銘柄は下記の2つです。

| 銘柄名 | 信託報酬 | 特徴 |

|---|---|---|

| eMAXIS Slim 米国株式 (S&P500) | 0.09372% | 米国の主要 500社に投資 |

| eMAXIS Slim 全世界株式 (オール・カントリー) | 0.05775% | 全世界の 約2,900社に投資 |

上記2銘柄は、PayPay資産運用に限らず、投資信託全体の純資産残高ランキングにおいても上位を占めています。

銘柄名が長くて覚えにくいですが、「S&P500」、「オルカン(=オール・カントリー)」と言えば、聞いたことがある人も多いのではないでしょうか。

- 信託報酬が安い

- 長期的な成長が見込める

- 純資産5兆円以上(人気がある)

以上の理由から、安定した運用を目指したい初心者におすすめです

PayPay資産運用の手数料は高いですか?

PayPay資産運用の手数料は高めに設定されています。

日本株および米国株の手数料は下記の通りです。

| 時間帯 | 取引手数料相当額 |

|---|---|

| 東京証券取引所の立会時間内 | 「基準価格」に0.5%を乗じた価格 |

| 時間帯 | 取引手数料相当額 |

|---|---|

| 現地時間:9:30 ~ 16:00 日本時間 :23:30 ~ 6:00 夏時間:22:30 ~ 5:00 | 「基準価格」に0.5%を乗じた価格 |

| 上記以外の時間帯 | 「基準価格」に0.7%を乗じた価格 |

楽天証券やSBI証券など、取引手数料が無料の証券会社もあります。

本格的に株取引をしたい場合は、PayPay資産運用はおすすめしません。

PayPay資産運用で得られた利益に対する税金は?

ポイントで50万円超えの利益を得た場合や現金化する場合は、税金が発生します。

課税口座で利益確定した場合の税率は、20.315%です。

新NISAを利用した場合は、非課税になります。

まとめ

PayPay資産運用は、100円から投資できる手軽さと、貯まったポイントで投資できる気軽さが大きな魅力です。しかし、個別株へ投資するリスクや、現金化の手間などのデメリットも存在するため「やばい」と言われています。

少額投資の入門編としてPayPay資産運用を活用するのであれば、eMAXIS Slim 米国株式(S&P500)やeMAXIS Slim全世界株式(オール・カントリー)などのインデックスファンドへの投資がおすすめです。

一方で、500万円以上の資産がある方には、安定して10%以上の利回りを目指せるヘッジファンドもおすすめします。

貯まったポイントを運用するならPayPay資産運用、まとまった金額を運用するならヘッジファンドのように、目的に合わせて使い分けましょう。