「自営業の老後は悲惨と言われるのはなぜ?」

「自営業はどのような資金対策をすべき?」

サラリーマンとは異なる年金制度や収入の不安定さなど、独自の課題を抱える「自営業者」にとって、老後の生活設計は非常に重要な課題です。

事前に十分な計画と備えを行わず、年金だけに頼って暮らそうとする場合、老後破産という悲惨な状況に陥るリスクも懸念されます。

そこで本記事では、自営業者の年金事情や必要な老後資金、さらに「悲惨な老後」を避けるための具体的な資金対策を徹底解説します。

晩年の生活に安心をもたらすために、今からできることを一緒に考えていきましょう。

自営業の老後は悲惨?自営業の孤独な老後事情を解説

老後は、現役時代のような収入が途絶える一方、年齢を重ねるごとに医療費や介護費用といった支出が増加していきます。

そのため、老後の生活を支える「老後資金」を計画的に確保することが、安心した老後を過ごすための重要なポイントとなります。

しかし自営業の場合、老後資金を確保することが難しい場合も多く「自営業の老後は悲惨」と言われる原因となっています。

以下で、その理由を詳しく解説します。

自営業の老後が悲惨と言われる理由1. 退職金がない

サラリーマンや公務員であれば、定年退職時に退職金を受け取れるのが一般的です。

以下は、勤続年数別の定年退職者の平均退職給付額(大学・大学院卒で管理・事務・技術職の場合)です。

| 勤続年数 | 退職給付制度計(万円) | 退職一時金制度のみ(万円) | 退職年金制度のみ(万円) | 両制度併用(万円) |

|---|---|---|---|---|

| 20~24年 | 1,021 | 892 | 1,224 | 1,490 |

| 25~29年 | 1,559 | 1,378 | 1,586 | 2,001 |

| 30~34年 | 1,891 | 1,642 | 1,598 | 2,352 |

| 35年以上 | 2,037 | 1,822 | 1,909 | 2,283 |

20代から定年まで35年以上、継続して勤務した場合の退職金給付額の平均は2037万円です。

例えば、夫婦二人世帯の老後の支出を月26万円、月の年金受給額を23万円と仮定すると、

退職金2037万円(税引き後2018万円程度)を使い切るのに掛かる年数は、約56年。

つまりこのケースでは、退職金と年金で一生暮らすことができると試算できます。

しかし、自営業者には退職金はないため、引退後の資金を全て自分で準備しなければなりません。

具体的な対策をせずに老後を迎えてしまった場合、早々に老後資産が枯渇し、悲惨な生活を余儀なくされる場合もあるでしょう。

自営業の老後が悲惨と言われる理由2. 年金収入が少ない

社会全体で高齢者や障害者を支える日本の年金制度は、以下のような3階建ての仕組みになっています。

図中の緑色は公的年金(国が運用する年金制度)、ピンク色は私的年金(個人や企業が任意で加入)です。

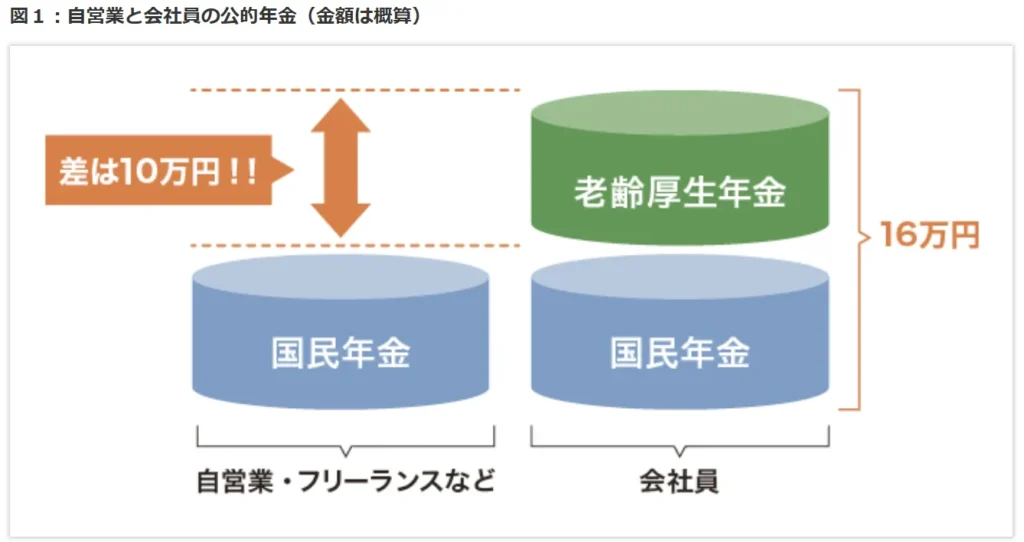

サラリーマンや公務員などの「第2号被保険者」は、国民年金制度で受け取れる老齢基礎年金に加え、厚生年金への加入で受け取れる老齢厚生年金も受給できます。

一方、自営業者は国民年金のみ加入するため、老齢厚生年金も受け取れるサラリーマンと比較して、年金受給額が大幅に少なくなります。

◆自営業者の場合

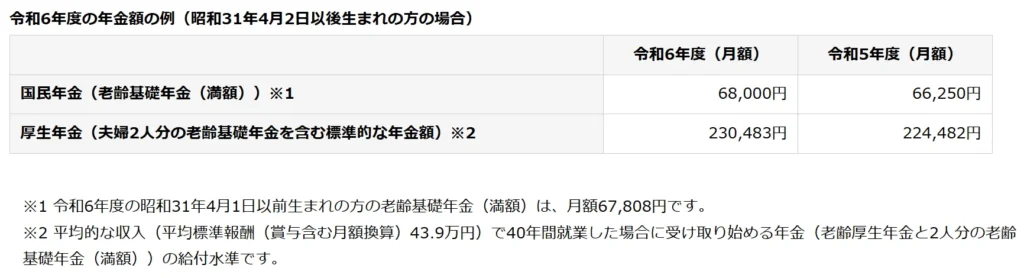

満額受け取れる場合※の老齢基礎年金額は、月額68,000円(夫婦計:月額136,000円)

※20~60歳まで40年間(480月)未納なく国民年金を納付した場合=満額受給可

◆会社員の場合

満額受け取れる場合の老齢基礎年金の受給額(夫婦二人分)と、40年間就業した場合の老齢厚生年金の合計は、平均230,483万円/月

自営業夫婦と会社員夫婦(妻は第3号被保険者)の公的年金受給額の差は、

230,483万円-136,000円=94,483円/月

このように、フリーランスや個人事業主のような自営業世帯の場合、月10万円近くの年金収入の差が生れるのです。

仮に、老後の夫婦二人の支出額を月26万円だとすると、

退職金のない自営業夫婦は、月の支出額(26万円)から年金収入(13.6万円)を差し引いた「月12.4万円ほど」を貯蓄から取り崩さなければなりません。

月12.4万円×12か月×老後25年=3,720万円

老後25年間生きる場合は、概算で3700万円近くの自己資金が必要になると試算出来ます。

このように、年金収入が少ないことも、自営業者の老後が悲惨な状況になってしまう要因の一つとなっています。

※将来の年金額を知りたい方は「厚生労働省|公的年金シミュレーター」でシミュレーション可能です。

自営業の老後が悲惨と言われる理由3.加入できる私的年金制度が少ない

自営業者は利用できる私的年金が少ないことも、自営業の老後が悲惨と言われる理由の一つです。

年金制度の図をもう一度見てみましょう。

私的年金(ピンク色)を見ると、自営業者の利用できる私的年金は、国民年金基金・iDeCo・個人年金保険の3種類。

会社員の場合は、企業型確定拠出年金・確定給付企業年金・iDeCo・個人年金保険の4種類です。

会社員のみが利用できる「企業型確定拠出年金」や「確定給付企業年金」は、会社側(事業主)が掛け金の拠出を負担します。

つまり、従業員自身が負担を追うことなく、退職後に受け取る年金や一時金として計画的に資産を構築できるのです。

一方、自営業者の加入できる「国民年金基金」も、65歳から生涯年金を受け取れる制度ですが、掛け金は本人負担です。

第三者が掛け金を負担してくれる年金制度を利用できず、自助努力の負担が大きくなる点も、自営業者の不利な点と言えるでしょう。

| 国民年金基金 | 自営業者等の第1号被保険者が個人で拠出し、国民年金に上乗せする年金制度 |

|---|---|

| 企業型確定拠出年金(DC) | 会社員等の第2号被保険者が対象で、企業が掛金を拠出し、従業員が運用する年金制度 |

| 確定給付企業年金(DB) | 会社員等の第2号被保険者が対象で、企業が掛金を拠出し、従業員に給付額を保証する年金制度 |

| iDeCo(個人型DC) | 65歳までの個人が掛金を拠出し、運用する年金制度 |

| 個人年金保険 | 保険料を積み立て年金として受取る保険会社の商品 |

自営業の老後が悲惨と言われる理由4.貯蓄がしにくい

自営業者は収入が不安定であるため、老後に向けた計画的な貯蓄や、安定的な私的年金の積み立てが難しい場合があります。

特に、事業経費や生活費が重なると、老後資金を確保する余裕がないという声も多いです。

また、事業運営のために借金を抱えているケースでは、貯蓄どころか引退後も返済が続くことがあります。

さらに、自営業の加入できる国民年金の掛け金(令和6年度基準で月額16,980円)、および国民年金基金の掛け金(iDeCoと合算で月額68,000円まで)は、全て自己負担です。

厚生年金(掛金を会社と折半)や、既出のDB・DC(会社が掛金を負担)のように、企業からの金銭的サポートがないため、年金の掛け金の負担もより大きく感じられるかもしれません。

このような、自営業独自の金融事情も、老後の経済的不安を増幅させる要因となっています。

国民年金保険料は、一定期間の保険料をまとめて前払い(前納)することで、一割引が適用されます。

納付書払い・クレジットカード払い・口座振替などによって、割引額は異なります。

参考:日本年金機構|国民年金保険料の前納

自営の人は引退後の資金としていくら必要

上の章「自営業の老後は悲惨?自営業の孤独な老後事情を解説」で解説したように、自営業者はサラリーマンと比較すると、退職金や年金収入といった老後の支えとなる収入源が乏しく、老齢基礎年金だけで生活するのは難しいのが現状です。

そのため、個人事業主やフリーランスなどの自営業者の場合は、老後の生活費の不足分を補完するために、自分自身で資金を準備しておかけなくてはなりません。

では、自営業者が老後資金としていくら必要かを割り出すために、まずは老後の生活費の目安を確認してみましょう。

総務省統計局の「家計調査年報(家計収支編)2023年(令和5年)」によると、65歳以上の世帯の平均的な支出額(円)と支出の内訳は以下のとおりです。

| 65歳以上の夫婦のみの無職世帯 (夫婦高齢者無職世帯) | 65歳以上の単身無職世帯 (高齢単身無職世帯) | |

|---|---|---|

| 月の消費支出 | 250,959 | 145,430 |

| -食料 | 72,930 | 40,103 |

| -住居 | 16,827 | 12,564 |

| -光熱水道 | 22,422 | 14,436 |

| -家具家事用品 | 10,477 | 5,923 |

| -被服 及 履物 | 5,159 | 3,241 |

| -保健医療 | 16,879 | 7,981 |

| -交通通信 | 30,729 | 15,086 |

| -教育 | 5 | 0 |

| -教養娯楽 | 24,690 | 15,277 |

| -その他 | 50,839 | 30,821 |

| -諸雑 | 19,835 | 13,803 |

| -交際 | 24,230 | 15,990 |

| -仕送り金 | 969 | 1,010 |

| 非消費支出※ | 31,538 | 12,243 |

| -直接税 | 13,090 | 6,437 |

| -社会保険料 | 18,435 | 5,799 |

統計では、厚生年金受給者も含まれているため非消費支出が吊り上がっていますが、

老齢基礎年金のみの受給者であれば、非消費支出の目安は、夫婦二人世帯で月1万円程度、単身世帯で月5000円程度です。

また、厚生労働省の「令和5年簡易生命表」によれば、2023年の日本人の平均寿命は、男性81.09歳、女性87.14歳です。

65歳で引退したとすると、平均寿命までは約16年~22年。より長生きした場合は、30年程老後生活を送る可能性があります。

以上のデータを元に、自営業者が老後資金としていくら必要か、割り出してみましょう。

| 65歳以上の無職 夫婦二人世帯 | 65歳以上の単身無職世帯 | |

|---|---|---|

| ①年金収入 (老齢基礎年金を満額受給した場合) | 月136,000円 | 月68,000円 |

| ②税金や社会保険料の目安 (年金収入のみの場合) | 月10,000円程度 | 月5,000円程度 |

| ③消費支出 (上表より) | 月250,959円 | 月145,430円 |

| ④生活費の不足金額 (①ー②ー③) | 月124,959円 | 月82,430円 |

| 老後を20年とした場合に必要な老後資金 (④×12か月×20年) | 約2999万円 | 約1978万円 |

| 老後を20年とした場合に必要な老後資金 (④×12か月×30年) | 約4498万円 | 約2967万円 |

フリーランスや個人事業主などの自営業者は、夫婦二人世帯の場合3000万円~4500万円程度、単身世帯の場合2000万円~3000万円程度の老後準備資金が必要と試算できます。

短期間で準備できるような額ではないので、早い段階から計画的に老後資金を準備し、老齢基礎年金以外の収入源を確保する工夫が必要です。

【注意】

※持ち家ではなく賃貸である場合は、さらに支出額(住宅費)が増える可能性があります。

※老齢基礎年金を満額受給できない場合には、より多くの自己準備資金が必要になります。

※生命保険文化センター「2022年度生活保障に関する調査」によると、夫婦世帯のゆとりのある生活には月37.9万円程必要とも言われています。生活水準によってはより多くの老後資金が必要になる可能性があります。

お金がない!老後が悲惨になるケース例

自営業者が老後に備える際、計画的な資金準備や健康管理が欠かせませんが、これらが不足すると、想定外の事態により生活が困窮する事態になりかねません。

自営業者の老後が悲惨になるケースは、以下のような様々なパターンが考えられます。

- 老後の生活を年金だけに頼り、貯蓄をしていない

- 年金収入だけに頼らず貯蓄もしていたが、想定外の支出で、老後資金が足りなくなる

- 65歳以降も働き老後資金を補填するはずが、病に倒れ働けなくなってしまう

- 65歳以降も働き老後資金を補填するはずが、自営の経営が傾き廃業

- 数千万円の老後資金を準備していたが、夫婦ともに平均寿命よりも長生きし生活資金が足りなくなる

- 計画のもと年金以外の老後資金を準備していたが、家賃の高騰や大病の罹患で計画が狂う

- 老後資金を増やそうと行った投資で失敗し、かえって資産を減らす

この他にも、自営業者の老後生活が困窮してしまう原因は、事業内容・家族構成・健康状態・貯蓄状況・生活水準などによって千差万別のケースが考えられます。

いずれのケースにも共通する回避策は、

「万が一の状況に備え、事前に準備し、老後資金(貯蓄と未来の年金受給額を含む)に余裕を持たせておくこと」

これにつきます。以下で具体的な方法を解説します。

まだ間に合う!自営業者の4つの資金対策

自営業者は、退職金や厚生年金といったサラリーマンが受けられる制度や支援を利用できないため、老後の生活に不安や孤独感を感じる方も少なくありません。

しかし、早い時期から適切な対策を講じれば、安心して老後を迎えるための備えを整えることが可能です。

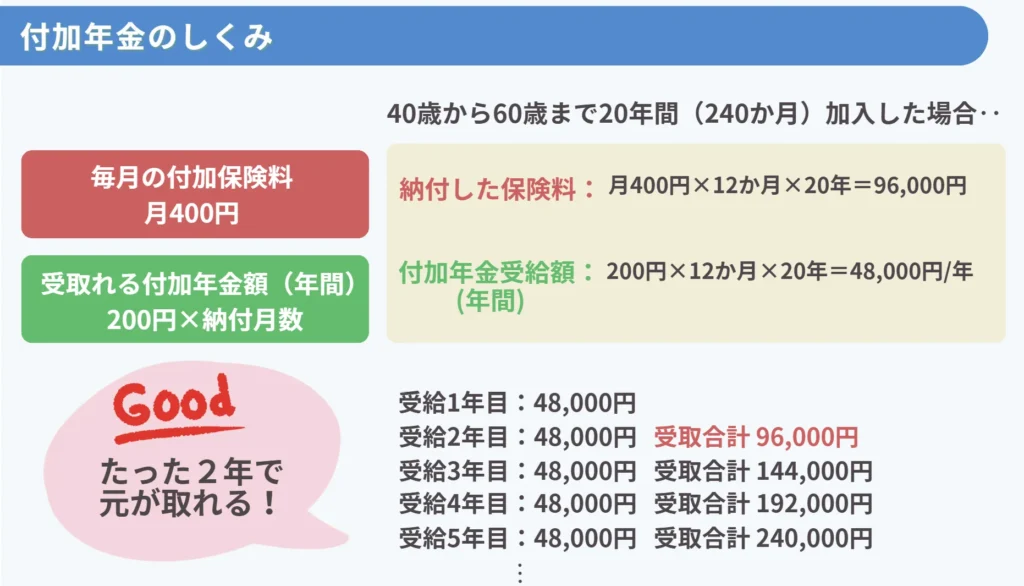

1. 付加年金に加入

付加年金は、国民年金の上乗せ年金制度で、自営業者やフリーランスなどの国民年金第1号被保険者が利用できます。

国民年金の保険料に月額400円を追加で納めることで、将来の老齢基礎年金の受給額を増やすことができるため、老後資金を補完する目的で活用できます。

付加年金のメリット

低コストで効率的に年金額を増やせる

大きな掛金を準備するだけのお金がない人でも、月々400円の少ない掛金で、老齢基礎年金に加えて「200円×納付月数」の付加年金を「毎年」受け取ることができます。

納付金額は2年で元が取れるため、長生きするほどお得です。※途中で辞めることも可能

運用リスクがない

付加年金は、掛金と受給額が制度上保証されているため、運用リスクのない安全な制度です。

税制優遇が受けられる

掛金は全額所得控除の対象、受け取る年金も公的年金等控除の対象なので、所得税や住民税が軽減できます。

付加年金のデメリット

受給開始前に亡くなると支給されない

老齢基礎年金の受給開始前に亡くなった場合、付加年金の支給を受けられず、納付した保険料も返金されません。

老齢基礎年金の繰り上げ受給で付加年金も減額

原則65歳からの老齢基礎年金の受給を、60歳から繰り上げて受給する場合、付加年金も繰り上げ受給となり、老齢基礎年金の減額率に応じて減額されます(1ヵ月繰り上げごとに年金額が0.4%減額)。

逆に、老齢基礎年金の繰り下げ受給を行うと、付加年金も同様に増額されます。

国民年金基金と併用不可

国民年金基金に加入している場合は、付加年金は利用できません。iDeCoとの併用はできますが、掛金の上限はiDeCoと併せて月額68,000円までです。

2. 国民年金基金に加入

国民年金基金も、自営業者やフリーランスなどの国民年金第1号被保険者が、任意で加入する私的年金制度です。

老齢基礎年金に上乗せする形で、安定した老後資金を準備する制度で、厚生年金の代わりのような役目を担います。

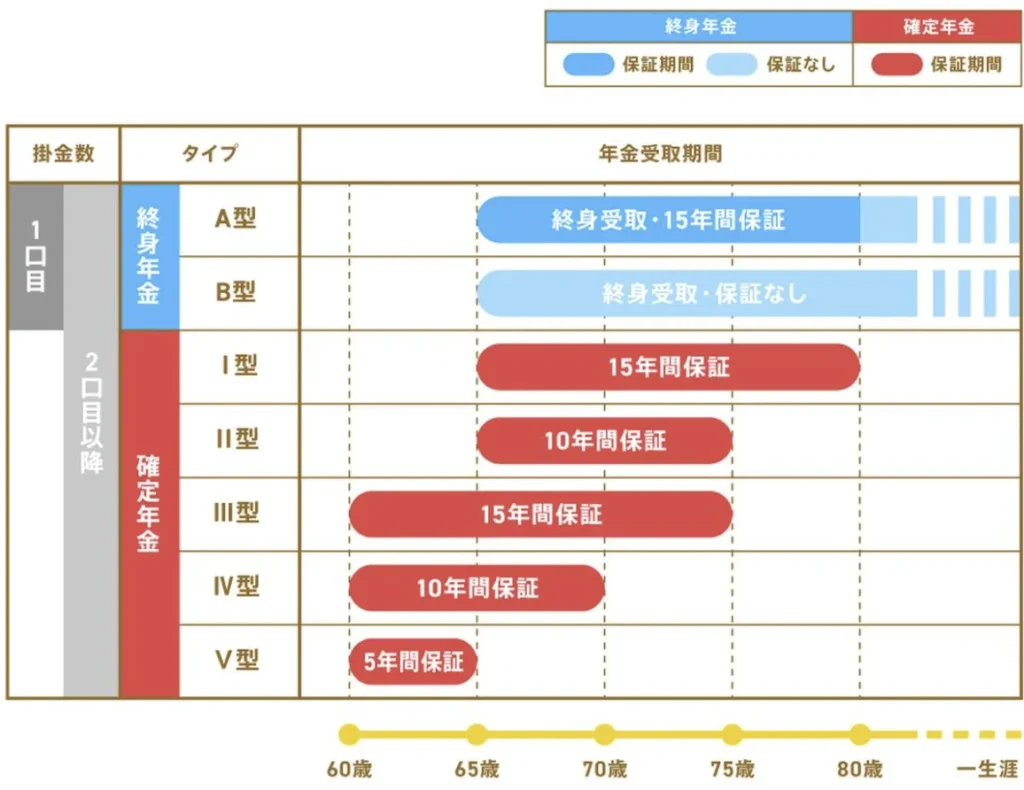

加入時に決めた掛金に応じて、受け取れる年金額が予め決まっている「確定給付型」で、年金は65歳以降に支給されます(60歳からの繰り上げ受給も可能)。

受給できる年金のタイプには、生涯に渡り年金を受け取れる「終身年金」と、10年間など一定期間に限定して受け取る「確定年金」の2種類があります。

掛金は、月額68,000円以内(iDeCoと併せて68,000円まで)で設定します。

国民年金基金のメリット

年金額と掛金が固定

掛金や将来の受給額は、加入時の年齢・性別・年金タイプ・口数により予め確定するため、老後資金を計画的に準備できます。

柔軟な選択肢

年金の種類や掛金額をライフスタイルに合わせて選択できます。

1口目:終身年金A型(保証あり)またはB型(保証なし)を選択

2口目以降:終身年金A・B型の他、保証期間の決まっている5種類のタイプから選択可能

税制優遇が受けられる

掛金は全額所得控除の対象、受け取る年金も公的年金等控除の対象。

万が一の際は遺族が一時金を受け取れる

加入者が年金受給前や保証期間中に亡くなった場合、掛金支払期間や加入時・死亡時の年齢に応じて、遺族に一時金が支給されます。

国民年金基金のデメリット

掛金が固定される

加入時に決めた掛金(1口目)は、原則変更不可。

※2口目以降はタイプや口数の変更が可能。

途中解約が原則不可

加入後は、資産を途中で引き出せません。

ただし、国民年金基金の加入後に、自営業から会社員に転身し厚生年金に加入する場合、自動的に脱退となります。納付済の掛金は返金されませんが、掛金に基づき、65歳以降に年金を受け取れます。

インフレリスクに晒される

「確定給付型」で年金額が固定されているため、インフレが進むと価値の目減りを引き起こす可能性があります。運用型のiDeCoを組み合わせれば、運用益によりインフレリスクを軽減に繋がります。

付加年金を併用できない

国民年金基金に加入すると、付加年金の利用ができなくなります。iDeCo(個人型確定拠出年金)とは併用可能です(掛金上限は、iDeCoと併せて月額68,000円まで)。

※将来の年金額を知りたい方は「国民年金基金|年金額シミュレーション」でシミュレーション可能です。

3. 小規模企業共済に加入

中小企業基盤整備機構が運営する「小規模企業共済制度」は、自営業者や小規模企業の経営者向けの退職金積立制度です。

毎月掛金を積み立て、事業を廃業した時や65歳を超えたタイミングで、退職金としてまとまったお金(共済金)を受け取ることができます。

掛金は、月額1000円~7万円の範囲で自由に設定可能(500円単位)で、加入後も途中で増減可能です。

共済金の受け取り方法は、「一括」「分割」「一括と分割の併用」の3種類。

掛金月額や納付月数に応じて受け取れる共済金が決まっているため、計画的な老後資金の準備の手段として有効です。

小規模企業共済のメリット

税制優遇が受けられる

掛金は全額所得控除の対象、また、受取る共済金にも税制優遇が受けられます。

◆一括受取り:退職所得として「退職所得控除」や「二分の一課税」が適用。

◆分割受取り:公的年金等の雑所得として「公的年金等控除」が適用。

融資制度の利用が可能

掛金の範囲内で低金利の貸付け(共済貸付)を利用でき、事業資金の一時的な補填に利用できます。

掛金の納付月数に応じて借入可能額が決まる一般貸付け制度(掛金の7割~9割、最大2,000万円)など、多様な貸付制度が用意されています。

利息が付き元本割れリスクもない

掛金には一定の利息(基本共済金の予定利率は1.0%)が付与され、受け取り時に掛金総額を上回る金額が支給されます。

遺族への共済金

加入者が死亡した場合、遺族に対して共済金が支給されます。

遺族が受け取る共済金は「死亡退職金」として、「500万円×法定相続人の数」の非課税枠が適用されます。

※非課税枠を超える分は相続税の課税対象

小規模企業共済のデメリット

途中解約時の損失リスク

掛金納付期間が240ヶ月未満で、小規模企業共済を任意解約(事業を継続したまま解約)をすると、解約手当金が掛金総額を下回り元本割れを引き起こす場合があります。

さらに、1年未満で解約した場合は、解約手当金が支給されないため、掛け捨てとなります。

事業を廃業しないと退職金として受け取れない

小規模企業共済は本来、「事業の廃業」や「老齢(65歳以上)」を主な受給条件として設計されています。

廃業や病気、老齢などの理由以外で任意解約すると、退職金ではなく「解約手当金」としての受取りとなり、「退職所得控除」や「公的年金等控除」が受けられなくなります。

※共済金の額を試算したい方は「共済サポートnavi|共済金試算シミュレーション」でシミュレーション可能です。

4. 資産運用に取り組む

前述の付加年金・国民年金基金・小規模企業共済は、いずれも予め受給額が確定している年金制度・退職金制度です。

元本割れのリスクがなく安定性は高い一方で、インフレによる物価上昇に対応しにくいという弱点があります。

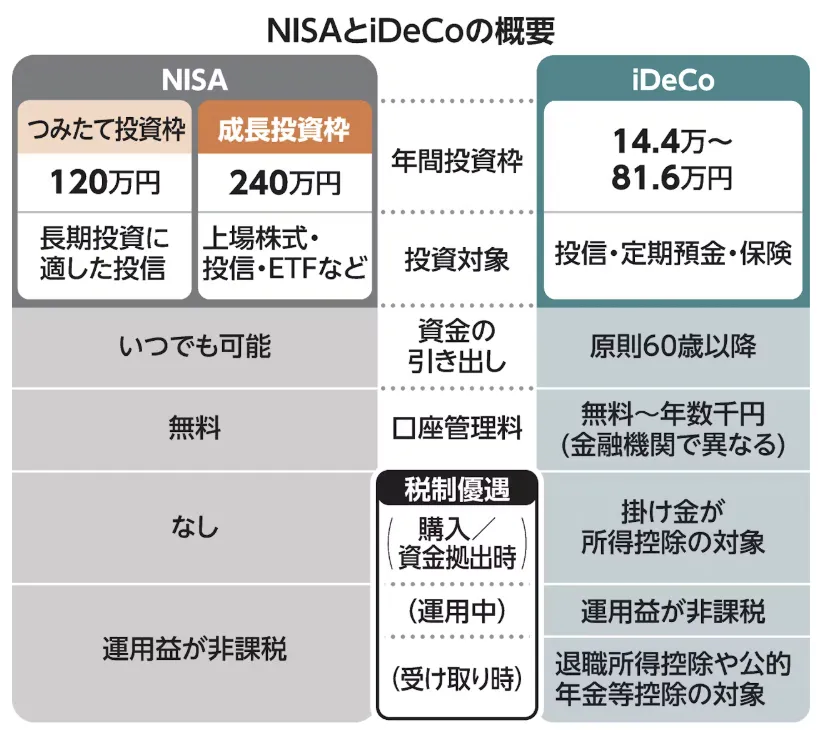

インフレによる実質的な資産価値の目減りを防ぐためには、iDeCoやNISAといった税制優遇がある運用型の制度や、その他の積極的な資産運用方法を併用するのがおすすめ。

安定性のある確定給付型制度と、成長性を狙った運用商品の組み合わせにより、バランスの取れた老後資金の準備が可能になります。

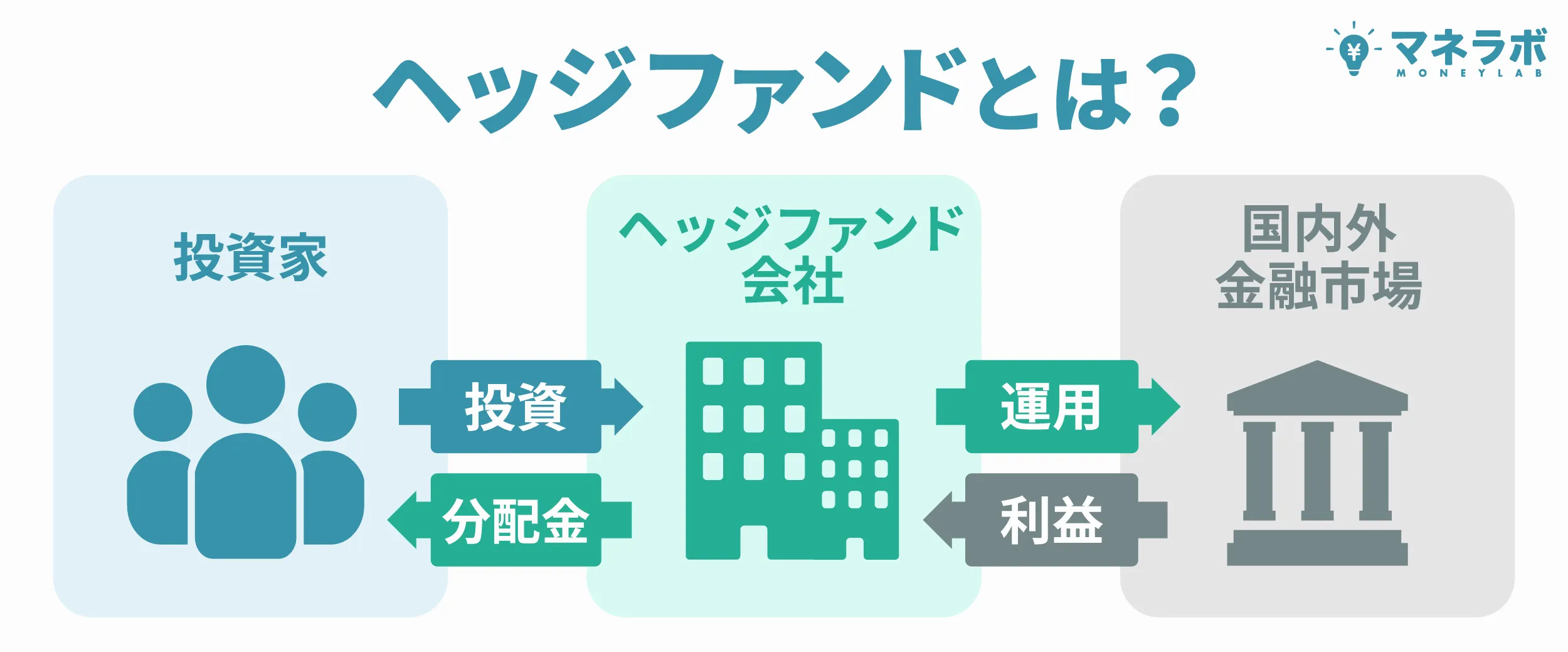

資産運用の方法は様々ですが、日々の仕事で忙しい自営業者におすすめなのは、プロに運用を任せてほったらかし投資のできる、ヘッジファンドと投資信託です。

| ヘッジファンド | 投資信託 | |

|---|---|---|

| 運用形態 | 投資家から集めた資金をプロが運用 運用利益を投資家に還元 | 多くの投資家から集めた資金をプロが運用 運用利益を投資家に還元 |

| 投資対象 | 日本や世界の多様な資産が対象 (株式・債券・デリバティブなど) ファンドによって異なる | 株式型・債券型・不動産型・コモディティ型など ファンドによって異なる |

| 最低投資額 | 国内ファンドの最低投資額は500万円程度~ | 数百円程度~ |

| 特徴 | ・市場平均を上回る高リターンを目指す(絶対収益型) ・資産分散やヘッジ戦略によりリスク管理を徹底 ・運用をプロに一任、精神的負担や手間が掛からない ・運用手数料は高め(ファンドによる) ・下落相場でも「空売り」戦略で利益を狙う | ・市場平均に沿うリターンを目指す(相対収益型) ・一つの投資信託で多数の資産に分散投資できる ・運用をプロに一任、精神的負担や手間が掛からない ・インデックス型は運用手数料が低い ・下落相場では打つ手が少なくマイナスになりやすい |

| iDeCoやNISAの利用 | 不可 | 可能な商品もある |

利益重視の運用なら「ヘッジファンド」

ヘッジファンドは、投資家から集めた資金を一括でファンドマネージャーが分散投資し、その運用成果を投資家に分配します。

ヘッジファンドの運用には規制が少く、多様かつ高度な投資手法を用いてどのような相場環境でも利益獲得を目指します(=絶対収益を目標に運用)。

投資の知識が少ない初心者の方でも、投資のプロの手腕で、年利10%以上の高いリターンを目指せるのが魅力です。

特におすすめのヘッジファンドは、次の通りです。

| ハイクア インターナショナル | アクション | |

|---|---|---|

| 年利 | 12%(固定) | 17.35% |

| 安定性 信頼性 | 運営歴10年以上 値動きの影響なし 安定した事業基盤 透明性の高さ | 2023年設立 金融畑出身のメンバー |

| 最低投資額 | 500万 | 500万 |

| 資料請求 | 可能 | 不可 |

| 投資手法 対象 | 新興国企業融資 | 事業投資 ファイナンス Web3事業 |

※アクションは運営年数が少ないため、記載なし。現時点での年利は、17.35%(運用期間2024年7月〜2025年6月)。

より少額の投資を希望するなら「投資信託」

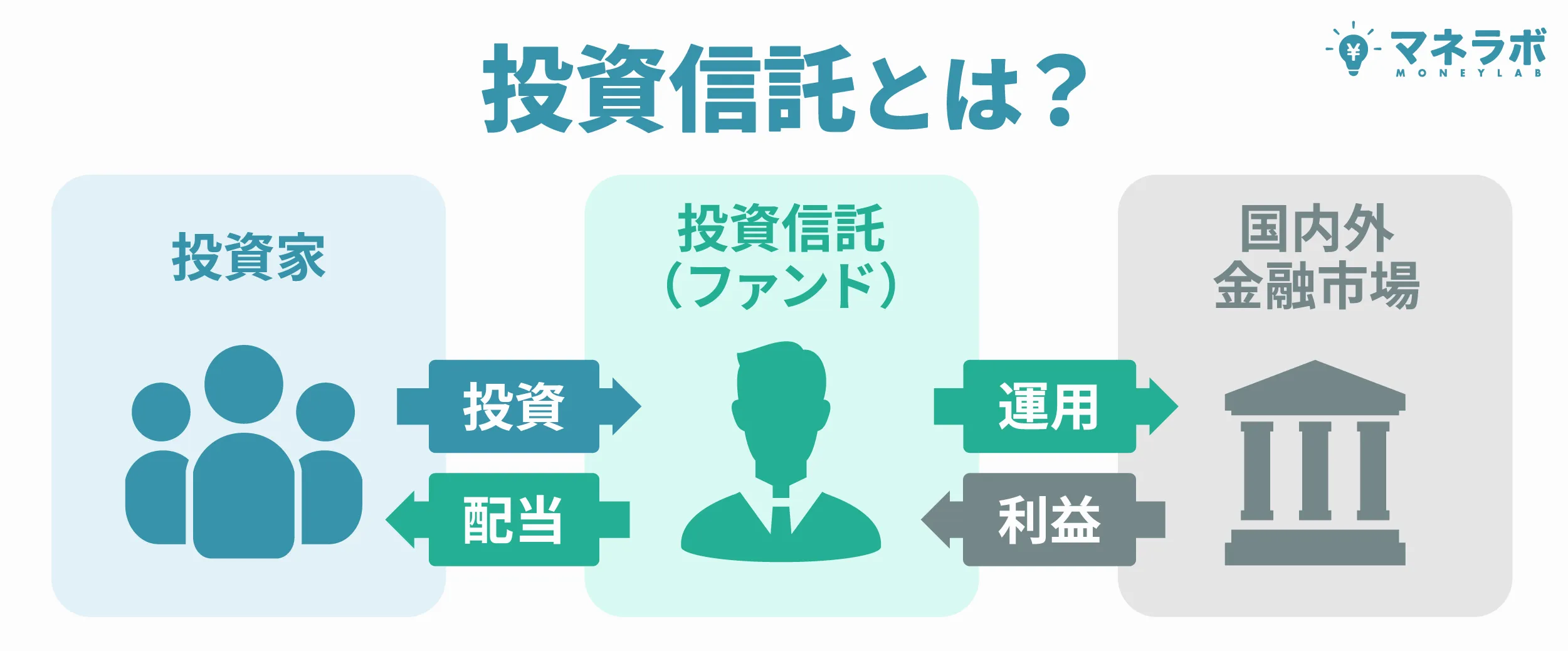

投資信託も、投資家から集めた資金をファンドマネージャーが分散投資し、成果を投資家に分配する金融商品です。

最低投資金額が500万円以上と高額なヘッジファンドに対し、100円程度の非常に少ない資金で始められるのが投資信託の一番のメリット。

株式型・債券型・不動産型・コモディティなどの様々な種類があり、例えば、国内株投型の託資信託ファンドを一つ選んで投資するだけで、様々な株式銘柄に自動的に分散投資することができます。

投資信託のファンド商品は、iDeCo(個人型確定拠出年金)やNISA(少額投資非課税制度)で利用できる対象商品となっているので、これらの税制優遇制度の枠組みの中で効率的に運用することもできます。

出典:日本経済新聞

一方、投資信託の注意点は、既出のヘッジファンドよりも運用手法に関する規制が多いため、上昇相場では利益が出しやすいものの、下落相場では打つ手が少なく、損失を出しやすくなってしまう点です。

運用成績がマイナスの間も、信託報酬という手数料は常に引かれてしまうため、過去の運用実績や今後の見通し・投資コスト・運用のリスク度などをファンドごとに比較し、安定性と収益性を備えた優秀な商品を選ぶことが大切です。

インフレ対策には、リスク資産(株などの元本割れリスクのある資産)を利用した資産運用が有効です。

しかし、このようなリスク資産の運用では、経験や知識が結果を大きく左右します。

投資初心者が自ら市場分析や銘柄選定を行うのは、時にリスクが高く、思うような成果を上げられないことがあります。

「餅は餅屋」ということわざのように、ヘッジファンドや投資信託のような投資のプロに任せる方が、自分が無理をして取むよりも、満足のいく結果を得やすいでしょう。

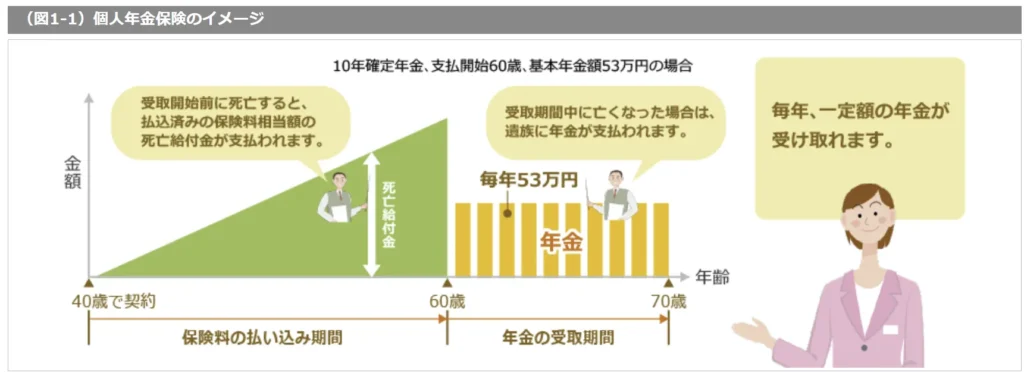

老後の収入源の確保を目的として、民間の保険会社の「個人年金保険」を利用する方法もあります。

個人年金保険は、契約時に定めた掛け金を積み立て、契約満了後に、一定期間もしくは生涯にわたって、一定額を年金として受け取る保険商品です。

個人年金保険にも、個人年金保険料控除が適用される場合があったり、万が一の場合には遺族に一時金や残存年金が支給されたりなどの制度はありますが、付加年金、国民年金基金、小規模企業共済と比較すると魅力に劣るというのが筆者個人の意見です。

理由は以下の通りです。

- 他の私的年金制度に比べて税制優遇の範囲が限定的

- 元本保証型は利回りが低く、運用型では市場リスクを伴うため、受取額の安定性に欠ける

- 掛金が固定されることが多く、柔軟性に欠ける

- 途中解約時には返戻金が掛金総額を下回るリスクがある

これらを考慮すると、個人年金保険は他の年金制度と比べて魅力がやや劣るといえます。

まずは付加年金や国民年金基金、小規模企業共済などの公的な制度を優先的に検討するのがおすすめです。

それでも生活資金が逼迫しそうなら

ここまで、年金の上乗せ制度である私的年金制度の利用、インフレ対策に有効な資産運用の方法について解説しました。

ただ、生活水準や事情は人それぞれですから、資産運用や各種年金制度の活用だけでは、老後の生活費を十分に確保できない場合もあるでしょう。

様々な備えをしてもなお老後資金が不足しそうな場合は、引退後の働き方や資産を活用する新たな方法を検討することが重要です

以下では、自営業者が老後資金の不足を補うための具体的な方法を紹介します。

1. 65歳以降も働き年金を繰り下げ受給

老後資金が不足しそうな場合、65歳以降も働き続けることを検討しましょう。

日本人の健康年齢(心身ともに健康を維持できる年齢)が、令和元年時点で男性が72.68年、女性が75.38年であることからも、65歳以降も働くことは十分可能です。

65歳以降も続けて働くことで、収入を得るだけでなく、社会的なつながりを維持し、老後の孤独感を軽減することにも繋がります。

また、65歳以降も労働収入などで生活費を確保できる場合は、年金の繰り下げ受給によって、将来の老齢年金の受給額を増額することも検討できるでしょう。

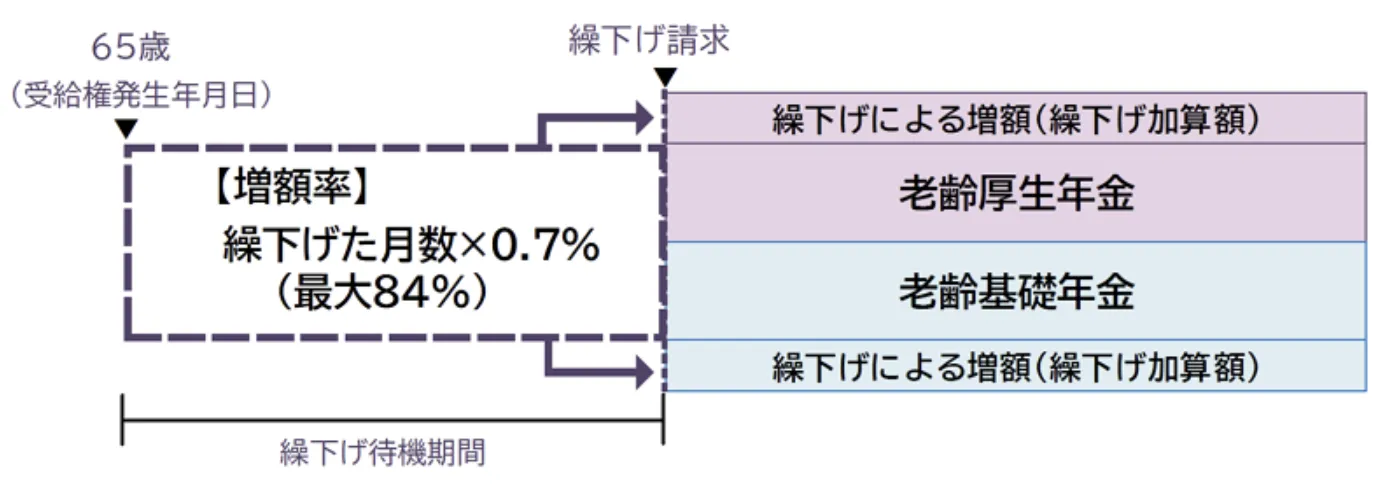

老齢基礎年金の繰り下げ受給とは、通常65歳から受給できる年金を、(最大で75歳まで)自身の希望で受給開始を遅らせることで、受け取る年金額を増やす制度です。

例えば、65歳時点の老齢基礎年金の受給額が月額68,000円の場合、75歳から受給を開始すると月額125,120円となります。

増額率:120か月×0.7%=84%

増額後の老齢基礎年金:68,000円 × (1 + 84%) = 月額125,120円

増額された年金は一生涯受け取れるため、長生きリスクに備えた強力な手段となります。

2. リバースモーゲージを利用

リバースモーゲージは、自宅を担保に金融機関から融資を受けられる制度で、個人事業主や自営業者の老後資金の補填として利用できます。

融資金は月々または一括で受け取ることができ、元金返済は契約者の死亡後、担保となっている自宅の売却代金で行われます(自宅の売却の代わりに現金一括返済も可能)。

もし契約者である夫が死亡し、妻が自宅に住み続ける場合、配偶者である妻が契約を引き継げる制度もあります。

毎月の利払いは必要ですが、自宅に住み続けながら老後の必要資金を得られ、存命の間は元本の返済の必要がないため、老後資金が不足しそうな際の補填策として有効です。

ただし、金利変動リスクがあること、不動産価値が下落すると融資額が減る可能性があるなどのリスクを理解して利用する必要があります。

3. リースバックを利用

リースバック(セールス・アンド・リースバック)は、不動産会社に自宅を売却して資金を得た後も、家賃を支払うことでそのまま住み続けられる仕組みです。

売却によって得た資金は一括で受け取れ、自営業者の老後資金や事業資金の補填策として自由に活用できます。

ただし、自宅の売却価格が市場価値より低くなる可能性がある、相場よりも家賃が高額になる場合がある(家賃は売却価格の6~12%程度が目安)などの点に注意し、自分に合った業者や条件を選ぶことが大切です。

まとめ

自営業者の老後は、退職金や厚生年金がないこと、収入の不安定さから厳しい状況に陥りやすいという課題があります。

自営業者が悲惨な老後に陥らないためには、付加年金・国民年金基金・小規模企業共済などを利用に加え、iDeCoやNISAを活用した資産運用などで、早い内から老後資金対策をしておくことが重要です。

「老後も安定した暮らしをしたい」「子供に苦労を掛けたくない」と考えるなら、FP(ファイナンシャルプランナー)などの手も借りつつ、早期の老後資金計画をしっかりと行って行きましょう。