「りそなファンドラップの評判がひどいって本当?」

「金融商品は数が多すぎてどれを選べば良いのか分からない。」

「銀行にファンドラップを勧められたけど、評判は良いの?」

ファンドラップとは、投資家のニーズやリスク許容度に合わせて、様々な投資信託を組み合わせた資産運用サービスで、プロのファンドマネージャーに運用を一任できるというメリットがあります。

しかし、手数料やコストが異常に高いため、投資家から「割に合わない…」と言われています。

本記事では、りそなファンドラップの評判や口コミ、今後の見通しについて徹底解説します。

りそなファンドラップについて詳しく知りたい方は、ぜひ最後までお読みください。

さまざまなファンドラップの評判は以下の記事で紹介しています。

りそなファンドラップは2種類

(引用:りそな銀行-ファンドラップ)

りそなファンドラップには、「スタンダードコース」と「プレミアムコース」の2種類があります。

それぞれにどのような違いがあるのか、商品特性を併せて解説します。

①スタンダードコース

スタンダードコースの運用方針は、市場の指数に連動した運用を目指す「インデックス型ファンド」です。

指数に連動するので、平均値よりも大きく値下がりしない安心感がありますが、一方で想定以上の利益を狙いにくいデメリットがあります。

運用商品は国内外の株式や債券など、プレミアムコースと同じ銘柄ですが、空売りやレバレッジ取引など相場の下落時にもリターンを狙う手法は選択できません。

また、契約金額は300万円〜と他のファンドラップに比べて、お手頃な金額となっています。

さらに、スタンダードコースは指数連動型であることから、管理コストが少なく、プレミアムコースと比較して運用コストを抑えることが可能です。

②プレミアムコース

プレミアムコースの運用方針は、市場の指数以上のリターンを狙う「アクティブ運用」です。

アクティブ運用は市場指数以上の大きなリターンが期待できる一方で、大きく下落するリスクも想定しなければなりません。

運用オプションは空売りやレバレッジ取引など、スタンダードコースでは選択できなかった幅広い手法を選択できます。

ただし、幅広い運用手法を取り扱うことから、資産管理が複雑になるため、運用コストが高くなります。

また、契約金額も最低金額が500万円〜と、スタンダードコースより初期費用が高くなるので注意してください。

| スタンダード | プレミアム | |

|---|---|---|

| 運用方針 | インデックスファンド | 主にアクティブファンド |

| オプション | オルタナティブ 新興国 | オルタナティブ 新興国 ヘッジファンド |

| 契約金額 | 300万円以上 1万円単位 | 500万円以上 1万円単位 |

| 手数料 | 年率0.220%~ 0.495%(税込) | 年率0.330%~ 1.4135%(税込) |

りそなファンドラップの良い評判・メリット3選

ここでは、りそなファンドラップの良い評判を3つご紹介します。

良い評判①運用の手間が省ける

1つ目の良い評判は、運用負担が少ないこと。

りそなファンドラップに限りませんが、ファンドラップの最大の特徴は運用を金融機関に一任できるということです。

たとえば株式投資の場合、銘柄の選定から運用まで1人で行わなければなりません。

一方で、ファンドラップは全ての手続きを金融機関が担ってくれます。

自身の資産がどうなっているか定期的に確認するべきですが、資産運用の手間が省ける点は大きなメリットです。

良い評判②初心者向けサービスが充実している

2つ目の良い評判は、初心者向けのサービスが充実していること。

- 運用報告書がわかりやすい

- 中長期にわたる資産運用をサポート

- 全国の店舗で土・日・祝日も相談可能

運用報告書はとてもわかりやすく書かれているので、定期的に運用状況や明細を確認するだけでなく、資産運用の勉強にも役立ちます。

さらに、りそなファンドラップを長期にわたって保有することで、手数料が割引されるというサービスもあります。

具体的には、りそなファンドラップを2年以上保有した場合、固定報酬が20%引きになるサービスを受けることができます。

このように、りそなファンドラップは初心者向けのサービスが充実しているので、投資初心者におすすめです。

良い評判③お試しで30万円から投資できる

3つ目の良い評判は、お試しで30万円から投資できること。

通常、りそなファンドラップを購入するには、最低でも300万円以上の資金が必要です。

しかし、「ウェルカムプラン」というサービスを利用することで、30万円から投資が可能になります。

ウェルカムプランには制限がありますが、以下のようなケースに該当する人にはおすすめのサービスです。

- 初めてファンドラップに投資する人

- いきなり300万円を投資することに抵抗がある人

- 他の資産運用にしようか悩んでいる人

幅広いニーズに対応したファンドラップであると言えます。

りそなファンドラップの悪い評判・デメリット3選

ここまで、りそなファンドラップの良い評判について解説しましたが、悪い評判やデメリットもあります。

悪い評判①手数料が高すぎる

1つ目の悪い評判は、手数料が高すぎること。

りそなファンドラップの手数料は、2種類あります。

- 投資顧問報酬

- 信託報酬

投資顧問報酬とは、利益が発生したときにかかる手数料のことで、運用成果に対して10%以上の手数料を要求されます。

特に「ウェルカムプラン」の場合は、運用成果に対して30%以上もの手数料が発生するので注意が必要です。

さらに、運用を金融機関に任せることにより発生する管理コスト「信託報酬」が上乗せされます。

このように、りそなファンドラップは手数料が高く、たとえ利益が発生した場合でも食いつぶされる可能性があります。

悪い評判②運用パフォーマンスが悪い

2つ目の悪い評判は、運用パフォーマンスが悪いこと。

ファンドラップは金融機関に自身の財産を一任する商品です。

金融機関=プロであることから、自分で運用するよりも上手く運用してくれるだろうと誰もが考えると思います。

しかし、その期待は裏切られることがほとんどです。

りそなファンドラップの運用パフォーマンスは決して良いとは言えません。

運用している金融商品自体に問題があることも考えられますが、上述した手数料の高さも大きな影響を及ぼしています。

利回り10%以上を狙いたい人は、ヘッジファンドがおすすめです。

ヘッジファンドについて詳しく知りたい方は、下記を参考にしてください。

悪い評判③解約タイミングが限られている

3つ目の悪い評判は、解約タイミングが限られていること。

りそなファンドラップを解約しようとしても、運用開始から3ヶ月は解約できません。

相場が下落して一刻も早く解約をしたい場合でも、タイミングによっては解約できないので注意してください。

りそなファンドラップがおすすめな人・おすすめしない人

ここでは、りそなファンドラップに向いている人の特徴やおすすめしない人の特徴を紹介します。

おすすめな人の特徴

- 投資初心者

- 資産運用の時間がない人

りそなファンドラップは、投資初心者におすすめの金融商品です。

ファンドラップはお客様のライフプランやニーズに合わせて、適切な資産構成に組み替えてくれるので、顧客は運用報告書のチェックだけで良く、自分で資産管理をする必要がありません。

また、市場に合わせてポートフォリオの調整も自動で行われるため、忙しくて時間がない人にもおすすめです。

おすすめしない人の特徴

- 高い利回りを狙いたい人

- 運用コストをかけたくない人

- 500万円以上の資金がある人

りそなファンドラップは高い利回りを目指す人にはおすすめできません。

プレミアムコースではインデックスより高い成果を目指すアクティブファンドに投資できますが、その運用成績は他の金融商品よりも低い傾向にあります。

さらに、運用益が少ないにも関わらず、運用手数料や信託報酬などの費用がかかるため、ほとんど利益は残らないでしょう。

投資資金が500万円ある人は、ヘッジファンドがおすすめです。

ヘッジファンドなら投資信託にはできない柔軟な戦略により、リスクを抑えつつ年利10%以上も狙えます。

ヘッジファンドについてはこちらでも解説しています。

りそなファンドラップの運用実績【解約するべき?】

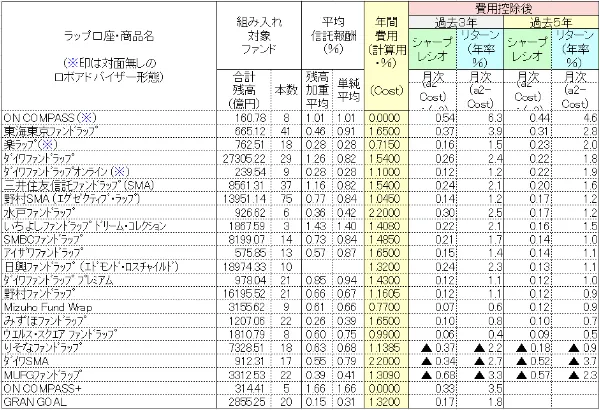

以下の表は、金融庁が公表している「費用控除後平均パフォーマンス」の一部抜粋です。

(引用:金融庁)

各金融機関で取り扱っているファンドラップの2022年度運用成績を確認することができますが、他のファンドラップが利益を出している中において、りそなファンドラップはマイナスの運用実績になっていることがわかります。

2022年の株式相場は比較的好調であったにも関わらず、運用成績は悪かったようです。

この運用成績に加えて手数料が発生していることを忘れてはいけません。

これらの情報を踏まえ、りそなファンドラップは一刻も早く解約をすべきです。

その上で、安定して年10%以上のリターンが狙える「ヘッジファンド」への乗り換えがおすすめです。

| 運用先 | ヘッジファンド |

|---|---|

| 期待年利 | 10-20パーセント |

| 特徴 | ・プロに運用を任せられる ・下落相場にも強い ・状況によって分散投資をしてくれる ・投資家の人数制限があり最低投資額が500~1000万円からと高額 ・手数料が高額 |

| 向いている人 | ・投資初心者 ・500~1000万円以上のまとまった資金がある ・長期的に運用ができる ・安定的に利益を得たい |

ヘッジファンドは「お金持ちだけが参加できる投資信託」のようなもの。最低投資額は500万〜1000万円ですが、投資手法に縛りがないため、さまざまな戦略を駆使して運用してもらえます。

投資信託との違いは以下の通り。

| 比較項目 | ヘッジファンド | 投資信託 |

|---|---|---|

| 募集方法 | 私募 | 公募 |

| 人数制限 | 最大499人まで | なし |

| 購入先 | 投資会社 ヘッジファンド | 銀行 証券会社 郵便局 |

| 投資対象 | 株式/債券/金/先物など様々 | 株式中心 |

| 投資手法 | あらゆる手法 | ロング(買い)中心 |

| 利益目標 | 絶対利益 | 相対利益 |

| 想定利回り | 10~20% | 3~8% |

| 手数料 | 投資信託より高い | ヘッジファンドより安い |

ヘッジファンドの最大のメリットは、10%以上という高い利回り。利回りが高い理由は次の通りです。

- 私募のため金融庁の規制を受けず、投資手法の自由度が高い

- アクティビスト・アービトラージなどあらゆる手法で利益追求する

- 下落相場でも空売りなどで利益を目指す

- 株式以外にも債券や金など投資対象が多くリスク分散できる

- 投資のプロ中のプロが運用している

下落相場でも利益を狙えるのは大きいですよね。

他の投資先より高い利回りが期待できるので、中長期の投資先としては非常に魅力的です。

特におすすめのヘッジファンドは、次のとおりです。

| ハイクア インターナショナル | アクション | |

|---|---|---|

| 年利 | 12%(固定) | 17.35% |

| 安定性 信頼性 | 運営歴10年以上 値動きの影響なし 安定した事業基盤 透明性の高さ | 2023年設立 金融畑出身のメンバー |

| 最低投資額 | 500万 | 500万 |

| 資料請求 | 可能 | 不可 |

| 投資手法 対象 | 新興国企業融資 | 事業投資 ファイナンス Web3事業 |

※アクションは運営年数が少ないため、記載なし。現時点での年利は、17.35%(運用期間2024年7月〜2025年6月)。

以下の章で詳しく解説します。

ハイクアインターナショナル

| 運用会社 | ハイクアインターナショナル |

|---|---|

| 代表社員 | 梁秀徹 |

| 本社所在地 | 〒581-0016 大阪府八尾市八尾木北1-44 |

| 設立 | 2023年 |

| 利回り | 年間12%(固定) |

| 最低投資額 | 500万円 |

| 実際の利益 | 500万円投資した場合 ・3ヶ月に1度15万円の配当 ・年間で60万円の配当 |

| 利益の受取方法 | ・3ヶ月に1回配当金として受け取る ・配当金を再投資して元本を増やす |

| 資料請求・相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 運用手法 | SAKUKO VIETNAMへの事業融資 ※設立:2011年 |

| 問い合わせ | 公式サイト |

合同会社ハイクア・インターナショナル(以下、ハイクア社)は、2023年に設立された日本の運用会社です。

会長の梁 秀徹(ヤンヒデテツ)氏が会長を兼任しているベトナム企業「SAKUKO Vietnam co ltd」(以下、サクコ社)への事業融資から利益を得るという、新しいスタイルの投資手法を採用しています。

- 年利12%の安定リターン:市場の上げ下げに振り回されない固定配当型。銀行に預けるより120倍効率的に資産を増やせます。

- 年4回届く定期収入:1月・4月・7月・10月の3ヶ月サイクルで配当金を受け取れます。500万円の出資で、毎回15万円・年間60万円のキャッシュフローが生まれます。

- 投資先が目に見える透明性:融資先のSAKUKO Vietnamは48店舗展開、会員37万人、年商25億円を誇る実在の企業グループ。ネットで検索しても、現地を訪れても、事業の実態を自分で確かめられます。

- 始めやすく、縛りがない:最低500万円からスタート可能。解約制限(ロックアップ)がないので、お金が必要になったときもすぐに引き出せます。

- 配当がまるごと手元に届く:運用手数料も成功報酬もゼロ。12%の利回りがコストで削られることなく、全額があなたのものになります。

運用の仕組み

ハイクアインターナショナルの運用はシンプルです。

- 投資家がハイクア社に出資(社員権を購入)

- ハイクア社がSAKUKO Vietnamに事業融資

- SAKUKO Vietnamが貸付金利息をハイクア社に支払い

- ハイクア社が投資家に配当を還元

株式や債券のような金融商品への投資ではなく、実業への融資から生まれる利息が配当原資となるため、市場の価格変動リスクを受けにくい構造になっています。

配当シミュレーション

年利12%(3ヶ月ごとに3%)で運用した場合の配当イメージです。

| 出資額 | 3ヶ月ごとの配当 | 年間配当 |

|---|---|---|

| 500万円 | 15万円 | 60万円 |

| 1,000万円 | 30万円 | 120万円 |

| 2,000万円 | 60万円 | 240万円 |

さらに配当を再投資する「複利運用」を選択すれば、1,000万円の出資が6年後には約2倍、10年後には約3倍に成長する計算になります。

「顔が見える投資」という安心感

ハイクアインターナショナルの会長・梁秀徹(ヤン ヒデテツ)氏は、融資先SAKUKO Vietnamの会長も兼任しています。

情報発信の取り組みとして下記を実施しています。

- YouTubeチャンネル「海外ビジネスのヤン会長」で事業状況を定期発信

- 出資者向け年次報告会で業績・計画を直接説明

- メディア出演や講演活動で経歴・ビジョンを公開

「誰が」「どこで」「何をしているのか」がすべてオープン。運用の中身がブラックボックスになりがちな一般的なファンドとは一線を画す透明性です。

まずは無料相談から

ハイクアインターナショナルでは、出資前に無料の個別相談を受け付けています。

- 運用の仕組みについて詳しく聞きたい

- SAKUKO Vietnamの事業状況を確認したい

- 自分の資産状況に合っているか相談したい

こうした疑問や不安を解消した上で、投資判断ができる体制が整っています。まずは説明を聞いて、ご自身の状況と照らし合わせて検討してみてください。

\リスクも含めて納得いくまで質問できる/

アクション合同会社

| 運用会社 | アクション合同会社 |

|---|---|

| 代表者 | 古橋弘光 |

| 本社所在地 | 〒105-0001 東京都港区虎ノ門5丁目13−1 虎ノ門40MTビル 7階 |

| 設立 | 2023年 |

| 利回り | 17.35%(前年度実績) |

| 最低投資額 | 500万円 |

| 運用手法・対象 | ・事業への直接投資 ・Web3 ・ファイナンス |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 問い合わせ | アクション |

アクション合同会社は、2023設立の新興ヘッジファンドです。

トレイダーズインベストメント株式会社の元代表取締役である古橋 弘光氏が代表を務めます。

昨年度は年間利回り17.35%で、投資家からの注目も高いファンドです。

- 昨年度の年間利回り17.35%

- 500万円投資で85万円の配当

- 代表は金融畑で30年超の経歴

- 最低投資額は500万円~

アクションの利回りについて

昨年度は年利17.35%(運用期間2024年7月〜2025年6月)という驚異的な実績を残しています。

アクションはWeb3事業や事業投資、ファイナンスなどさまざまな対象に分散投資をすることで、リスクを抑えながら高いリターンを実現しています。

500万円の出資で、年間85万円のリターン

アクション合同会社の2024年度実績は年利17%。

つまり、500万円を預けるだけで年間85万円のリターンが期待できます。

| 出資額 | 年間リターン(税引前) |

|---|---|

| 500万円 | 85万円 |

| 1,000万円 | 170万円 |

| 1,500万円 | 255万円 |

| 2,000万円 | 340万円 |

1,000万円なら年間170万円——月換算で約14万円の不労所得が生まれる計算です。

給与とは別の収入源としても、資産形成の一環としても文句なりの利回りです。

優秀な役員陣

そんなアクション合同会社の運営を支えるのは、金融業界の第一線で活躍してきたプロフェッショナルたちです。

代表・顧問ともに顔と経歴を公開し、透明性の高い運営を行っている点がアクションの特徴です。

「誰が運用しているのかわからない」ファンドが多い中、これだけの実績を持つプロフェッショナルが表に立って責任を持つ体制は、大切な資産を預ける上での大きな安心材料といえるでしょう。

無料相談で疑問を解消

「年利17%は魅力的だけど、本当に大丈夫?」

そんな不安を持つのは当然のことです。アクションでは、出資前に無料の個別相談を実施しています。

運用の仕組み、リスク、融資先の事業状況まで、納得いくまで質問できます。

まずは話を聞いてみて、ご自身の投資方針に合うかどうか判断してみてください。

GFマネジメント

| 運用会社 | GF Management合同会社 |

|---|---|

| 代表者 | 田尻 光太朗 |

| 本社所在地 | 東京都千代田区麹町4丁目5-20 |

| 設立 | 2023年 |

| 平均利回り | 年平均29% ※ファンドマネージャーの運用成績 |

| 最低投資額 | 1,000万円 ※500万円から相談可能 |

| 運用手法 | 大型日本株でポートフォリオを形成 |

| 主な投資先 | 大型日本株 |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 公式サイト | GFマネジメント |

GFマネジメントは、2023年に設立された新しいヘッジファンドです。

ファンドマネージャーはモルガン・スタンレー証券の投資銀行本部での経験がある方。

現在はその時の経験を活かして、日本の大型株をメインに投資戦略を組んでいます。

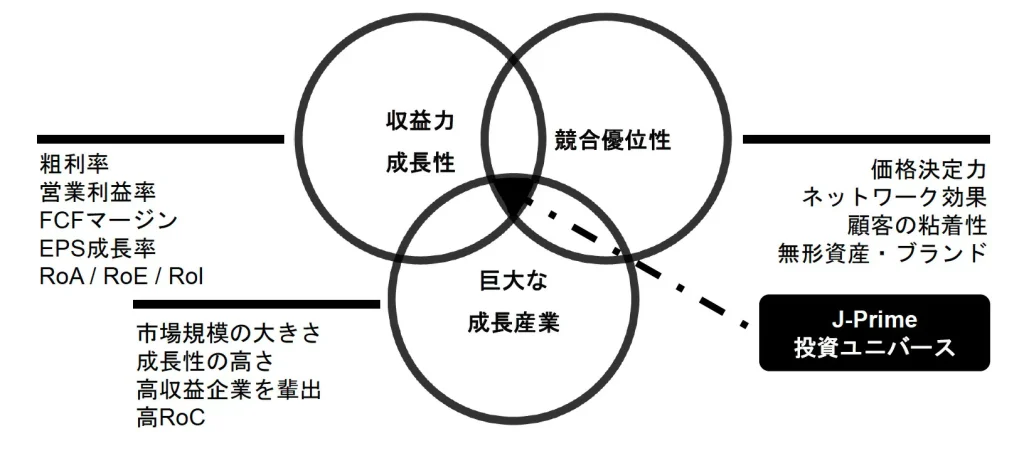

そんなGFマネジメントの投資戦略は「J-Prime戦略」という独自のもの。

具体的には、日本大型株のなかでも「収益力・成長力」「巨大な成長産業」「競合優位性」のどれにも当てはまるごくわずかな銘柄「J-Prime投資ユニバース」に投資を実施するというものです。

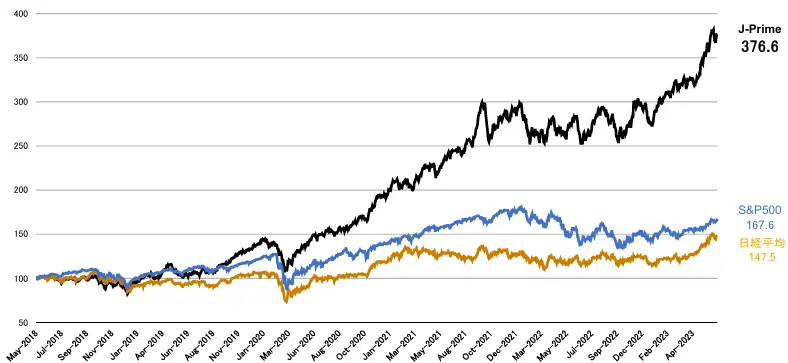

以下は運用開始前の実績も含みますが、「J-Prime戦略」のパフォーマンスは日経平均やS&P500をも上回る圧倒的なパフォーマンスを実現しています。

分かりやすく、この期間にGFマネジメント、日経平均、S&P500に500万円と1000万円を預けていた場合、元利合計は以下のようになるということですね。

| リターン | 元本500万円 | 元本1000万円 |

| GFマネジメント | 2383万円 | 4766万円 |

| 日経平均株価 | 1237.5万円 | 2475万円 |

| S&P500 | 1338万円 | 2676万円 |

実際の額で見ると圧倒的な差があることが分かります。

これまでのパフォーマンスについてはもちろん、今後の方針についてや、ポートフォリオについての詳細が気になる方は、是非GFマネジメントへ直接お問い合わせください。

面談にて詳しい資料とともに丁寧に説明してくれますよ。

GFマネジメントの最低投資額は1000万円~ですが、500万円~も相談可能とのことなので、もし「資金は1000万円に達しないけどGFマネジメントで挑戦してみたい!」「ヘッジファンドに挑戦してみたい!」とお考えの方がいればチャンスです。

あわせて相談してみてくださいね。

ヘッジファンドへの投資には500万〜1000万円以上のまとまった資金が必要になります。

大切な資金を預けるわけですからじっくり検討してから出資したいですよね。

資料請求や運用の相談は無料ですので、複数のヘッジファンドに問い合わせてから比較検討することをおすすめします。

その他のヘッジファンドは以下の記事で紹介しています。

りそなファンドラップの今後の見通し・評価は?

過去の成績から見ると、りそなファンドラップの今後の見通しはあまり明るくないでしょう。

2020年以降はコロナの影響により経済は停滞し、世界的な株安局面が訪れました。しかし、その後はコロナの影響は落ち着きを取り戻し、2022年は2020年からの下落分を取り戻しにいく動きが市場に生まれていました。

このように、株価的には好調な局面であったにもかかわらず、りそなファンドラップは利益を確保することができませんでした。

大抵の商品を買っても儲かるくらいの上げ相場にリターンを狙うことができなかったというのは、金融商品として失敗作であったと認めているようなものです。

りそなファンドラップで今後挽回を図るのは限りなく難しいと考えられます。

りそなファンドラップの掲示板での評判・口コミを紹介

りそなファンドラップは投資家から見てどのような商品なのでしょうか。

SNSの情報を基に、りそなファンドラップの評判を確認してみました。

りそなファンドラップは投資初心者にもやさしい商品設計、サービス開始4カ月余りで残高1000億円を突破

経済速報ニュース 経速ナビ@相互(@keizainaviBBS)

りそなファンドラップの売れ行きは好調のようです。

たった4か月で運用残高が1000億を超えるのはさすがのりそな銀行だといえます。

埼玉りそな、ファンドラップの販売好調 (日本経済新聞)

suzuoki🇯🇵辺境のカオス・クリエイター / I❤️CHAOS(@suzx)

同じく売れ行きが好調であることを示す記事です。

りそなグループ内の金融機関だけでなく、他行と代理店契約を締結してファンドラップの販売網を広げるなど、今後も運用残高が増えていきそうな雰囲気を感じます。

では次に、りそなファンドラップの悪い評判を見ていきたいと思います。

以下に示す通り、良い評判と比較して、りそなファンドラップは悪い評判が圧倒的に多いです。

1000万円運用するのに年間93000円を支払うわけだね、なるほどね。 /// りそなのファンドラップ、4割が投資未経験 退職金など受け皿に:日本経済新聞

どろん(@dorondoron333)

「りそなファンドラップ(ウェルカムプラン)」の取扱開始について

なかなかクソな設定に惚れそうw契約金額の105%のリターンを得るために「年率0.27%~0.432%の信託報酬」、5年間105%超えなかったら解約。もし超えても過収益の額に32.4%を乗じた額(成功報酬)ってw

電脳土方(@dennohdokata)

りそなファンドラップはボッタクリ商品(利益は見込めないし、信託報酬はバカ高い)なので、絶対契約はしない方がいい。

みーちょ(@kakeru1865)

別でやってる

りそなのファンドラップ

下手すぎて金額減らそうか悩む。

なんで

350が一年で320になる??

せめて335でとめろ!😡万の世界ね

おもてたんとちゃう🥲

ハピーさん🔰ワイン好きぷち投資初心者(@happyti43967588)

りそなのファンドラップ、

キムさん@大宮教団(@omiya_kimsan)

つまらないモノを買ったな。

何も分からない老人向けの商品だな。

手数料だけいっちょ前(´・ω・`)。

りそな銀行のファンドラップ、慎重型でも、元本割れがでる!そもそも、ファンドラップは銀行が豊富な専門的知識と経験で運用するので安全、健全な投資だと宣伝していたのはなんだったのか? これからも、こんなことが続けば、りそな銀行の言うことは信じられない!😠😠😠

黒部川久(@08RG8uGQrvQKMg)

- 手数料が高い

- 含み損が発生している

- 銀行に騙されないように気を付けたほうがいい

- 信じられない

- すぐに解約すべきだ

など、挙げればキリがないほどの悪い評判をSNS上で確認することができました。

現状はこのような口コミが書かれてしまっていますが、今後成績が向上する可能性もあります。そうなると口コミも変わってくるでしょう。

「りそなファンドラップの評判」に関するよくある質問

りそなファンドラップに関する評判はSNSの情報を中心にお伝えしましたが、それらの評判に関する質問事項をご紹介します。

りそなファンドラップは解約するべきですか?

結論、りそなファンドラップに不満があるならば、解約を検討してもよいでしょう。

主な理由は、下記の2つ。

- 手数料が非常に高いこと

- 運用成績が芳しくないこと

2024年には新NISAが始まり、これまで投資に携わってこなかった人たちが続々と新規参入しています。

また、日本株の値動きは他国の株式市場と比べて出遅れていたこともあり、市場にお金が流れ込んできているタイミングです。

チャンスが訪れており、利益を狙えるタイミングにりそなファンドラップで運用をおこなうことは、せっかくのリターンを狙える機会をみすみす逃してしまうようなものです。

りそなファンドラップは解約制限がありますか?

りそなファンドラップを解約する場合は、デメリットの項目で説明した内容以外に特段の解約制限はありません。

また、解約時に手数料が発生する心配もありません。

ただし、全額解約をする場合において、未払いの手数料がある場合はその分の支払いをしなければならないことは覚えておくといいでしょう。

りそなファンドラップからのおすすめ乗り換え先は?

りそなファンドラップを解約して他の金融商品を検討する場合は、ヘッジファンドに乗り換えて運用することをおすすめします。

上述した通り、ヘッジファンドは上昇相場だけでなく下落局面においても多彩な運用手法を講じることでリターンを狙える金融商品です。

高いリターンを狙えるため、りそなファンドラップで儲ける機会を逸失した、または損失が発生した場合においても挽回を図ることが十分に期待できます。

【まとめ】りそなファンドラップの評判はひどい!

りそなファンドラップにはメリットがないわけではなく、状況次第では利益が狙える可能性は少なからずあるとは言えます。

しかし、りそなファンドラップで利益が狙えるのであれば、他の金融商品はより高いパフォーマンスをしていることが容易に想像できるのではないでしょうか。

既にりそなファンドラップを保有されている方は、安定して年10%以上のリターンが狙える「ヘッジファンド」への乗り換えを検討しましょう。

その他のファンドラップは、以下の記事で解説しています。