「不動産投資はやめとけ」は本当なのでしょうか?

不動産投資とは、マンションやアパートを購入し入居者に貸し出すことで、家賃収入を得る資産運用です。

安定した収入を得られることや働かずに利益が上げられる不労所得として人気があります。

その一方で、SNSや2chなど各メディアで「やめとけ」と言われることも多いです。

本記事では、不動産投資はやめとけと言われる理由や5つのリスク、おすすめしない人の特徴を徹底解説していきます。

まとまった資金がある方向けの不動産投資よりおすすめの投資先「プライベートデット」や「ヘッジファンド」も紹介していますので参考にしてください。

不動産投資はやめとけ?その5つの理由・デメリット

ここでは、「不動産投資はやめとけ」と言われる理由を5つ紹介します。

やめとけと言われる理由①リスクやトラブルが多い

不動産投資はリスクやトラブルなど不確定要素が多いため、「やめとけ」と言われることがあります。

代表的なリスクは下記の5つです。

- 空室リスク

- 滞納リスク

- 災害リスク

- 老朽化リスク

- 金利上昇リスク

リスクの原因や対策は「不動産投資における5大リスク」で詳しく解説しています。

また、不動産投資には予期せぬトラブルがつきものです。

例えば、入居者が家賃を滞納して収入が得られなかったり、マンションの購入後に修繕が必要だったなど。

どれだけ万全の体制をしていてもリスクやトラブルが起こる可能性があるため、「不動産投資はやめとけ」と言われているのです。

やめとけと言われる理由②経年劣化により価値が下がる

不動産は経年劣化により価値が下がり、築年数とともに得られる収入が減少することから「割に合わない」と感じる投資家もいます。

また、経年劣化による老朽化を防ぐため、定期的に修繕を行わなければなりません。

修繕費用は物件の築年数や規模によってさまざまですが、大規模修繕の場合は平均100〜125万円ほどのお金がかかります。

主な修繕箇所と費用の目安は下記のとおりです。

| 修繕箇所 | 修繕周期 | 費用 |

|---|---|---|

| 屋根・屋上 | 10年 | 35万円 |

| 外壁 | 10年 | 196万円 |

| 鉄部・非鉄部塗装 | 10年 | 14万円 |

| 給湯・風呂釜 | 10年 | 48万円 |

| エアコン | 10年 | 44万円 |

| 浴室設備 | 15年 | 24万円 |

| 暖房設備 | 15年 | 90万円 |

| トイレ | 15年 | 60万円 |

特に、外壁や暖房設備は10年ごとに90万円〜200万円の負担がかかるため、「不動産投資は修繕費が高すぎるからやめとけ」となるのも当然でしょう。

また、中古物件を購入する場合はすぐに修繕が必要なケースもあるので、まずは不動産会社に確認してください。

やめとけと言われる理由③想定より儲からない

不動産投資は物件の維持にかかる費用が多く、当初の想定より儲からないため、一部の投資家から「やめとけ」と言われています。

具体的な費用は以下の通りです。

- 修繕費

- 管理費

- 広告費

- 固定資産税

- ローン返済代金

不動産投資は多くの資金が必要なため、ほとんどの人がローンを組んでいます。

特に「全額融資プラン」や「フルローン」の場合は、不動産収入のほとんどが返済に消える可能性もあるので注意してください。

また、家賃収入を見越して高額なローンを申し込んだが、空室や家賃の滞納で収入がなくなることも…

不動産ローンを利用する際は、最悪のケースを想定したキャッシュフロー計画を考えましょう。

やめとけと言われる理由④日本の人口は減少している

「日本の人口は減少しているから、不動産投資はやめとけ」と言われることがあります。

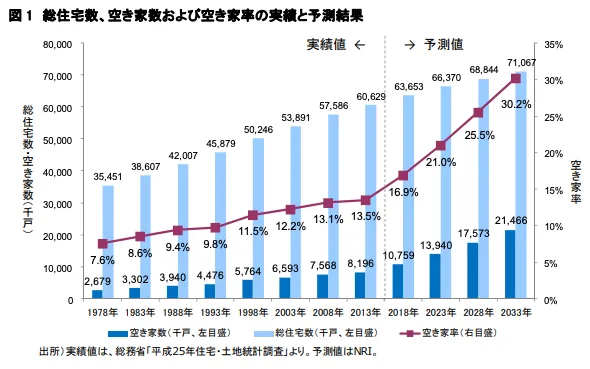

事実、人口減少による空き家は社会問題になっており、野村総合研究所によると「2033年には日本の空き家率は30%を超える」と予想されているのです。

その一方で、単身者の数は増えているため、ワンルームマンションの需要は増加しています。

他にも、都市部への人口集中で東京都のマンション価格は上がっていることから、今後も不動産投資の需要はなくならないでしょう。

やめとけと言われる理由⑤2chなどで不動産仲介業者にカモられたという噂がある

不動産投資について調べると、SNSや2chで「仲介業者にカモられた」という書き込みが多く見られます。

具体的な事例は以下の通りです。

- 高額なマンションを無理なローンで購入させられた

- 大規模修繕が必要な築古物件を購入させられた

- 家賃保証が相場よりも少額だった

特に会社員はローン審査に通りやすいため、高額なローンを組まされる被害が多発しています。

これらの事例を見ると、「不動産投資はやめとけ」と言われるのも仕方ないですよね。

不動産仲介業者にカモられないために、本やセミナーで不動産の知識を身につけたり、複数の業者を比較しましょう。

これらのリスクにさらされることなく、投資で資産の拡大を目指したいという方は「プライベートデット」や「ヘッジファンド」がおすすめです。

プライベートデットは企業への事業融資で、ヘッジファンドは高度な戦略の駆使と効率的な分散投資で年間10%以上のリターン獲得を目指します。

>>「プライベートデット」や「ヘッジファンド」について詳しくはこちら

不動産投資は5大リスクがあるからやめとけ!

ここでは、不動産投資の代表的なリスクを5つ解説します。

リスク1. 空室リスク

空室が発生するとワンルーム投資の場合は収入がなくなるため、本業の給料や貯金からローンを返済しなければいけません。

さらに空室期間が長引くと、赤字経営やローンの返済が困難になる恐れがあります。

空室が発生しやすい物件の特徴は以下の通り。

- 家賃が相場より高い

- 駅まで15分以上離れている

- 築年数が古すぎる

- 近くにスーパーやコンビニがない

- 日当たりや風通りが悪い

- 住民の質が低い

- 騒音問題がある

空室リスクを抑えるためには、不動産業者の言いなりになるのではなく、自身で物件を見極めることが重要です。

主な空室リスク対策は以下の通り。

- ワンルームマンションなど1〜2人暮らし向けの物件を選ぶ

- 都心の物件を探す

- 駅から10分以内の物件を選ぶ

- 近くにスーパーやコンビニがある物件を選ぶ

- 敷金や礼金を0円にする

- 定期的にリノベーション(リフォーム)する

- 評価が高い管理会社に委託する

- 家賃保証(サブリース契約)をつける

ワンルームマンションは、独身のサラリーマン(会社員)や一人暮らしの大学生から高い需要があります。また、都心の物件を選ぶことで、入居者が決まりやすく空室リスクを軽減できるでしょう。

すでに物件を購入している場合でも、敷金・礼金を安くしたり、リノベーションを行い物件を綺麗に保つことで空室リスクを抑えられます。

リスク2. 滞納リスク

滞納リスクとは、入居者が家賃を払わないこと。

家賃の滞納が起こると、入居者がいても家賃収入を得られません。

公益財団法人 日本賃貸住宅管理協会の「第22回賃貸住宅市場景況感調査『日管協短観』」によると、入居者の5%は家賃を滞納しています。

| 居住エリア | 家賃滞納率 |

|---|---|

| 首都圏 | 4.5% |

| 関西圏 | 5.9% |

| その他 | 5.2% |

| 全国 | 5.0% |

特に2020年以降は、コロナ禍による収入減が影響し、実質滞納率は増加していると考えられます。

主な家賃滞納リスク対策は以下の通り。

- 審査のハードルを高くする

- 入居者に連帯保証人を義務付ける

- 入居者に家賃保証会社に加入してもらう

収入や勤務年数などの審査を厳しくすることで、支払い能力に不安がある人を避けられるでしょう。

また、入居者に連帯保証人や家賃保証会社を義務付けることで、滞納が発生した場合でも収入を得られます。

リスク3. 災害リスク

災害リスクとは、地震・台風・火災などで建物が損傷すること。

日本は地震大国であり、実際に東日本大震災や熊本地震では多くの建物が崩壊しました。

また、気象庁は「南海トラフ巨大地震が今後30年で起こる」と予想しており、関東地方から九州地方にかけて太平洋の広い地域に10mを超える大津波の襲来が想定されています。

災害リスクを無くすことは不可能ですが、事前に対策をしておくことでリスクを軽減できます。

主な災害リスク対策は以下の通り。

- 災害保険に加入する

- ワンルーム投資によるリスク分散を図る

- ハザードマップを参考にする

- 耐震性の高いマンションを選ぶ

災害保険に加入することで、地震や火災などでマンション・アパートが破損した場合、補償を受けることが可能です。

また、複数の地域にワンルーム投資を行うことで、災害リスクを分散できます。

リスク4. 老朽化リスク

老朽化リスクとは、マンションやアパートが築年数にともない老朽化していき、多額の修繕費が発生すること。

株式や債券などのペーパー資産は経年劣化しないため、老朽化リスクは不動産投資のデメリットと言えます。

建物の老朽化を放置すると、想定以上の修繕費がかかるだけでなく、入居者が見つからず空室リスクに繋がります。

主な老朽化リスクの対策は以下の通り。

- 修繕経験がある管理会社に委託する

- 新築ワンルームマンションを購入する

- 修繕費をあらかじめ積み立てる

- 原状回復のために敷金を設定する

修繕経験がある管理会社に委託することで、修繕費やリスクを抑えるコツを共有してくれます。また、新築ワンルームマンションは老朽化するまでに時間がかかるため、少なくとも10年間は大規模修繕を行う必要はないでしょう。

リスク5. 金利上昇リスク

金利上昇リスクとは、不動産投資ローンの金利が上昇することで、返済額が増えること。

ローンの返済額が増えると手元に残る利益が少なくなるので、赤字経営につながります。

特にサラリーマン(会社員)はローン審査が通りやすく、高額なローンを借りられるため注意してください。

主な金利上昇リスクの対策は以下の通り。

- 自己資金を増やして借入額を減らす

- 不動産ローンの繰上げ返済をする

- 低金利の不動産業者を選ぶ

- 固定金利を選択する

不動産会社の中には全額融資プランやフルローンを勧める業者もありますが、金利上昇が起こると返済額が大幅に増えるのでおすすめしません。

なお、「プライベートデット」や「ヘッジファンド」といった運用先であれば、これらのようなリスクに左右されずに安定的な資産運用を目指すことが可能です。

プライベートデットファンド:

企業への事業融資を実施。企業からの貸付金利子が投資家へのリターン原資となるため、市場環境にリターンが左右されにくい。

ヘッジファンド:

リスクをヘッジ(回避)するために、多様な分散投資先と高度な投資戦略を活用。結果的に、リターンが市場環境に左右されにくい。

不動産投資はやめとけ!おすすめしない人の特徴3選

不動産投資はさまざまなリスクが潜んでいるため、全ての人におすすめはできません。

ここでは、不動産投資をおすすめしない人の特徴を3つ解説します。

やめとけと言われる人①自己資金が少ない

自己資金が少ない人は不動産投資に向いていません。

一般的に不動産投資を始めるときは、マンションやアパートの購入費用として3000万円以上の資金が必要です。

初期費用が安いワンルームマンションの場合でも、1000万円はかかるでしょう。

不動産投資ローンで資金を調達できますが、自己資金が少ない場合は支払い能力が低いと見なされるため、ローン審査に通りにくくなります。

また、空室や滞納が発生した場合に、資金が少ないと補填するのが厳しいでしょう。

このように、不動産投資は多額の費用がかかることに加えて、収入がなくなるリスクがあるため、自己資金が少ない人には向いていません。

なお、「プライベートデット」や「ヘッジファンド」であれば500~1000万円の資金で投資参入が可能。

「不動産投資の代わりに不労所得が期待できる運用先を探していた」

「より良い物件を購入するための自己資金を増やしたい」

「まとまった資金を放置するのはもったいない」

といった方に向いている運用先です。

>>「プライベートデット」や「ヘッジファンド」について詳しくはこちら

やめとけと言われる人②本業が忙しい

本業が忙しいサラリーマン(会社員)も不動産投資に向いていません。

不動産投資で成功するためには、マンションの選び方・リスクの対処法・キャッシュフロー計画・収益シミュレーションなど、さまざまな知識が求められます。

上記の知識がない人は不動産投資での成功が難しいだけでなく、仲介業者にカモられる可能性が高いです。

仕事が忙しいサラリーマンの場合は、勉強時間が取りにくく知識不足で不動産投資を始める人が多い傾向にあります。

不動産会社の情報を鵜呑みにして、「高額な不動産投資ローンを組む」「利益が見込めない物件を購入する」ことがないように、不動産の知識を身につけましょう。

本業が忙しく、投資をする時間が無いという方は、プロに資金を預けて運用をしてもらえる「プライベートデット」や「ヘッジファンド」がおすすめです。

これら運用先では、年間10%以上のリターンを狙うことも可能です。

>>「プライベートデット」や「ヘッジファンド」について詳しくはこちら

やめとけと言われる人③短期間で利益を得たい

不動産投資は長期にわたり安定した収入を目指す「インカムゲイン型」の投資です。

また、不動産投資は収入に対してローン返済・税金・修繕費などのランニングコストがかかるため、短期間で利益を得ることは難しいでしょう。

不動産を売ることで売却益を狙うことも可能ですが、購入から5年以内に売却した場合は、利益に対して約39%の税金が課されます。

5年を過ぎると税率は20%に下がるため、5年以内の売却はおすすめしません。

上記の理由から、不動産投資は短期間で利益を出すことは難しいため、すぐに稼ぎたい人は株やFXに投資した方がよいでしょう。

不動産投資はやめとけ!失敗例を3つ解説

不動産投資の失敗例を参考にすることで、具体的な戦略やリスク対策が講じやすくなります。

ここでは、不動産投資の失敗例を3つ紹介します。

失敗事例①「不動産会社の情報を鵜呑みにしてしまった」

不動産会社の情報を鵜呑みにして失敗するケースは少なくありません。

理由は、不動産会社も自己の利益を優先しており、必ずしも顧客にとって最適なアドバイスをしているとは限らないから。

例えば、不動産会社に家賃収入でローンは返済できるとアドバイスされたものの、空室が埋まらずにローンの返済が滞納するケースも多いです。

特に、忙しいサラリーマン(会社員)は不動産会社に任せっぱなしの傾向があるので、注意してください。

失敗事例②「空室発生時のキャッシュフローを考えていなかった」

空室が発生した場合のキャッシュフローをあらかじめ考えておかないと、入居者が見つからない時、資金不足に陥るリスクがあります。

空室リスクを抑えるには、入居者が集まりやすいワンルームマンション投資や家賃保証サービスの活用が効果的です。

完全に空室リスクを排除するのは不可能ですが、事前に資金計画やリスク対策を立てることで、その影響を最小限に抑えられます。

失敗事例③「新築ワンルームマンションを購入したが、どんどん家賃収入が下がった」

新築ワンルームマンションの投資は高リスクとされています。

なぜなら、新築マンションはプレミアム価格で販売され、実質利回りが低くなるからです。

新築ワンルームマンションの利回りは一般的に3%〜5%程度であり、管理手数料やローン返済を考慮すると、キャッシュフローが赤字に転じるケースも珍しくありません。

さらに、新築物件は価値が急落する傾向にあり、中古になった時点で資産価値が約20%下落するとも言われています。

このため、家賃収入の低下も見込まれ、赤字経営に陥るリスクが高まるのです。

本当にやめとけ?不動産投資のメリット3選

ここまで、「不動産投資はやめとけ」と言われる理由やデメリット、失敗例を紹介しました。

では、本当に不動産投資にメリットはないのでしょうか。

結論、不動産投資には3つの魅力的なメリットがあります。

不動産投資のメリット①長期的に安定収入を得られる

不動産投資の家賃所得は大きく変動しないため、安定した収入を得られます。

また、一度入居者が決まると、長期で家賃収入が得られる点も大きな魅力です。

公益財団法人 日本賃貸住宅管理協会の「第27回 賃貸住宅市場景況感調査『日管協短観』」によると、2022年度の平均居住期間は4年1ヶ月です。

これは入居者が決まると、4年間は安定して家賃収入を得られることを意味しています。

ただし、不動産投資に空室や滞納のリスクはつきものなので、日頃からリスク対策を怠らないようにしましょう。

不動産投資のメリット②節税効果が期待できる

不動産投資の節税効果を期待して、ワンルームマンション投資を行う方が増えています。

具体的な節税効果は以下の2種類。

- 所得税と住民税の節税:不動産投資では修繕費や減価償却などの経費控除により所得税・住民税の負担を軽減できる

- 相続税の節税:現金を不動産に変えて相続すると相続税評価額が60%〜70%に減少するため、所得税の負担を軽減できる

ただし、節税効果が期待できるのは年収1200万円以上の人であり、それ以下の人はリスクの方が大きいため、無理に不動産投資を行う必要はないでしょう。

不動産投資のメリット③インフレ対策にも

マンションやアパートは、インフレに強い資産と言われています。

不動産投資がインフレ対策におすすめな理由は以下の通り。

- 資産価値が下がりにくい

- インフレが起きると家賃も上昇する

- 不動産投資ローンが目減りする

一方で、マンションやアパートは現物資産であるため、物価の上昇にともない資産価値も上がります。

また、インフレによりお金の価値が減少すると、不動産投資ローンの価値も下がるので、返済が楽になるでしょう。

不動産投資の成功率を高めるポイント5つ

不動産投資は安定した収入を得られるなどのメリットがありますが、成功率は決して高くありません。

また、不動産投資ローンを利用してマンションやアパートを購入するため、運用に失敗した場合は、多額の借金だけが残るかもしれません。

ここでは、不動産投資の成功率を高めるポイントを5つ解説します。

成功率を高めるポイント①不動産投資の目的を明確にしよう

まずは不動産投資の目的を明確にしましょう。

目標が明確になることで、具体的な戦略を立てやすくなります。

例えば目標が「空室リスクを抑えて、毎月安定した家賃収入が欲しい」場合は、学生や単身者に人気があるワンルームマンションが良いでしょう。

また目標が「なるべく高い利回りで運用したい」場合は、家賃相場の高いビジネス街の高級マンションがおすすめです。

このように、投資家の目標で購入する物件は変わるため、最初に「不動産投資で何を得たいのか」を明確にしましょう。

成功率を高めるポイント②投資物件の立地や相場を念入りに調べよう

投資するマンションやアパートが決まったら、実際に現地を訪れて物件の立地や相場価格を調べましょう。

現地を訪れることで、人通りの多さ・地域の雰囲気・街灯の数など、インターネットでは得られない情報が手に入ります。

例えば、「女性用マンションを購入しようとしていたけど、現地を訪れると周辺に街灯が少なく女性から人気がないエリアだった。」など。

また、周辺の相場を把握しておくことで、不動産会社の提案が適切かどうか判断しやすくなります。

周辺相場は「土地総合情報システム」や「不動産ポータルサイト」で簡単に調べることが可能です。

成功率を高めるポイント③さまざまなリスクを考慮してシミュレーションしておこう

不動産投資には、空室・滞納・災害・老朽化・金利上昇など、さまざまなリスクが潜んでいます。

これらのリスクを考慮してシミュレーションするのが重要です。

リスクは考慮していないシミュレーションは以下の通り。

- 新築ワンルームマンションの家賃が10年後も変わっていない

- 一度も空室期間が発生していない

- 全ての入居者が期限内に家賃を支払う

リスクを考慮していない場合は、想定より利益が少ないだけでなく、不動産ローンの返済が困難になるケースもあるので気をつけましょう。

成功率を高めるポイント④複数の不動産仲介業者を比較しよう

不動産投資を始めるときには、1つの会社に絞り込むのではなく、複数の不動産仲介業者を比較しましょう。

不動産仲介業者とは長期にわたって関わることになるため、「この担当者なら信頼できる」「この会社と長く仕事をしたい」と感じられる会社を選ぶことが重要です。

不動産仲介業者を比較する際は、以下のポイントに注目しましょう。

- 取り扱っている物件数

- 物件の価格

- サービスの品質

- スタッフの経験値

- 購入後のアフターサポート

また、「友人に勧められた業者で信頼していたけど、不当な高額請求をされた」といった事例もあるので、他人の意見に左右されず、自分自身で不動産業者を選んでくささい。

成功率を高めるポイント⑤不動産投資の失敗例を参考にしよう

不動産投資の失敗例は、自分の投資計画を見直す際に役立ちます。

たとえば、「投資物件の近くにマンションが建設されて、空室率が高くなった」「物件の管理を怠った結果、入居者からのクレームが増加した」など。

失敗事例を調べることで、不動産投資のリスクや問題点について対策が練りやすくなります。

以上が不動産投資の成功率を高めるポイント5つでした。

ここまでのポイントを抑えてやっと、不動産投資を成功できる可能性が高まるのです。

「おすすめしない人の特徴3選」の章で確認した通り、自己資金が少ない・本業が忙しい・短期間で利益を得たいという方はやめておいた方が無難となるでしょう。

一方で、

「では、不動産投資に代わる不労所得が得られる運用先を知りたい」

「まとまった資金をほったらかしにしておきたくない」

「不動産投資のように安定したリターン獲得を目指したかった」

という方も多いかもしれません。

次の章では、そんな要望に応えてくれる運用先「プライベートデット」「ヘッジファンド」についてご紹介します。

まとまった資金があるなら「プライベートデット」や「ヘッジファンド」がおすすめ

不動産投資を成功させるには専門的な知識やネットワークが必要で、会社員が片手間でやるには難しいのが実情です。

大手財閥系不動産会社が収益性の高いオフィスビルを保有し続けているにも関わらず、賃貸用の物件は売りに出していることからも不動産投資の難しさがわかると思います。

そこで、500万〜1000万円以上のまとまった資金がある方におすすめしたい運用先が「プライベートデット」や「ヘッジファンド」です。

ここでは、これら運用先の解説と、運用先例としておすすめのファンドをご紹介していきます。

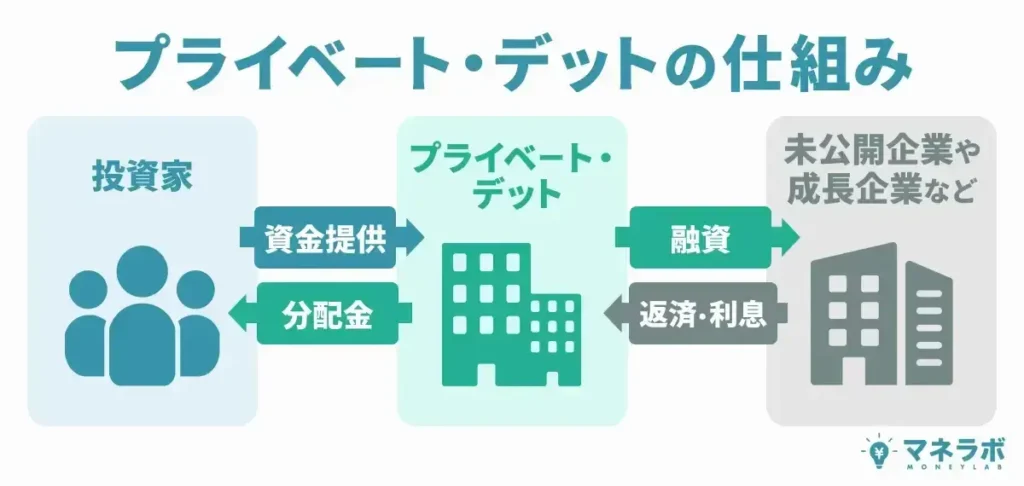

プライベートデットとは?|ハイクアインターナショナル

プライベートデットとは、投資家からの資金をもとに新規企業や成長企業に事業融資を実施。

事業融資先企業から支払われる貸付金利子の一部、または全てを投資家へ還元するという仕組みです。

投資家へ還元するリターン原資が企業からの貸付金利子となるため、リターンが市場環境に左右されにくいという特徴があります。

近年では、銀行融資よりも低い借入条件で資金調達をしたい企業(需要)と、「お金を貸すだけで」リターンを得られる投資家(供給)の需供が増加していることから、個人投資家向けのプライベートデットも増えており、500万円程度の資金から参入も可能。

これまで「リスクが低い」と言われてきた不動産投資よりも極めてリスクが低く、より高いリターンが期待できる運用先として近年注目を集めています。

ではここで、おすすめの運用先例として「ハイクアインターナショナル」をご紹介します。

| 運用会社 | ハイクアインターナショナル 合同会社 |

|---|---|

| 代表社員 | 梁秀徹 |

| 本社所在地 | 〒581-0016 大阪府八尾市八尾木北1-44 |

| 設立 | 2023年 |

| 利回り | 年間12%(固定) |

| 最低投資額 | 500万円 |

| 実際の利益 | 500万円投資した場合 ・3ヶ月に1度15万円の配当 ・年間で60万円の配当 |

| 利益の受取方法 | ・3ヶ月に1回配当金として受け取る ・配当金を再投資して元本を増やす |

| 資料請求・相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 運用手法 | SAKUKO VIETNAMへの事業融資 ※設立:2011年 |

| 公式サイト | ハイクアインターナショナル |

\ フォーム入力1分で無料個別相談を予約 /

ハイクアインターナショナル(以下、ハイクア社)は、ベトナムのグループ会社「SAKUKO VIETNAM(以下、サクコ社)」への事業融資で年利12%の配当を実現するプライベートデットファンドです。

運用の仕組みは以下の通り。

- 投資家がハイクア社に出資する

- ハイクア社がサクコ社に融資する

- サクコ社が利益をハイクア社に還元する

- ハイクア社が投資家に配当を支払う

融資先のサクコ社はベトナムで日本製品販売店やビジネスホテル、飲食店などを展開する成長企業。

2011年に進出し、現在は年間25億円を売り上げています。

- 3カ月ごと3%、年利12%の配当を受け取れる

- 最低投資額は500万円~

- 成長市場の成長企業への融資なので確実性が高い

- 資料請求のみも可能で、問い合わせハードルが低い

「SAKUKO Vietnam」で検索するといろいろな情報が得られる上、ハイクア社の社長兼サクコ社の会長がYouTubeで発信するなど実体性や透明性も抜群です。

不動産投資特有のリスクにさらされることなく、「資金を預けるだけ」で毎年12%ものリターンを固定で実現できるのはハイクアインターナショナルだけ。

通常、プライベートデットへの投資の前には担当者との面談が必要となりますが、ハイクア社ではまた資料請求のみの問い合わせもできるため「いきなり面談はちょっと」という人も、一歩を踏み出しやすいでしょう。

\ フォーム入力1分で無料個別相談を予約 /

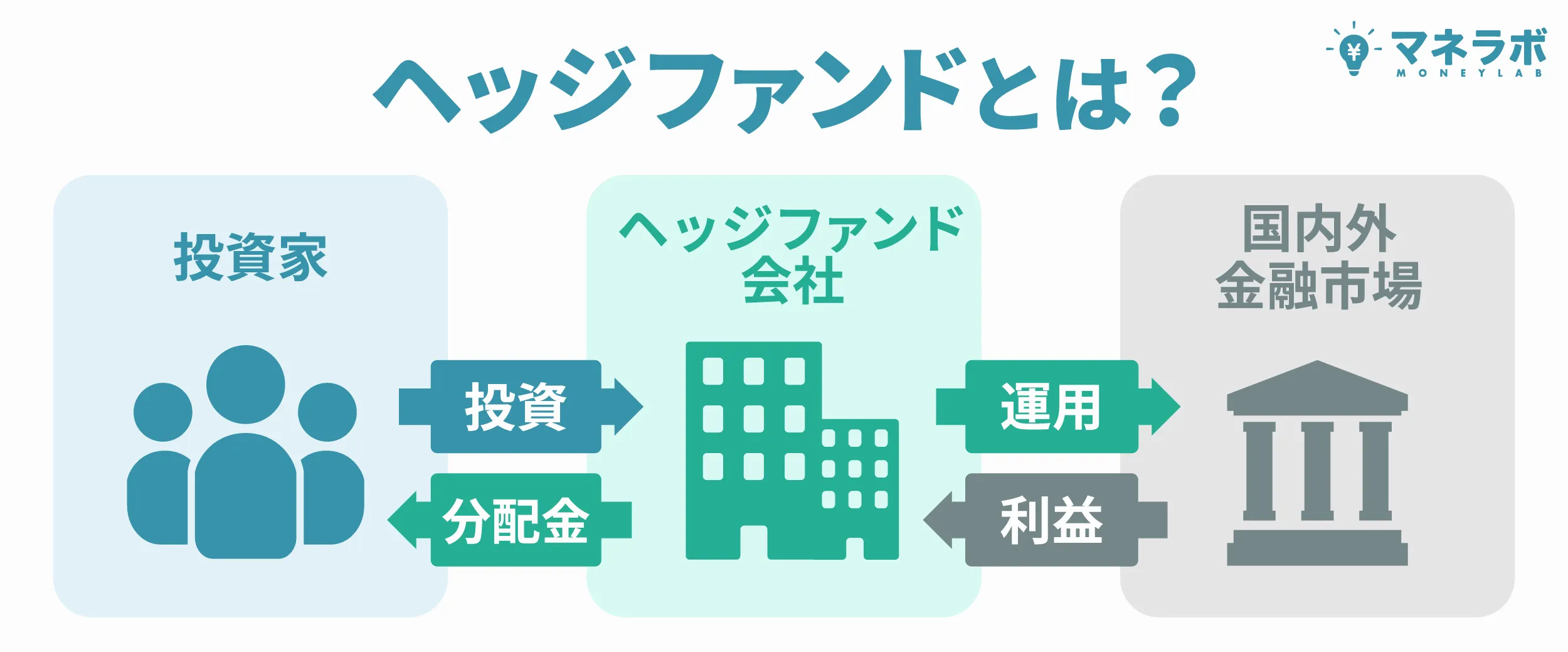

ヘッジファンドとは?|アクション・GFマネジメント

ヘッジファンドはファンドマネージャーに運用を任せ、運用で得られた利益が投資家に還元されるという仕組みの、投資信託に似た投資先です。

一般的な投資信託と大きく異なる点としては、以下の3点が挙げられます。

- 国内外のさまざまな商品に分散投資可能なためリスクヘッジできる

- 高度な投資戦略を駆使できるため積極的に利益を狙える

⇒中・低リスクで10%以上の利回りが期待できる - 募集できる投資家の人数に制限があり、最低投資額も1000万円からが一般的

投資信託の中にも、さまざまな金融商品から世界の経済状況に応じてポートフォリオの組み換えを行っているものもあります。

しかしヘッジファンドでは「空売り」という投資戦略も駆使できるため、下落局面でも利益の獲得が可能。

投資先の分散によるリスク軽減に加えて下落局面でも利益を狙えるため、高利回りが期待できる運用先なのです。

ちなみに国内ヘッジファンドの年間利回りの目安は10%程度ですが、ヘッジファンドの中にはハイリスクなファンドも存在します。そういったヘッジファンドは年間利回り15%、20%越えが期待できるでしょう。

でも不動産投資を検討していた方はできるだけリスクを避けたい方が多いはず。

先ほどご紹介したプライベートデットよりはリスクが高まるヘッジファンドですが、いきなり爆発的な高利回りが期待できるヘッジファンド(=リスクの許容度が高いヘッジファンド)への出資はおすすめしません。

ここでは、最低投資額500~1000万円程度で、リスク・リタ―ンともにバランスの良い国内ヘッジファンドをご紹介します。

| 運用会社 | アクション合同会社 |

|---|---|

| 代表者 | 古橋弘光 |

| 本社所在地 | 〒105-0001 東京都港区虎ノ門5丁目13−1 虎ノ門40MTビル 7階 |

| 設立 | 2023年 |

| 利回り | 17.35%(前年度実績) |

| 最低投資額 | 500万円 |

| 運用手法・対象 | ・事業への直接投資 ・Web3 ・ファイナンス |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 公式サイト | アクション |

アクションは、2023年設立の新興ヘッジファンドです。

トレイダーズインベストメント株式会社の元代表取締役である古橋 弘光氏が代表を務めます。

- 年間15%以上のリターン目標

- 2024年度の実績+17.35%(運用期間2024年7月〜2025年6月)

- 株式のバリュー株投資に留まらないポートフォリオ戦略

- 最低投資額は500万円~

アクションは株式のバリュー株投資だけでなく、Web3事業や事業投資、ファクタリングやESGファンドへの投資など、さまざまな対象に分散投資することで年間15%以上のリターン獲得を目標としています。

2024年度の運用パフォーマンスは+17.35%という驚異的な実績を残しており、今後の運用にも期待が高まります。

詳しい投資事例や今後の方針については出資前の無料の面談で聞くことができますので、まずは公式サイトから問い合わせてみてください。

| 運用会社 | GF Management合同会社 |

|---|---|

| 代表者 | 田尻 光太朗 |

| 本社所在地 | 東京都千代田区麹町4丁目5-20 |

| 設立 | 2023年 |

| 平均利回り | 年平均29% ※ファンドマネージャーの運用成績 |

| 最低投資額 | 1,000万円 ※500万円から相談可能 |

| 運用手法 | 大型日本株でポートフォリオを形成 |

| 主な投資先 | 大型日本株 |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 公式サイト | GFマネジメント |

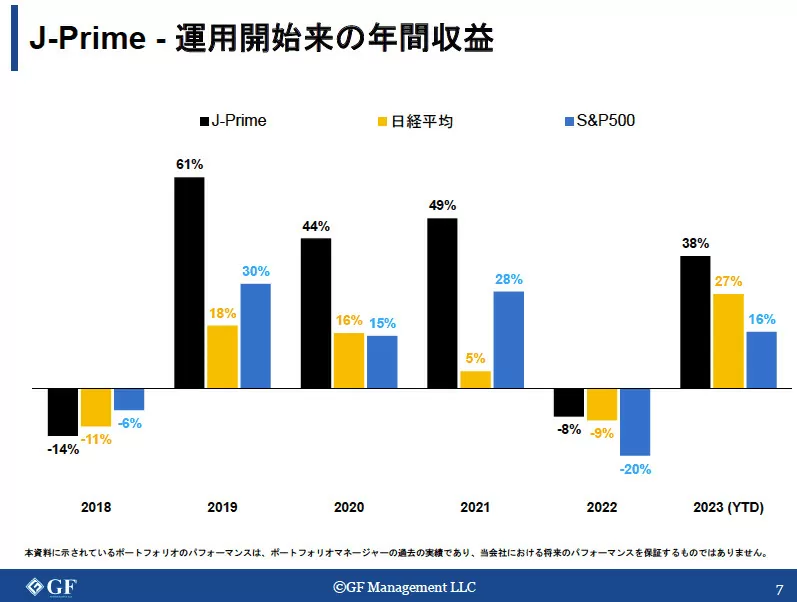

GFマネジメントは、ハイリターンを期待できる新興ヘッジファンドです。

- 2018~2023年の成長率は+277%

- 平均年利29%(2018~2023年)の実績

- 500万円~投資相談可能

- 運用レポートは月1回発行

GFマネジメントの投資家募集は2023年からですが、ファンドマネージャーによる運用はそれ以前から始まっており、2018年~2023年の5年間で+277%(平均年利29%)という驚異的なパフォーマンスを発揮しています。

これはS&P500など利回りの良い株式指数を遥かに凌ぐ数字です。

出資前の面談では、具体的な投資事例や詳しい戦略、今後の方針を聞くことができます。

面談は無料でできますので、まずは公式サイトの問い合わせ窓口から予約をしてみてはいかがでしょうか。

へッジファンドの詳細:日本のヘッジファンドランキング!国内・海外のおすすめ会社を紹介!

まとめ|不動産投資は割に合わないからやめとけ!

本記事では、「不動産投資はやめとけ」と言われる理由をはじめ、5大リスクや向いていない人の特徴を解説してきました。

不動産投資はやめとけと言われている理由は以下のとおりです。

- リスクやトラブルが多い

- 経年劣化で価値が下がる

- 想定より儲からない

- 日本人口は減少している

- 不動産業者にカモられる

一方で、長期的に安定した収入を得られたり節税効果も期待できるので、不動産投資の知見や人脈があり、かつ余剰資金がある方は検討してもよいでしょう。

ちなみに筆者としては、まとまった資金がある方には、年10%のリターンを期待できる「プライベートデット」や「ヘッジファンド」を投資先としておすすめしますので、あわせて検討してみてください。

以下に、本記事でご紹介したプライベートデットの「ハイクアインターナショナル」、ヘッジファンドの「アクション」と「GFマネジメント」の公式サイトとそれぞれの詳細記事をあらためて掲載しますので、ぜひ参考にどうぞ。

\ フォーム入力1分で無料個別相談を予約 /