オリエンタルランド(4661)への投資を検討していても、株価が急落した理由や今買うべきかがわからず迷っている人は少なくありません。

オリエンタルランドは株主優待人気ランキングで常に上位でしたが現在(2026年1月時点)は下落トレンドが続いているため、代替投資先も上手に活用すれば着実な資産形成が可能です。

今回はオリエンタルランドの株価が急落した理由、投資するリスクと期待値、安定してプラスのリターンを目指せるヘッジファンドを解説します。

オリエンタルランドの株価急落理由

まずは、オリエンタルランドの株価がなぜ急落しているのか、理由を見ていきます。

業績は好調なのに株価下落の矛盾

オリエンタルランドの株価は、2024年に入ってからの下落相場が現在も継続中です。

2024年のピーク時は5,765円でしたが、2026年1月時点の株価は約2,750円前後と年初来安値を更新しています。

オリエンタルランドの株価の急落は、単純に業績が悪化したからではありません。

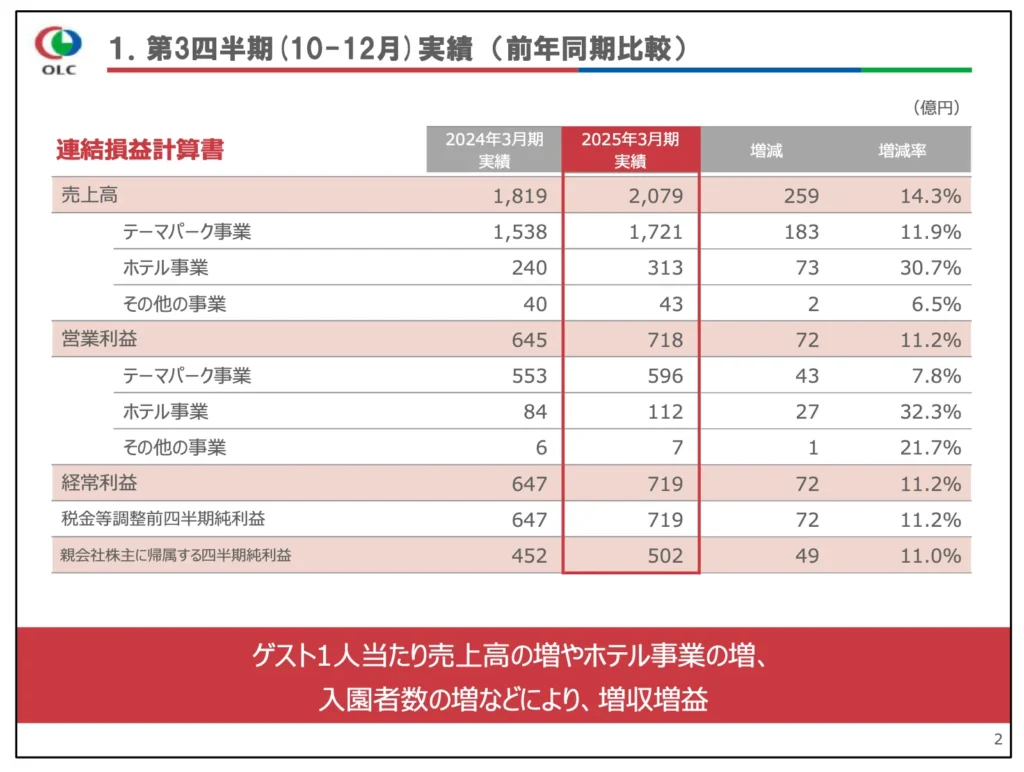

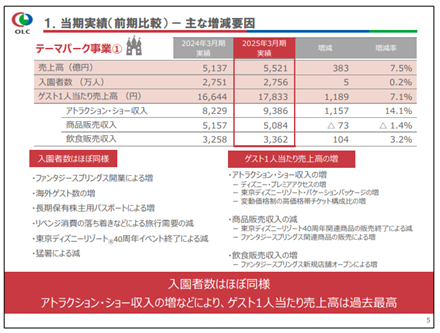

2025年3月期の通期決算では売上高6,794億円(前年同期比9.8%増)、営業利益1,721億円(同4.0%増)と過去最高の売上高を達成。

さらに2026年3月期第2四半期(2025年4-9月)も売上高3,161億円(前年同期比6.4%増)、純利益483億円(同6.1%増)と増収増益を継続しています。

業績は好調を維持しているにも関わらず、「業績が好調なのに株価下落」の一見すると矛盾した状況です。

株式市場は将来の業績見通しや需給バランスなど、多くの要素で変動するため、オリエンタルランドの株価下落にはさまざまな要因が絡み合っています。

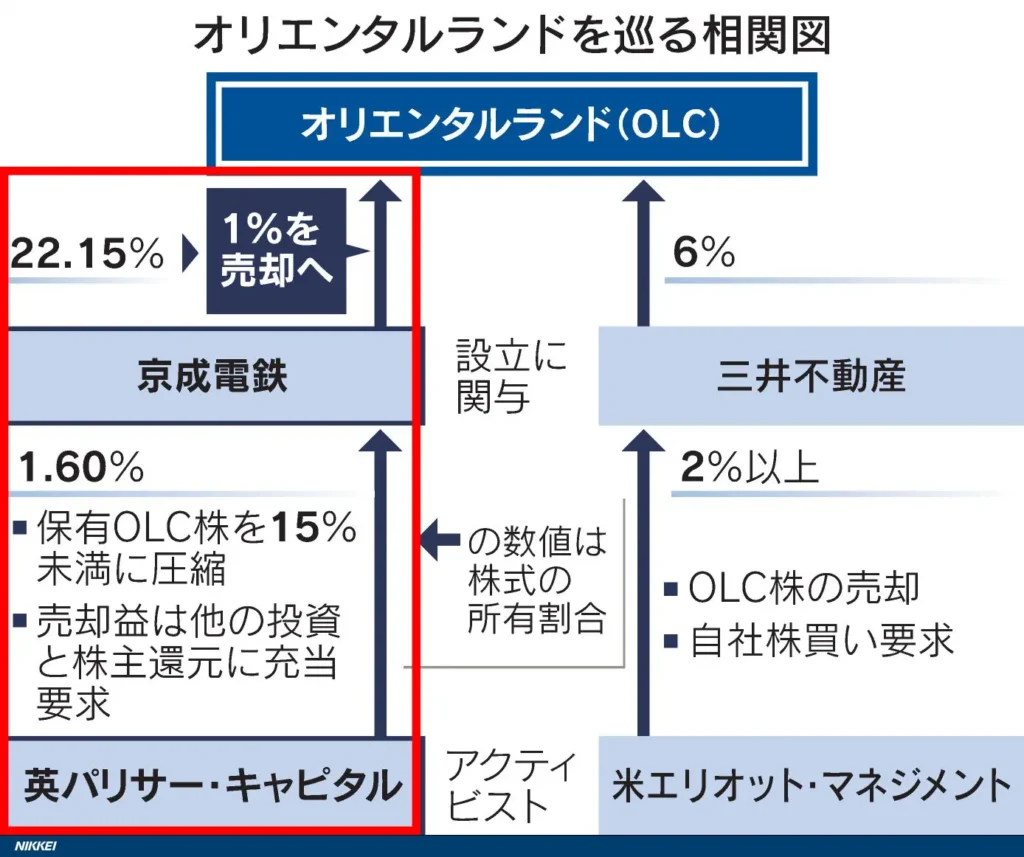

大株主の売却で需給バランスの乱れ

オリエンタルランドの筆頭(最も多く株を持っている)株主は京成電鉄で、同社6位の株主にはイギリスの投資ファンド「パリサー・キャピタル」が位置づけています。

京成電鉄はパリサー・キャピタルから株の売却を要求され、2024年3月に約1%の株式を売却し、株式保有率は約20%から約19%に減少。

結果は否決されたものの、2024年6月の株主総会では追加売却を求める株主提案があるなど、「大量の売りが出る前に売却しよう」と警戒して株を手放している投資家も少なくないでしょう。

大株主の売却圧力による株価の需給バランスの乱れが、オリエンタルランドの株価下落の大きな理由の一つです。

株式分割と株主優待制度の変更

オリエンタルランドは2023年4月に、1株を5株に分割する株式分割と、株主優待制度の変更を実施しました。

株式分割前と分割後の優待制度の違いは下記の通りです。

【オリエンタルランド株式分割前】

| 持ち株 | 株主優待制度 |

|---|---|

| 100株以上 | 1デーパスポート1枚 |

| 400株以上 | 1デーパスポート 1枚(×年2回) |

| 800株以上 | 1デーパスポート 2枚(×年2回) |

| 1,200株以上 | 1デーパスポート 3枚(×年2回) |

| 1,600株以上 | 1デーパスポート 4枚(×年2回) |

| 2,000株以上 | 1デーパスポート 5枚(×年2回) |

| 2,400株以上 | 1デーパスポート 6枚(×年2回) |

【オリエンタルランド株式分割後】

| 持ち株 | 株主優待制度 |

|---|---|

| 100株以上 | 3年以上: 1デーパスポート1枚 |

| 500枚以上 | 3年未満: 1デーパスポート1枚 3年以上: 1デーパスポート1枚+1枚 |

| 2,000株以上 | 3年未満: 1デーパスポート 1枚(年2回) 3年以上: 1デーパスポート 1枚(年2回)+1枚 |

| 4,000株以上 | 3年未満: 1デーパスポート 2枚(年2回) 3年以上: 1デーパスポート 2枚(年2回)+1枚 |

| 6,000株以上 | 3年未満: 1デーパスポート 3枚(年2回) 3年以上: 1デーパスポート 3枚(年2回)+1枚 |

| 8,000株以上 | 3年未満: 1デーパスポート 4枚(年2回) 3年以上: 1デーパスポート 4枚(年2回)+1枚 |

| 10,000株以上 | 3年未満: 1デーパスポート 5枚(年2回) 3年以上: 1デーパスポート 5枚(年2回)+1枚 |

| 12,000株以上 | 3年未満: 1デーパスポート 6枚(年2回) 3年以上: 1デーパスポート 6枚(年2回)+1枚 |

株式分割により分割後の100株以上(分割前の20株相当)を3年以上保有する株主には、長期保有株主向け優待で1デーパスポートが1枚配布されます。

分割前は500株(分割後2,500株相当)を保有して1デーパスポートを年間2枚もらえていたのが、分割後は500株(分割前100株相当)だけを3年以上保有すれば年2枚のパスポートを受取可能。

今まで優待目的で多くの株を持っていた株主も、年間2枚の1デーパスポートで十分だったり、少ない株数でも優待を受けられるなら…と、残りの株を売却する選択肢が生まれました。

株式分割と株主優待制度の変更は、優待目的の株主には恩恵をもたらしたものの、株式の供給増加に伴い株価を下落させる一因になっています。

PER(株価収益率)の割高感

オリエンタルランドのPERは一時約50倍と非常に高い水準で、下落が続いている2026年1月時点でもPERは約35~40倍と割高です。

PERとは

株価収益率を指し、一般的に15倍程度が目安とされている。15倍を超えると割高、下回ると割安。

リゾートやエンターテイメント事業を展開する同業他社とPERを比較しても、富士急行(富士急ハイランドを運営)は約21倍、サンリオは約24倍と、群を抜いて割高とわかります。

オリエンタルランドが過去最高益を達成した2024年3月期の利益を基準にしても株価が極めて高い水準だったため、市場が「高すぎる」と判断して売りが出たようです。

高すぎる株価には将来の期待値が織り込まれすぎており、少しの不安材料でも大きく下落しやすい傾向があります。

消費・需要ダウンとコスト増加

2025年3月期の第1四半期と第2四半期の減益もオリエンタルランドの株価下落に影響していて、特に第1四半期決算発表後から株価は急落しました。

業績悪化には大きく分けて4つの要因が絡み合っています。

リベンジ消費の落ち着き

コロナ禍で外出を自粛していた反動で、明けた2023年度は活発なリベンジ消費が拡大、オリエンタルランドは東京ディズニーリゾート40周年イベントも相まって集客に成功しています。

リベンジ消費と旅行需要が落ち着いた2024年度には、40周年イベントが終了した反動も懸念されたものの、客足をわずかに伸ばした結果に。

「特需の反動」が足元の業績に影響を与え、株価下落につながったようです。

猛暑による需要の落ち込み

2024年夏の記録的な猛暑では、暑さを避けるために来園を控える人が増加し、特に7月から9月にかけて入園者数が予想を大きく下回りました。

2025年3月期第2四半期累計(4〜9月)の入園者数は前年同期比で2%減。

気候変動による猛暑が一過性ではなく構造的な問題となりつつあるのも、投資家の懸念材料となっています。

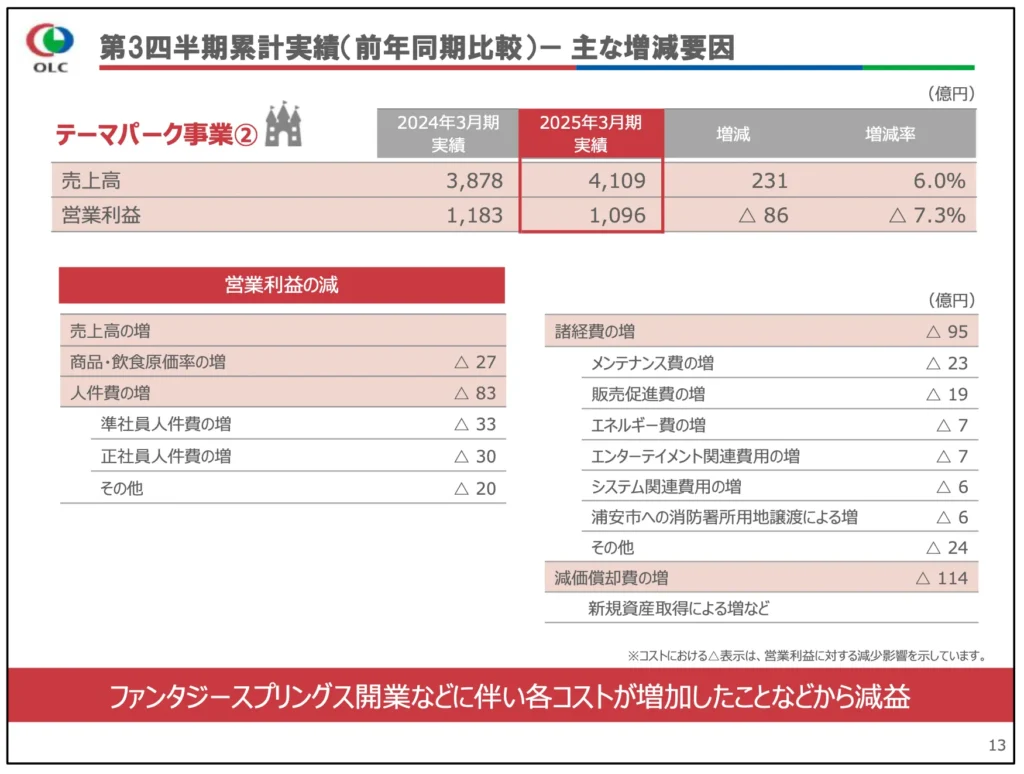

人件費・商品飲食原価などのコスト

オリエンタルランドでは、賃金改定や業績賞与の計上、在籍者数などにより人件費のコストも増加傾向です。

2025年3月期第3四半期累計では、テーマパーク事業の人件費が前年同期比で83億円増(準社員人件費33億円増、正社員人件費30億円増、その他20億円増)となりました。

原材料の高騰による商品・飲食原価率の上昇や、一部食材の外部発注による飲食原価率の増加も利益を圧迫。

第3四半期累計では、商品・飲食原価率の増加が27億円の減益要因となり、株価に対する不安を招いてます。

減価償却費などのコスト増加

オリエンタルランドは大型投資を続けていて、東京ディズニーシーの新エリア「ファンタジースプリングス」には約3,200億円を投資。

今後はスペースマウンテンの大規模改修に約750億円、新規事業として発表したディズニークルーズには約3,300億円の投資を計画中です。

投資は将来の事業の成長に欠かせませんが短期的には利益が圧迫され、2025年3月期第3四半期累計では新規資産取得による減価償却費の増加が114億円の減益要因となりました。

メンテナンス費用の増加23億円、販売促進費の増加19億円なども株価の重荷となっています。

【株価下落リスクを回避する投資先】

オリエンタルランドは人気銘柄ですが、大株主の売却圧力やPER割高で株価は約45%も急落しています。

株価変動リスクを避けて安定した配当収入を得たいなら、年利12%の固定配当・3ヶ月ごとに受取可能な「ハイクアインターナショナル」を組み合わせた分散投資がおすすめです。

オリエンタルランドより好条件のファンドはこちら

株価急落のオリエンタルランドの特徴

次は、株価が急落しているオリエンタルランドの特徴を改めて見ていきましょう。

会社概要と基本情報

| 社名 | 株式会社オリエンタルランド |

|---|---|

| 設立 | 1960年(昭和35年)7月 |

| 資本金 | 632億112万7千円 |

| 代表者 | 代表取締役社長(兼)COO 吉田 謙次 |

| 事業内容 | テーマパークの経営・運営 不動産賃貸等 |

| 上場証券取引所 | 東京証券取引所 プライム市場 |

オリエンタルランドは東京ディズニーリゾートを運営する企業ですが、設立は東京ディズニーランド開園(1983年)よりも古い1960年で、当初は千葉県の浦安地区の埋め立て事業を行っていました。

1979年にウォルト・ディズニーとライセンス契約を締結し、東京ディズニーランドの建設に着手、1983年4月に東京ディズニーランド、2001年9月に東京ディズニーシーを開園しました。

現在は東京証券取引所プライム市場に上場しており、筆頭株主は京成電鉄で、三井不動産や千葉県なども大株主として名を連ねており、地域との結びつきも強いです。

テーマパーク・ホテル主軸の事業内容

オリエンタルランドは主に3種類の事業を展開しています。

テーマパーク事業

最も主力となる事業は東京ディズニーランドと東京ディズニーシーの運営で、年間の来園客数はそれぞれ1000万人超、世界のテーマパークの中でもトップクラスの規模を誇ります。

入園料やアトラクション・ショー収入、パーク内での商品販売や飲食販売が主な収入源です。

特に近年は「ディズニー・プレミアアクセス」(有料の優先入場サービス)や東京ディズニーリゾート・バケーションパッケージなどの高付加価値サービスの拡充により、客単価を高める戦略が◎。

2024年6月には東京ディズニーシー内に新エリア「ファンタジースプリングス」をオープンするなど、絶えず新たなサービスを打ち出してさらなる集客を図っています。

ホテル事業

オリエンタルランドは、ディズニーランド周辺で子会社を含め7ホテル運営していますが、手がけているのはすべてディズニー関連のホテルです。

- ディズニーホテル

- 東京ディズニーランドホテル

- ディズニーアンバサダーホテル

- 東京ディズニーシー・ホテルミラコスタ

- 東京ディズニーセレブレーションホテル

- 東京ディズニーリゾート・トイ・ストーリーホテル

- 東京ディズニーシー・ファンタジースプリングスホテル

遠方からの宿泊客も多く、客室稼働率は95.4%と、一般的なホテルの平均客室稼働率46.6%を遥かに上回っています。

参考:オリエンタルランド「2025年3月期第3四半期決算」、観光庁「宿泊旅行統計調査 令和4年調査結果(年間値(確定値)」

ディズニーブランドの魅力とパークへの近接性を活かした高付加価値のサービスが好評です。

中でも2024年6月オープンの「東京ディズニーシー・ファンタジースプリングスホテル」は、テーマポートと一体化した体験を提供して人気を博しています。

その他の事業

オリエンタルランドは、ショッピングモール「イクスピアリ」や、舞浜リゾートラインとして知られるディズニーリゾートラインモノレールも運営しています。

イクスピアリには約130店のショップやレストランがあり、パークの入場チケットがなくても楽しめる施設として人気です。

モノレールはミッキーマウスなどをモチーフにしたデザインで、パークへの交通手段はもちろんディズニー体験の一部としても機能。

事業の規模は小さいですが、それぞれオリエンタルランドの安定した収益源となっているのは間違いありません。

コロナ禍の赤字から回復した業績

| 単位:百万円 | 売上高 | 営業利益 | 経常利益 | 最終益 |

|---|---|---|---|---|

| 2021年3月期 | 170,581 | -45,989 | -45,205 | -54,190 |

| 2022年3月期 | 275,728 | 7,733 | 11,278 | 8,067 |

| 2023年3月期 | 483,123 | 111,199 | 111,789 | 80,734 |

| 2024年3月期 | 618,493 | 165,437 | 166,005 | 120,225 |

| 2025年3月期 | 679,374 | 172,111 | 173,328 | 124,160 |

| 2026年3月期(予想) | 693,352 | 160,000 | 160,806 | 113,375 |

オリエンタルランドは、2021年3月期に新型コロナウイルスの影響で休園を余儀なくされ、創業以来初めての赤字を計上。

コロナ禍から2022年3月期には徐々に回復し、2023年3月期以降は成長が著しく、特に2024年3月期の売上高は前年同期比28.0%増、純利益同48.9%増と大幅な増収増益を達成しました。

2025年3月期の売上高は前年同期比9.8%増、純利益同3.3%増で、第3四半期単独では過去最高の売上高・営業利益を達成するなど、2024年3月期には及ばないものの引き続き伸長。

好調な業績の背景には、東京ディズニーリゾート40周年イベントの成功や海外からの旅行客の回復、チケット価格の変動制導入などによる客単価の上昇があります。

株価急落のオリエンタルランドは買い?10年後の成長戦略を含め考察

株価は業績がすべてではなく、オリエンタルランドは増収増益でも筆頭株主による売却や株価の割高感など不安要素も多いです。

2026年時点でも株価は下落したまま、下落相場は終わっておらず、株価回復のタイミングの予測はできません。

オリエンタルランドの10年後はどうなる?2035年に向けた成長戦略

オリエンタルランドは2025年4月に「2035長期経営戦略」を発表し、2035年度に売上高1兆円以上という野心的な目標を掲げました。

2025年3月期の売上高が約6,793億円であることを考えると、10年間で約1.5倍の成長を見込んでいることになります。

10年後に向けた成長の柱は主に以下の3つです。

①テーマパークの大規模刷新

「シュガー・ラッシュ」のアトラクション(2026年度以降/投資額約295億円)や、スペース・マウンテンと周辺エリアの刷新(2027年/投資額約705億円)に加え、アドベンチャーランドやポートディスカバリー周辺の大規模リニューアルも構想されています。

②ディズニークルーズ事業への参入

2028年度に約14万総トン級の新造船で日本初のディズニークルーズが就航予定です。

総投資額は約3,300億円と巨額ですが、通年稼働となる2029年度から黒字を想定し、年間売上約1,000億円・営業利益率20%台後半を目指しています。

さらに、1隻目の成功後には2隻目の就航も検討するとしています。

③ホテル事業の拡大

舞浜・新浦安エリアの客室稼働率が95%と高水準であることを踏まえ、新規ディズニーホテルの増設も検討中です。

訪日外国人の取り込みも強化する方針。

これらの計画が順調に進めば、10年後のオリエンタルランドは現在とは異なる収益構造を持つ企業に成長する可能性があるでしょう。

しかし、長期戦略の発表後も株価は大きく上昇していません。

テーマパーク事業は入場者数に上限がある構造的な制約があり、クルーズ事業も巨額投資の回収リスクが伴います。

少子高齢化による国内市場の縮小や人件費・建設費の上昇といった課題も残っています。

10年後の成長期待があっても今は買い時ではない?

2035年に向けた長期戦略は確かに魅力的ですが、現時点での投資判断としてはやはり慎重になるべきです。

まず、長期戦略の発表後も株価は大きく上昇しておらず、市場は将来の成長を十分に織り込めていない状況です。

これはクルーズ事業の約3,300億円という巨額投資の回収リスクや、テーマパーク事業が入場者数の上限に左右される構造的な制約を市場が懸念しているためと考えられます。

加えて、かつてPER60倍超だった評価は現在40倍台まで修正されていますが、東証プライム全体の平均と比べるとまだ割高な水準にあります。

少子高齢化や人件費・建設費の上昇といったコスト面の課題も長期的な利益率を圧迫する要因です。

10年後の成長には期待が持てるものの、短期〜中期では株価の下落リスクが依然として高く、今すぐの購入は推奨できない状況です。

長期投資を前提とする場合でも、2028年のクルーズ就航の成否やPERの適正化の動向を見極めてからでも遅くはないでしょう。

【株価回復を待つ間に資産を増やす方法】

オリエンタルランドの株価回復には時間がかかる可能性があり、その間資産は増えません。

今すぐ安定した配当収入を得たいなら、オリエンタルランドと合わせて年利12%の固定配当を3ヶ月ごとに受け取れる「ハイクアインターナショナル」を組み合わせた分散投資がおすすめです。

オリエンタルランドより好条件のファンドはこちら

株価急落のオリエンタルランドのリスク

次は、株価が急落しているオリエンタルランドに投資するデメリットやリスクを見ていきましょう。

入園料の高額化とシステムの複雑化

オリエンタルランドは2023年10月から混雑予想や季節などで入園料が変動する変動価格制を導入し、東京ディズニーリゾートの1デーパスポート(大人)の価格を8,200円から7,900円~10,900円に改定。

高い入園料を支払って入園できてもシステムが複雑化していて、有料サービスを使わなければアトラクションの待ち時間の長さから満喫できない懸念もあります。

【ディズニーリゾートのシステム一例】

| システム | 役割 |

|---|---|

| プライオリティパス | 無料の時短ツール |

| プレミアアクセス | 有料の時短ツール |

| スタンバイパス | 対象施設に並ぶための整理券 |

存分に楽しむなら園内のレストランでの食事やお土産などのショッピングも欠かせず、1日の出費はさらに膨らむでしょう。

ディズニーリゾートは、一般家庭にとっては気軽に定期的に行ける→特別な機会にしか行けない場所に変わり、富裕層にとってはお金を払えば優遇される場所になっています。

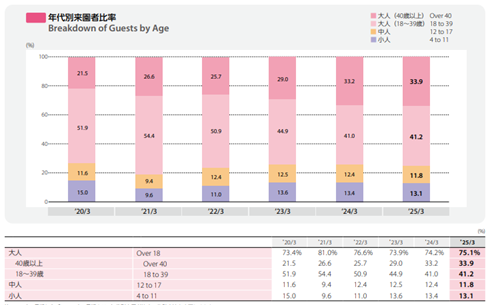

【オリエンタルランドの来園者の年代変化】

オリエンタルランドの年代別来園者の比率を見ると、40歳以上が増加している一方で、18〜39歳の若年層は減少傾向です。

単なる少子高齢化の影響ではなく、デジタルエンターテイメントやさまざまな余暇の選択肢が増える中で、若年層が出費がかさむディズニーリゾートへ行く頻度を減らしていると考えられます。

リピーターになりやすい若年層は、将来的な家族連れでの来園も見込める重要な顧客層のため、長期的な入園者数の先行きに影を落としかねません。

入園料の高額化と有料サービスは長期的な入園者数の減少を誘い、株価には確実なマイナス材料です。

年パス廃止とキャストの質低下

1年間何度でもディズニーリゾートに入園できる年間パスポートはコアなファンから大好評でした。

しかし、混雑の緩和や利益率を重視したオリエンタルランドは年間パスポートの販売を廃止、ディズニーファンから反感を買いディズニー離れを加速させています。

拡大路線に伴うキャストの質の低下も深刻です。

- 経験の浅いキャストの増加

- 入園者増加による負担増加

- 劣悪な労働環境でモチベーション低下

オリエンタルランドは質の低下が噂され顧客満足度が下がっているのも、株を保有・購入するなら避けられない問題でしょう。

舞浜エリアの高い地域依存

東日本大震災や能登半島地震などの自然災害やテロの可能性、事業の多様性の観点から、特定地域への過度な依存はビジネスリスクを高めるでしょう。

東日本大震災発生時には震度5強の地震に襲われ、約7万人が被災、約2万人の帰宅困難者が出ましたが、ディズニーのキャストによる「伝説の神対応」は今でも記憶に新しいです。

オリエンタルランドの売上の約9割は東京ディズニーリゾートがある舞浜エリアから生み出されていますが、既に高度に開発されていて大規模な拡張は物理的に難しくなっています。

新エリアの開園でさらに拡大余地が縮小した課題に対応するため、2024年7月にディズニークルーズ事業への参入を発表したものの就航は2028年の予定、短期的な収益多様化には結びつきません。

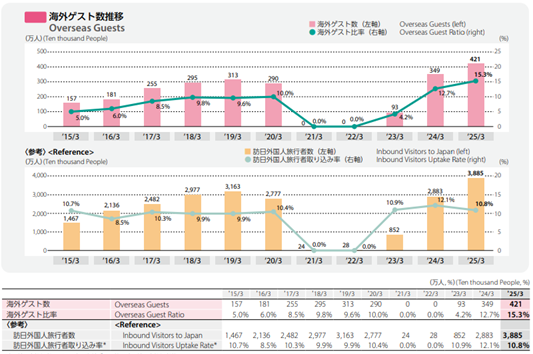

海外ゲストの為替リスク

【オリエンタルランドの海外ゲスト数の推移】

オリエンタルランドの入園者に占める海外ゲストの比率は2025年3月期で約10%、2026年3月期は15%超と過去最高水準を見込んでいます。

海外ゲストは「ディズニー・プレミアアクセス」などの高単価サービスの利用率、商品や飲食の購入額も高く、日本人に比べて混雑が少ない平日に来園する傾向があるため、入園者の平準化にも貢献。

円安局面では外国人が割安な値段で日本の観光を楽しめるため、今は為替環境に支えられたインバウンド需要の取り込みがオリエンタルランドの業績向上に大きく寄与しています。

ただし、将来的に円高に転じれば外国人の日本旅行のコストは上昇し、訪日観光客の減少は売上や利益に多大な損害を与えかねません。

為替リスクが間接的にオリエンタルランドの業績を左右する構図は、投資家の足を引っ張る要因です。

低水準の配当利回り

オリエンタルランドの直近の配当利回りは1%を下回っていて、他のレジャー・エンターテイメント関連企業と比較してもかなり低い水準です。

2026年3月期(予想)の年間配当金は14円(第2四半期末7円、期末7円)で、配当利回りは約0.49%と、日本の上場企業の平均配当利回り(約2%)と比較しても見劣りします。

配当利回りの低さは、優待よりも配当金を重視する投資家にはネガティブなポイントでしょう。

株価急落のオリエンタルランドの期待値

次は、株価が急落しているオリエンタルランドに投資するメリットや期待値を見ていきましょう。

株主優待と株主還元の強化

オリエンタルランドの株主優待が◎

オリエンタルランドの株を500株以上保有する株主には、東京ディズニーランドor東京ディズニーシーで使える1デーパスポートが1枚配布され、保有株数に応じて枚数が増えていきます。

【株数ごとの1デーパスポートの付与枚数】

| 所有株式数 | 9月末 | 3月末 | 合計 |

|---|---|---|---|

| 500株以上 | – | 1枚 | 1枚 |

| 2,000株以上 | 1枚 | 1枚 | 2枚 |

| 4,000株以上 | 2枚 | 2枚 | 4枚 |

| 6,000株以上 | 3枚 | 3枚 | 6枚 |

| 8,000株以上 | 4枚 | 4枚 | 8枚 |

| 10,000株以上 | 5枚 | 5枚 | 10枚 |

| 12,000株以上 | 6枚 | 6枚 | 12枚 |

2026年12月以降、毎年12月には、100株以上を3年以上継続して保有する株主には、通常の配布枚数とは別に1デーパスポートが1枚追加で配布される予定です。

株主優待制度は現在のチケット価格(7,900円〜10,900円)を考えると実質的な配当上乗せとも言えるでしょう。

仮に株価が今以上に急落しても、「この価格なら買い」とラインが形成されやすく、株価の下値を支える効果があります。

オリエンタルランドの株主還元が◎

オリエンタルランドは利益の拡大に伴い株主還元を強化中で、年間配当金はコロナ前の水準を大きく上回りました。

2026年3月期も年間14円の配当を予想しており、着実な増配傾向にあります。

| 期間 | 年間配当金 |

|---|---|

| 2020年3月期 | 8.8円 |

| 2021年3月期 | 5.2円 |

| 2022年3月期 | 5.6円 |

| 2023年3月期 | 8.0円 |

| 2024年3月期 | 13.0円 |

| 2025年3月期 | 14.0円 |

| 2026年3月期(予想) | 14.0円 |

オリエンタルランドは増配に加えて自己株式の取得も積極的で、2024年11月には自己株式1,800万株(約618億円相当)を取得し、同年12月に同株数の消却を実施。

自己株取得・消却は1株当たりの価値を高め、株価にとってプラスの要因です。

株価が大きく下落した局面では、株主還元が一層強化される可能性もあり、株価の下支え要因となるでしょう。

客単価が過去最高値を記録

オリエンタルランドの業績を支える「ゲスト1人当たり売上高」(客単価)は、2025年3月期の実績で17,833円と過去最高を記録し、2026年3月期もさらに上昇傾向にあります。

- 2023年10月から1デーパスポートを価格変動制(7,900円~10,900円)に改定

- 人気アトラクションの待ち時間を短縮できる有料サービス(1,500円~2,500円)

- 高付加価値宿泊パッケージの強化

- 新エリア内の新規レストランやショップによる商品・飲食販売の増加

客単価の上昇は、入園者数が多少変動しても安定した売上高の確保を意味し、業績の安定性と成長性を高める要因となっています。

新エリアと新ホテルが好調

東京ディズニーシーのファンタジースプリングスは、アナと雪の女王、ピーターパンなどがテーマの新エリアで、2025年3月期第3四半期決算では、関連商品や新規店舗の売上増が報告されています。

東京ディズニーシー・ファンタジースプリングスホテルも好調で、2025年3月期第3四半期のホテル事業の売上高は前年同期比30.7%増、営業利益は同32.3%増と大幅な増収増益を達成。

新規施設の開業は短期的な売上増だけでなく、中長期的な集客力強化にもつながり、オリエンタルランドの将来の成長を支える重要な要素です。

目指す「脱・舞浜依存」

クルーズ船事業への参入

オリエンタルランドは新たなビジネス展開として日本初のディズニークルーズ船事業への参入を発表し、総投資額約3,300億円をかけて2025年度から造船開始、2028年度の就航を目指しています。

ディズニークルーズは世界的に見ても高い人気と収益性を持つ事業で、アメリカなどではチケット販売開始と同時に完売するほど。

クルーズ船はテーマパークと親和性が高く「海の上のディズニーリゾート」として新たな顧客層の開拓にも期待できます。

就航はまだ先ですが、事業計画が着実に進捗するにつれて「脱・舞浜依存」が現実味を帯びてくれば、自ずと市場の評価も高まっていくでしょう。

新会社で舞浜以外の企業へ出資

オリエンタルランドの事業は舞浜の東京ディズニーリゾートが中心ですが、テーマパークへの集中投資だけでは災害やコロナショックなど経済環境の変化で大打撃を受けかねません。

オリエンタルランドは、新規事業創出を主な目的としてベンチャー企業等へ出資を行う新会社「オリエンタルランド・イノベーションズ」を設立。

舞浜以外の企業への出資でリスクを分散するとともに、「脱・舞浜依存」を目指しています。

【新会社の出資先一例】

ディズニーのブランド力

オリエンタルランドの最大の強みは、世界最強のエンターテイメントブランド「ディズニー」のライセンスの保有でしょう。

ディズニーの魅力は時代を超えて多くの人々を惹きつけ、ブランド基盤が強固だからこそ価格戦略や事業拡大を推進できています。

- 高いリピート率:

東京ディズニーリゾートの入園者の90%がリピーターと言われファン層が強い - 世代を超えた人気:

子どもから大人まで幅広い世代に支持され親子三世代で楽しめるコンテンツ - 国内外からの高い認知度:

訪日外国人が訪れたい場所のランキングでも常に上位で国際的な知名度を誇る - 高い顧客満足度:

第3四半期決算説明会では「ゲスト満足度が引き続き高い状況」と報告 - 新作の発表:

ディズニーは毎年映画を制作してブランドの鮮度を保ち続けている

オリエンタルランドのディズニーのブランド力を考慮すると、中長期的には株価が大きく回復する可能性はないとは言えません。

株価急落のオリエンタルランドの評判

次は、株価が急落しているオリエンタルランドの株式を保有している投資家の口コミ・評判を見ていきましょう。

Yahoo知恵袋の評判・口コミ

Yahoo知恵袋では、オリエンタルランドの株価下落について原因がわからずにいる投資家もいれば、細かく分析している投資家もいました。

オリエンタルランドの株価って、なぜ下落し続けているのでしょうか?

四季報などを見ると最高益を叩き出しているようですし、インバウンドを中心にTDLの人気に衰えが出るようなことはなさそうです。なのに株価が2024年8月ごろから下落傾向を続けています。

この要因はなぜなのでしょうか?

業績がよさそうなのに不思議です。

tai********さん

オリエンタルランドは業績が良いのになぜ株価が急落しているのか疑問を感じているようです。

原因がわからないまま株価が下落し続けると、投資家は不安に感じるでしょう。

大株主が売却してます。ついでにもっと売却しろと言われていますね。とりあえずオリエンタルランドが買い付けしたような感じだったと思います。いずれにしても配当少ないし私は損切りしときました。

1252017134さん

大株主の売却で株価が急落していると分析している投資家もいて、配当が少なく株価の上昇も見込めないと判断し、損切り(損をした状態で売却)したようです。

オリエンタルランド(OLC)の株価がなぜ下がっているのか?

決算内容が市場予想を下回った。売上は増えているが、利益成長が鈍化(2025年予想の最終利益 +0.2%)。「成長鈍化=株価下落」 の典型パターン。

PERが高すぎる。現在のPERは 41.2倍 と市場平均(TOPIXの15倍程度)に比べてかなり高い。割高感から利益確定の売りが続いている。

インバウンド需要の一巡。コロナ後の反動で訪日客需要が増えたが、現在は鈍化傾向。

全体相場の不安定さ。米国株の下落や、日経平均の調整が影響。「グロース株売り・バリュー株買い」の流れ が続くと、オリエンタルランドのような高PER銘柄は下げやすい。

では、今後株価は戻るのか?

短期(1~3ヶ月)

3,000円前後での底打ちを確認する必要あり。直近で3,021円(2/21)が年初来安値なので、このラインを割るかどうかが重要。戻るとしても、3,200円~3,300円が上値抵抗線になる可能性が高い。「戻り売り」の圧力が強いため、一気に4,000円に戻るのは難しい。

中期(3ヶ月~1年)

もし市場全体が回復基調に入り、オリエンタルランドの業績が安定すれば 3,500円~3,800円 までは戻す可能性あり。しかし、成長鈍化が続くなら 「株価は割高」のまま なので、機関投資家が買いに入りにくい。

長期(1年以上)

ディズニーリゾートのブランド力は強いため、長期的には回復の可能性あり。ただし、PERの高さを考えると、以前の4,500円~4,700円水準に戻るには数年かかる可能性も。「2025年度以降の成長戦略」が出てくるかどうかがカギ。

結論:「戻るかもしれないが、時間がかかる」

短期(3ヶ月以内): 3,000円割れがあるかも。戻っても3,200円~3,300円程度。

中期(半年~1年): 3,500円~3,800円まで回復の可能性あり。

長期(1年以上): 4,000円以上に戻るには、業績成長が再加速する必要あり。

➡ 「今すぐ買うのはリスクが高く、しばらく様子見が無難」

➡ 「長期なら持ち続けてもOKだが、すぐに4,000円を超えるのは難しい」

オリエンタルランドは日本を代表する優良企業ですが、株価が高すぎる状態が続いたため、調整が必要な時期に入っています。焦って買うより、底値を見極めながら慎重に判断するのが良いでしょう。

mar********さん

オリエンタルランドの株価が下落している理由をくわしく分析している投資家は、短期的には3,000円割れ、4,000円以上に戻るには1年以上かかるとの予想です。

Yahooファイナンス掲示板では、オリエンタルランドの株価に対する三者三様の考え方がわかります。

地合い反して今日は上がってますよ

売ってスッキリしましょう

他の物色をお勧めします

夢を追いかけるのは損です、所詮投資は儲けるためなのです

オリランの損失を他でリカバーした元ほるだーより

スコーピオン

オリエンタルランドの株に見切りをつけて他の株に乗り換えて損失をカバーした口コミですが、損切りも立派な投資判断でしょう。

ココは年安更新を見るしか楽しみがない

東武伊勢崎線沿線民

続落するオリエンタルランドの株価に失望している様子で、株価が下がり続けても損切りしたくない、株主優待を手放したくないなどの理由で塩漬けにしているホルダーも少なくないようです。

増収増益を続けていれば買いは自然に集まる。経営陣は企業の所有者である株主の期待に応えるべく努力してほしい。結果を出せば自然と株価も騰がる。

おおとし

オリエンタルランドの業績を信じて、長期的な株価の上昇に期待している声もあります。

Xの評判・口コミ

Xでは、これから株の購入を検討している方や買い増しを検討している方の声があるので、ぜひ参考にしてください。

オリエンタルランド安いのかなと思って株主優待目的で調べてるけど、割高だったのが修正されてるだけっぽいね。 PBR10倍だったのが、5倍になっただけで、元々の水準に戻ったくらいだね。 更に半額になったら検討しようかな

バウアー@yutaka10311031

株主優待目的でオリエンタルランド株の購入を検討していた投資家は、PBRを分析しまだ割高であると判断して見送っているようです。

オリエンタルランドの株買い増ししたいけどどのタイミングがいいんだろ。底ってどこ…?

ポソ吉@poso_kichi

オリエンタルランドの株を保有していますが、底値をついたタイミングで買い増しを検討中の投資家も。

含み損を抱えているホルダーは、下落時に買い増しして平均取得価額を下げられます。

オリエンタルランドは、次の周年イベントが良材料ですかね ランド40周年が終わって、途端に下げ 新エリア、クルーズ事業も株価の上昇には繋がりませんでしたから あと4年先?期待し過ぎず、塩漬けです、、、

おいどん@投資信託転生@oidon1105

オリエンタルランドにとって好材料が発表されても株価の上昇につながらず失望している投資家は、現在は含み損を抱えているようですが、長期目線で株価の回復を待つ方針です。

【「底値は?」「4年待つのは長い」という方へ】

口コミにもあるように、オリエンタルランドは底値のタイミングが読めず、株価回復には4年かかる可能性も指摘されています。

タイミングを計らず今すぐ安定した配当収入を得たいなら、年利12%の固定配当・3ヶ月ごとに受取可能な「ハイクアインターナショナル」を組み合わせた分散投資がおすすめです。

オリエンタルランドより好条件のファンドはこちら

急落中オリエンタルランドの代替投資先

次は、株価が急落しているオリエンタルランドなどの個別株投資よりも高利回りで安定性がある代替投資先のヘッジファンドをご紹介します。

ヘッジファンドは市況に関わらず常にプラスのリターンを目指す「絶対収益追求型」のファンドで、平均利回り10%以上も実現可能です。

ハイクアインターナショナル

| 運用会社 | ハイクアインターナショナル |

|---|---|

| 設立 | 令和4年4月27日 |

| 代表者 | 梁 秀哲(ヤンヒデテツ) |

| 所在地 | 〒581-0016 大阪府八尾市八尾木北1-44 |

| 事業内容 | ・海外との輸出入および貿易実務のサポート ・貿易に関する各種事務代行・業務支援 ・国際ビジネス・海外展開に関するコンサルティング ・企業のM&A・事業提携に関する支援・アドバイザリー ・有価証券・事業への投資および資産運用サポート |

| 利回り | 年間12%(固定) |

| 最低投資額 | 500万円 |

| 運用手法 | SAKUKO VIETNAMへの事業融資 |

| 問い合わせ | 公式サイト |

オリエンタルランドよりおすすめできるヘッジファンド2社目は、2026年にベトナム市場への上場を予定している注目の運用会社「ハイクアインターナショナル」です。

ハイクアの投資スキーム

ハイクアインターナショナルは、ベトナムの日系企業「SAKUKO VIETNAM」に対する事業融資型の投資モデルを採用しています。

- 投資家がハイクア社へ出資

- ハイクア社がSAKUKO社へ融資

- SAKUKO社が事業収益から返済

- ハイクア社が投資家へ配当を支払い

融資先のSAKUKO社は、2026年にベトナムのUPCOM市場へ上場予定という成長企業で、事業の安定性も高く評価されています。

株式や投資信託とは異なり、金融市場の値動きに左右されない投資モデルのため、元本が大きく減少するリスクを抑えられる点が魅力です。

年利12%固定で年4回配当

ハイクアインターナショナルの最大の特徴は、年利12%の固定配当を年4回(1・4・7・10月)に分けて受け取れる仕組みです。

例えば500万円を出資すると、3カ月ごとに15万円、年間で合計60万円(税引前)の安定収益が得られます。

オリエンタルランドの配当利回り0.49%と比較すると、約24倍もの利回り差があり、株価変動のストレスもありません。

500万円から始められる低ハードル

ハイクアインターナショナルは、最低投資額が500万円からとヘッジファンドとしては比較的始めやすい設定です。

一般的なヘッジファンドでは数千万円~1億円以上が必要なケースも多いため、個人投資家でも参入しやすいと言えるでしょう。

さらに、投資期間5年以上なら運用手数料が完全無料、解約も自由なタイミングで可能と、投資家にとって好条件が揃っています。

万が一リスクを感じた場合でも、いつでも解約できるため、オリエンタルランドのように「塩漬け」になる心配もありません。

株価変動に一喜一憂せず、定期的な配当収入で着実に資産を増やしたい投資家にとって、理想的な選択肢です。

Action(アクション)

オリエンタルランドよりおすすめできるヘッジファンド1社目は、設立して間もなく高水準のリターンで多くの投資家から期待を集める「Action(アクション)」です。

数々の外資系証券で30年以上のキャリアがある投資のスペシャリストが代表を務め、分散型投資に大きな強みを持っています。

| 運用会社 | Action(アクション) |

|---|---|

| 設立 | 2023年7月 |

| 代表者 | 古橋弘光 |

| 所在地 | 〒105-0001 東京都港区虎ノ門5-13−1 虎ノ門40MTビル7階 |

| 事業内容 | ・金融商品取引に関する コンサルティング ・各種コンサルティング |

| 利回り | 12~17.35% (前年度17.35%) |

| 最低投資額 | 500万円 |

| 運用手法 | 成長企業への投資、ファイナンス、Web3事業 |

| 問い合わせ | 公式サイト |

Action(アクション)は、日本国内のバリュー株を主軸に、債券、不動産、Web3事業など幅広い分散投資でリスクを徹底的に管理。

運用責任者の確かな経験と知識に基づく投資戦略を駆使し、各分野の専門性を活かした複合的な運用で安定した高水準のリターンを追求しています。

中長期的な投資戦略や方針など運用のロードマップを明示していて信頼性・透明性は高いですが、運用の手数料と解約時期の縛りがデメリットです。

株価急落のオリエンタルランドのFAQ

最後に、オリエンタルランドの株価が急落した理由に関するよくある質問に回答します。

オリエンタルランドの今後の展開は?

オリエンタルランドは、東京ディズニーリゾートを中心に大規模な投資を継続中。

2024年6月には東京ディズニーシーに人気映画『アナと雪の女王』や『ピーター・パン』をテーマにした新エリア「ファンタジースプリングス」が誕生しました。

2027年には東京ディズニーランドの「スペース・マウンテン」をリニューアルしてより迫力ある体験を提供、2028年にはディズニークルーズ事業の開始を予定。

複数の成長戦略により売上や営業利益の増加で株価の回復も期待されますが、経済環境や消費動向の変化も影響するため、慎重な投資判断が求められます。

急落の今オリエンタルランドは買い時?

オリエンタルランドの株価は下落していますが、今は買い時とはいえません。

2026年1月時点でオリエンタルランドの下落相場は続いており、今後も下がり続ける可能性があります。

底値をつけて上昇トレンドに転じてからでも遅くはないでしょう。

安定して高リターンを目指すなら、Action(アクション)やハイクアインターナショナルなどの代替投資先がおすすめです。

新NISAで購入したけど損切りするべき?

株価の回復が見込めないと判断したなら損切りしましょう。

成長が見込める株価に乗り換えて損を帳消しにできた投資家もいます。

10%の含み損を抱えた時点で損切りするなど、自分の中で損切りルールを設定すると投資判断に迷いが生じません。

オリエンタルランドはどんな株?

オリエンタルランド株は基本的には「景気敏感銘柄」に分類されます。

レジャー産業の性質上、景気後退期には業績が落ち込みやすく、実際にコロナ禍では創業以来初の赤字を記録しました。

2024年から2025年にかけては株価が約45%下落しており、ボラティリティ(価格変動)の高さから判断しても景気敏感銘柄です。

オリエンタルランド株を購入するには?

オリエンタルランド(4661)の株式は楽天証券やSBI証券などの証券会社で購入できます。

オリエンタルランド株価急落理由まとめ

オリエンタルランドの株価は業績好調にもかかわらず、2024年から約45%もの急落を記録しました。

オリエンタルランドの株価が急落した主な理由は以下の通りです。

ディズニーブランドの強さや新エリア開業、クルーズ船事業への進出など将来の成長要素はあるものの、下落トレンドから抜け出す見通しは未だ立っていません。

株主優待目的ではなく、資産運用で安定したリターンを求めたい投資家には、代替投資先のヘッジファンドがおすすめです。

株価が急落しているオリエンタルランドの今後の展開を踏まえ慎重に投資先を検討して、大切な資産を着実に増やしていきましょう。