2026年3月|最新の市場動向

ヘッジファンド業界は2025年に16年ぶりの高リターン(約12.6%)を記録。運用資産総額も過去最高の5兆ドルを突破し、個人投資家の関心が急速に高まっています。一方、2026年3月には市場変動も発生しており、株式市場に左右されにくい安定型ファンドの重要性が再認識されています。

「ヘッジファンドって個人でも投資できるの?」

「いくらから、どうやって買える?」

「個人向けのおすすめヘッジファンドは?」

ヘッジファンドは、高度な運用戦略を組み合わせ、個人では難しい年10%を超えるリターンを目指す運用サービスです。

一方で私募形式のヘッジファンドは、一般的な銀行や証券会社では取り扱いがなく、「購入方法が分からない」「個人が利用できるファンドの情報が見つけにくい」と感じる方が多いようです。

そこで本記事では、

などを、投資初心者の方にも分かりやすく解説します。

ヘッジファンドに興味があるものの、最初の一歩が踏み出せないでいる方は、ぜひ最後までご覧ください。

【2026年最新】ヘッジファンド市場の動向と個人投資家への影響

ヘッジファンドへの投資を検討する前に、まず2026年現在の市場動向を把握しておきましょう。

2025年のヘッジファンド業界は、16年ぶりの高リターン(約12.6%)を記録し、運用資産総額も過去最高の5兆ドルを突破しました(Forbes、2026年1月報道)。

この背景には、マクロ経済や地政学的な不確実性の高まりがあり、相場に左右されにくいヘッジファンドへの資金流入が加速しています。

一方、2026年3月には関税政策に起因する市場変動も発生しており、伝統的な株式・債券だけでなく、オルタナティブ投資への分散が改めて注目されています。

このような環境下で、個人投資家が500万円程度から参加できる国内ヘッジファンドへの関心も高まっており、本記事ではその仕組みと具体的な購入方法を詳しく解説します。

日本の個人はヘッジファンドに投資できるの?

結論から言うと、日本の個人投資家でも、条件を満たせばヘッジファンドに投資できます。

もともとヘッジファンドは機関投資家や富裕層向けの運用でしたが、近年は最低出資額が下がり、個人投資家でも利用しやすい環境が整いつつあります。

ここでは、個人が実際に投資できる条件や仕組みをわかりやすく解説します。

投資家層|どんな人が投資している?

ヘッジファンドはもともと、年金基金・大学基金・保険会社などの機関投資家が「長期で安定した運用成果を確保する」ために利用してきた運用手法です。

そのため「ヘッジファンド=専門家や超富裕層だけが使う運用先」というイメージがありましたが、近年は個人向けのプライベートファンドも増え、安定した中長期リターンを求める個人投資家まで、利用者の幅が広がっています。

最低投資額|いくらから投資できる?

ヘッジファンドの最低投資額は、海外では100万ドル~500万ドル(約1.5億円~7.5億円)程度、日本でも1000万円~5000万円程度が一般的です。

そのため「一般の個人には手が届かない投資先」と見られがちですが、近年は需要の高まりを受け、日本でも500万円程度から参加できる私募ヘッジファンドが増えています。

投資手法とリスク|どんな種類がある?

ヘッジファンドは、投資対象や運用戦略が幅広い点が特徴で、ファンドによって中身もさまざまです。

投資対象は株式や債券にとどまらず、為替・コモディティ・不動産関連資産・デリバティブ など、多様な資産クラスに分散して投資します。

また、運用戦略もファンドごとに異なり、採用する手法によって収益の狙い方やリスクの性質が変わります。

- ロングショート‥割安株を買い (ロング)、割高株を売って (ショート)市場中立の収益を狙う

- マクロ戦略‥金利・為替・世界情勢の変化を捉えて大局的に運用する

- イベントドリブン‥M&Aなど企業イベント時の価格差に投資する

- クオンツ‥統計モデルやアルゴリズムで売買判断を行う

- マルチストラテジー‥複数戦略を組み合わせて安定した成果を狙う

- アクティビスト‥企業の大株主となり、経営改善を働きかけ株価上昇を狙う

価格変動が小さい比較的ローリスクな戦略もあれば、市場の値動きを積極的に取りにいくハイリスク型の戦略もあるため、ファンドごとの性質を理解して選ぶことが重要です。

リターンと手数料|本当に儲かるの?

ヘッジファンドは、こうした「多様な資産 × 高度な戦略」によって「個人では実現が難しい年10%以上のリターン」を追求します。

個人投資家が参加できる国内ヘッジファンドでも、10〜20%前後のリターンを出しているファンドが多数あります。

- ハイクアインターナショナル:年利12% (固定配当)

/ 公式サイトを見る - アクション合同会社:2024年実績+17.35%

/ 公式サイトを見る - GFマネジメント:2018〜2023年の年平均29%

/ 公式サイトを見る

一方で、ヘッジファンドの手数料は一般的な投資信託より高めです。

- 購入時手数料:出資額に対し0~5%程度

- 管理手数料:出資額に対し年間2%程度

- 成功報酬:利益額に対し20%程度

※ファンドによって手数料体系は利率は異なる

たとえば、500万円を投資して年間利回り20%(=100万円) の利益が出た場合、最終的な手取りは70万円ほどになるイメージです。(この場合、実質利回りは約14%)

| 項目 | 金額 |

|---|---|

| 運用益(+20%) | +100万円 |

| 管理報酬(2%) | −10万円 |

| 成功報酬(20%) | −20万円 |

| 手取り利益 | +70万円 |

ヘッジファンドの手数料が割高なのは、高度なリサーチ・専門家人材・複数戦略の運用など、運用コストそのものが高いためです。

さらに、成功報酬を採用するファンドの場合、運用益の◯%を成果としてファンドマネージャーに支払う仕組みになっており、これも総コストを押し上げる要因です。

ただし、高い利益を上げるほど成功報酬も増えるため、ファンドマネージャーにとっては利益を追求する強い動機づけになります。その結果、投資家により高いリターンが還元されやすいという側面もあります。

投資信託との違い|何が優れている?

ヘッジファンドと投資信託はどちらも「プロに運用を任せる」という点では同じですが、仕組み・投資家層・運用目標・強みがそもそも違います。

| 項目 | ヘッジファンド | 投資信託 |

|---|---|---|

| 募集方式 | 私募(限定された投資家のみ) | 公募(誰でも購入可能) |

| 最低出資額 | 高め(500〜1000万円以上が一般的) | 数百〜数千円から |

| 投資家数 | 少人数(上限あり) | 制限なし |

| 規制 | 比較的少く自由度が高い | 法規制が多く自由度は低い |

| 運用戦略 | ロング・ショート、裁定取引、マクロ、クレジットなど多様 | 主に株式債券の長期保有 (法律上、戦略が制限される) |

| ターゲット | 富裕層・準富裕層・機関投資家 | 一般投資家 |

| 運用目標 | 市場平均を上回る絶対収益 | 市場平均並みの相対収益 |

| 手数料 | 成功報酬型が多い(成果と連動) | 信託報酬中心で固定費型 |

投資信託は、誰でも少額から購入できる「大衆型の資産運用商品」である一方、法律による運用制約が多く、パフォーマンスは市場平均に近づきやすいという特徴があります。

そのため、市場が下落すれば基準価額もそれに連動し、マイナスが出やすくなります。

一方のヘッジファンドは、戦略の自由度が高く、相場に応じて複数の資産や戦略を切り替えながら、市場環境に左右されにくい独自のリターンを狙いに行きます。

その結果、投資信託のように市場平均に縛られず、下落相場に負けにくい安定性と収益性の両立を目指せる点が、ヘッジファンドが優れていると評価される理由です。

個人でヘッジファンドに投資する5つの方法

仕組みを理解したら、次に気になるのは「実際にどうやって購入するのか?」という点ではないでしょうか。

ヘッジファンドは私募形式が多く情報も限られるため、購入ルートが分かりにくいのが実情です。

ここでは、個人投資家が利用できる5つの購入方法をわかりやすく整理して紹介します。

ヘッジファンドからダイレクトに購入

個人投資家がヘッジファンドを購入する最もシンプルな方法が「ヘッジファンドに直接問い合わせて購入する」買い方です。

- 余計な中間コストを払わずに済む

- 手数料が最も低くなる

- ファンド担当者から直接説明を受けられる

- 自分で問い合わせる必要がある

- ファンドを見極める力が求められる

ヘッジファンドは基本的に「私募」のため、購入前にオンラインまたは対面での面談を行い、運用方針やリスクの説明を受けてから申し込みます。

担当者に直接質問できるため、理解を深めたい人にとって最も合理的な方法です。

大手・専門証券から購入

個人でヘッジファンドを購入する2つ目の方法は「証券会社から購入する」買い方です。

- プロが選別したヘッジファンドに投資できる

- 少額から購入可能

- 手数料が高い

- 選択肢が少ない

証券会社(大手・専門証券など)では「ファンド・オブ・ヘッジファンズ(FoHF)」と呼ばれる、複数のヘッジファンドを詰め合わせたパッケージ型の商品を取り扱っています。

これらは投資信託と同じように購入できるため、少額で分散投資したい人には便利です。

証券会社は資産運用のプロがヘッジファンドを厳選しているので、初心者でも安心して投資できる点がメリットです。

ただし、直接購入と比べて手数料が高くなりがちで、その分手取りの利益は少なくなります。

プライベートバンクから購入

3つ目は「プライベートバンクから購入する」方法です。

- 顧客のニーズにあった商品を提案してくれる

- 提案されるのはコピー型ファンドが中心

- 超富裕層しか口座開設できない

プライベートバンク(PB)では、担当者が顧客ごとの資産管理を行い、その一環としてヘッジファンド投資を提案します。日本では外資系(UBS、HSBCなど)や日系(三井住友信託など)のPBで一般的です。

ただし、PBが扱うのは「特定のヘッジファンドと同じ値動きを目指すコピーファンド」が多く、本物の私募ヘッジファンドへ直接投資するメリットは薄いのが実情です。

また、プライベートバンクを利用できるのは億単位の金融資産を持つ超富裕層に限られるので、敷居が高い点もデメリットです。

億単位の資産があり、資産全体を包括的に管理したい富裕層にとっては、検討できる選択肢のひとつです。

投資助言会社から購入

個人投資家がヘッジファンドを購入する4つ目の方法は「投資助言会社から購入する」買い方です。

- 専門家の意見を聞きながら投資判断できる

- 海外ヘッジファンドの購入支援を受けられることもある

- 助言料(中間コスト)が発生する

- 購入手続き自体は自分で行う必要がある

投資助言会社に相談すれば、専門家の意見が聞けるので投資で失敗するリスクが軽減されます。

また、投資助言会社の中には 海外ヘッジファンドの情報提供や購入サポートに対応しているところもあり、国内では得にくい情報を入手できる場合があります。

ただし、投資助言会社は「助言」が業務であり販売代理ではないため、実際の購入・契約手続きは自分自身で行う必要があります。

さらに、投資助言会社に相談すると助言料が発生するので、費用対効果を試算したうえで利用しましょう。

IFA・FPに相談する

最後は 「IFA(独立系アドバイザー)やFPに相談する」 方法です。

- 中立的な立場から複数ファンドを比較して提案してくれる

- 長期的な相談やサポートを受けられる

- 手数料が高い

- 信頼できるIFA・FAを見つけるのが難しい

IFA(独立系ファンアンシャルアドバイザー)やFP(ファイナンシャルプランナー)は、複数社のヘッジファンドを取り扱っているので、客観的な視点で商品を選べる点が魅力です。

ただし、IFAやFP経由で購入すると手数料が上乗せされるので、直接購入よりリターンが目減りしやすいのが難点です。

また、IFAやFPの中には経験の浅い担当者もいるため、担当者の経験・実績も確認するのがおすすめです。

以上が、ヘッジファンドを個人で購入する5つの方法です。

まずは無料相談で疑問を解消しませんか?

初心者には年利12%固定・手数料無料のハイクアインターナショナルがおすすめ。

オンライン無料相談で運用方針やリスクを直接確認できます。

それぞれにメリット・デメリットがありますが、最もコストを抑えて運用効率が高くなりやすいのは「ヘッジファンドから直接購入する」買い方です。

個人投資家向け!日本国内のおすすめヘッジファンド

ヘッジファンドは、最低出資額や手数料体系、情報開示の姿勢なども運用会社ごとに大きく異なるため、信頼できる運用会社を選ぶことがもっとも重要なポイントになります。

そこで本章では、初心者でも理解しやすい運用方針を持ち、実績や透明性の面で安心して比較できる3社をピックアップして紹介します。

- ハイクアインターナショナル

事業融資による年利12%の固定配当が魅力 - アクション

多角的戦略で年間15%目標とする運用 - GFマネジメント

日本の大型株運用で平均年29%のリターン

ハイクアインターナショナル|年間12%固定配当

ハイクア・インターナショナルは、日本設立の運用会社で、在ベトナムの日系企業「SAKUKO VIETNAM Co., Ltd.」への事業融資型ファンドを運営しています。

年利12%の固定配当を年4回(1・4・7・10月)に分けて受け取れる仕組みで、仮に500万円を投資した場合、3カ月ごとに15万円、年間で合計60万円 (税引前) の配当を受け取ることができます。

| 運用会社 | ハイクアイインターナショナル合同会社 |

|---|---|

| 代表社員 | 梁榮徹 |

| 設立 | 2023年 |

| 投資対象 | ベトナム企業「SAKUKO VIETNAM」への事業投資 |

| 利回り | 年間目標利回り12% |

| 配当 | 3ヶ月ごとに4%ずつ受け取り、または再投資も選択可能 |

| 最低投資額 | 500万円 |

| 投資方法 | 以下、公式HPより問い合わせののち、オンラインまたは対面で相談 (無料) |

| 公式サイト | ハイクアインターナショナル公式サイト |

同社の投資スキームは比較的シンプルです。

- 投資家がハイクア社に出資する

- ハイクア社がサクコ社に融資する

- サクコ社が事業収益から利息をハイクア社に返済

- ハイクア社が投資家に配当金を支払う

事業融資先であるサクコ社が支払う貸付金利子が投資家への配当原資となるため、年間の配当利回りを12%に固定することが可能。

株価変動や売却タイミングを考慮する必要がないため、リターンの確実性が高い点も特徴のひとつです。

サクコ社は、ベトナム国内で日本製品専門店35店舗、スイーツ店11店舗、ビジネスホテル2棟を展開し、年商は約25億円に達します。(2026年にはベトナムのUPCOM市場への上場を予定)

「SAKUKO Vietnam」で検索するといろいろな情報が得られる上、ハイクア社の社長兼サクコ社の会長がYouTubeで発信するなど実体性や透明性の点でも安心感があります。

同社への投資は、最低投資額が500万円からと個人でも始めやすく、ロックアップ期間が設けられていないため、いつでも解約が可能です。

手数料面でも負担が少なく、購入手数料・管理手数料・成功報酬はいずれも無料。さらに、5年以上の運用で解約手数料も無料となるため、コストを抑えて安定収益を目指したい人に向いています。

投資先のベトナム市場は、若年層の人口増加と活発な消費活動を背景に、年5〜7%前後の成長が続いています。銀行融資金利が年10〜14%と高いこともあり、企業の直接融資ニーズが強く、安定した利回りを確保しやすい市場環境にあります。

こうした背景から、年12%の配当収入を狙いたい投資家にとって、同ファンドは魅力的な選択肢といえるでしょう。

\リスクも含め納得いくまで質問できる/

アクション|多角的戦略で年利15%以上を目指す

アクション合同会社は、トレイダーズインベストメント元代表取締役の古橋弘光氏が運用を手がける国内ヘッジファンドです。

株式や債券だけでなく、成長性の高い分野への事業投資、ファクタリング、暗号資産関連事業への投資など、多角的な投資戦略を採用している点が特徴です。

| 運用会社 | アクション合同会社 |

|---|---|

| 代表社員 | 古橋弘光 |

| 設立 | 2023年 |

| 投資対象 | ・バリュー株 ・事業投資 ・ファクタリング ・Web3事業 |

| 利回り | 年間利回り17.35% (2024年度) |

| 利益の受取り | 決算時に配当として受領、または再投資 |

| 最低投資額 | 500万円 |

| 投資方法 | 以下、公式HPより問い合わせののち、オンラインまたは対面で相談 (無料) |

| 公式サイト | アクション合同会社公式サイト |

アクションの投資戦略は、複数の資産クラスや事業分野に投資を行うことで、景気変動リスクを分散し、中長期的に安定したパフォーマンスを維持しやすい構造となっています。

こうした分散型の運用体制により年15%を超えるリターンを目標とした運用を行っており、2024年には目標を大きく超える年率17.35%のパフォーマンスを記録しました。

また、アクションは運用実績を毎月公開するなど透明性の高い情報開示も行っており、初心者でもファンド運営状況を把握しやすい点も魅力です。

同社の手数料体系は管理報酬と成功報酬のみとシンプルです。一方で、ロックアップ期間は1年と定められており、出資後1年間は資金を動かすことができないため、必ず余裕資金で運用することが重要になります。

参入難度は比較的低く、最低出資額は500万円から。相談は無料で、オンライン対応も可能です。

安定性重視ならハイクアインターナショナル、収益性重視ならアクションという使い分けがおすすめです。リスク許容度が高く、より高いリターンを狙いたい方にはアクションが魅力的な選択肢となるでしょう。

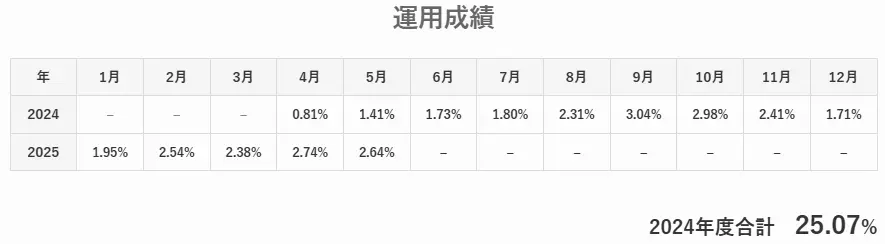

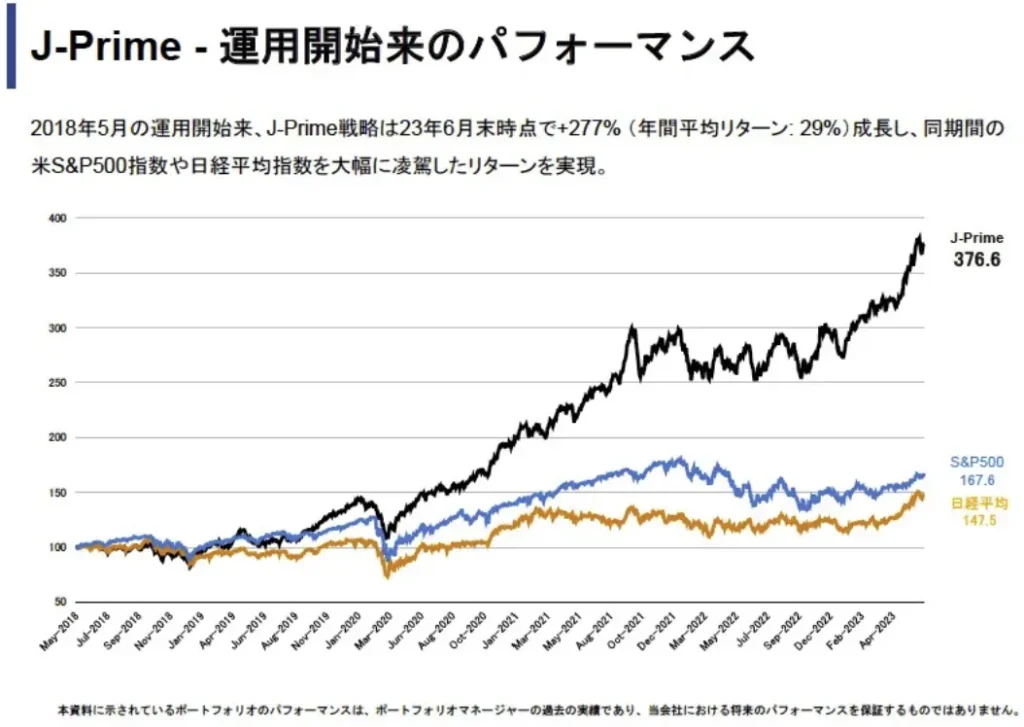

GFマネジメント|年平均29% (2018~2023年)

GFマネジメントは、日本株を中心に高いリターンを実現している国内ヘッジファンドです。

運用の舵を取るファンドマネージャーは、過去5年間で年平均29%の成長を実現し、累計で277%を超えるリターンを上げています。

| 運用会社 | GF Management合同会社 |

|---|---|

| 代表社員 | 椎名光太朗 |

| 設立 | 2023年 |

| 投資対象 | 日本大型株(J-Prime戦略) |

| 利回り | 過去平均29% ※設立前のファンドマネージャーの運用成績 |

| 最低投資額 | 1000万 (500万~相談可) |

| 投資方法 | 以下、公式HPより問い合わせののち、オンラインまたは対面で相談 (無料) |

| 公式サイト | GFマネジメント合同会社公式サイト |

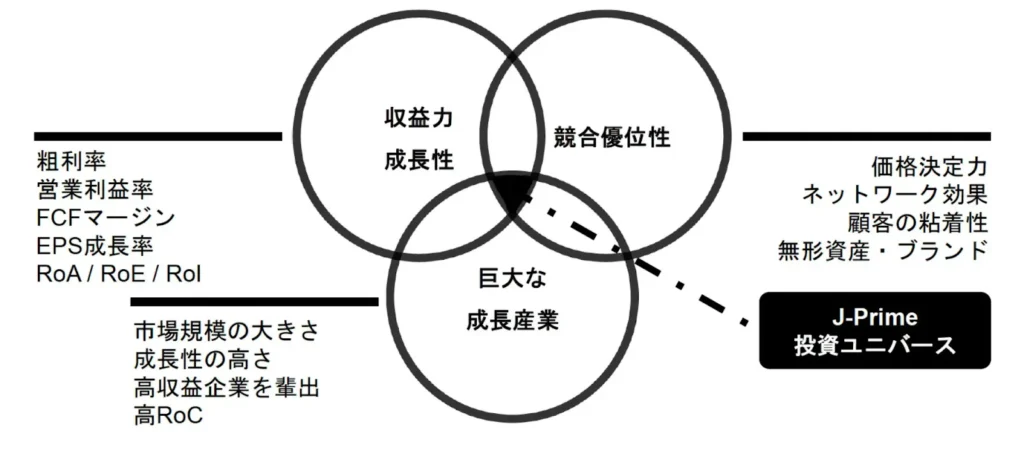

同社の採用する「J-Prime戦略」では、「ビジネスの収益力と成長性」「競合優位性」「市場の成長性」など企業の本質的な価値を見極める長期投資を軸とし、日本の大型株や指数連動型ETFなどから20〜30銘柄程度を厳選して投資を行います。

企業の持続的な成長性や市場拡大の波を見極めながら、企業価値の向上に伴うリターンの最大化を目指す戦略です。

運用期間中には一時的にマイナスとなる年もあり、直近5年間では2度の下落局面を経験しているものの、トータルでは5年間で累計+277%(年利29%)という優れた実績を残しており、長期投資先としての信頼性の高さがうかがえます。

以下は、同期間に「GFマネジメント」「日経平均株価」「S&P500」へ500万円と1000万円を投資した場合の元利合計です。

| 元本500万円 | 元本1000万円 | |

|---|---|---|

| GFマネジメント | 約2837万円 | 約4767万円 |

| 日経平均株価 | 約1237万円 | 約2475万円 |

| S&P500 | 約1338万円 | 約2670万円 |

比較すると、GFマネジメントのパフォーマンスが中長期で大きな差を生み出していることが分かります。

同社への投資は500万円から相談可能で、初心者でも無理なく始められる設定です。また、運用レポートは毎月1回発行され、投資家は運用状況を定期的に確認することができます。

解約可能時期が年1回 (12月末) のみのため、短期売買ではなく長期での資産形成を前提としたファンド設計です。

また、同社の手数料体系は以下の通りです。

| 振込手数料 | 出資金を振り込む際の手数料 |

| 社員権発行手数料 | 出資金額の3% ※出資時に発生 |

| 年間管理手数料 | 出資金額の2% ※毎年1月に発生 ※中途契約の場合は月割 |

| 中途解約手数料 | 持ち分価格(出資金+利益)の10% |

| 成功報酬 | ファンドマネージャーへの成功報酬 |

手数料負担は一定程度かかるものの、中長期で20%超の成長を狙いたい方には十分検討する価値があるファンドといえるでしょう。

個人がヘッジファンドに投資するメリット

個人の資産運用にはさまざまな選択肢がありますが、ヘッジファンドを活用することで得られる「独自のメリット」も見逃せません。

プロに運用を任せ負担なく運用できる

ヘッジファンドは、投資家の代わりに高度な判断と戦略を用いて資産を運用する「プロ主導」の投資サービスです。

市場分析、銘柄選定、売買判断、リバランスなど、投資に必要な全てを経験豊富なファンドマネージャーに一任できます。

投資経験や知識がない個人投資家にとって、日々の市場分析や投資判断は大きな負担ですが、ヘッジファンドを利用することで、その負担から完全に解放され、プロと同じ水準の高度な運用を受けられる点が大きな魅力です。

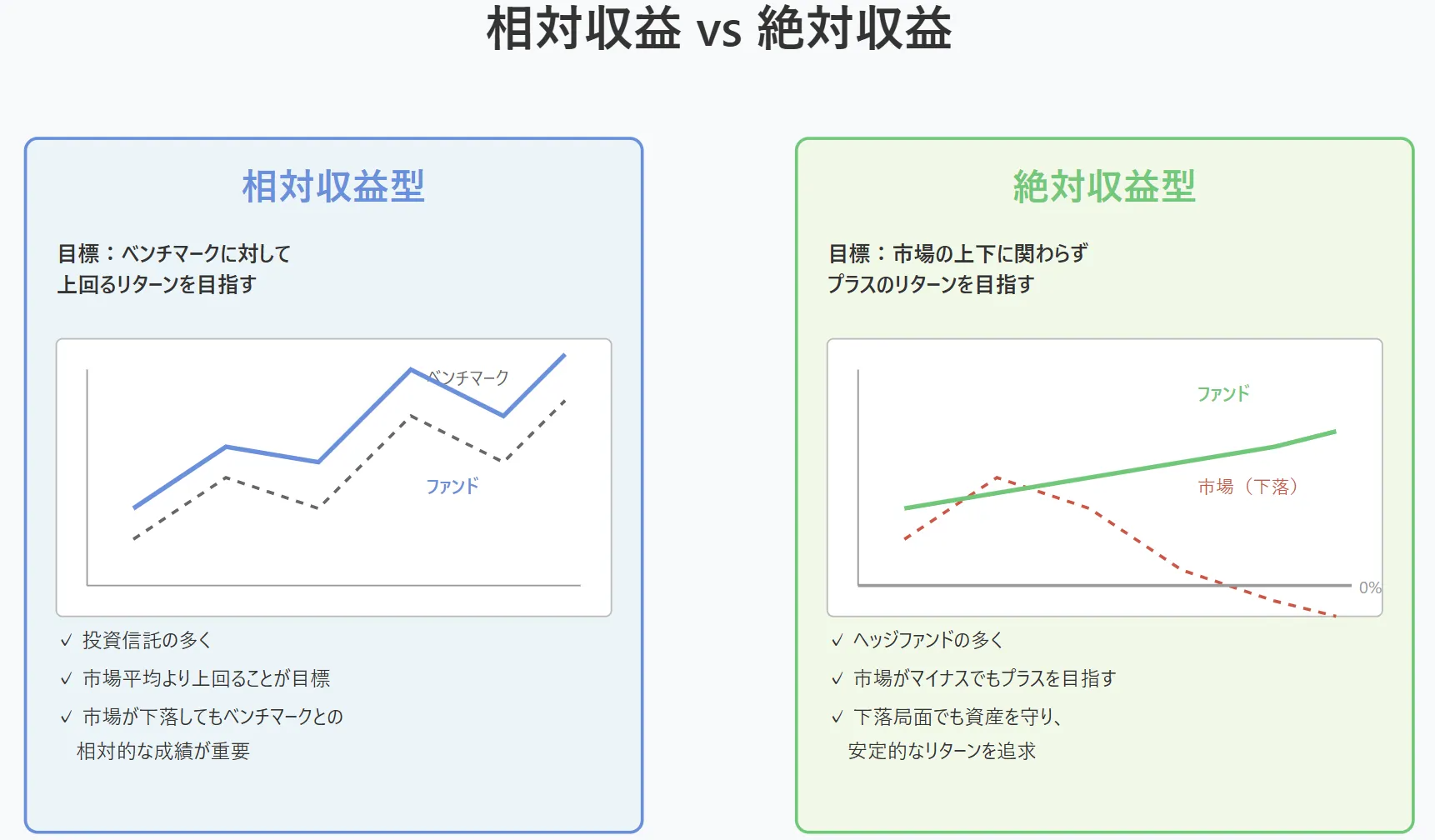

市場平均を超える高リターンを狙える

通常の投資信託は、市場指数をベンチマークとして「市場と同程度の成績を目指す相対収益型」の運用を行います。

そのため、市場が上昇している局面では恩恵を受けられる一方、下落局面では指数と同じように値下がりしやすいという特徴があります。

一方でヘッジファンドは、市場環境の変化に応じてポジションを柔軟に調整し、下落局面ではリスクを抑制しつつ、上昇局面ではリターンの最大化を狙う「絶対収益型」の運用を目指します。

この絶対収益型のアプローチにより、景気や市況に振り回されにくい、安定的で高いリターンの獲得が期待できます。

下落に強い運用が期待できる

ヘッジファンドは、従来型ファンドにはない戦略の多様性を持っている点が、下落局面に強い理由の一つです。

空売りやデリバティブ、債券・通貨・オルタナティブ資産など複数の市場を組み合わせる複線的な戦略により、特定の市場の下落に一方的に巻き込まれにくい「耐性のあるポートフォリオ」を構築できます。

個人では投資の難しい資産にもアクセスできる

ヘッジファンドを通じて投資する最大の利点の一つが、個人では参加が難しい高度な投資領域にアクセスできることです。

未公開株(プライベートエクイティ)やプライベートデット、不動産関連資産、海外特殊戦略など、通常の投資信託や個人投資家では扱いにくい資産クラスを組み込むことができます。

例えば、前述のハイクアインターナショナルは、未公開企業への事業融資による利息を収益源としており、株式市場とは別の収益ドライバーを取り込めるメリットがあります。

分散投資の選択肢として機能する

ヘッジファンドは、株式や債券といった伝統的資産とは異なる値動きをすることが多く、既存のポートフォリオに加えることで分散効果を高め、全体のリスク低減に繋がります。

特にヘッジファンドは市場方向に依存しない戦略を取るため、他の資産クラスが下落している局面でも、値動きが比較的安定する傾向があります。

たとえば、前述のアクションの場合、2024年7月〜2025年6月の1年間で+17.35%のリターンを残したのに対し、同期間のTOPIXは 約▲0.6%でした。

アクションは、事業投資・ファイナンス・Web3事業など、株式市場に依存しない多角的な収益モデルを採用しているため、市場環境の影響を受けにくい点が強みとなっています。

個人がヘッジファンドに投資するデメリット(注意点)

一方で、ヘッジファンドならではの注意点もあるため、事前に理解しておくことが大切です。

最低投資額が高額で投資ハードルが高い

ヘッジファンドの最低投資額は、1000万円~数千万円と高額です。

そのため、少額から気軽に始められる投資信託とは異なり、まとまった資金を準備できない投資家にとっては参入しづらい点がデメリットです。

ただし近年では、最低出資額を500万円程度まで引き下げる運用会社も増えており、個人投資家が比較検討しやすい選択肢も徐々に広がっています。

元本保証はなく損失リスクがある

ヘッジファンドは高度な運用戦略を用いる一方、元本が保証される商品ではありません。

市場変動や戦略の失敗により、損失が発生する可能性があり、ハイリスクな戦略を採用しているファンドでは変動幅も大きくなることがあります。

中には、ヘッジファンドの運用会社自体の経営悪化などにより、大きな損失を被るリスクも否定できません。

信頼できるファンドマネージャーと実績、適切なリスク管理体制を有するファンドの選別が重要です。

解約に制限 (ロックアップ期間) がある

ヘッジファンドの多くは、投資資金を一定期間引き出せないロックアップ期間を設けています。

これはファンドが長期的な戦略を実行するために必要な仕組みですが、投資家にとっては必要なときにすぐ資金化できないという流動性の低さにつながります。

ロックアップ期間が終了したあとも、解約を受け付けるタイミングも四半期ごと・半年ごとなどに限定されるケースが一般的です。

手数料が一般の投資商品より高い

ヘッジファンドは、運用会社に支払う管理手数料(通常0~5%)に加え、利益が出た場合にのみ発生する成功報酬(10~20%程度)が課されます。

こうした手数料は一般的な投資信託より高くなるため、実際に得られるリターンに影響する点として注意が必要です。

なお、ハイクアインターナショナルのように管理手数料・成功報酬がかからない例もあり、手数料体系はファンドごとに多様です。

情報開示が限定され、透明性が低いことがある

ヘッジファンドは私募形式が中心で、法律上の開示義務が少ないため、公募形式の投資信託のような詳細な運用報告書は公開されません。

運用方針・リスク管理・保有資産の中身・手数料体系・換金条件など、投資判断に必要な情報が得られにくいことが大きなハードルです。

ただし私募である分、投資家は運用者と面談し、運用の詳細について直接説明を聞くことができるという側面もあります。この「直接問い合わせ→運用者が説明」という仕組みは、公募投資信託にはないメリットです。

個人向けヘッジファンドの失敗しない選び方

個人向けヘッジファンドを選ぶ際は、運用方針やリスク管理の姿勢をしっかり確認することが重要です。

ここでは、失敗しないために押さえておきたい3つのポイントを解説します。

運用実績が安定している

ヘッジファンドは安定した運用実績を持つファンドを選ぶことが基本です。

短期的に大きな利益が出ていても、値動きが激しいファンドは長期的なリターンが予測しづらく、リスクが高くなります。

数年単位で安定してプラスを維持しているか、過去の成績を資料や問い合わせで確認しておくと安心です。

理念や運用方針に共感できる

ファンドの考え方・運用方針に納得できるかどうかも重要です。

投資家の価値観と大きく異なる方針のファンドを選ぶと、運用状況に振り回されやすく、長期保有が難しくなるためです。

目指すリターンやリスクの取り方が自分に合っているか、こちらも運用会社に問い合わせの上、事前に確認しましょう。

信頼性が高い

ヘッジファンド投資で失敗しないためには、信頼できる運用元を選ぶことが何より大切です。

世の中には法令を順守しない悪質なファンドも存在するため、情報開示の姿勢や実績、レポートの頻度などをチェックしましょう。

以下のような特徴があるファンドは避けるのが無難です。

- 元本保証を謳っている (金融庁も注意喚起)

- 最低出資額が極端に低い

- 友人紹介キャンペーンを実施

- 運用内容の説明が不十分

「個人向けヘッジファンド」に関するよくある質問

最後に、個人向けヘッジファンドに関するよくある質問について解説します。

疑問点をなくした上で、ヘッジファンド投資を始めましょう。

個人投資家に向いているヘッジファンドの特徴は?

運用実績が安定しており、情報開示が丁寧で、手数料体系が明確なファンドが個人投資家向けです。

リスク管理の方針がわかりやすいことも重要です。

海外ヘッジファンドには個人でも投資できますか?

可能ですが、最低投資額が100万ドル~500万ドル(約1.5億円~7.5億円)程度と非常に高い場合が多く、一般の個人投資家にはハードルが高いのが実情です。

さらに、海外は規制や情報開示のルールも異なるため、情報収集が難しい点にも注意が必要です。

日本のおすすめのヘッジファンドランキングは?

個人投資家のゲームストップ事件とは何ですか?

2021年に個人投資家がSNSで連携してゲームストップ株を買い上げ、ヘッジファンドの空売りポジションが損失を被った事件です。

個人投資家の行動が市場に大きな影響を与えた例として知られています。

ヘッジファンドの個人投資家狩りとは何ですか?

ヘッジファンドの「個人投資家狩り(ストップ狩り)」とは、巨額の資金を運用するヘッジファンドが個人投資家が設定している「損切り注文(ストップロス)」を意図的に誘発することで、価格変動で利益を得ようとする行為を指します。

このような動きに対抗する形で、個人投資家が結束して起こしたのが「ゲームストップ事件」です。

ヘッジファンドをおすすめしない人の特徴

ヘッジファンドは魅力的な投資先ですが、全ての人に向いているわけではありません。以下のような方には、別の投資方法を検討することをおすすめします。

- 500万円未満の投資資金しかない方:最低投資額を満たせないため参入が難しい

- 1年以内に資金が必要になる可能性がある方:ロックアップ期間中は引き出せない

- 元本保証を求める方:ヘッジファンドに元本保証はない

- 日々の値動きが気になる方:投資信託のように毎日基準価額を確認できない

上記に該当する方は、まずはつみたてNISAやiDeCoなど、少額から始められる制度を活用し、余裕資金ができてからヘッジファンドを検討するのがよいでしょう。

【まとめ】個人でヘッジファンドを購入するならまずは面談から

ヘッジファンドは、専門家が運用を代わりに担ってくれるため、「投資が怖い」「自分の判断に自信がない」 という個人投資家にとっても心強い選択肢です。

また、ある程度投資経験のある人にとっても、銘柄選びや相場の分析にかかる負担を減らせる点で、長期的な資産づくりと相性の良いサービスだと言えます。

ただし、ファンドによって運用手法・手数料・解約ルールが大きく異なるため、表面的な数字だけで比較すると失敗につながる可能性があります。

自分の目的やリスク許容度に本当に合っているかを確認するためには、資料だけで判断するのではなく、担当者との面談で直接質問することが最も確実です。

個人でも参加しやすい国内ヘッジファンドとしては、記事内で紹介した3社がおすすめです。特に初心者には、年利12%固定配当・手数料無料の「ハイクアインターナショナル」が安心して始められる選択肢です。より高いリターンを狙いたい方は「アクション」「GFマネジメント」も検討してみてください。

以下にそれぞれの公式サイトと詳細記事をまとめましたので、ぜひ参考にしてみてください。