資産運用を始めたいけれど、「投資はリスクが高くて怖い」と感じている方は多いのではないでしょうか。

安全な投資を実現するためには、金融商品の特徴やリスクを正しく理解することが重要です。

この記事では投資初心者の方に向けて、安全な投資ランキングにておすすめの安全資産と期待できるリターン、またなぜ安全なのかもあわせてご紹介します。

| 安全な投資ランキング | 期待リターン | なぜ安全? |

|---|---|---|

| 1位: プライベートデット | 年10%以上 | 事業融資で安定収益 市場の変動影響を受けにくい |

| 2位: ヘッジファンド | 年10%以上 | 下落相場でも収益追求 多様な戦略で分散投資も可能 |

| 3位: 投資信託 | 年3~8%程度 | 多数の銘柄に分散投資 個別株より値動きが穏やか 長期保有で安定収益 |

また、「安全な投資」の基本的な考え方やリスク管理方法・コツなどもあわせて解説しています。

この記事を読めば、あなたに合った安全資産が必ず見つかるでしょう。

安全な投資ランキング!おすすめの安全資産を比較!

早速ですが、安全な投資ランキングでおすすめの安全資産とその期待リターン、そしてなぜ安全なのかをご紹介します。

各運用先をクリックして詳細へジャンプ▼

| 運用先 | 期待リターン | なぜ安全? |

|---|---|---|

| 1位: プライベートデット | 年10%以上 | 事業融資で安定収益を確保 公開市場の変動影響を受けにくい |

| 2位: ヘッジファンド | 年10%以上 | 下落相場でも収益追求 多様な戦略で分散投資も可能 |

| 3位: 投資信託 | 年3~8%程度 | 多数の銘柄に分散投資 個別株より値動きが穏やか 長期保有で安定収益 |

| 4位: ETF(配当金狙い) | 年3~5%程度 | 多数の高配当株に分散投資 個別株より値動きが穏やか 配当収入を期待 |

| 5位: REIT(不動産投資信託) | 4%程度 | 複数の不動産に分散投資 安定した賃料収入 インフレに強い実物資産 |

| 6位: 貯蓄重視型保険 | 運用成績により変動 | 万が一の保障と将来のための貯蓄を両立 長期保有を前提とすれば元本割れリスクは低い |

| 7位: 個人向け国債 | 固定3年:年 1.01% 固定5年:年 1.22% 変動10年:初回適用利率 年1.08% | 国が元本・利息を保証 日本国債のデフォルトリスクは極めて低い 1年経過後は中途換金可能 |

| 8位: 定期預金 | 年0.1250%~1% | 預金保険制度で1金融機関1000万円まで保護 元本割れリスクなし 確実に利息を受取 |

なお、「元本保証・元本確保の商品・リスクが低い商品=安全資産」と考える方も多いですが、元本保証・元本確保などのリスクが低い商品はインフレの影響で実質的な資産価値が目減りするリスクを伴い、必ずしも安全とは限りません。(詳しい解説はこちら)

よって本ランキングは、安全性と収益性を両立する安全資産順となっています。

1位:プライベートデット|期待リターン10%以上

| 項目 | 内容 |

|---|---|

| 期待リターン | 年10%以上 |

| なぜ安全? | 事業融資で安定収益を確保 公開市場の変動影響を受けにくい |

| 最低投資額 | 500万円~ |

| 運用期間 | 3年以上の長期運用がおすすめ |

| おすすめのプライベートデット | ハイクアインターナショナル: 年間合計12%(固定)の配当を実現 |

安全な投資ランキング第1位はプライベートデットです。

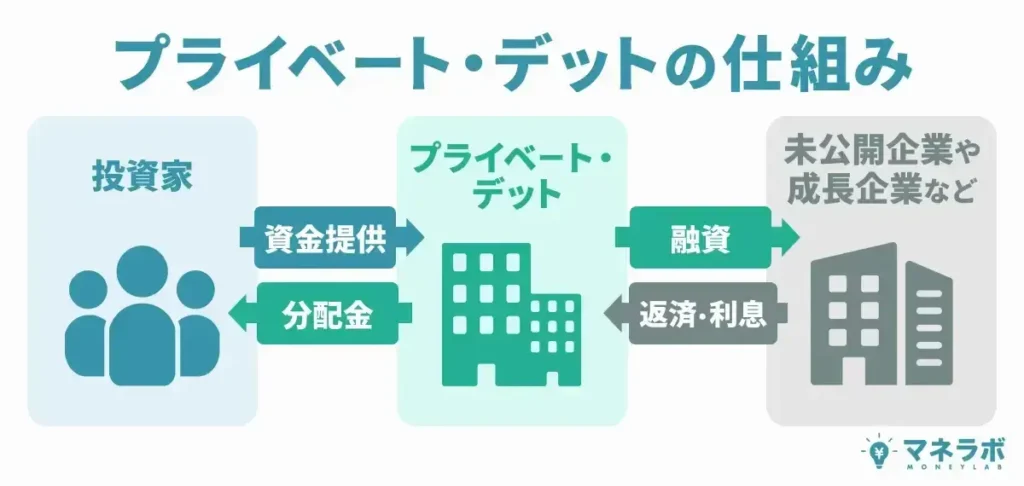

プライベートデットとは、投資家から集めた資金をもとに新規企業や成長企業へ事業融資を実施し、企業から得られる貸付金利子を配当金として還元するという仕組みです。

株式投資や債券投資などのように、リターンが価格変動に依存する投資とは異なり、プライベートデットは比較的安定した利息収入を期待できる点が最大の特徴。

年間10%以上もの固定配当を期待することも可能です。

安全なプライベートデットかどうかを見極める際は、以下のポイントをチェックすると良いでしょう。

- 運用会社の実績と信頼性の確認:

- 運用実績はあるのか?実態のあるファンドなのか?

- 事業融資先企業の理解:

- 事業実態はあるのか?倒産などで貸し倒れとなる可能性は無いか?

- 成功報酬などの手数料水準の確認:

- パフォーマンスに見合った手数料水準か?

- 解約条件の確認:

- 解約の手続きは難しくないか?

これらポイントをクリアするおすすめのプライベートデットは「ハイクアインターナショナル」です。

安定的に年間合計12%(固定)の配当を受け取る

| 運用会社 | ハイクアインターナショナル |

|---|---|

| 代表社員 | 梁秀徹 |

| 本社所在地 | 〒581-0016 大阪府八尾市八尾木北1-44 |

| 設立 | 2023年 |

| 利回り | 年間12%(固定) |

| 最低投資額 | 500万円 |

| 実際の利益 | 500万円投資した場合 ・3ヶ月に1度15万円の配当 ・年間で60万円の配当 |

| 利益の受取方法 | ・3ヶ月に1回配当金として受け取る ・配当金を再投資して元本を増やす |

| 資料請求・相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 運用手法 | SAKUKO VIETNAMへの事業融資 ※設立:2011年 |

| 問い合わせ | 公式サイト |

\リスクも含めて納得いくまで質問できる/

ハイクア・インターナショナル(以下、ハイクア)は、ベトナムの関連会社「サクコベトナム(以下、サクコ)」への事業融資を行うことで収益獲得を目指すプライベートデットです。

詳しい投資の流れは以下の通り。

投資家はハイクアへ社員権を購入する形で出資をします。

ハイクアは投資家からの資金をもとに関連会社でベトナム企業であるサクコに事業融資を実施。

融資を受けているサクコはハイクアに対して貸付金利息を支払いますが、その貸付金利息が配当金として投資家に還元される仕組みです。

2023年に運用を開始して以来、配当は1年に4回3%ずつ、年間合計12%(固定)を実現しています。

安定した高利回りを求める投資家にとって魅力的な選択肢といえるでしょう。

ここで気になってくるのはサクコの企業情報と業績です。

プライベートデットにおいては、事業融資企業の貸し倒れリスクが投資家にとっては一番の懸念材料となるため、運用会社(この場合ハイクア)の実態はもちろんですが、事業融資企業(この場合サクコ)の実態調査も必須となります。

事業融資先企業「サクコ」はベトナムでビジネスを展開する企業

サクコの代表はハイクアの代表 梁 秀徹(ヤンヒデテツ)氏が兼任しています。

ハイクアの公式サイトによると、サクコはベトナムで2011年に設立され、日本人向けビジネスホテル、日本製品を販売するショップ、日本でも人気のスイーツ店などを展開中。

2025年にはパーソナルジムや牛肉加工工場、牛丼屋、牛かつ屋を新たにオープンさせました。

今後も様々な事業展開を予定しており、規模としては「大企業」といえるでしょう。

左:スイーツ店(ビアードパパ)、右:日本製品専門店(SAKUKO STORE)

また、Googleなどで「サクコベトナム」や「Sakuko Vietnam」と調べてみても、同社について評価をするブログやヤン代表のインタビューなども見られます。

ヤン代表が運営するYouTubeでは企業としての成長やベトナム市場の変化などをチェックすることが可能。

わざわざベトナムまで行かなくても、インターネット上で日本人だけでなくベトナム人からも愛されている様子が見れて、事業融資先企業としての信頼度も担保できるでしょう。

なお2026年にはベトナムのUPCoM市場への上場を予定しているそうです。

これらの事実から、サクコの貸し倒れリスクは低いと判断できるでしょう。

ハイクアインターナショナルの最低投資額・手数料・解約条件

ハイクアの最低投資額は、プライベートデットしてはかなり低い水準の500万円から投資が可能です。

また手数料は、購入手数料・管理手数料・成功報酬ゼロ、5年以上の運用で解約手数料もゼロ。

解約についても制約なしでいつでも解約OKで、個人投資家がアクセスしやすいのもハイクアの魅力と言えるでしょう。

本当に安全?ハイクアインターナショナルの投資価値は?

安全なプライベートデットかどうかを見極めるポイントをもとに、ハイクアインターナショナルは本当に安全な投資先なのか、その投資価値を判断してみましょう。

- 運用会社の実績と信頼性の確認:

- 運用実績はあるのか?実態のあるファンドなのか?

- ✅運用開始以来年間12%の配当を実現。実態あり。

- 運用実績はあるのか?実態のあるファンドなのか?

- 事業融資先企業の理解:

- 事業実態はあるのか?倒産などで貸し倒れとなる可能性は無いか?

- ✅事業実態は明確。2026年にはベトナムのUPCoM市場へ上場予定。

- 事業実態はあるのか?倒産などで貸し倒れとなる可能性は無いか?

- 成功報酬などの手数料水準の確認:

- パフォーマンスに見合った手数料水準か?

- ✅購入手数料・管理手数料・成功報酬ゼロ、5年以上の運用で解約手数料もゼロ

- パフォーマンスに見合った手数料水準か?

- 解約条件の確認:

- 解約の手続きは難しくないか?

- ✅いつでも解約OK

- 解約の手続きは難しくないか?

上記の通り、ハイクアインターナショナルは安全なプライベートデットの基準を満たしており、さらには年間合計12%もの高利回りを固定で期待できることから、まさに収益性とリスクのバランスが良い安全な投資先だということができるでしょう。

ハイクアおよびサクコについてさらに詳しい話を聞きたいという方は、以下の公式サイトから無料個別相談のお問い合わせをどうぞ。

\リスクも含めて納得いくまで質問できる/

2位:ヘッジファンド|期待リターン10%以上

| 項目 | 内容 |

|---|---|

| 期待リターン | 年10%以上 |

| なぜ安全? | 下落相場でも収益追求 多様な戦略で分散投資も可能 |

| 最低投資額 | 500~1000万円 |

| 運用期間 | 3年以上の長期運用がおすすめ |

| おすすめのヘッジファンド | アクション: 年間15%以上のリターン獲得目標 GFマネジメント: 2018~2023年の5年間の平均29% |

安全な投資ランキング第2位はヘッジファンドです。

ヘッジファンドは、投資家から集めた資金で国内外の金融市場へ投資を行い、得られた利益を還元するという仕組みです。

投資対象はいわば「何でもあり」で、また下落相場でも利益を追求できる「空売り」や「先物取引」などの高度な戦略を駆使。

効果的な分散投資ができることと下落耐性があることで、10%以上もの高リターンを期待することが可能です。

安全なヘッジファンドかどうかを見極める際は、以下のポイントをチェックすると良いでしょう。

- 運用会社の実績と信頼性の確認:

- 運用実績はあるのか?実態のあるファンドなのか?

- 収益性とリスクのバランス:

- 収益性とリスクのバランスはほど良いか?低すぎ・高すぎはしないか?

- 成功報酬などの手数料水準の確認:

- パフォーマンスに見合った手数料水準か?

- 解約条件の確認:

- 解約の手続きは難しくないか?

これらポイントをクリアするおすすめのヘッジファンドは「アクション」と「GFマネジメント」です。

多様なポートフォリオで年間15%以上のリターン獲得を目指す

| 運用会社 | アクション合同会社 |

|---|---|

| 代表者 | 古橋弘光 |

| 本社所在地 | 〒105-0001 東京都港区虎ノ門5丁目13−1 虎ノ門40MTビル 7階 |

| 設立 | 2023年 |

| 利回り | 17.35%(前年度実績) |

| 最低投資額 | 500万円 |

| 運用手法・対象 | ・事業への直接投資 ・Web3 ・ファイナンス |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 問い合わせ | アクション |

アクションはバリュー株+多様な投資先で資産の拡大を目指すヘッジファンドです。

代表 兼 運用責任者はトレイダーズホールディングス株式会社の元 取締役・古橋 弘光氏。

FXをされている方の中には知っているという方も多いかもしれませんね。

30年以上も金融業界に携わってきた古橋氏が開設したファンドということもあり、期待が高まります。

アクションの投資先はWeb3事業や事業投資、ファイナンスへの投資など多岐におよび、分散効果を高めてリスクヘッジを整えつつも、年間15%以上のリターンを目指します。

2024年度は+17.35%の運用実績

アクションは実際、2024年度(2024年7月~2025年6月)において+17.35%の運用実績を達成しました。

月単位で見てもプラスの成績で、安定したリターン提供に期待できるでしょう。

アクションの最低投資額・手数料・解約条件

アクションの最低投資額は、ヘッジファンドとしてはかなり低い水準の500万円から投資が可能です。

また主な手数料については、運用に成功した時にのみに徴収する成功報酬制を採用。

成功報酬制はプラスになった運用益から差し引かれるため、投資家にとって損がないことがメリットとなります。

解約については1年間のロックアップ期間が定められており、出資から1年間は現金化できませんので、余裕資金での出資が必須となります。

ただし、ヘッジファンドにおいて半年~1年間のロックアップ期間は一般的となりますので、そこまでのハードルにはならないでしょう。

本当に安全?アクションの投資価値は?

安全なヘッジファンドかどうかを見極めるポイントをもとに、アクションは本当に安全な投資先なのか、その投資価値を判断してみましょう。

- 運用会社の実績と信頼性の確認:

- 運用実績はあるのか?実態のあるファンドなのか?

- ✅2024年度は17.35%の運用実績を達成。月単位で見てもプラス。

- 運用実績はあるのか?実態のあるファンドなのか?

- 収益性とリスクのバランス:

- 収益性とリスクのバランスはほど良いか?低すぎ・高すぎはしないか?

- ✅多様なポートフォリオでリスクヘッジ

- ✅同時に収益確保

- ✅年間15%以上のリターン獲得を目標

- 収益性とリスクのバランスはほど良いか?低すぎ・高すぎはしないか?

- 成功報酬などの手数料水準の確認:

- パフォーマンスに見合った手数料水準か?

- ✅成功報酬制を採用し、投資家には損がない手数料体系

- パフォーマンスに見合った手数料水準か?

- 解約条件の確認:

- 解約の手続きは難しくないか?

- ✅1年間のロックアップはあるものの、それ以降の制約はなし

- 解約の手続きは難しくないか?

上記の通り、アクションは安全なヘッジファンドの基準を満たしています。

リスクヘッジと収益性を兼ね備えており、まさに収益性とリスクのバランスが良い安全な投資先だということができるでしょう。

ただし、毎年12%の固定配当を実現している1位の「ハイクアインターナショナル」と比較すると、アクションの投資先のリターン原資は価格変動に依存する傾向にあり、毎年のリターンが変動してしまうことからアクションは2番目におすすめの安全資産となりました。

アクションの詳しいポートフォリオ詳細や今後の見通しなどは、直接面談にて説明をしてくれます。

面談では出資者向けに発行している運用レポートも見せてくれますよ。

当然、その場で契約を迫るといったことはありませんので、是非お気軽にご相談してみてはいかがでしょうか。

厳選した日本の大型株への集中投資で高い収益性を期待

| 運用会社 | GF Management合同会社 |

|---|---|

| 代表者 | 田尻 光太朗 |

| 本社所在地 | 東京都千代田区麹町4丁目5-20 |

| 設立 | 2023年 |

| 平均利回り | 年平均29% ※ファンドマネージャーの運用成績 |

| 最低投資額 | 1,000万円 ※500万円から相談可能 |

| 運用手法 | 大型日本株でポートフォリオを形成 |

| 主な投資先 | 大型日本株 |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 公式サイト | GFマネジメント |

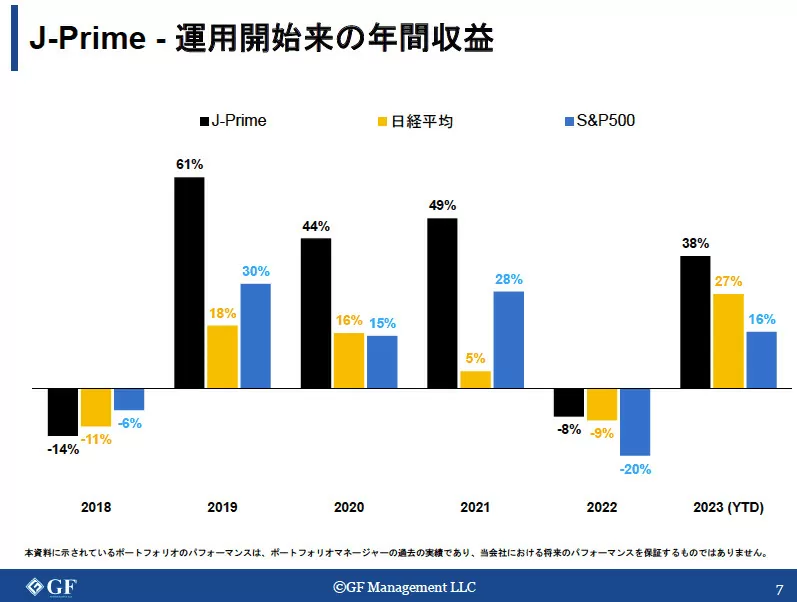

GFマネジメントは厳選された日本の大型株の買いと売りを組み合わせて市場中立を実現するヘッジファンドです。

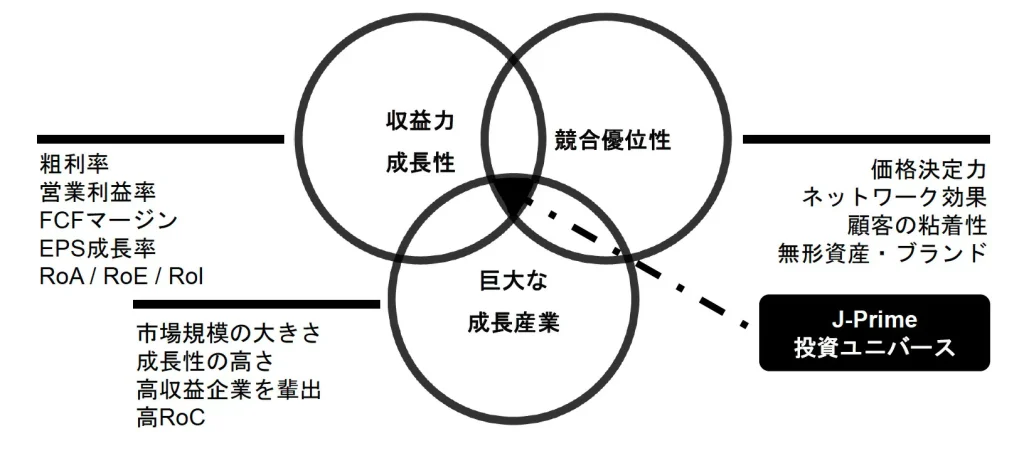

そんなGFマネジメントの投資戦略は「J-Prime戦略」という独自のもの。

具体的には、日本大型株のなかでも「収益力・成長力」「巨大な成長産業」「競合優位性」のすべてに当てはまる「J-Prime投資ユニバース」に投資を実施するというものです。

「J-Prime投資ユニバース」に該当する20〜25銘柄への集中投資と、「空売り」などといった高度な戦略の活用により、爆発的な収益性を期待します。

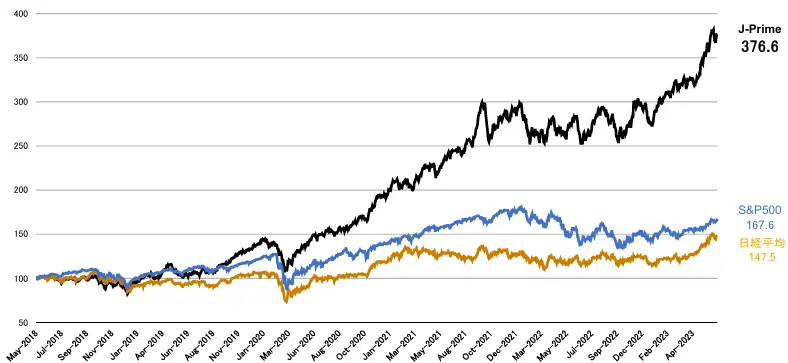

2018~2023年の5年間の年平均29%の実績

そんなGFマネジメントの投資家募集は2023年からとなりますが、実は運用自体はそれ以前より開始されていて、2018~2023年の5年間の資産成長率は+277%、年平均29%を記録しました。

これは、同期間の日経平均やS&P500をも上回る圧倒的なパフォーマンスです。

分かりやすく、この期間にGFマネジメント、日経平均、S&P500に500万円と1000万円を預けていた場合、元利合計は以下のようになるということですね。

| リターン | 元本500万円 | 元本1000万円 |

|---|---|---|

| GFマネジメント | 2383万円 | 4766万円 |

| 日経平均株価 | 1237.5万円 | 2475万円 |

| S&P500 | 1338万円 | 2676万円 |

実際の額で見ると圧倒的な差があることが分かります。

GFマネジメントの最低投資額・手数料・解約条件

アクションの最低投資額は、ヘッジファンドとしては一般的な1000万円~となりますが、500万円からの相談も可能とのことで、戸口は開かれている方といえるでしょう。

また主な手数料については、運用に成功した時にのみに徴収する成功報酬制を採用。

成功報酬制はプラスになった運用益から差し引かれるため、投資家にとって損がないことがメリットとなります。

解約については原則12月末日にのみ可能で、解約をする場合は11月末日までに解約の通知をする必要がある点には留意が必要です。

またGFマネジメントでは厳選した日本の大型株に集中投資をしているため、5年以上の長期での運用が大前提となります。

理由は株価が金融政策や市場の影響を受けやすいため、どうしても短期ではリターンに波が出てしまうからです。

事実、2018~2023年の年間の収益率を見てもお分かりの通り、下落幅は小さくても短期ではマイナスの年も発生していることが分かりますね。

本当に安全?GFマネジメントの投資価値は?

安全なヘッジファンドかどうかを見極めるポイントをもとに、GFマネジメントは本当に安全な投資先なのか、その投資価値を判断してみましょう。

- 運用会社の実績と信頼性の確認:

- 運用実績はあるのか?実態のあるファンドなのか?

- ✅2018~2023年の資産成長率は+277%(年平均29%)の実績

- 運用実績はあるのか?実態のあるファンドなのか?

- 収益性とリスクのバランス:

- 収益性とリスクのバランスはほど良いか?低すぎ・高すぎはしないか?

- ✅厳選された日本の大型株への集中投資で長期で爆発的な収益力を期待

- ⚠️短期ではマイナスになる可能性

- 収益性とリスクのバランスはほど良いか?低すぎ・高すぎはしないか?

- 成功報酬などの手数料水準の確認:

- パフォーマンスに見合った手数料水準か?

- ✅成功報酬制を採用し、投資家には損がない手数料体系

- パフォーマンスに見合った手数料水準か?

- 解約条件の確認:

- 解約の手続きは難しくないか?

- ⚠️解約は原則12月末日にのみ可能

- 解約の手続きは難しくないか?

上記の通り、GFマネジメントは安全なヘッジファンドの基準を満たしてはいるものの、数点留意するべき点は存在します。

GFマネジメントは短期のマイナスリスクを許容できて、長期で爆発的な収益を目指す投資家におすすめな投資先となるでしょう。

年間合計12%の固定配当を実現する「ハイクアインターナショナル」や年15%以上のリターン獲得を目標とする「アクション」と比較するとやや高リスクとなるため、3番目におすすめの安全資産となりました。

なお、GFマネジメントは2024年以降のリターンを公開していません。

これまでのパフォーマンスについてはもちろん、今後の方針についてや、ポートフォリオについての詳細が気になる方は、是非GFマネジメントへ直接お問い合わせください。

面談にて詳しい資料とともに丁寧に説明してくれますよ。

3位:投資信託|期待リターン3~8%

| 項目 | 内容 |

|---|---|

| 期待リターン | 年3~8% |

| なぜ安全? | 多数の銘柄に分散投資 個別株より値動きが穏やか 長期保有で安定収益 |

| 最低投資額 | 100~1000円 |

| 運用期間 | 3年以上の長期運用がおすすめ |

| おすすめの投資信託 | eMAXIS Slim 全世界株式(オール・カントリー): 設定以来、堅調なパフォーマンスを維持。分散効果にも期待 |

安全な投資ランキング第3位は投資信託です。

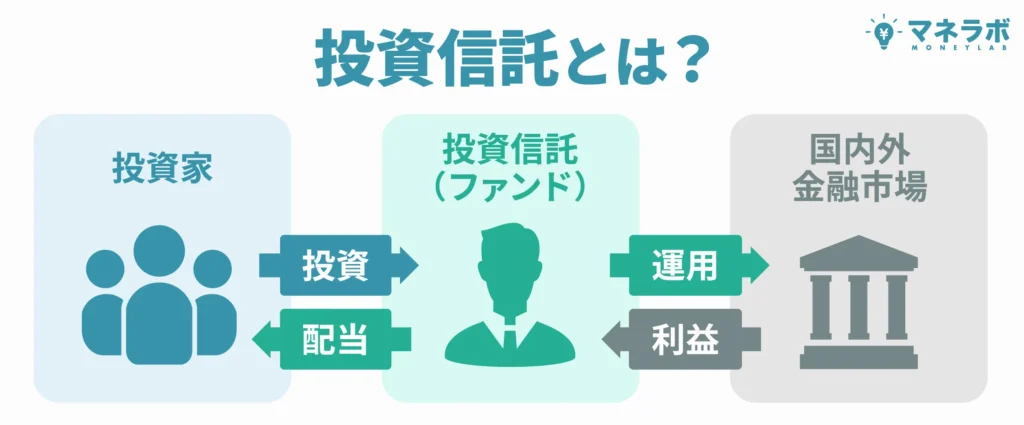

投資信託は、投資家から集めた資金を国内外の金融市場へ投資を行い、得られた利益を還元するという仕組み。

仕組みは2位のヘッジファンドと似ていますが、投資信託では下落相場での利益獲得は期待することはできず、期待リターンは相対的に控えめです。

一方で、100~1000円からの少額で始められるため、初心者でも手軽に投資を始められるというのが最大のメリットとなるでしょう。

特に、インデックスファンドは運用コストが低く、長期投資に適した商品として古くから人気の運用先です。

安全な投資信託かどうかを見極める際は、以下のポイントをチェックすると良いでしょう。

- ファンドの実績:

- 運用実績はあるのか?

- 収益性とリスクのバランス:

- 収益性とリスクのバランスはほど良いか?低すぎ・高すぎはしないか?

- 信託報酬などの手数料水準の確認:

- パフォーマンスに見合った手数料水準か?

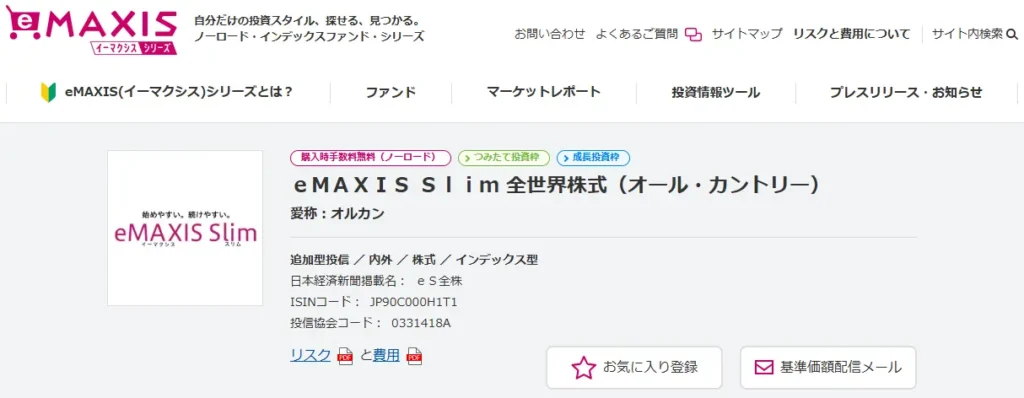

これらポイントをクリアするおすすめの投資信託は「eMAXIS Slim 全世界株式(オール・カントリー)」です。

全世界株式への分散投資で顕著なパフォーマンス維持

| 銘柄名 | eMAXIS Slim全世界株式(オール・カントリー) |

|---|---|

| 運用会社 | 三菱UFJアセットマネジメント |

| 設定日 | 2018年 |

| 最新純資産総額(※) | 8兆3682億円 |

| 基準価額(※) | 32,107円 |

| 信託報酬 | 年率0.05775% |

| 新NISA | 成長投資枠、つみたて投資枠対象 |

| 1年年率リターン(※) | +21.35% |

| 実質の分配金の有無 | なし |

eMAXIS Slim全世界株式(オール・カントリー)は、日本を含む全世界の株式市場に分散投資できる商品で、MSCI オール・カントリー・ワールド・インデックス(ACWI)という指数に連動することを目指すインデックスファンドです。

先進国だけでなく新興国も含めた約50カ国、3,000銘柄以上に投資することで、世界経済全体の成長を取り込むことができます。

最大の特徴は業界最低水準の信託報酬です。

信託報酬は業界最低水準

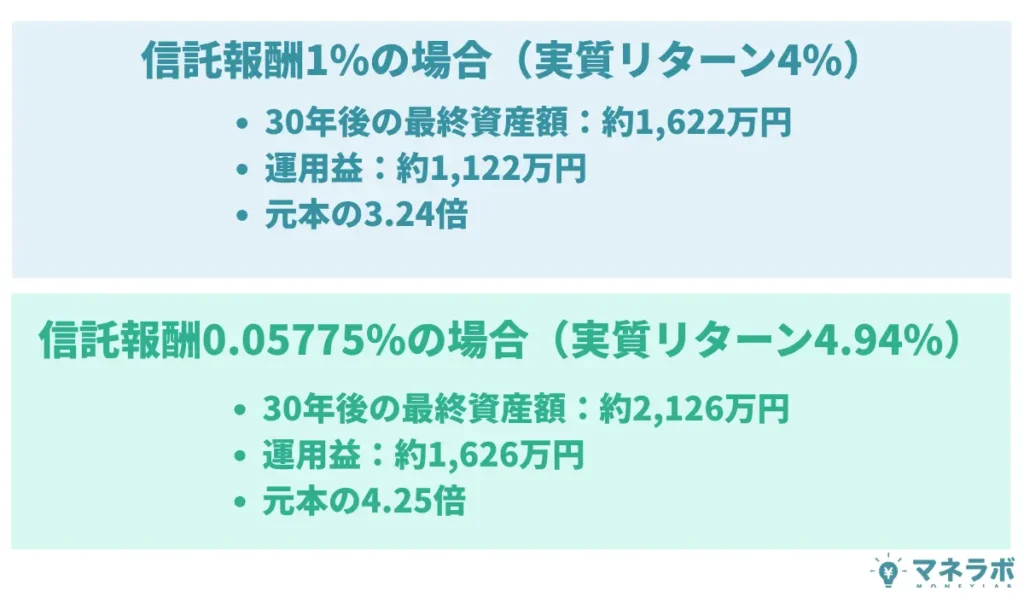

eMAXIS Slim全世界株式(オール・カントリー)の信託報酬は0.05775%で、非常に低コストです。

投資信託において信託報酬は、運用している間は年率で毎日差し引かれるコストとなるため、できるだけ低いものを選ぶことが推奨されています。

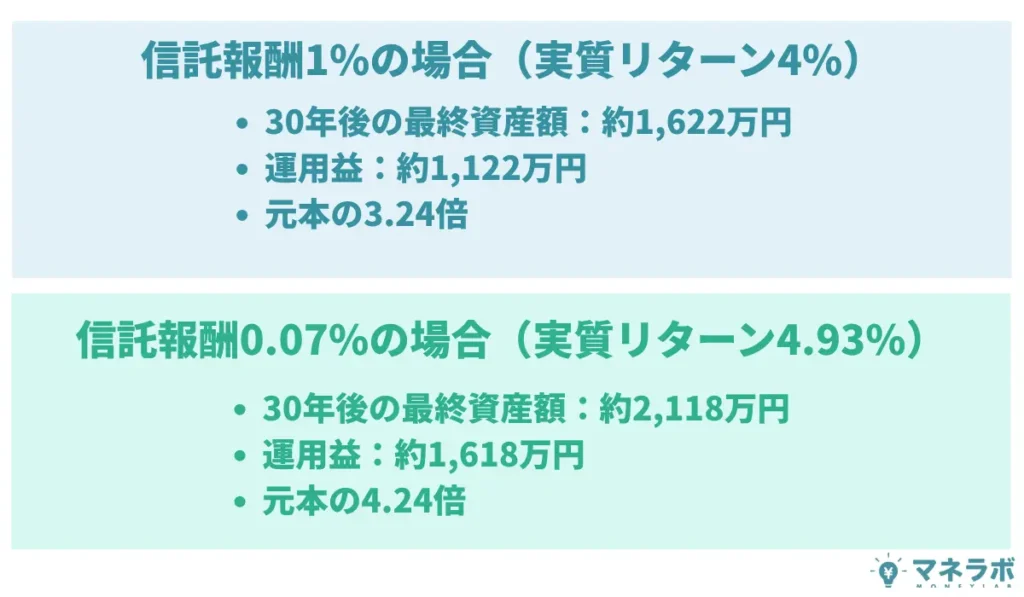

例えば、信託報酬が1%の投資信託と、eMAXIS Slim全世界株式(信託報酬0.05775%)で500万円を年利5%で30年間運用した場合を見てみましょう。

信託報酬の差がわずか約0.94%でも、30年後には504万円もの差が生まれることが分かりますね。

これが低コストファンドが推奨される理由です。

オルカンの最低投資額・手数料・売却条件

eMAXIS Slim全世界株式(オール・カントリー)は主要ネット証券では100円から投資が可能です。

手数料に関しても、購入手数料(購入時)・信託財産留保額(売却時)はゼロ、保有中は毎日差し引かれる信託報酬は0.05775%と業業界トップクラスの低コスト。

NISAの成長投資枠とつみたて投資枠の対象商品にもなっており、コストの低さと世界の株式に手軽に分散投資ができるため長期保有にも適しており、日本で最も人気のあるインデックスファンドの一つとなっています。

本当に安全?オルカンの投資価値は?

安全な投資信託かどうかを見極めるポイントをもとに、eMAXIS Slim全世界株式(オール・カントリー)は本当に安全な投資先なのか、その投資価値を判断してみましょう。

- ファンドの実績:

- 運用実績はあるのか?

- ✅2018年設立の運用歴

- ✅設立来リターンは+221.98%

- 運用実績はあるのか?

- 収益性とリスクのバランス:

- 収益性とリスクのバランスはほど良いか?低すぎ・高すぎはしないか?

- ✅世界の株式に分散投資を行い、分散効果は抜群

- ⚠️下落耐性は無いため市場が下落環境にある時にはダメージを受ける

- 収益性とリスクのバランスはほど良いか?低すぎ・高すぎはしないか?

- 信託報酬などの手数料水準の確認:

- パフォーマンスに見合った手数料水準か?

- ✅業界最低水準の信託報酬率

- ⚠️信託報酬はマイナスリターンであっても差し引かれる

- パフォーマンスに見合った手数料水準か?

上記の通り、eMAXIS Slim全世界株式(オール・カントリー)は安全な投資信託の基準を満たしてはいるものの、数点留意するべき点は存在します。

冒頭で解説した通り、投資信託は2位のヘッジファンドと仕組み自体は似ていますが、オルカンは市場平均に連動するインデックスファンドであり、ヘッジファンドのような下落局面での損失軽減策は講じていません。

そのため下落相場では損失が出ますが、その分コストが低く、長期的には世界経済の成長を享受できる設計となっています。

「下落相場でもリターンを得て資産減少を防げる安全資産に投資をしたい!」とお考えの方は、

- 企業への事業融資で年間合計12%(固定)の配当を実現:

ハイクアインターナショナル - 年利15%以上のリターン獲得を目指す:

アクション - 厳選した日本の大型株への集中投資で爆発的なリターンを目指す:

GFマネジメント

が下落耐性のある安全な投資先としておすすめです。

4位:ETF(配当金狙い)|期待リターン3~5%

| 項目 | 内容 |

|---|---|

| 期待リターン | 年3~5% |

| なぜ安全? | 多数の高配当株に分散投資 個別株より値動きが穏やか 配当収入を期待 |

| 最低投資額 | 1000円~1万円 |

| 運用期間 | 3年以上の長期運用がおすすめ |

| おすすめのETF | SPDRポートフォリオS&P500高配当株式ETF: S&P500の中から配当利回りが高い上位80銘柄に均等に投資。安定的な配当を目指す |

安全な投資ランキング第4位はETF(上場投資信託)です。

ETFは、株式と同じように取引所で売買できる投資信託です。

特に配当金狙いのETF運用は、安定的な収入が期待できる安全な投資先として注目されています。

安全なETFかどうかを見極める際は、以下のポイントをチェックすると良いでしょう。

- 取引量(流動性)の確認:

- 取引がしやすいか?価格が適正か?

- 基準価額と市場価格の乖離率:

- ETFには2つの価格が存在するが、乖離率はできるだけ低いファンドが望ましい

- 経費率などの手数料水準の確認:

- パフォーマンスに見合った手数料水準か?

- 収益性とリスクのバランス:

- 収益性とリスクのバランスはほど良いか?低すぎ・高すぎはしないか?

これらポイントをクリアするおすすめのETFは「SPDRポートフォリオS&P500高配当株式ETF(SPYD)」です。

S&P500の中でも配当利回りの高い上位80社へ投資

| 銘柄名 | SPDRポートフォリオS&P500高配当株式ETF |

|---|---|

| 運用会社 | ステート・ストリート・グローバル・アドバイザーズ |

| 設定日 | 2015年 |

| 最新純資産総額(※) | 約72億ドル |

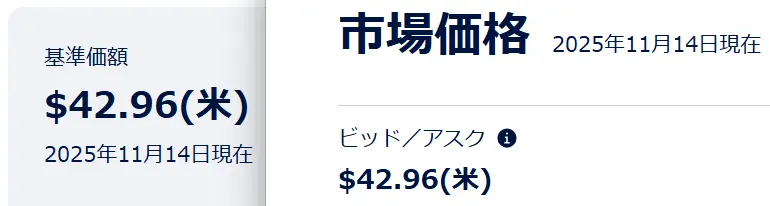

| 基準価額(※) | 42.96ドル |

| 経費率 | 0.07% |

| 新NISA | 成長投資枠対象 |

| 直近分配金利回り(※) | 4.54% |

| 実質の分配金の有無 | あり(年4回) |

SPDRポートフォリオS&P500高配当株式ETF(SPYD)は、米国の大手運用会社ステート・ストリートが運用する大型ETFで、S&P500指数の構成銘柄の中から配当利回りの高い上位80銘柄に均等に投資を実施。

配当利回りが高い銘柄に集中投資するため、一般的なS&P500連動型ETFと比較して分配金利回りが高くなる傾向があります。

直近の分配金利回りは4.54%。

S&P500連動型ETFである「iシェアーズ S&P 500 米国株 ETF」の直近の分配金利回りは0.90%ですから、利回り重視の投資家に人気があることは明白です。

| SPDRポートフォリオS&P500高配当株式ETF | iシェアーズ S&P 500 米国株 ETF |

|---|---|

| 4.54% | 0.90% |

またETFにおいては、市場価格と基準価額の2つの価格があり、両者の乖離率が低い方が「効率の良い運用ができている」と評価されます。

SPYDの基準価額と市場価格との乖離率はほぼゼロで、SPYDは非常に効率的に取引できる優良ETFであることが分かります。

さらにSPYDは新NISAの成長投資枠対象ということもあり、ETFデビューをする投資家にも人気の高い銘柄です。

経費率0.07%で超低コスト

SPYDは高配当株式ETFというカテゴリーで見ても、経費率は0.07%と超低コストです。

バンガード・米国高配当株式ETF(VYM)の0.06%、iシェアーズ・コア米国高配当株ETF(HDV)の0.08%と比較しても遜色ないレベルです。

例えば、経費率が1%のETFと、SPYD(経費率0.07%)で500万円を年率リターン5%で30年間運用した場合を見てみましょう。

経費率の差がわずか0.93%でも、30年後には496万円もの差が生まれることが分かりますね。

経費率が高いETFでは元本まるごと1個分(約500万円)の利益を失う計算です。

長期投資において低コストであるSPYDが重宝されている理由の一つとなります。

SPYDの最低投資額・手数料・売却条件

SPYDは1株から購入可能です。

つまり現在は6000~8000円程度から購入ができます。

主な手数料である経費率は0.07%と比較的低コストです。

売買手数料や為替手数料は証券会社によって異なりますが、日本の主要ネット証券では米国株取引の手数料体系が適用されます。

為替手数料については1ドルあたり数銭~25銭程度です。

売却に関しては市場が開いている時間帯であればいつでも売却可能となります。

本当に安全?SPYDの投資価値は?

安全なETFかどうかを見極めるポイントをもとに、SPDRポートフォリオS&P500高配当株式ETFは本当に安全な投資先なのか、その投資価値を判断してみましょう。

- 取引量(流動性)の確認:

- 取引がしやすいか?価格が適正か?

- ✅米国大手ステート・ストリートが運用しており流動性が高い

- 取引がしやすいか?価格が適正か?

- 基準価額と市場価格の乖離率:

- ETFには2つの価格が存在するが、乖離率はできるだけ低いファンドが望ましい

- ✅乖離率はほぼゼロで、理論価格通りの取引が可能

- ETFには2つの価格が存在するが、乖離率はできるだけ低いファンドが望ましい

- 経費率などの手数料水準の確認:

- パフォーマンスに見合った手数料水準か?

- ✅経費率0.07%と超低コストで長期的な資産形成に大きく貢献

- パフォーマンスに見合った手数料水準か?

- 収益性とリスクのバランス:

- 収益性とリスクのバランスはほど良いか?低すぎ・高すぎはしないか?

- ✅高い分配金利回りで分配金収入を重視する投資家に適している

- ⚠️経費率はマイナスリターンであっても差し引かれる

- ⚠️80銘柄への集中投資でボラティリティがやや高め

- ⚠️高配当セクター(不動産・金融等)への集中により景気敏感

- 収益性とリスクのバランスはほど良いか?低すぎ・高すぎはしないか?

上記の通り、SPDRポートフォリオS&P500高配当株式ETF(SPYD)は安全なETFの基準を満たしてはいるものの、数点留意するべき点は存在します。

SPYDは流動性が高く、超低コストで分配金利回りも高く、分配金収入を重視する投資家に向いている銘柄です。

ただし、80銘柄への集中投資でボラティリティ(価格変動率)がやや高く、500銘柄へ投資をするS&P500連動型ETFよりも安定性に欠けます。

なお、経費率はすべてのETFで運用成績に関わらず日々差し引かれますが、SPYDの0.07%という水準は業界最低レベルであり、前述のシミュレーション通り長期投資では数百万円単位の差を生みます。

「ETFより高い分配金収入を期待したい!」とお考えの方は、

- 企業への事業融資で年間合計12%(固定)の配当を実現:

ハイクアインターナショナル - 年利15%以上のリターン獲得を目指す:

アクション - 厳選した日本の大型株への集中投資で爆発的なリターンを目指す:

GFマネジメント

がおすすめです。

高配当ETFと上記3社に500万円を10年間投資をして毎年配当を受け取った場合の、10年後の配当額合計を比較してみます。

10年間で高配当ETFでは年5%、ハイクアインターナショナルでは年12%、アクションでは年15%、GFマネジメントでは年29%の配当があったとします。

| 運用先 | 年間配当額 | 10年間の配当収益総額 |

|---|---|---|

| 高配当ETF(5%) | 25万円 | 250万円 |

| ハイクアインターナショナル(12%) | 60万円 | 600万円 |

| アクション(15%) | 75万円 | 750万円 |

| GFマネジメント(29%) | 145万円 | 1,450万円 |

このように、高配当ETFと比べても圧倒的な収益差があることが分かりますね。

5位:REIT(不動産投資信託)|期待リターン4%

| 項目 | 内容 |

|---|---|

| 期待リターン | 年4%程度 |

| なぜ安全? | 複数の不動産に分散投資 安定した賃料収入 インフレに強い実物資産 |

| 最低投資額 | 1~10万円 |

| 運用期間 | 3年以上の長期運用がおすすめ |

| おすすめのREIT | ザイマックス・リート投資法人: 中堅総合型REITながら、低コスト・高利回り・健全財務を実現 |

安全な投資ランキング第5位はREIT(不動産投資信託)です。

REITは、少額から間接的にオフィス・商業施設・ホテルなどの不動産への投資ができる金融商品です。

不動産管理の手間ナシで手軽に少額から不動産運用ができる点と、定期的に配当を受取れる点が魅力の運用先となります。

比較的安定した収益が期待できる投資先として注目を集めています。

安全なREITかどうかを見極める際は、以下のポイントをチェックすると良いでしょう。

- 取引量(流動性)の確認

- 取引がしやすいか?

- 信用力の確認:

- 財務は健全か?

- ポートフォリオの確認:

- どのような物件か?偏りすぎていないか?

- 空室状況:

- 空室が少なく、家賃収入が安定しているか?

- 有利子負債比率:

- 物件購入のために金融機関から借り入れている借入金は多すぎないか?

- 手数料水準の確認:

- パフォーマンスに見合った手数料水準か?

- 収益性とリスクのバランス:

- 収益性とリスクのバランスはほど良いか?低すぎ・高すぎはしないか?

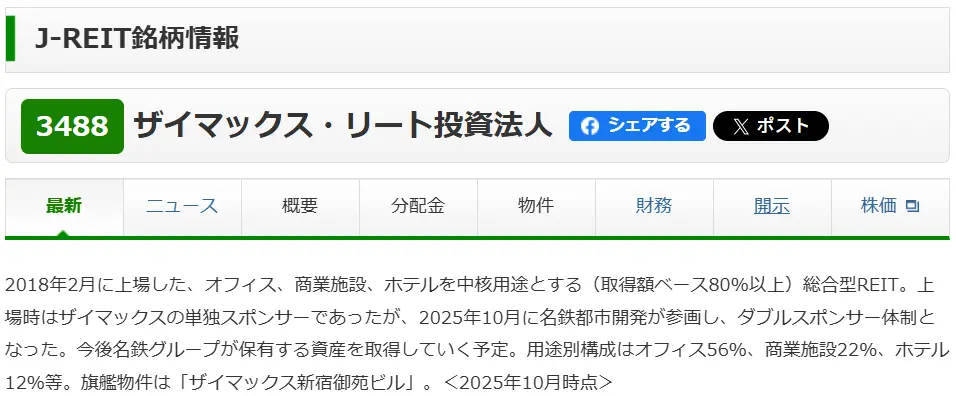

これらポイントをクリアするおすすめのREITは「ザイマックス・リート投資法人」です。

オフィス、商業施設、ホテルの総合型で利回りが高め

| 銘柄名 | ザイマックス・リート投資法人 |

|---|---|

| 設定日 | 2017年 |

| 上場日 | 2018年 |

| 最新純資産総額(※) | 約488億円 |

| 投資口価格(※) | 116,800円 |

| 新NISA | 成長投資枠対象 |

| 管理費用 | 0.4~0.5% ※REITの収益から差し引かれているため別途徴収・支払いは不要 |

| 実質の分配金の有無 | あり(年2回) |

ザイマックス・リート投資法人は、オフィス、商業施設、ホテルを中核用途とする総合型REITです。

総資産額は約488億円と中堅REITに該当し、分配金利回りは5.30%と市場平均より高めの水準です。

安定性と収益性のバランスが取れた銘柄となっています。

稼働率90%で安定収入・有利子負債比率40.78%で健全

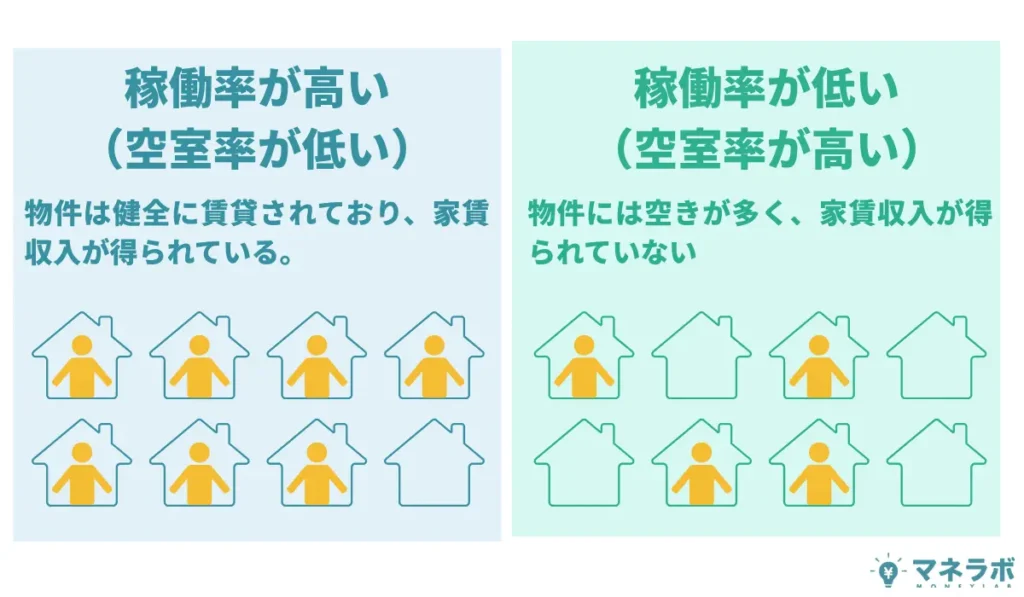

REIT投資で重要なのは、稼働率と有利子負債比率です。

稼働率では、REITが保有している物件がテナントに賃貸されているかどうかをチェックします。

このように判断できるわけですね。

またREITが物件を購入する際には、投資家からの出資に加えて、金融機関から借入を行うことが一般的ですが、有利子負債比率は総資産全体に対する借入金の割合を表しています。

このようになるわけです。

ザイマックス・リート投資法人は、稼働率約90%、有利子負債比率40.78%といずれも健全な水準にあり、安定した賃貸収入が確保できている状態と言えるでしょう。

ザイマックス・リート投資法人の最低投資額・手数料・売却条件

REITは1口単位での購入が可能ですので、ザイマックス・リート投資法人に関しては10万円~12万円ほどから保有が可能となります。

手数料については、管理手数料(運用報酬)がREITの収益から支払われますが、ザイマックス・リート投資法人では年率で総資産の約0.4〜0.5%程度が差し引かれています。

これは一般的なJ-REITの運用報酬相場(総資産の0.5〜1.0%程度)と比べて、低めの水準といえるでしょう。

購入手数料に関しても証券会社によって異なりますが、0~100円程度。

コストは非常に低いことが分かりますね。

また売却についても市場が開いている時間帯であればいつでも売却可能です。

本当に安全?ザイマックス・リート投資法人の投資価値は?

安全なREITかどうかを見極めるポイントをもとに、ザイマックス・リート投資法人は本当に安全な投資先なのか、その投資価値を判断してみましょう。

- 取引量(流動性)の確認

- 取引がしやすいか?

- ⚠️大型REITと比べて流動性は低め

- ✅一般的な個人投資家の売買には問題ない水準

- 取引がしやすいか?

- 信用力の確認:

- 財務は健全か?

- ✅格付けR&IでA-(安定的)

- ✅信用リスクは比較的低く、中堅REITとして標準的な評価

- 財務は健全か?

- ポートフォリオの確認:

- どのような物件か?偏りすぎていないか?

- ✅オフィス、商業施設、ホテルを中核用途とする総合型REIT

- どのような物件か?偏りすぎていないか?

- 空室状況:

- 空室が少なく、家賃収入が安定しているか?

- ✅空室率6~10%と低く、家賃収入は安定

- 空室が少なく、家賃収入が安定しているか?

- 有利子負債比率:

- 物件購入のために金融機関から借り入れている借入金は多すぎないか?

- ✅有利子負債比率は40.78%と健全

- 物件購入のために金融機関から借り入れている借入金は多すぎないか?

- 手数料水準の確認:

- パフォーマンスに見合った手数料水準か?

- ✅管理手数料(運用報酬)は約0.4〜0.5%程度と低めの水準

- ✅購入手数料も0~100円程度と低め

- パフォーマンスに見合った手数料水準か?

- 収益性とリスクのバランス:

- 収益性とリスクのバランスはほど良いか?低すぎ・高すぎはしないか?

- ✅業界平均より低めの手数料と、市場平均より高めの利回り5.30%

- ⚠️大型REITと比べると流動性が低く、信用リスクやや高め

- 収益性とリスクのバランスはほど良いか?低すぎ・高すぎはしないか?

上記の通り、ザイマックス・リート投資法人は安全なREITの基準を満たしてはいるものの、数点留意するべき点は存在します。

同REITはオフィス、商業施設、ホテルを中心にポートフォリオを組んでおり、市場平均より高めの利回りを実現しています。

またコストも低く、収益性は非常に良いといえるでしょう。

さらに稼働率も高く、有利子負債比率も健全な水準であることから、優秀なREITだと判断できます。

ただし、ザイマックス・リート投資法人は中堅REITに分類されるため、大型REITと比べると流動性が低く、信用リスクがやや高めです。

そのようなリスクが市場で評価されて、分配金利回りがやや高めとなっているのですね。

6位:貯蓄重視型保険|期待リターン運用成績により変動

| 項目 | 内容 |

|---|---|

| 期待リターン | 運用成績により変動 |

| なぜ安全? | 万が一の保障と将来のための貯蓄を両立 長期保有を前提とすれば元本割れリスクは低い |

| 最低投資額 | 月払い:5000円〜10,000円程度 年払い:6万円〜12万円程度 一時払い:50万円〜100万円程度 |

| 運用期間 | 契約時に設定した期間 |

| おすすめの貯蓄重視型保険 | Sun Joy Global(サンジョイグローバル): サンライフ香港が提供する貯蓄重視型保険。貯蓄・投資性の強い保険商品。 |

安全な投資ランキング第6位は貯蓄重視型保険です。

貯蓄重視型保険は、死亡保障と資産運用を組み合わせた保険商品。

保険料を払い込むことで、万が一の際には死亡保険金が支払われると同時に、債券や株式などで積極的に運用され、運用成績に応じた解約返戻金を受け取れる設計となります。

一般的な貯蓄型生命保険と異なり、株式投資を含むため市場環境により返戻金が変動し、元本割れの可能性もありますが、運用が好調であれば予定利率型の保険より高いリターンが期待できるのが魅力です。

安全な貯蓄重視型保険かどうかを見極める際は、以下のポイントをチェックすると良いでしょう。

- 運用資産の配分:

- 債券と株式の組入比率は?リスク許容度に合っているか?

- 保険会社の格付け:

- 契約する保険会社の格付けは適正か?

- 外貨建ての場合:

- 為替リスクはあるか?通貨変更オプションはあるか?

- 解約返戻金:

- 解約時の手数料や条件は?最低保証はあるか?

- 保険期間:

- 自分のライフプランと運用目標に合った期間設定か?

これらポイントをクリアするおすすめの貯蓄重視型保険は「Sun Joy Global(サンジョイグローバル)」です。

高い返戻率が期待できる

| 商品名 | Sun Joy Global(サンジョイグローバル) |

|---|---|

| 提供会社 | Sun Life Hong Kong Ltd.(サンライフ香港) |

| 提供会社格付け | 【Sun Life Hong Kong Ltd.(サンライフ香港)】 S&P:AA- 【Sun Life Financial Inc.(サンライフファイナンシャル)】※親会社 S&P:AA Moody’s:Aa3 A.M.Best:A+ DBRS:AA |

| タイプ | 貯蓄重視型保険 |

| 保険の目的 | 長期的な資産運用と成長 万が一の死亡保障 |

| 投資金額 | 2年払い:USD 30,000~ 5年払い:USD 15,000~ |

| プラン通貨 | 米ドル、カナダドル、英ポンド、人民元 |

| 保険料支払い期間 | 2年、5年、全期前納から選択可能 |

| 運用資産組入比率 | 債券:25%-80% 株式等:20%-75% |

| 返戻金・返戻率 | 10年後解約返戻金:USD140,088(返戻率140%) 20年後解約返戻金:USD279,417(返戻率279%) 25年後解約返戻金:USD393,648(返戻率393%) 30年後解約返戻金:USD542,901(返戻率542%) ※ 加入時年齢:40歳 保険料支払期間:2年払い 支払い方法:年払い 合計10万USDを投資した場合 |

| 保険料支払い方法 | 香港の銀行から引き落とし 銀行送金 クレジットカード |

| 死亡保障 | あり |

| おすすめ 仲介業者 | ボーダーレスグループ |

Sun Joy Global(サンジョイグローバル)は、サンライフ香港が提供する貯蓄重視型保険です。

この商品の最大の魅力は、債券25〜80%、株式20〜75%という積極的な運用資産配分により、従来の予定利率型保険を上回る高い返戻率が期待できる点にあります。

20年後には支払保険料の約2.8倍、30年後には約5.4倍という高い返戻率が期待できます。

損益分岐点は契約から6年(非確定部分を含む概算)と比較的早く、長期保有するほど資産成長の効果が大きくなる設計です。

また、サンジョイグローバルはESG投資を基盤とした運用プランを採用しており、地球環境や社会に貢献する企業への投資を通じて、倫理的な資産運用を実現しながら長期的な資産成長を目指すことができます。

プラン通貨は米ドル(USD)、カナダドル(CAD)、英ポンド(GBP)、人民元(RMB)の4種類から選択可能で、契約から3年目以降は年に1回の頻度で通貨変更が可能。

為替相場の変動に応じて柔軟に対応できるため、為替リスクを軽減しながら資産を守ることが可能です。

さらに、契約から10年目以降に利用できる「バリューロックインオプション」では、運用資産の10〜50%を市場変動から切り離し、サンライフが支払う金利収入を得ることができます。

株式市場の下落局面で活用することで、運用効率を良好に保つことができるでしょう。

サンジョイグローバルは、積極的な資産運用と確実な保障を両立させた、未来への投資とライフプランニングの心強い味方と言える商品です。

被保険者を最大2名まで指定可能で名義変更も無制限

サンジョイグローバルには、従来の被保険者の変更を無制限に行えるという特徴に加え、被保険者を同時に最大2名まで設定できるという機能が追加されました。

被保険者を1名から2名へ、または逆に2名から1名へという変更も随時可能となっており、ライフステージの変化に応じて柔軟に対応できます。

例えば、被保険者の予期せぬ死亡により不本意に死亡保障の払い出しと契約終了が発生することを回避できます。

この機能を活用することで、資産承継の計画を効率的に進めることが可能です。

保険契約名義を変更するだけで家族に資産を承継できるのが大きな魅力となっています。

さらに、「証券分割」機能を利用すれば、契約を複数に分割して異なる受取人に資産を分配することも可能です。

例えば、複数の子供に平等に資産を承継したい場合や、一部を解約して生活資金に充て、残りを引き続き運用したい場合にも対応できます。

契約期間は被保険者が120歳になるまでと非常に長く設定されており、世代を超えた長期的な資産運用と承継が実現できる設計となっています。

このような柔軟性により、サンジョイグローバルは単なる保険商品ではなく、家族全体のライフプランニングツールとしての役割を果たします。

サンジョイグローバルの最低投資額・手数料・解約条件

サンジョイグローバルの最低投資額は、2年払いで年間30,000ドル(合計60,000ドル)、5年払いで年間15,000ドル(合計75,000ドル)となっており、一般的な貯蓄型生命保険と比較すると高額な設定です。

手数料については、契約初年度に保険料の一部が初年度手数料として控除されます。

解約については、契約初期に解約すると支払った保険料を大きく下回る金額しか戻ってきません。

損益分岐点は契約から6年(非確定部分を含む概算)とされていますので、早期解約をしたい場合でも最低6年程度は運用を続け、少なくとも元本割れが無い状態での実施が好ましいでしょう。

ただし、サンジョイグローバルには以下のようなデメリットがあります。

- 市場環境により返戻金が大きく変動

- 為替変動により円換算での受取額が変動

- 為替リスクを完全に回避することはできない

- 日本の生命保険契約者保護機構の対象外

株式を最大75%まで組み入れる積極運用型のため、市場環境により返戻金が大きく変動します。

また外貨建て保険のため、為替変動により円換算での受取額が変動します。

通貨変更オプションはありますが、為替リスクを完全に回避することはできません。

さらに、サンライフ香港は海外の保険会社であり、日本の生命保険契約者保護機構の対象外である点にも注意が必要です。

本当に安全?サンジョイグローバルの投資価値は?

安全な貯蓄重視型保険かどうかを見極めるポイントをもとに、サンジョイグローバルは本当に安全な投資先なのか、その投資価値を判断してみましょう。

- 運用資産の配分:

- 債券と株式の組入比率は?リスク許容度に合っているか?

- ✅債券25〜80%、株式20〜75%で従来の予定利率型保険を上回る高い返戻率が期待できる

- ⚠️従来の予定利率型保険と比べて市場環境により返戻金が大きく変動する

- 債券と株式の組入比率は?リスク許容度に合っているか?

- 保険会社の格付け:

- 契約する保険会社の格付けは適正か?

- ✅主要な格付機関から高い評価を得ている

- 契約する保険会社の格付けは適正か?

- 外貨建ての場合:

- 為替リスクはあるか?通貨変更オプションはあるか?

- ✅米ドル、カナダドル、英ポンド、人民元の通貨変更オプションあり

- ⚠️為替リスクを完全に回避することはできない

- 為替リスクはあるか?通貨変更オプションはあるか?

- 解約返戻金:

- 解約時の手数料や条件は?最低保証はあるか?

- ✅損益分岐点は契約から6年(非確定部分を含む概算)と比較的早い

- ✅リバーショナリーボーナスは運用期間中に引き出し可能

- ⚠️契約初期の解約は大きく元本割れする

- ⚠️最低保証はなく、返戻金は運用成績により変動する

- 解約時の手数料や条件は?最低保証はあるか?

- 保険期間:

- 自分のライフプランと運用目標に合った期間設定か?

- ✅契約期間は被保険者が120歳まで(超長期運用が可能)

- ✅2年払いまたは5年払いで払込完了後も運用継続

- ✅証券分割により一部解約・一部運用継続も可能

- ⚠️最低でも6年以上、理想的には10年以上の保有が前提

- 自分のライフプランと運用目標に合った期間設定か?

上記の通り、サンジョイグローバルは貯蓄重視型保険として一定の基準を満たしてはいるものの、いくつか留意すべき点が存在します。

同商品は債券25〜80%、株式20〜75%という積極的な運用資産配分により、従来の予定利率型保険を大きく上回る高い返戻率が期待できます。

また、ESG投資を基盤とした運用プランや、通貨変更オプション、バリューロックインオプションなど、柔軟性の高い設計です。

さらに、被保険者を最大2名まで設定でき名義変更も無制限、証券分割による資産承継も可能であることから、長期的な資産運用と家族への承継を両立できる優れた商品だと判断できます。

ただし、サンジョイグローバルは株式を最大75%まで組み入れる積極運用型のため、市場環境により返戻金が大きく変動するリスクがあります。

また外貨建て保険であることから為替リスクも避けられず、さらに日本の生命保険契約者保護機構の対象外という点も考慮が必要です。

最低投資額も60,000ドルからと高額であり、契約初期の解約は大きく元本割れするため、最低でも損益分岐点といわれている6年程度は運用を続ける必要があるでしょう。

高い返戻率が期待できる魅力的な商品ですが、これらのリスクを十分に理解した上で投資判断をすることが重要です。

7位:個人向け国債|期待リターン1%~

| 項目 | 内容 |

|---|---|

| 期待リターン | 固定3年:年 1.01% 固定5年:年 1.22% 変動10年:初回適用利率 年1.08% |

| なぜ安全? | 国が元本・利息を保証 日本国債のデフォルトリスクは極めて低い 1年経過後は中途換金可能 |

| 最低投資額 | 1万円~ |

| 運用期間 | 3年(固定金利) 5年(固定金利) 10年(変動金利) |

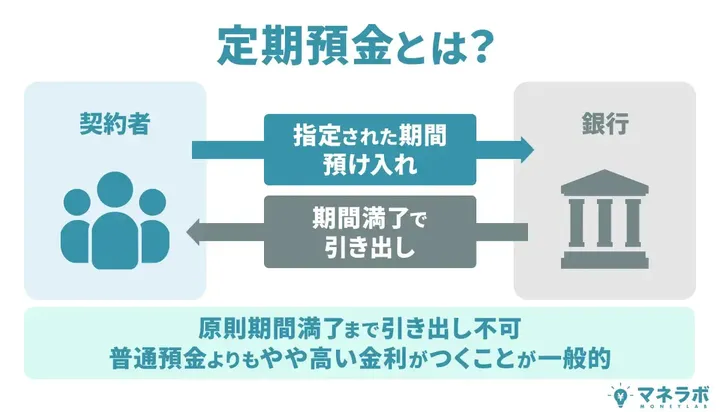

安全な投資ランキング第7位は個人向け国債です。

個人向け国債とは、日本政府が個人投資家向けに発行する国債を指します。

途中解約しない限り元本が保証されている「元本確保型」の金融商品です。

元本と利子の支払いが国によって保証されているため、安全な投資先として人気な金融商品です。

個人向け国債を購入を検討する際のチェックポイントは以下の通りです。

- 購入時期の金利水準確認:

- 個人向け国債は利率が低いが、運用期間に対して希望リターンの度合いとマッチするのか?

- 資金の拘束期間の許容度:

- 個人向け国債は発行から1年は中途換金できない

日本国発行で信用リスクゼロ

個人向け国債は、日本国政府が発行し元本と利息の支払いを保証する債券です。

投資したお金が返ってこないリスク(信用リスク)は、日本という国家が破綻しない限り存在しません。

ただし「信用リスクゼロ」はあくまで「日本政府がデフォルト(債務不履行)を起こさない限り」という前提です。

とはいえ、日本は自国通貨建てで国債を発行しており、デフォルトのリスクは極めて低いと考えられています。

個人向け国債は「最も安全な円建て資産」として、リスクを避けたい投資初心者や老後資金など確実に守りたいお金の運用先に適しています。

購入から1年経てば中途解約OK

個人向け国債の大きな特徴の一つが、流動性の高さです。

購入から1年が経過すれば、いつでも中途換金が可能です。

通常の国債は満期まで保有するか、市場で売却する必要があり、売却時には市場価格の変動リスクがあります。

しかし個人向け国債は、額面金額で国に買い取ってもらえるため、元本割れの心配がありません(ただし中途換金調整額として直前2回分の利子相当額が差し引かれます)。

この「1年経てば解約可能」という条件は、銀行の定期預金と比較しても優れています。

定期預金を満期前に解約すると、通常は普通預金金利が適用され利息が大幅に減少しますよね。

一方で個人向け国債は直前2回分の利子が差し引かれるだけで、それまでに受け取った利子は保持できるのです。

急な出費や、より有利な運用先が見つかった場合にも柔軟に対応できるため、「安全性は欲しいが、お金を長期間動かせないのは不安」という方にも向いているでしょう。

ただし、購入後1年間は原則として中途換金できない点には注意が必要です。

1年以内に必要になる可能性のある資金は、普通預金など別の方法で確保しておくことをおすすめします。

個人向け国債の最低投資額・手数料・中途解約条件

個人向け国債は最低購入金額は1万円から、その後は1万円単位で購入できます。

まとまった資金がなくても気軽に始められるため、投資の第一歩として最適です。

上限額は特に設けられていません。

購入時の手数料は無料で、保有期間中の管理手数料なども一切かかりません。

前述の通り、購入から1年経過後はいつでも中途換金が可能です。

ただし中途換金調整額として、直前2回分の利子相当額(税引前)が差し引かれます。

例えば、年利0.5%の個人向け国債を100万円分保有している場合、半年ごとに約2,500円(税引前)の利子を受け取りますが、中途換金するとこの2回分=約5,000円が差し引かれ、残りの元本と利子が戻ってくるということです。

個人向け国債は、証券会社、銀行、信用金庫、ゆうちょ銀行などで購入できます。

どこで購入しても条件は同じですが、証券会社によってはキャンペーンで購入額に応じたキャッシュバックを実施していることもあります。

本当に安全?個人向け国債の投資価値は?

個人向け国債を購入を検討する際のチェックポイントをもとに、個人向け国債は本当に安全な投資先なのか、その投資価値を判断してみましょう。

- 購入時期の金利水準確認:

- 個人向け国債は利率が低いが、運用期間に対して希望リターンの度合いとマッチするのか?

- ✅日本国政府が元本と利息を保証するため信用リスクはほぼゼロ

- ✅変動10年型は市場金利の上昇に連動して利率も上がる

- ⚠️現在の金利水準では年1%程度と低く、インフレに負ける可能性がある

- ⚠️大きなリターンを期待する投資には不向き

- 個人向け国債は利率が低いが、運用期間に対して希望リターンの度合いとマッチするのか?

- 資金の拘束期間の許容度:

- 個人向け国債は発行から1年は中途換金できない

- ✅購入から1年経過後はいつでも中途換金が可能

- ✅中途換金時も元本は保証される(直前2回分の利子相当額は差し引かれる)

- ⚠️購入後1年間は原則として中途換金できない

- ⚠️1年以内に必要になる可能性のある資金には不向き

- 個人向け国債は発行から1年は中途換金できない

上記の通り、個人向け国債は安全な投資先として一定の基準を満たしてはいるものの、いくつか留意すべき点が存在します。

同資産は日本国政府が元本と利息の支払いを保証しており、信用リスクはほぼゼロ。

また、購入手数料や保有期間中の管理手数料も一切かからず、1万円から購入できる手軽さも魅力です。

さらに、購入から1年経過後はいつでも中途換金が可能で、元本割れのリスクもありません(中途換金調整額を除く)。

ただし、個人向け国債の最大の弱点は利率の低さです。

現在の金利水準では年1%程度と低く、物価上昇率(インフレ率)が2%を超える状況では実質的に資産価値が目減りする可能性があります。

また、購入後1年間は中途換金できないため、その期間に必要になる可能性のある資金には不向きです。

個人向け国債は「元本を絶対に減らしたくない」「預金よりは少しでも高い利回りが欲しい」という方に適した商品となるでしょう。

一方で、インフレに負けない資産運用や、より高いリターンを目指す場合は、年12~29%のリターンを期待できるプライベートデットやヘッジファンドなど他の金融商品との組み合わせも検討する必要があるでしょう。

「インフレに負けない資産運用をしたい!」「より高いリターンを期待したい」とお考えの方は、

- 企業への事業融資で年間合計12%の配当を実現:

ハイクアインターナショナル - 年利15%以上のリターン獲得を目指す:

アクション - 厳選した日本の大型株への集中投資で爆発的なリターンを目指す:

GFマネジメント

がおすすめです。

個人向け国債と上記3社に500万円を5年間投資をして毎年配当を受け取った場合の、5年後の配当額合計を比較してみます。

個人向け国債(固定5年)では年1.08%、ハイクアインターナショナルでは年12%、アクションでは年15%、GFマネジメントでは年29%の配当があったとします。

| 運用先 | 年間配当額 | 10年間の配当収益総額 |

|---|---|---|

| 個人向け国債固定5年(1.08%) | 54,000円 | 27万円 |

| ハイクアインターナショナル(12%) | 60万円 | 600万円 |

| アクション(15%) | 75万円 | 750万円 |

| GFマネジメント(29%) | 145万円 | 1,450万円 |

このように、圧倒的な収益差があることが分かりますね。

8位:定期預金|期待リターン0.275~1%

| 項目 | 内容 |

|---|---|

| 期待リターン | 年0.275%~1% |

| なぜ安全? | 預金保険制度で1金融機関1000万円まで保護 元本割れリスクなし 確実に利息を受取 |

| 最低投資額 | 1000円程度~ |

| 運用期間 | 契約時に設定する期間 |

安全な投資ランキング第8位は定期預金です。

定期預金は、預金保険制度により万が一預け先銀行が破綻となった場合でも元本1000万円までが保証されます。

また運用期間内は元本が保証される「元本保証型」で、流動性が高く、資産保全の基本である安全な金融商品となるでしょう。

ただし金利は非常に低く、インフレリスクには注意が必要です。

| 10万円 | 100万円 | |

|---|---|---|

| 1位: オリックス銀行 | ー | 1.20% |

| 2位: SBJ銀行 | 0.60% | 1.20% |

| 3位: auじぶん銀行 | 1.00% | 1.00% |

| 参考: 三菱UFJ銀行 | 0.275% | 0.275% |

| 参考: 三井住友銀行 | 0.275% | 0.275% |

| 参考: みずほ銀行 | 0.275% | 0.275% |

| 参考: りそな銀行 | 0.275% | 0.275% |

| 参考: ゆうちょ銀行 | 0.275% | 0.275% |

定期預金を利用する際のチェックポイントは以下の通りです。

- 預金保険制度の保護範囲:

- 1金融機関あたりの預金額は1000万円以内か?

- 金利水準の妥当性:

- 現在の金利水準は運用目標に見合っているか?

- 中途解約の条件:

- 満期前に資金が必要になる可能性はないか?

- 預入期間の設定:

- 自分の資金計画に合った預入期間か?

預金保険制度で元本1000万円+利息まで保護

定期預金の最大のメリットは、預金保険制度による保護です。

万が一、金融機関が破綻した場合でも、1金融機関につき預金者1人あたり元本1000万円までとその利息が保護されます。

預金保険制度の対象となるのは、日本国内に本店のある銀行、信用金庫、信用組合、労働金庫などです。

定期預金だけでなく、普通預金や貯蓄預金なども合算して1000万円までが保護されます。

複数の金融機関に分散して預ければ、それぞれの金融機関で1000万円までの保護が受けられます。

例えば、A銀行に1,000万円、B銀行に1,000万円を預ければ、合計2,000万円とその利息が保護の対象です。

この預金保険制度があるため、定期預金は株式や投資信託のように元本が変動するリスクがなく、金融機関が破綻しても一定額まで確実に保護されるという二重の安心感があります。

ただし、外貨預金や譲渡性預金は預金保険制度の対象外となるため注意が必要です。

普通預金より高い金利で確実に増やせる

定期預金は、普通預金と比較して金利が高く設定されているのが特徴です。

預入期間を事前に決めて預けることで、銀行側は安定的に資金を運用できるため、その分を金利として還元しています。

普通預金の金利が年0.2%程度であるのに対し、定期預金は年0.275~1%程度。

特にネット銀行では、店舗運営コストが低い分、メガバンクより高い金利を提供している場合が多く見られます。

また、定期預金はキャンペーン金利が適用されることもあります。

新規口座開設時や特定の預入期間限定で、通常金利の数倍の金利が提供されるケースもあり、タイミングを見計らって預け入れることでより有利に運用できるでしょう。

金利は固定されているため、預入時に満期時の利息額が確定します。

市場金利が下がっても影響を受けず、計画的な資産形成が可能。

元本が保証されている上に、確実に利息を受け取れることから、リスクを取りたくない方の資産運用として最適です。

ただし、現在の低金利環境では定期預金の金利も低水準にあり、インフレ率を下回る可能性がある点には注意が必要です。

定期預金の最低投資額・手数料・中途解約条件

最低預入金額は金融機関によって異なりますが、多くの銀行では1000円からとなっています。

ネット銀行では1円から預け入れ可能なところも多く、まとまった資金がなくても気軽に始められます。

預け入れ時の手数料は無料です。

また、満期まで保有した場合の解約手数料も基本的にかかりません。

定期預金は原則として満期まで引き出せませんが、どうしても必要な場合は中途解約が可能です。

ただし、中途解約すると約定金利ではなく、中途解約利率(普通預金金利と同程度)が適用されます。

定期預金の預入期間は、1ヶ月、3ヶ月、6ヶ月、1年、3年、5年、10年など多様です。

一般的に預入期間が長いほど金利は高くなりますが、その分資金を動かせない期間も長くなります。

本当に安全?定期預金の投資価値は?

定期預金を活用する際のポイントをもとに、定期預金は本当に安全な投資先なのか、その投資価値を判断してみましょう。

- 預金保険制度の保護範囲:

- 1金融機関あたりの預金額は1000万円以内か?

- ✅元本1,000万円+利息まで預金保険制度で保護される

- ✅金融機関が破綻しても確実に保護される

- ⚠️1,000万円を超える部分は全額保護の対象外

- 1金融機関あたりの預金額は1000万円以内か?

- 金利水準の妥当性:

- 現在の金利水準は運用目標に見合っているか?

- ✅元本保証で確実に利息を受け取れる

- ✅普通預金より高い金利が適用される

- ⚠️現在の金利水準は年0.275~1%程度と低い

- ⚠️インフレ率を下回る可能性があり、実質的に資産価値が目減りするリスクがある

- 現在の金利水準は運用目標に見合っているか?

- 中途解約の条件:

- 満期前に資金が必要になる可能性はないか?

- ✅中途解約自体は可能

- ✅満期時の解約手数料は無料

- ⚠️中途解約すると普通預金金利程度しか受け取れない

- ⚠️預入期間中は資金が拘束される

- 満期前に資金が必要になる可能性はないか?

- 預入期間の設定:

- 自分の資金計画に合った預入期間か?

- ✅1ヶ月〜10年まで多様な期間から選べる

- ✅自動継続の設定も可能

- ⚠️一般的に長期ほど金利は高いが、その分資金を動かせない

- 自分の資金計画に合った預入期間か?

上記の通り、定期預金は安全な投資先として一定の基準を満たしてはいるものの、いくつか留意すべき点が存在します。

定期預金は預金保険制度により1金融機関あたり元本1,000万円+利息まで保護され、金融機関が破綻しても確実に資金が戻ってきます。

また、元本保証で確実に利息を受け取れる上、預け入れ時の手数料も無料です。

少額から始められ、自動継続の設定も可能なため、堅実に資産を守りたい方に適した商品です。

ただし、定期預金の最大の弱点は金利の低さです。

現在の金利水準は年0.275~1%程度と極めて低く、物価上昇率(インフレ率)が2%前後で推移する状況では、実質的に資産価値が目減りする可能性があります。

また、中途解約すると普通預金の金利程度しか受け取れず、預入期間中は資金が拘束されるため、急な出費に対応しにくいというデメリットもあります。

定期預金は「元本を絶対に減らしたくない」「預金保険で確実に保護されたい」という方に適した商品です。

一方で、インフレに負けない資産運用や、より高いリターンを目指す場合は、年12~29%のリターンを期待できるプライベートデットやヘッジファンドなど他の金融商品との組み合わせも検討する必要があるでしょう。

安全性は極めて高いものの、低金利という制約を理解した上で、ご自身のリスク許容度や運用目標に合わせて投資判断をすることが重要です。

安全な投資商品の基本的な考え方

安全な投資を始める前に、投資についての基本的な考え方と投資手法をしっかりと理解することが重要です。

金融専門家の間では、投資における「安全性」の定義は、単なる元本保証の有無だけではないと言われています。

ここでは、初心者の方でも分かりやすいように、安全な投資のための基本的な知識を詳しく解説していきましょう。

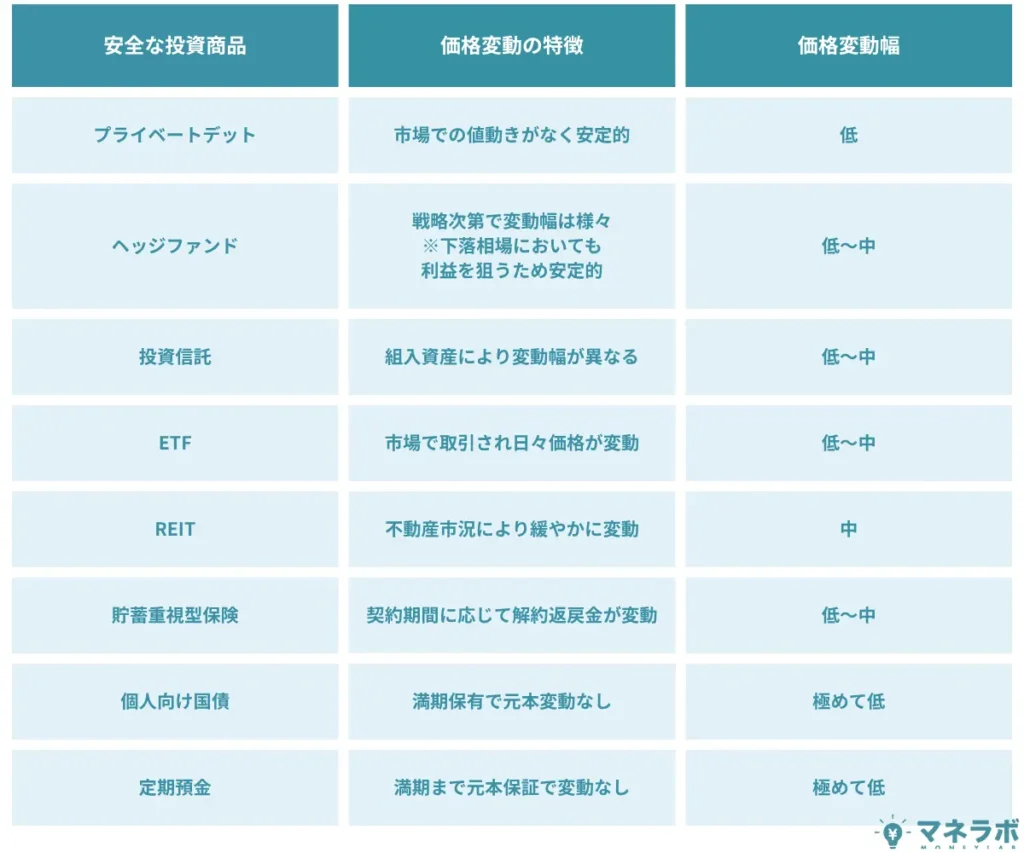

安全な投資商品とは「価格変動が小さい資産」のこと

安全な投資商品とは、価格の変動幅が小さく、安定した価値を保てる資産のことを指します。

株式のように一日で数十パーセントも値動きする商品とは異なり、安全な投資商品は価格が急激に下落するリスクが限定的です。

代表的な安全な投資商品としては、「安全な投資ランキング!」でご紹介した資産が挙げられます。

以下でこれらの価格変動の特徴と価格変動幅を見てみましょう。

投資初心者の方や、老後資金など失いたくない大切な資金を運用する場合には、価格変動が小さい安全な投資商品から始めるのがおすすめですが、「価格変動が小さい=完全にリスクがゼロ」というわけではありません。

インフレによる実質的な資産価値の目減りや、金利変動の影響など、見えにくいリスクも存在します。

安全な投資商品を選ぶ際は、こうしたリスクも理解した上で、自分の投資目的に合った商品を選ぶことが重要です。

プライベートデットやヘッジファンドといった安全な投資商品は、年12~29%のリターンを獲得しながら価格変動を抑えられるため、「守りながら増やす」を両立できるのが最大の特徴となります。

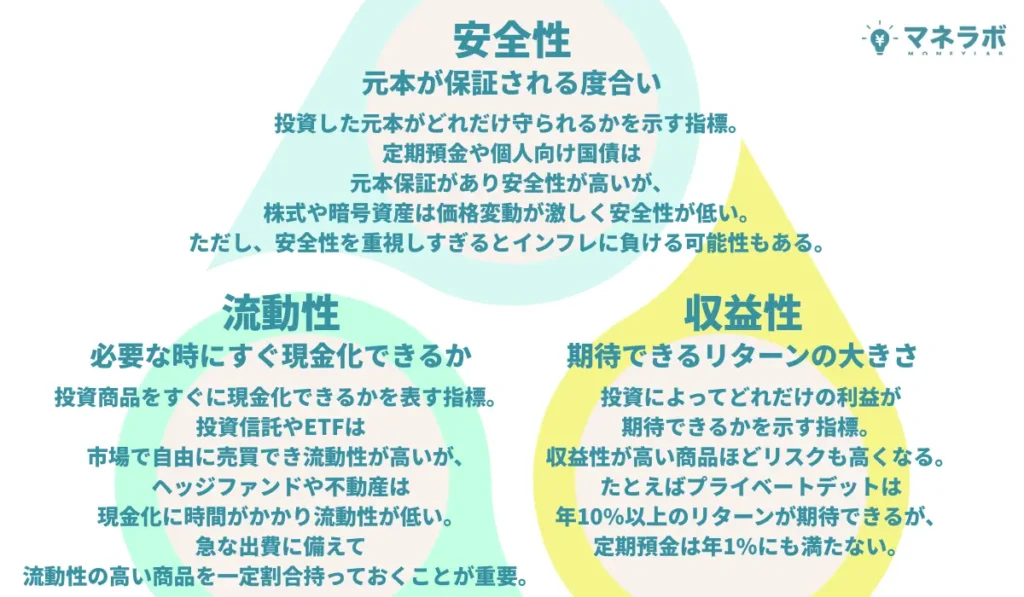

安全な投資における3つの重要要素

安全な投資を実現するには、「安全性」「流動性」「収益性」の3つの要素をバランス良く考えることが重要です。

これら3要素のバランスを考慮することで、より安全な投資を実現できるでしょう。

各運用先をクリックで詳細へジャンプ▼

| 要素 | 内容 | 代表的な商品例 | 向いている投資家 |

|---|---|---|---|

| 安全性 | 元本が保証される度合い | プライベートデット 定期預金 個人向け国債 貯蓄重視型保険 | 退職金運用者、保守的投資家 |

| 流動性 | 現金化のしやすさ | 投資信託 ETF | 不測の事態に備える投資家 |

| 収益性 | 期待できるリターン | ヘッジファンド 投資信託 ETF REIT | 長期での資産形成目的の投資家 |

それぞれの要素について、詳しく見ていきましょう。

この「安全性」「流動性」「収益性」のバランスをどう取るかは、あなたの投資目的や年齢、リスク許容度によって変わります。

たとえば、老後資金を準備する50代の方なら安全性を最優先にし、まだ時間的余裕のある20代の方なら収益性を重視するといった具合です。

また、損失を絶対に避けたい保守的な投資家なら安全性の高い商品の割合を増やし、多少のリスクを取れる積極的な投資家なら収益性の高い商品の比率を上げるという選択になります。

一度ポートフォリオを組んだら終わりではありません。

定期的な見直しを行い、市場環境の変化や自分のライフステージの変化に合わせて調整することが大切です。

短期的な価格変動に一喜一憂せず、3~5年以上の長期目線で資産形成に取り組むことが、安全な投資を成功させる秘訣です。

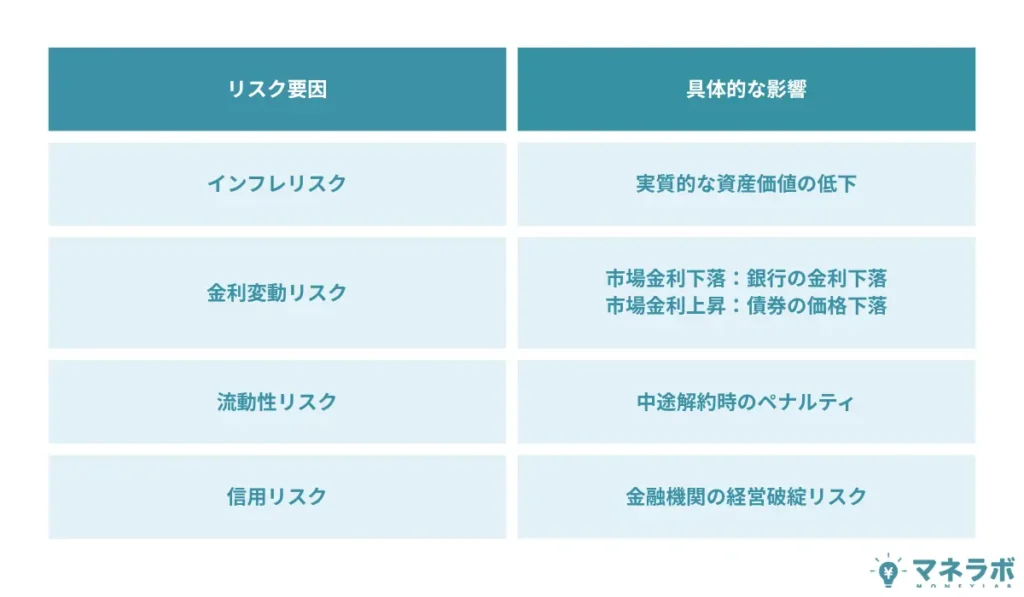

投資リスクの種類と特徴

投資初心者が安全な投資を実現するためには、まずリスクの種類を理解することが重要です。

金融商品には様々なリスクが存在し、これらは完全に避けることはできません。

しかし、事前に各リスクの特徴を理解することで、適切な対策を講じることができますよ。

資産運用における主な投資リスクは、以下の通りです。

各運用先をクリックで詳細へジャンプ▼

| リスクの種類 | 内容 | 影響を受けやすい商品 | 主な対策方法 |

|---|---|---|---|

| 価格変動リスク | 市場価格の変動による損失 | ヘッジファンド ※ただし下落耐性アリ 投資信託 ETF | 長期投資 分散投資 |

| 為替変動リスク | 為替レートの変動による損失 | 外貨建てのすべての金融商品 | 通貨分散 地域分散 |

| 金利変動リスク | 金利の変動による価格変動 | REIT 債券 定期預金 | 期間分散 |

| 信用リスク | 発行体の債務不履行 | プライベートデット REIT 貯蓄重視型保険 債券 ※だたし日本国が発行する個人向け国債の場合は安全性は高い | プライベートデット: ファンドと事業融資先企業の実体性・信用性のチェック 貯蓄重視型保険: 保険会社の格付け 債券・REIT: 格付けチェック |

| 流動性リスク | 換金性の低下 | ヘッジファンド 不動産 ※だたしREITの場合流動性は高い 個人向け国債 | 余裕資金での投資実施 |

投資初心者の方が特に注意すべきなのは、投資金額を余裕資金の範囲内に設定することです。

生活費や緊急時の資金を投資に回してしまうと、急にお金が必要になった時に損失を出してしまう可能性があります

次に重要なのが、リスクとリターンの関係性を理解することです。

高いリターンを期待できる商品ほど、価格変動も大きくなる傾向があります。

自分のリスク許容度を超えた投資は避けましょう。

また、一つの商品に投資を集中させないことも大切です。

複数の商品に分散投資することで、一つの投資先で損失が出ても、他の投資先でカバーできる可能性が高まります。

さらに、定期的な運用状況の確認を怠らないようにしましょう。

市場環境は常に変化するため、年に1~2回は自分のポートフォリオを見直すことをおすすめします。

投資においてリスクは完全には避けられませんが、分散投資や長期投資で軽減できます。

投資金額は余裕資金の範囲内に留め、定期的に運用状況を確認することも忘れないようにしましょう。

元本保証・元本確保=安全な投資商品とは限らない

多くの方が「元本保証のある金融商品=安全な投資先」だと考えていますが、元本保証があっても実質的な資産価値が目減りするリスクは伴います。

特に長期の資産運用では、インフレーションによる実質的な資産価値の低下には注意が必要となるでしょう。

例えば、1,000万円を年0.2%の定期預金で10年間運用した場合を考えてみましょう。

この10年間では、毎年2%のインフレが続いたと想定します。

年0.2%の定期預金で10年間運用することで確かに元本は保証されているのですが、同じ金額で購入できる商品やサービスの量はインフレの影響で大幅に減少してしまうのです。

元本保証商品でも、以下のようなリスクは避けることができません。

元本保証があっても、これらのリスクを理解した上で投資することが大切です。

それでは、安全な投資を成功させるために、具体的にどのようなリスク管理が必要なのか見ていきましょう。

安全な投資を実現するためのリスク管理

安全な投資を実現するためには、適切なリスク管理が不可欠です。

特に投資初心者の方は、投資リスクを抑えながら資産運用を行う具体的な方法を知ることが重要となります。

ここでは、投資初心者の方はもちろん、投資歴の長い方まで改めて知っておきたい、効果的なリスク管理の手法について詳しく解説していきましょう。

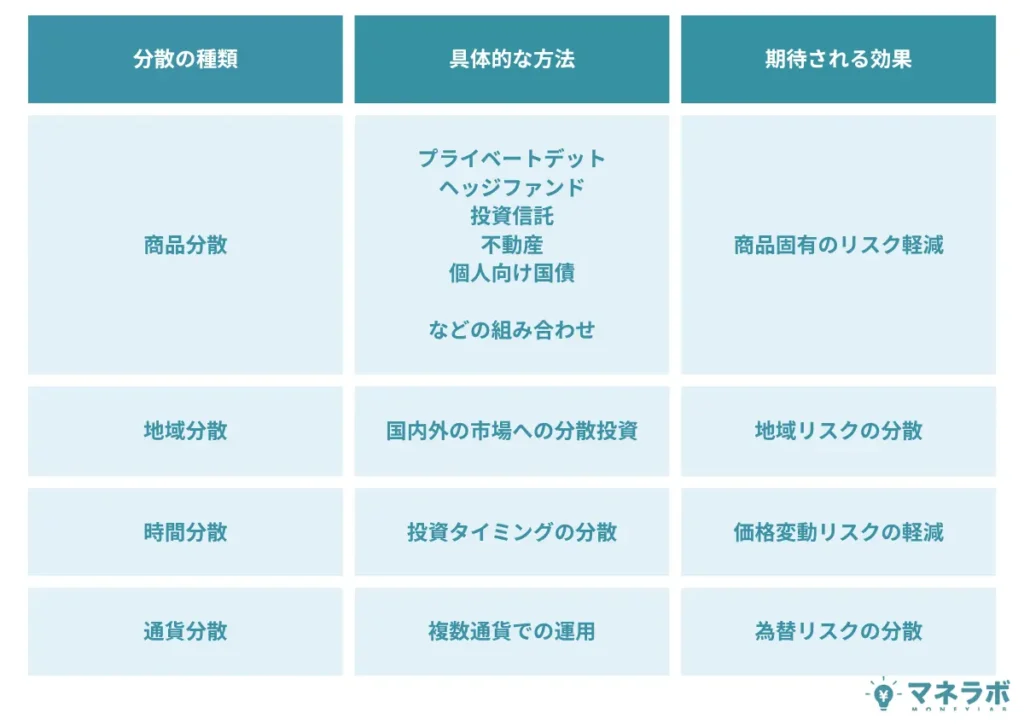

分散投資で資産を守る

分散投資は、安全な投資を実現するための最も基本的なリスクヘッジ手法です。

ここでは投資歴が長い方も実践する、リスク分散の具体的な方法を見ていきます。

リスクを適切に分散することで、市場変動の影響を最小限に抑えることができるでしょう。

分散投資を実践する際は、複数の切り口から資産を分けることが重要です。

まず商品分散では、プライベートデットやヘッジファンドなど、異なる特性を持つ商品を組み合わせることで、一つの商品固有のリスクを軽減できます。

次に地域分散も効果的です。

国内市場だけでなく海外市場にも投資することで、特定地域の経済状況や政治リスクの影響を抑えられます。

また、時間分散として投資タイミングを分けることも大切です。

一度に大きな金額を投資するのではなく、定期的に少しずつ投資することで、価格変動リスクを平準化できます。

さらに、通貨分散により複数通貨で運用することで、円安・円高といった為替変動のリスクも分散可能です。

ただし、分散しすぎると管理が煩雑になるため、自分に合った範囲で実践することが重要です。

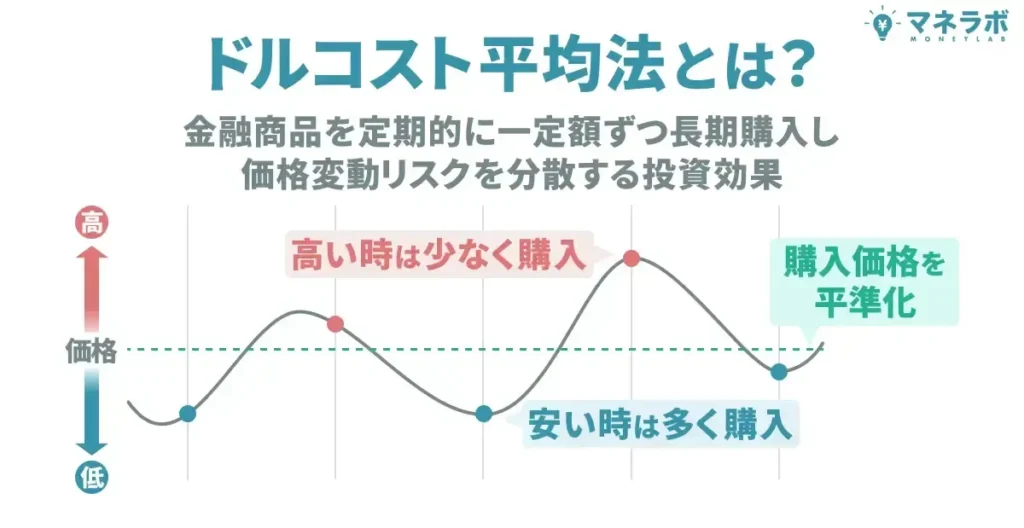

積立投資の活用方法

積立投資は、毎月決まった金額を投資し続ける手法です。

この手法では「ドルコスト平均法」という効果が働き、市場が高い時は少なく、安い時は多く購入できるため、価格変動のリスクを抑えて購入価格を平均化できます。

長期的に有利な価格で資産を積み上げられるのが、積立投資の最大のメリットです。

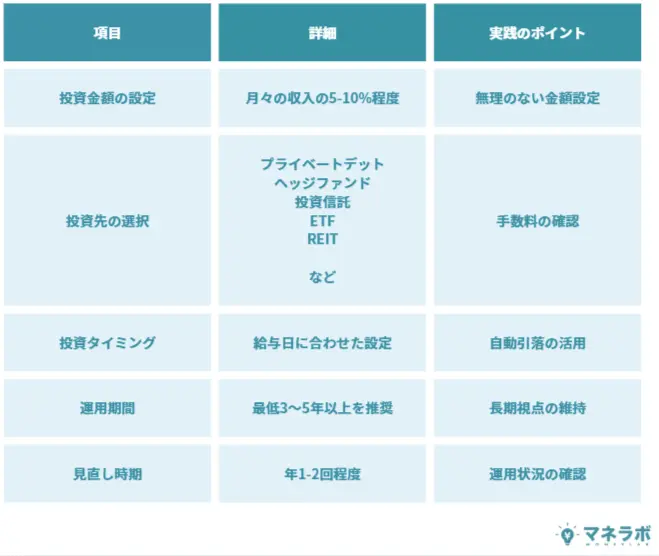

積立投資を実践する際は、表の5つの項目を意識することが重要です。

まず投資金額の設定では、月々の収入の5~10%程度を目安にしましょう。

無理のない金額から始めることで、長く続けやすくなります。

次に投資先の選択ですが、プライベートデット、ヘッジファンドなど、自分のリスク許容度に合った商品を選びます。

投資タイミングは、給与日に合わせて自動引落を設定するのがおすすめです。

手動で毎月投資するよりも自動化することで継続しやすくなり、投資のタイミングを気にする必要もなくなります。

運用期間は最低でも3~5年以上を見込みましょう。

短期間では市場変動の影響を受けやすいため、ドルコスト平均法の効果を最大限に活かすには長期視点で取り組むことが重要です。

長期運用によるリスク軽減

長期運用の最大のメリットは、複利効果で資産を大きく増やせることです。

短期的な価格変動に影響されにくく、売買回数が減るため手数料も抑えられます。

さらに、NISAやiDeCoなどの税制優遇制度を活用すれば、より効率的な資産形成が可能です。

長期運用に適した金融商品としては、合理的な手数料体系のプライベートデットやヘッジファンド、低コストの投資信託、ETF(配当利益狙い)、個人向け国債、REIT(不動産投資信託)などがおすすめです。

最低でも3~5年以上の運用期間を確保することで、これらのメリットを十分に享受できるでしょう。

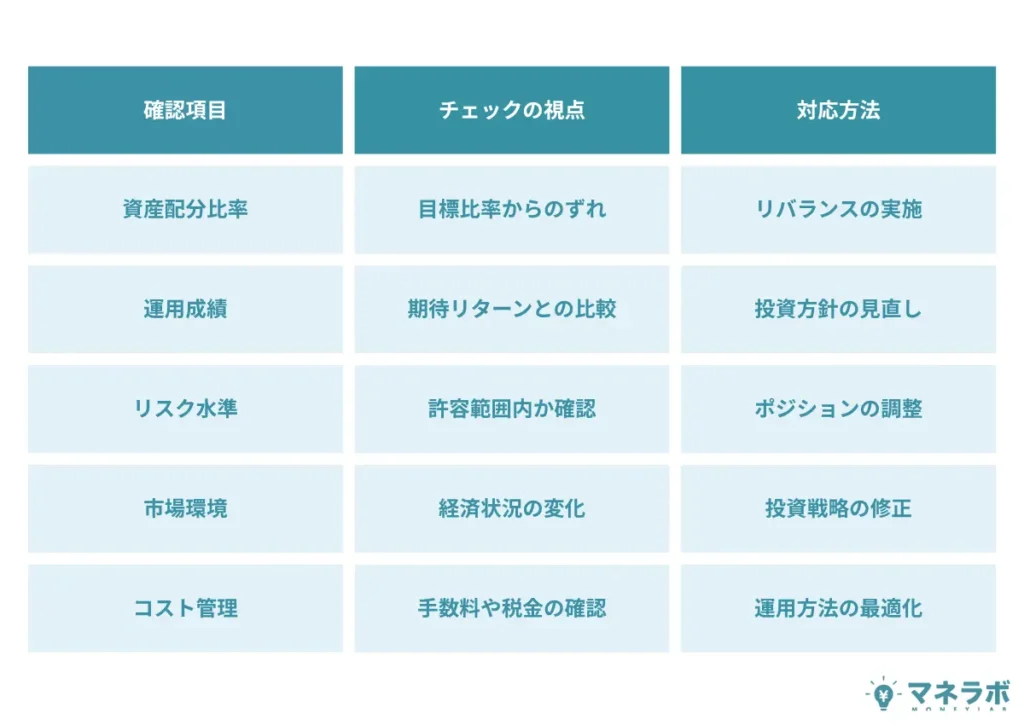

定期的なポートフォリオ見直し

安全な投資を維持するためには、定期的なポートフォリオの見直しが欠かせません。

市場環境や自身の状況は常に変化するため、年に1〜2回程度、以下の点をチェックしましょう。

資産配分比率が目標からずれている場合はリバランスを実施し、運用実績やリスク水準も確認します。

経済状況の変化に応じて投資戦略を修正し、手数料や税金が想定以上にかかっていないかも定期的にチェックしましょう。

ただし、頻繁に変更しすぎると逆効果になるため、長期的な視点を保ちながら冷静に判断することが大切です。

安全な投資を実現するためのコツ

安全な投資を実現するためには、具体的なコツを理解し、実践することが重要です。

ここでは、投資のプロも実践している具体的な投資手法について解説していきます。

投資の目的と期間を明確にする

投資を始める前に、必ず決めておくべきことがあります。

それは投資の「目的」と「期間」です。

「老後の生活費を準備したい」「子どもの教育資金を貯めたい」など、目的が明確であれば、それに合った安全資産を選べます。

また、「10年後に使う」「3年以内に必要」といった期間を設定すれば、取るべきリスクの大きさも自然と決まってきます。

以下の表で、あなたの投資目的に合った運用期間と商品を確認してみましょう。

各運用先をクリックで詳細へジャンプ

| 投資目的 | 推奨期間 | 準備金額の目安 | おすすめの商品(リスク許容度) |

|---|---|---|---|

| 老後資金形成 | 5~10年以上 | 2,000~3,000万円 | プライベートデット(低) ヘッジファンド(低~中) 投資信託(低~中) ETF(配当金狙い)(低~中) REIT(中) 貯蓄重視型保険(低~中) 個人向け国債(低) 定期預金(低) |

| 結婚資金準備 | 1~1年半 | 1,000~1,500万円 | |

| 住宅頭金準備 | 3-5年 | 500~1,000万円 | |

| 教育資金準備 | 3-10年 | 300~500万円 | |

| 緊急資金 | ー | 生活費の3~6か月分 | 普通預金(低) |

目的と期間が明確になれば、あなたに最適な投資戦略の軸が定まります。

自分に合った安全な投資先を選ぶ

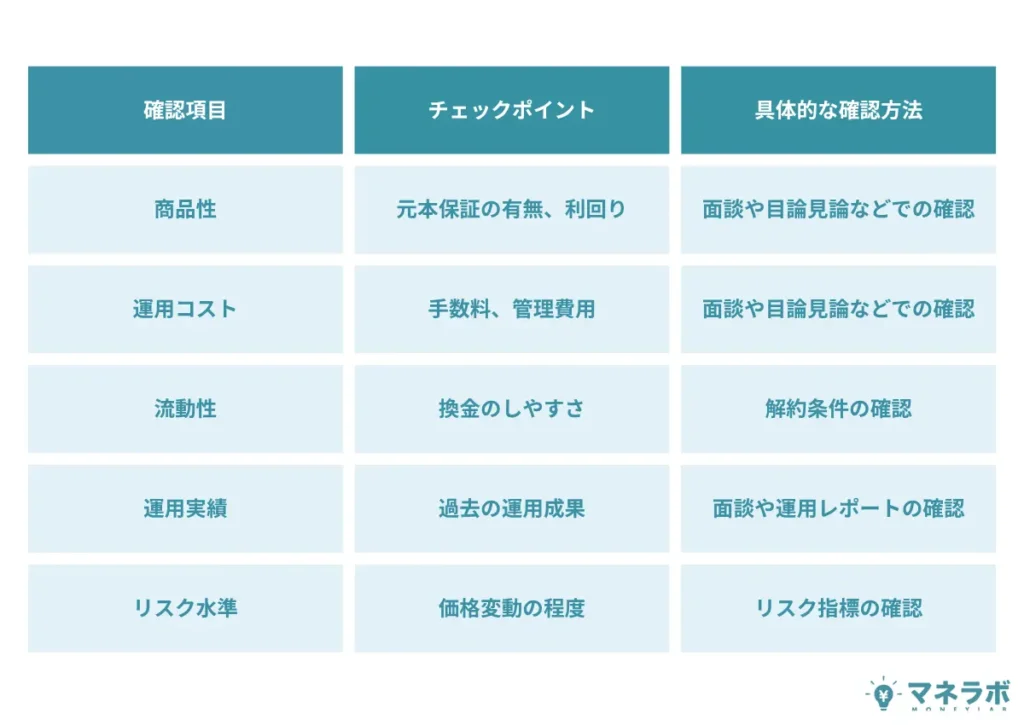

安全な投資を実現するためには、自分に合った安全な投資先を選ぶことが重要です。

投資初心者は特に、リスクとリターンのバランスを意識した商品選択が求められます。

安全資産を選ぶ際のチェックポイントは、以下の通りです。

これらのポイントを総合的に判断することで、あなたに最適な安全な投資先が見つかるでしょう。

「安全な投資ランキング!」では、おすすめの安全資産の詳細を比較していますので、ぜひ参考にしてください。

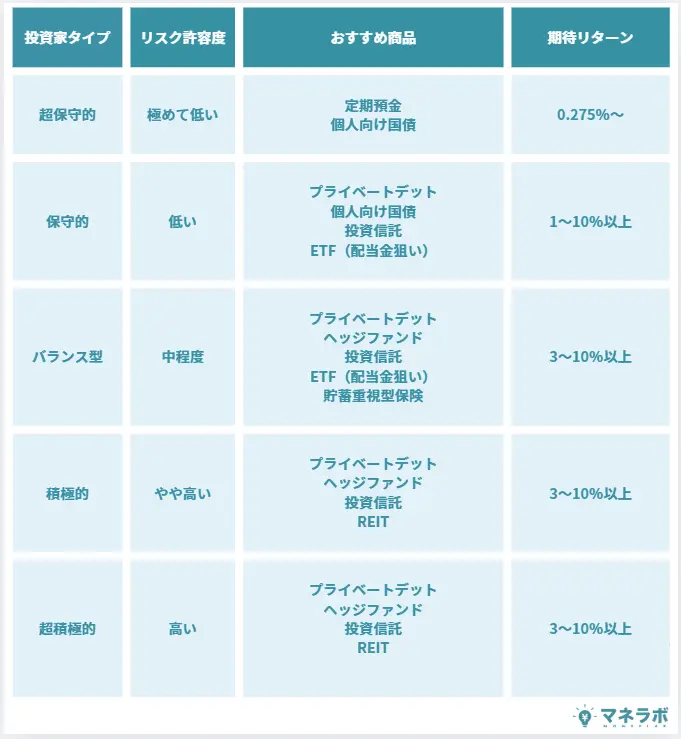

【年代別】ポートフォリオ例

年代によって、取れるリスクや投資期間が異なります。

以下の表では、年代別のおすすめポートフォリオ例を紹介します。

各運用先をクリックで詳細へジャンプ▼

| 年代 | ポートフォリオ例 | 安全性重視 | 成長性重視 |

|---|---|---|---|

| 20代 | プライベートデット ヘッジファンド 投資信託 REIT | 30% | 70% |

| 30代 | プライベートデット ヘッジファンド 投資信託 ETF(配当金狙い) REIT | 40% | 60% |

| 40代 | プライベートデット ヘッジファンド 投資信託 ETF(配当金狙い) 貯蓄重視型保険 個人向け国債 | 50% | 50% |

| 50代 | プライベートデット ヘッジファンド 投資信託 ETF(配当金狙い) 貯蓄重視型保険 個人向け国債 | 60% | 40% |

| 60代以上 | プライベートデット ヘッジファンド ETF(配当金狙い) 個人向け国債 定期預金 | 70% | 30% |

20〜30代は長期運用が可能なため、成長性重視の配分でリターンを狙えます。

40代以降は徐々に安全性を高め、60代以降は元本確保を優先した配分にシフトしましょう。

安全な投資ランキングに関するよくある質問

では最後に、「安全な投資ランキング」に関するよくある質問をチェックして終わりにしたいと思います。

株式投資は安全に投資できますか?

株式投資は中高リスク・中高リターンの投資先ですが、以下のポイントを押さえれば、リスクを抑えた運用が可能です。

- 余裕資金で始める

- 分散投資

- 長期保有

まず、余裕資金で始めることが大前提です。

生活費や緊急資金には手をつけず、失っても生活に支障が出ない範囲で投資しましょう。

次に、一つの銘柄に集中せず、複数の優良企業に分散投資することでリスクを軽減できます。

また、短期売買ではなく長期保有を前提とすることで、一時的な価格変動に振り回されにくくなるでしょう。

ただし、株式投資は下落相場では元本割れのリスクが伴います。

より安全性を重視するなら下落相場においても10%以上の安定的なリターンを期待できるプライベートデットやヘッジファンドを検討すると良いでしょう。

投資しないほうが確実に資産形成できますか?

投資をしないという選択は、一見安全に見えますが、実は大きなリスクを抱えています。

それは「インフレによる資産価値の目減り」です。

たとえば、年2%のインフレが続くと、10年後には現金の実質的な価値が約18%も下がります。

つまり、100万円を銀行に預けているだけでは、10年後に同じ100万円でも買えるものが大きく減ってしまうのです。

さらに、投資をしないことで以下のような機会損失も発生します。

- 資産を増やすチャンスを逃す

- 老後資金の準備が不十分になる

- 子どもの教育資金が不足する

適切な安全資産への投資を行うことで、インフレに負けない資産形成が可能になります。

「どの商品が安全な投資先なのか知りたい!」

という方は、本記事冒頭の「安全な投資ランキング!」を是非ご参考ください。

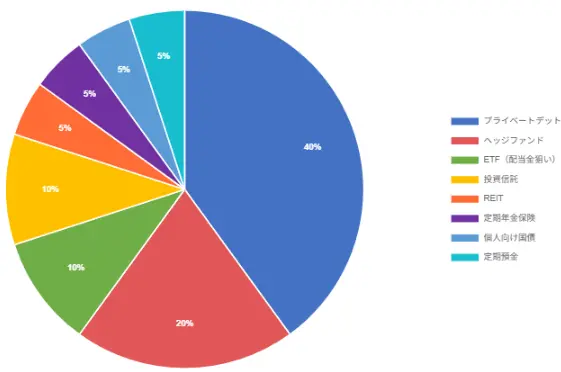

1000万円を安全に運用するにはどうすればいいですか?

1000万円を安全に運用するには、分散投資が基本です。

以下は、安全性を重視しながらリターンも狙えるポートフォリオ例です。

各運用先をクリックで詳細へジャンプ▼

| 運用先 | 配分比率 | 想定リターン | 主な特徴 |

|---|---|---|---|

| プライベートデット | 40% | 10% | 攻め・守りの運用 |

| ヘッジファンド | 20% | 10% | 攻め・守りの運用 |

| ETF(配当金狙い) | 10% | 3~5% | 定期的な収入確保 |

| 投資信託 | 10% | 3~8% | 分散投資効果 |

| REIT | 5% | 4% | 不動産投資効果 |

| 貯蓄重視型保険 | 5% | 運用成績により変動 | 老後資金確保 |

| 個人向け国債 | 5% | 1% | 安定性重視 |

| 定期預金 | 5% | 1% | 元本保証・流動性確保 |

「安全な投資ランキング!」の1位:プライベートデット(40%)と2位:ヘッジファンド(20%)を中心に据え、残りを安定性の高い商品に分散しています。

このポートフォリオなら、年3〜8%程度のリターンが期待できるでしょう。

自分に合った安全な投資先の選び方を教えてください

ほったらかし投資で安全に運用できますか?

ほったらかし投資は、長期的な視点で見れば比較的安全な投資方法の一つです。

ほったらかし投資で安全な運用を成功させるためのポイントは、以下の通りです。

- 低コストの商品を選ぶ

- 積立投資を自動化する

- 最低3年以上の長期運用を前提とする

- 複数の資産に分散投資する

- 年1〜2回は運用状況を確認する

完全に放置するのではなく、定期的なチェックを行うことで、ほったらかし投資でも安全性を保ちながら資産を増やすことができるでしょう。

安全な資産運用でどの程度の利回りが期待できますか?

安全な投資における利回りは、リスクの度合いによって大きく異なります。

今回「安全な投資ランキング!」でご紹介した安全資産の期待利回り・特徴・リスク度・元本保証の有無をまとめると以下の通りです。

各運用先をクリックで詳細へジャンプ▼

| 運用先 | 期待リターン | 主な特徴 | リスク度 | 元本保証 |

|---|---|---|---|---|

| プライベートデット | 10%以上 | 攻め・守りの運用 | 低 | なし ※極めてありに近い |

| ヘッジファンド | 10%以上 | 攻め・守りの運用 | 低~中 | なし |

| 投資信託 | 2~8% | 分散投資効果 | 低~中 | なし |

| ETF(配当金狙い) | 3~5% | 定期的な収入確保 | 低~中 | なし |

| REIT | 4%程度 | 不動産投資効果 | 中 | なし |

| 貯蓄重視型保険 | 運用成績により変動 | 老後資金確保 | 低~中 | なし |

| 個人向け国債 | 固定3年:年 1.01% 固定5年:年 1.22% 変動10年:初回適用利率 年1.08% | 安定性重視 | 極めて低 | 元本確保型 |

| 定期預金 | 0.275%~1% | 元本保証・流動性確保 | 極めて低 | 元本保証型 |

最も安全性が高い定期預金は0.275〜1%程度、個人向け国債は1〜1.22%程度ですが、元本割れのリスクはほぼありません。

一方、プライベートデットやヘッジファンドは年10%以上のリターンが期待できますが、元本保証はないためリスクは相対的に上がります。

ただし、プライベートデットやヘッジファンドは相場環境に関わらず下落相場でもリターンを期待できるため、投資信託やREITよりも相対的に低リスクでの運用が可能です。

あなたのリスク許容度と目標リターンを照らし合わせて、最適な安全資産を選びましょう。

まとめ:安全な投資商品ランキング

本記事では、収益性とリスクのバランスを重視した安全資産を、安全な投資ランキングでご紹介しました。

各運用先をクリックして詳細へジャンプ▼

| 運用先 | 期待リターン | なぜ安全? |

|---|---|---|

| 1位: ヘッジファンド | 年10%以上 | 下落相場でも収益追求 多様な戦略で分散投資も可能 |

| 2位: プライベートデット | 年10%以上 | 事業融資で安定収益を確保 公開市場の変動影響を受けにくい |

| 3位: 投資信託 | 年3~8%程度 | 多数の銘柄に分散投資 個別株より値動きが穏やか 長期保有で安定収益 |

| 4位: ETF(配当金狙い) | 年3~5%程度 | 多数の高配当株に分散投資 個別株より値動きが穏やか 配当収入を期待 |

| 5位: REIT(不動産投資信託) | 4%程度 | 複数の不動産に分散投資 安定した賃料収入 インフレに強い実物資産 |

| 6位: 貯蓄重視型保険 | 運用成績により変動 | 万が一の保障と将来のための貯蓄を両立 長期保有を前提とすれば元本割れリスクは低い |

| 7位: 個人向け国債 | 固定3年:年 1.01% 固定5年:年 1.22% 変動10年:初回適用利率 年1.08% | 国が元本・利息を保証 日本国債のデフォルトリスクは極めて低い 1年経過後は中途換金可能 |

| 8位: 定期預金 | 年0.1250%~1% | 預金保険制度で1金融機関1000万円まで保護 元本割れリスクなし 確実に利息を受取 |

本ラキングでは、インフレによる実質的な資産価値の目減りリスクも考慮し、一般的に「元本保証で安全」といわれている資産がランキングの下位にランクインしています。

一方で安全性と収益性のバランスを重視した安全資産に関しては上位にランクイン。

安全性と収益性を両立させたい方は、本ランキング1位のヘッジファンドや2位のプライベートデットをご検討すると良いでしょう。

特に、

- ハイクアインターナショナル:

年間12%(固定)のリターンを実現 - アクション:

年15%以上のリターン獲得を目標 - GFマネジメント:

2018~2023年の5年間で年平均29%の実績

の3社については、ともに収益性に長けながら下落相場においてもリターン獲得を目指しているため、まさに安全性と収益性を両立させた投資先ということができるでしょう。

いずれも無料で個別相談・資料請求が可能です。

まずは気になるファンドに問い合わせて、詳しい運用方針や実績を確認してみることをおすすめします。