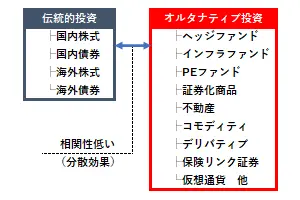

オルタナティブ投資とは、株式や債券といった「伝統的資産」以外の新しい投資対象や投資手法を指します。

本記事では個人投資家向けのおすすめのオルタナティブ投資先をランキング形式でご紹介。

ランキングでは運用先の例もあわせてご紹介しています。

さらに、注目される背景やメリット・デメリット(注意点)、始め方まで徹底解説。

株式や債券以外の分散投資先を増やしたい方は必見です!

オルタナティブ投資おすすめランキング5!【個人投資家向け】

早速ですが、個人投資家向けのオルタナティブ投資おすすめランキング5を見ていきます。

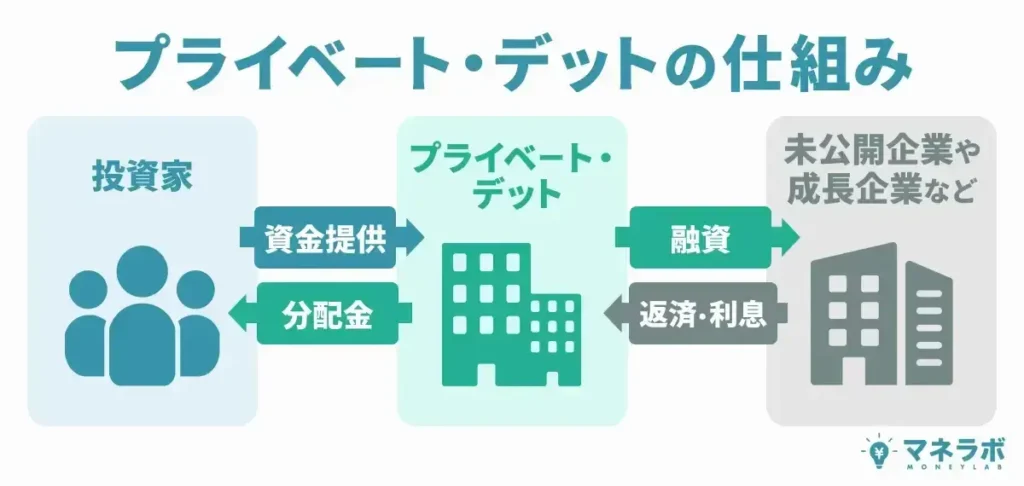

ランキング1位:プライベート・デット(私的融資)

個人投資家向けのオルタナティブ投資おすすめランキング第1位はプライベート・デット(私的融資)です。

プライベート・デットとは、銀行以外の主体が投資家から集めた資金を、中小企業や成長企業などに融資することを指します。

投資家は「銀行以外の主体」に出資をする形で間接的に企業への融資を実施。

企業が「銀行以外の主体」に支払う貸付利子が、間接的に投資家への主な利益となるのです。

ここで、プライベート・デットのスキームを紹介しつつ、運用先例の1つとしておすすめ運用先をご紹介したいと思います。

運用先例 ハイクア・インターナショナル

投資家はハイクア・インターナショナルを通じてベトナムの関連企業「SAKUKO VIETNAM」へ融資を実施することになり、「SAKUKO VIETNAM」からの貸付利子が投資家の利益となります。

先述「銀行以外の主体」はここで言う「ハイクア・インターナショナル」で、融資先企業はここで言う「SAKUKO VIETNAM」となりますね。

| 運用会社 | ハイクアインターナショナル |

|---|---|

| 代表社員 | 梁秀徹 |

| 本社所在地 | 〒581-0016 大阪府八尾市八尾木北1-44 |

| 設立 | 2023年 |

| 利回り | 年間12%(固定) |

| 最低投資額 | 500万円 |

| 実際の利益 | 500万円投資した場合 ・3ヶ月に1度15万円の配当 ・年間で60万円の配当 |

| 利益の受取方法 | ・3ヶ月に1回配当金として受け取る ・配当金を再投資して元本を増やす |

| 資料請求・相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 運用手法 | SAKUKO VIETNAMへの事業融資 ※設立:2011年 |

| 問い合わせ | 公式サイト |

\リスクも含めて納得いくまで質問できる/

ランキング2位:ヘッジファンド

個人投資家向けのオルタナティブ投資おすすめランキング第2位はヘッジファンドです。

ヘッジファンドとは、投資家から集めた資金を国内外の金融市場へ投資を行い、得られた利益を還元するという仕組みです。

ヘッジファンドの投資対象は株式・債券の伝統的資産だけでなく、外貨預金、不動産、REIT、コモディティなど制限なしの様々な金融資産に分散されます。

また「ロングショート戦略」「空売り」などと言った高度な戦略を駆使し、下落局面でも利益獲得を目指すことが可能。

多様な分散投資でリスクヘッジが可能・下落局面でも利益獲得を目指すことができるため、ヘッジファンドは年間10~20%もの高リターンを目指すことができる非常に注目度の高い運用先となります。

先述の通り、ヘッジファンドの投資先は制限がありませんので、「伝統的資産とオルタナティブ投資を組み合わせて資産運用してみたいけど自分でポートレートを組み合わせる自信がない」といった個人投資家におすすめです。

ちなみに、米国発のヘッジファンドは機関投資家向けのものが多く、発祥から長らくは資金力に負ける個人投資家には手の届かない存在でした。

しかし近年では個人投資家の資金力でも始められるようなヘッジファンドが増えてきており、日本にも実力のあるヘッジファンドがいくつか存在します。

特におすすめのヘッジファンドは、次のとおりです。

| 運用先例 | 年利 | 最低投資額 | 問い合わせ | 投資手法・対象 |

|---|---|---|---|---|

| アクション >>公式サイト | 2024年度: 17.35% | 500万円 | 面談 | バリュー株 事業投資 ファクタリング Web3事業 |

| GFマネジメント >>公式サイト | 年平均: 29% | 1000万円 ※500万円~相談可 | 面談 | 大型日本株 |

運用先例① アクション|新進気鋭のアクティビティスト

| 運用会社 | アクション合同会社 |

|---|---|

| 代表者 | 古橋弘光 |

| 本社所在地 | 〒105-0001 東京都港区虎ノ門5丁目13−1 虎ノ門40MTビル 7階 |

| 設立 | 2023年 |

| 利回り | 17.35%(前年度実績) |

| 最低投資額 | 500万円 |

| 運用手法・対象 | ・事業への直接投資 ・Web3 ・ファイナンス |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 問い合わせ | アクション |

運用先例② GFマネジメント|日本大型株へ注目

| 運用会社 | GF Management合同会社 |

|---|---|

| 代表者 | 田尻 光太朗 |

| 本社所在地 | 東京都千代田区麹町4丁目5-20 |

| 設立 | 2023年 |

| 平均利回り | 年平均29% ※ファンドマネージャーの運用成績 |

| 最低投資額 | 1,000万円 ※500万円から相談可能 |

| 運用手法 | 大型日本株でポートフォリオを形成 |

| 主な投資先 | 大型日本株 |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 公式サイト | GFマネジメント |

ランキング3位:プライベート・エクイティ(非上場株式)

個人投資家向けのオルタナティブ投資おすすめランキング第3位はプライベート・エクイティ(非上場株式)です。

プライベート・エクイティとは、未公開株式を取得し、株式公開や第三者に売却をすることで、キャピタルゲイン獲得を目指す投資方法を指します。

個人投資家の場合は、プライベート・エクイティ・ファンドへを通じての投資が一般的です。

ここではプライベート・エクイティへの投資先例を2つご紹介したいと思います。

運用先例① プライベート・エクイティ・ファンド

以下は、日本のプライベート・エクイティ・ファンド「くじらキャピタル」が作成した「国内プライベート・エクイティ・ファンド業界カオスマップ(2025年版)」です。

日本には独立系、外資系、金融機関系など、様々なプライベート・エクイティ・ファンドが存在します。

不動産業界への投資が強み、エネルギーやインフラ系への投資が強み、TOBでの買収が強み、ヘルスケアやコンシューマー事業への投資が強み、長期的投資が得意など、ファンドによって強みや特色は様々です。

ご自身の投資目的に合ったファンドへ投資ができると良いですね。

運用先例② カブアンドでカブ&ピース社の未公開株をもらう

カブアンドは、カブ&ピース社が提供する電気、ガス、モバイルデータ通信、インターネット通信、ウォーターサーバー、ふるさと納税を利用することで、利用金額に応じて同社の未公開の株引換券を受取ることができるという日本初のサービスです。

皆さんも前澤氏の宣伝を見たことあるのでは?

現時点では1枚=1円とのことですが、上場をすると以下のような選択肢が投資家には与えられることになります。

カブ&ピース社が上場したら・・・

- 利確売りor損切り

- 更なる成長を期待してホールド

個人投資家がプライベート・エクイティへ投資をするには「運用先例①」でご紹介したようなファンドを通じる必要がありました。

しかしこの度、カブアンドのサービスを通じてカブ&ピース社の未公開株へ投資をすることができるようになったのです。

これをプライベート・エクイティ投資と定義づけられるかどうかは不明ですが、ある意味では「そう」と言えるでしょう。

現時点ではカブ&ピース社のみのサービスとなるため選択肢は限られますが、今後はこのような企業が増えていくかもしれませんね。

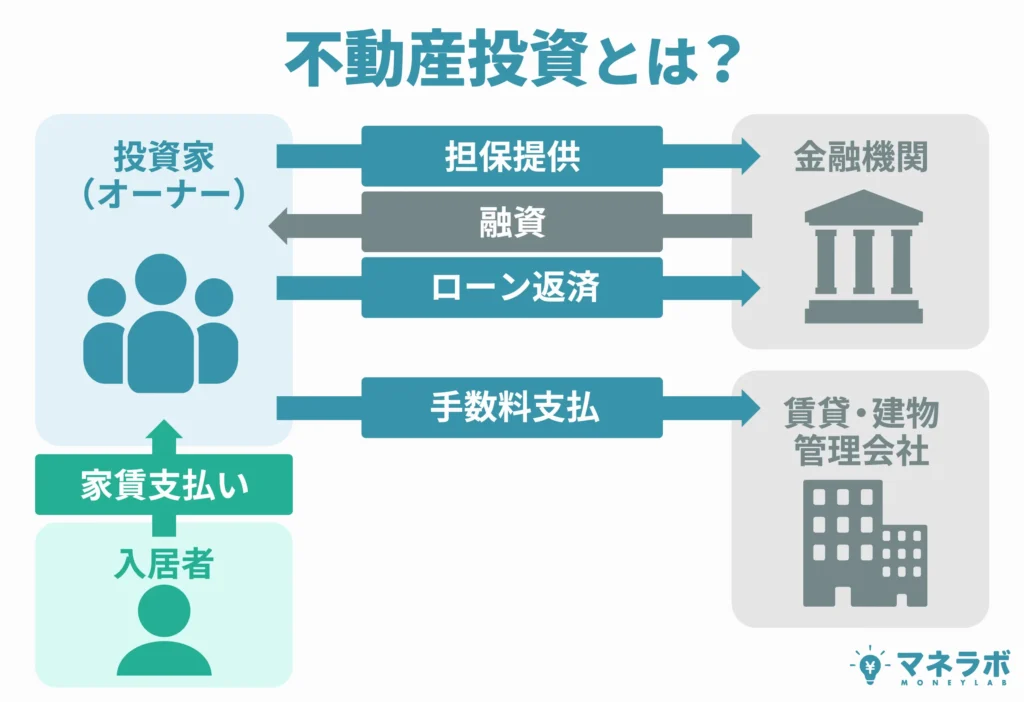

ランキング4位:不動産

個人投資家向けのオルタナティブ投資おすすめランキング第4位は不動産投資です。

不動産投資は投資家が一軒家やマンション、アパート、オフィスなどの物件を保有して貸し出すことで家賃収入を、それらを売却することで売却益を得るという仕組みです。

上記は「現物不動産投資」と言われ、ごく一般的な不動産投資の例となります。

一方で、不動産投資をする際には好立地にある優良物件を保有する必要があり、これらを調査するには非常に手間がかかりますし、物件購入費・維持費・管理費がかかるため資金力も必要となります。

また資金力が不足していた場合はローンを借り入れる必要があり、その場合はリスクが拡大するでしょう。

立地や物件の調査が手間である、資金力が不足している、ローンをしてまでリスクを取りたくないという方向けに、「REIT(不動産投資信託)」、「REIT ETF」、「不動産クラウドファンディング」などの選択肢があります。

運用先例として簡単に紹介していきましょう。

運用先例① 現物不動産投資

先述の通り、現物不動産投資は投資家が一軒家やマンション、アパート、オフィスなどの物件を保有して貸し出すことで家賃収入を、それらを売却することで売却益を得るという仕組みです。

貸し手から定期的に家賃収入を得られるため、以前から幅広い世代に人気の投資方法です。

ただ、現物不動産には空室リスク・家賃滞納リスク・建物老朽化リスク ・地震 · 火災リスク・ 家賃下落リスク・物件価格下落リスク・金利上昇リスクなど多方面でのリスクヘッジが必要となります。

そのため、好立地にある広い意味での「優良物件」を保有する必要があり、これらを調査するには非常に手間がかかりますし、物件購入費・維持費・管理費がかかるため資金力も必要となるでしょう。

現物物件を抱えることで発生するリスクは避けたいという方は、運用先例②~④でご紹介する方法がおすすめです。

運用先例② REIT(不動産投資信託)

REIT(不動産投資信託)とは、投資家から集めた資金で不動産に投資し、その収益を投資家に分配するという仕組みです。

投資家はREITを介して複数の物件へ投資ができます。

REITでは「現物不動産投資」と異なり、立地・物件の調査や、物件購入費・維持費・管理費を支払う必要が不要。

手軽に不動産投資に挑戦することが可能となります。

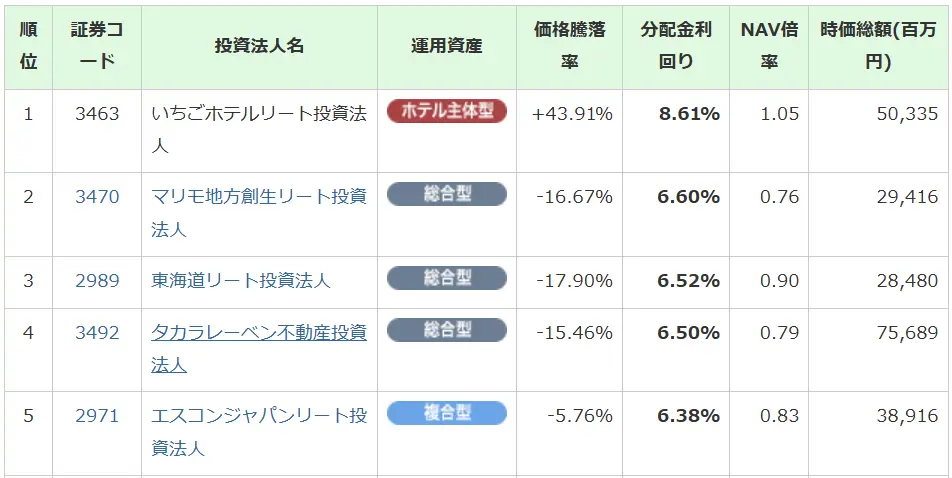

以下はJAPAN-REIT.COMが公開している「J-REIT銘柄ランキング」の一部です。REITへの投資を検討されている方はご参考ください。

運用先例③ REIT ETF

REIT ETFとは、1本のETFへ投資すると複数のREITへ投資をできるという仕組みです。

REIT1本へ投資をするよりも分散効果が発揮されるでしょう。

以下はJ-REIT.jpが公開する「J-REIT ETF銘柄一覧」の一部です。REIT ETFへの投資を検討されている方はご参考ください。

運用先例④ 不動産クラウドファンディング

不動産クラウドファンディングとは、不動産の販売事業者が投資家から集めた資金を元に不動産を取得・運用し、発生した賃料収入や売却益の一部を利益として還元する仕組みです。

仕組みはREITと似ていますが、それぞれ異なる点が存在します。

| 不動産クラウドファンディング | REIT | |

| 最低投資額 | 1万円程度~ | 数万~数十万円 |

| 利回り | 3~8%程度(参考) | 4~8%程度(参考) |

| 流動性 | 市場規模: 1007.8億円(参考) | 市場規模: 約16兆円(参考) |

| 分散投資 | 1つの不動産のみ | 複数の不動産 |

| 換金性 | 数ヶ月から数年の間資金が拘束される | 取引時間内ならいつでも |

| 物件選びの自由度 | 好きな物件から選択可 | 物件選びは不可 ※ジャンルからファンドを選ぶことは可能 |

| 元本割れへの対策 | あり(優先劣後方式) | なし |

それぞれの特徴を理解して、自分に合った運用方法で不動産投資に挑戦すると良いでしょう。

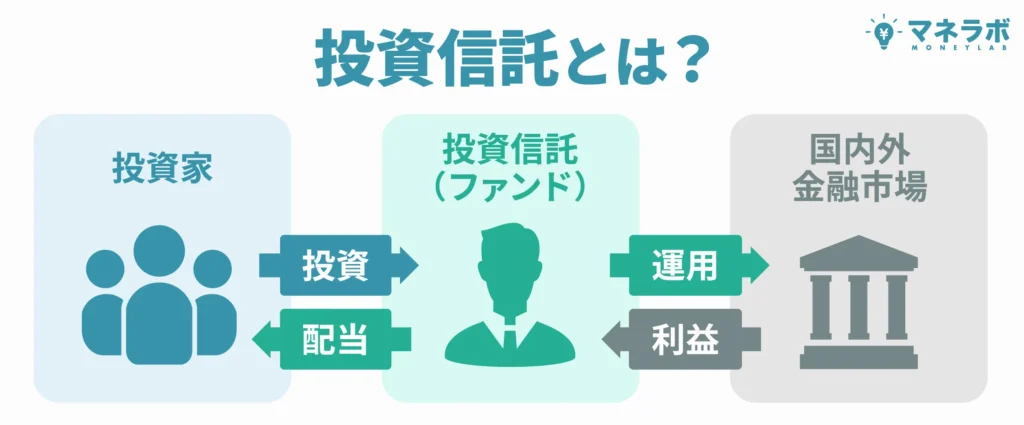

ランキング5位:投資信託(オルタナティブテーマ)

個人投資家向けのオルタナティブ投資おすすめランキング第5位は投資信託です。

厳密にはオルタナティブがテーマの投資信託となります。

投資家はオルタナティブがテーマの投資信託へ出資をすると、間接的に株式・債券の伝統的資産だけでなく、外貨預金、不動産、コモディティなどの資産に投資をすることになります。

1000円程度の資金からでも始めることができるため、オルタナティブ投資初心者の方でも気軽に挑戦することが可能です。

ここまで読んだ方の中には、「運用スタイルはヘッジファンドと似てて、資金は1000円からスタートできるならオルタナティブがテーマの投資信託で分散投資した方が良いのでは?なぜ5位なの?」と思った方もいるかもしれません。

しかし投資信託では、例えば以下のようにA~Cのオルタナティブがテーマの投資信託があったとします。

- 投資信託A:

株式、債券、金、REITなどのオルタナティブ資産に投資をします。 - 投資信託B:

株式、債券、不動産投資信託証券、コモディティなどのオルタナティブ資産に投資をします。 - 投資信託C:

株式、債券、通貨、REIT、コモディティなどのオルタナティブ資産に投資をします。

パッと見では、しっかりと伝統資産・オルタナティブ資産両方に投資をしているように見えますよね。

しかし、投資信託では、各ファンドが定めたオルタナティブ資産へのみ投資の実施が可能となります。

投資信託Aでは株式、債券、金、REITでのみポートフォリオの配分を変更することができるということですね。

対してヘッジファンドでは運用先に制限はありません。制限なしの投資先から相場に合ったポートフォリオを組み替えることができます。

つまり投資信託の場合はヘッジファンドと異なり、ファンドマネージャーが「今利益が出る資産」を自由に組み合わせてポートフォリオを組み替えることができないのです。

また投資信託では下落相場で利益が狙える戦略を原則、活用することができません。

つまり、投資先が全て下落相場となった場合はマイナスを被るしかないのです。

対してヘッジファンドでは下落局面でも利益が狙える戦略を活用できましたよね。

確かにヘッジファンドは、500~1000万円からの受付が一般的でハードルは高めとなるでしょう。

しかし反対に言うと、500~1000万円の資金力のある方は、ポートフォリオの自由度が高く下落耐性のあるヘッジファンドがおすすめとなるのです。

これらの観点からオルタナティブがテーマの投資信託に関しては5位という結果となりました。

オルタナティブがテーマの投資信託は、以下のような方におすすめの運用先となります。

- オルタナティブ投資をお試しで挑戦してみたい方

- 資金が500万円以下の方

- 馴染みのある証券会社を通じて運用をしたい方 など

ここではみんかぶに掲載のファンドを見てみたいと思います。

オルタナティブがテーマの投資信託の運用先例

シャープレシオは数値が1を超えているとリスクに見合ったリターンを出せていると判断されますが、上表で紹介している5ファンドは1%以上と優良です。

またリターンも通常の投資信託と比べると比較的高く、分散投資の効果があると見られます。

番外編:ヴィンテージ・ブランド品・おもちゃ投資

ここでは「番外編」としていますが、ヴィンテージ、ブランド品、おもちゃ投資も立派なオルタナティブ投資です。

ただ他の投資先と異なる点として、「現物のモノ」が投資対象となる点、利息や配当などのインカムゲインは受取れないという点が挙げられます。

ヴィンテージ投資はワイン、ウィスキー、レコード、カメラ、古着などが挙げられるでしょう。

その中でもウィスキーに関しては「ジャパニーズウィスキー」が大変人気で、「山崎」、「響」、「白州」はもう買いづらくなってきていますよね。

筆者は海外在住ですが、お土産で日本のウィスキーを買っていくと英雄のように扱ってくれます(笑)

ブランド品投資は「エルメス」「ルイヴィトン」のバッグ、「ロレックス」「カルティエ」の時計などは希少性やブランド力を背景に価格が上昇する可能性があり、昔から投資の対象とされてきましたよね。

そして最後は意外かもしれませんが、近年ではおもちゃも投資の対象となっています。

例えばフィギュアやレゴ、プレイモービル、りかちゃん人形、ソフビ、ベアブリックなどが挙げられます。

例として、おもちゃ投資の「ベアブリック」を運用例に見てみましょう。

運用先例 ベアブリック(BE@RBRICK)

ベアブリック(BE@RBRICK)は2001年に、「デジタルなイメージのテディベアを作る」というコンセプトで誕生したクマ型フィギュアです。

日本発のフィギュアですが、国内外のアニメやアーティストなどとコラボをしており、海外にも多くのファンが存在します。

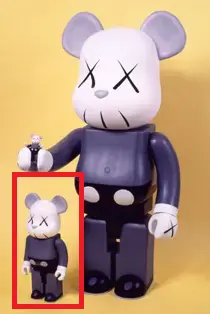

特に現代アーティスト「KAWS」とのコラボは人気です。以下でKAWSとのコラボで値上がりしたベアブリックの例を見てみましょう。

赤く囲った以下のサイズのベアブリックは、2002年発売当時、頒布価格3,990円(税込み)でした。

それから約20年後の今、メルカリにて、変色・箱別途・ミニサイズがおまけで付いて23万円(税込み)で販売されています。

物価上昇も関係はあると思いますが、なんと約57倍の値上がりですから驚きです。

ヴィンテージ・ブランド品・おもちゃ投資は、希少性やブランド力を背景に値上がりする可能性を秘めています。

値上がりする可能性を見極められる方は、是非挑戦してみてください。

オルタナティブ投資とは?伝統資産との違い・注目の背景・ポートフォリオ例

ではここで改めて、オルタナティブ投資とはどういった投資方法なのか、チェックしていきましょう。

また、オルタナティブ投資が注目される背景や、機関投資家が採用するポートフォリオもご紹介します。

オルタナティブ投資とは?

オルタナティブ投資とは、債券や株式といった「伝統的資産」以外の新しい投資対象や投資手法を指します。

一般的に株式と債券は逆相関の関係にあると言われており、組み合わせることで価格変動によるリターンを標準化できることから、分散投資先の基本とも言われてきました。

- 景気が良くなる:

→金利が上昇し債券価格は下落・モノが売れやすいので業績上昇=株価上昇 - 景気が悪くなる:

→金利が下がり債券価格は上昇・モノが売れにくくなるので業績悪化=株価下落

| 景気 | 金利 | 株価 | 債券 |

| 良 | ↗ | ↗ | ↘ |

| 悪 | ↘ | ↘ | ↗ |

しかし、この逆相関関係はインフレ下においては例外です。

- インフレ発生→金融引き締め

→金利が上昇し債券価格は下落・金利上昇で事業投資がしづらく、モノも売れにくくなるので業績悪化=株価は下がりやすい

| インフレ | 金利 | 株価 | 債券 |

| 発生 | ↗ | ↘ | ↘ |

そうなった場合、株式と債券だけでは効果的な分散投資によるリターンの平準化を目指すことができません。

そこで、株式や債券との相関性が低いその他の投資先が注目されるようになったのです。

オルタナティブ投資には今回ご紹介した投資先にも、インフラストラクチャー、証券化商品、コモディティ、デリバディブ、保険リンク証券、暗号資産などが挙げられます。

オルタナティブ投資が注目される背景

オルタナティブ投資が注目される背景は、2008年に発生した金融危機「リーマンショック」と言われています。

「株と債券は逆相関関係」が常識だった中、リーマンショックでは債券と株式は同時に大暴落しました。

そこで注目されるようになったのが、債券や株式といった「伝統的資産」と相関性が低い「オルタナティブ資産」だったのです。

ポートフォリオにオルタナティブ資産を取り入れることで、リスクの分散を図りました。

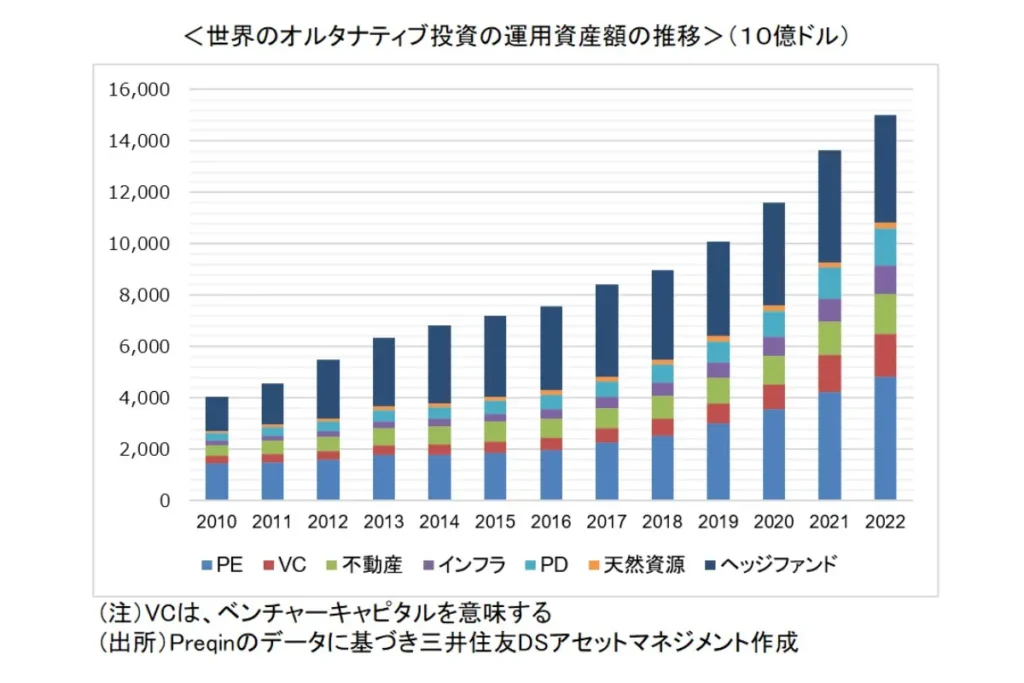

上のグラフを見ても、世界のオルタナティブ投資の運用資産額の推移は年々増加していることがわかりますね。

オルタナティブ投資を導入する機関投資家の例

オルタナティブ投資を導入する機関投資家として有名なところは、世界最大規模の機関投資家として知られる「年金積立金管理運用独立行政法人(GPIF)」、そして名門大学の基金「ハーバード大学基金」「イェール大学基金」「東京大学基金」が挙げられます。

オルタナティブ投資を導入する機関投資家の例

- 年金積立金管理運用独立行政法人(GPIF):

日本の国民年金と厚生年金の積立金を管理・運用 - ハーバード大学基金、イェール大学基金、東京大学基金などの大学基金:

大学基盤の整備、優秀な教授の召喚、学生のための厚生施設整備、各種学生支援などを推進するために設けられた基金

これら機関投資家は、一般の機関投資家と比べて資金を減らすことができません。

つまり、低リスクで運用をしつつリターンを得なくてはいけないのです。

そんな中、上記機関投資家のポートフォリオではオルタナティブ資産が比較的多く採用されています。

資金力の面で完璧にマネすることは不可能に近いとは思いますが、個人投資家もこれらのポートフォリオを参考にするべきなのです。

年金積立金管理運用独立行政法人(GPIF)

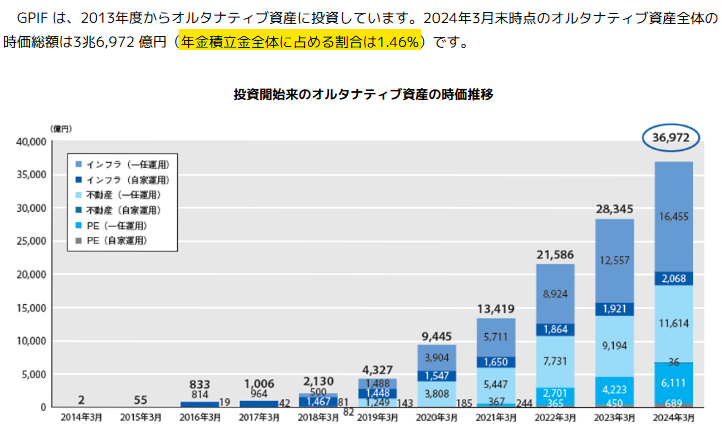

GPIFでは基本ポートフォリオでの運用を前提に、「資産全体の5%を上限にオルタナティブ資産(インフラストラクチャー、プライベート・エクイティ、不動産)の運用を行う」としています。

現時点でのオルタナティブ資産全体の時価総額は3兆6972億円で、年金積立金全体に占める割合は1.46%です。

GPIFの23年間の実質的な運用利回りは4.24%(参考)となります。

ハーバード大学基金

以下はハーバード大学基金の2021年のポートフォリオとそのリターンです。

債券と上場株式が全体の18%であるのに対し、オルタナティブ資産は74%にものぼります。

この年のリターンは34%と驚異的です。

ハーバード大学基金の運用会社設立以来の平均利率は11%(参考)と言われています。

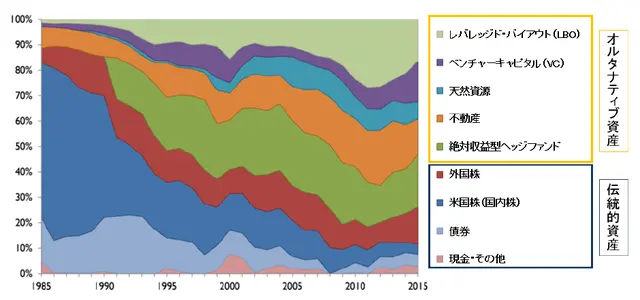

イェール大学基金

イェール大学基金でも、徐々に伝統的資産を減らし、オルタナティブ資産の割合を増やしていっていることが分かります。

イェール大学基金は過去20年間で年平均12%のリターン(参考)を計上しているそうです。

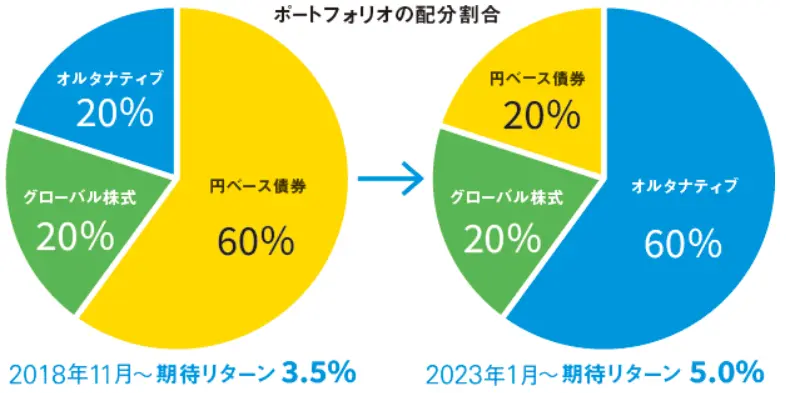

東京大学基金

東京大学基金では2023年からポートフォリオの分配割合を変更しました。

オルタナティブ投資の割合が60%と増加しています。

東京大学基金のオルタナティブ投資にはプライベート・エクイティ(非上場株式)、不動産、プライベートデット(私的融資)、ヘッジファンドが含まれます。

投資開始以来の東京大学基金の平均利回りは5.5%(参考)となります。

オルタナティブ投資のメリット・デメリット(注意点)

ではここで、オルタナティブ投資のメリット・デメリット(注意点)を確認していきましょう。

オルタナティブ投資のメリット

オルタナティブ投資のメリットは以下の通りです。

- 分散投資先の選択肢が幅広い

- 分散投資をしてリスクヘッジが可能に

- 下落相場でも利益獲得の可能性

オルタナティブ投資では、債券や株式以外の投資先の中からポートフォリオを組み合わせるので、分散投資先の選択肢が幅広いというメリットが挙げられます。

また先述の通り、オルタナティブ資産は伝統的資産と相関性が低く、ポートフォリオに組み合わせることによって分散効果を高めることが可能に。

オルタナティブ投資ランキング1位の「プライベートデット」では、リターン原資が投資対象である事業融資先企業から支払われる貸付金利子となるため、市場環境に左右されることなく安定した利益獲得が期待できます。

ちなみに個人での株式投資などに関しても、高度な投資手法を活用して下落相場でも利益獲得を目指すことを「オルタナティブ投資」としています。

ただし、個人で高度な手法を活用しての運用はリスクが高まるため、投資初心者の方で下落耐性のある投資先を選択したい場合はプロが運用をしてくれて投資先が多様な「ヘッジファンド」の選択がおすすめです。

オルタナティブ投資のデメリット(注意点)

オルタナティブ投資のデメリット(注意点)は以下の通りです。

- 最低投資額が高い

- 流動性か低い

- 選択肢が幅広い

オルタナティブ投資は株式や債券などの「伝統的資産」に比べ、市場への流入がまだまだ少ないです。

ゆえに相対的に投資家一人ひとりが負担するべき最低投資額が高額になる傾向にあります。

| 区分 | 投資先 | 最低投資額目安 |

|---|---|---|

| オルタナティブ 資産 | ヘッジファンド | 500~1000万円程度~ |

| プライベート・デット(私的融資) | 300~500万円程度~ | |

| プライベート・エクイティ(非上場株式) | 750~155万円程度~ | |

| 不動産 | 現物不動産:10~100万円程度~ REIT:1~10万円程度~ REIT ETF:1万円程度~ | |

| 投資信託(オルタナティブテーマ) | 1万円程度~ | |

| ヴィンテージ・ブランド品・おもちゃ投資 | 1000円~1万円程度~ | |

| 伝統的資産 | 株式 | 1万円程度~ |

| 債券 | 1万円程度~ |

また、一人ひとりの投資額が高額になることで、途中解約してしまうと高額な資金がファンドから抜けてしまうという事象が発生してしまいます。

そのため、オルタナティブ投資は一度投資を始めると資金が数か月~1年程度ロックされてしまう傾向に。

オルタナティブ投資は必ず余裕資金で行うようにし、投資前に資金がどのくらいの期間ロックされてしまうのか必ず確認をしておきましょう。

そして、オルタナティブ資産は伝統的資産「以外の新しい投資対象や投資手法」を指します。

つまり投資の選択肢がかなり幅広くなってしまうことに。

これはメリットでもありますがデメリットでもあります。

そもそも、自分に合った運用先を見つけるのが難しいのが投資です。

そんな中、オルタナティブ投資は仕組みも複雑なものも多く、またインターネットで積極的に情報公開しているものも少ないためより自分に合った運用先を見つけることが困難になるでしょう。

何に投資をするか迷った場合は、最初の章「オルタナティブ投資おすすめランキング5!【個人投資家向け】」を参考にランキング1~5位と番外編の運用方法を是非調べてみて下さいね。

関連してよくある質問

最後に、「オルタナティブ投資おすすめランキング5」に関連してよくある質問をチェックして終わりにしたいと思います。

オルタナティブ投資は詐欺の心配はない?

オルタナティブ投資は、「伝統的資産」と言われる株式や債券投資と比べると、少し乱暴に言うと(条件を満たす場合は)金融庁が厳しい管理を行っていない運用先が多く、相対的にスキを狙って詐欺をはたらく業者が多くなります。

そのため、詐欺案件なのかどうかを見極めることが重要となるでしょう。

詐欺かどうかを見極めるには、以下のポイントを抑えておくことをお勧めします。

- 元本保証を宣伝

- 圧倒的なハイリターンを宣伝

- 投資先が投機的

- 金融庁への登録がない

- 徹底した秘密主義

- 解約を制限しており、支払いの受け取りが困難

これらポイントに当てはまる業者は基本的には詐欺案件だと思って構わないでしょう。

ただし、「金融庁への登録がない」「徹底した秘密主義」「解約を制限しており、支払いの受け取りが困難」に関しては、案件によっては詐欺業者でなくても当てはまる場合があります。

当てはまるからと言って「詐欺業者だ」と決めつけて優良案件を切り捨てることの無いようにしましょうね。

例えば1位のプライベートデットや2位のヘッジファンドに関しては、条件付きで金融庁への登録無しで運用することで自由な戦略で高いヘッジ力とリターン力を発揮します。

また他ファンドに戦略をマネされないように、公式サイトなどでの情報公開には消極的です。

そして先述の通り、オルタナティブ投資は一人ひとりの投資額が高額になる傾向にあるため、途中解約してしまうと高額な資金がファンドから抜けてしまうという事象が発生してしまいます。

そのためオルタナティブ投資は一度投資を始めると資金が数か月~1年程度ロックされてしまう傾向にあると解説しましたよね。

これらの部分に関しては、詐欺業者でなければ出資前の面談などで資料とともに詳しく説明してくれますし、面談をしたその日に契約を迫ることもありませんので、一度家に持ち帰って再検討するのも良いでしょう。

もしどうしても怪しいと感じてしまう場合は出資を控えても良いですね。

オルタナティブ資産への投資は投資家も能動的に動いて調査をし、納得のできる方法・案件を見つける必要があるでしょう。

ちなみに以下は近年話題となった事案です。

実際に起こった事案も調べ、対策を取っておくと良いでしょう。本サイトにはこれら事案についてまとめた記事もあるので、是非参考にしてください。

| 企業名(投資内容) | 解説連記事 |

| エクシア合同会社 (ヘッジファンド) | エクシア合同会社の現在は?訴訟の行方やTwitterの口コミなど情報まとめ |

| みんなで大家さん (不動産クラウドファンディング) | みんなで大家さんは危ない?ポンジスキーム?口コミを調査 |

| アーリーワークス (IPO(プライベート・エクイティにおける出口戦略の1つ)) | なし |

最後の件については、非公開株式だった「アーリーワークス」がNASDAQに上場したタイミングで一部の株主だけは売り抜けられて、大部分の株主が売れずに大損。民事裁判を起こされている事案です。

現時点では本サイトに解説記事の扱いはありませんが、プライベート・エクイティへ挑戦したい方は「こういった事案もあるんだな」と非常に勉強になりますので、調査しておくと良いでしょう。

オルタナティブ投資は途中解約はできる?

オルタナティブ投資は一人ひとりの投資額が高額になる傾向にあるため、途中解約してしまうと高額な資金がファンドから抜けてしまうという事象が発生してしまいます。

そのためオルタナティブ投資は一度投資を始めると資金が数か月~1年程度ロックされてしまう傾向にあります。

ただし投資先によってはロック期間が無しの場合もあれば、1年、または満期までロックされる場合もありますので、ご自身の「資金がロックされても問題が無い期間」も判断基準にして投資先を選ぶと良いでしょう。

以下は資金ロックアップ期間の目安となりますので、是非ご参考ください。

| 資金ロックアップ期間 | 運用先例 |

| 無し~ほぼ無し | ハイクアインターナショナル 投資信託(オルタナティブテーマ) REIT ETF |

| 3ヶ月~半年 | REIT |

| 1年 | アクション GFマネジメント |

| 1年以上~満期まで | プライベート・エクイティ 不動産クラウドファンディング |

オルタナティブ投資は途中解約してすぐお金を受取れる?

オルタナティブ投資は上記の通り資金ロックアップ期間が設けられていますが、ペナルティを支払う代わりに中途解約が認められる場合もあります。

その場合は数営業日ほど待てばお金を受取れるでしょう。

ただし、投資先の方針によって異なりますので、以下は運用開始前に必ず確認しておいてください。

- そもそも途中解約は可能か

- その場合のペナルティの内容

- 途中解約をしてお金を受取れるまでの期間 など

オルタナティブ投資の始め方を教えてください

以下は今回のランキング1~5位でご紹介したおすすめのオルタナティブ投資の一般的な始め方をまとめたものです。ぜひご参考ください。

【一般的な始め方】

- 公式サイトにて問い合わせ

- 面談

- 融資開始

【運用先例】

- ハイクア・インターナショナル

【一般的な始め方】

- 公式サイトにて問い合わせ

- 面談

- 出資開始

【運用先例】

アクション

GFマネジメント

【一般的な始め方】

プライベート・エクイティ・ファンドで始める場合・・・

- ファンドのサイトにて問い合わせ

- 面談

- 融資開始

【運用先例】

プライベート・エクイティ・ファンド

カブアンド

【一般的な始め方】

現物不動産投資

- 不動産会社へ訪問

- 物件選び

- (必要な場合)ローンの審査

- 物件の購入

- 管理会社を選ぶ

- 保険加入手続き・運用開始

REIT(不動産投資信託)

- 証券会社にREITド選び

- 口座開設

- 出資開始

REIT ETF

- 証券会社にてREIT ETF選び

- 口座開設

- 出資開始

不動産クラウドファンディング

- クラウドファンディング会社のサイトにて案件選び

- 出資開始

【運用先例】

現物不動産投資

REIT(不動産投資信託)

REIT ETF

不動産クラウドファンディング

【一般的な始め方】

- 証券会社にてファンド選び

- 口座開設

- 出資開始

【運用先例】

- 投資信託(オルタナティブテーマ)

【一般的な始め方】

- 値上がりしそうな品を調査

- 購入

- 値上がりするまで待機

- 値上がったタイミングで販売

【運用先例】

- ベアブリック(BE@RBRICK)

まとめ:オルタナティブ投資ならヘッジファンドがおすすめ

本記事では、個人投資家向けのオルタナティブ投資おすすめランキング5を運用先例と共に解説しました。

| 順位 | おすすめランキング5 | 運用先例 |

|---|---|---|

| 1位 | プライベート・デット(私的融資) | ハイクア・インターナショナル |

| 2位 | ヘッジファンド | アクション GFマネジメント |

| 3位 | プライベート・エクイティ(非上場株式) | プライベート・エクイティ・ファンド カブアンド |

| 4位 | 不動産 | 現物不動産投資 REIT(不動産投資信託) REIT ETF 不動産クラウドファンディング |

| 5位 | 投資信託(オルタナティブテーマ) | 投資信託(オルタナティブテーマ) |

| 番外編 | ヴィンテージ・ブランド品・おもちゃ投資 | ベアブリック(BE@RBRICK) |

オルタナティブ投資は株式や債券と言った「伝統的資産」に加えて効果的な分散投資ができる運用先として注目されている運用先です。

総合的に見て、個人投資家におすすめなのは、値動きの不確実性が少ないプライベートデットファンドです。

中でもハイクアインターナショナルは、ベトナムにおける大企業への融資なので信用も非常に安定しています。

また、伝統的資産に加えてさらにオルタナティブ資産も投資対象としているヘッジファンドもおすすめ。

ヘッジファンドも種類が非常に多いので、まずヘッジファンドについて情報収集をしたいという方は本記事でご紹介した「アクション」「GFマネジメント」の調査からスタートすると良いでしょう。

「その他のヘッジファンドも知りたい!」「そもそもヘッジファンドについてより詳しく知りたい!」と言う方は、以下の記事をご参考ください。

おすすめの日本のヘッジファンドに加え、ヘッジファンドについての詳しい解説を行っていますので、きっとあなたに合ったオルタナティブ投資先が見つかるはずですよ。