「オルタナティブ投資のデメリットは何だろう?」

「おすすめ・代表の資産とそのデメリットは?」

オルタナティブ投資について調べている方の中には、このようにお考えの方もいるでしょう。

本記事ではオルタナティブ投資のデメリット、投資初心者や個人投資家におすすめ・代表の資産、さらには反対に取り組むべき理由(メリット)まで詳しく解説していきます。

オルタナティブ資産への投資を本格的に検討している方は、最後までお見逃しなく!

オルタナティブ投資のデメリット・リスク・注意点を解説

では早速、オルタナティブ投資のデメリット・リスク・注意点を解説していきます。

①流動性が低い

オルタナティブ投資は伝統的資産に比べて流動性が低いというデメリットが挙げられます。

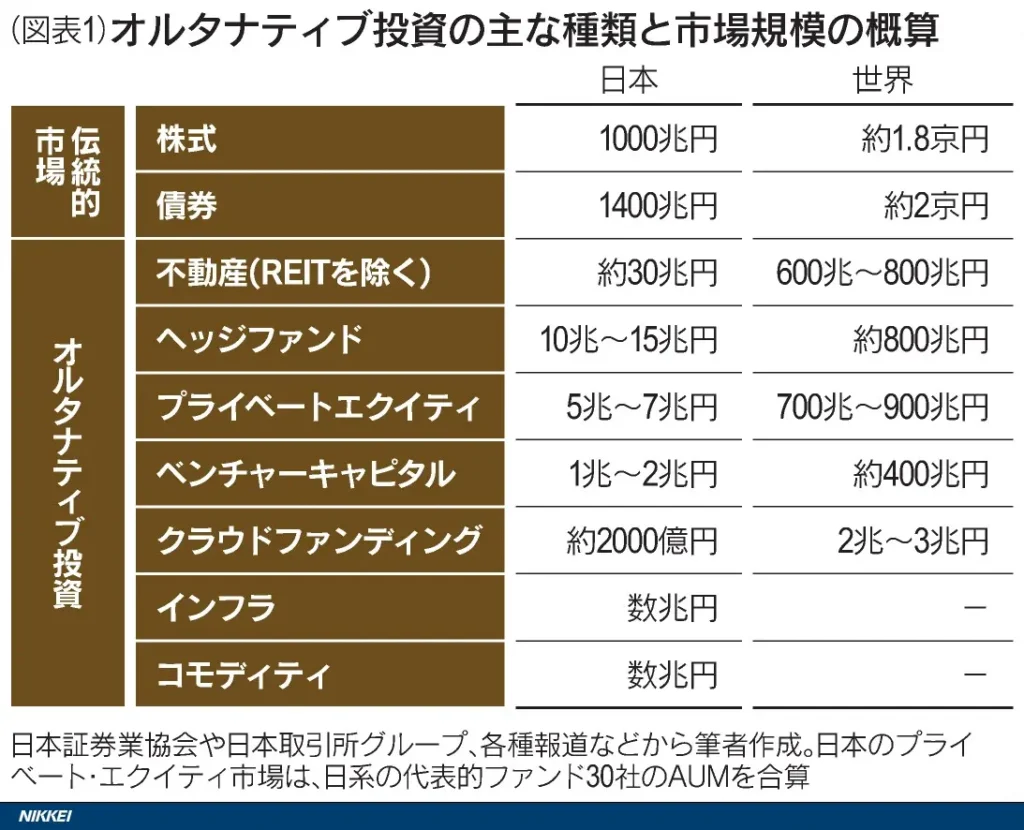

上表は日本経済新聞が伝統的資産とオルタナティブ資産の市場規模をまとめたものです。

日本と世界が分けられていますが、合わせて見てもオルタナティブ投資の資産規模は小さく、流動性が低いことがわかりますね。

流動性が低いと売りたいタイミングで買い手が見つからず、買うときは高く買わないといけない・売る時は安く売らないといけないといった状況が発生します。

また、最低投資額が高くなったり、資金のロックアップ期間が長くなったりする点にも注意が必要です。

以下デメリット②、③に続きます。

②最低投資額が高い

オルタナティブ投資は流動性が低いが故に、最低投資額が高くなる点もデメリットとして挙げられます。

効果的な投資実績を上げるためには十分な資金力があることが条件です。

しかし投資家の募集に制限のあるオルタナティブ投資では、例えば、伝統的資産である株式や債券が資金を1万人で1億円を集められるとすると、オルタナティブ投資では10人で1億円を集めなくてはいけません。

| 資産の種類 | 募集できる投資家の人数 | 1人あたりの最低投資額 | 最終的に集めたい額 |

|---|---|---|---|

| 伝統的資産 | 1万人 | 1万円 | 1億円 |

| オルタナティブ投資 | 10人 | 1000万円 |

伝統的資産である株式や債券が1万円~投資できるのに対し、オルタナティブ投資の最低投資額は以下の通り高額となります。

- ヘッジファンド:

500~1000万円~ - プライベート・デット(私的融資):

300~500万円程度~ - プライベート・エクイティ(非上場株式):

750~155万円程度~ - 現物不動産・REIT・REIT ETF・クラウドファンディング:

1~100万円程度~ - 投資信託(オルタナティブテーマ):

1万円程度~ - ヴィンテージ・ブランド品・おもちゃ投資:

1000円~1万円程度~

③資金ロックアップ期間が長い

また投資家一人ひとりの出資額が高くなるが故に、資金ロックアップ期間が長くなってしまう点もデメリットとして挙げられるでしょう。

例えば純資産総額が1億円の伝統的資産とオルタナティブ資産があったとします。

元本(伝統的資産:1万円、オルタナティブ資産:1000万円)と含み益のある投資家が1人、売却をしたとしましょう。

そうすると、伝統的資産の場合は1万円+利益が、オルタナティブ資産の場合は1000万円+利益が純資産総額から抜けてしまうことになりますよね。

| 資産の種類 | 売却時に抜ける額 | 売却後に残る純資産総額 |

|---|---|---|

| 伝統的資産 | 1万円+利益 | 約9999万円 |

| オルタナティブ投資 | 1000万円+利益 | 約9000万円 |

伝統的資産では1人の売却が出ても純資産総額に大きな影響はありませんが、オルタナティブ資産では1000万円+利益分の資金が抜けてしまうことに。

純資産総額が極端に少なくなると、ポートフォリオを再び編成しなくてはいけない・思ったようにリターンを出せないなどといった影響が懸念されるため、オルタナティブ投資では投資資金を一定期間ロックするのです。

投資先によってはロックアップ期間無し・ロックアップ期間3ヶ月・1年・または満期までロックされる場合もありますので、オルタナティブ資産への投資は必ず生活に影響のない「余裕資金」で行う必要があります。

④選択肢が幅広い

オルタナティブ投資とは「株式や債券といった伝統的資産以外の資産」を指します。

つまり、オルタナティブ投資の選択肢は幅広いこと。これはオルタナティブ投資のメリットとして挙げられますが、デメリットともいえるでしょう。

選択肢が多いと陥りやすいのが、「あれもこれも」と細かく分散投資してしまうことです。

投資において、リスクとリターンは比例しています。

分散投資をするとリスクを軽減する効果が期待できますが、リスクの軽減を意識しすぎて細かく分散投資をしてしまうと、相対的にリターンが小さくなってしまう可能性も。

また選択肢が幅広いことで、自分に合った運用先が見つけづらい点もデメリットとなるでしょう。

選択肢が幅広くて迷う方は、以下の記事でおすすめのオルタナティブ投資と具体的な運用例をランキング形式でご紹介していますので、ぜひ参考にしてください。

⑤情報公開に消極的

オルタナティブ投資はその仕組み上、情報公開に消極的である点もデメリットとして挙げられるでしょう。

例えば「オルタナティブ投資おすすめランキング5!種類・メリットデメリット・始め方まで徹底解説」の1位でご紹介しているヘッジファンド運用先例の1つ「アクション」の公式サイトの一部を見てみます。

以下は「過去の成績と今後の想定について」というページにある内容ですが、投資をするかどうかを判断するには情報が少なすぎると言えるでしょう。

これには理由があり、オルタナティブ資産は条件をクリアすれば金融庁への登録無しで、自由な戦略を駆使して高いヘッジ力とリターン力を発揮します。

また情報開示の義務が無い場合も多く、競合に戦略などをマネされることを防ぐために情報公開には消極的なオルタナティブ資産が多いのです。

ただし、過去の成績や今後の展開、投資戦略やポートフォリオなどの公式サイトなどに掲載のない情報は、投資前の面談で公開をしている場合がほとんどですので安心してください。

⑥コストが高い

またコストが高い点もデメリットといえるでしょう。

例えば「オルタナティブ投資おすすめランキング5!種類・メリットデメリット・始め方まで徹底解説」でご紹介している1位のヘッジファンドの場合、主な手数料は以下の通りになります。

- 申込手数料:出資金額に対して5%程度

- 管理手数料:年間で運用残高の5%程度

- 成功報酬:利益に対して30%〜50%程度

「申込手数料」と「管理手数料」は最低投資額(ヘッジファンドの場合は最低投資額500~1000万円~)に対してそこまで高いと感じないかもしれませんが、「成功報酬」は30~50%と非常に高いことがわかりますね。

ただし、ヘッジファンドの「成功報酬」は、「運用益がプラスになった場合、利益に対して」30~50%です。

運用益がプラスにならなかった場合は成功報酬は徴収されませんし、運用益がプラスになって成功報酬が徴収されたとしても投資家が損をすることはありません。

オルタナティブ投資にかかるコストについても、公式サイトに掲載されていないのが一般的です。

運用前にコスト体系が合理的であるのかどうか・損はしないのかなど、事前にチェックをしておきましょう。

⑦リスクが高い

オルタナティブ投資は、株式や債券といった歴史的資産と組み合わせることで、リスク分散効果がより発揮されるといわれています。

一方で、その資産ひとつひとつはリスクが高いともいわれています。

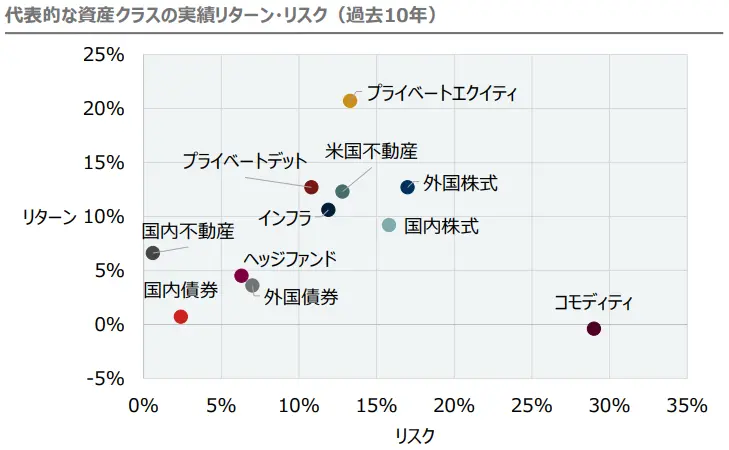

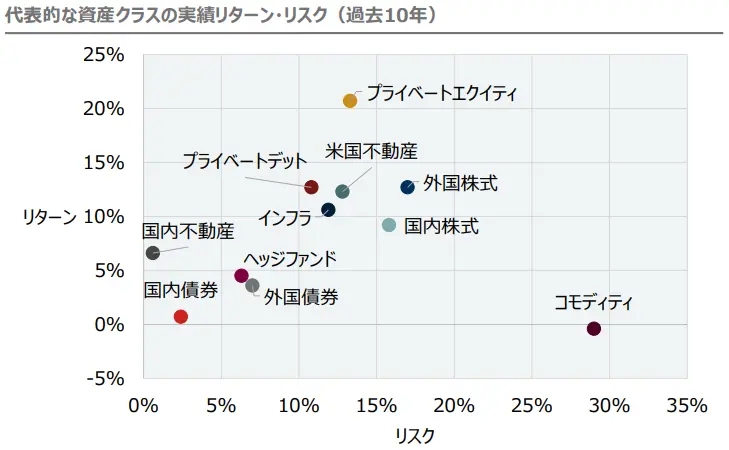

以下は野村フィデューシャリー・リサーチ&コンサルティングがまとめた代表的な資産クラスの実績リターン・リスク(過去10年)のグラフです。

このグラフでは、オルタナティブ投資のリスクは債券と比べると高い事がわかりますよね。

しかし、株式と比べるとどうでしょう。

株式よりもリスクが低いにも関わらず、リターンは同等か高いオルタナティブ資産もありますね。

ただし、このグラフをまとめた野村フィデューシャリー・リサーチ&コンサルティングは以下のように注意書きをしています。

リスクについては、オルタナティブ投資のリスクは株式より低く見える。しかし、これも指数ベースのリスクであり、プライベート資産については上場株式のようにリアルタイムで時価が算出されないため、伝統的資産と単純に比較してリスクが低いとは言えない。

※「プライベート資産」の概要については次で詳しく解説します。

実際に投資をしたいと思っているオルタナティブ資産のリスク・リターンの度合いを知りたい場合は、上グラフなどを参考にするとともに、検討しているオルタナティブ資産の運用先に問い合わせて詳しい実績やリスクなどを聞く必要があるでしょう。

⑧プライベート資産は取引所がない

オルタナティブ投資のなかでも投資対象が公開市場にあるかどうかで見ると、一般的に上場株式・債券といった伝統的資産を対象にロング(買い)とショート(売り)を組み合わせてリターンを目指すヘッジファンドは「パブリック資産」といわれます。

一方は非上場企業や不動産・インフラを投資対象とする「プライベート資産」に分けることができます。

プライベート資産の場合は取引所がないため、時価をリアルタイムで知ることや、好きな時に売買をすることが困難である点もデメリットといえるでしょう。

⑨詐欺業者が多い

また先述の通り、オルタナティブ投資は情報の公開に消極的。

その性質を悪用して、投資家に十分な説明をせずに資金を集めて最終的に高飛びをする詐欺業者が多く存在するのも事実です。

投資家は投資をする前には必ず十分な説明を受け、納得できないことがある場合や理解できない部分がある場合はためらわずに必ず問い合わせるようにしましょう。

万が一十分な説明をしてくれない・回答に納得がいかないなどといったことがある場合は、投資を見送るのが無難です。

⑩それぞれにデメリット・リスク・注意点が存在する

ここまではオルタナティブ投資のデメリットを解説してきましたが、オルタナティブ資産それぞれにもデメリット・リスク・注意点は存在します。

次の章ではオルタナティブ投資の代表資産とそのデメリットを解説しましょう。

オルタナティブ投資の代表資産とそのデメリット

本サイトでは以前、投資初心者の方や個人投資家におすすめのオルタナティブ投資ランキングベスト5の概要をまとめました。

本記事はオルタナティブ投資のデメリットをご紹介する記事ですので、各資産の概要については上記記事を参考にしていただきたいのですが、ここではそれぞれ資産のデメリットを解説していきたいと思います。

| 順位 | 代表資産 | 上記事で紹介している運用先例 |

|---|---|---|

| 1位 | プライベート・デット(私的融資) | ハイクア・インターナショナル |

| 2位 | ヘッジファンド | アクション GFマネジメント |

| 3位 | プライベート・エクイティ(非上場株式) | プライベート・エクイティ・ファンド カブアンド |

| 4位 | 不動産 | 現物不動産投資 REIT(不動産投資信託) REIT ETF 不動産クラウドファンディング |

| 5位 | 投資信託(オルタナティブテーマ) | オルタナティブがテーマの投資信託 |

| 番外編 | ヴィンテージ・ブランド品・おもちゃ投資 | ベアブリック(BE@RBRICK) |

オルタナティブ投資を考えている方はぜひ参考にしてください。

1位「プライベート・デット(私的融資)」のデメリット

1位「プライベート・デット(私的融資)」のデメリットは以下の通りです。

- コスト体系は合理的だがコストが高い

- 募集できる投資家の人数が制限されるため最低投資額が高い

- 非上場企業への融資が多く、情報が得づらい

- 融資先企業は銀行からの融資を受けられない・スタートアップなど、信用度が低い可能性

- 資金ロックアップ期間がある

2位「ヘッジファンド」のデメリット

2位「ヘッジファンド」のデメリットは以下の通りです。

- コスト体系は合理的だが高い

- 募集できる投資家の人数が制限されるため最低投資額が高い

- 情報公開の義務がないため情報の公開に消極的

- 投資家一人ひとりの出資額が高く、急な運用額の減少によるポートフォリオの不安定化を防ぐために資金ロックアップ期間がある

3位「プライベート・エクイティ(非上場株式)」のデメリット

3位「プライベート・エクイティ(非上場株式)」のデメリットは以下の通りです。

- 流動性が低くコストが高い

- 最低投資額が高い

- 非上場企業への融資が多く、情報が得づらい

- 資金回収するまでに時間がかかる

- 上場できなければ資金回収ができないリスク

- 資金ロックアップ期間があり基本的に長期運用が前提

4位「不動産」のデメリット

4位「不動産」のデメリットは以下の通りです。

- 好物件・好立地を保有するための調査が必須

- 物件や土地の調査・購入・維持・管理のためのコストが高い

- ローンの借り入れが必要な場合はリスクが高くなる

- 空室リスク・家賃滞納リスク・建物老朽化リスク・地震 · 火災リスク・ 家賃下落リスク・物件価格下落リスク・金利上昇リスクなど多方面でのリスクヘッジが必要となる

5位「投資信託(オルタナティブテーマ)」のデメリット

5位「投資信託(オルタナティブテーマ)」のデメリットは以下の通りです。

- 不特定多数の投資家から募集できるためコストは安いが非合理的

- 分散投資先が限定的

- 下落相場では利益を狙えない

番外編「ヴィンテージ・ブランド品・おもちゃ投資」のデメリット

番外編「ヴィンテージ・ブランド品・おもちゃ投資」のデメリットは以下の通りです。

- 値上がる可能性があるかどうかを見極める必要がある

- 利息や配当などのインカムゲインは受取れない

- 値上がるまで数年保有しなくてはいけない

以上が以前オルタナティブ投資ランキングベスト5の記事でご紹介した各資産のデメリットでした。

投資をご検討の際はぜひ参考にしてくださいね。

そもそもオルタナティブ投資とは?特徴・注目の背景・ポートフォリオ例

ではここで改めて、オルタナティブ投資の概要と特徴、注目されるようになった理由とポートフォリオ例をご紹介したいと思います。

オルタナティブ投資は「伝統的資産以外の新しい運用方法」

オルタナティブ投資とは、株式や債券といった「伝統的資産」以外の新しい運用方法のこと。

オルタナティブ投資では以下のような資産が挙げられます。

| 伝統的資産 | オルタナティブ資産 |

|---|---|

| 債券 株式 | ヘッジファンド プライベート・デット(私的融資) プライベート・エクイティ(非上場株式) 不動産 投資信託(オルタナティブテーマ) ヴィンテージ・ブランド品・おもちゃ投資 インフラファンド 証券化商品 コモディティ デリバディブ 保険リンク証券 仮想通貨 など |

オルタナティブ投資が注目されるようになった理由

オルタナティブ投資が注目されるようになった理由としては、2008年に発生した金融危機「リーマンショック」が挙げられます。

基本的に「伝統的資産」である株式と債券は逆相関関係にあると言われています。

しかしリーマンショック発生後、株式と債券は同時に大暴落し、その常識は覆されました。

そこで注目されたのが、株式や債券と相関性が低い「オルタナティブ資産」だったのです。

オルタナティブ投資を採用している機関投資家とそのポートフォリオ

オルタナティブ投資を採用している機関投資家として代表的に挙げられるのは、以下の4機関となるでしょう。

オルタナティブ投資を採用する機関投資家とそのポートフォリオ

※各基金をクリックするとポートフォリオがグラフでチェックできるサイトへ移動します

一般的な機関投資家は主に投資リターンの最大化を目的とする一方、GPIFや大学基金は元本を毀損させずに運用利益を取り崩して将来の年金または大学の運営に使用することを目的としています。

つまり、いかに「資金を減らさずに利益を出せるか」が重要となるこれら機関投資家のポートフォリオは、完璧ではなくても個人投資家の私たちも参考にするべきなのです。

オルタナティブ投資にはデメリットもあるが取り組むべき【メリット】

では、オルタナティブ投資にはデメリットしか無いのでしょうか?

前章で解説した通り、オルタナティブ投資は「伝統的資産」と相関性の低い投資先として注目されるようになり、近年では世界最大の年金基金や数々の名門大学基金のポートフォリオにも採用されています。

これからもわかるように、オルタナティブ投資は年金基金「GPIF」や大学基金がポートフォリオに採用するだけのメリットがあるのです。

むしろ筆者はポートフォリオには株式と債券だけでなく、オルタナティブ資産も取り入れるべきだと考えます。

本章ではその理由となるオルタナティブ投資の5つのメリットをご紹介していきます。

株式と債券との相関性が低くリスク分散に効果的

繰り返しになりますが、オルタナティブ投資は株式や債券といった「伝統的資産」と相関性が低い資産として注目をされたという背景があります。

一般的に株式と債券も逆相関関係にあるといわれていますが、インフレ下においては例外となります。

またリーマンショックなどの予測ができない金融危機においても、株式と債券は同時に大暴落しました。

もはや株式と債券だけでは十分にリスクヘッジを行えないのです。

しかし、株式や債券との相関性が低いオルタナティブ投資と組み合わせることで、インフレや予測不可能な金融市場の動きにも対応可能となり、リスク分散に高い効果を発揮します。

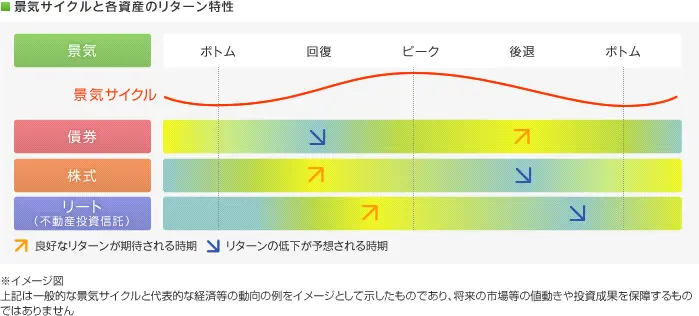

例えば以下は、景気サイクルごとの債券・株式・REITの値動きの例です。

景気が回復期にある時は債券価格は下落し、株式価格は上昇。また回復がピーク期に突入する前にリートの価格が上昇しています。

反対に、景気が後退する時期に債券価格は上昇し、株式価格は下落。またボトム期に突入する前にリートの価格は下落しています。

株式と債券に加えてリートへの分散投資を行うことで、景気サイクルによっては株式とリートからリターンを期待することができるようになり、また「↗良好なリターンが期待できる時期」と「↘リターンの低下が予想される時期」が分散されることでリターン獲得の時期(上図黄色の部分)が分散されるようになります。

このように、伝統的資産とオルタナティブ資産を組み合わせることでより効果的なリスク分散を実施することが可能となるのです。

コスト形態が合理的

オルタナティブ投資のデメリットをご紹介する章「⑥コストが高い」でご紹介した通り、オルタナティブ投資のコストは高い点はデメリットとして挙げられました。

「オルタナティブ投資おすすめランキング5!種類・メリットデメリット・始め方まで徹底解説」でご紹介している1位のヘッジファンドの場合、主な手数料体系は以下の通りでしたよね。

- 申込手数料:出資金額に対して5%程度

- 管理手数料:年間で運用残高の5%程度

- 成功報酬:利益に対して30%〜50%程度

その中でもヘッジファンドのメインの手数料である「成功報酬」は、利益に対して30~50%とずば抜けて高く設定されています。

ただし成功報酬はその名の通り、運用利益が上がった時のみ、その利益に対して徴収されます。

つまり、運用利益が上がらなかった時は徴収されませんし、運用利益が上がったとしても投資家が損することは無いのです。

ちなみにヘッジファンドと同様に運用をお任せできる投資信託の場合、信託報酬がメインの手数料となりますが、運用している期間中は一定の利率が毎日徴収されてしまいます。

ヘッジファンドの成功報酬と比べると利率は低くはあるものの、運用が上手くいっていなくても徴収されるため、投資家にとっては損も多い制度です。

それに比べるとヘッジファンドの手数料体系は非常に合理的だといえますね。

オルタナティブ資産の中でもそれぞれ手数料体系が異なりますので、運用前に必ずチェックしておくと良いでしょう。

下落市場でも利益獲得の可能性

以下は先ほどもご紹介した景気サイクルごとの債券・株式・REITの値動きの例です。

「下落市場でも利益獲得の可能性」は何を基準の資産とするかにもよりますが、例えば債券が下落をする局面の時、株式とリートに分散投資をしていればそれらで利益を獲得できる可能性がありますよね。

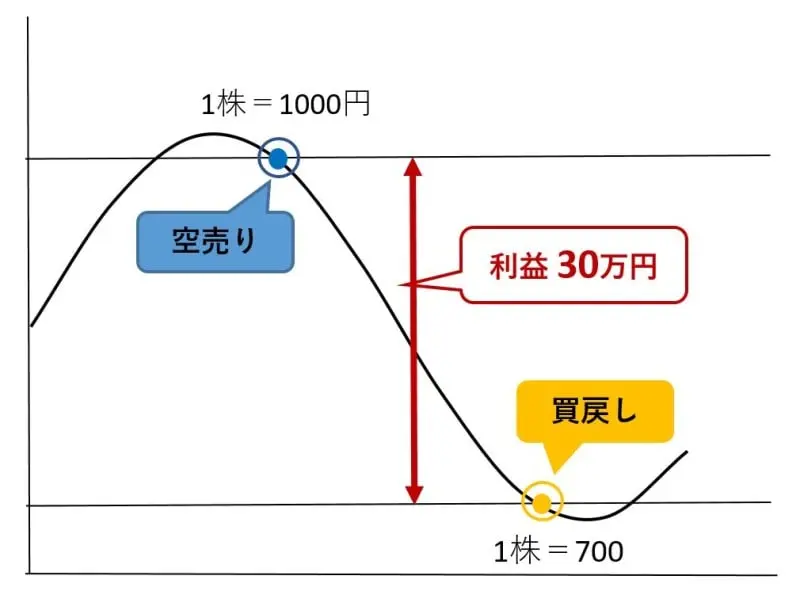

またヘッジファンドでは伝統的資産にも投資をすることがありますが、例えば株式でも「空売り」や「先物取引」などの戦略を駆使して下落相場でも利益獲得を狙います。

引用:All About マネー

引用:OANDA証券

オルタナティブ投資では下落市場でも利益獲得を期待できるのです。

選択肢が幅広い

またオルタナティブ投資は選択肢が幅広い点もメリットとして挙げられます。

| 伝統的資産 | オルタナティブ資産 |

|---|---|

| 債券 株式 | ヘッジファンド プライベート・デット(私的融資) プライベート・エクイティ(非上場株式) 不動産 投資信託(オルタナティブテーマ) ヴィンテージ・ブランド品・おもちゃ投資 インフラファンド 証券化商品 コモディティ デリバディブ 保険リンク証券 仮想通貨 など |

このように多くの選択肢があるので、自分に合った運用先を見つけることができるでしょう。

ただ、オルタナティブ投資のデメリットをご紹介する章「④選択肢が幅広い」でご紹介した通り、選択肢の幅が広いのも悩みどころです。

もしどの投資先にするか迷った場合は、まずは以下の記事でご紹介しているオルタナティブ投資ランキング5から調査してみるのもおすすめですよ。

インフレに勝てる高いリターンが期待できる

インフレとは簡単に言うと、モノの価値よりお金の価値が下がることを指します。

インフレ

モノの価値>お金の価値

デフレ

モノの価値<お金の価値

インフレが1%進行すると、お金の価値は1%目減りすると言われています。

そのため以下の表にまとめたように、お金の価値を維持するためには2%以上の利回りが期待できる運用先で運用をする必要があるのです。

| 年間利回り | 1% | 2% | 3% | 5% | 10% |

|---|---|---|---|---|---|

| インフレ率 | 2% | 2% | 2% | 2% | 2% |

| 実質利回り | 1-2=-1% | 2-2=0% | 3-2=1% | 5-2=3% | 10-2=8% |

| お金の目減り | 防げない | 防げる | 防げる | 防げる | 防げる |

上の表をもう少し分かりやすくまとめると以下の通りです。

- 年間利回り1%:

お金の目減りは防げない - 年間利回り2%:

お金の目減りは防げるが増えはしない - 年間利回り3%~10%:

お金の目減りを防げるだけでなく増やすことも可能

※期待年間利回りが上がれば上がるほど資金は増えやすい

伝統的資産の場合、期待利回りは債券:0.1~4%、株式:3~5%程度です。

債券の場合は銘柄によってはインフレに負ける可能性もありますし、5%のリターンが得られたとしても実質利回りは3%となるため、資金の増え方はわずかとなるでしょう。

しかしオルタナティブ投資の場合、例えばヘッジファンドの場合は10~20%、プライベート・デット(私的融資)の場合は10%以上と、比較的期待リターンは高め。

つまり、オルタナティブ投資はインフレに勝てるだけでなく資金の増え方が大幅である傾向にあるのです。

オルタナティブ投資おすすめは「プライベート・デット」

ではここで、オルタナティブ投資ランキングベスト5の記事で1位と2位にランクインした「ヘッジファンド」と「プライベート・デット(私的融資)」の概要とおすすめ運用先例について簡単にご紹介したいと思います。

| 順位 | オルタナティブ投資先 | 概要 | おすすめ運用先例 |

|---|---|---|---|

| 1位 | プライベート・デット(私的融資) | 銀行以外の主体が投資家から集めた資金を、中小企業や成長企業などに融資 企業が支払う貸付利子が、間接的に投資家への主な利益となる | ハイクア・インターナショナル |

| 2位 | ヘッジファンド | 投資家から集めた資金を制限なしの様々な金融資産へ投資 下落局面でも利益獲得を目指す 年間10~20%もの高リターンを目指すことができる | GFマネジメント アクション |

ハイクア・インターナショナル

| 運用会社 | ハイクアインターナショナル |

|---|---|

| 代表社員 | 梁秀徹 |

| 本社所在地 | 〒581-0016 大阪府八尾市八尾木北1-44 |

| 設立 | 2023年 |

| 利回り | 年間12%(固定) |

| 最低投資額 | 500万円 |

| 実際の利益 | 500万円投資した場合 ・3ヶ月に1度15万円の配当 ・年間で60万円の配当 |

| 利益の受取方法 | ・3ヶ月に1回配当金として受け取る ・配当金を再投資して元本を増やす |

| 資料請求・相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 運用手法 | SAKUKO VIETNAMへの事業融資 ※設立:2011年 |

| 問い合わせ | 公式サイト |

合同会社ハイクア・インターナショナル(以下、ハイクア社)は、2023年に設立された日本の運用会社です。

会長の梁 秀徹(ヤンヒデテツ)氏が会長を兼任しているベトナム企業「SAKUKO Vietnam co ltd」(以下、サクコ社)への事業融資から利益を得るという、新しいスタイルの投資手法を採用しています。

- 年利12%の安定リターン:市場の上げ下げに振り回されない固定配当型。銀行に預けるより120倍効率的に資産を増やせます。

- 年4回届く定期収入:1月・4月・7月・10月の3ヶ月サイクルで配当金を受け取れます。500万円の出資で、毎回15万円・年間60万円のキャッシュフローが生まれます。

- 投資先が目に見える透明性:融資先のSAKUKO Vietnamは48店舗展開、会員37万人、年商25億円を誇る実在の企業グループ。ネットで検索しても、現地を訪れても、事業の実態を自分で確かめられます。

- 始めやすく、縛りがない:最低500万円からスタート可能。解約制限(ロックアップ)がないので、お金が必要になったときもすぐに引き出せます。

- 配当がまるごと手元に届く:運用手数料も成功報酬もゼロ。12%の利回りがコストで削られることなく、全額があなたのものになります。

運用の仕組み

ハイクアインターナショナルの運用はシンプルです。

- 投資家がハイクア社に出資(社員権を購入)

- ハイクア社がSAKUKO Vietnamに事業融資

- SAKUKO Vietnamが貸付金利息をハイクア社に支払い

- ハイクア社が投資家に配当を還元

株式や債券のような金融商品への投資ではなく、実業への融資から生まれる利息が配当原資となるため、市場の価格変動リスクを受けにくい構造になっています。

配当シミュレーション

年利12%(3ヶ月ごとに3%)で運用した場合の配当イメージです。

| 出資額 | 3ヶ月ごとの配当 | 年間配当 |

|---|---|---|

| 500万円 | 15万円 | 60万円 |

| 1,000万円 | 30万円 | 120万円 |

| 2,000万円 | 60万円 | 240万円 |

さらに配当を再投資する「複利運用」を選択すれば、1,000万円の出資が6年後には約2倍、10年後には約3倍に成長する計算になります。

「顔が見える投資」という安心感

ハイクアインターナショナルの会長・梁秀徹(ヤン ヒデテツ)氏は、融資先SAKUKO Vietnamの会長も兼任しています。

情報発信の取り組みとして下記を実施しています。

- YouTubeチャンネル「海外ビジネスのヤン会長」で事業状況を定期発信

- 出資者向け年次報告会で業績・計画を直接説明

- メディア出演や講演活動で経歴・ビジョンを公開

「誰が」「どこで」「何をしているのか」がすべてオープン。運用の中身がブラックボックスになりがちな一般的なファンドとは一線を画す透明性です。

まずは無料相談から

ハイクアインターナショナルでは、出資前に無料の個別相談を受け付けています。

- 運用の仕組みについて詳しく聞きたい

- SAKUKO Vietnamの事業状況を確認したい

- 自分の資産状況に合っているか相談したい

こうした疑問や不安を解消した上で、投資判断ができる体制が整っています。まずは説明を聞いて、ご自身の状況と照らし合わせて検討してみてください。

\リスクも含めて納得いくまで質問できる/

GFマネジメント

| 運用会社 | GF Management合同会社 |

|---|---|

| 代表者 | 田尻 光太朗 |

| 本社所在地 | 東京都千代田区麹町4丁目5-20 |

| 設立 | 2023年 |

| 平均利回り | 年平均29% ※ファンドマネージャーの運用成績 |

| 最低投資額 | 1,000万円 ※500万円から相談可能 |

| 運用手法 | 大型日本株でポートフォリオを形成 |

| 主な投資先 | 大型日本株 |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 公式サイト | GFマネジメント |

GFマネジメントは、2023年に設立された新進気鋭のヘッジファンド。社名のGFは「Greed(貪欲)」と「Fear(恐怖)」の頭文字で、ウォーレン・バフェットの投資哲学に基づいています。

運用を担当するファンドマネージャーは、ロンドン・スクール・オブ・エコノミクスで修士号を取得後、UBS証券やモルガン・スタンレー証券の投資銀行部門で経験を積んだ実力者です。モルガン・スタンレー時代にはテクノロジーやヘルスケア領域のM&A案件等を担当し、その経験を活かした独自の投資戦略を展開しています。

同社が採用するJ-Prime戦略は、日本の大型株や指数ETFを20~30銘柄組み込んだポートフォリオ運用です。銘柄選定では、市場成長性、持続的な収益力、競争優位性という3つの基準を重視。この戦略により、運用開始から277%(資産約3.8倍)という驚異的なリターンを実現しています。

リスク管理面では、1銘柄あたりの投資配分を10%以下に制限するなど、慎重な運用姿勢も特徴です。ただし、運用期間中に一時的なマイナスを記録することもあるため、3〜5年の中長期での投資が推奨されます。投資開始額は500万円からで、月次での運用レポート提供など、情報開示にも積極的です。

GFマネジメントは日本株の優良企業ポートフォリオで中長期で大きなリターンを狙いたい方におすすめです。

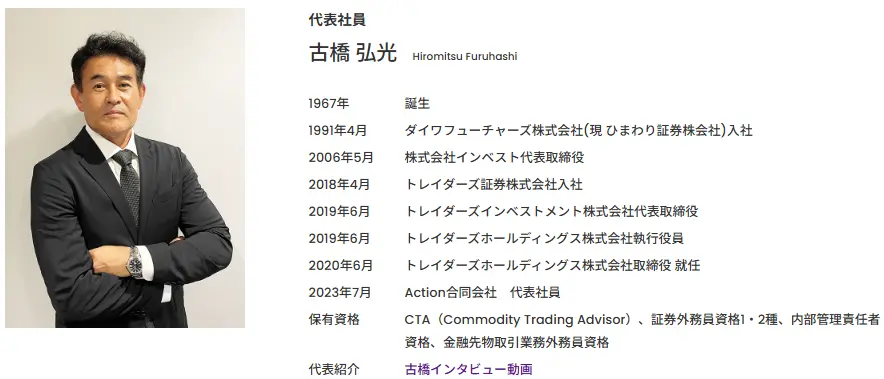

アクション

| 運用会社 | アクション合同会社 |

|---|---|

| 代表者 | 古橋弘光 |

| 本社所在地 | 〒105-0001 東京都港区虎ノ門5丁目13−1 虎ノ門40MTビル 7階 |

| 設立 | 2023年 |

| 利回り | 17.35%(前年度実績) |

| 最低投資額 | 500万円 |

| 運用手法・対象 | ・事業への直接投資 ・Web3 ・ファイナンス |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 問い合わせ | アクション |

アクションは2023年に設立された新進気鋭のヘッジファンドです。

代表 兼 運用責任者はトレイダーズホールディングス株式会社の元 取締役・古橋 弘光氏。

30年以上も金融業界に携わってきた古橋氏が開設したこともあり信用できるファンドです。

アクションの運用方法

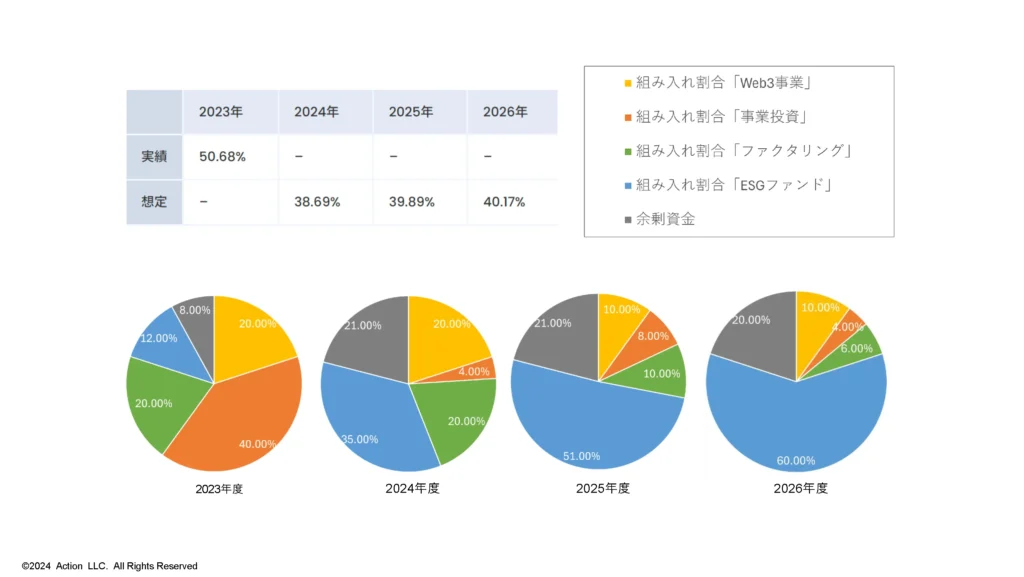

そんなアクションの投資先は日本の事業投資、ファイナンス、Web3事業など多岐におよびます。

アクションが公式サイトで公表しているポートフォリオは以下の通りです。

状況に応じて機動的に分散投資を行い、リスクを抑えながらリターンを最大化させているため、17%の利回りが出せたのでしょう。

500万円の出資で、年間85万円のリターン

アクション合同会社の昨年度実績は年利17%。

つまり、500万円を預けるだけで年間85万円のリターンが期待できます。

| 出資額 | 年間リターン(税引前) |

|---|---|

| 500万円 | 85万円 |

| 1,000万円 | 170万円 |

| 1,500万円 | 255万円 |

| 2,000万円 | 340万円 |

1,000万円なら年間170万円——月換算で約14万円の不労所得が生まれる計算です。

給与とは別の収入源として、アクションに預ければまとまった資産を「働かせる」ことができます。

まずは無料相談から

アクションでは、出資前に無料の個別相談を受け付けています。

- 運用の仕組みについて詳しく聞きたい

- アクションの事業状況を確認したい

- 自分の資産状況に合っているか相談したい

こうした疑問や不安を解消した上で、投資判断ができる体制が整っています。まずは説明を聞いて、ご自身の状況と照らし合わせて検討してみてください。

どのオルタナティブ投資にするか迷う場合は、まずはおすすめの4つの運用先例について調査をしてみても良いでしょう。

「オルタナティブ投資のデメリットとは?」に関連してよくある質問

最後に、「オルタナティブ投資のデメリットとは?」に関連してよくある質問をチェックして終わりにしたいと思います。

オルタナティブ投資が詐欺かどうかを見極める方法は?

オルタナティブ投資のデメリットをご紹介する章「⑨詐欺業者が多い」でお伝えした通り、オルタナティブ投資はその性質上、詐欺業者が悪用するケースも多く見られます。

そのため、投資を始める前に検討している運用先が詐欺ではないかどうかを見極める必要があります。

以下に当てはまる場合は詐欺業者だと考えてほぼ間違いないでしょう。

- 元本保証を宣伝

- 圧倒的なハイリターンを宣伝

- 投資先が投機的

- 金融庁への登録がない

- 徹底した秘密主義

- 解約を制限しており、支払いの受け取りが困難 など

ただし最後の3項目「金融庁への登録がない」「徹底した秘密主義」「解約を制限しており、支払いの受け取りが困難」に関しては、案件によっては詐欺業者でなくても当てはまる場合があります。

例えばヘッジファンドの場合、条件付きで金融庁への登録無しで運用されていますし、情報漏洩を防ぐために過去の運用実績やポートフォリオを大々的に公開していません。

また流動性が低いため、3ヶ月~1年程度資金がロックされる資金ロックアップ期間が設けられています。

詐欺業者ではない場合、運用開始の前に必ず説明をする場が設けられ、資料などを用いてわかりやすく説明をしてくれます。

万が一説明の場でも金融庁への登録が無いことの理由を説明してくれない、秘密主義を徹底しようとする、こちらの質問に答えてくれない、さらにはその場で契約を迫ろうとしてくるといった場合は、最終的に詐欺業者である可能性が極めて高いと判断して良いでしょう。

自分に合ったオルタナティブ投資を探すにためには、投資家も能動的に情報を収集する必要があることを忘れてはいけません。

オルタナティブ投資で実際にあった詐欺事案は?

検討しているオルタナティブ資産の投資先が詐欺業者かどうかを見極める上では、実際にあった詐欺事案を調べることも重要です。

以下は現時点で詐欺だと確定したわけではありませんが、極めて黒に近いような事案として知られています。

本サイトにはこれら事案についてまとめた記事もありますので、あわせてチェックをすると良いでしょう。

- 投資内容:

ヘッジファンド - 事案内容:

○出資金の返還を滞る。のちに破産決定。

○また運用も自転車操業だったのではとの疑い。

- 投資内容:

不動産クラウドファンディング - 事案内容:

○「シリーズ成田16号(成田空港周辺開発プロジェクト)」について、大阪府と東京都から行政処分を受けた。

○上記の行政処分を受け、解約申請の受付が中断される

- 投資内容:

IPO(プライベート・エクイティにおける出口戦略の1つ) - 事案内容:

○非公開株式だった「アーリーワークス」がNASDAQに上場したタイミングで一部の株主だけは売り抜けられて、大部分の株主が売れずに大損した。

おすすめのオルタナティブ投資の種類とランキングは?

おすすめのオルタナティブ投資の種類とランキングは以下の通りです。

| 順位 | 代表資産 | 上記事で紹介している運用先例 |

|---|---|---|

| 1位 | プライベート・デット(私的融資) | ハイクア・インターナショナル |

| 2位 | ヘッジファンド | アクション GFマネジメント |

| 3位 | プライベート・エクイティ(非上場株式) | プライベート・エクイティ・ファンド カブアンド |

| 4位 | 不動産 | 現物不動産投資 REIT(不動産投資信託) REIT ETF 不動産クラウドファンディング |

| 5位 | 投資信託(オルタナティブテーマ) | オルタナティブがテーマの投資信託 |

| 番外編 | ヴィンテージ・ブランド品・おもちゃ投資 | ベアブリック(BE@RBRICK) |

各資産の概要と運用先例の詳細は以下の記事でご紹介していますので、ぜひ参考にしてください。

オルタナティブ投資はSBI証券や楽天証券で購入できる?

オルタナティブ投資のうち、オルタナティブがテーマの投資信託の場合はSBI証券や楽天証券などの証券会社でも購入が可能となります。

以下はオルタナティブがテーマの投資信託の例です。

参考にどうぞ。

| オルタナティブがテーマの投資信託例 | 購入できる証券会社 |

|---|---|

| MUFGウェルス・インサイト・ファンド (積極型) | 三菱UFJモルガン・スタンレー証券 三菱UFJ銀行 七十七証券 など |

| ピクテ・ダイナミック・アロケーション・ファンド (アルテ) | SBI証券 楽天証券 フィデリティ証券 など |

| BNYメロン・リアル・リターン・ファンドBコース (為替ヘッジなし) | SBI証券 楽天証券 マネックス証券 auカブコム証券 野村證券 など |

各資産のリスク・リターンの度合いは?

以下は先ほども掲載した野村フィデューシャリー・リサーチ&コンサルティングがまとめた代表的な資産クラスの実績リターン・リスク(過去10年)のグラフです。

このグラフからは、リスクが低く、リターンも高いオルタナティブ資産は国内不動産となりますね。

またリスクが非常に高く、リターンも国内債券と比べて低いのはコモディティですね。

伝統的資産とオルタナティブ資産の組み合わせと、伝統資産においては下落相場でも利益を期待できる戦略の活用で効果的なリスクヘッジとリターン獲得を目指すヘッジファンドがリスク・リターンの度合いが丁度よいといえるでしょうか。

ただし、このグラフをまとめた野村フィデューシャリー・リサーチ&コンサルティングは以下のように注意書きをしています。

リスクについては、オルタナティブ投資のリスクは株式より低く見える。しかし、これも指数ベースのリスクであり、プライベート資産については上場株式のようにリアルタイムで時価が算出されないため、伝統的資産と単純に比較してリスクが低いとは言えない。

このグラフだけを妄信するのではなく、実際に調査をしたり、別の資料を参考にしたりするなどして、それぞれの資産のリスクとリターンの度合いを調べると良いですね。

自分に合ったオルタナティブ投資の選び方は?

自分に合ったオルタナティブ投資を選ぶには、自分のリスクの許容範囲と獲得したいリターンの度合いに合った運用先を見極める必要があります。

例えば以下のように、オルタナティブ資産への投資を検討しているA~Dの4パータンの人がいるとします。

- Aさん:

リスクはあまり取りたくないが、安定したリターンを狙いたい - Bさん:

リスクはある程度許容できるが、リターンはそこまで大きくなくても良い - Cさん:

リスクはある程度許容できるし、大きなリターンを狙いたい - Dさん:

リスクはできるだけ取りたくないが、リターンはできるだけ高い方が良い

これまでにも掲載した以下のグラフを参考にすると、

- Aさん:

リスクはあまり取りたくないが、安定したリターンを狙いたい

→ヘッジファンド - Bさん:

リスクはある程度許容できるが、リターンはそこまで大きくなくても良い

→プライベート・デット(私的融資) - Cさん:

リスクはある程度許容できるし、大きなリターンを狙いたい

→プライベート・エクイティ(非上場株式) - Dさん:

ト(私的融資)リスクはできるだけ取りたくないが、リターンはできるだけ高い方が良い

→国内不動産

これら資産がそれぞれに合っている運用先といえるでしょう。

まとめ:オルタナティブ投資のデメリットは10ある

本記事ではオルタナティブ投資のデメリット・リスク・注意点をご紹介しました。

オルタナティブ投資のデメリット・リスク・注意点は以下の通りです。

ただし、「⑩それぞれにデメリット・リスク・注意点が存在する」にもあるように、各資産ごとにもデメリット・リスク・注意点が存在し、反対にオルタナティブ投資には多くのメリットもありました。

オルタナティブ資産はリスク分散を効率的に行えるため、ポートフォリオへ組み入れることをおすすめします。

それぞれの特徴を理解し、自分に合ったオルタナティブ投資を見つけると良いでしょう。