「5000万でセミリタイアは可能?」

5000万でセミリタイアできるか悩んでいる方も多いのではないでしょうか。

結論から言うと独身や夫婦の場合、利回り5%~10%で資産運用をすれば可能です。

本記事では、以下の点に沿って解説します。

- 条件別シミュレーション

- 5000万円でのセミリタイアを目指すためのポイント

- メリット・デメリット

- 資産運用で収入を得るおすすめの方法

- よくある質問

5000万でセミリタイアは可能?条件別シミュレーション

結論から言うと5000万を運用すれば、独身も夫婦もセミリタイアが可能です。

ここでは、5000万でセミリタイアは可能か独身と夫婦に分けてシミュレーションします。

5000万の貯金がある独身がセミリタイアする場合

独身の場合は5000万円を利回り5%で運用すれば、税引後の運用益で生活費が賄えるため、セミリタイアが可能です。

5000万円を利回り5%で運用した場合、税引前の運用益は250万円となります。

これに20%の税金(50万円)が課されることから、手取りの運用益は約200万円となります。

総務省統計局が発表した2022年の家計調査報告では、独身の1ヶ月あたりの消費支出は直近で平均15万2,856円です。

これを16万円程度と見積もると、年間192万円の支出があると仮定できます。

臨時出費を含めて年間の必要生活費が約200万円とすると、税引後の運用益で生活費が賄えるため、追加の収入は必要ありません。

利回り5%を目指すポートフォリオ例は、次のとおりです。

| 運用商品 | 配分比率 | 金額 |

|---|---|---|

| ヘッジファンド | 30% | 1500万円 |

| 国内REIT | 25% | 1250万円 |

| 国内株式投資信託 | 20% | 1000万円 |

| 外国債券 | 15% | 750万円 |

| ソーシャルレンディング | 10% | 500万円 |

| 合計 | 100% | 5000万円 |

利回り5%で運用すると、税引後に約200万円の運用益が得られます。

つまり、5000万円を利回り5%で運用すれば、税金を20%引かれたとしても運用益のみで生活費をカバーできるのです。

セミリタイアでは完全に労働収入をゼロにするわけではないため、働いた労働収入分は全て趣味や貯蓄に回せます。

年金の支給が開始されれば、それまで以上に収入が増えます。

そのため5000万の貯金がある独身がセミリタイアする場合、貯金しながらゆとりある生活を送れるでしょう。

5000万の貯金がある夫婦がセミリタイアする場合

夫婦の場合は5000万円を利回り10%で運用すれば、税引後の運用益で生活費が賄えるため、セミリタイアが可能です。

総務省統計局が発表した2022年9月の家計調査報告によると、2人以上の世帯の消費支出は1世帯あたり月額29万8,006円です。

これを年間に換算すると約360万円の支出があります。

さらに、予期せぬ支出や余裕のある生活を確保するため、多めに見積もって年間400万円程度の生活費を想定しておくのが賢明でしょう。

利回り10%を目指すポートフォリオ例は、次のとおりです。

| 運用商品 | 配分比率 | 金額 |

|---|---|---|

| ヘッジファンド | 40% | 2000万円 |

| 外国株式ETF | 20% | 1000万円 |

| 高配当株式 | 15% | 750万円 |

| ヘッジファンド | 15% | 750万円 |

| 不動産投資信託 | 10% | 500万円 |

| 合計 | 100% | 5000万円 |

このポートフォリオでは、複数の金融商品に分散投資することでリスクを抑えながら、利回り10%の収益を目指します。

このポートフォリオで5000万円を運用すると、税引前の年間収益は約500万円になります。

税金や手数料を引いた手取り額は約400万円程度となるため、夫婦の生活費を十分に賄えます。

5000万円でのセミリタイアを目指すためのポイント3つ

5000万円でのセミリタイアを目指すためのポイントは、次のとおりです。

- セミリタイア後の生活費を試算する

- 5000万を準備して資産運用する

- お金の使い方を見直す

セミリタイア後の生活費を試算する

セミリタイア後に住居費や食費、交通費、医療費などの生活費がいくら必要かを試算しましょう。

生活費を試算すると、セミリタイア後に必要な労働収入の額がわかります。

生活費の項目と金額の目安は、次のとおりです。

| 費目 | 独身 | 夫婦世帯 |

|---|---|---|

| 住居費 | 55000円 | 85000円 |

| 食費 | 35000円 | 70,000円 |

| 交通費 | 20,000円 | 40,000円 |

| 医療・保険 | 15000円 | 35000円 |

| 通信費 | 5000円 | 10,000円 |

| その他 | 30,000円 | 58,000円 |

| 月間支出目安 | 160,000円 | 298,000円 |

| 年間支出目安 | 1,920,000円 | 4,000,000円 |

生活費は住む場所や家族構成、住居形態によって異なります。

賃貸の場合は、現在の家賃と老後の家賃も視野に入れて試算する必要があります。

予期せぬ出費に備えて十分な貯蓄を用意しておきましょう。

5000万を準備して資産運用する

貯金と投資で5000万円を準備して利回り4%~5%を目指して資産運用を行うことをおすすめします。

セミリタイアを早めるためには貯金だけに頼らずに5000万円を用意して利回り4%~5%を目指して運用しましょう。

すでに5000万円を持っている場合は、以下の表を参考にセミリタイア後の収入や必要な生活費から目標利回りを整理しておくとより計画的に準備を進められます。

| 8万円稼ぐ | 10万円稼ぐ | 15万円稼ぐ | |

|---|---|---|---|

| 15万円で生活 | 2% | 1.5% | 0% |

| 20万円で生活 | 3.4% | 2.4% | 1.4% |

| 30万円で生活 | 6.3% | 5.7% | 4.3% |

お金の使い方を見直す

お金の使い方を見直して節約することで急な出費に備えましょう。

セミリタイア後もセミリタイア前と同様に、急な出費が発生する可能性があります。

急な出費の例は、次のとおりです。

- 家電製品の故障

- 自動車のトラブル

- 医療費

- 住宅の緊急修理

- 冠婚葬祭の費用

セミリタイア後に生活が破綻してしまう原因の1つとして、セミリタイア前の生活水準でお金を使ってしまうことが挙げられます。

運用益などによってセミリタイア前の生活水準を保てる場合は、問題ありません。

しかし運用益は保証されていないことから、成績が悪ければ生活費を下げる必要が出てきます。

セミリタイア後に想定していた生活費に加えて急な出費が発生することもあるのため、労働収入を減らす分、出費は可能な限り抑えておくことをおすすめします。

セミリタイアするメリットを解説

セミリタイアするメリットは、次のとおりです。

- 自由な時間を確保できてやりたいことができる

- ストレスから解放されて精神的余裕ができる

- 経済的に余裕のある生活ができる

- 生活の拠点を自由に変えられる

- 社会との接点を保ちつつ適度に働ける

自由な時間を確保できてやりたいことができる

セミリタイアすると労働時間が大幅に減るため家族との時間や趣味、新しい挑戦など自分のやりたいことに時間を使えます。

セミリタイアの1番のメリットは、会社に縛られない自由な時間を得られることです。

セミリタイアの場合、軽い労働は続けますが1日3時間だけもしくは1週間に2日だけ働くなどフルタイムで会社員をしていた時に比べて労働時間が短くなります。

労働時間が短くなったことで空いた時間を家族や友人との時間、趣味、運動など自分が本当にしたいことに充てられます。

- ガーデニングや家庭菜園を楽しむ

- パートタイムやフリーランスで仕事をする

- ボランティアに取り組む

- 地域行事に参加する

- 生涯学習に努める

- 新しい趣味をはじめる

- 旅行に行く

- 家族との時間を楽しむ

- 健康維持に励む

このように、セミリタイア前に忙しくて出来なかったことに挑戦するとその後の人生において新たな可能性が広がるでしょう。

ストレスから解放されて精神的余裕ができる

セミリタイア後は会社の人間関係や長時間労働から解放されるため、心身ともにゆとりのある生活が送れます。

会社勤めをしていると、社内や取引先との人間関係に悩まされることや仕事が思うように進まず悩むこともあるでしょう。

セミリタイアをすれば、このような人間関係や仕事上のプレッシャーから解放されるため、ストレスを大幅に減らせます。

また、満員電車や長時間労働から解放されることで生活の質が向上して健康的かつ精神的余裕のある生活を送れるでしょう。

経済的に余裕のある生活ができる

資産運用や労働収入で収入を確保しながら、無理なく経済的に余裕のある生活ができます。

通常のリタイアは退職するまでに貯めた貯金を切り崩しながら生活するため、将来的に資金が底をつくリスクがあります。

また、リタイア後の生活は何年続くかわからないことから、その後の生活に必要なお金を正確に把握するのは難しいのです。

一方でセミリタイアは、収入源を確保しながらリタイアするため経済的な基盤が安定しています。

退職後の収入が確保できれば生活費が底をついてしまう事態は避けられるでしょう。

したがってセミリタイアの場合、貯金の減少による不安は少ないといえます。

加えて、セミリタイアは完全に仕事をせずにリタイアする「早期リタイア」や「FIRE」と比較すると準備する資金が少なく済みます。

生活の拠点を自由に変えられる

セミリタイアすると通勤の制約がなくなるため、生活の拠点を自由に変えやすくなります。

一般的に会社員の場合はオフィスに出社する必要があることから、通勤できる範囲内に生活拠点を置かなければいけません。

一方でセミリタイア後は働く環境を自分で決定できます。

そのため、生活の拠点を自由に変えられるのです。

セミリタイア後に必要な金額が少ない場合は、転居した先でアルバイトなどを行いながら無理なく自由に暮らせます。

都心に住んでいる場合は、自然豊かで生活コストを抑えられる田舎に拠点を移すという選択肢もあります。

社会との接点を保ちつつ適度に働ける

週2日や1日3時間など自分のペースで働けるため、社会とのつながりを保ちながら無理のない程度で働けます。

会社員の場合、週休2日で1日8時間以上働くケースがほとんどです。

残業や休日出勤があれば、労働時間はさらに長くなります。

生活に占める仕事の割合が多過ぎると感じることもあるでしょう。

一方でセミリタイアなら、適度なペースで無理なく仕事に取り組めます。

たとえば「1週間のうち2日は仕事に集中する」や「1日の仕事時間を3時間までにする」などの働き方が可能です。

自分で自由に時間配分ができるのです。

またセミリタイア後もアルバイトなどの仕事を続けていれば、社会との接点を保てます。

セミリタイアするデメリットを解説

セミリタイアするデメリットは、次のとおりです。

- 収入源の確保が必要になる

- 人間関係や社会的信用を失う

- 再就職が難しくなる

- 厚生年金の受給額が減る

収入源の確保が必要になる

5000万円でセミリタイア出来る計画であっても、継続的な収入源の確保ができなければ将来的に資金が枯渇するリスクがあります。

長いセミリタイア生活が計画通りに進むとは限りません。

予期せぬ出費が重なったり病気などでセミリタイア後の労働収入が途絶えたりすれば、たちまち資金繰りが厳しくなることもあります。

会社員が病気やケガで勤務できなくなると傷病手当金を受け取れます。

しかし、これらは会社員や公務員などを対象とした健康保険制度であるため、セミリタイアすると受け取れません。

人間関係や社会的信用を失う

セミリタイアすると社会との接点が減ることに加えて社会的信用を失ってローンなどの金融取引が制限されることがあります。

仕事を辞めると、職場の人達とのつながりが薄れて社会との接点が減ってしまうでしょう。

社会的な繋がりが減少すると、新しい情報や人脈を得ることが難しくなります。

その他にも、孤立感を感じやすくなって無気力状態やうつ病など精神的な健康に支障をきたす場合があるのです。

また、精神的な問題に加えてセミリタイアをして会社などの所属先を失うと、収入の安定性を証明する手段が減ります。

そのため、社会的信用も低下してしまいます。

セミリタイア後の不動産投資や大きな買い物などに、ローンやクレジットカードの審査が通りにくくなるでしょう。

再就職が難しくなる

セミリタイアするとキャリアにブランクができるため、再就職が難しくなる可能性が高いでしょう。

セミリタイア後に急な出費などで生活資金が圧迫された結果、会社員生活に戻る人もいます。

セミリタイア後に再就職しようとした場合、キャリアのブランクなどがネックになって希望する仕事に就けない可能性があります。

特に、管理職などの責任のある仕事はキャリアが求められるため、セミリタイアが不利に働く場合もあるでしょう。

このように、セミリタイアには自由な時間や生活スタイル、精神的余裕を手に入れられるというメリットと引き換えにさまざまなデメリットがあります。

厚生年金の受給額が減る

セミリタイアによって厚生年金保険の加入期間が短くなることから、収入が一定額を下回ると将来的な年金受給額が減少する可能性があります。

会社員時代に支払うのは、国民年金と厚生年金です。

一方で退職後は国民年金のみ支払うため、セミリタイアをしなかった場合に比べて受給額が減額されてしまいます。

セミリタイアすると、事故や病気などのトラブルによって資金が底をつくリスクがあります。

資金不足に陥らないために、資金計画を立ててアルバイトでの労働に加えて資産運用を行うなどして収入源を確保する方法を検討しましょう。

セミリタイア後に5000万で収入を得るおすすめの方法:ヘッジファンド

ヘッジファンドは、プロのファンドマネージャーが投資家から集めた資金をさまざまな手法を使って運用する金融商品です。

ヘッジファンドは、市場の変動性が高まる中で伝統的な投資手法に頼らない運用戦略として富裕層向けの金融商品として注目を集めています。

ヘッジファンドの主な特徴は、次のとおりです。

- 最低投資額: 1000万円〜1億円

- 期待利回り: 年7%〜15%

- 運用期間: 3年〜10年

- リスク度: 中

ヘッジファンドの運用手法は多岐にわたります。

ロング・ショート戦略やマクロ投資戦略、イベントドリブン戦略などさまざまな手法を組み合わせることで市場に左右されにくい運用を目指しています。

たとえば、株式市場が下落局面であっても、ショート・ポジションを活用することで収益を上げることが可能なのです。

また、ヘッジファンドの特徴として運用者の報酬体系が挙げられます。

一般的に、運用資産に対して1〜2%の管理手数料に加え、利益の20%程度を成功報酬として受け取る仕組みとなります。

この報酬体系によって、より積極的な運用成果を追求するため高利回りを実現できるのです。

5000万円の資産があれば、複数のヘッジファンドに分散投資することも可能です。

最低投資額と期待利回りで比較すると、以下のファンドが有力な選択肢となるでしょう。

| ハイクア インターナショナル | アクション | |

|---|---|---|

| 年利 | 12%(固定) | 17.35% |

| 安定性 信頼性 | 運営歴10年以上 値動きの影響なし 安定した事業基盤 透明性の高さ | 2023年設立 金融畑出身のメンバー |

| 最低投資額 | 500万 | 500万 |

| 資料請求 | 可能 | 不可 |

| 投資手法 対象 | 新興国企業融資 | 事業投資 ファイナンス Web3事業 |

※アクションは運営年数が少ないため、記載なし。現時点での年利は、17.35%(運用期間2024年7月〜2025年6月)。

ハイクアインターナショナル:5000万を期待利回り年間12%(固定)で運用できる

| 運用会社 | ハイクアインターナショナル |

|---|---|

| 代表社員 | 梁秀徹 |

| 本社所在地 | 〒581-0016 大阪府八尾市八尾木北1-44 |

| 設立 | 2023年 |

| 利回り | 年間12%(固定) |

| 最低投資額 | 500万円 |

| 実際の利益 | 500万円投資した場合 ・3ヶ月に1度15万円の配当 ・年間で60万円の配当 |

| 利益の受取方法 | ・3ヶ月に1回配当金として受け取る ・配当金を再投資して元本を増やす |

| 資料請求・相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 運用手法 | SAKUKO VIETNAMへの事業融資 ※設立:2011年 |

| 問い合わせ | 公式サイト |

ハイクアインターナショナルは、ベトナムで急成長中のグループ会社「SAKUKO Vietnam」への事業融資により、年利12%の配当を目指す新興国企業融資ファンドです。

- 年利12%の固定配当 — 市場変動に左右されない安定収益

- 3ヶ月ごとの配当 — 年4回、定期的にキャッシュが手元に届く

- 500万円から投資可能 — ヘッジファンドとしては始めやすい金額設定

- ロックアップ期間なし — 資金が必要になればいつでも解約可能

- 手数料無料 — 運用手数料・成功報酬なしで配当をそのまま受け取れる

運用の仕組み

ハイクアインターナショナルの運用はシンプルです。

- 投資家がハイクア社に出資

- ハイクア社がSAKUKO Vietnamに事業融資

- SAKUKO Vietnamが貸付金利息をハイクア社に支払い

- ハイクア社が投資家に配当を還元

株式や債券のような金融商品への投資ではなく、実業への融資から生まれる利息が配当原資となるため、市場の価格変動リスクを受けにくい構造になっています。

なぜ年利12%の配当が実現できるのか

ハイクアインターナショナルの配当原資は、融資先「SAKUKO Vietnam」が支払う貸付金利息です。つまり、SAKUKO Vietnamの事業が安定・成長していれば、投資家への配当も安定して継続されます。

SAKUKO Vietnamは2011年の設立以来、ベトナムで着実に事業を拡大してきました。

| 事業 | 店舗数 | 特徴 |

|---|---|---|

| SAKUKO Store (日本製品専門店) | 35店舗 | 会員数37万人、売上の99%がベトナム人顧客 |

| SAKURA Hotel (ビジネスホテル) | 2店舗 | 日本人ビジネスマン向けの安定需要 |

| Beard Papa (シュークリーム専門店) | 11店舗 | 永谷園グループ運営の人気ブランド |

グループ年商は約25億円。ベトナムの経済成長率は年6%前後で推移しており、国民の所得向上に伴い「安心・安全な日本製品」への需要は年々拡大しています。

\リスクも含め納得いくまで質問できる/

配当シミュレーション

年利12%(3ヶ月ごとに3%)で運用した場合の配当イメージです。

| 出資額 | 3ヶ月ごとの配当 | 年間配当 |

|---|---|---|

| 500万円 | 15万円 | 60万円 |

| 1,000万円 | 30万円 | 120万円 |

| 2,000万円 | 60万円 | 240万円 |

さらに配当を再投資する「複利運用」を選択すれば、1,000万円の出資が6年後には約2倍、10年後には約3倍に成長する計算になります。

2026年に株式上場予定

SAKUKO Vietnamは現在、ベトナムのUPCoM市場への上場準備を進めており、国家証券委員会に申請中です。

上場が実現すれば四半期ごとの決算開示が義務付けられ、事業の透明性がさらに向上。

投資家にとっては、融資先の経営状況をより詳しく確認できる安心材料となります。

まずは無料相談から

ハイクアインターナショナルでは、出資前に無料の個別相談を受け付けています。

- 運用の仕組みについて詳しく聞きたい

- SAKUKO Vietnamの事業状況を確認したい

- 自分の資産状況に合っているか相談したい

こうした疑問や不安を解消した上で、投資判断ができる体制が整っています。まずは説明を聞いて、ご自身の状況と照らし合わせて検討してみてください。

\リスクも含め納得いくまで質問できる/

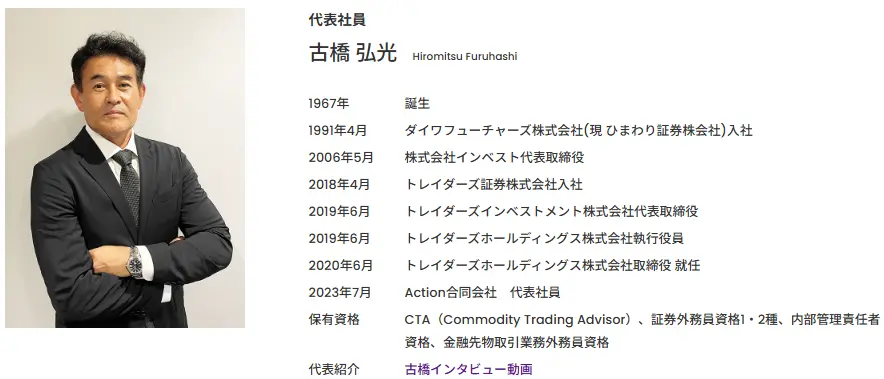

アクション:5000万円を年利17.35%で運用できる

| 運用会社 | アクション合同会社 |

|---|---|

| 代表者 | 古橋弘光 |

| 本社所在地 | 〒105-0001 東京都港区虎ノ門5丁目13−1 虎ノ門40MTビル 7階 |

| 設立 | 2023年 |

| 利回り | 17.35%(前年度実績) |

| 最低投資額 | 500万円 |

| 運用手法・対象 | ・事業への直接投資 ・Web3 ・ファイナンス |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 問い合わせ | アクション |

アクションは2023年に設立された新進気鋭のヘッジファンドです。

代表 兼 運用責任者はトレイダーズホールディングス株式会社の元 取締役・古橋 弘光氏。

30年以上も金融業界に携わってきた古橋氏が開設したこともあり信用できるファンドです。

アクションの運用方法

そんなアクションの投資先は日本の事業投資、ファイナンス、Web3事業など多岐におよびます。

アクションが公式サイトで公表しているポートフォリオは以下の通りです。

状況に応じて機動的に分散投資を行い、リスクを抑えながらリターンを最大化させているため、17%の利回りが出せたのでしょう。

500万円の出資で、年間85万円のリターン

アクション合同会社の昨年度実績は年利17%。

つまり、500万円を預けるだけで年間85万円のリターンが期待できます。

| 出資額 | 年間リターン(税引前) |

|---|---|

| 500万円 | 85万円 |

| 1,000万円 | 170万円 |

| 1,500万円 | 255万円 |

| 2,000万円 | 340万円 |

1,000万円なら年間170万円——月換算で約14万円の不労所得が生まれる計算です。

給与とは別の収入源として、アクションに預ければまとまった資産を「働かせる」ことができます。

まずは無料相談から

アクションでは、出資前に無料の個別相談を受け付けています。

- 運用の仕組みについて詳しく聞きたい

- アクションの事業状況を確認したい

- 自分の資産状況に合っているか相談したい

こうした疑問や不安を解消した上で、投資判断ができる体制が整っています。まずは説明を聞いて、ご自身の状況と照らし合わせて検討してみてください。

GFマネジメント:5000万円を期待利回り年間29%~で運用できる

| 運用会社 | GF Management合同会社 |

|---|---|

| 代表者 | 田尻 光太朗 |

| 本社所在地 | 東京都千代田区麹町4丁目5-20 |

| 設立 | 2023年 |

| 平均利回り | 年平均29% ※ファンドマネージャーの運用成績 |

| 最低投資額 | 1,000万円 ※500万円から相談可能 |

| 運用手法 | 大型日本株でポートフォリオを形成 |

| 主な投資先 | 大型日本株 |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 公式サイト | GFマネジメント |

GFマネジメントは2023年設立の日本の新興ヘッジファンドです。

敏腕営業マンの田尻光太朗氏が設立、モルガンスタンレー出身のエリート金融マンがファンドマネージャーを務めています。

- 平均年利29%の実績(設立前の実績)

- 直近5年の成長率は277%(設立前の実績)

- 500万円~投資相談可能

- 運用レポートは月1回発行

GFマネジメントの投資家募集は2023年からですが、ファンドマネージャーによる運用はそれ以前から始まっており、平均年利29%、5年で277%という驚異的なパフォーマンスを発揮しています。

単純計算で1,000万円が3,770万円になる成長率です。

GFマネジメントのファンドマネージャーの経歴はまさに金融エリートです。

世界でもランキング上位に位置する英ロンドン・スクール・オブ・エコノミクス(LSE)で修士号取得し、UBS証券の投資銀行部門を経て、モルガン・スタンレー証券の投資銀行本部に入社。

テクノロジー、ヘルスケア領域を中心に日米・日欧のクロスボーダーM&A案件を担当。その後は運用業に軸足を移すため、シンガポールへ拠点を移し、現地のファミリーオフィスにて株式を主軸としたポートフォリオ・マネージャーを担当。

2018年に独立し、外部資金を調達し、日本株と米株の運用を開始。

日本法人の代表である田尻からヘッドハンティングされ、投資会社GF Management合同会社のポートフォリオマネージャーに選任される。

経歴にもあるようにGFマネジメントのファンドマネージャーは、付加価値の高い産業であるテクノロジーやヘルスケアの専門家です。

GFマネジメントのファンドマネージャーの専門的な知識や分析力を活かして、日本の大型株でポートフォリオを組む戦略を採用し、上記のような実績を残してきました。

GFマネジメントは、「株式投資が難しくて失敗した経験があり、ハードルを感じている」「運用を優秀なファンドマネージャーに任せたい」という方におすすめできる投資先です。

具体的な投資事例や詳しい戦略、今後の方針は無料の面談で聞くことができますので、まずは問い合わせてみてください。

5000万のセミリタイアに関するよくある質問

最後に、5000万のセミリタイアに関するよくある質問に回答します。

単身で5000万あったらFIRE可能?

単身の場合、5000万の資金があればFIREも十分に可能です。

年間の生活費が200万円程度の場合、5000万を利回り5%で運用すれば税引き後でも年間200万円の収入を得られるためです。

予期せぬ出費に備えるには、余裕を持った資金計画をおすすめします。

貯金5000万あったら投資はいらない?

貯金にはインフレリスクがあることから、5000万円を投資することをおすすめします。

5000万の貯金があれば、投資は不要だと考える方も多いでしょう。

5000万の資金があれば投資で安定的な収益を得られます。

急な出費に備えてある程度の資金を貯金で持ちながらヘッジファンドや債券、不動産などに投資すると良いでしょう。

1000万円でセミリタイアできる?

1000万円でのセミリタイアは、難しいでしょう。

セミリタイアには、年間支出の25倍程度の資産が必要とされています。

1000万円でのセミリタイアは難しいですが、その資金を運用してセミリタイアを目指せます。

まずは、1000万円の資産運用を行ってみてはいかがでしょうか。

1000万円のおすすめ資産運用方法については、次の記事で解説しています。

資産1億円でセミリタイアは可能?

1億円の資産がある場合、運用益と取り崩しでセミリタイアが可能です。

ただし、急に多額の医療費が必要になった場合など予期せぬ出費に備える必要があります。

月に10万円ほどの収入があれば、生活費に使うはずだった配当を再投資可能なため元本を増やしながら利息生活ができるでしょう。

50歳や55歳で早期退職した人のブログってある?

50歳や55歳で早期退職した人のブログは、次のとおりです。

まとめ

独身や夫婦の場合、利回り5%~10%で資産運用をすれば5000万でのセミリタイアが可能です。

セミリタイアを実現するためには、以下の3つのポイントが大切です。

- セミリタイア後の生活費を試算する

- 5000万を準備して資産運用する

- お金の使い方を見直す

セミリタイア後に最も避けたいのは、生活資金の不足です。

セミリタイア後の生活資金不足に備えた資産運用をおすすめします。

セミリタイア後に5000万で収入を得るなら、ヘッジファンドがおすすめです。

より高利回りの投資先を検討している場合は、当記事でも紹介した「ハイクアインターナショナル」「アクション」「GFマネジメント」といったヘッジファンドもおすすめです。

四半期に一度配当を受けるか、利益を再投資して複利運用できるため、中期の運用にも、長期の運用にも向いた投資先です。

ヘッジファンドについては以下の記事で詳しく解説しています。