「4資産均等がダメな理由が知りたい」

「4資産均等」はGPIF(年金積立金管理運用独立行政法人)のポートフォリオにも採用されています。

投資初心者でも簡単に効果的な資産分散ができる考え方として、投資信託を選ぶ際に4資産均等の銘柄を勧められることもあるようです。

一方で「4資産均等はダメだ」「マネするな」という声も聞かれます。

そこで本記事では、4資産均等について、以下のポイントに沿って解説しますので、投資判断の参考にしてください。

- 4資産均等がダメな理由

- メリットやデメリット(注意点)

- 評価や評判・口コミ

4資産均等の投資信託とは?

ここで、「そもそも4資産均等の投資信託って何?」という方に向けて、この章では「4資産均等」について簡単に解説していきます。

「4資産均等」はバランス型投資信託の1つ

投資信託は、株式を投資対象とするファンド、債券を投資対象とするファンド、REITを投資対象とするファンドなど、いくつかのタイプがあります。

それらタイプのうち、株式と債券、国内と海外など、いくつかの資産や市場にバランスよく投資を投資信託を「バランス型投資信託」と言います。

「バランス型投資信託」の中にも「資産配分変動型」と「資産配分固定型」がありますが、4資産均等は「資産配分固定型」に分類されます。

| 資産配分変動型 | 市場状況や運用方針に応じて資産配分を調整するファンド。 例えば、株式市場が好調なときには株式の比率を高め、リスクが高まる局面では債券の比率を増やすなど、柔軟な配分変更が行われる。 |

|---|---|

| 資産配分固定型 | 最初に決められた資産配分を維持するファンド。 例えば、「株式50%、債券50%」などの割合が設定され、その比率が大きく変動しないよう定期的にリバランスされる。 |

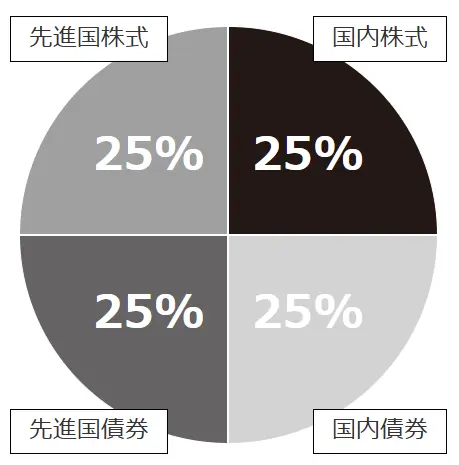

4資産均等の場合は、基本ポートフォリオが国内債券・先進国債券・国内株式・先進国株式が25%ずつに組み合わせられるパターンが一般的です。

4資産均等型の代表ファンド|パフォーマンス・利回り・リスク

ではここで、4資産均等型の代表ファンドとパフォーマンス・利回り・リスクを比較してみましょう。

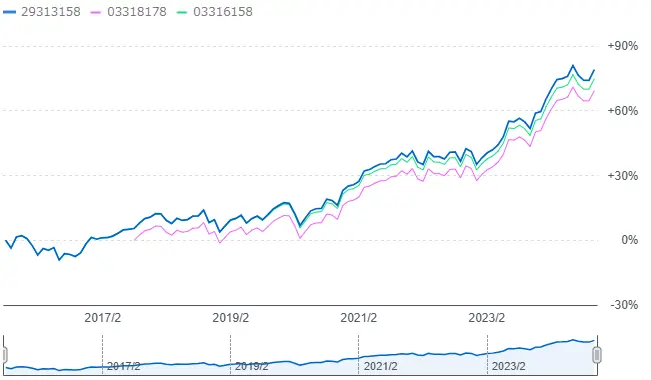

ニッセイ・インデックスバランスファンド(4資産均等型)▼

つみたて4資産均等バランス▼

eMAXISバランス(4資産均等型)▼

- 標準偏差:

リターンのブレの大きさを表す数値。数値が大きいほどリスクが高いことを示す。

(目安:標準偏差5~10%で中リスク) - シャープレシオ:

リスクを取って運用した結果、リスクゼロ資産から得られる収益をどのくらい上回ったかを表す数値。数値が大きいほど、より効率よく運用ができていることを示す。

(目安:1.0以上で優良なファンド、2.0以上で非常に優良なファンド)

青:ニッセイ・インデックスバランスファンド(4資産均等型)

ピンク:eMAXIS バランス(4資産均等型)

緑:つみたて4資産均等バランス

10年間▼

5年間▼

チャートで見ると、10年の長期ではニッセイ・インデックスバランスファンド(4資産均等型)が一番成績が良いです。

次いでつみたて4資産均等バランス、eMAXIS バランス(4資産均等型)の順となります。

しかし、5年以下で見ると3ファンドともリターンはほぼ同じ動きをしています。

4資産均等で運用を考えている場合、3ファンドとも基本ポートフォリオは同じで、リターンもほぼ同じであれば、一番信託報酬の良いニッセイ・インデックスバランスファンド(4資産均等型)がコストを抑えることができますね。

4資産均等のメリットを検証

4資産均等がダメな理由を検証するために、まずは4資産均等ファンドへ投資をする上でのメリットとデメリット(検証)、そして評価・評判・口コミを見ていきます。

まずはメリットから見ていきましょう。

メリット①手軽に国内外の株式・債券に分散投資できる

まず1つ目のメリットは、手軽に国内外の株式・債券に分散投資できることです。

個人で国内外の株式・債券に分散投資をしようと思うと、銘柄の選択や売買、ポートフォリオのリバランスなどに手間がかかるでしょう。

しかし4資産均等ファンドの場合は、投資家はファンドを1本購入するだけであとはファンドマネージャーが運用・管理を行いますので、投資初心者の方でも手軽に分散投資が叶います。

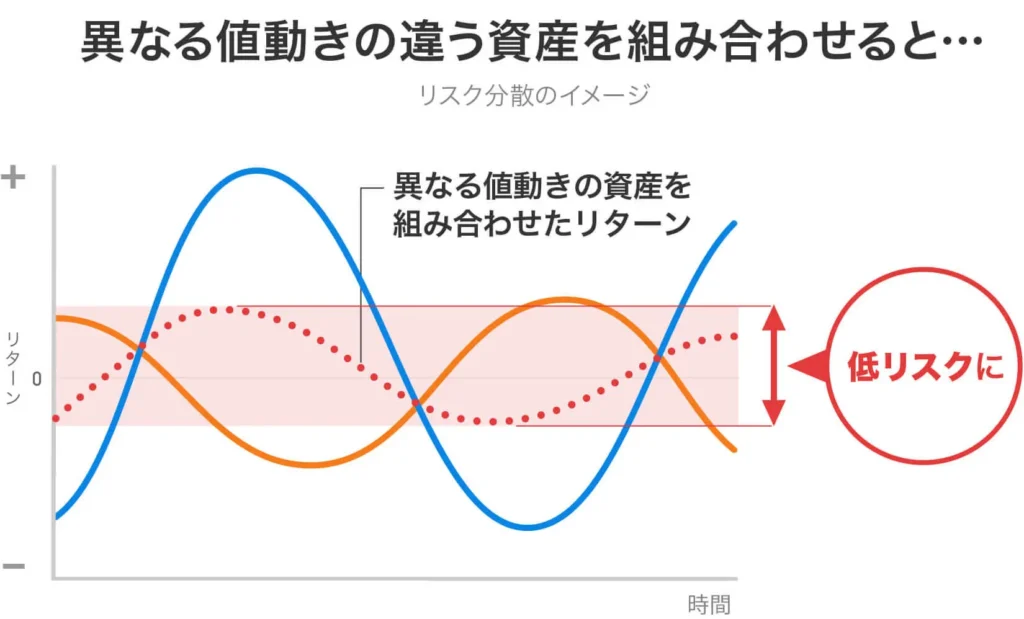

メリット②株式への集中投資と比較して騰落率を抑えることができる

2つ目のメリットは、株式への集中投資と比較して騰落率を抑えることができることです。

投資においてリスクとリターンは比例します。

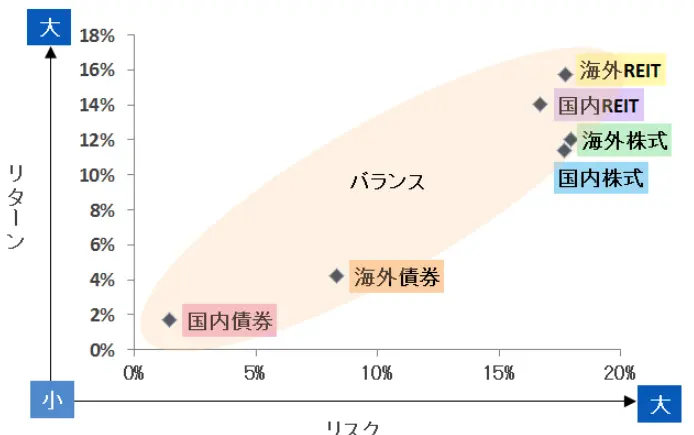

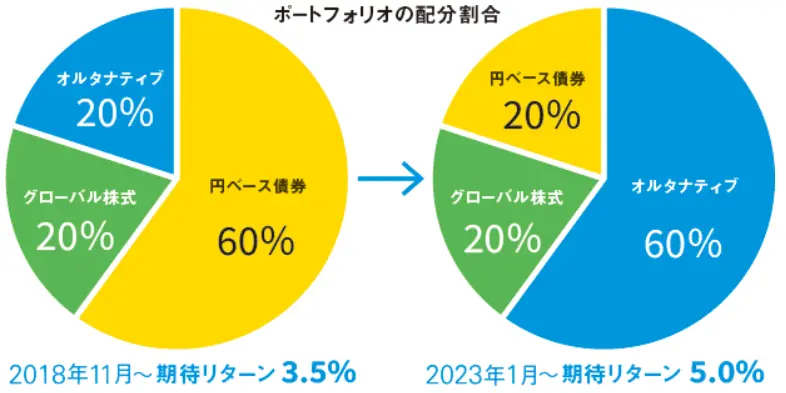

上図のように、株式は期待リターンが高い代わりにリスクも高く、反対に債券は期待リターンは低い代わりにリスクが低くなります。

つまり、株式のみに集中投資するファンドに比べて債券と組み合わせて運用される4資産均等ファンドの方が相対的にリスクが低くなるのです。

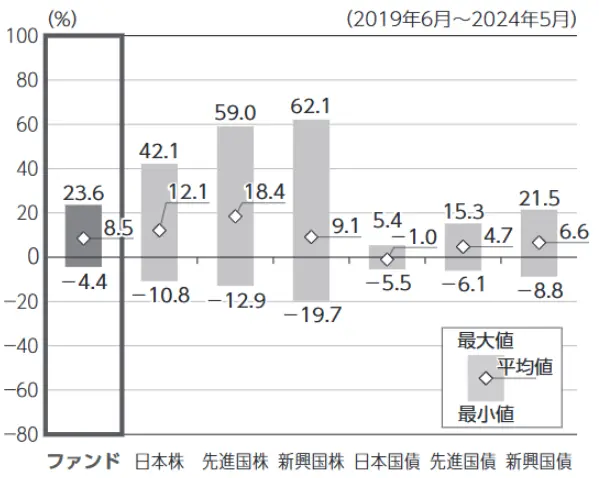

以下は代表的な4資産均等ファンド「<購入・換金手数料なし>ニッセイ・インデックスバランスファンド(4資産均等型)(以下、「ニッセイ・インデックスバランスファンド(4資産均等型)」)」と代表的な資産クラスとの騰落率の比較です。

こちらを見ても分かる通り、「日本株のみ」「先進国株のみ」「新興国株のみ」に集中投資をするファンドと比較して、ニッセイ・インデックスバランスファンド(4資産均等型)は騰落率の振れ幅が小さいことがわかります。

騰落率とは?

騰落率とは、ある期間の始めと終わりとで価格がどれだけ上がったか・下がったかを表す変動率のことです。

騰落率を見ることで、その投資信託がこの期間にどれくらい利益を出しているか、または損失を出しているかがわかります。

※ただし、手数料や税金などは勘案されていません

騰落率がプラスだと「値段が上がっている」=「利益が出ている」、マイナスだと「値段が下がっている」=「損失が出ている」ことを示します。

メリット③割高資産の利益確定・割安資産の購入を自動で行ってくれる

3つ目のメリットは、割高資産の利益確定・格安資産の購入を自動で行ってくれることです。

4資産均等ファンドは以下のように、国内債券25%、先進国債券25%、国内株式25%、先進国株式25%ずつを組み入れるポートフォリオが基本となるのが一般的です。

しかし、日々市場価格は変動していきますので、この基本ポートフォリオを維持することはできません。

例えば国内株式の価格が上昇すれば国内株式の資産額は25%を上回りますし、反対に先進国債券の価格が下落すれば先進国債券の資産額は25%を下回りますよね。

その場合、資産額の割合が25%を上回った国内株式(割高資産)の利益確定と、資産額の割合が25%を下回った先進国債券(割安資産)の買い増しを行い、基本ポートフォリオに戻していくという作業が発生します。

これら一連の売買は一見するとシンプルに見えますが、人は資産の売買をする時には「あの時売らなければよかった・・・」「あの時買い増ししておけばよかった・・・」といった後悔するのが怖くて、意外と精神的に疲れるもの。

これを投資家の代わりにファンドマネージャーが冷静に・機械的に実施してくれるので、リスクを一定に保てて合理的となるのです。

メリット④GPIFのポートフォリオも4資産均等である

そして4つ目のメリットは、GPIFのポートフォリオも4資産均等であることです。

GPIFとは?

GPIFとは日本の年金積立金管理運用独立行政法人のことで、「Government Pension Investment Fund」の略です。

日本では現役世代が納めた年金保険料が受給世代に年金給付として支払われています。

しかし、少子高齢化が進むと現役世代と受給世代のバランスが変わり、将来的に現役世代の負担が大きくなる可能性も。

そこで、現役世代が納めた年金保険料のうち、年金の支払いに充てられなかった資金がGPIFによって運用され、運用収益が将来の受給世代の年金給付の不足分としてまかなわれるという仕組みを採っています。

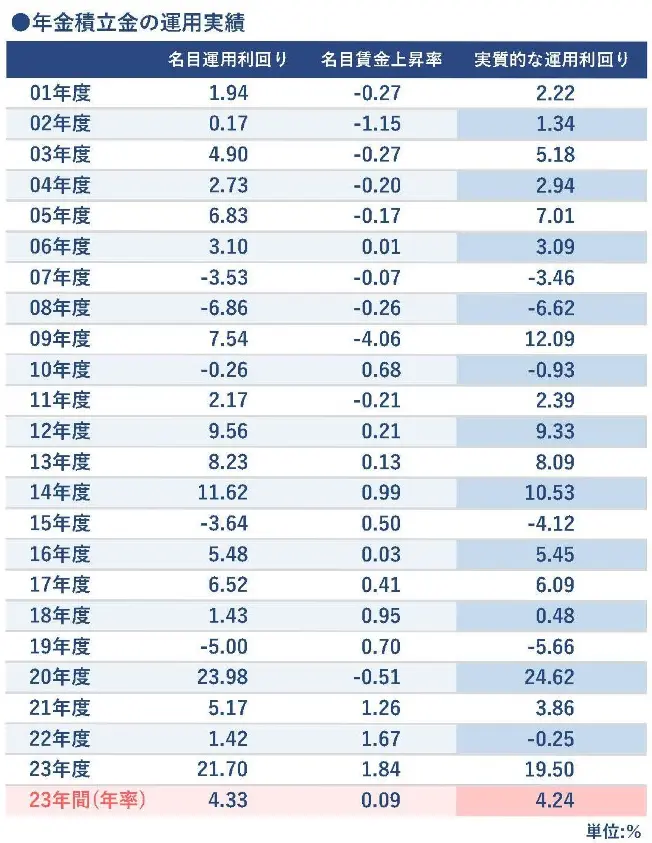

GPIFの運用資産額は2023年度末時点で約246兆円で世界最大規模です。

GPIFでは将来のためにお金を減らすことはできません。

そのため長期的な観点からの基本ポートフォリオとして国内債券25%、外国債券25%、国内株式25%、外国株式25%が採用されています。

【参考】GPIFの長期的な観点からの基本ポートフォリオの考え方

長期的な運用においては、短期的な市場の動向により資産構成割合を変更するよりも、基本となる資産構成割合を決めて長期間維持していくほうが、効率的で良い結果をもたらすことが知られています。

このため、公的年金運用では、各資産の期待収益率やリスクなどを考慮したうえで、積立金の基本となる資産構成割合(基本ポートフォリオ)を定めています。

(引用:GPIF)

その運用成果については、マイナスになる年もあったものの23年間の実質的な運用利回りは4.24%と安定的です。

市場運用開始後の累積収益額も順調に増加しており、そのポートフォリオのシンプルさから、4資産均等は「低リスクで着実にリターンを得られるポートフォリオである」「お金を減らせないGPIFが採用しているポートフォリオなのだから投資初心者にも安心」とされています。

4資産均等のデメリット(注意点)

では次に、4資産均等ファンドへ投資をする上でのデメリット(注意点)も見てみましょう。

デメリット①株式への集中投資と比較して高いリターンを得られにくい

1つ目のデメリット(注意点)は、株式への集中投資と比較して高いリターンを得られにくいことです。

先ほど4資産均等ファンドのメリットとして、「株式への集中投資と比較して騰落率を抑えることができる」とお伝えしましたね。

しかし、投資においてリスクとリターンは比例します。

つまり、株式への集中投資と比較して騰落率を抑えることができた(=リスクが低くなった)代わりに、相対的にリターンも得られにくくなってしまうという点はデメリットとして挙げられるでしょう。

ここで、4資産均等の代表ファンド「ニッセイ・インデックスバランスファンド(4資産均等型)」と全世界の株式が投資対象の「eMAXIS Slim 全世界株式(オール・カントリー)」、国内の株式が投資対象の「eMAXIS Slim 国内株式(TOPIX)」のリターンを比較してみました。

青:ニッセイ・インデックスバランスファンド(4資産均等型)

ピンク:eMAXIS Slim 全世界株式(オール・カントリー)

緑:eMAXIS Slim 国内株式(TOPIX)

このように、4資産均等ファンドは株式への集中投資と比較して高いリターンは得にくいということが分かります。

デメリット②長期運用で高いリターンを狙える資産も利益確定してしまう

2つ目のデメリット(注意点)は、長期運用で高いリターンを狙える資産も利益確定してしまうことです。

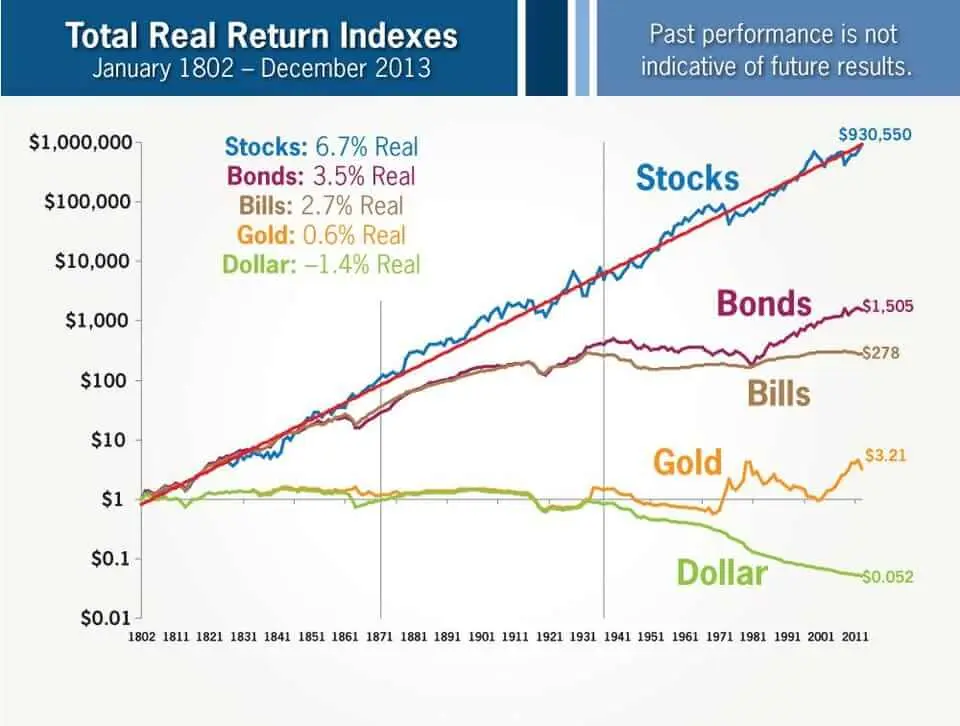

以下のグラフは、1802年~2013年の約200年間、アメリカにおける各資産の価値の推移を示した研究結果です。

(ここでは株式と長期国債・短期国債だけを見ていただいて結構です。)

青:株式

ピンク:長期国債

茶:短期国債

オレンジ:金

緑:現金

長期運用においては株式が圧倒的なパフォーマンス力を発揮することがわかります。

しかし4資産均等においては、資産額の割合が25%を超えた場合は売却をしなくてはいけませんでしたね。

つまり、株式のように売却をせずに放置をしておけば高いリターンを期待できる資産を利益確定してしまうことで、ファンドの総合的なリターンを引き下げてしまうということに。

また相対的に成長の弱い債券を買い増しすることで、ファンドのリターンの増え方は緩やかになってしまうのです。

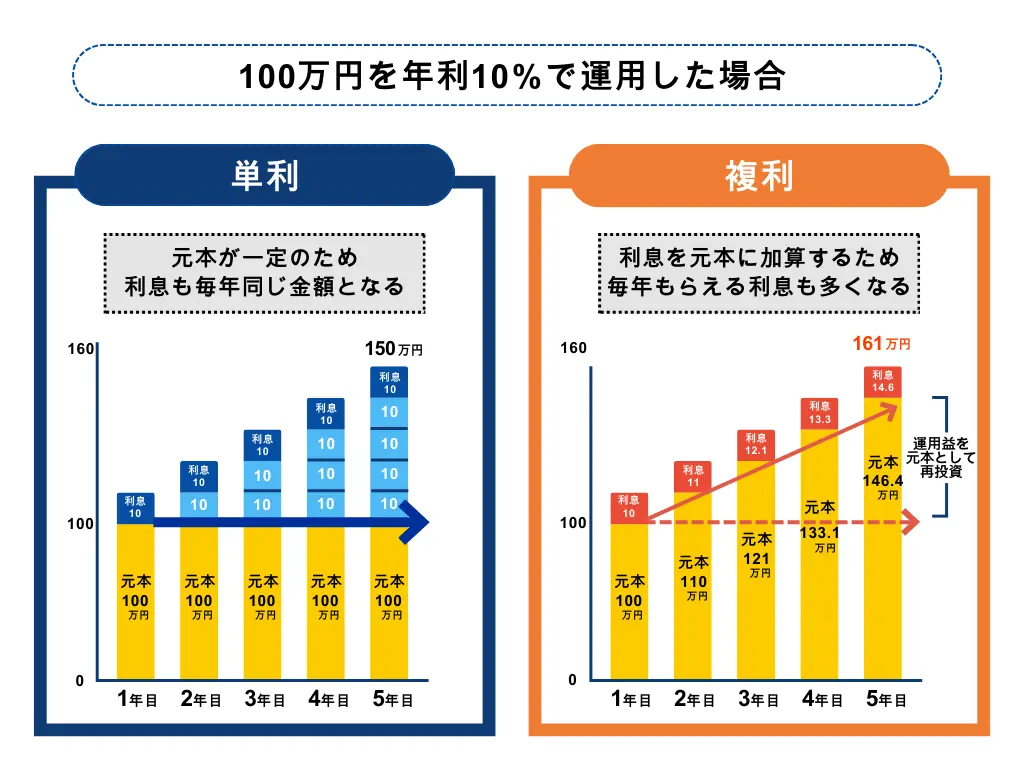

デメリット③ファンドが利益確定をする度に複利効果は薄れていく

3つ目のデメリット(注意点)は、ファンドが利益確定をする度に複利効果は薄れていくことです。

4資産均等ファンドにおいては、定期的にポートフォリオのリバランスが行われ、資産額の割合が25%を上回る場合は売却(利益確定)、25%を下回る場合は買い増しをします。

投資で利益確定をしたことある方なら皆さんお分かりだと思いますが、金融資産を売却すると利益に対して税金が徴収されますね。

これはファンドが金融資産を利益確定した場合も例外ではありません。

4資産均等ファンドにおいても、利益確定をする度にファンド側で税金の支払いが発生します。

税金は運用資産から徴収されていきますので、徴収されるたびに資産額が減少し、その分の複利効果が薄れていくのです。

複利効果とは?

運用で得られた利益を元本に加えて再投資することで雪だるま方式で利息が利息を生む効果のこと。

複利効果は運用が長期になればなるほど資産が増えるスピードが速くなります。

上図では個人投資家向けに「元本」と説明していますが、ファンドの総資産もいわば「元本」です。

上図のように、例えば2年目の利息が11万円であったとしても、税金が差し引かれて再投資額が少なくなることで3年目の元本は減少するので、利息の増加ペースも遅くなります。

度重なる税金の徴収によって総資産額が減少すると、複利の効果はその度に薄れていくのです。

デメリット(注意点)④インフレ下においては適切なリスクヘッジとは言えない

4つ目のデメリット(注意点)は、インフレ下においては適切なリスクヘッジとは言えない点です。

一般的に株式価格と債券価格は逆相関関係にあると言われています。

債券価格と株式価格の一般的な関係▼

- 景気が良くなる

→金利が上昇し債券価格は下落・モノが売れやすいので業績上昇=株価上昇 - 景気が悪くなる

→金利が下がり債券価格は上昇・モノが売れにくくなるので業績悪化=株価下落

| 景気 | 金利 | 株価 | 債券 |

|---|---|---|---|

| 良 | ↗ | ↗ | ↘ |

| 悪 | ↘ | ↘ | ↗ |

そのため、4資産均等ファンドにおいては景気が良い時期には株式で、景気が悪い時期では債券で利益を期待することが可能なので、損失を相殺し合ってリスクヘッジができます。

しかし、この逆相関関係はインフレ下においては例外です。

インフレ下における債券価格と株式価格の関係▼

インフレ発生→金融引き締め

→金利が上昇し債券価格は下落・金利上昇で事業投資がしづらく、モノも売れにくくなるので業績悪化=株価は下がりやすい

| インフレ | 金利 | 株価 | 債券 |

|---|---|---|---|

| 発生 | ↗ | ↘ | ↘ |

つまり、インフレ下においては株式と債券の価格が順相関となるため、4資産均等のポートフォリオは適切なリスクヘッジとは言えなくなってしまうのです。

2022年に発生したインフレはソフトランディングに向かっているとの見方が強い一方で、インフレは再燃する懸念もあるとする意見も多く、少なくとも現時点では4資産均等のポートフォリオが適切なリスクヘッジであるとは言いにくい状況にあります。

4資産均等の評判・評価・口コミを検証

ここでは4資産均等ファンドに実際に投資をしている投資家の評判・評価・口コミを見てみます。

評価や評判の良し悪しが「4資産均等がダメな理由」に直結することはありませんが、参考にしてみましょう。

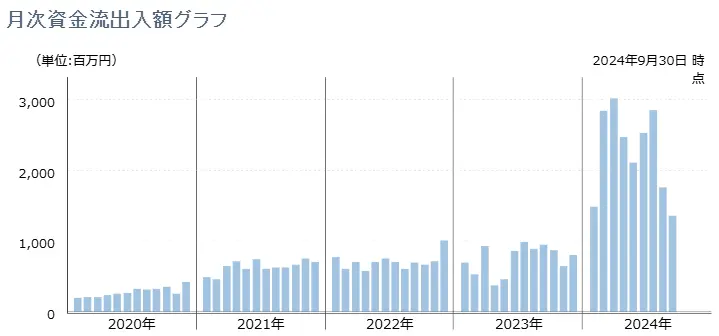

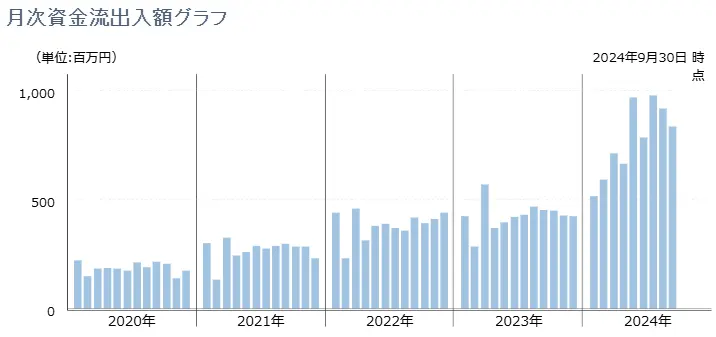

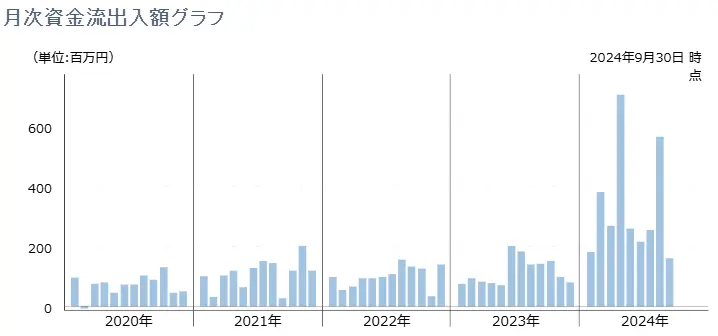

月次資金流出入額グラフで見る評判・評価・口コミ

まずは4資産均等ファンドの月次資金流出入額グラフから評判・評価を紐解いてみます。

月次資金流出入額グラフとは?

月次資金流出入額グラフとは、投資家のファンド購入額(流入額)から売却額(流出額)を引いた額のこと。

ファンドがどのくらい購入されているのか・売却されているのかが分かる指標です。

ここでは4資産均等ファンド「ニッセイ・インデックスバランスファンド(4資産均等型)」「つみたて4資産均等バランス」「eMAXISバランス(4資産均等型)」の3ファンドの月次資金流出入額グラフをチェックします。

ニッセイ・インデックスバランスファンド(4資産均等型)▼

つみたて4資産均等バランス▼

eMAXISバランス(4資産均等型)▼

これら3ファンドは過去5年ほぼ全ての期間で購入額(流入額)が売却額(流出額)を上回っています。

つまり、少なくともファンドの新規購入者だけでなく、積み立て投資を継続している投資家にとっては4資産均等ファンドにダメな理由はないということです。

※だたし、人気のファンドと比較すると総資産額は少なく、そもそも4資産均等で運用する人が少ないという点には留意してください。

X(旧:Twitter)で見る評判・評価・口コミ

では次にX(旧:Twitter)での評判・評価・口コミを見てみます。

初心者は4資産均等とか6資産均等がいいんですよ。勝手に調整してくれるんだから。

(引用:X)

4資産均等ファンドを1本購入するだけで、国内債券、先進国債券、株式国内株式、先進国株に分散投資を行うことができます。

またポートフォリオのリバランスも行ってくれるので、そういった側面では確かに投資初心者向きとも言えるでしょう。

4資産均等と全世界株式に比べると、コロナショック後の上昇相場の利益はとても小さいのですが、それは低リスクなら仕方ない。

(引用:X)

バランス型、同日同額買付して比較してますが、4資産均等のほうが下落幅は小さいようですね。やはり債券が入ってるほうがダメージ少ないのでしょう。

(引用:X)

やっぱニッセイ4資産均等って強いなぁ

7/11に付けた18948円の最高値から5.6%しか下落してない

これが債券のパワーか

(引用:X)

4資産均等のポートフォリオは債券50(国内債券25%、先進国債券25%)、株式50(国内株式25%、先進国株式25%)が一般的です。

債券がポートフォリオの半分を占めるため、株式集中型のファンドと比較してリスク幅が小さくなることはメリットですが、リターンの期待値も小さくなるのはデメリットであるとお伝えしましたね。

>>4資産均等と株式集中型のリスク比較詳細はこちら

>>4資産均等と株式集中型のリターン比較詳細はこちら

【過去記事】60歳の母親に勧めるツミニーの商品って、とりあえずGRIFと同じ4資産均等とかでいいよね?

(引用:X)

50代になったらニッセイの4資産均等型の割合を増やしていくつもり

(引用:X)

老後になったらGPIFの資産配分を真似するのもアリ! 増やすより大きく減らさない事が重要だから

なお、コロナよりリーマンの方が下落が小さいけど、 当時は日本債券が半分以上のアセットアロケーションだったから。 コロナ時は4資産均等だから単純比較はできないですね

(引用:X)

繰り返しにはなりますが、4資産均等ファンドは債券もポートフォリオの50%が投資対象となるのでリスク・期待リターンともに小さくなります。

そのため、年齢が若く資産を増やしていく余力のある方、リスク許容範囲が広くその分高いリターンを求める方には物足りないかもしれません。

しかし、「老後を視野に入れて、今ある資産を増やすより守っていきたい」「リターンは少なくても良いからリスクをできる限り排除したい」という方には向いているポートフォリオとなるでしょう。

バランスファンド君(4資産均等、8資産均等)が思ったより緩衝材になってなくて草。

(引用:X)

債券と株式の組み合わせは基本的には逆相関の関係にあるので分散投資の効果を発揮するでしょう。

しかし先ほど解説した通り、インフレ下においては適切なリスクヘッジとは言えない場合がありますから、注意が必要です。

Yahooファイナンスで見る評判・評価・口コミ

最後は、Yahooファイナンスの掲示板です。

ここでは一番コメント数の多い「ニッセイ・インデックスバランスファンド(4資産均等型)」の評判・評価・口コミを見てみます。

株も債券も入ってるならどの地合いでも多少上を向くはずだが右肩下がり

見当が外れた

景気後退だと株も債券も全部下がる

これだけ日経上がったのにたった+158円ですか?とほほ

ある本で、リタイア後の資産運用これを勧めてたけど

同じ感じ。プラス新興国系と日本も組み入れているけど、20年後、70を迎えるあたりで・eMAXIS Slim 全世界株式(オール・カントリー)は継続しながら、その他の投資信託や少しばかりの個別株は徐々にNISA口座のニッセイ・インデックスバランスファンド(4資産均等型)に移行していって、最後にはこの二つで取り崩していく予定。

(引用:Yahooファイナンス掲示板)

「これだけ日経上がったのにたった+158円ですか?」は、8月に日経平均株価が大暴落した次の日に反発して急騰した際の口コミです。

やはり4資産均等のポートフォリオは、インフレ時に適したリスクヘッジとは言えず、また株式集中型のポートフォリオよりリターンを得づらいのでしょう。

またこちらでも4資産均等は資産を守るポートフォリオだということが認識されているようでした。

4資産均等がダメな理由5選

ここまでは、4資産均等がダメな理由を探るために、4資産均等のメリット・デメリット(注意点)そして評判・評価・口コミを見てきました。

結論としては、4資産均等がダメな理由は以下の5つと言えるのではないでしょうか。

リスク許容範囲が広い人にとっては物足りない

投資においてリスクとリターンは比例しましたよね。

こちらのグラフで言うと、リスクとリターンは概ね以下のようになります。

- 国内債券:低リスク・低リターン

- 海外債券:中リスク・中リターン

- 国内株式・海外株式:高リスク・中高リターン

- 国内REIT・海外REIT:高リスク・高リターン

資産運用においては、それぞれがご自身のリスクの許容範囲と期待したいリターンの度合いがマッチした運用先で運用を行います。

4資産均等のポートフォリオの半分は債券となるので、リスクとリターンは低・中程度となるでしょう。

しかし投資家の中には「まだ若いし損失があっても取り返せる体力がある」「リスク度外視で高リターンを狙いたい」という理由から高リスク・高リターンな運用先が向いている方もいます。

もしくは「債券は個人で(または別途、債券集中型ファンドで)投資しているから」「長期で株式の値上がりを期待したい」という理由から中リスク・高リターンな運用先が向いている方もいるでしょう。

そういった方にとってはリスクとリターンが低・中程度の4資産均等ファンドは物足りない≒4資産均等がダメな理由の1つとなりますね。

長期運用で高いリターンを狙っている人にとって非効率

再度以下のグラフを見てみます。

青:株式

ピンク:長期国債

茶:短期国債

オレンジ:金

緑:現金

このグラフは1802年~2013年の約200年間、アメリカにおける各資産の価値の推移を示した研究結果です。

超長期的に見ると他の資産と比べて株式の成長性は圧倒的に高いことが分かります。

ちなみに株式の成長性はこれよりも短い期間で見ても基本的には右肩上がりです。

成長性の高い金融資産は長期で保有したほうが大きなリターンを狙えるのですが、4資産均等ファンドでは運用をしていく中で基本ポートフォリオから乖離していった部分を定期的に利益確定・買い増しをし、各資産の割合が25%ずつになるようにリバランスを行います。

つまり、成長性の高い株式を売却して成長性の低い債券を買い増ししているので、ファンドのリターンの増え方は緩やかになってしまう≒4資産均等がダメな理由の1つとなるでしょう。

複利効果で資産を大きくしたい人にとって非効率

4資産均等ファンドでは、国内債券・先進国債券・国内株式・先進国株式それぞれの資産額の割合が25%を上回った資産(割高資産)の利益確定と、資産額の割合が25%を下回った資産(割安資産)の買い増しを行って基本ポートフォリオに戻す作業が定期的にあります。

しかし、利益確定を行うとファンド側にて税金が発生しますが、この税金はファンドの純資産から徴収されます。

ファンドの純資産はいわば運用元本となりますから、税金を支払うたびに運用元本が減っていくと複利の効果が減ってしまうため、やはり≒4資産均等がダメな理由の1つとなるでしょう。

>>4資産均等ファンドにおける複利効果についての詳しい解説はこちら

インフレ下でのリスクヘッジは期待できない

基本的には株式と債券の値動きは逆相関の関係にあります。

そのため、株式と債券を組み合わせてリスクヘッジを取る方法は古典的かつ一般的です。

しかし株式と債券の逆相関の関係は、インフレ下においてはこの限りではありません。

インフレが発生すると中央銀行は金融引き締めを行います。

金利の上昇で債券価格が下落すると同時に、金利の上昇で企業は銀行からお金を借りづらくなり資本投資ができず、そしてモノの売れ行きも不調となってに業績悪化し、株価も下落する傾向に。

つまりインフレ下においては債券・株式どちらも下落をする可能性が高く、≒4資産均等がダメな理由の1つとなるのです。

>>インフレ下における株式と債券の値動きの関係についての詳しい解説はこちら

信託報酬を支払うなら株式ファンド+債券の方が経済的

信託報酬とは、投資信託の管理・運用に対して徴収される手数料で、運用している間は信託財産から毎日徴収されます。

ここで突然ですが、債券投資について少しお話させていただきます。

債券投資では利息・償還差益・売却益の3つから利益を期待することが可能です。

しかし、特に個人で債券投資を行う場合、「資産を守る」という意味では、債券は中途売却しない限りは元本が確保されるのでむやみに中途売却を行わないことがリスクの軽減につながります。

つまり少し乱暴な言い方をすると、債券投資では利息と償還差益を期待して購入後は満期まで放置するという方法が安全なのです。

では、放置をするだけの債券投資に信託報酬を毎日支払う必要性はあるでしょうか?

筆者は無いと考えます。

当然、債券銘柄をスクリーニングするのは非常に手間がかかるかもしれません。

しかし、その手間さえ乗り越えてしまえばあとは満期まで放置をするだけで良いのです。

債券を扱う投資信託の中には中途売却をして売却益を狙っている場合もありますが、個人での運用の場合は中途売却をしないことがリスクの低減につながるので中途売却をする必要はありません。

つまり、資金の半分は個人で債券の運用を、あとの半分は信託報酬を支払って株式集中ファンドでの運用を組み合わせ、

結果的に債券50%(国内債券・先進国債券25%ずつ)・株式50%(国内株式・先進国株式25%ずつ)のポートフォリオで運用を行った方が、リスクとリターンの度合いはほぼ同じであるにも関わらず、コストを株式投資の方に集中できるので経済的ではあるのです。

まとめると、4資産均等ポートフォリオのうち、債券の運用に対して支払うコストがもったいない≒4資産均等がダメな理由の1つとなり得るでしょう。

本当に効果的な資産分散は「ヘッジファンド」が得意

では、本当に効果的な資産分散ができるファンドはどういうファンドなのでしょうか。

それは、4資産均等8資産型ファンドでも均等型ファンドでも、株式集中型ファンドでもありません。

答えは「ヘッジファンド」です。

ヘッジファンドは、ハーバード大学基金や東京大学基金のポートフォリオにも採用される運用先。

ハーバード大学基金 ▼

【ポートフォリオとリターン】

ハーバード大学基金の平均利回り:11%(参考)

東京大学基金 ▼

【ポートフォリオ】

東京大学基金のオルタナティブには、プライベート・エクイティ(非上場株式)、不動産、プライベートデット(私的貸出)、ヘッジファンドが含まれます。

【リターン】

東京大学基金の平均利回り:5.5%(参考)

ヘッジファンドは投資家から資金を集めて国内外の株式、債券、外貨預金、不動産、REIT、コモディティなど制限なしの様々な金融資産に投資を実施。

得られた利益が投資家に還元されるという仕組みです。

多様な投資先の中からファンドマネージャーが「今利益の出る投資先」を見直してポートフォリオの組み換えを行います。

4資産均等型ファンドや8資産均等型ファンドのように、ポートフォリオの割合を超えたから(もしくは減ったから)という理由だけで売買を行わないため、効果的な資産分散が可能。

また投資先を1本に絞らないことで価格変動によるリスクヘッジも叶います。

さらには、投資信託では原則行えない「空売り」や「先物取引」などの高度な戦略の実施が可能。

市場下落局面においても利益を狙えるという点も魅力的です。

ヘッジファンドでは効果的な資産分散と下落耐性があることで、年間10~20%のリターンを期待することが可能。

通常、資産運用においては「リスクとリターンは比例する」ため、年間10~20%のリターンを期待することができる=ハイリスクなのでは?と思われがちですが、 効果的な資産分散と下落耐性があることで、低・中リスクでの運用も叶うのです。

事実、運用資産を減らせない大学の基金においてもヘッジファンドは高い割合で採用されていましたよね。

以下は筆者おすすめの国内ヘッジファンドです。是非、無料の資料請求・面談をどうぞ。

| ハイクア インターナショナル | アクション | |

|---|---|---|

| 年利 | 12%(固定) | 17.35% |

| 安定性 信頼性 | 運営歴10年以上 値動きの影響なし 安定した事業基盤 透明性の高さ | 2023年設立 金融畑出身のメンバー |

| 最低投資額 | 500万 | 500万 |

| 資料請求 | 可能 | 不可 |

| 投資手法 対象 | 新興国企業融資 | 事業投資 ファイナンス Web3事業 |

※アクションは運営年数が少ないため、記載なし。現時点での年利は、17.35%(運用期間2024年7月〜2025年6月)。

おすすめヘッジファンド①ハイクア・インターナショナル

| 運用会社 | ハイクアインターナショナル |

|---|---|

| 代表社員 | 梁秀徹 |

| 本社所在地 | 〒581-0016 大阪府八尾市八尾木北1-44 |

| 設立 | 2023年 |

| 利回り | 年間12%(固定) |

| 最低投資額 | 500万円 |

| 実際の利益 | 500万円投資した場合 ・3ヶ月に1度15万円の配当 ・年間で60万円の配当 |

| 利益の受取方法 | ・3ヶ月に1回配当金として受け取る ・配当金を再投資して元本を増やす |

| 資料請求・相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 運用手法 | SAKUKO VIETNAMへの事業融資 ※設立:2011年 |

| 問い合わせ | 公式サイト |

ハイクアインターナショナルは、ベトナムで急成長中のグループ会社「SAKUKO Vietnam」への事業融資により、年利12%の配当を目指す新興国企業融資ファンドです。

- 年利12%の固定配当 — 市場変動に左右されない安定収益

- 3ヶ月ごとの配当 — 年4回、定期的にキャッシュが手元に届く

- 500万円から投資可能 — ヘッジファンドとしては始めやすい金額設定

- ロックアップ期間なし — 資金が必要になればいつでも解約可能

- 手数料無料 — 運用手数料・成功報酬なしで配当をそのまま受け取れる

運用の仕組み

ハイクアインターナショナルの運用はシンプルです。

- 投資家がハイクア社に出資

- ハイクア社がSAKUKO Vietnamに事業融資

- SAKUKO Vietnamが貸付金利息をハイクア社に支払い

- ハイクア社が投資家に配当を還元

株式や債券のような金融商品への投資ではなく、実業への融資から生まれる利息が配当原資となるため、市場の価格変動リスクを受けにくい構造になっています。

なぜ年利12%の配当が実現できるのか

ハイクアインターナショナルの配当原資は、融資先「SAKUKO Vietnam」が支払う貸付金利息です。つまり、SAKUKO Vietnamの事業が安定・成長していれば、投資家への配当も安定して継続されます。

SAKUKO Vietnamは2011年の設立以来、ベトナムで着実に事業を拡大してきました。

| 事業 | 店舗数 | 特徴 |

|---|---|---|

| SAKUKO Store (日本製品専門店) | 35店舗 | 会員数37万人、売上の99%がベトナム人顧客 |

| SAKURA Hotel (ビジネスホテル) | 2店舗 | 日本人ビジネスマン向けの安定需要 |

| Beard Papa (シュークリーム専門店) | 11店舗 | 永谷園グループ運営の人気ブランド |

グループ年商は約25億円。ベトナムの経済成長率は年6%前後で推移しており、国民の所得向上に伴い「安心・安全な日本製品」への需要は年々拡大しています。

\リスクも含め納得いくまで質問できる/

配当シミュレーション

年利12%(3ヶ月ごとに3%)で運用した場合の配当イメージです。

| 出資額 | 3ヶ月ごとの配当 | 年間配当 |

|---|---|---|

| 500万円 | 15万円 | 60万円 |

| 1,000万円 | 30万円 | 120万円 |

| 2,000万円 | 60万円 | 240万円 |

さらに配当を再投資する「複利運用」を選択すれば、1,000万円の出資が6年後には約2倍、10年後には約3倍に成長する計算になります。

2026年に株式上場予定

SAKUKO Vietnamは現在、ベトナムのUPCoM市場への上場準備を進めており、国家証券委員会に申請中です。

上場が実現すれば四半期ごとの決算開示が義務付けられ、事業の透明性がさらに向上。

投資家にとっては、融資先の経営状況をより詳しく確認できる安心材料となります。

まずは無料相談から

ハイクアインターナショナルでは、出資前に無料の個別相談を受け付けています。

- 運用の仕組みについて詳しく聞きたい

- SAKUKO Vietnamの事業状況を確認したい

- 自分の資産状況に合っているか相談したい

こうした疑問や不安を解消した上で、投資判断ができる体制が整っています。まずは説明を聞いて、ご自身の状況と照らし合わせて検討してみてください。

\リスクも含め納得いくまで質問できる/

おすすめヘッジファンド②アクション合同会社

| 運用会社 | アクション合同会社 |

|---|---|

| 代表者 | 古橋弘光 |

| 本社所在地 | 〒105-0001 東京都港区虎ノ門5丁目13−1 虎ノ門40MTビル 7階 |

| 設立 | 2023年 |

| 利回り | 17.35%(前年度実績) |

| 最低投資額 | 500万円 |

| 運用手法・対象 | ・事業への直接投資 ・Web3 ・ファイナンス |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 問い合わせ | アクション |

アクションは、事業投資やWeb3分野への投資、ファイナンスで利回りを追求しているヘッジファンドです。

投資対象が幅広くポートフォリオに分散性があるため、アクションの運用実績は極めて堅調です。

- 年利17%超の高リターン

-

昨年度は年利17.35%という驚異的な実績を達成。1,000万円の出資で年間170万円以上のリターンが期待できます。

- プロの判断による分散投資

-

金融業界30年以上の経験を持つ代表が、事業投資・Web3・ファイナンスの3領域へ最適な配分で運用。リスクを抑えながら高利回りを実現します。

- 下落相場に強い運用力

-

2024年8月の日経平均12%急落時も月間+2.3%のプラスを維持。市場環境に左右されにくい安定した運用が強みです。

具体的にいくら受け取れるのか

アクション合同会社の配当は、事業年度末(7月〜翌6月)に決算を行い、運用成績に応じて分配されます。

昨年度の実績である年利17%をベースにシミュレーションしてみましょう。

出資額別の年間リターン

| 出資額 | 年間リターン(税引前) |

|---|---|

| 500万円 | 85万円 |

| 1,000万円 | 170万円 |

| 1,500万円 | 255万円 |

| 2,000万円 | 340万円 |

1,000万円の出資で年間170万円のリターン。一般的な投資信託の平均利回り(3〜5%程度)と比較しても、3倍以上の高水準です。

優秀な役員陣

アクション合同会社の運営を支えるのは、金融業界の第一線で活躍してきたプロフェッショナルたちです。

代表・顧問ともに顔と経歴を公開し、透明性の高い運営を行っている点がアクションの特徴です。

「誰が運用しているのかわからない」ファンドが多い中、これだけの実績を持つプロフェッショナルが表に立って責任を持つ体制は、大切な資産を預ける上での大きな安心材料といえるでしょう。

なぜ下落相場に強いのか

2024年8月、日経平均株価は12%もの急落を記録しました。多くの投資家が損失を被る中、アクション合同会社は月間+2.3%のプラスを維持。この下落耐性こそ、アクションの大きな強みです。

一般的な投資信託やヘッジファンドは、株式や債券など金融市場と連動する資産が中心です。そのため、市場全体が下落すれば、運用成績も悪化しやすい構造にあります。

一方、アクションは以下の3領域に分散投資しています。

| 投資領域 | 市場連動性 | 特徴 |

|---|---|---|

| 事業投資 | 中 | 企業価値向上による長期的なリターン |

| Web3事業 | 低〜中 | 株式市場とは異なる値動き |

| ファイナンス | 低 | 短期与信・ファクタリングで安定収益 |

特にファイナンス領域は、株式市場の上下に関係なく貸付利息やファクタリング手数料が収益源となるため、相場急変時のクッション役を果たします。

まずは無料相談から

アクションでは、出資前に無料の個別相談を受け付けています。

- 運用の仕組みについて詳しく聞きたい

- アクションの事業状況を確認したい

- 自分の資産状況に合っているか相談したい

こうした疑問や不安を解消した上で、投資判断ができる体制が整っています。まずは説明を聞いて、ご自身の状況と照らし合わせて検討してみてください。

おすすめヘッジファンド③GFマネジメント

| 運用会社 | GF Management合同会社 |

|---|---|

| 代表者 | 田尻 光太朗 |

| 本社所在地 | 東京都千代田区麹町4丁目5-20 |

| 設立 | 2023年 |

| 平均利回り | 年平均29% ※ファンドマネージャーの運用成績 |

| 最低投資額 | 1,000万円 ※500万円から相談可能 |

| 運用手法 | 大型日本株でポートフォリオを形成 |

| 主な投資先 | 大型日本株 |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 公式サイト | GFマネジメント |

GFマネジメントは2023年設立の日本の新興ヘッジファンドです。

敏腕営業マンの田尻光太朗氏が設立、モルガンスタンレー出身のエリート金融マンがファンドマネージャーを務めています。

- 平均年利29%の実績(設立前の実績)

- 直近5年の成長率は277%(設立前の実績)

- 500万円~投資相談可能

- 運用レポートは月1回発行

GFマネジメントの投資家募集は2023年からですが、ファンドマネージャーによる運用はそれ以前から始まっており、平均年利29%、5年で277%という驚異的なパフォーマンスを発揮しています。

単純計算で1,000万円が3,770万円になる成長率です。

GFマネジメントのファンドマネージャーの経歴はまさに金融エリートです。

世界でもランキング上位に位置する英ロンドン・スクール・オブ・エコノミクス(LSE)で修士号取得し、UBS証券の投資銀行部門を経て、モルガン・スタンレー証券の投資銀行本部に入社。

テクノロジー、ヘルスケア領域を中心に日米・日欧のクロスボーダーM&A案件を担当。その後は運用業に軸足を移すため、シンガポールへ拠点を移し、現地のファミリーオフィスにて株式を主軸としたポートフォリオ・マネージャーを担当。

2018年に独立し、外部資金を調達し、日本株と米株の運用を開始。

日本法人の代表である田尻からヘッドハンティングされ、投資会社GF Management合同会社のポートフォリオマネージャーに選任される。

経歴にもあるようにGFマネジメントのファンドマネージャーは、付加価値の高い産業であるテクノロジーやヘルスケアの専門家です。

GFマネジメントのファンドマネージャーの専門的な知識や分析力を活かして、日本の大型株でポートフォリオを組む戦略を採用し、上記のような実績を残してきました。

GFマネジメントは、「株式投資が難しくて失敗した経験があり、ハードルを感じている」「運用を優秀なファンドマネージャーに任せたい」という方におすすめできる投資先です。

具体的な投資事例や詳しい戦略、今後の方針は無料の面談で聞くことができますので、まずは問い合わせてみてください。

「4資産均等がダメな理由」に関連してよくある質問

最後に、「4資産均等がダメな理由とは?」に関連してよくある質問をチェックして終わりにしたいと思います。

4資産均等がダメな理由は何ですか?

4資産均等がダメな理由は以下の5つが挙げられます。

ただし4資産均等がすべての方に「ダメ」というわけではありません。

「リスクをできるだけ除外したい」「守りの運用をしたい」という方、または「手間をかけたくない」という方には4資産均等ファンドが向いている可能性もあります。

各ファンドのメリットやデメリット(注意点)をしっかりと見て自分に合う・合わないを判断すると良いでしょう。

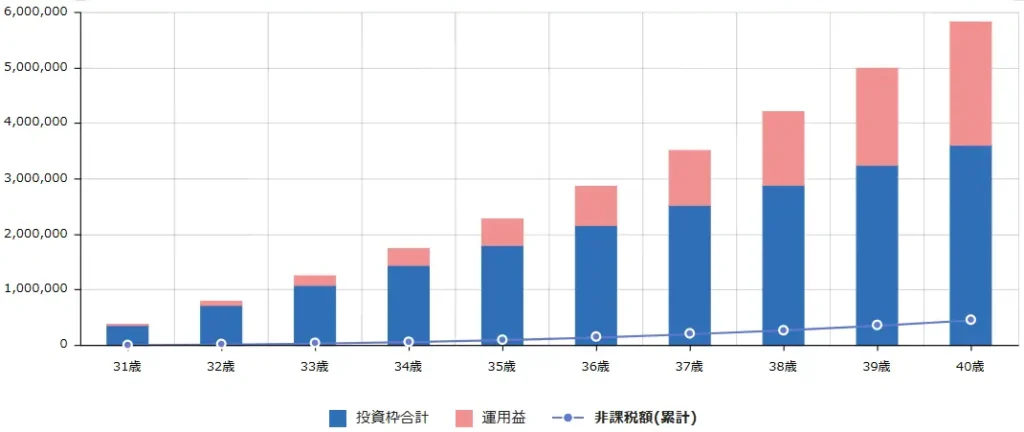

4資産均等ファンドをNISA(ニーサ)で10年運用したシミュレーション結果を知りたいです

以下の条件で4資産均等ファンドをつみたてNISA投資枠で10年間運用した積立シミュレーションを行います。

【積立シミュレーション条件】

- 毎月の積立額:3万円

- 投資期間:30歳~40歳の10年間

- 投資枠:つみたてNISA投資枠

- 想定利回り(年率):9.3% ※ニッセイ・インデックスバランスファンド(4資産均等型)の過去5年間の平均利回り

積立シミュレーションの結果は以下の通りです。

| 運用総額 | 5,824,091円 |

|---|---|

| 10年間の運用益 | 2,224,091円 |

| 運用益に対する非課税額 | 451,824円 |

結果、10年間の運用益は約220万円、運用益に対する非課税額は約45万円となることが分かりました。

※積立シミュレーション:栃木銀行

4資産均等ファンドは投資信託ランキング何位ですか?

今回本記事でご紹介した「ニッセイ・インデックスバランスファンド(4資産均等型)」「つみたて4資産均等バランス」「eMAXISバランス(4資産均等型)」のランキングを調査してみました。

調査結果は以下の通りです。

| ニッセイ・インデックスバランスファンド (4資産均等型) | 13位 |

|---|---|

| つみたて4資産均等バランス | 42位 |

| eMAXISバランス (4資産均等型) | 71位 |

8資産均等がダメな理由も教えて下さい

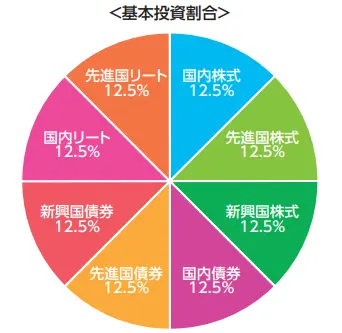

8資産均等とは、4資産均等と同じくバランス型投資信託に分類され、以下の8資産が12.5%ずつ組み合わせられたものが基本ポートフォリオとなります。

8資産均等のポートフォリオを採用する代表的なファンドは以下の4つです。

| ファンド名 | 純資産額 | 信託報酬(年率) | 過去5年リターン(年率) |

|---|---|---|---|

| eMAXIS Slimバランス (8資産均等型) | 3121億7400万円 | 年率0.143% | 8.33% |

| つみたて8資産均等バランス | 1588億3400万円 | 年率0.242% | 8.21% |

| iFree8資産バランス | 831億4400万円 | 年率0.242% | 8.18% |

| たわらノーロードバランス (8資産均等型) | 786億1100万円 | 年率0.143% | 7.84% |

8資産均等の基本的なメリット・デメリットは4資産均等とほぼ同じだと考えて良いでしょう。

「8資産均等がダメな理由」を1点だけ簡単に特筆するとすれば、8資産均等のポートフォリオには国内REITと先進国REITが含まれているという点です。

もう一度以下の各金融資産におけるリスクとリターンの関係図を見てみてください。

近年、REITのリスクは株式と大差が無くなってきていると言われていますが、8資産均等のポートフォリオに占める株式とREITの割合は合わせて約6割を占めており、リスクが高くなってしまうことが懸念です。

事実、8資産均等ファンドで一番人気の「eMAXIS Slim バランス(8資産均等型)」のリターンとリスク(標準偏差)を見ると、リターンはまずまずであるものの、標準偏差が高くリスクがやや高いことが分かります。

- 標準偏差:

リターンのブレの大きさを表す数値。数値が大きいほどリスクが高いことを示す。 (目安:標準偏差5~10%で中リスク) - シャープレシオ:

リスクを取って運用した結果、リスクゼロ資産から得られる収益をどのくらい上回ったかを表す数値。数値が大きいほど、より効率よく運用ができていることを示す。 (目安:1.0以上で優良なファンド、2.0以上で非常に優良なファンド)

4資産均等ファンド同様、結局のところ向き・不向きは人それぞれにはなってしまうものの、意外とリスクが高くなってしまうという点が「8資産均等がダメな理由」となり得る要因の1つだと考えられます。

まとめ:4資産均等がダメな理由

本記事では「4資産均等がダメな理由」について解説していきました。

メリットやデメリット(注意点)、そして評判・評価・口コミを比較した結果、4資産均等がダメな理由は以下の5つが挙げられました。

また「本当に効果的な資産分散ができる運用先」としてハーバード大学基金や東京大学基金のポートフォリオにも採用されている「ヘッジファンド」をご紹介しましたね。

本当に効果的な資産分散でリスクヘッジと高リターンを叶えたいという方は、以下公式サイトから本記事でご紹介したヘッジファンドへの無料お問い合わせ・資料請求をどうぞ。

\リスクも含めて納得いくまで質問できる/