「ゆうちょファンドラップの実際の評判はどうなんだろう?」

退職金や預貯金の運用先として「ゆうちょファンドラップ」を勧められたものの、本当に任せて大丈夫なのか不安に感じていませんか。

ゆうちょ銀行という身近な窓口で申し込める安心感がある一方、「手数料が高いのでは?」「運用実績は本当にプラスなの?」「300万円を預けて後悔しないか」といった不安の声も少なくありません。

本記事では、ゆうちょファンドラップの良い評判・悪い評判の両面を客観的に整理したうえで、手数料体系や運用実績のデータ、他社との比較まで網羅的に解説します。

「自分に合う運用先かどうか」を判断するための材料を一通り揃えていますので、ぜひ最後までご覧ください。

なお、ファンドラップのコストやリターンに不安がある方向けに、「プロに任せる」の別の選択肢として「近年注目されている私募ファンド」についても紹介します。

比較対象として知っておくことで、より納得感のある判断ができるでしょう。

ゆうちょファンドラップの評判とは?結論から解説

結論として、ゆうちょファンドラップの評判を総合すると「手軽さ・安心感は高評価だが、コスト面に不満を感じる利用者が多い」というのが実情です。

具体的には、良い評判・悪い評判それぞれ以下のような声が目立ちます。

| 良い評判 | 悪い評判 |

|---|---|

| 全国の郵便局・ゆうちょ窓口で相談できて安心 プロにおまかせで運用の手間がゼロ 運用レポートが見やすく状況を把握しやすい 付帯サービスが便利 | 手数料が高く、利益が出ても手数料負けしやすい 運用実績の詳細が公開されておらず判断しにくい 最低投資金額が300万円と高め NISA非対応で税金が不利 投資信託の組み合わせに過ぎず下落耐性に限界 |

注目すべきは手数料の重さです。仮に年間リターンが3〜4%程度だった場合、実質コスト約1.6%を差し引くと手元に残る利益は税引前で1.4〜2.4%程度。

定期預金よりはましでも、「プロに任せた割には‥」と感じる方が一定数いるのはこのためです。

一方で、「自分で銘柄を選ぶ知識も時間もない」「ゆうちょ銀行なら信頼できる」という方にとっては、十分に検討する価値のあるサービスでもあります。

つまり、ゆうちょファンドラップは「対面サポートと完全お任せを重視する人」には適していますが、「効率よく増やしたい人」には慎重な検討が必要です。

プロに資産運用を任せる方法は、ファンドラップだけではありません。同じ「プロ運用」でも、コスト構造や運用戦略が異なる選択肢も存在します。

▼年12%の固定配当を提供するプライベートデットファンド → 詳細はこちら

▼多角的な運用戦略で年利17%の実績を持つヘッジファンド → 詳細はこちら

次章以降では、サービスの基本情報から評判の詳細、他社との比較まで順に解説していきます。

ゆうちょファンドラップとは?基本情報を整理

ゆうちょファンドラップの仕組みや条件を理解しておくことで、評判の理由が見えてきます。

ここでは、ゆうちょファンドラップの概要・手数料・コース・契約条件等を見ていきましょう。

サービス概要と運営体制

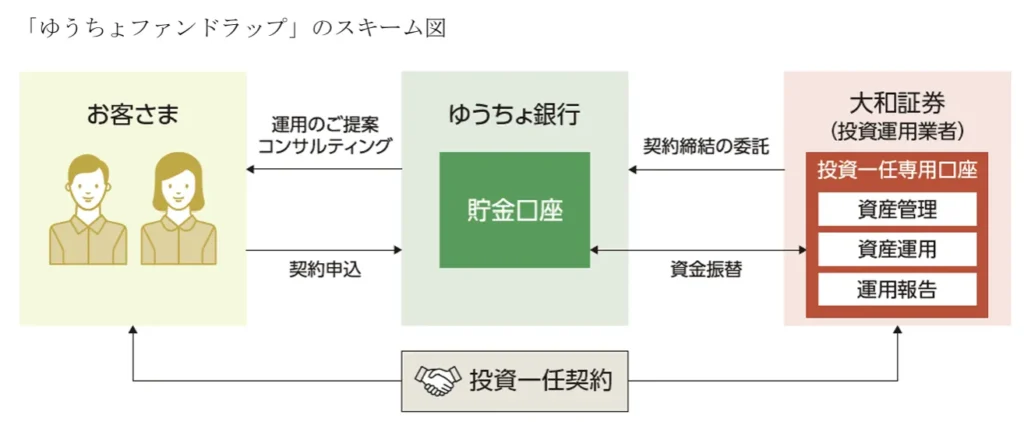

ゆうちょファンドラップは、ゆうちょ銀行が大和証券と連携して提供する「投資一任運用サービス」です。

投資家の代わりに、複数の投資信託を組み合わせてポートフォリオを構築し、運用・管理を行います。

ゆうちょ銀行の窓口で相談・申し込みを行いますが、投資一任契約を結んで実際にお金を運用するのは大和証券です。

つまり、ゆうちょ銀行が「窓口・媒介」、大和証券が「運用・管理」を担う分業体制です。

では、ゆうちょファンドラップの主な特徴は以下の通りです。

| 項目 | 内容 |

|---|---|

| サービス開始 | 2022年5月 |

| 運用形態 | 投資一任運用 (ファンドラップ) |

| 最低投資金額 | 300万円以上 (1万円単位) |

| 投資対象 | 国内外の株式・債券・リートに 投資する投資信託 |

| 投資スタイル | リスク水準20段階(低リスク:債券中心 → 高リスク:株式中心) |

| 手数料 | 投資一任手数料 対象投資信託の信託報酬 監査報酬、売買手数料、外国保管費用など |

ゆうちょファンドラップを利用する場合、投資家の資産状況・投資目的・リスク許容度をヒアリングしたうえで、国内外の株式・債券・REITなどを組み合わせた資産配分をプロが提案・運用し、市場環境に応じたリバランスも自動で行われます。

運用開始後も定期的な報告が届くほか、ライフステージや市場環境の変化に合わせて契約内容を柔軟に見直すことができます。

コース・運用スタイルの種類

ゆうちょファンドラップでは、リスク許容度に応じて複数のコース(最大20段階)があり、安定重視から積極運用まで幅広く選択できます。

契約前のヒアリングで投資目的やリスク許容度を確認し、その結果に応じて最適な運用スタイルが提案される仕組みです。

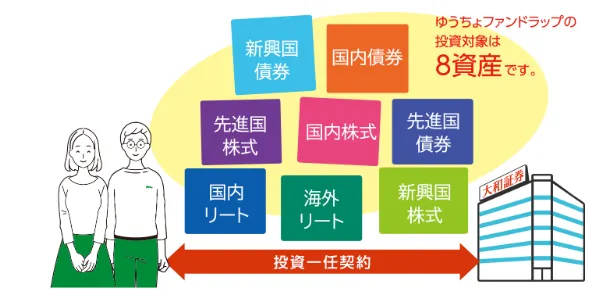

投資対象は国内外の株式・債券・リートなど8資産に分散されており、選択したリスク許容度に応じて資産の分配比率が異なります。

低リスク型:債券中心 (株式比率低め)→価格変動を抑えたい方向け

バランス型:株式+債券半々→安定と成長の両立

高リスク型:株式中心→積極的に増やしたい方向け

これらの運用コースは、契約後でも変更が可能なため、ライフステージや相場環境の変化に応じて柔軟に調整できます。

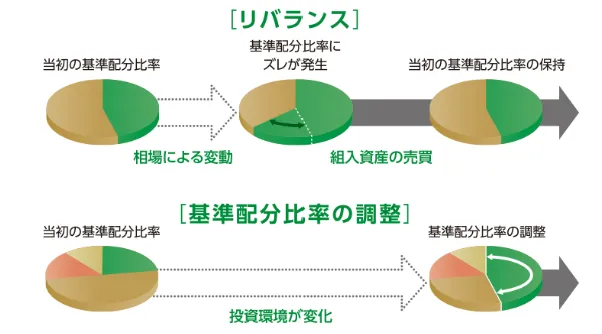

また運用中は、相場の変動で崩れた資産配分をもとに戻す「リバランス」や、市場環境に応じて配分自体を見直す「基準配分比率の調整」も自動で行われます。

このリバランスや基準配分比率お調整により、運用中のリスクを一定に保っています。

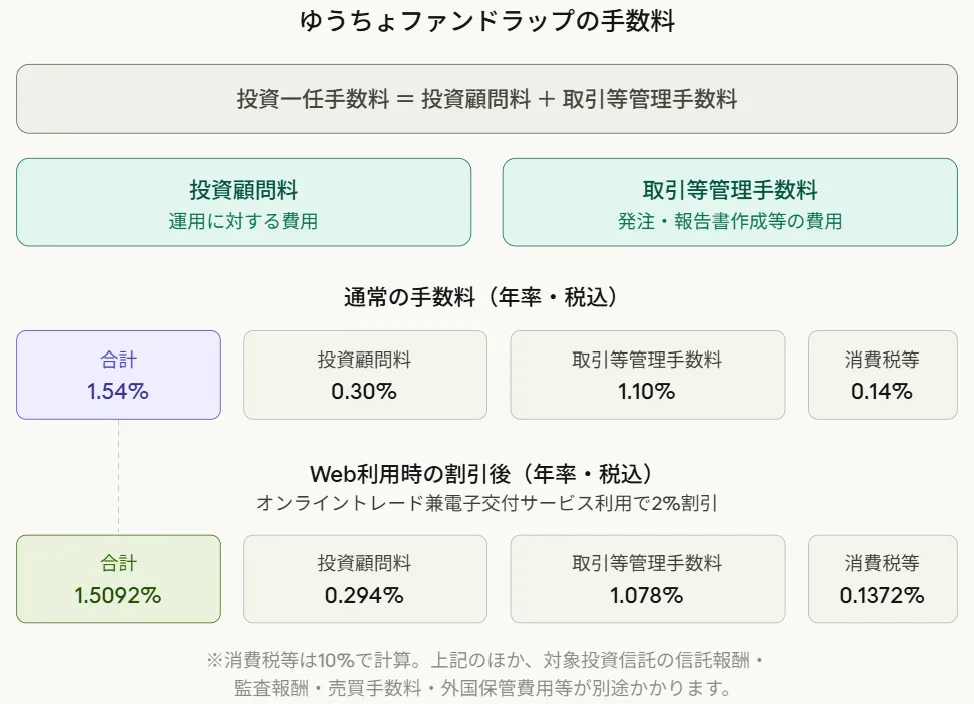

手数料体系

ゆうちょファンドラップの手数料は、投資一任手数料+信託報酬の二重構造です。

投資一任手数料は、契約資産の時価評価額に対して年率1.54%(税込)で、これに加えて対象投資信託の信託報酬0.0550〜0.1298%(年率・税込)がかかります。

なお、ゆうちょファンドラップWebサービス(オンライントレード兼電子交付サービス)を利用すると、投資一任手数料が2%割引されます。

これらを合算すると、実質的な年間コストは約1.60〜1.67%となります。

さらに監査報酬や売買手数料などの間接コストも発生するため、実質負担は年2%前後になるケースもあります。

最低投資金額と契約の流れ

ゆうちょファンドラップの新規申し込みは、300万円以上 (1万円単位)。

積立は1万円以上 (1千円単位) で申し込み可能です。

ただし、積立のみでの申し込みはできません。まず300万円以上の一括投資で契約を開始し、その後に積立を追加するという流れになります。

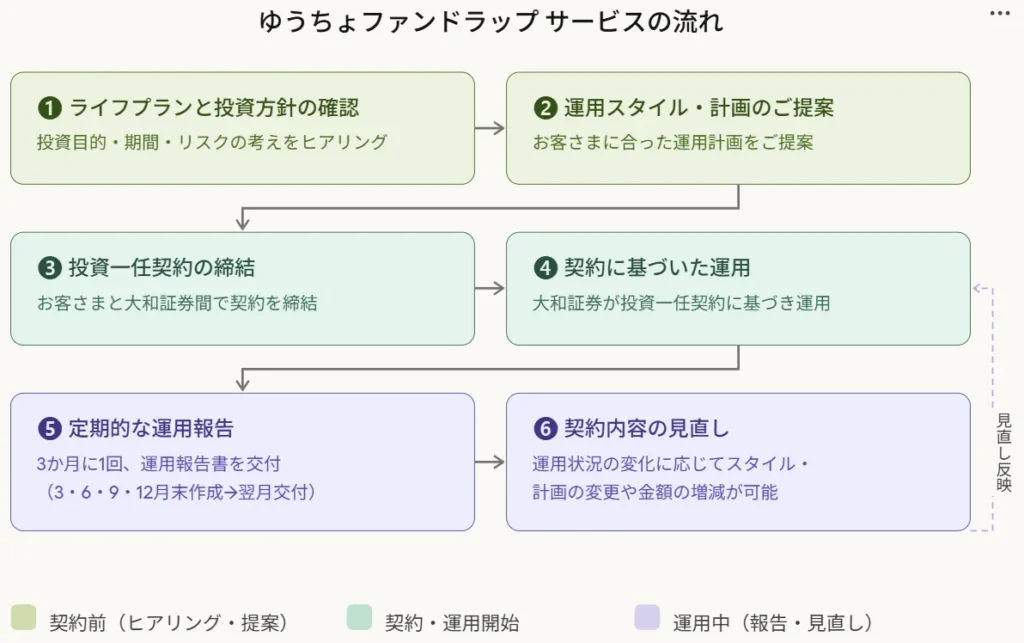

- ゆうちょ銀行直営店に来店:総合口座通帳 (またはキャッシュカード) とマイナンバーカードを持参

- ヒアリング:ライフプラン・投資目的・リスク許容度などを担当者と確認

- 運用スタイルの提案:ヒアリング内容をもとに最適なプランを提案される

- 投資一任契約の締結:提案内容に納得したら、大和証券との間で契約を締結

- 運用開始:大和証券が運用を開始。3ヶ月ごとに運用報告書が届く

なお、申し込みはゆうちょ銀行の直営店(全国233店舗)のみで受け付けており、郵便局では申し込みできません。

「全国の郵便局で相談できる」という評判もありますが、相談は可能でも契約手続きは直営店に限られる点には注意が必要です。

ゆうちょファンドラップの良い評判(メリット)

ゆうちょファンドラップの評判を見ると、「ゆうちょ銀行で直接相談できる安心感」や「運用をプロに丸ごと任せられる手軽さ」が主な評価ポイントとして挙げられます。

全国の郵便局・ゆうちょ直営店で対面相談可能

ゆうちょファンドラップで多い評判が、ゆうちょ銀行直営店(全国233店舗)でいつでも顔を見て相談できる安心感です。

ネット証券のロボアドバイザーでは、基本的にすべてオンライン完結です。わからないことがあっても電話やチャットでのサポートが中心になるため、投資に不慣れな方にとってはハードルが高く感じられることもあるでしょう。

「ネットでの操作が苦手」「対面で説明を聞いてから決めたい」という方には、担当者に直接相談できるという事だけで大きなメリットになります。

ただし前章でも触れたとおり、契約手続き自体はゆうちょ銀行の直営店(全国233店舗)に限られます。最寄りの郵便局で契約できるわけではないので、事前に取扱店舗を確認しておきましょう。

プロに完全お任せで運用の手間がかからない

「銘柄選びも売買タイミングも全部おまかせできるのが楽」という声も多くの利用者に共通する評判です。

ゆうちょファンドラップでは、ライフプラン・リスク許容度をヒアリングし、20段階のリスク水準から最適なポートフォリオが提案されます。

資産配分の決定・銘柄選定・市場モニタリング・相場変動時のリバランスなどもすべてプロが代行してくれるため、「契約したらあとは基本的に放置でOK」という手軽さが大きな安心材料になっているようです。

運用状況の見える化と定期報告が充実

「運用レポートがわかりやすく、状況を把握しやすい」という評判もあります。

契約後は3ヶ月ごとに「運用報告書 兼 取引残高報告書」が届くほか、Webサービスを利用すれば資産評価額と評価損益額をオンラインでいつでも確認できます。

ファンドラップは「中身がブラックボックス」との批判もありますが、紙とWebの両方で状況を確認できるため、「自分のお金が今どうなっているか」が見えやすく、初心者にとって安心材料となります。

定期積立・定期受取・安定運用切替などの付帯サービスが便利

ゆうちょファンドラップでは、運用に加えて定期積立・定期受取・安定運用切替といった付帯サービスが利用できる点もメリットです。

| 付帯サービス | 内容 |

|---|---|

| 定期積立 | 1万円以上1千円単位で毎月自動積立。 時間分散でリスクを軽減 |

| 定期受取 | 運用資産から定期的に一定額を受け取れる。年金の補完に活用可能 |

| 安定運用切替 | 契約終了時期に向けて自動的にリスクを 抑えた配分に切り替え |

投資信託を個人で組み合わせて運用する場合には、本来自分で設計・管理する必要があるこれらの運用を、一括で任せられる仕組みとなっています。

ゆうちょファンドラップの悪い評判(デメリット)

一方、ゆうちょファンドラップの評判では、「手数料負担が大きい」「運用実績が不透明で判断しにくい」といった意見も多く見られます。

ここでは、ネガティブな評判を整理しながら、その背景にある構造的な問題まで踏み込んで解説します。

最低300万円のハードルが高い

ゆうちょファンドラップの新規契約には最低300万円が必要です。

積立(月1万円〜)の追加は可能ですが、積立のみでの契約はできないため、まず300万円の一括資金を用意しなければなりません。

近年はウェルスナビなど1万円から始められるおまかせ運用サービスも増えており、それらと比べると初期ハードルは高めです。

運用実績の詳細が公開されておらず判断しにくい

ゆうちょファンドラップは、サービス開始が比較的新しいこともあり、運用実績の詳細データが公開されておらず、判断しにくい点が指摘されています。

ゆうちょ銀行の公式報告によれば、2025年3月末時点で顧客の約62%がプラス運用とされていますが、平均リターンやリスク調整後リターンなどの詳細指標は開示されていません。

また、運用開始(2022年5月)から現在までの期間は、TOPIXやS&P500をはじめとする主要資産が大きく上昇した局面でした。

こうした市場環境を踏まえると、「プラス運用の割合」だけでは運用の良し悪しを判断することは難しく、実際にどの程度市場に連動したリターンが得られているのか、また手数料控除後の実質的なパフォーマンスがどの水準にあるのかは不透明です。

手数料が高く、利益が出ても手数料負けしやすい

前章でも触れたとおり、ゆうちょファンドラップの手数料は投資一任手数料1.54%+信託報酬で実質年1.60〜1.67%。間接コストを含めると年2%前後になるケースもあります。

この手数料がどれだけ重いか、シンプルな例で考えてみましょう。

| 年間リターン | 実質コスト (約2%) 控除後 | 手元に残る利益 (300万円運用時) |

|---|---|---|

| 3% | 約1% | 約3万円 / 年 |

| 5% | 約3% | 約9万円 / 年 |

| 2% | 約0% | ほぼゼロ |

年間リターンが3%だった場合、手数料を引くと手元に残るのは約1%。300万円運用しても年間3万円程度しか増えません。リターンが2%を下回れば実質マイナスになり、いわゆる「手数料負け」が起こる可能性もあります。

金融庁も「高コストで安全資産の組み入れ比率の高いファンドラップは、真に顧客利益に資するものか再考が求められる」と厳しく指摘しています。

特に安定型のように債券比率が高いコースを選ぶ場合、期待リターンが低くなるため、手数料によって利益が相殺されやすくなる点には注意が必要です。

NISA非対応で税金が不利

ゆうちょファンドラップはNISA口座に対応しておらず、課税口座での運用となるため、運用益には20.315%(所得税15%+住民税5%+復興特別所得税)の税金がかかります。

たとえば50万円の利益が出た場合、約10万円が税金として差し引かれます。

前述のように、年2%前後の手数料に加えて税金もかかるため、「コスト+税金」の負担が実質リターンを押し下げる構造です。

特に新NISAを活用中の50代以上の方からは「税制優遇を受けられないのが一番の痛手」との比較意見が多く、税務面の不利さが大きなデメリットです。

投資信託の組み合わせに過ぎず下落耐性に限界

ゆうちょファンドラップは、インデックス型の投資信託を組み合わせた運用が中心です。

- ダイワ国内債券インデックス (ラップ専用)

- ダイワ先進国債券インデックス (為替ヘッジあり) (ラップ専用)

- ダイワ先進国債券インデックス (為替ヘッジなし) (ラップ専用)

- ニッセイ新興国債券インデックス (ラップ専用)

- ダイワ国内株式インデックス (ラップ専用)

- ニッセイ先進国株式インデックス (為替ヘッジあり) (ラップ専用)

- ニッセイ先進国株式インデックス (為替ヘッジなし) (ラップ専用)

- ニッセイ新興国株式インデックス (ラップ専用)

- りそな国内リートインデックス (ラップ専用)

- ニッセイ海外リートインデックス (為替ヘッジあり) (ラップ専用)

- ニッセイ海外リートインデックス (為替ヘッジなし) (ラップ専用)

インデックス型の投資信託は、市場平均に連動する設計となっており、その多くは個人でも低コストで再現可能であり、わざわざファンドラップを利用する必要性に疑問を持つ声もあります。

また、ゆうちょファンドラップは預貯金とは異なり預金保険制度の対象外で元本保証はありません。

特に、インデックス型の投資信託は市場の値動きをそのまま受けるため、下落局面では回避余地がなく、大きく資産が目減りするリスクがあります。

「市場平均以上のリターンを狙いたい」「下落リスクを押さえたい」と考える場合は、他の運用手法も含めて検討することが重要です。

運用のプロに任せるのであれば「市場平均を超えるリターンを狙いたい」と感じる人は多いでしょう。

そのような方は「任せる=ファンドラップ一択」ではなく、別の選択肢を検討するのも一つです。

▼年12%の固定配当を提供するプライベートデットファンド → 詳細はこちら

▼多角的な運用戦略で年利17%の実績を持つヘッジファンド → 詳細はこちら

ゆうちょファンドラップのコストとリターンを他社と比較

主要な対面型ファンドラップと比較すると、ゆうちょファンドラップの投資一任報酬は1.54%はやや高めの水準です。

| サービス名 | タイプ | 投資一任契約 に係る報酬 (年率) | 信託報酬控除後 5年リターン (2022年末時点) | 最低 投資額 | 特徴 |

|---|---|---|---|---|---|

| ゆうちょ ファンドラップ | 対面型 | 1.54% | 実績データなし | 300万円 | 全国の郵便局で相談可能。 大和証券が運用を担当。 リスク水準20段階から選択。 |

| いちよし ファンドラップ | 対面型 | 1.276%~2.024% | 年1.50% | 300万円 | 対面サポート重視・安定運用。 中小型株も組み込んだ独自設計 |

| 野村 ファンドラップ | 対面型 | 1.023%~1.738% 程度 | 年0.90% | 500~ 1000万円 | 業界最大手・シェアNo.1。 幅広いコース設定 |

| ダイワ ファンドラップ | 対面型 | 0.770%~1.540% ※1000万円以下の部分 | 年1.80% | 300万円 | 対面型の老舗。 財産承継サポートが充実 |

| Mizuho Fund Wrap | 対面型 | 0.66%~0.88% | 年0.90% | 1000万円 | 対面型の中では 手数料が比較的低め |

| MUFG ファンドラップ | 対面型 | 0.69%~0.91%程度 ※3000万円以下の部分 | 年▲2.3% | 100万円 | 損失抑制コース中心。 保守的運用が多い |

| WealthNavi (コース番号:3) | ロボアド | 1.1% | 年6.70% | 1万円 | 低コスト・高リターン。 ロボアド型でNo.1シェア |

| 楽ラップ (やや積極型) | ロボアド | 最大0.715% | 年2.80% | 1万円 | 業界最低水準のコスト。 下落ショック軽減機能あり |

| ON COMPASS (Eコース) | ロボアド | 0.9775% | 年4.50% | 1000円 | 少額から始められる。 シンプル設計で初心者向け |

※信託報酬控除後5年リターンは2022年末時点

(2026年3月時点で、年率リターンを横断比較できる金融庁の最新公開データ)

※投資一任契約に係る報酬は固定報酬制の手数料目安

※ロボアドバイザーを含む(中間のリスクコースを代表として掲載)

表内の「信託報酬控除後5年リターン(2022年末時点)」は、投資対象となる投資信託の信託報酬などの運用コストを差し引いた後の数値です。

ゆうちょファンドラップは2022年5月開始のためデータがありませんが、運用の中身はインデックス型の世界分散投資であり、他の対面型ファンドラップと大きく変わりません。

つまり、年1〜2%前後という他社の実績が、ゆうちょファンドラップのリターンの目安にもなり得ます。

同時期の市場環境を見ると、TOPIXのリターンは年率1%前後と低水準にとどまっていた一方で、S&P500は年率約10%前後と大きな上昇を見せました。

これに対し、年1〜2%前後という対面型ファンドラップのリターンは、市場平均と比較すると見劣りする水準です。

さらにここから投資一任契約に係る報酬が差し引かれることを考えると、実質的な手取りリターンは限定的、もしくはマイナスとなるケースも考えられます。

一方、ロボアドバイザー型はコストの低さもあり、対面型を上回るリターンが確認できます。

ただし、投資信託やETFを通じた分散投資という構造は共通しており、市場全体が下落する局面では一定の影響を受ける点には注意が必要です。

そのため、「市場平均を超えるリターンを狙いたい」「下落相場でも収益機会を確保したい」といった希望を持つ方には、ファンドラップやロボアドだけでは十分とは言えないでしょう。

ファンドラップに不安があるなら検討したい運用先

ファンドラップの本質的な問題は「市場平均に近い運用でありながら、コストだけは上乗せされる構造」にあります。

市場平均が年5%で推移しても、手元に残るのは2〜3%程度に圧縮されやすく、「思ったより増えない」という評判につながっています。

「プロに任せる」前提を維持しつつリターンも重視するなら、私募ファンドという選択肢もあります。

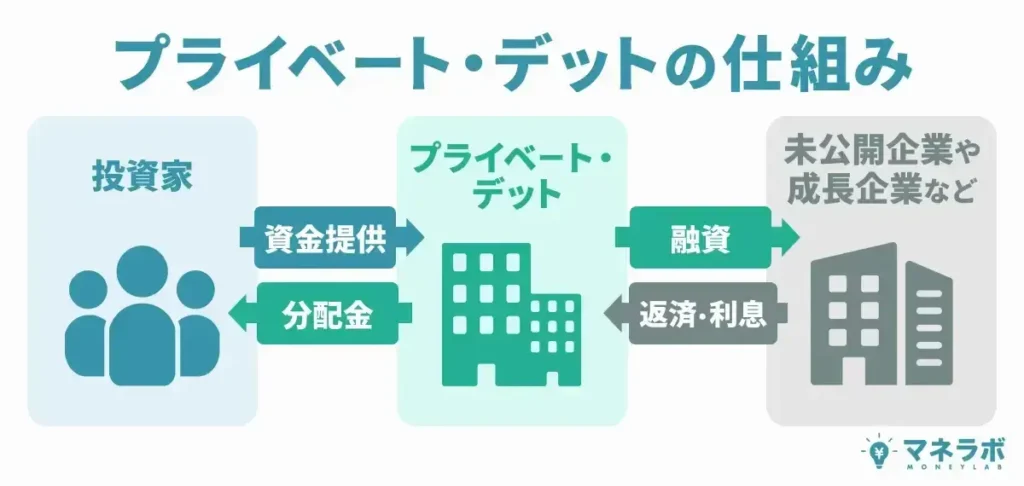

私募ファンドとは、限られた投資家向けに提供される運用商品であり、一般的な投資信託とは異なり、より柔軟な運用戦略が取られるのが特徴です。

例えば、プライベートデット(企業への貸付)や、ヘッジファンドのような多様な戦略を組み合わせることで、市場環境に左右されにくい収益源を確保することが可能です。

| 運用先・商品 | 期待年利 | 特徴 |

|---|---|---|

| ファンドラップ | ※年率 -1〜6%程 | 投資信託やETFを組み合わせて運用。 安定志向の分散投資でプロに任せられるが、コストが高くリターンはやや控えめ。 |

| プライベートデットファンド | 年率 10%以上 | 安定収益と高リターンを両立。市場の値動きに左右されにくい戦略。 |

| ヘッジファンド | 年率 10%以上 | 市場環境に応じて柔軟に戦略を変更。上昇・下落局面どちらでもリターンを狙う高度な運用。 |

費用控除前パフォーマンスより

プライベートデット|安定した収益源が魅力

プライベートデットは、非上場企業などへの事業融資を通じて利息収入を得る仕組みで、株式のような市場価格の変動を受けにくい安定性が特徴です。

インフレや景気変動の影響を抑えながら、比較的高いリターンを狙える点から人気が拡大しています。

ここでは、年利12%の固定配当を実現し、手数料なしで始められる注目のプライベートデットファンド「ハイクアインターナショナル」を紹介します。

ハイクアインターナショナル|年利12%固定・手数料無料

| 運用会社 | ハイクアインターナショナル 合同会社 |

|---|---|

| 代表社員 | 梁秀徹 |

| 本社所在地 | 〒581-0016 大阪府八尾市八尾木北1-44 |

| 設立 | 2023年 |

| 利回り | 年間12%(固定) |

| 最低投資額 | 500万円 |

| 実際の利益 | 500万円投資した場合 ・3ヶ月に1度15万円の配当 ・年間で60万円の配当 |

| 利益の受取方法 | ・3ヶ月に1回配当金として受け取る ・配当金を再投資して元本を増やす |

| 資料請求・相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 運用手法 | SAKUKO VIETNAMへの事業融資 ※設立:2011年 |

| 公式サイト | ハイクアインターナショナル |

ハイクアインターナショナルは、ベトナムで急成長中のグループ会社「SAKUKO Vietnam」への事業融資により、年利12%の配当を目指す新興国企業融資ファンドです。

- 年利12%の固定配当:

株式市場の変動に左右されず、安定した利回りを実現。銀行預金(金利0.1%)の120倍のリターンが期待できます。 - 3ヶ月ごとに届く配当金:

1月・4月・7月・10月の年4回、定期的にキャッシュを受け取れます。500万円の出資なら、3ヶ月ごとに15万円(年間60万円)の収入に。 - 融資先の事業が「見える」安心感:

投資先のSAKUKO Vietnamは店舗数48、会員数37万人、年商25億円の実在企業。検索すれば情報が出てくる、現地に行けば店舗があるなど、自分の目で確認できる透明性があります。 - 500万円から始められ、いつでも解約可能:

ヘッジファンドとしては低めの最低投資額。ロックアップ期間がないため、急な資金需要にも対応できます。 - 手数料ゼロで配当をそのまま受け取れる:

運用手数料・成功報酬は一切なし。年利12%の配当が目減りせず、そのまま手元に届きます。

ハイクアインターナショナルの運用はシンプルです。

- 投資家がハイクア社に出資 (社員権を購入)

- ハイクア社がSAKUKO Vietnamに事業融資

- SAKUKO Vietnamが貸付金利息をハイクア社に支払い

- ハイクア社が投資家に配当を還元

株式や債券のような金融商品への投資ではなく、実業への融資から生まれる利息が配当原資となるため、市場の価格変動リスクを受けにくい構造になっています。

年利12%(3ヶ月ごとに3%)で運用した場合の配当イメージは以下の通りです。

| 出資額 | 3ヶ月ごとの配当 | 年間配当 |

|---|---|---|

| 500万円 | 15万円 | 60万円 |

| 1000万円 | 30万円 | 120万円 |

| 2000万円 | 60万円 | 240万円 |

さらに配当を再投資する「複利運用」を選択すれば、1,000万円の出資が6年後には約2倍、10年後には約3倍に成長する計算になります。

同社への投資条件は、最低500万円から一定の投資資金が必要ではあるものの、ロックアップ期間なし(いつでも解約可能)、手数料無料など、初心者でも始めやすい柔軟な設計となっています。

| 項目 | 内容 |

|---|---|

| 最低投資額 | 500万円〜 (ヘッジファンドとしては低め) |

| ロックアップ | なし (途中解約可) |

| 手数料 | なし (運用・成功報酬ともに) |

| 配当サイクル | 年4回 (四半期ごと) |

ハイクアインターナショナルでは、出資を検討している方向けに無料の個別相談を実施してるので、運用の仕組みやリスクなど、ご自身の投資方針に合うかどうか確認してみるとよいでしょう。

\リスクも含めて納得いくまで質問できる/

ヘッジファンド|市場環境に応じた柔軟な戦略

ヘッジファンドとは、投資家から集めた資金をファンドマネージャーが高度な投資戦略を用いて運用し、高いリターンを目指す運用方法です。

相場の上昇・下落を問わず利益を狙える柔軟な戦略が特徴で、株式や債券、不動産、為替に加え、デリバティブ(先物・オプション)や未公開株・事業ファンドなど、多様な資産や戦略を組み合わせて分散投資を行います。

ここでは、高いリターンと運用力で急成長を遂げている注目のヘッジファンド2社をご紹介します。

アクション合同会社|2024年実績 年利17.35%

| 運用会社 | Action合同会社 |

|---|---|

| 設立 | 2023年 |

| 本社所在地 | 日本(東京) |

| 投資対象 | 日本株・事業投資・Web3事業・ファクタリングなど |

| 投資戦略 | 株式の成長投資戦略 エンゲージメント、アクティビスト投資戦略 ポートフォリオ投資戦略 |

| 利回り | 17.35%(2024年度実績) |

| 最低投資金額 | 500万円 |

| 運用の相談 | 面談 |

| 公式サイト | アクション |

2023年に設立されたアクションは、元トレイダーズホールディングス取締役の古橋弘光氏が代表を務めるヘッジファンドです。

金融業界で30年以上の経験を持つ古橋氏が、バリュー株投資や事業投資、ファクタリング、Web3事業など幅広い分野で運用を行っています。

- 圧倒的な運用実績:

2024年度は年利17.35%を達成 - 金融業界経験30年以上:

実力ある運用チームによる安心感 - 多角的な投資でリスク分散:

株式、事業投資、ファクタリング、Web3事業など - 高い透明性:

役員陣や実績を公式サイトで公開、毎月運用レポートを発行 - 最低投資額500万円から:

ヘッジファンドとしては参入しやすい

例えば、年利25%で500万円を投資した場合のイメージを見てみましょう。

| 年数 | 利益額 (累計) | 総資産額 |

|---|---|---|

| 1年後 | 85万円 | 585万円 |

| 2年後 | 184万円 | 684万円 |

| 3年後 | 300万円 | 936万円 |

| 4年後 | 436万円 | 1,096万円 |

| 5年後 | 596万円 | 1,282万円 |

※2024年度実績(17%)をもとに算出

2024年度の実績(年利17.35%)で運用した場合、5年間で元本500万円が1,282万円に成長し、利益は596万円(税引前)となります。

バリュー株投資に加え、事業投資、Web3、ファイナンスなど多様な投資戦略を採用しているため、一つの市場に依存しないリスク分散が効いた運用が特徴です。

毎月運用レポートが発行されるため、資産がどのように増えているか定期的に確認できる点も安心材料です。

投資を始めるまでの流れも明確で、初めての方でも安心して進められます。

- 無料面談申込

公式サイトから面談を申し込み - 面談実施

オンラインまたは対面で投資内容や運用戦略を確認 - 契約手続き

納得したら投資契約を締結 - 運用開始

毎月運用レポートを受け取り、資産状況を定期的に確認

なお、出資した資金は1年間のロックアップ期間があるため、余剰資金での投資が推奨されます。

多角的な投資戦略でリスクを分散しながら高いリターンを狙うアクション合同会社は、積極的に資産を増やしたい投資家におすすめです。

まずは無料面談で詳しい運用戦略や実績をご確認ください。

アクション合同会社について詳しくは下記の記事も参考にしてください。

GFマネジメントト|過去5年で年平均29%成長

| 運用会社 | GF Management合同会社 |

|---|---|

| 設立 | 2023年 |

| 本社所在地 | 日本(東京) |

| 投資対象 | 日本大型株(J-Prime戦略) |

| 投資戦略 | 企業の本質的価値を 見極める長期投資 |

| 利回り | 過去平均29% ※設立前のファンドマネージャー の運用成績 |

| 最低投資金額 | 1000万円(500万円~相談可) |

| 運用の相談 | 資料請求・面談 |

| 公式サイト | GFマネジメント合同会社 |

GFマネジメントは、日本株を中心に高いリターンを実現している国内ヘッジファンドです。

運用の舵を取るファンドマネージャーは、過去5年間で年平均29%の成長を実現し、累計で277%を超えるリターンを上げています。

- 圧倒的な運用実績

過去5年間で年平均29%、累計277%のリターン - 本質的価値に基づく投資

J-Prime戦略で企業の成長性・競合優位性を見極め - 日本の大型株に特化

20〜30銘柄を厳選した集中投資 - 長期投資で実績

一時的な下落を経ても5年でプラス277% - 毎月レポート発行

運用状況を定期的に確認できる透明性 - 500万円から相談可

最低投資額1000万円だが、500万円から相談可能

同社の採用する「J-Prime戦略」では、「ビジネスの収益力と成長性」「競合優位性」「市場の成長性」など企業の本質的な価値を見極める長期投資を軸とし、日本の大型株や指数連動型ETFなどから20〜30銘柄程度を厳選して投資を行います。

例えば、年利29%で500万円を投資した場合のイメージを見てみましょう。

| 年数 | 利益額 (累計) | 総資産額 | 増加額 |

|---|---|---|---|

| 1年後 | 145万円 | 645万円 | +145万円 |

| 2年後 | 332万円 | 832万円 | +332万円 |

| 3年後 | 573万円 | 1073万円 | +573万円 |

| 4年後 | 884万円 | 1384万円 | +884万円 |

| 5年後 | 1285万円 | 1785万円 | +1285万円 |

※過去実績(年平均29%)をもとに算出

過去実績(年平均29%)で運用した場合、5年間で元本500万円が1785万円に成長し、利益は1285万円(税引前)となります。

運用期間中には一時的にマイナスとなる年もあり、直近5年間では2度の下落局面を経験しているものの、トータルでは累計+277%という優れた実績を残しており、長期投資先としての信頼性の高さがうかがえます。

企業の持続的な成長性や市場拡大の波を見極めながら、企業価値の向上に伴うリターンの最大化を目指す戦略です。毎月運用レポートが発行されるため、投資家は運用状況を定期的に確認することができます。

投資を始めるまでの流れも明確で、初めての方でも安心して進められます。

- お問い合わせ

公式サイトからお問い合わせ - 無料面談

オンラインまたは対面でJ-Prime戦略や運用実績を確認 - 契約手続き

納得したら投資契約を締結 - 運用開始

毎月運用レポートを受け取り、資産状況を定期的に確認

最低投資額は1000万円が基本ですが、500万円からの投資も相談可能です。まずは気軽に問い合わせてみることをおすすめします。

日本株の本質的価値に着目した長期投資戦略で安定した高リターンを狙うGFマネジメントは、じっくり資産を育てたい長期投資家におすすめです。

まずは無料の個別面談を通じて、自分の投資方針と合致するかを確かめてみましょう。

GFマネジメントについて詳しく知りたい方は、以下の記事をご覧ください。

「手間をかけずに運用したい」という点では同じでも、ファンドラップとヘッジファンドでは戦略もリターンも大きく異なります。目的に応じて最適な手段を選びましょう。

ゆうちょファンドラップが向いている人・向いていない人

ゆうちょファンドラップに話を戻し、同ファンドがどのような人に向いているのか、逆におすすめしにくい人の特徴を整理します。

向いている人の特徴

ゆうちょファンドラップが向いているのは、以下のように「リターンの大きさよりも、安心感と手間の少なさを重視する人」です。

- 投資初心者で何を選べばいいかわからない人

- 忙しくて運用に時間をかけられない人

- 相場の変動に一喜一憂してしまう人

- ネットより対面で相談しながら進めたい人

- 大きく増やすより安定的にコツコツ続けたい人

資産運用では本来、商品選定や資産配分、定期的なリバランスといった継続的な判断が求められます。

ゆうちょファンドラップではこれらを大和証券のプロに一任できるため、投資経験がなくても無理なく運用を続けることができます。

また、ゆうちょ銀行の窓口で担当者と相談しながら進められるため、「自分で判断するのが不安」という人にとっては心理的な安心感が大きなメリットです。

定期受取サービスや安定運用切替(グライドパス)など、退職後の資産取り崩しに対応した仕組みもあり、老後資金の管理を長期的に任せたい方にも適しています。

ただし、対面型ファンドラップの中でもゆうちょファンドラップの手数料はやや割高な水準です。

数あるファンドラップの中でもゆうちょファンドラップを選ぶ決め手は、あくまで「普段利用しているゆうちょ銀行の窓口で相談できる」という利便性にどれだけ価値を感じるかにかかっているでしょう。

向いていない人の特徴

一方で、ゆうちょファンドラップは以下のような人には適していません。

- 資産を効率よく増やしたい人

- コストに対するリターンを重視する人

- 市場平均以上のリターンを狙いたい人

- 低コストで自分で運用できる知識がある人

- 手数料負担に敏感な人

ゆうちょファンドラップの運用の中身は、国内外の株式・債券・REITを組み合わせたインデックス型の分散投資が中心です。

リターンは市場平均に近い水準に収まりやすく、そこに年2%前後の実質コストが継続的に発生します。

そのため、最終的な手取りリターンは抑えられやすく、「資産を効率よく増やす」という目的とは相性が良いとはいえません。

自分でインデックスファンドを組み合わせられる知識や時間がある場合も、年0.1%以下の信託報酬で同等の分散投資が実現できるため、高コストなファンドラップを選ぶ必要性は薄くなります。

また、同じ「プロに任せる」という前提でも、ヘッジファンドのように市場平均以上のリターンを狙う運用手法も存在します。

このように「増やすこと」を重視する人や、「コストに対するリターン」に敏感な人は、他の運用手段も含めて検討することが重要です。

| 比較項目 | 🏦 ハイクア インターナショナル |

⚡ Action (アクション) |

|---|---|---|

| 種別 | 日系ベトナム 投資ファンド |

国内分散 投資ファンド |

| 利回り | 年12% (固定配当) |

17.35% (2024年度実績) |

| 最低 投資額 |

500万円〜 | 500万円〜 |

| 運用の 特徴 |

6年で資産 2倍を目指す |

設立以来 マイナスなし |

| タイプ | 安定重視 | 成長重視 |

| 詳細 | 公式サイトを見る | 公式サイトを見る |

ゆうちょファンドラップの評判とFAQ

最後に、ゆうちょファンドラップについてのよくある質問を紹介します。

ゆうちょファンドラップは途中解約できる?手数料は?

途中解約は可能です。解約時に別途発生する手数料は原則ありません。

ただし、解約手続きはゆうちょ銀行の窓口への来店が必要で、Webサービスでは対応していません。 一部を売却する「減額」であればWebサービスからも手続きできます。

なお、解約時点の時価で換金されるため、市場環境によっては元本割れした状態での換金になる可能性があります。

NISA口座での利用は可能?

利用できません。

ゆうちょファンドラップは課税口座での運用が前提となっており、NISA(つみたて投資枠・成長投資枠ともに)には非対応です。

元本割れのリスクはどのくらいある?

ゆうちょファンドラップは預金・貯金ではなく、投資信託を対象とした投資運用です。

元本は保証されておらず、運用成績によっては元本割れが発生します。

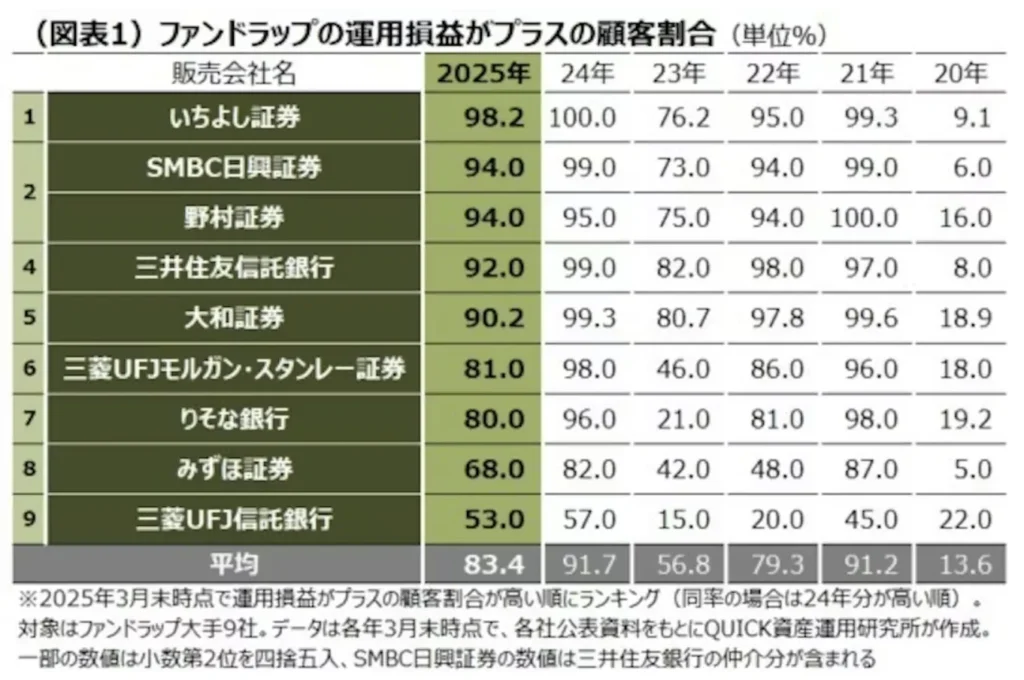

ゆうちょファンドラップ自体の実績データは非公開ですが、運用を担当する大和証券のファンドラップの共通KPIが参考になります。

市場の上昇が続く2025年3月末時点で運用損益がプラスの顧客割合は90.2% (約10%の人歯マイナス圏)。一方市場環境が悪かった2020年3月末時点では、プラスの顧客はわずか18.9%まで低下しています。

「ゆうちょ銀行だから安全」ということはなく、あくまで投資商品であるというリスク認識は持っておきましょう。

大和証券のファンドラップと何が違う?

ゆうちょファンドラップの運用は大和証券が担当しており、運用の仕組み自体はダイワファンドラップと共通する部分が多いです。主な違いは以下のとおりです。

| 項目 | ゆうちょ ファンドラップ | ダイワ ファンドラップ |

|---|---|---|

| 申込窓口 | ゆうちょ銀行直 営店のみ | 大和証券の店舗・ オンライン |

| 投資額 | 300万円〜 | 300万円〜 (オンラインは1万円〜) |

| 商品性 | ゆうちょ向けに カスタマイズ | より多くのコース・付帯サービスあり |

ゆうちょファンドラップは大和証券では申し込みできず、逆にダイワファンドラップはゆうちょ銀行では申し込みできません。

商品性も異なります。 コースの選択肢や付帯サービスの幅広さでは大和証券に直接申し込むダイワファンドラップの方が充実しています。

運用コースは途中で変更できる?

変更可能です。

投資方針や運用状況の変化に応じて、運用スタイル・運用計画の変更や契約金額の増額・減額ができます。

ただし、運用スタイルの変更はWebサービスでは対応しておらず、ゆうちょ銀行の窓口での手続きが必要です。

まとめ|評判を踏まえて自分に合う運用先を選ぼう

ゆうちょファンドラップは、「ゆうちょ銀行の窓口で相談できる安心感」や「プロにおまかせできる手軽さ」が評価される一方で、「手数料の高さ」や「実績データの不透明さ」が課題です。

投資一任手数料に信託報酬が加わることで実質コストは年2%前後となり、長期ではリターンに大きく影響します。

また、投資信託を組み合わせた分散投資が中心のため、リターンは市場平均に近い水準に収まりやすく、「大きく増やす」運用には向いていません。

一方で、「投資に時間をかけたくない」「対面で相談しながら進めたい」というニーズには適しており、目的によって評価が分かれるサービスと言えます。

重要なのは、自分の投資目的に合っているかどうかです。

より高いリターンを重視する場合は、私募ファンドなど他の選択肢も含めて比較検討することが重要です。

| 比較項目 | 🏦 ハイクア インターナショナル |

⚡ Action (アクション) |

|---|---|---|

| 種別 | 日系ベトナム 投資ファンド |

国内分散 投資ファンド |

| 利回り | 年12% (固定配当) |

17.35% (2024年度実績) |

| 最低 投資額 |

500万円〜 | 500万円〜 |

| 運用の 特徴 |

6年で資産 2倍を目指す |

設立以来 マイナスなし |

| タイプ | 安定重視 | 成長重視 |

| 詳細 | 公式サイトを見る | 公式サイトを見る |