「1億円でFIREできるポートフォリオは?」

「リスクを避けて貯蓄や貯金をしておくべきか・・・」

「積極的に利回りの期待度の高い運用をするべきか・・・」

このように、1億円を保有している方の中には、どのようなスタイルで資産運用するべきか迷われている方も多いはず。

結論からお伝えすると、資産運用を始める前にはご自身のリスクの許容度と得たいリターンとのバランスを十分に検討してポートフォリオを作成する必要があります。

今回は1億円を資産運用する際のおすすめの運用先6選と、利回り別でそのポートフォリオ例をご紹介します。

また、1億円を資産運用をするべき理由や1億円の資産運用のコツ、注意点まで、この記事を読むだけで1億円の資産運用のポイントがすべてお分かりいただけるように徹底的に解説しますので是非お見逃しなく。

1億円でFIREできる?利回り別シミュレーション

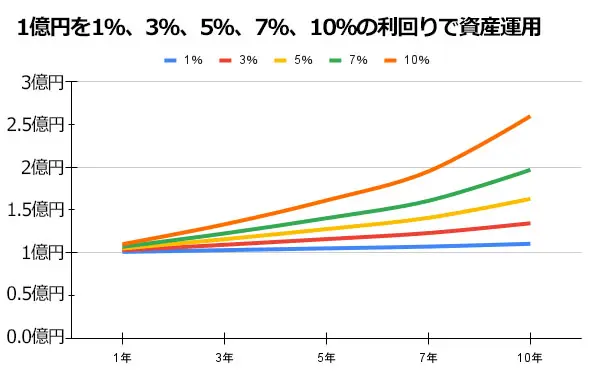

早速ですがまず、1億円を年利1%、3%、5%、7%、10%の利回りが期待できる運用先で10年間、資産運用をした場合の資金の増え方をシミュレーションしてみましょう。

ここでは複利運用でシミュレーションしています。(複利運用についての解説はこちら)

| 利回り1% | 利回り3% | 利回り5% | 利回り7% | 利回り10% | |

|---|---|---|---|---|---|

| 1年 | 1億100万円 | 1億300万円 | 1億500万円 | 1億700万円 | 1億1000万円 |

| 3年 | 1億303万円 | 1億927万円 | 1億1576万円 | 1億2250万円 | 1億3310万円 |

| 5年 | 1億510万円 | 1億1592万円 | 1億2762万円 | 1億4025万円 | 1億6105万円 |

| 7年 | 1億721万円 | 1億2298万円 | 1億4071万円 | 1億6057万円 | 1億9487万円 |

| 10年 | 1億1046万円 | 1億3439万円 | 1億6288万円 | 1億9671万円 | 2億5937万円 |

シミュレーションでは、1億円を年利7%の資産運用先で10年間運用をした場合、資金は約2億円に到達することがわかりました。

また、年利10%の運用先で7年間資産運用をした場合にも約2億円を到達できていますね。

資産運用では当然、利率が高ければ高いほど早く資金を増やせます。

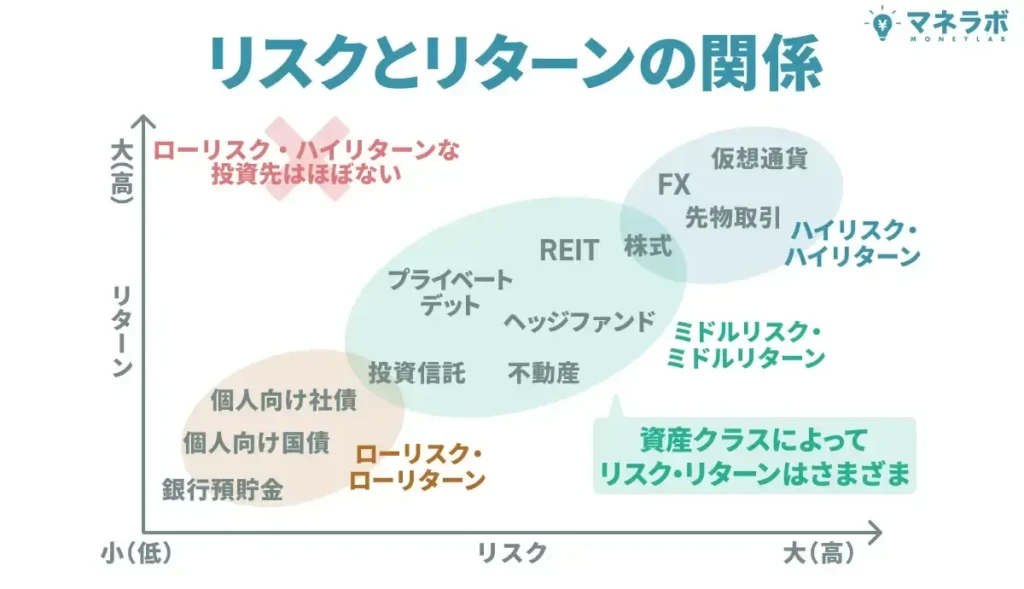

しかし、投資の基本には「リスクとリターン(利益)は比例する」というものがあり、リスクが低く安全な運用先であればリターンが低く、反対に短期間で多くの利益を得られる運用先であればリスクもその分高くなる傾向に。

そのため、資産運用を始める前にはご自身の「損失やリスクの許容範囲」と「〇年でどのくらいの利益を得たいか」というバランスに十分に注意をしてポートフォリオを作る必要があります。

次の章では、1億円の資産運用におすすめのポートフォリオ例をご紹介します。

1億円でFIREできるおすすめポートフォリオ

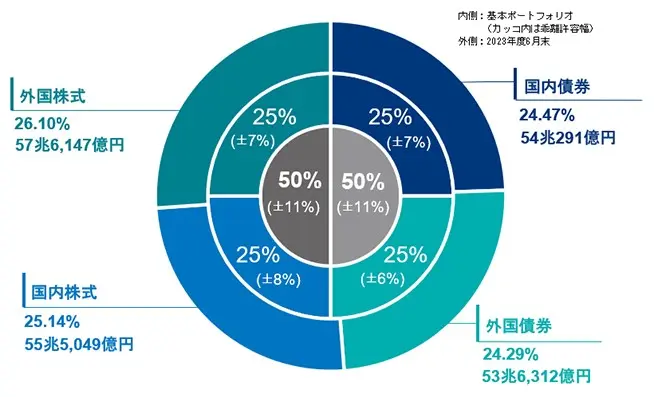

1億円の資産運用をする際に是非参考にしたいのが、年金積立金管理運用独立行政法人(GPIF)のポートフォリオです。

年金積立金管理運用独立行政法人(GPIF)では、私たちが支払った年金保険料の内、年金の支払いに充てられなかった分を運用し、運用で得た利益を将来世代の年金不足金に充てようとしています。

GPIFの資金は将来私たちに支払われる年金に補填される大切な資金であるため、極力減らすことはできず、またできるだけ増やしていかないといけません。

そんなGPIFの運用資産額は219兆1,736億円ですが、GPIFで2020年から採用しているポートフォリオは以下のように非常にシンプルで、株式と債券で50%ずつ、さらに国内と海外で半々の割合。

| 運用先 | 割合 | 乖離容量幅 | |

|---|---|---|---|

| 国内株式 | 25% | ±8% | ±11% |

| 外国株式 | 25% | ±7% | |

| 国内債券 | 25% | ±7% | ±11% |

| 外国債券 | 25% | ±6% | |

GPIFのポートフォリオはこれまで何度か見直されてきているものの、2001年の運用開始以降の収益率はなんと+3.97%(年率)。

1億円を資産運用する場合、元本額が高額なため大きな利息を受けとることが可能な反面、1%のマイナスでも100万円の損失とその分大きな損失となるため、減らさず・かつ増やせるポートフォリオとして、1億円を資産運用する際の参考にしたいところです。

そこで、GPIFのポートフォリオを参考にして作った1億円の資産運用ポートフォリオがこちら。

| 運用先 | 割合 | 投資先 |

|---|---|---|

| ヘッジファンド | 50% | 日本株式 |

| 投資信託 | 15% | 外国株式 外国債券 日本債券 |

| 高配当ETF | 10% | 外国株式 |

| 個人向け国債 | 10% | 日本国債 |

| 外国債券 | 10% | 外国債券 |

| 株式投資 | 5% | 日本株式 |

ちなみにこちらのポートフォリオ例で1億円を1年間運用した場合の総合的な利回りと利益額も見てみましょう。

各運用先の利回りは以下であったと仮定します。

- ヘッジファンド:10%

- 投資信託:5%

- 高配当ETF:5%

- 個人向け国債:固定5年(金利:0.42%、利子の受け取り年2回)1年= 0.42%×2=0.84%

- 外国債券:2%

- 株式投資:5%

| 運用先 | 出資額 | 総合利回り | 年間利益額 |

|---|---|---|---|

| ヘッジファンド | 5000万円 | 5% | 500万円 |

| 投資信託 | 1500万円 | 0.75% | 75万円 |

| 高配当ETF | 1000万円 | 0.5% | 50万円 |

| 個人向け国債 | 1000万円 | 0.084% | 84000円 |

| 外国債券 | 1000万円 | 0.2% | 20万円 |

| 株式投資 | 500万円 | 0.25% | 25万円 |

| 合計 | 1億円 | 6.784% | 678.4万円 |

その結果、総合的になんと年間6.784%もの利回りを期待でき、またそれぞれの運用先で1年間運用した場合の利益額は678.4万円にものぼることが分かりました。

ただし、資産運用には波があり必ずプラスになるとは限りません。

あくまでも全ての運用先でプラスの成績となった場合の概算である点には十分ご注意ください。

続けて、このポートフォリオの各資産運用先について詳しく解説します。

1億円のおすすめ資産運用方法6選

先ほどの章では、GPIFを参考にして作るポートフォリオ例をご紹介しました。 この章では、ポートフォリオに採用した6つの資産運用先について解説していきます。

①ヘッジファンド|10%以上の利回りが期待できる

ヘッジファンドとは「私募形式」で募った投資家から資金を集め、投資のプロであるファンドマネージャーが運用を一任。ファンドマネージャーが運用で得た利益が投資家に分配される仕組みです。

ヘッジファンドの特徴は以下の通り。

- 期待利回りは10%以上

- 下落相場でも耐性がある

- ファンドマネージャーが状況を見て様々な資産クラスに分散投資をしてくれる

- 最低投資額は1000万円~と高額

多くのヘッジファンドでは様々なメリットを享受できることから、金融庁からの監視の目が比較的緩い「私募形式」で投資家を募ります。

そのため「公募形式」で投資家を募る投資信託とは異なり金融庁からの規制がほとんど無く、ヘッジファンドのファンドマネージャーは例え下落市場であっても利益を出せるような高度な投資戦略を活用することが可能。

また、分散投資ができるイメージのある投資信託ですが、国内株式なら国内株式に関連する銘柄内、海外債券であれば海外債券に関連する銘柄内と、分散投資ができる枠が限られています。

一方のヘッジファンドでは、ヘッジファンドに出資をするだけでファンドマネージャーが市場の状況を見て国内外の様々な資産クラスに臨機応変に分散投資を行います。詳しくは後ほど解説しますが、投資では分散投資を行うことでリスクの軽減化を図ることが可能。

- 「高度な投資戦略」の駆使で下落相場でも利益を狙える

- 分散投資で「リスクの軽減化」が可能

これらが叶うため、ヘッジファンドの利回りは10%以上と、高利回りが期待できるのです。

ただし、「私募形式」で投資家を募るヘッジファンドでは募集できる投資家の人数に限りがあるため、投資家一人ひとりが負担するべき最低投資額1000万円~と高額。

しかし、1億円のまとまった資金のある方には比較的始めやすい額ともいえるのではないでしょうか。

ここで「1億円の資産運用におすすめのポートフォリオ例」の章でポートフォリオに取り入れたヘッジファンドを詳しく解説します。

| ハイクア インターナショナル | アクション | |

|---|---|---|

| 年利 | 12%(固定) | 17.35% |

| 安定性 信頼性 | 運営歴10年以上 値動きの影響なし 安定した事業基盤 透明性の高さ | 2023年設立 金融畑出身のメンバー |

| 最低投資額 | 500万 | 500万 |

| 資料請求 | 可能 | 不可 |

| 投資手法 対象 | 新興国企業融資 | 事業投資 ファイナンス Web3事業 |

※アクションは運営年数が少ないため、記載なし。現時点での年利は、17.35%(運用期間2024年7月〜2025年6月)。

| 運用会社 | ハイクアインターナショナル |

|---|---|

| 代表社員 | 梁秀徹 |

| 本社所在地 | 〒581-0016 大阪府八尾市八尾木北1-44 |

| 設立 | 2023年 |

| 利回り | 年間12%(固定) |

| 最低投資額 | 500万円 |

| 実際の利益 | 500万円投資した場合 ・3ヶ月に1度15万円の配当 ・年間で60万円の配当 |

| 利益の受取方法 | ・3ヶ月に1回配当金として受け取る ・配当金を再投資して元本を増やす |

| 資料請求・相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 運用手法 | SAKUKO VIETNAMへの事業融資 ※設立:2011年 |

| 問い合わせ | 公式サイト |

ハイクアインターナショナルは、ベトナムで急成長中のグループ会社「SAKUKO Vietnam」への事業融資により、年利12%の配当を目指す新興国企業融資ファンドです。

- 年利12%の固定配当:株式市場の変動に左右されず、安定した利回りを実現。銀行預金(金利0.1%)の120倍のリターンが期待できます。

- 3ヶ月ごとに届く配当金:1月・4月・7月・10月の年4回、定期的にキャッシュを受け取れます。500万円の出資なら、3ヶ月ごとに15万円(年間60万円)の収入に。

- 融資先の事業が「見える」安心感:投資先のSAKUKO Vietnamは店舗数48、会員数37万人、年商25億円の実在企業。検索すれば情報が出てくる、現地に行けば店舗がある——自分の目で確認できる透明性があります。

- 500万円から始められ、いつでも解約可能:ヘッジファンドとしては低めの最低投資額。ロックアップ期間がないため、急な資金需要にも対応できます。

- 手数料ゼロで配当をそのまま受け取れる:運用手数料・成功報酬は一切なし。年利12%の配当が目減りせず、そのまま手元に届きます。

具体的にいくら受け取れるのか

3ヶ月ごとに届く配当金をシミュレーションしました。

| 出資額 | 1月 | 4月 | 7月 | 10月 | 年間合計 |

|---|---|---|---|---|---|

| 500万円 | 15万円 | 15万円 | 15万円 | 15万円 | 60万円 |

| 1,000万円 | 30万円 | 30万円 | 30万円 | 30万円 | 120万円 |

| 1,500万円 | 45万円 | 45万円 | 45万円 | 45万円 | 180万円 |

| 2,000万円 | 60万円 | 60万円 | 60万円 | 60万円 | 240万円 |

※年利12%(3ヶ月ごとに3%)で計算

毎月届く給与とは別に、3ヶ月に一度まとまった現金が入ってくる。旅行資金に、教育費の足しに、老後の備えに。使い道を自分で決められる「第二の収入源」が生まれます。

長期で持つほど資産が育つ

配当を受け取らずに再投資する「複利運用」を選べば、資産は加速度的に成長します。

1,000万円を年利12%で複利運用した場合

| 経過年数 | 資産額 |

|---|---|

| 3年後 | 約1,400万円 |

| 6年後 | 約2,000万円(約2倍) |

| 10年後 | 約3,100万円(約3倍) |

| 20年後 | 約9,600万円(約10倍) |

もちろん、毎回配当を受け取る「単利運用」も選択可能。ライフスタイルに合わせて、収入重視か資産形成重視かを選べます。

始めやすく、やめやすい設計

「まとまったお金を預けるのは不安」という声に応える仕組みがあります。

| 項目 | 内容 |

|---|---|

| 最低投資額 | 500万円〜(ヘッジファンドとしては低めの設定) |

| ロックアップ | なし(いつでも解約可能) |

| 手数料 | 無料(運用手数料・成功報酬なし) |

| 配当サイクル | 年4回(1月・4月・7月・10月) |

「試しに始めてみて、合わなければやめる」という選択ができる柔軟さ。これも長期で付き合える投資先かどうかを見極めるうえで、重要なポイントです。

まずは話を聞いてみませんか

ハイクアインターナショナルでは、出資を検討している方向けに無料の個別相談を実施しています。

相談で確認できること

- 年利12%が実現できる根拠

- SAKUKO Vietnamの最新業績

- リスクと注意点の正直な説明

- 自分の資産状況に合った出資プラン

強引な勧誘はありません。疑問をすべて解消したうえで、「納得できたら始める」——その判断材料を得る場として活用してください。

\リスクも含めて納得いくまで質問できる/

| 運用会社 | アクション合同会社 |

|---|---|

| 代表者 | 古橋弘光 |

| 本社所在地 | 〒105-0001 東京都港区虎ノ門5丁目13−1 虎ノ門40MTビル 7階 |

| 設立 | 2023年 |

| 利回り | 17.35%(前年度実績) |

| 最低投資額 | 500万円 |

| 運用手法・対象 | ・事業への直接投資 ・Web3 ・ファイナンス |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 問い合わせ | アクション |

アクション合同会社は、2023設立の新興ヘッジファンドです。

トレイダーズインベストメント株式会社の元代表取締役である古橋 弘光氏が代表を務めます。

昨年度は年間利回り17.35%で、投資家からの注目も高いファンドです。

- 昨年度の年間利回り17.35%

- 500万円投資で85万円の配当

- 代表は金融畑で30年超の経歴

- 最低投資額は500万円~

アクションの利回りについて

昨年度は年利17.35%(運用期間2024年7月〜2025年6月)という驚異的な実績を残しています。

アクションはWeb3事業や事業投資、ファイナンスなどさまざまな対象に分散投資をすることで、リスクを抑えながら高いリターンを実現しています。

500万円の出資で、年間85万円のリターン

アクション合同会社の2024年度実績は年利17%。

つまり、500万円を預けるだけで年間85万円のリターンが期待できます。

| 出資額 | 年間リターン(税引前) |

|---|---|

| 500万円 | 85万円 |

| 1,000万円 | 170万円 |

| 1,500万円 | 255万円 |

| 2,000万円 | 340万円 |

1,000万円なら年間170万円——月換算で約14万円の不労所得が生まれる計算です。

給与とは別の収入源としても、資産形成の一環としても文句なりの利回りです。

優秀な役員陣

そんなアクション合同会社の運営を支えるのは、金融業界の第一線で活躍してきたプロフェッショナルたちです。

代表・顧問ともに顔と経歴を公開し、透明性の高い運営を行っている点がアクションの特徴です。

「誰が運用しているのかわからない」ファンドが多い中、これだけの実績を持つプロフェッショナルが表に立って責任を持つ体制は、大切な資産を預ける上での大きな安心材料といえるでしょう。

無料相談で疑問を解消

「年利17%は魅力的だけど、本当に大丈夫?」

そんな不安を持つのは当然のことです。アクションでは、出資前に無料の個別相談を実施しています。

運用の仕組み、リスク、融資先の事業状況まで、納得いくまで質問できます。

まずは話を聞いてみて、ご自身の投資方針に合うかどうか判断してみてください。

| 運用会社 | GF Management合同会社 |

|---|---|

| 代表者 | 田尻 光太朗 |

| 本社所在地 | 東京都千代田区麹町4丁目5-20 |

| 設立 | 2023年 |

| 平均利回り | 年平均29% ※ファンドマネージャーの運用成績 |

| 最低投資額 | 1,000万円 ※500万円から相談可能 |

| 運用手法 | 大型日本株でポートフォリオを形成 |

| 主な投資先 | 大型日本株 |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 公式サイト | GFマネジメント |

GFマネジメントは、2023年に設立された新しいヘッジファンドです。

ファンドマネージャーはモルガン・スタンレー証券の投資銀行本部での経験がある方。

現在はその時の経験を活かして、日本の大型株をメインに投資戦略を組んでいます。

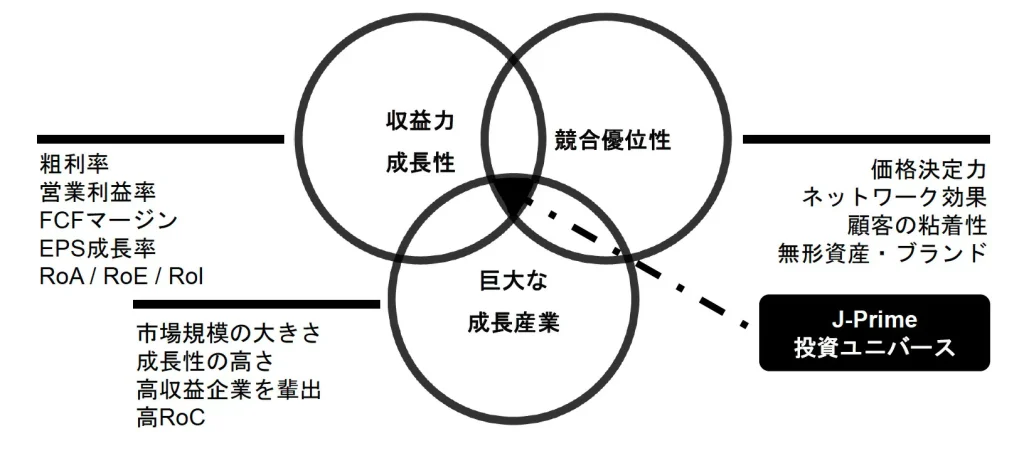

そんなGFマネジメントの投資戦略は「J-Prime戦略」という独自のもの。

具体的には、日本大型株のなかでも「収益力・成長力」「巨大な成長産業」「競合優位性」のどれにも当てはまるごくわずかな銘柄「J-Prime投資ユニバース」に投資を実施するというものです。

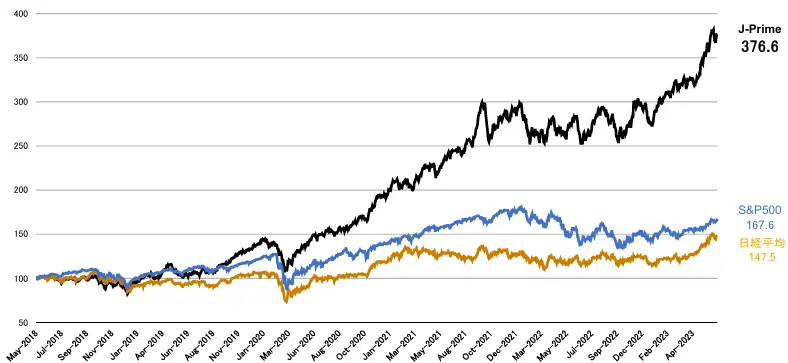

以下は運用開始前の実績も含みますが、「J-Prime戦略」のパフォーマンスは日経平均やS&P500をも上回る圧倒的なパフォーマンスを実現しています。

分かりやすく、この期間にGFマネジメント、日経平均、S&P500に500万円と1000万円を預けていた場合、元利合計は以下のようになるということですね。

| リターン | 元本500万円 | 元本1000万円 |

| GFマネジメント | 2383万円 | 4766万円 |

| 日経平均株価 | 1237.5万円 | 2475万円 |

| S&P500 | 1338万円 | 2676万円 |

実際の額で見ると圧倒的な差があることが分かります。

これまでのパフォーマンスについてはもちろん、今後の方針についてや、ポートフォリオについての詳細が気になる方は、是非GFマネジメントへ直接お問い合わせください。

面談にて詳しい資料とともに丁寧に説明してくれますよ。

GFマネジメントの最低投資額は1000万円~ですが、500万円~も相談可能とのことなので、もし「資金は1000万円に達しないけどGFマネジメントで挑戦してみたい!」「ヘッジファンドに挑戦してみたい!」とお考えの方がいればチャンスです。

あわせて相談してみてくださいね。

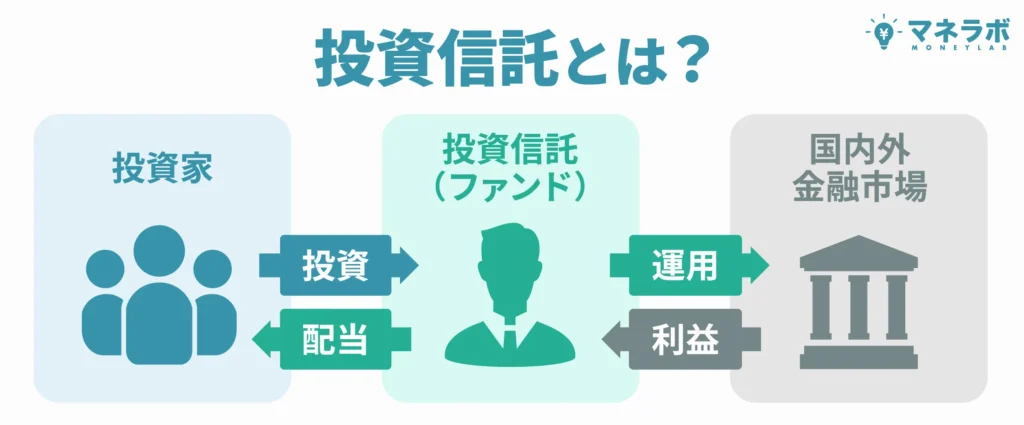

②投資信託|気軽に分散投資が叶う

投資信託はSBI証券や楽天証券、三菱UFJ銀行などと言った馴染みのある証券会社や銀行で購入が可能な資産運用先です。

投資信託の特徴は以下の通り。

- 馴染みのある銀行や証券会社での購入が可能

- 100円~の少額投資が可能

- ファンドマネージャーがファンドのテーマに関連した銘柄内で分散投資してくれる

- 下落相場に弱い

投資信託もヘッジファンド同様、投資家から資金を集め、投資のプロであるファンドマネージャーが運用を一任。ファンドマネージャーが運用で得た利益が投資家に分配される仕組みです。

投資信託では金融庁からの厳しい監視の下「公募形式」で不特定多数の投資家を募集します。

そのため投資家一人ひとりが負担しなくてはいけない資金も低額に抑えられ、最低投資額は100円~と手軽に運用を始められる点が最大の特徴です。

ただし「公募形式」で運用をする投資信託では、金融庁の規制を受けて高度な投資戦略を駆使することが許されていません。

またファンドのテーマに関連しない資産クラスには分散投資を行うこともできないため、平均利回りは3-8%とヘッジファンドに比べると劣ってしまいます。

とは言え、ヘッジファンドをメインの運用先とする場合、そのヘッジファンドがメインの投資先としていない資産クラスに投資信託を通して運用することで、更なる分散投資の効果を期待できます。

今回の1億円を資産運用するポートフォリオの場合、ヘッジファンドの主な投資先が日本株式であるため、投資信託を通じて外国株式と外国債券、そして日本債券をテーマにしたファンドに投資をすると良いですね。

投資信託については以下の記事もおすすめです。

③ETF|高配当の獲得を狙う

ETFは厳密には投資信託の一種ですが、ここでは高配当金を期待できるETFについて解説します。

ETFの特徴は以下の通りです。

- 好きなタイミングで売買できる

- 「売却益」や「配当金」から利益を期待できる

- 配当金は自動で再投資されない

- 自動で積立買付ができない

ETFは投資信託の一種ですので、運用をプロに任せられる・馴染みのある証券会社で購入できる(銀行での購入は不可)点では投資信託と同様です。

しかしETFは証券取引所に上場している投資信託に該当するため、取引所の時間内であれば値動きを見ていつでも売買が可能。指数が上昇した際に売却する場合「売却益」を得ることが可能となります。

またETFでは、決算期間中に発生した利子や配当などが「配当金」として投資家に支払われ、中には高配当金を期待できるETFも存在します。以下は参考までに、イーデスに掲載の国内上場・米国上場の高配当ETFランキングです。

国内上場のETF

| 順位 | 銘柄名 | 分配利回り | 基準価額(円) |

|---|---|---|---|

| 1 | グローバルX MSCIスーパーディビィデンド-日本株式 ETF | 4.45% | 204,465.00 |

| 2 | NEXT FUNDS 日経平均高配当株50指数連動型上場投信 | 4.37% | 41,595.00 |

| 3 | NEXT FUNDS 野村日本株高配当70連動型上場投信 | 3.61% | 24,771.00 |

| 4 | 上場インデックスファンド日本高配当(東証配当フォーカス100) | 3.34% | 202,643.00 |

| 5 | iシェアーズ MSCIジャパン高配当利回り ETF | 3.18% | 238,742.00 |

米国上場のETF

| 順位 | 銘柄名 | 分配利回り | 基準価額(ドル) |

|---|---|---|---|

| 1 | ウィズダムツリー 新興国株 高配当ファンド | 8.37% | 36.83 |

| 2 | ウィズダムツリー 世界株 高配当ファンド | 5.14% | 45.47 |

| 3 | ウィズダムツリー 米国株 高配当ファンド | 4.30% | 83.23 |

| 4 | SPDR ポートフォリオS&P 500 高配当株式ETF | 4.27% | 40.1 |

| 5 | グローバルX 高配当・優良・米国株 ETF | 3.19% | 30.44 |

配当金の支払いは年に1回・2回・4回などETFによって異なりますが、安定的な収益確保を目標に、今回の1億円の資産運用ポートフォリオでは高配当金を期待できるETFを採用。

ポートフォリオではヘッジファンドで日本株式に多く出資をする予定なので、ETFでは高配当が期待できる米国上場のETFに出資をすると良いでしょう。

④個人向け国債|「元本確保」で安心の運用

国が発行する債券を「国債」と言いますが、国債の中でも「個人向け国債」は個人投資家向けに発行されており、1万円からの運用が可能です。

個人向け国債の特徴は以下の通り。

- 1万円から運用が可能

- 「元本確保型」の金融商品で安心の運用が可能

- 金利が低くお金がなかなか増えていかない

個人向け国債は「元本確保型」の金融商品です。「元本確保型」とは、発行元が破綻をしたり途中解約をせずに満期まで待てば元本がそのまま戻ってくる金融商品のこと。

ちなみに個人向け国債では発行元は国、すなわち日本のため破綻をする可能性は低く、また個人向け国債の場合、運用開始から1年経てば途中解約をしても元本が保証されているため、ほぼ「元本保証」のような感覚で安心して運用ができるでしょう。

ただし、現在募集されている個人向け国債の金利は1%にも満たず、お金がなかなか増えて行かない点には注意が必要です。ちなみに以下は現在(2023年11月時点)募集されている個人向け国債の表面金利です。

| 個人向け国債 | 満期 | 表面利率 |

|---|---|---|

| 変動10年 | 10年 | 0.51% |

| 固定5年 | 5年 | 0.33% |

| 固定3年 | 3年 | 0.09% |

現在募集されている個人向け国債で1000万円を運用した場合、満期までに受け取れる利子の合計額をシミュレーションした結果が以下の通りです。

| 個人向け国債 | 受取利子合計 (税引前) |

|---|---|

| 変動10年 | 2万1382円 |

| 固定5年 | 16万5000円 |

| 固定3年 | 2万7000円 |

1000万円ほどの大きな額を長期間運用しても上記のような額しか受け取れませんので、個人向け国債は「お金を増やす」目的での運用は向いてはいません。

しかし、先ほどもお伝えしたように個人向け国債はほぼ「元本保証」の運用先です。1億円を資産運用する際、「お金を守る」目的でポートフォリオの一部に採用すると良いでしょう。

⑤外国債券|高い利率や利回りを狙う

外国債券は、海外の国・地方公共団体・企業が発行元の債券です。

外国債券の特徴は以下の通り。

- 外国債券は日本の国債より利回りが高い

- 大手企業の社債での運用も可能

- 為替リスクが高い

以下はSBI証券で現在取り扱われている既発債券の一部です。

| 通貨 | 商品名 | 利率 (税引前) | 利回り (税引前・複利) | 残存 |

|---|---|---|---|---|

| 米ドル | 米国国債 (ストリップス債) | 0.000% | 4.996% | 約22.6年 |

| 米ドル | 米国国債 | 1.875% | 4.698% | 約8.3年 |

| 米ドル | マクドナルド | 2.625% | 5.297% | 約5.9年 |

| 米ドル | アップル | 2.200% | 4.947% | 約5.9年 |

| ユーロ | イタリア国債 | 2.650% | 3.872% | 約4.1年 |

| カナダドル | オンタリオ州債 (ストリップス債) | 0.000% | 4.671% | 約18.1年 |

ご覧の通り、外国債券は日本の国債よりも利率や利回りが高いことが分かります。また外国債券では大手企業の社債にも出資をすることが可能です。

しかし、外国債券での資産運用は為替リスクがつきもの。例えば1ドル=130円の時に1000万円を替えた場合76,923ドルですが、満期となって76,923ドルが戻ってくる場合、1ドル=110円に変動していた場合は約846万円しか戻ってきません。

ただしこの為替の差を利用し、異なる通貨を持つことで「分散投資」を行うことが可能。リスクの軽減を図ることが可能になります。

2023年1月の為替ドル円相場の平均は1ドル=130円でしたが、10月の平均は1ドル=149円です。

米ドルを保有していた人は何もせずとも価値が約1.15倍上がったことになりますから、満期の際に円高になっていた場合を考えると、円に戻さずに米ドルのままで保有できる程度の額を出資すると良いですね。

1億円を資産運用するポートフォリオには、手堅く安定した利息が期待できる米国国債や米国社債を採用すると良いでしょう。

外国債券については以下の記事も是非ご参考ください。

⑥株式投資|売却益・配当金・株主優待を狙う

株式投資では、売却益・配当金・株主優待の3つから利益を期待することが可能です。

株式投資の特徴は以下の通り。

- 売却益・配当金・株主優待の3つから利益を期待できる

- 手数料が抑えられる

- 全部自分で運用するため手間がかかる上に、豊富な知識と経験が必要

株式投資では、なんらかの理由で企業の本来の価値より株価が割安になっている銘柄や、業績や成長率などから今後高い成長が見込まれると期待される銘柄に投資を行い、株価が上昇した時に売却することで「売却益」を得ることが可能。

また株式を保有していることで「配当益」や「株主優待」を得られる銘柄もあり、売却益・配当金・株主優待3つから利益を得ることも期待できます。

株式投資では投資に関する経験や知識を積めるため、少額でも挑戦していただきたい運用先。

ただし「売却益」を得るためには豊富な経験と知識が必要となり、投資初心者の方には難易度が高めで、運用が安定しないこともあるでしょう。

今回1億円の資産運用のためのポートフォリオにも株式投資を採用していますが、お金を増やす目的というよりも「投資や経済の知識・経験を積む」という目的で少額を株主優待や配当金が期待できる銘柄を買ってみてはいかがでしょうか。運が良ければ売却益も期待できるでしょう。

株式投資については以下の記事も参考にどうぞ。

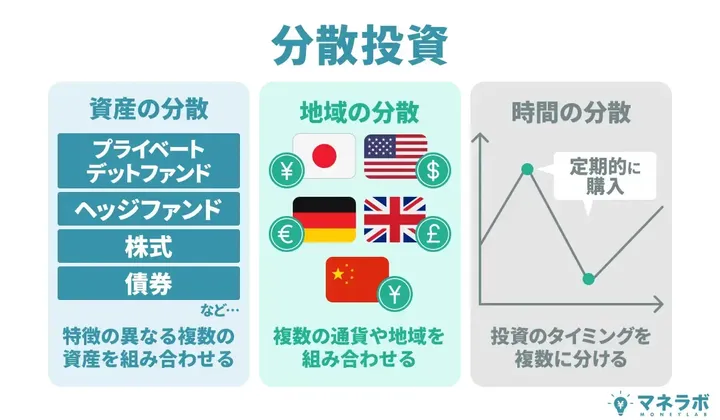

1億円を資産運用する際のコツは「長期・積立・分散」

資産運用をする場合、長期運用・積み立て投資・分散投資を行うことでリスクの軽減を図り、安定的な資産形成ができるとされています。

長期運用

長期運用では、プラスのリターンを期待できる可能性を高めます。

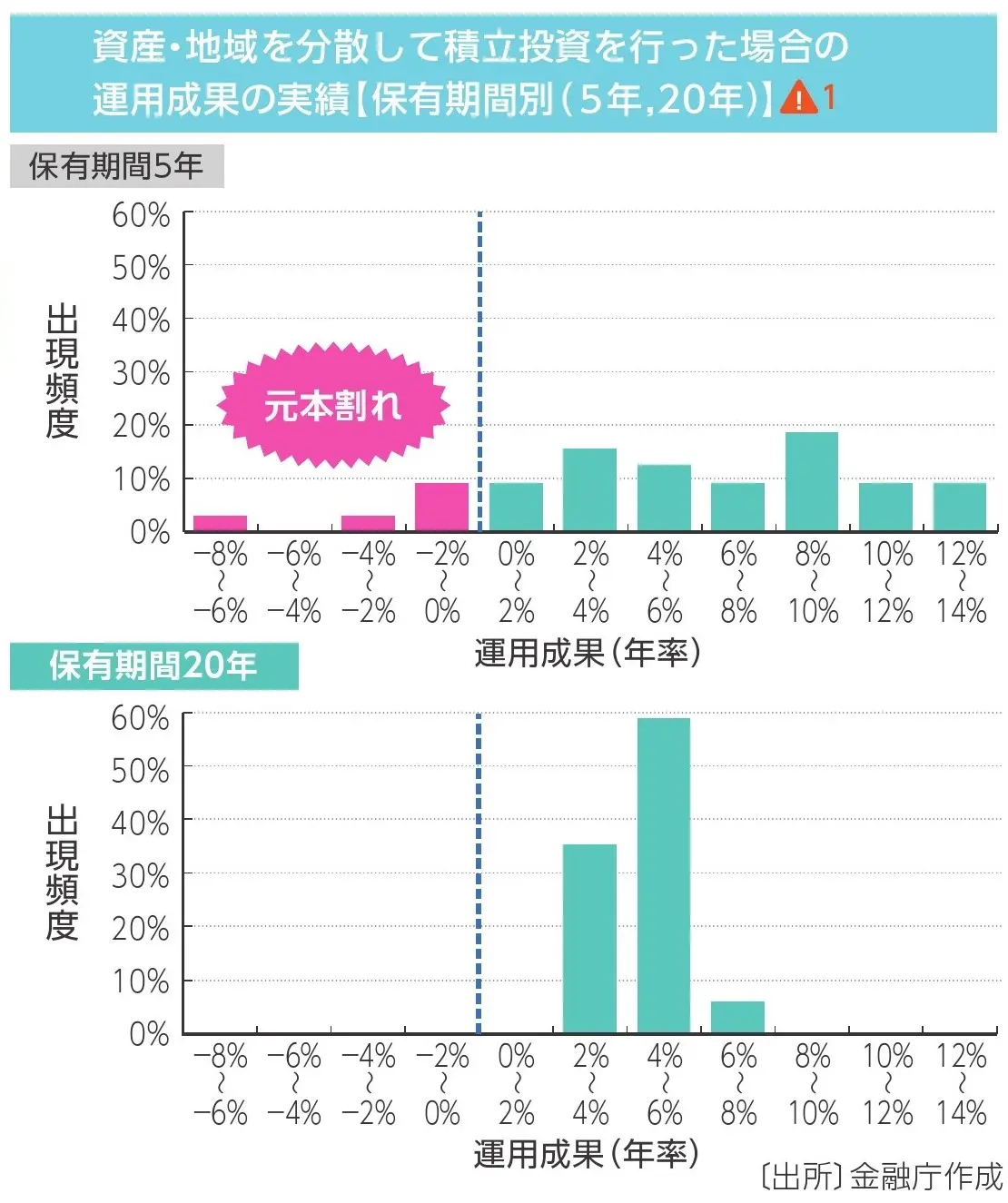

以下のグラフは、1985年から2020年の間に、国内外の株式と債券合計4つの資産に同じ額を5年間と20年間積み立て投資をしたデータです。

保有期間が5年間の場合はリターンにばらつきがあり、12-14%もの大きなリターンを得られるケースもあれば元本割れをするケースがあることも。

しかし保有期間が20年間の場合は元本割れをするケースは無く、特に年率2-4%、4-6%、6-8%とプラスのリターンに集中しました。

積み立て投資につづきます。

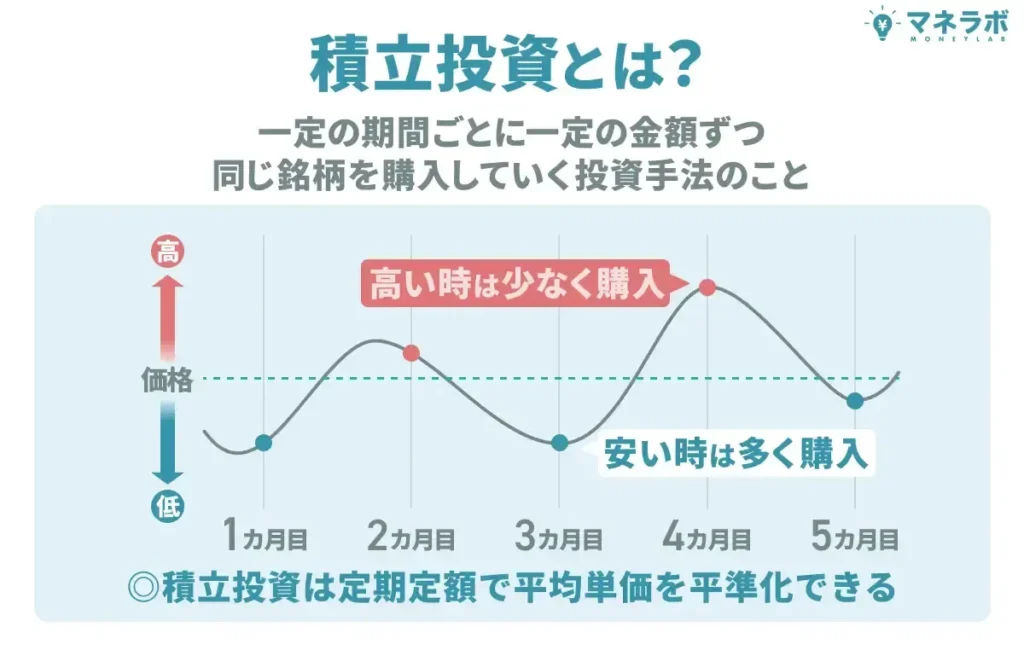

積み立て投資

また、積み立て投資を行うことで、購入単価を標準化することが可能に。

株式や債券などの値動きは日々変化します。適切な投資のタイミングを見極めるのはどんなに優秀なファンドマネージャーでも至難の業。

そのため一括投資をして、安いと思って買ったものが実は高値だった・・・安い時に買えなかった・・・などと後悔することもしばしば。

しかし、積み立て投資で一定の金額を定期的に購入することで、価格が高い時は購入する量が少なくなりますが、価格が安い時には多くを購入できるため購入単価が標準化され、「投資の適切なタイミング」に一喜一憂する必要がなくなります。

例えば資金4万円があった場合、これを一括投資する場合と1か月に1万円を4回積み立て投資をした場合を見てみましょう。

すると、一括投資をした場合に比べて積み立て投資をした場合の方が平均購入単価を安くできることが分かりますね。

この一定の金額を定期的に購入する方法を「ドル・コスト平均法」と言います。

分散投資につづきます。

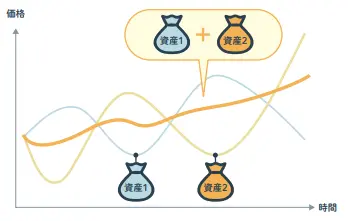

分散投資

分散投資では異なる特性をもつ運用先を組み合わせることで、リスクの軽減が期待できます。

例えば「資産1」と「資産2」で反対の値動きをする資産クラスに分散投資をした場合、「資産1」が値下がりをしているときに「資産2」は値上がりをしています。

反対に「資産2」が値下がりをしているときに「資産1」は値上がりをしています。

「資産1」だけに一括投資をしていた場合、値下がりをしている時には運用先の成績もマイナスになるでしょう。

しかし、「資産2」で値上がりしている運用先に分散投資している場合には値上がりと値下がりが相まって価格の変動を抑えられるのです。

分散投資を行う際、具体的には特性の異なる「資産クラス」「国・地域」「時期・時間」ごとに分散投資をするとより効果的になるのでポートフォリオを作る際に気をつけると良いですね。

「長期・積立・分散」まとめ

投資ではリスクとリターンが比例するため、「長期運用」「積み立て投資」「分散投資」を組み合わせて運用をする場合、リスクが軽減される分、相対的に運用がプラスになるまで時間がかかってしまいます。

しかし、3つを組み合わせて資産運用をすることで、効果的に・そして安定的にお金を増やせるのです。

1億円で長期・積立・分散を意識して資産運用をする場合は、「国内株式と国内債券」「新興国株式と新興国株式」「国内株式と海外株式」などの特性の異なる運用先で分散投資をし、1か月に3万円や5万円でも、生活に支障のない額をできれば20年以上は長期で運用するとより安定的な資産形成が可能となるでしょう。

1億円を資産運用に回すメリット・理由

ではここで、1億円を資産運用に回すメリット・理由を解説したいと思います。

大きな金額を不労所得として受け取れる

投資では元本が大きければ大きいほど、大きな額の利息を受け取ることが可能になります。

1000万円と1億円を5%の利回りが期待できる運用先で1年間運用した場合の利息額の大きさを比べてみましょう。

| 出資額 | 利回り5% |

|---|---|

| 1000万円 | 50万円 |

| 1億円 | 500万円 |

同じ5%の利回りでも、1000万円を運用した場合の利息は50万円だったのに対し、1億円を運用した場合は500万円もの利息を受け取れることが分かります。

利息が500万円であれば、後ほど詳しくご紹介しますが生活費の額によっては不労所得だけで生活をする早期リタイア「FIRE」も夢ではありません。

それだけではなく、1億円という大きな額は複利運用の効果を最大限に活かすことが可能です。

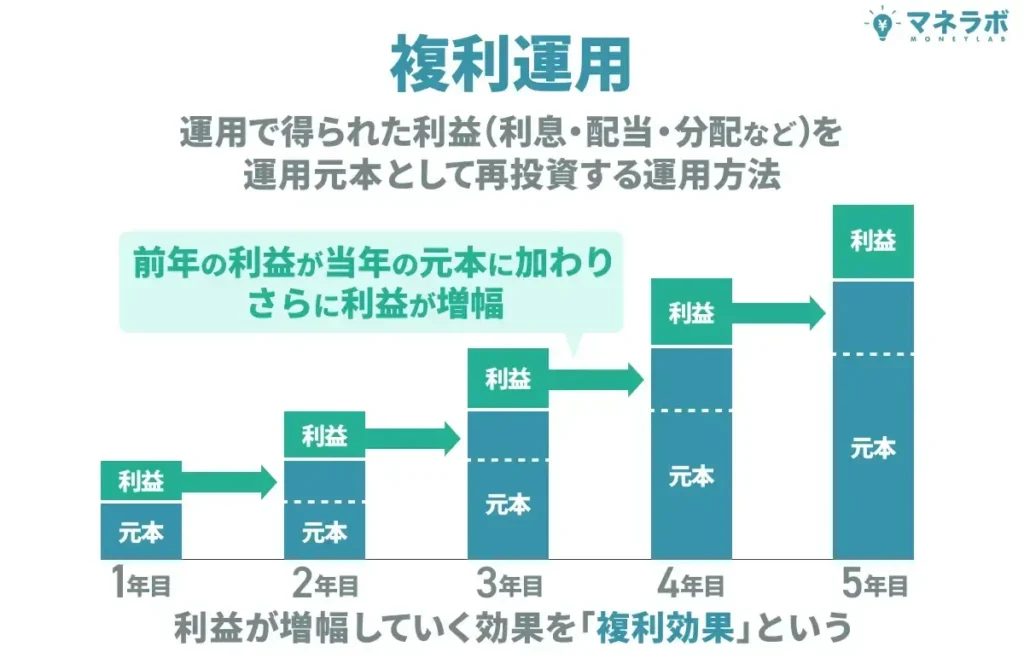

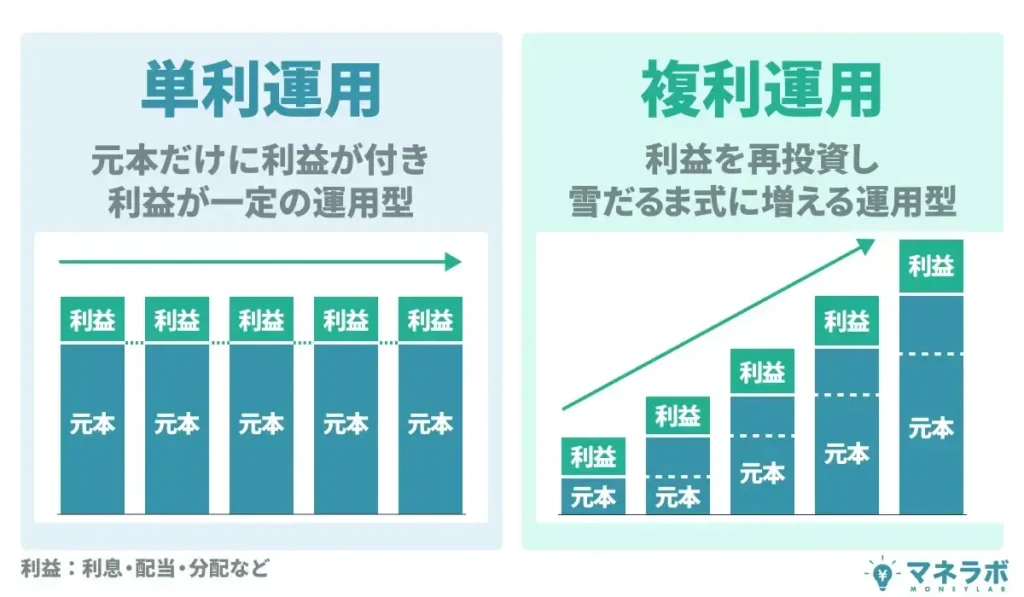

複利運用の効果を最大限に活かせる

資産運用には「複利運用」と「単利運用」があります。

「複利運用」とは、運用で得た利息を元本に追加をしてさらに運用をすることで元本額が大きくなり、雪だるま方式に利息が利息を生む効果のことを指します。

一方「単利運用」とは、運用で得た利息は元本に追加せずに毎回受け取り、元本額は当初のまま運用をすることを指しています。

ではここで、1億円を5%の利回りが期待できる運用先で、20年間単利運用をした場合と複利運用をした場合の利息額を比較してみます。

| 複利運用 | 単利運用 | |

|---|---|---|

| 元本+利息 | 2億6532万円 | 1億1400万円 |

| 利息 | 1億6532万円 | 1400万円 |

その結果、20年後に受け取れる利息は、単利運用では約1400万円しか受け取れないのに対し、複利運用ではなんと約1億6532万円もの利息を受け取れ、元本と合わせると2億円をゆうに達成していることが分かります。

元本が大きいため大きな額を利息を受け取れることに加えて、複利運用を行うことで効果的に資金を大きくできるのです。

早期リタイア(FIRE)が叶う

先ほど少し触れましたが、1%以上の利回りで運用した場合、1年で数百万円もの利息を受け取れる1億円の資産運用では、生活費の額によってはFIREを叶えることも可能です。

FIREとは、「Financial Independence, Retire Early」の頭文字を取ったもので、直訳すると「経済的自立と早期リタイア」という意味。

定年退職を待たずに早期退職をすることで精神的余裕を叶える点では通常の早期リタイアと共通していますが、生活費の面では通常の早期リタイアとFIREは大きく異なる点があります。

通常の早期リタイアでは、退職をする前に億を超えるような資産を準備し、退職後はこれを切り崩して生活をします。

一方のFIREでは、早期リタイアをする前に準備をする資金は「年間の生活費の25倍の資金」のみ。これを4%の利回りが期待できる運用先で運用し、利息を得ることで生活費に充てて生活をするのです。

少し分かりづらいので例を挙げて説明しましょう。

例えば年間の生活費が400万円だと仮定します。その場合、FIREに必要な資金は25倍の1億円です。

この1億円を4%の利回りが期待できる運用先で資産運用をすると、受け取れる利息は400万円。

この利息400万円を生活費に充てることで、FIREが叶うのです。

ちなみに、年間の生活費の額ごとに、FIREに必要な資金額をまとめたものがこちらです。

| 年間の生活費 | FIREに必要な資金額 |

|---|---|

| 200万円 (月額:17万円) | 5000万円 |

| 400万円 (月額:33万円) | 1億円 |

| 600万円 (月額:50万円) | 1億5000万円 |

| 800万円 (月額:67万円) | 2億円 |

| 1000万円 (月額:83万円) | 2億5000万円 |

| 1200万円 (月額:100万円) | 3億円 |

もし1年の生活費を400万円に抑えることが難しい場合、資産運用先の期待利回りは4%にこだわらなくても、5%、10%と高い利回りが期待できる運用先を見つけることで、同じ資金額でも生活費に余裕が出ますね。

利回りが4%以上期待できる運用先については、1億円の資産運用方法おすすめ6選の章でご紹介した「ヘッジファンド」や「投資信託」「ETF」など、個人向け国債を除く資産運用先が該当しますのでご参照ください。

お金の価値が目減りすることを防ぐ

コロナウイルスによるパンデミックに始まり、ロシアによるウクライナ侵攻の影響を受け、世界的にインフレーションが加速しているのは周知の通りです。

インフレーションにより物価上昇が続くとモノの価値が上がるため、生活費が高くなることは最近多くの方が実感していることでしょう。

しかし、インフレーションによりお金の価値が下がる可能性があることはあまり知られていないかもしれません。

一般的に物価が1%上昇すると、お金の価値は1%下がります。

つまり、物価上昇率より低い金利での資産運用の場合やなんの運用もせずにタンス貯金しておく場合、物価の上昇率に負けてお金の価値がいつの間にか減っているということ。

日本では2013年より、デフレ脱却を目的として消費者物価の前年比上昇率2%を物価目標としていますが、これは例えば毎年の上昇率が2%だった場合、10年後の1億円の価値は8200万円まで減少することを意味します。

ちなみに2022年の消費者物価指数は前年度より3%上昇。

また今年の消費者物価指数はこれまでで前年同月比3%台が続いていますから、今年の上昇率も前年度比3%と仮定した場合、お金の価値は2年で6%も減少し、1億円の価値は9400万円にも減少したことになります。

お金の価値は、物価の上昇率と同等の利回りで資産運用された場合に維持され、物価の上昇率を上回る利回りで資産運用をした場合に上げることが可能に。

要約すると最低でも日本銀行が目標としている物価上昇率である2%以上の利回りが期待できる運用先での資産運用が必要になるのです。

1億円の価値が少しでも減らないためにも、資産運用をする必要があると言えるのですね。

利回りが2%以上期待できる運用先についても、1億円の資産運用方法おすすめ6選の章をご参照ください。

ポートフォリオの選択肢が増えてリスクの軽減に

投資のリスクには「価格変動リスク」「為替変動リスク」「金利変動リスク」「信用リスク」「流動性リスク」「地政学リスク」などがあり、これらリスクは様々な投資先に分散投資をすることでリスクを軽減できると言われています。

資産運用に回せる資金額が1億円と大きい場合、1億円の資産運用におすすめのポートフォリオ例の章でご紹介したポートフォリオ例のように分散投資をする運用先の選択肢も増えるため、各運用先の特性の違いを活かすことで収益を追求しつつも効果的にリスクを軽減することが可能となるのです。

1億円でのFIREに不向きな運用先・運用方法

一方で1億円の資産運用には不向きな運用先・運用方法もありますので、ここでご紹介します。

不動産投資

1億円の資金があればアパートやマンション1棟を購入し、家賃収入や売却益など大規模な額の収益を得られるでしょう。

しかし、不動産投資では管理費用がかかるだけでなく、人口減少が加速している状況下では、これまで通りの不動産戦略ではうまくいかず、戦略を新たに練り直す必要があります。

新たな戦略を立てることが出来れば今後も不動産投資は成功する可能性もありますが、投資初心者にはなかなか難しいところです。

不動産投資のコストや人口減少といった背景から、1億円の資産運用に不動産投資は不向きな運用先としました。

FXや暗号資産

投資のリスクとリターンは比例します。

FXや暗号資産は短期間で大きな利益を得られる可能性がありますが、その反面リスクが高い運用先である点には注意が必要です。

FXや暗号資産は、豊富な知識があり、かつモニターで常に値動きをチェックできる方を除き、運用をする場合は少額出資にとどめておくと良いでしょう。

銀行の預貯金や債券でのみの運用

反対に、低リスク・低リターンな運用先でのみの運用もおすすめできません。

銀行の預貯金や債券は「元本保証」または「元本確保」の金融商品です。そのため元本割れをするリスクが低く、安全に運用できるのが特徴です。

しかし、銀行の預貯金や債券は金利が低く、社債を除きほとんどの商品で利回りが1%を超えることがない点には要注意。

つまり前述したように利回りが日本銀行が目標としている物価上昇率2%に達しないため、銀行の預貯金や債券での資産運用は資産を増やすどころかお金の価値が減ってしまう可能性が高いのです。

銀行の預貯金や債券は、資金のすべてではなく一部を資金保護の目的でポートフォリオに採用することをおすすめします。

1億円でFIREを目指す際の注意点

最後に、1億円を資産運用する際に気をつけるべき注意点を2つご紹介します。

損失やリスクの許容範囲を事前に決めておく

前述の通り、投資ではリスクとリターンが比例します。

記事の冒頭では利回り別に1億円を運用したシミュレーションをしましたが、リスクを考慮せずに利回りの良さだけに飛びついて運用を開始してしまった場合、大損するケースがほとんどでしょう。

また反対に、安全性だけを重視してリスクの低い運用をした結果、お金が増えずに時間だけが過ぎた、といったことにもなりかねません。

「ヘッジファンド」「投資信託」「株式」「債券」といった資産運用先だけではなく、どのような運用方針でどのような投資戦略を採用しているのかなどによってもリスクの度合いが異なります。

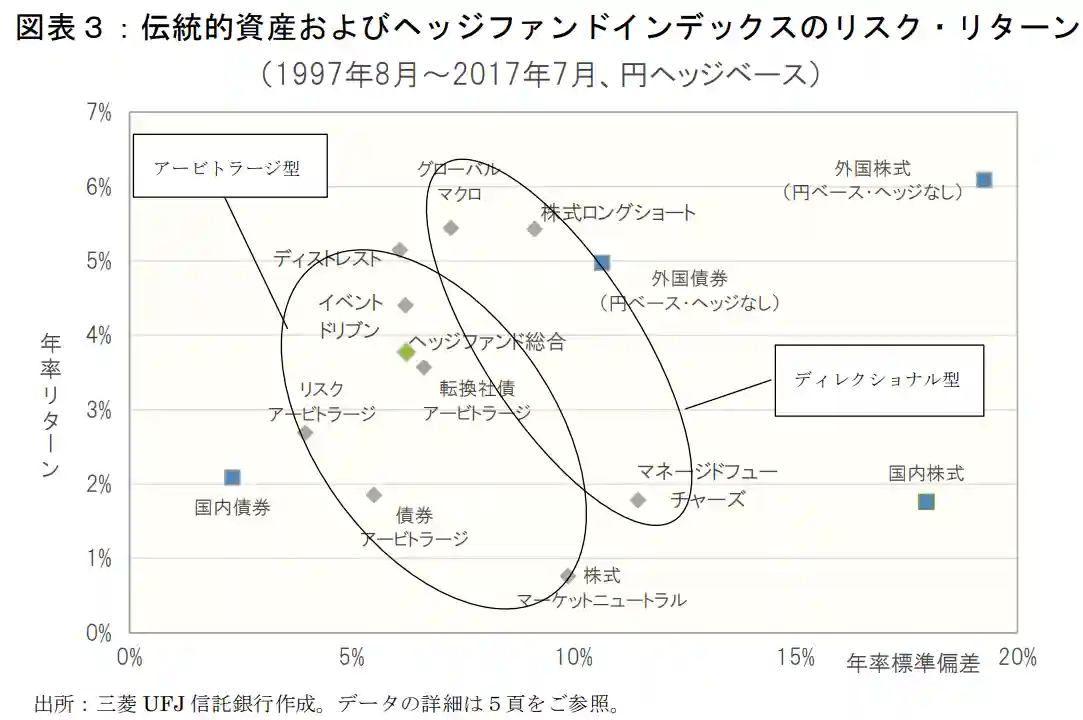

「ヘッジファンド」を例に挙げると、以下は三菱UFJ信託銀行が公開している国内外の株式と債券、そしてヘッジファンドの戦略ごとのリスクとリターンを可視化したグラフです。

ヘッジファンドの代表戦略でもある「株式ロング・ショート戦略」では5~6%のリターンが期待できるものの、リスクの度合いは10%と高め。

一方の「リスクアービトラージ戦略」はリターンは3%程度しか期待ができないものの、リスクも4%ほどと低いことが分かります。

ヘッジファンドによっても採用している投資戦略が異なりますから、ポートフォリオを作成する際にはご自身の「損失やリスクの許容範囲」と「〇年でどのくらいの利益を得たいか」というバランスを事前に決めておくように注意をしましょう。

利回りだけでなく運用にかかるコストにも注意

また資産運用を行う際には、利回りの高さだけでなく、運用にかかるコストをチェックすることも大切です。

例えば投資信託を例に挙げると、投資信託では主に以下の3つの手数料が徴収されます。

| 手数料 | 目安 | 目的 | タイミング |

|---|---|---|---|

| 購入手数料 | 出資額の2-3% | ファンド購入に対する手数料 | ファンド購入時 |

| 信託報酬 | 保有額に対し年率0.1-3% | ファンドの運用・管理に対する手数料 | 日割りで毎日徴収 |

| 信託財産留保額 | 基準額に対し0.2-0.3% | ファンド解約に対する手数料 | ファンド解約時 |

特に1億円の資産運用は、その額から長期で運用をするとなると例え手数料率が低くても長い目で見ると相当な額が徴収されることが予想できます。

例えば信託報酬の場合は毎日徴収されますから、可能な限り手数料率は低いファンドで資産運用をしたいものです。

また、利回りの良さと投資信託の手数料の高さは全く関係がありません。

ファンドを決める際には利回りだけでなく、手数料に見合った運用ができているのかに注意をして選択をすることも重要です。

最近では購入手数料がない「ノーロードファンド」も増えています。

資産運用先として投資信託を検討している場合は「ノーロードファンド」で、かつ信託報酬に関しては1%程度のものを選ぶと良いでしょう。

信託財産留保額に関しても可能な限り低いと良いですね。

元本保証にこだわりすぎない

1億円を資産運用する場合や預貯金や債券などの元本補償型の投資にこだわりすぎないことも重要です。

預貯金や債券は、資産を保護する目的で使うなら優秀な投資先である一方、利回りがインフレ率に負けてしまうリスクがあります。

インフレ率以上の利回りで資産運用をできなかった場合、実質的な資産価値は減少することになります。

日銀はインフレ率の目標を2%に据えているため、目標利回りは2%以上の投資先を選ぶのがおすすめです。

ただし、1億円を資産運用する際のポートフォリオの組み方としては、預貯金や債券などのディフェンシブな投資先を組み込むのも重要。

全体で利回り2%以上になるポートフォリオを構築しましょう。

まとめ:1億円あれば利回り10%以上でのFIREも狙える

今回の記事では年金積立金管理運用独立行政法人(GPIF)を参考にポートフォリオ例をご紹介しましたが、1億円の資産運用をする際には利回り別の運用シミュレーションと各運用先のリスクの度合いを参考に、

- ご自身のリスクの許容範囲

- どのくらいの利益を何年で得たいか

といった投資の目的を先に決めてから自分に合ったポートフォリオを作ると良いでしょう。

例えば1億円は増えなくてもいいから絶対に減らしたくない方は、銀行の預貯金や債券、貯蓄型保険といった「元本保証」「元本確保型」の運用先で分散投資をして運用するのも方法です。

反対にリスクを恐れない方であれば、10%以上の利回りが期待できるヘッジファンドに100%出資するのも手でしょう。

ヘッジファンドはリスクを回避できる高度な投資戦略を駆使できて下落相場にも強く、ファンドマネージャーが状況を見て分散投資をしてくれますからヘッジファンド一本でも十分にリスクの管理を行えます。

ヘッジファンドについて詳しく知りたい方は、ぜひ以下の記事もご参考ください。