1億円の資金があれば、利息生活を始めることは可能です。

しかし、ただ銀行に預金するだけでは金利が低すぎるため、リタイアするために十分な利子を得ることは難しいのが現状です。

この記事では、1億円で利息生活を実現するためのおすすめの資産運用方法、ポートフォリオの組み方やリスク管理の方法について詳しく解説していきます。

1億円で利息生活するためのおすすめ資産運用方法6選

1億円の資産を効率的に運用して利息生活を実現するためには、適切な金融商品の選択が重要です。

ここでは、特におすすめの資産運用方法を、リスクとリターンのバランスを考慮しながら紹介していきます。

各運用先をタップで詳細へジャンプ▼

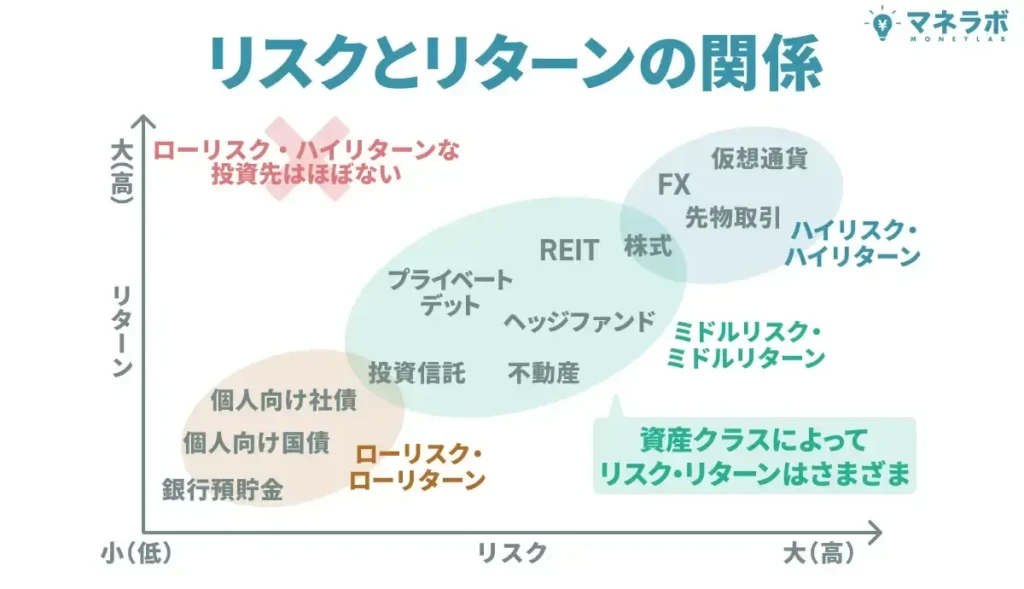

プライベートデット(期待利回り10%以上)

1億円で利息生活をする場合、プライベートデットは最もおすすめな選択肢です。

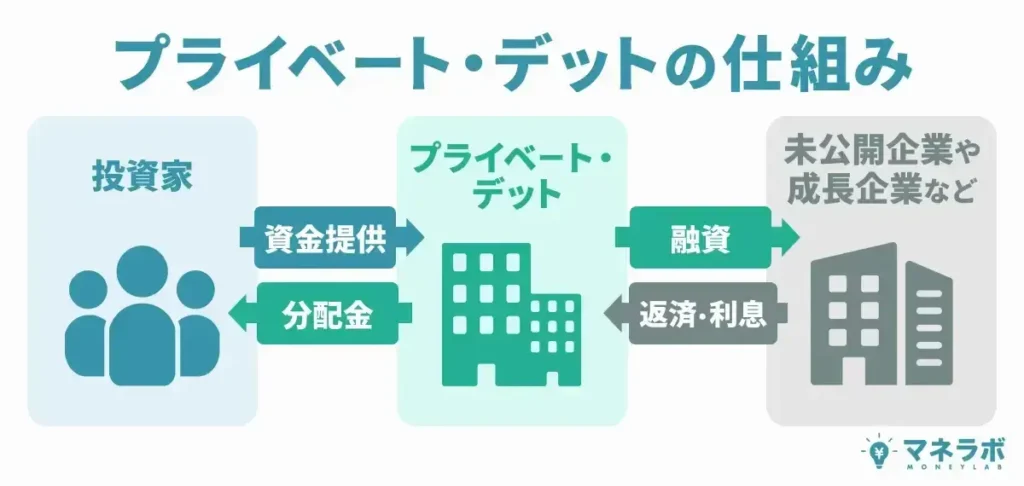

プライベートデットとは、投資家の資金をもとに新規企業や成長企業へ事業融資を実施。

事業融資先企業から支払われる貸付金利子の一部またはすべてがリターンとして投資家に還元されるという仕組みです。

リターン原資が企業からの貸付金利子となるため、株式や債券といった一般的な運用先と比べてリターンが市場環境に左右されないという特徴があり、中には10%以上もの配当を固定で実現しているファンドも存在します。

プライベートデットの概要は以下の通りです。

| 項目 | 内容 |

|---|---|

| 期待利回り | 年間10%以上 |

| 最低投資額 | 500万円〜 |

| 投資期間 | 最低1~3年 |

| リスク度 | 低 |

投資家はまさに「お金を貸すだけ」で高いリターンが期待できますし、企業にとっても銀行融資よりも緩い条件で融資を受けられることから、需要と供給が拡大。

近年では500万円といった比較的少額な資金からでも参入できるファンドも増えてきています。

プライベートデットを選ぶ際には、信用のおけるファンド探しをするのはもちろんですが、事業融資先企業の実体性にも注目することが重要です。

ここでは、事業融資先企業の実体性も抜群で、信頼性の高いプライベートデットファンド「ハイクアインターナショナル」をご紹介します。

| 運用会社 | ハイクアインターナショナル |

|---|---|

| 代表社員 | 梁秀徹 |

| 本社所在地 | 〒581-0016 大阪府八尾市八尾木北1-44 |

| 設立 | 2023年 |

| 利回り | 年間12%(固定) |

| 最低投資額 | 500万円 |

| 実際の利益 | 500万円投資した場合 ・3ヶ月に1度15万円の配当 ・年間で60万円の配当 |

| 利益の受取方法 | ・3ヶ月に1回配当金として受け取る ・配当金を再投資して元本を増やす |

| 資料請求・相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 運用手法 | SAKUKO VIETNAMへの事業融資 ※設立:2011年 |

| 問い合わせ | 公式サイト |

\リスクも含めて納得いくまで質問できる/

ハイクア・インターナショナル(以下、ハイクア社)は、2023年に設立された日本のプライベートデットファンドです。

会長の梁 秀徹(ヤンヒデテツ)氏が会長を兼任しているベトナム企業「SAKUKO Vietnam co ltd」(以下、サクコ社)への事業融資から利益を得るという、新しいスタイルの投資手法を採用しています。

利回りは年12%固定で1月、4月、7月、10月の年4回、3%の分配金が投資家へ配当されます。

- 3カ月ごと3%、年利12%の配当を受け取れる

- 最低投資額は500万円~

- リターン原資は事業融資企業からの貸付金利子なので確実性が高い

- 個別の無料相談を受け付け

運用の仕組みは、以下の図の通りです。

- 投資家がハイクア社に出資する

- ハイクア社がサクコ社に融資する

- サクコ社が利益をハイクア社に還元する

- ハイクア社が投資家に配当を支払う

リターンは年間12%が固定されており、以下のような特徴に当てはまる方におすすめの資産運用先です。

- 年に4回、合計年12%(固定)の分配金を得たい人

- 目標額達成までの期間を明確に把握して運用をしたい人

- 確実性の高い資産運用をしたい人

- ポートフォリオに新興国地域を取り入れたい人

- ファンドの透明性を重視する人

- 500万円以上の余裕資金がある人

1億円で利息生活したいと考えている方は、年間で1200万円の生活費を確実に受け取れるということ。

年間12%以上の利益は期待できないとしても、年間1200万円の資金があれば、利息生活をするには十分な額であることは確かです。

ハイクアインターナショナルは高利回りを毎年固定で受け取りたいという方の要望を叶える運用先となるでしょう。

以下公式サイトから無料の個別相談について受け付けています。

\リスクも含めて納得いくまで質問できる/

ヘッジファンド(期待利回り10%以上)

ヘッジファンドとは、投資銀行や証券会社、ファミリーオフィスで運用の経験を積んだプロが代わりに資産運用をしてくれる投資方法です。

近年、特に日本国内でも実績のあるヘッジファンドが増加しており、個人投資家にとってもアクセスしやすい環境が整ってきています。

ヘッジファンドの概要は以下の通りです。

| 項目 | 内容 |

|---|---|

| 期待利回り | 年間10%以上 |

| 最低投資額 | 500~1000万円 |

| 投資期間 | 最低3年 |

| リスク度 | 低〜中 |

ヘッジファンドの大きな特徴は、市場環境に関わらず安定的なリターンを目指す点にあります。

例えば、株式市場が下落基調の際でも、空売りやデリバティブを活用することで、収益を確保することができます。

資産全体の30-50%程度をヘッジファンドに配分することで、ポートフォリオ全体の安定性を高めることができるでしょう。

特におすすめのヘッジファンドは、次のとおりです。

| 運用会社 | アクション合同会社 |

|---|---|

| 代表者 | 古橋弘光 |

| 本社所在地 | 〒105-0001 東京都港区虎ノ門5丁目13−1 虎ノ門40MTビル 7階 |

| 設立 | 2023年 |

| 利回り | 17.35%(前年度実績) |

| 最低投資額 | 500万円 |

| 運用手法・対象 | ・事業への直接投資 ・Web3 ・ファイナンス |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 問い合わせ | アクション |

アクションは、2023年設立の新興ヘッジファンドです。

トレイダーズインベストメント株式会社の元代表取締役である古橋 弘光氏が代表を務めます。

アクションは株式のバリュー株投資のほか、Web3事業や事業投資、ファクタリングやESGファンドへの投資などさまざまな対象に分散投資し、年間15%以上のリターン獲得を目標としています。

実際に、2024年度は年利17.35%を達成し、投資家からの期待度も高いヘッジファンドです。

- 年間15%以上のリターン獲得を目標とする

- 2024年度は年利17.35%(運用期間2024年4月〜2025年3月)

- 株式や債券に留まらないポートフォリオ戦略

- 最低投資額は500万円~

アクション社への出資に向いている人は以下の特徴にあてはまる人です。

- 信頼性の高いヘッジファンドに投資したい人

- 分散投資によるリスクヘッジをしたい人

- 金融商品の運用をプロに任せたい人

ヘッジファンドは、複利運用を行って最終的な資産の成長に期待をするのが一般的ですが、利息生活を得たい方に関しては単利運用をして定期的にリターンを得る必要があります。

出資の前には無料の面談が必要ですから、その際に単利運用を希望している旨伝えましょう。

面談の申し込みについては以下公式サイトからお問い合わせをどうぞ。

| 運用会社 | GF Management合同会社 |

|---|---|

| 代表者 | 田尻 光太朗 |

| 本社所在地 | 東京都千代田区麹町4丁目5-20 |

| 設立 | 2023年 |

| 平均利回り | 年平均29% ※ファンドマネージャーの運用成績 |

| 最低投資額 | 1,000万円 ※500万円から相談可能 |

| 運用手法 | 大型日本株でポートフォリオを形成 |

| 主な投資先 | 大型日本株 |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 公式サイト | GFマネジメント |

GFマネジメントは、2023年に設立された新しいヘッジファンドです。

ファンドマネージャーはモルガン・スタンレー証券の投資銀行本部での経験がある方。

現在はその時の経験を活かして、日本の大型株をメインに投資戦略を組んでいます。

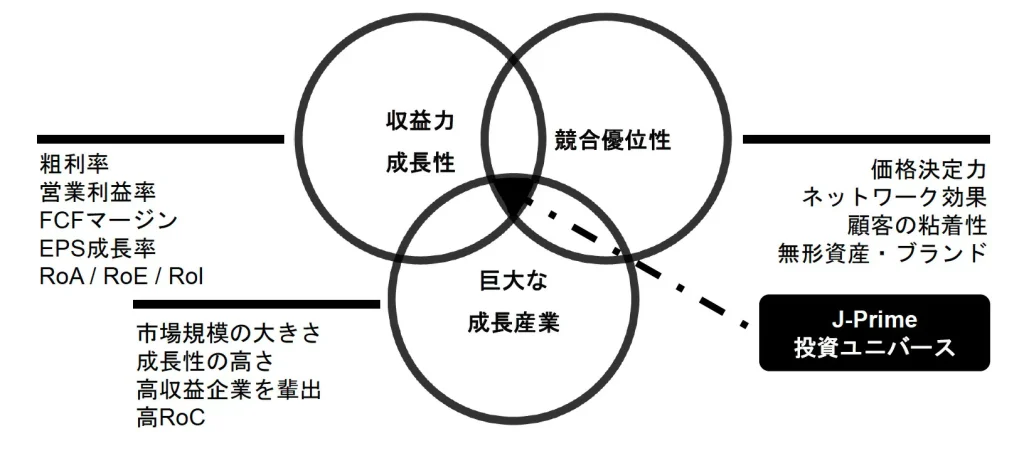

そんなGFマネジメントの投資戦略は「J-Prime戦略」という独自のもの。

具体的には、日本大型株のなかでも「収益力・成長力」「巨大な成長産業」「競合優位性」のどれにも当てはまるごくわずかな銘柄「J-Prime投資ユニバース」に投資を実施するというものです。

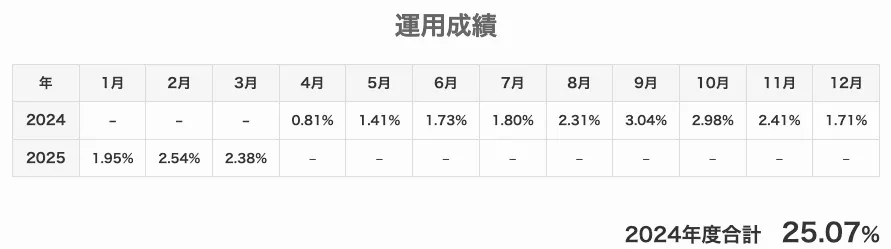

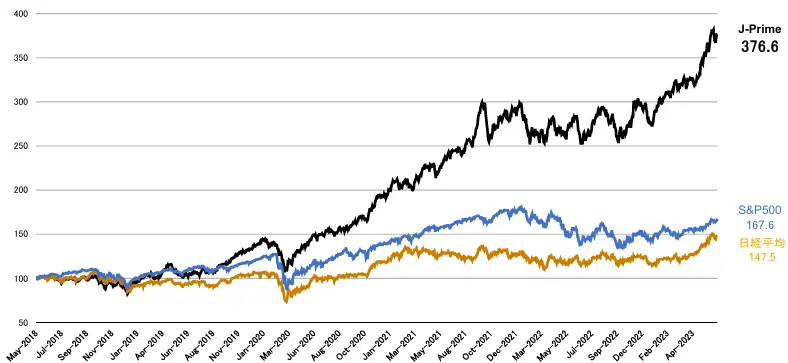

以下は2018年~2023年の運用実績です。

「J-Prime戦略」のパフォーマンスは日経平均やS&P500をも上回る圧倒的なパフォーマンスを実現しています。

分かりやすく、この期間にGFマネジメント、日経平均、S&P500に500万円と1000万円を預けていた場合、元利合計は以下のようになるということですね。

| リターン | 元本500万円 | 元本1000万円 |

| GFマネジメント | 2383万円 | 4766万円 |

| 日経平均株価 | 1237.5万円 | 2475万円 |

| S&P500 | 1338万円 | 2676万円 |

実際の額で見ると圧倒的な差があることが分かります。

これまでのパフォーマンスについてはもちろん、今後の方針についてや、ポートフォリオについての詳細が気になる方は、是非GFマネジメントへ直接お問い合わせください。

面談にて詳しい資料とともに丁寧に説明してくれますよ。

アクション同様、GFマネジメントも基本的には複利運用で資産の最終的な拡大を目指していますが、単利運用をして定期的にリターンを受け取ることも可能です。

同社も出資前には必ず面談が必要ですから、面談の際に単利運用を希望している旨お伝えすると良いでしょう。

面談の申し込みについては、以下公式サイトからお問い合わせをどうぞ。

へッジファンドの詳細:日本のヘッジファンドランキング!国内・海外のおすすめ会社を紹介!

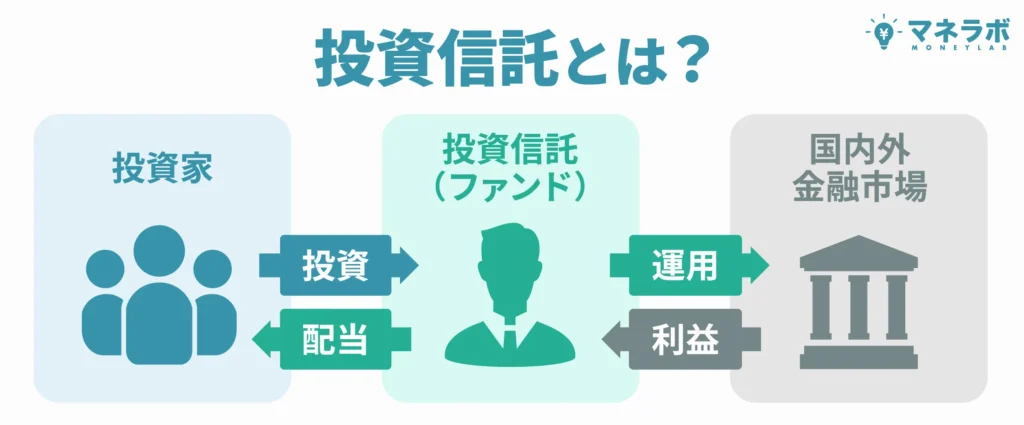

投資信託(期待利回り3~8%)

1億円の資産運用において、投資信託は重要です。

投資信託の選び方次第でポートフォリオの安定性と収益性のバランスをとることができます。

- バランス型ファンド(株式と債券の組み合わせ)

- インデックスファンド(市場平均に連動)

- グローバル株式ファンド(世界中の株式に分散投資)

- 高配当株ファンド(安定した配当収入を重視)

- REIT投資信託(不動産投資信託)

各種投資信託の中でも、バランス型ファンドはディフェンシブな投資先として適しています。

例えば、株式60%、債券40%の組み合わせで、年率3-8%程度のリターンを目指すファンドが人気です。

また、インデックスファンドは運用コストが低く、市場平均並みのリターンを効率的に得られる特徴があります。

グローバル株式ファンドでは、為替リスクはありますが、広域に分散投資をしながら世界経済の成長を幅広く取り込むことが可能です。

高配当株ファンドは、四半期ごとの分配金で安定的な収入を得られ、利息生活の基盤として活用できます。

このように1億円を元手に利息生活をしていく上で、投資信託は欠かせない投資先です。

しかし、銘柄の選定は慎重に行う必要があります。

一般的に不動産投資系のREIT投資信託は、不動産市場への投資を通じて、インフレヘッジと安定的な配当収入の両方が期待できると思われています。

しかし、多くのREIT投資信託は配当金を出している一方で、基準価額が下がっているのが現状です。基準価額が下がると投資元本が減ってしまうため、1億円の利息生活をする上でおすすめの投資先とは言えません。

投資信託を選ぶ際は、REIT系を避けるようにしましょう。

REITに関しては以下の記事で解説しています。

米国ETF(期待利回り5~10%)

1億円の資産運用において、米国ETFもおすすめな選択肢です。

特に、長期的な利息生活を目指す投資家にとって、米国ETFは魅力的な投資先となります。

| メリット | 詳細 |

|---|---|

| 高い流動性 | 取引が容易で換金性が高い |

| 低コスト | 運用手数料が低め |

| 分散投資 | 1つの商品で複数銘柄に投資可能 |

| 配当収入 | 一定期間での配当が期待できる |

代表的な米国ETFには、VOO(バンガードS&P500 ETF)やQQQ(ナスダック100指数連動ETF)などがあり、それぞれが投資家から人気を集めています。

例えば、VOOは過去10年間で年平均10%程度のリターンを実現しており、配当利回りも1%前後を維持しています。

特に注目すべきは、高配当ETFの存在です。VYM(バンガード高配当株ETF)などは、年4回の配当を通じて3-4%の配当利回りを実現しており、利息生活の収入源として有効です。

また、セクター別ETFを活用することで、テクノロジーや金融、ヘルスケアなど、特定の業界に的を絞った投資戦略も可能となります。

米国ETFへの投資は、為替リスクを伴いますが、ドルベースでの資産分散という観点からも、1億円規模の資産運用には欠かせない要素となるでしょう。

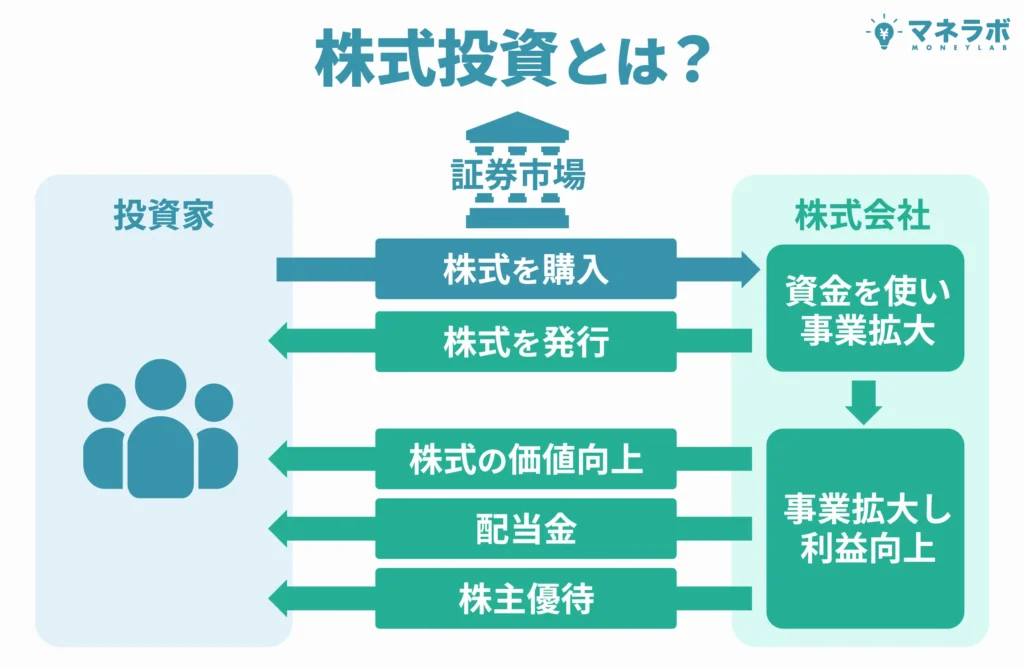

株式投資(期待利回り3~8%)

1億円の資産運用において、株式投資をオフェンシブな投資先として利用しても良いでしょう。

特に、安定した経営基盤を持つ優良企業への投資は、元本を増やしていくという観点で有用です。

さらに銘柄によっては配当金も期待できるため、利息生活という意味でも活用することができます。

ただし、株式投資には下記のようなデメリットもあります。

- 銘柄選定が難しい

- 個別株は値動きが激しい

- 買うタイミングが難しい

個別企業の株式は、企業の業績や金融市場全体のトレンドなど様々な理由で株価が上下します。

そのため、株式投資で元本を増やしていくためには金融市場の勉強と、投資先の企業の業績やニュースをしっかり追っていくことが必要です。

実際、株式投資は初心者には難易度が高いため本来なら大手を振っておすすめすることはできません。

しかしリタイアをして利息生活をしていくのであれば、今まで仕事に充てていた十分な時間があります。

その時間を勉強に充てることで、株式投資のスキルを高めていくことができるためおすすめの運用先として今回挙げています。

利息生活の中で株式投資を勉強していく場合は、まずは100万円以内など影響の少ない範囲で行いましょう。

また、株式投資は上手くなってきたと思った時に足元を掬われがちです。

個別株式への投資は、最大でもポートフォリオの10%程度(1000万円程度) におさえるのが賢明でしょう。

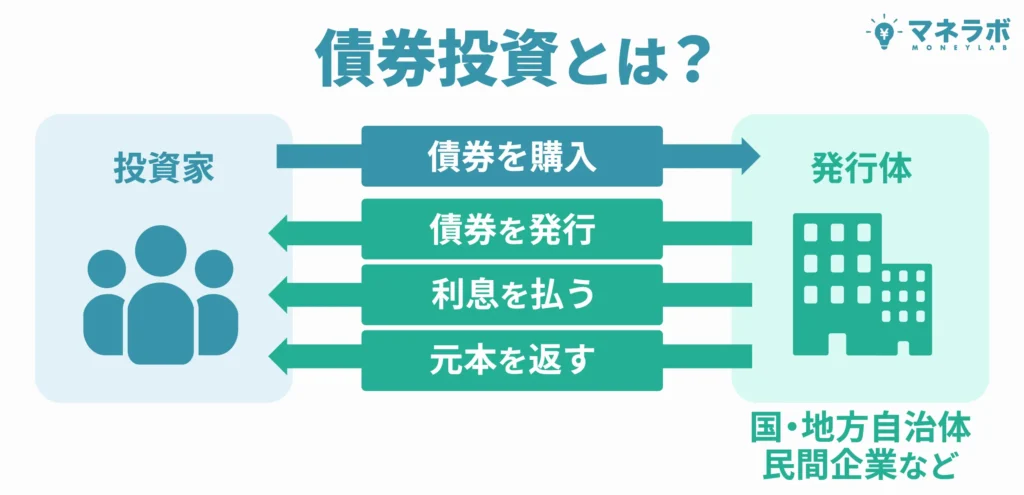

外国債券(期待利回り2~5%)

1億円の資産運用において、外国債券は安定的な利回りを確保するための選択肢として優秀です。

特に、現在の日本の低金利環境を考慮すると、日本国債ではなく外国債券への投資は魅力的な運用手段です。

- 米国国債:信用力が高く、安定した利子収入が期待できる

- 先進国社債:比較的高い利回りで、信用リスクは中程度

- 新興国国債:高利回りだが、為替リスクと信用リスクに注意

- ハイイールド債:最も高い利回りだが、リスクも相応に高い

- グリーンボンド:環境プロジェクトに投資する社会貢献型債券

例えば、米国10年国債は現在4%前後の利回りを提供しており、日本の国債と比較して高い収益が期待できます。

米国が税制破綻しない限りは、元本を失うことはありません。つまり極めてリスクが低い投資先ということです。

先進国社債では、Apple社やMicrosoft社などの優良企業が発行する社債が人気で、信用リスクを抑えながら年率3-5%程度の利回りを得ることができます。

また、外国債券には為替変動のリスクが伴いますが、対策として為替ヘッジ付き商品の活用や、複数通貨への分散投資も効果的な手法となります。

さらに、債券は利回りが固定のためインフレに弱い特徴があるものの、物価上昇に応じて利子や償還額が増加するインフレ連動債という商品もあるので活用してみてはいかがでしょうか。

外国債券は、リスクが低い投資先として有用性が高い一方で、期待できる利回りが他の投資に比べて低いのが難点でもあります。

したがって、投資配分としては、全体の20~30%程度とするのが無難でしょう。

利息生活のための1億円運用ポートフォリオの組み方

1億円の資産を効率的に運用するためには、適切なポートフォリオの構築が不可欠です。

市場環境やリスク許容度に応じて、柔軟に資産配分を調整できる体制を整えましょう。

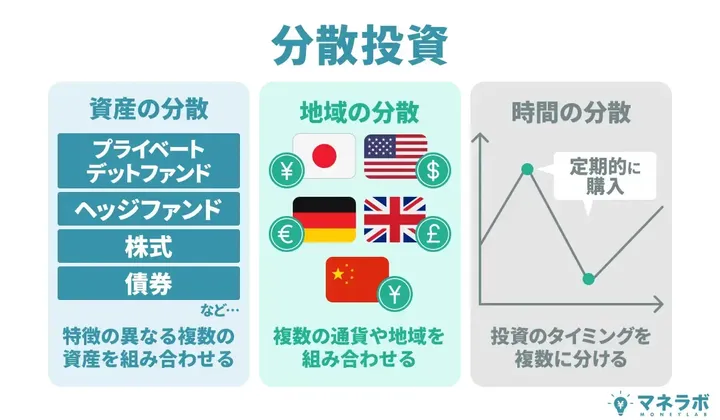

投資先の分散方法

1億円の資産運用において、適切な分散投資は利息生活の成功を左右する重要な要素です。

特に、複数の観点からバランスの取れた分散を行うことで、市場の変動に強いポートフォリオを構築できます。

下記は投資における具体的な分散方法です。

- 地域分散:国内・先進国・新興国

- 資産クラス分散:株式・債券・不動産・商品

- 通貨分散:円・ドル・ユーロ・その他

- セクター分散:金融・IT・医療・消費財など

- 時間分散:定期的な投資による平均取得単価の低減

例えば、地域分散では日本市場40%、米国市場40%、その他の先進国と新興国で20%という配分にしたり、資産クラス分散においては、株式40%、債券30%、不動産関連15%、現金等15%といった配分にするなどです。

通貨分散では、円建て資産を50%以上保有しつつ、残りを米ドルやユーロなどの主要通貨に分散することで、為替リスクを軽減できます。

セクター分散では、景気循環の異なる業種を組み合わせることで、特定の業界の不振による影響を最小限に抑えることができます。

また、時間分散においては、投資タイミングを分散させることで、市場のボラティリティによる影響を抑制することが可能です。

これらの分散戦略を組み合わせることで、1億円の資産を守りながら、安定的なリターンを追求することができるでしょう。

それでは、具体的なポートフォリオ例を紹介していきます。

ポートフォリオの例

1億円規模の資産運用では、リスク許容度に応じて、各資産への配分比率を調整することが重要です。

以下のリスク許容度別に分けてポートフォリオ例を紹介していきます。

- なるべく低リスクで必要最低限の生活ができれば良い

- ある程度リスクを取って資産を増やしつつ利息生活したい

- リスクを取ってでもガッツリ資産を増やしながら利息生活をしたい

①低リスクのポートフォリオ例

各運用先をタップで詳細へジャンプ▼

このポートフォリオでは、できるだけ多様な運用先への投資を実施した上でリスクの軽減に務めています。

1億円に対する合計リターン率5.2%の年利が期待できるため、リスクを極力減らしながら最低限の生活水準は保てるでしょう。

②中程度のリスクのポートフォリオ例S

各運用先をタップで詳細へジャンプ▼

中程度のリスクのポートフォリオでは、お金が増えにくい低リスク資産である債券を外し、プライベートデットとヘッジファンド、高配当ETFの比率を上げることである程度のリスクを取りつつ合計利回りを増加させています。

このポートフォリオであれば、1億円に対する合計リターン率は7.8%となるので、インフレに完全に負けない運用ができるでしょう。

③高いリターンを目指すポートフォリオ例

各運用先をタップで詳細へジャンプ▼

こちらはプライベートデットとヘッジファンドの比率を半々にすることでシンプルにリターンを追求したポートフォリオです。

資産総額1億円に対する合計リターン率は10%と高めです。

ただし、プライベートデットとヘッジファンドは高いリターンを追求できる運用先ではありますが、リスクはそこまで高くはありません。

プライベートデットは事業融資先企業から支払われる貸付金利子がリターン原資となるためリターンが市場環境に左右されません。

さらにヘッジファンドは、プロのトレーダーが下落相場でも利益を狙える戦略などを駆使してリスクヘッジをしながら運用してくれます。

また分散性という意味では、ヘッジファンドの投資対象はいわば「なんでもあり」。

ヘッジファンド一本でも十分な分散効果を期待することも可能となるでしょう。

以上が、1億円で利息生活をしていくのにおすすめな3つのポートフォリオ例でした。

1億円で利息生活を始めるための資産運用解説

1億円の資金を元に利息生活を始めるためには、適切な資産運用の知識と戦略が必要です。

FIREのためにはただ銀行に預金するだけでなく、様々な金融商品を活用して安定的な利回りを確保しなければなりません。

ここではあらためて、1億円で利息生活を始めるための基本的な考え方から運用方法の選び方まで見ていきましょう。

1億円の利息生活とFIREの概要

1億円での利息生活は、近年注目を集めているFIRE(Financial Independence, Retire Early)と呼ばれる早期リタイアの一形態です。

FIREの考え方は、資産運用による安定的な収入を確保することで、従来の定年退職年齢よりも早期に経済的自立を実現するというものです。

この概念は米国で始まり、日本でも徐々に実践者が増えてきています。

FIREに必要な資金の目安は年間支出額の25倍と言われており、年間400万円程度の生活費を想定した場合に1億円が実現に必要な金額の目安になります。

年間の支出額が400万円程度であれば、1億円を年間4%以上の利回りで運用すればFIREは可能という計算です。

- 基本的に年間支出額の25倍の資金が必要

- 資金を4%以上の利回りで運用する

またFIREを実践するためには、長期的な視点での資産運用戦略が必要不可欠です。

特に、インフレ率を考慮した実質的な利回りを確保することと、運用資産の価値を維持することが重要なポイントとなります。

>>年利4%以上のリターンが期待できる運用先をもう一度チェックする

インフレが利息生活の落とし穴

1億円で利息生活をすることは可能です。しかし、年間支出額と利回りだけを考えていては利息生活は失敗します。

その理由はインフレにあります。

例えば、年間2%のインフレ率が毎年ある場合、4%の利回りを受け取るだけではどんどん使えるお金が減っていってしまいます。

インフレに負けず、かつ年間の生活費を維持するためには6%以上の名目利回りを確保する必要があるのです。

6%の利回りを毎年出すとなると、運用方法がかなり大きなポイントになってきます。

運用方法は利回りとリスクを考慮する

1億円の資金を元にリタイアして利息生活を始めるのであれば、その資金を守りながら運用していくことが重要です。

投資においてリスクとリターンは比例するため、リターンを追い求めてリスクの高い金融商品に集中投資するのは悪手。

そのため、リターンを求める投資先とリスクヘッジをする投資先を組み合わせて資産を分散投資するのがおすすめです。

ただし、リスクばかり気にしていると6%の利回りが得られないのも事実。適切な運用先を選ばなければ投資初心者は利息せ生活を実現できません。

プライベートデットとヘッジファンドであれば、市場環境に左右されずに10%以上の安定的なリターンを期待することが可能です。

>>プライベートデットについてもう一度チェック

>>ヘッジファンドについてもう一度チェック

利息生活を一生続けるための重要ポイント

1億円の資産で利息生活を長期的に維持するためには、いくつかの重要なポイントがあります。

適切な生活設計と資産運用戦略を組み合わせることが、安定的な利息生活を実現するために必要です。

目標とする生活費の設定方法

1億円での利息生活を始める前に、適切な生活費の設定は極めて重要です。

特に、長期的な視点での収支バランスを考慮することが必要です。

| 支出項目 | 金額(月額) | 年間合計 |

|---|---|---|

| 基本生活費 (食費・光熱費等) | 15万円 | 180万円 |

| 住居費 (管理費・修繕積立等) | 5万円 | 60万円 |

| 趣味・娯楽費 | 5万円 | 60万円 |

| 予備費 (医療費・突発的支出) | 5万円 | 60万円 |

基本生活費は、食費が月7万円、光熱費が3万円、日用品費が3万円、通信費が2万円といった具体的な内訳を設定することをお勧めします。

住居費については、持ち家の場合は修繕積立金や管理費が主な支出となり、賃貸の場合は家賃が追加で必要となってきます。

趣味・娯楽費は、旅行や習い事なども含めて年間計画を立てることで、計画的な支出管理が可能となります。

また、予備費は年間60万円を目安としていますが、年齢や健康状態によってはより多めに設定することも検討すべきでしょう。

さらに、物価上昇を考慮して、毎年の生活費を2-3%ずつ増加させる計画を立てておくことも重要です。

このように具体的な支出計画を立てることで、1億円の資産からの利息収入で安定的な生活が送れるかどうかを正確に判断することができます。

早期リタイア(FIRE)の実現手順

早期リタイア(FIRE)を実現するためのステップは、以下の通りです。

- 資産状況の詳細な把握と目標設定

- 支出の最適化と節約習慣の確立

- 資産運用戦略の立案と実行

- 退職時期の決定と準備計画の作成

- 社会保障制度の理解と活用

早期リタイアの実現には、綿密な計画と準備が必要です。

資産状況を正確に把握し、生活スタイルの見直しを行いながら、段階的に準備を進めていくことが重要です。

特に社会保障制度の活用や医療保険の確保など、長期的な視点での生活設計が不可欠となります。

貯金と投資の使い分け方

1億円の資産における貯金と投資の理想的な配分は、以下の通りです。

| 区分 | 割合 | 目的 |

|---|---|---|

| 生活防衛費 | 貯金 (0.1%程度) | 急な出費への備え |

| 生活費用投資 | 投資 (90%) | 日常的な支出 |

| 資産形成用投資 | 投資 (9.9%) | インフレ対策 |

利息生活をしていく上で、貯金はほとんど必要ありません。一般的に何かあった時のための生活防衛費は、生活費の3ヶ月分あれば十分と言われています。

それ以外の資金は基本的には生活費を作るための投資に充てましょう。

セミリタイアも考える

完全にリタイアするのではなく、セミリタイアをしてある程度働きながら生活費を補っていくのも方法の1つです。

1億円という資金で利息生活をすることは十分可能ですが、それだけでは贅沢ができる訳ではありません。

また、予期せぬ出費などで元本が減ってしまう可能性もあります。

しかし、セミリタイアをして月に10万円ほどの収入があれば、生活費に使うはずだった配当を再投資することができるため元本を増やしながら利息生活をすることができるのです。

そして、1億円は年間500万円を取り崩しても20年間耐えることができる金額です。

本当にリタイアするときは1億円を運用しながら取り崩していっても余裕があるタイミングにすると良いでしょう。

1億円で利息生活に関するよくある質問

1億円での利息生活について、多くの方が疑問や不安を抱えています。

ここでは、代表的な質問とその回答について解説していきます。

1億円をどこに預けるのが最適か?

1億円の資産運用先の特徴と期待利回りは、以下の通りです。

各運用先をタップで詳細へジャンプ▼

| 運用方法 | 特徴 | 期待 利回り |

|---|---|---|

| プライベートデット | 「お金を貸すだけ」の簡単運用 | 10% 以上 |

| ヘッジファンド | プロによる 総合運用 | 10% 以上 |

| 投資信託 | プロによる 総合運用 | 3-8% |

| 米国ETF | インデックス運用 | 5-10% |

| 株式投資 | 配当金狙い | 3-8% |

| 外国債券 | 安定的な利子収入 | 2-5% |

1億円の資産運用では、複数の金融商品を組み合わせた分散投資が推奨されます。

リスクとリターンのバランスを考慮しながら、長期的な視点で運用先を選択することが重要です。

特に現代の低金利環境では、銀行の預貯金だけでなく、投資信託やETFなども活用することが必要となってきます。

毎月いくらもらえるのか?

1億円での利息収入の試算例は、以下の通りです。

| 運用方法 | 年間収入 | 月額換算 |

|---|---|---|

| 低リスク (年利5.2%) | 520万円 | 43万円 |

| 中程度のリスク (年利7.8%) | 780万円 | 65万円 |

| 高いリターンを目指す(年利10%) | 1000万円 | 83万円 |

利息収入の金額は、ポートフォリオ方法と市場環境によって大きく変動します。

低リスクなポートフォリオでは安定性は高いものの収入は限定的となり、高いリターンを目指すポートフォリオでは高い収入が期待できる一方でリスクも高まります。

実際の運用では、自身のリスク許容度に応じて適切な方法を選択することが重要です。

利子収入だけで生活は可能か?

利息生活の実現可能性を判断するためのチェックポイントは、以下の通りです。

- 月々の必要生活費の正確な把握

- インフレ率を考慮した実質的な収入計算

- 予期せぬ支出への備えの確認

- 長期的な資産の維持管理計画

- 社会保障制度の活用可能性

利子収入だけでの生活は、適切な資産運用と生活設計があれば十分に実現可能です。

ただし、インフレ対策や予期せぬ支出への備えなど、長期的な視点での計画が必要不可欠です。

特に、定期的な収支の見直しと運用方法の調整を行うことで、安定的な生活基盤を築くことができます。

まとめ

1億円で利息生活するためにおすすめの運用先は以下の通りです。

各運用先をタップで詳細へジャンプ▼

利息生活を実現するためには、自身の生活スタイルとリスク許容度に合わせた運用方法を選択することが重要です。

ポートフォリオの定期的な見直しと調整を行いながら、安定的な資産運用を心がけてください。

そして、単なる資産の維持だけでなく、充実した生活を送るための基盤として1億円を活用していきましょう。

以下の記事は、安定的な1億円の利息生活を実現するのに特におすすめな運用先「プライベートデット」について詳しく解説している記事です。

また、おすすめのプライベートデットファンド「ハイクアインターナショナル」について解説している記事もありますので、ぜひご参考下さい。