「セゾン投信は危ないって本当?」

「長期投資向けとして人気なのに、なぜやめた人がいるの?」

長期投資の定番とされてきたセゾン投信ですが、最近では「やめた」「おすすめしない」といった声も目立ち始め、「本当は危ないのでは?」と懸念する人も少なくありません。

実際にSNSや口コミでは「セゾン投信は危ない」「思ったほど増えない」「やばい」といったリアルな声も見られます。

一方で、公式サイトでは「長期資産形成に最適」と高く評価されており、そのギャップが投資家の迷いを生んでいるのが現状です。

本記事では、そんなセゾン投信の運用利回り、危ないと言われる理由、やめた人たちの実例や評判、今後の見通しについて詳しく解説します。

セゾン投信に投資中の方や検討中の方はぜひ参考にしてみてください。

セゾン投信とは?全3ファンドの特徴と投資メリットを紹介

セゾン投信株式会社は、2006年6月12日に設立された独立系の資産運用会社で、長期・積立・国際分散投資を理念に掲げ、自社ブランド「セゾン投信」を通じて投資信託を提供しています 。

セゾン投信は主に自社で直接ファンドを売る(直販)を軸に、一部の証券会社や銀行を通じた販売チャネルも展開中です。

取り扱うファンドは、「セゾン資産形成の達人ファンド」「セゾン・グローバルバランスファンド」「セゾン共創日本ファンド」の3本に限られますが、2025年3月末時点での運用資産残高は8,668億円に達しており、少数精鋭のファンド構成ながらも多くの資金を集めています。

では、セゾン投信が運用する3つのファンドの特徴を解説していきましょう。

セゾン投信の3ファンドについてよくご存じの方は、

「セゾン投信が危ない・やばいと言われる理由」

の解説からお読みください。

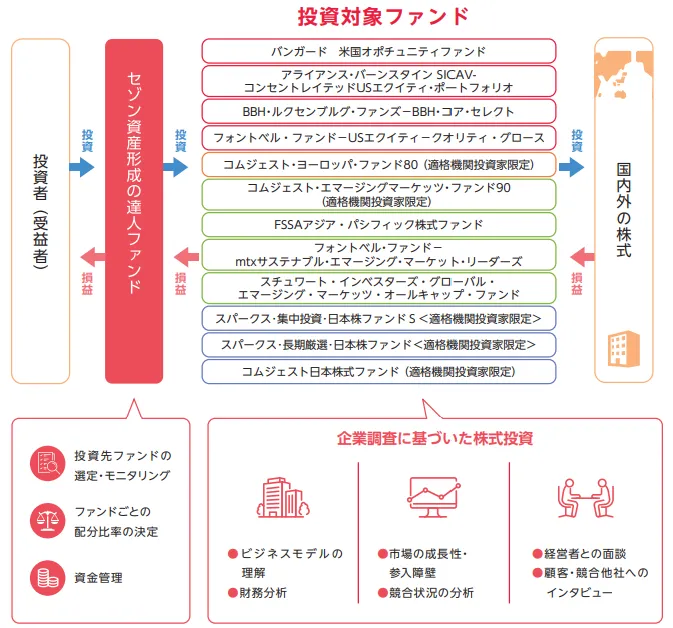

セゾン資産形成の達人ファンド

| ファンド名 | セゾン資産形成の達人ファンド |

|---|---|

| 運用方針 | 世界中の成長企業に厳選投資し、長期的な資産形成を目指す |

| 投資対象 | アクティブファンドを中心とした複数の投資信託証券 (ファンド・オブ・ファンズ方式) |

| 設定日 | 2007年3月 |

| 純資産総額 | 3,879億円 (2025年7月31日時点) |

| 基準価額 | 45,832円 (2025年7月31日時点) |

| 購入時手数料 | なし |

| 信託報酬 | 1.54% |

| 信託財産留保額 | 0.10% |

| 新NISA | 成長投資枠・つみたて投資枠対象 |

| 過去3年トータル リターン | +13.53% (年率) |

セゾン資産形成の達人ファンドは、世界の成長企業に長期的視点で投資し、短期的な市場変動に左右されにくい資産形成を目指します。

セゾン投信が株を購入して直接運用するのではなく、世界各地の優れた運用会社が管理する複数のアクティブファンドに投資するファンド・オブ・ファンズ方式を採用しています。

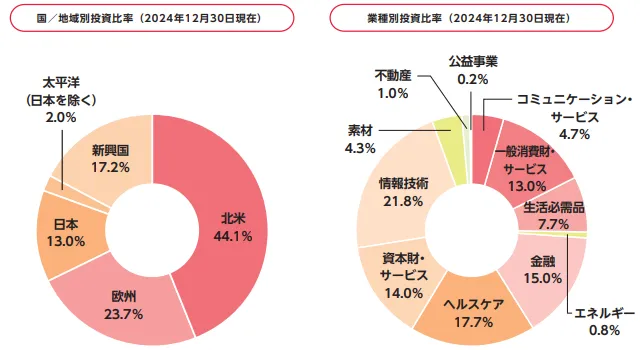

2024年12月末時点の組入比率では、国際分散投資を徹底しつつ、北米を中心とした成長市場への重点投資であるのが特徴です。

投資資産は主に株式で、情報技術、ヘルスケア、金融などに加え、生活必需品や一般消費財も組み入れ、成長性と安定性のバランスを意識した構成になっています。

外貨建て資産の比率が高く、為替ヘッジは行わないため、為替変動の影響は受けやすい構造です。

配当金は出さずに自動で再投資されるため、世界中の株式を通じて長期の資産形成を目指す投資家に適したファンドと言えるでしょう。

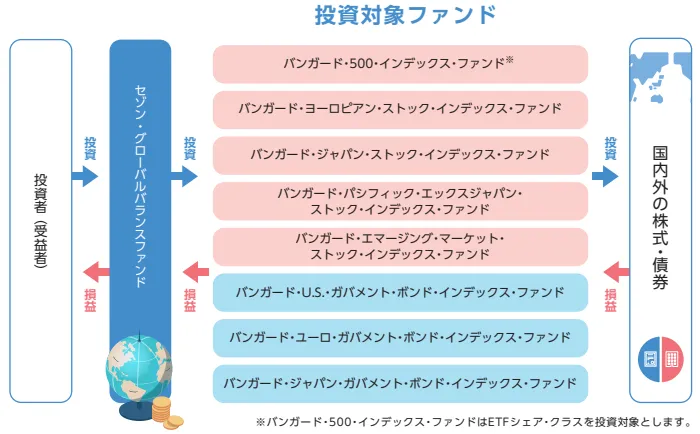

セゾン・グローバルバランスファンド

| ファンド名 | セゾン・グローバルバランスファンド |

|---|---|

| 運用方針 | 世界の株式と債券に半分ずつ投資 |

| 投資対象 | バンガード社の低コストインデックスファンド |

| 設定日 | 2007年3月 |

| 純資産総額 | 5,608億円 (2025年7月31日時点) |

| 基準価額 | 27,660円 (2025年7月31日時点) |

| 購入時手数料 | なし |

| 信託報酬 | 0.58% |

| 信託財産留保額 | 0.10% |

| 新NISA | 成長投資枠・つみたて投資枠対象 |

| 過去3年トータルリターン | +11.25% (年率) |

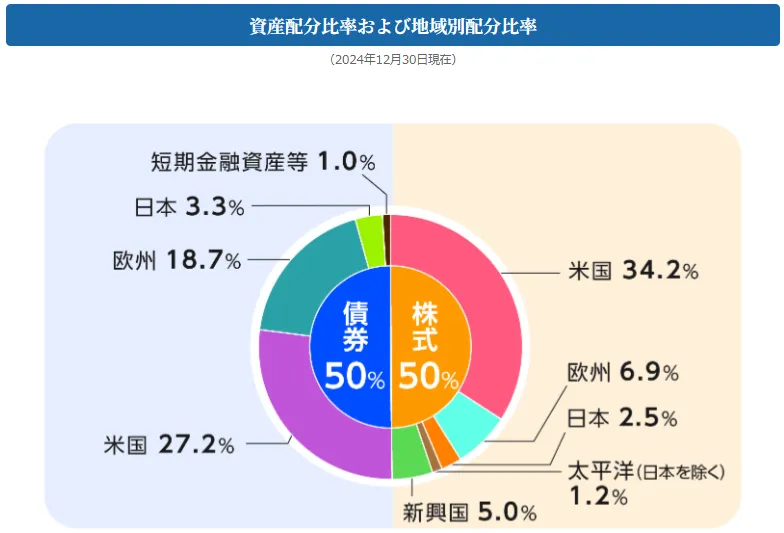

セゾン・グローバルバランスファンドは、世界の株式と債券にバランスよく(株式50%・債券50%)投資し、安定した資産成長とリスク分散の両立を目指すファンドです。

株式部分では北米・欧州を中心に広く国際分散投資を行い、債券部分では高格付けの先進国国債が中心となっています。

株式と債券の組み合わせにより、株式市場が下落した場合でも基準価額の下落幅を一定程度抑えられる点が特徴です。

本ファンドもファンド・オブ・ファンズ方式を採用しており、世界最大の運用会社バンガードの低コストなインデックスファンドを活用することで、信託報酬の抑制にも配慮されています。

セゾン資産形成の達人ファンドと同じく、外貨建て資産を多く含むため、為替相場の影響を受けやすい点には注意が必要です。

また、本ファンドも分配金を出さないため、株式と債券を組み合わせて安定した資産形成を目指す長期投資家に適したファンドです。

セゾン共創日本ファンド

| ファンド名 | セゾン共創日本ファンド |

|---|---|

| 運用方針 | 日本の優良企業の株式に厳選投資 |

| 投資対象 | 国内の上場株式 |

| 設定日 | 2022年2月 |

| 純資産総額 | 53億円 (2025年7月31日時点) |

| 基準価額 | 13,454円 (2025年7月31日時点) |

| 購入時手数料 | なし |

| 信託報酬 | 1.012% |

| 信託財産留保額 | 0.10% |

| 新NISA | 成長投資枠対象 |

| 過去3年トータルリターン | +9.83% (年率) |

セゾン共創日本ファンドは、2022年2月に設定されたセゾン投信では最も新しいファンドで、日本の優良企業の中から長期的な成長が見込まれる約30銘柄を厳選して投資するアクティブファンドです。

「共創」という名が示す通り、単に株式を買うだけでなく、投資先の企業との対話を通じて企業価値の向上を図り、長期的な成長を目指す運用手法が特徴です。

本ファンドも長期的な資産の成長を重視するファンドですので、投資家への分配は基本的に行いません。

以上、セゾン投信の3つの投資信託を紹介しましたが、いずれも購入時手数料が無料で、新NISAの対象商品となっているため、非課税での長期運用が可能です。

そんなセゾン投信に投資するメリットは、長期的な資産形成を支える設計と、他社にはない運用哲学にあります。

- 世界中の有力運用会社のファンドに間接投資できる(共創日本ファンドを除く)

- 独自の銘柄選定と分散投資により、市場全体に比べてリスクを抑えられる可能性がある

- 購入時手数料がゼロで、積立投資にも取り組みやすい

- 分配金を出さず再投資に回す設計で、複利効果を最大限に活かせる

- 信託報酬が比較的低水準(特にグローバルバランスファンド)で、コストを抑えやすい

- 新NISAに対応しており、非課税での運用が可能

これらの特長から、セゾン投信は「企業の本質的価値を見極める投資がしたい」「市場平均以上の成果を目指したい」と考える長期投資家から高く評価されており、実際に複数の投資関連アワードでも受賞歴のあるファンドとして注目を集めています。

セゾン投信が危ない / おすすめしないと言われる理由

もっとも、どれほど魅力的に見える投資信託でも、デメリットや懸念点がないわけではありません。

実際、ネット上には「セゾン投信はやばい」「増えない」といった否定的な評判も少なくありません。

ここでは、セゾン投信が危ない・おすすめしないと言われる3つの理由について解説します。

おすすめしない理由①インデックス型の方が利回りが良い場合も

セゾン投信のファンドは、いずれもアクティブ運用を採用しており、インデックス型ファンド以上の成果を目指して組成されていますが、実際の運用実績ではインデックスファンドに劣る場面も少なくありません。

セゾンが運用する3つのファンドは、それぞれ投資対象が異なるため、同様の資産クラスに投資するインデックスファンドと比較しながら、実際のパフォーマンスについて解説していきましょう。

「セゾン資産形成の達人ファンド」と「eMAXIS Slim 全世界株式 (オルカン)」

| 資産形成の 達人ファンド | eMAXIS Slim 全世界株式 (オール・カントリー) | |

|---|---|---|

| 主な投資対象 | 日本を含む全世界の株式 | |

| リターン (年率) | 6か月:-4.80% 1年:-3.48% 3年:+13.53% 5年:+15.03% 10年:+9.72% | 6か月:-1.34% 1年:+4.00% 3年:+19.19% 5年:+20.80% 10年:– |

| リスク (年率) | 6か月:14.20% 1年:16.71% 3年:13.25% 5年:13.95% 10年:16.14% | 6か月:23.43% 1年:18.53% 3年:14.05% 5年:14.26% 10年:– |

| シャープレシオ (年率) | 6か月:-0.27 1年:-0.18 3年:1.02 5年:1.07 10年:0.65 | 6か月:-0.02 1年:0.25 3年:1.32 5年:1.40 10年:– |

「セゾン資産形成の達人ファンド」と「eMAXIS Slim 全世界株式(オールカントリー)」は、投資対象の地域は共通していますが、資産比率が完全に一致しているわけではありません。

とはいえ、「長期的に世界株へ投資する」という目的は共通しており、両者のリターンやリスクを比べることは、アクティブ運用とインデックス運用のどちらを選ぶべきか考える上で参考になります。

表のとおり、資産形成の達人ファンドのリターンは、すべての期間でオールカントリーに劣後。特に5年累計では約55%もの差がついており、アクティブ運用の成果としては厳しい評価をせざるを得ません。

またリスク当たりのリターン(シャープレシオ)でも、オールカントリーが一貫して上回っています。

一方で、2025年初めから4月頃にかけてのような下落局面に注目すると、達人ファンドのリスクはやや抑制されており、「守りながら増やす」という方針がある程度発揮されている様子も見受けられます。

ただしその分、相場が上昇に転じた局面ではリターンの伸びが鈍く、結果としてパフォーマンス全体を押し下げている状況です。

「セゾン・グローバルバランスファンド」と「ニッセイ・インデックスバランスファンド(4資産均等型)」

| セゾン・ グローバル バランスファンド | ニッセイ インデックス バランスファンド (4資産均等型) | |

|---|---|---|

| 主な投資対象 ※2025年3月末時点 | 先進国債券(除く日本) 46.5% 先進国株式(除く日本) 41.4% 新興国株式 5.1% 国内債券 3.3% 国内株式 2.6% 短期金融資産 1.0% | 先進国債券(除く日本) 22.53% 先進国株式(除く日本) 24.61% 新興国債券 2.78% 国内債券 25.09% 国内株式 24.99% |

| リターン (年率) | 6か月:-2.61% 1年:+0.22% 3年:+11.25% 5年:+11.81% 10年:+6.82% | 6か月:-0.61% 1年:+1.13% 3年:+9.94% 5年:+9.81% 10年:– |

| リスク (年率) | 6か月:15.19% 1年:11.86% 3年:10.23% 5年:9.47% 10年:10.05% | 6か月:12.35% 1年:10.44% 3年:8.01% 5年:7.73% 10年:– |

| シャープレシオ (年率) | 6か月:-0.18 1年:0.00 3年:1.08 5年:1.22 10年:0.70 | 6か月:-0.09 1年:0.09 3年:1.21 5年:1.24 10年:– |

資産配分は両者で異なりますが、いずれも国内外の株式と債券への分散投資による安定的な資産形成を目的としており、リターンやリスクを比較することで、自身の投資方針に合った選択が可能です。

セゾン・グローバルバランスファンドは、ニッセイ4資産均等型と比べて国内債券・国内株式の比率が低く、海外資産の比重が高いのが特徴です。

この構成では、リターンは高まりやすい反面、リスク(特に為替リスク)も大きくなるのが一般的ですが、シャープレシオを見る限り、リスクを取った分だけリターンで優位に立っているとは言い切れません。

セゾンの過去3年・5年リターンはやや上回っていますが、この期間は円安が大きく進んでおり、海外資産比率の高いセゾンがその恩恵を受けた側面が強いと考えられます。

円安が一服し円高に転じた直近1年では、パフォーマンスの優位性は見られず、ニッセイと同程度かやや劣後しています。

このように、為替の影響を除いた運用実力という点では、評価が分かれる部分もあるでしょう。

「セゾン共創日本ファンド」と「eMAXIS Slim 国内株式 (TOPIX) 」

| セゾン共創 日本ファンド | eMAXIS Slim 国内株式(TOPIX) | |

|---|---|---|

| 主な投資対象 | 日本株(中小型含む) | |

| リターン (年率) | 6か月:+1.82% 1年:-1.93% 3年:+9.83% | 6か月:+7.65% 1年:+3.97% 3年:+17.85% 5年:+15.43% |

| リスク (年率) | 6か月:19.40% 1年:17.97% 3年:12.17% | 6か月:24.69% 1年:20.75% 3年:10.99% 5年:12.12% |

| シャープレシオ (年率) | 6か月:0.10 1年:-0.08 3年:0.82 | 6か月:0.36 1年:0.25 3年:1.54 5年:1.24 |

これらはいずれも日本株を投資対象としていますが、セゾン共創日本ファンドは中小型の成長企業に分散投資するアクティブ型であるのに対し、eMAXIS Slim 国内株式(TOPIX)は超大型株中心に日本市場全体に連動するパッシブ運用型です。

セゾン共創日本ファンドは、中小型株比率の高さと分散度の広さから、TOPIXインデックス型と比べて一部の下落局面では値動きが比較的穏やかになる傾向があり、過去3年以内の運用実績を見ても「下落に強い」設計がある程度機能していることが確認できます。

しかしその反面、相場が上昇に転じた局面ではリターンの伸びが鈍く、結果として中長期のトータルリターンではインデックス型に追いつけていないのが現状です。

さらに、リスク当たりのリターンを示すシャープレシオも全期間で劣後しており、アクティブファンドとしては積極的におすすめできる内容ではありません。

おすすめしない理由②信託報酬が割高

前章で解説の通り、セゾン投信の各ファンドはアクティブ運用であるにもかかわらず、多くの期間でインデックス型ファンドにリターンやリスク効率の面で劣後しており、コストに見合う成果を十分に上げられていない点が、おすすめしにくい主な理由です。

上で比較対象として挙げインデックスファンドと信託報酬を比較してみましょう。

| 資産形成の達人ファンド | 1.54% |

|---|---|

| eMAXIS Slim 全世界株式 (オール・カントリー) | 0.05775% |

| セゾン・グローバル バランスファンド | 0.58% |

|---|---|

| ニッセイ・インデックス バランスファンド(4資産均等型) | 0.154% |

| セゾン共創日本ファンド | 1.012% |

|---|---|

| eMAXIS Slim 国内株式(TOPIX) | 0.143% |

表の通り、セゾン・グローバルバランスファンド以外の2ファンドでは、インデックスファンドの信託報酬とのコスト差が非常に大きいです。

例えば、セゾン資産形成の達人ファンドを例に挙げると、同ファンドの信託報酬はeMAXIS Slim全世界株式の約27倍にのぼります。仮に1,000万円を投資した場合でシミュレーションすると、年間の運用手数料の差はおよそ15万円にもなります。

先に示したリターン比較はすでに信託報酬差し引き後の数値ですが、それでもインデックス型に多くの期間で劣後しているという点に注目すべきです。

つまり、「高コストでもリターンで上回る」というアクティブ運用の本来の強みが十分に発揮されておらず、長期投資における費用対効果という観点でも、セゾンファンドはおすすめしにくいと言えます。

おすすめしない理由③ 為替変動の影響を受けやすい

セゾン投信の主要ファンドである「資産形成の達人ファンド」および「グローバルバランスファンド」は、前述のように外国株式や債券を多く含む国際分散型ファンドです。

外貨建て資産への投資比率が高いため、円安局面ではリターンが底上げされてる一方、円高局面では逆風となるリスクが高い点には注意が必要です。

おすすめしない理由④FoF形式による間接コストと制約

セゾン投信の全ファンド(共創日本ファンドを除く)は、「ファンド・オブ・ファンズ(FoF)」形式を採用しており、自社で直接株式や債券を運用するのではなく、複数の外部ファンドを通じて間接的に投資を行っています。

この形式には、優れた外部運用会社の知見を活用できるという利点がある一方で、投資先ファンドの信託報酬などを含む「二重のコスト」がかかる構造になっており、実質的な運用コストが割高になりがちです。

また、投資先ファンドの方針変更や再編がセゾン側の意向だけでコントロールできない点も、柔軟性や機動力の面で制約となります。投資家にとっては、費用対効果や透明性の観点から注意すべきポイントの一つです。

おすすめしない理由⑤積立王子の退任で不安視された

セゾン投信の創業者で「積立王子」として知られる中野晴啓氏が、2023年6月に代表取締役を退任したことも、多くの投資家に衝撃を与えました。

中野氏は「長期・積立・国際分散」という理念を掲げ、セゾン投信の顔として投資家の信頼を築いてきた存在であり、その退任は「理念が揺らぐのでは」「営利重視になるのでは」といった懸念を招きました。

退任後、ブランドへの信頼感が薄れたと感じる声もあり、この一件が「やめた」「乗り換えた」といった動きにつながる一因となっています。

投資家がセゾン投信をやめた理由とは?口コミ評判を紹介

セゾン投信は、「長期的な資産形成に向く」として高く評価されてきた投資信託のひとつです。直販スタイルや理念重視の運用方針に共感し、投資を始めた方も多いでしょう。

一方で最近では、「やめた」「信頼できなくなった」といった声も増えています。

本章では、セゾン投信をおすすめしない理由や「危ない」と言われる背景、投資家のリアルな口コミを紹介します。

セゾン投信をやめた人の声や不満など

えー!中野さんのいるセゾン投信やから、積み立てしてきたのに!

これが本音です

引用:とらちゃんゆーえんの暮らしのブログ

セゾン投信の時は王子を信用してたから全く数年一切何も気にせずに積立NISA出来てた。王子いなくなったかセゾン投信やめた

引用:X.com|牡丹鍋

中野さんの方針が好きで始めたセゾン投信だったけど、長かったのでそろそろやめようか、どうしようか、と思っている時に「退任」の情報があり、解約のきっかけになった。

引用:X.com|うりぼう

セゾン投信の創設者であり、「積立王子」として知られる中野晴啓氏が2023年に退任したことは、多くの投資家にとって大きな衝撃でした。彼の理念や発信力に共感して投資を始めた方々にとって、その退任は信頼感の低下につながったようです。

少なくともここ10年のパフォーマンスは外国とか全世界のインデックスに 一貫して負け続けてるね

どれだけ賞を取ろうが崇高な理念があろうが リターンで比較されるのがこの世界

引用:Yahoo掲示板|セゾン 資産形成の達人ファンド

セゾンはリターンもシャープレシオもインデックスにボロ負けなのに信託報酬1.54%も取ってるとか、ゴミすぎるのでは?

引用:X.com|涼月

2025年5月15日、楽天証券株式会社(以下「同社」)より、同社が提供するiDeCo(個人型確定拠出年金)商品ラインアップから「セゾン資産形成の達人ファンド」(以下「当ファンド」)を除外することに関する案内がございました

中野を外すからこんなことになんだよ!

引用:Yahoo掲示板|セゾン 資産形成の達人ファンド

信託料めっちゃ高いのにパフォーマンス全然ダメだな・・・

ファンドマネージャーが今月で再々交代ですね。

きちんと説明の場を設けるべきでは?

引用:Yahoo掲示板|セゾン 共創日本ファンド

今、セゾン投信にてカード積立すると、永久不滅ポイントがもらえるとかいうキャンペーンをやってるんだけど、還元率がしょぼいうえ、永久不滅ポイントがあまりにも使いづらいのでやめた。投信もあまり分散させすぎても管理しきれないし、どうしたものか。

引用:X.com|再亡命先のぼかさちゃん

このように、「積立王子の退任により信頼の源が失われた」と感じる投資家の声に加えて、実際の利回りやサービス面での不満も目立つようになっています。

特に近年は、低コストのインデックスファンドの存在感が増しており、セゾン投信の立ち位置も相対的に厳しくなりつつあります。

実際、セゾン投信の主要2ファンドは2007年に設定された歴史ある商品で、当時は貴重な「長期・積立」型の選択肢として注目されていました。

しかし、今ではeMAXIS Slimシリーズをはじめとする超低コストのインデックスファンドが台頭し、つみたてNISAの普及とともにアクティブファンドから乗り換える投資家も増えています。

セゾン投信を高評価する人の口コミ

一方、長期投資を前提とした設計やサポート体制への信頼感から、「安心して続けられる」「暴落時も動じずに済む」といった声もあります。

達人ファンドの積み立て始めて14年

こんなにも凄まじいとは思いませんでした。ドルコスト平均法の威力!あっぱれ

引用:Yahoo掲示板|セゾン資産形成の達人ファンド

SP500とかオルカンを買えない頃から世話になっていたので,セゾン投信は贔屓してます.パフォーマンスも悪くないし,まだ旧NISA枠で持ってます.

引用:X.com|レバPP

セゾン投信のグローバルバランスファンドを積み立てていますが、リスクが抑えられているので安心感があります。サポートも丁寧で信頼できる会社だと思います。

引用:価格.com

12年積立NISAしてます。積立の力は凄い。今回の大暴落にも動じません。むしろ安く積立られるから、あと5年くらい暴落したままで構いません。

引用:Yahoo掲示板|セゾン・グローバルバランスファンド

このファンドは旧NISAでほったらかし投資してますが、まだ34%プラスですよ。

やはり長期投資が大事だなと思います。

引用:Yahoo掲示板|セゾン資産形成の達人ファンド

このように、セゾン投信は短期的なリターンよりも「ブレない運用方針」や「時間分散の効果」が好評で、長期投資に共感する投資家から一定の評判を得ています。

特に長期でコツコツ積み立てるスタイルに適したファンドとして、「暴落にも動じず続けられる」「精神的にラク」という評判も多く見られました。

ただし、セゾン投信のすべてのファンドが高評価というわけではありません。

「セゾン共創日本ファンド」に関しては、信託報酬が高いうえにリターンも伴っておらず、掲示板やSNSでも否定的な意見が目立ちます。

そのため、セゾン投信を選ぶ場合は、「セゾン・グローバルバランスファンド」や「セゾン資産形成の達人ファンド」といった代表的な2本に絞って検討するのが現実的です。

一方で、そもそも信託報酬や実質的なリターンに納得できない人は、eMAXIS Slimシリーズのような低コストインデックスファンドへの乗り換えや、より積極的にリターンを狙いたい場合には、実力派のヘッジファンドを視野に入れるのも良いでしょう。

セゾン投信の今後の見通し

ここまで、セゾン投信の評判や懸念点について紹介してきましたが、「今後どうなるのか?」も気になるところです。

そこで最後に、セゾン投信の3つの主力ファンドについて、直近の市場環境や運用実績をもとに今後の見通しを簡潔にまとめておきます。

2025年の世界経済は、米中関係の複雑化とトランプ政権の政策影響が注目される中、米国の景気減速や地政学リスクの高まりが懸念されています。

また日本では、日銀の金融政策の正常化や段階的な金利上昇の動向が注目されており、株式市場や為替相場に影響を与えています。

このようなマクロ要因を踏まえた、セゾン投信の各ファンドの今後の見通しは以下の通りです。

セゾン資産形成の達人ファンドの今後の見通し

セゾン資産形成の達人ファンドは、先進国・新興国に広く分散投資し、特定の国や業種に広く依存しすぎない構成が特徴です。

米中経済摩擦の継続や地政学リスクが懸念される一方、AI革新・環境分野などの新成長技術市場を下支えることが期待されており、分散投資によるリスク軽減が活かされます。

例えば、eMAXIS Slim 全世界株式(オルカン)と比べると、米国株への偏りが抑えられているため、米国市場に強く依存したくない投資家や、よりバランスの取れた国際分散を重視したい投資家にとっては選択肢の一つとなるでしょう。

一方で、信託報酬が1.54%と高めであることが、長期的なリターンにおいて不利に働く可能性があり、インデックスファンドと比べて運用成績で明確な上振れが出せるかが引き続きの課題です。

とはいえ、同ファンドは市場の急落局面でも比較的値動きが安定していた実績があり、「守りを重視したアクティブ運用」を求める長期投資家には、検討に値するファンドと言えるでしょう。

セゾン・グローバルバランスファンドの今後の見通し

セゾン・グローバルバランスファンドは、世界の株式と債券に50:50で分散投資し、値動きの異なる資産を組み合わせることでリスクの抑制を図っているのが特徴です。

米中経済の減速や地政学的リスクが懸念される一方、アメリカでは2025年6月のCPIが前年比2.7%上昇と2か月連続で上昇率が高まり、トランプ政権の関税措置による影響が物価を押し上げています。

FRBは関税措置の影響を見極めるため利下げを見送る見方が強まっており、世界的な金融緩和期待の後退が債券市場にとって逆風となっています。株式と債券のバランス型ポートフォリオによるリスク軽減効果は期待されるものの、債券市場の環境は以前より厳しくなっています。

ニッセイ・インデックスバランスファンド(4資産均等型)と比べると、本ファンドは海外資産比率がより高く、特に先進国債券への集中度が高いため、アメリカの金利政策の影響を受けやすく、「守りと攻めのバランス」を期待する投資家にとっても、当面は慎重な判断が求められる状況といえるでしょう。

セゾン共創日本ファンドの今後の見通し

セゾン共創日本ファンドは、日本の上場企業の中から長期的な成長が見込まれる銘柄を約30社厳選して投資する、エンゲージメント型のアクティブファンドです。

2025年の日本経済では、実質賃金の回復が依然として大きな課題となっています。

最新の毎月勤労統計(5月速報)では、実質賃金が前年比2.9%減と5か月連続のマイナスでした。名目賃金は増加していますが、物価上昇がそれを上回り、家計の実質的な購買力は落ち込んでいます。

(参考:日本経済新聞)

こうした状況では、国内消費や企業業績の回復には時間がかかる可能性があり、企業の成長性を見極める目がより重要になります。

セゾン共創日本ファンドは、中長期的な成長を目指す企業に厳選投資するという戦略を掲げているものの、これまでの実績を見る限り、eMAXIS Slim 国内株式(TOPIX)などのインデックスファンドと比べてリターンは見劣りします。

今後も市場全体の回復に時間を要する中で、ファンド独自の運用戦略がどこまで成果につながるかが注目されるところです。

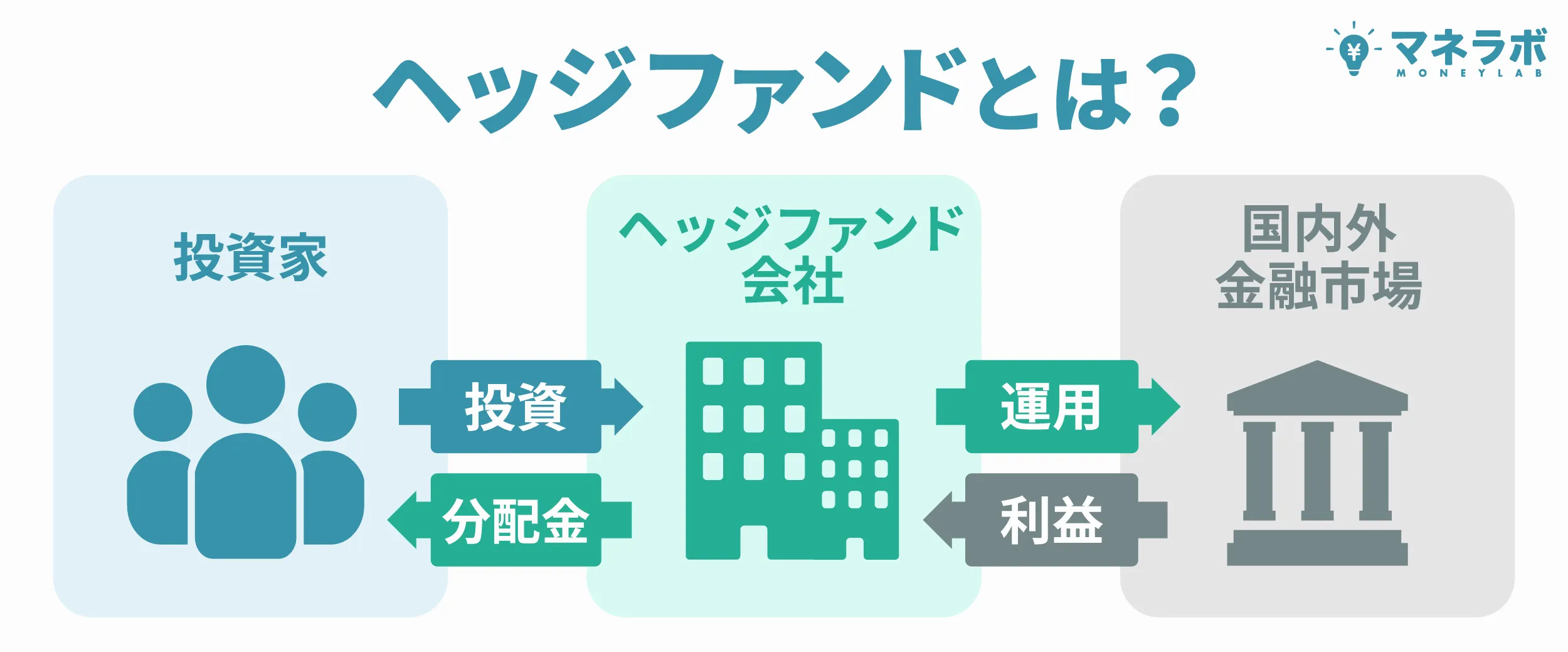

本気のアクティブ運用を求めるならヘッジファンドも選択肢に

インデックスファンドや一般的なアクティブファンドは、金融商品取引法や投資信託の運用規制により、空売りやレバレッジなど柔軟な戦略が取りづらく、下落相場で積極的なリスクヘッジが難しいという構造的な制約を抱えています。

そのため、相場全体が下落基調にある局面では、守りの効かない運用になりやすく、長期保有の前提が揺らぐケースも少なくありません。

これに対し、ヘッジファンドは相場の上げ下げに依存しない「絶対収益型」の運用を目指しており、市場が不安定な局面でも安定した成果を狙えるのが大きな特徴です。

特に近年では、個人投資家でも500万〜1,000万円から投資できるヘッジファンドも登場しており、個人資産の運用先としても注目が高まっています。

以下では、個人投資家にも開かれたおすすめのヘッジファンドを紹介します。

| ハイクア インターナショナル | アクション | |

|---|---|---|

| 年利 | 12%(固定) | 17.35% |

| 安定性 信頼性 | 運営歴10年以上 値動きの影響なし 安定した事業基盤 透明性の高さ | 2023年設立 金融畑出身のメンバー |

| 最低投資額 | 500万 | 500万 |

| 資料請求 | 可能 | 不可 |

| 投資手法 対象 | 新興国企業融資 | 事業投資 ファイナンス Web3事業 |

※アクションは運営年数が少ないため、記載なし。現時点での年利は、17.35%(運用期間2024年7月〜2025年6月)。

ハイクアインターナショナル

| 運用会社 | ハイクアインターナショナル 合同会社 |

|---|---|

| 代表社員 | 梁秀徹 |

| 本社所在地 | 〒581-0016 大阪府八尾市八尾木北1-44 |

| 設立 | 2023年 |

| 利回り | 年間12%(固定) |

| 最低投資額 | 500万円 |

| 実際の利益 | 500万円投資した場合 ・3ヶ月に1度15万円の配当 ・年間で60万円の配当 |

| 利益の受取方法 | ・3ヶ月に1回配当金として受け取る ・配当金を再投資して元本を増やす |

| 資料請求・相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 運用手法 | SAKUKO VIETNAMへの事業融資 ※設立:2011年 |

| 公式サイト | ハイクアインターナショナル |

ハイクアインターナショナルは、ベトナムで急成長中のグループ会社「SAKUKO Vietnam」への事業融資により、年利12%の配当を目指す企業融資ファンドです。

500万円の出資で、年間60万円の配当収入

ハイクアインターナショナルでは、3ヶ月ごとに出資額の3%が配当として支払われます。

| 出資額 | 3ヶ月ごとの配当 | 年間配当 |

|---|---|---|

| 500万円 | 15万円 | 60万円 |

| 1,000万円 | 30万円 | 120万円 |

| 2,000万円 | 60万円 | 240万円 |

銀行預金の金利が0.1%程度の時代に、年利12%の固定配当。しかも株式のような価格変動がないため、「毎回いくら受け取れるか」が明確にわかります。

配当を使わずに再投資する「複利運用」を選べば、資産の成長スピードはさらに加速。1,000万円の出資なら、6年で約2倍、10年で約3倍になる計算です。

なぜ12%の高配当が可能なのか

秘密は「成長市場ベトナム×実績ある日系企業」という組み合わせにあります。

- GDP成長率は年6%前後で安定推移

- 2022年に一人当たりGDPが4,000ドルを突破

- 30代人口が最多の「人口ボーナス期」真っ只中

- 銀行融資金利は10%台が当たり前の高金利環境

この環境下で事業を展開すれば、10%以上の成長は決して非現実的な数字ではありません。

そこで気になるのが融資先「SAKUKO Vietnam」の実力ですよね。

SAKUKO Vietnamは2011年創業、ベトナムで14年の実績を持つ日系企業グループです。

- SAKUKO Store(日本製品専門店)— 35店舗、会員数37万人

- SAKURA Hotel(ビジネスホテル)— 2店舗

- Beard Papa(シュークリーム専門店)— 11店舗

グループ年商は約25億円。顧客の99%はベトナム人で、「日本製品=安心・高品質」というブランドイメージを武器に、着実にファンを増やし続けています。

さらに2025年以降は、焼肉店・牛カツ店・牛丼店などの外食事業や、日本の大手小売チェーンとの資本提携による食品スーパー展開も計画中。成長余地はまだまだ残されています。

投資家にとっての5つの安心材料

- 配当の確実性

-

株式市場の変動に左右されない事業融資型。融資先が利息を払う限り配当は継続

- いつでも解約可能

-

ロックアップ期間なし。急な資金需要にも対応できる

- 手数料ゼロ

-

運用手数料・成功報酬なし。配当はそのまま受け取れる

- 上場予定で透明性向上

-

2026年にベトナムUPCoM市場へ上場申請中。上場後は四半期決算の開示義務あり

- 代表が顔出しで情報発信

-

会長のヤン氏がYouTubeで事業状況を公開。投資先を自分の目で確認できる

無料相談で疑問を解消

「年利12%は魅力的だけど、本当に大丈夫?」

そんな不安を持つのは当然のことです。ハイクアインターナショナルでは、出資前に無料の個別相談を実施しています。運用の仕組み、リスク、融資先の事業状況まで、納得いくまで質問できます。

まずは話を聞いてみて、ご自身の投資方針に合うかどうか判断してみてください。

\ フォーム入力1分で無料個別相談を予約 /

アクション

| 運用会社 | アクション合同会社 |

|---|---|

| 代表者 | 古橋弘光 |

| 本社所在地 | 〒105-0001 東京都港区虎ノ門5丁目13−1 虎ノ門40MTビル 7階 |

| 設立 | 2023年 |

| 利回り | 17.35%(前年度実績) |

| 最低投資額 | 500万円 |

| 運用手法・対象 | ・事業への直接投資 ・Web3 ・ファイナンス |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 公式サイト | アクション |

アクション合同会社は、2023設立の新興ヘッジファンドです。

トレイダーズインベストメント株式会社の元代表取締役である古橋 弘光氏が代表を務めます。

昨年度は年間利回り17.35%で、投資家からの注目も高いファンドです。

- 昨年度の年間利回り17.35%

- 500万円投資で85万円の配当

- 代表は金融畑で30年超の経歴

- 最低投資額は500万円~

アクションの利回りについて

昨年度は年利17.35%(運用期間2024年7月〜2025年6月)という驚異的な実績を残しています。

アクションはWeb3事業や事業投資、ファイナンスなどさまざまな対象に分散投資をすることで、リスクを抑えながら高いリターンを実現しています。

500万円の出資で、年間85万円のリターン

アクション合同会社の2024年度実績は年利17%。

つまり、500万円を預けるだけで年間85万円のリターンが期待できます。

| 出資額 | 年間リターン(税引前) |

|---|---|

| 500万円 | 85万円 |

| 1,000万円 | 170万円 |

| 1,500万円 | 255万円 |

| 2,000万円 | 340万円 |

1,000万円なら年間170万円——月換算で約14万円の不労所得が生まれる計算です。

給与とは別の収入源としても、資産形成の一環としても文句なりの利回りです。

優秀な役員陣

そんなアクション合同会社の運営を支えるのは、金融業界の第一線で活躍してきたプロフェッショナルたちです。

代表・顧問ともに顔と経歴を公開し、透明性の高い運営を行っている点がアクションの特徴です。

「誰が運用しているのかわからない」ファンドが多い中、これだけの実績を持つプロフェッショナルが表に立って責任を持つ体制は、大切な資産を預ける上での大きな安心材料といえるでしょう。

無料相談で疑問を解消

「年利17%は魅力的だけど、本当に大丈夫?」

そんな不安を持つのは当然のことです。アクションでは、出資前に無料の個別相談を実施しています。

運用の仕組み、リスク、融資先の事業状況まで、納得いくまで質問できます。

まずは話を聞いてみて、ご自身の投資方針に合うかどうか判断してみてください。

GFマネジメント

| 運用会社 | GF Management合同会社 |

|---|---|

| 代表者 | 田尻 光太朗 |

| 本社所在地 | 東京都千代田区麹町4丁目5-20 |

| 設立 | 2023年 |

| 平均利回り | 年平均29% ※ファンドマネージャーの運用成績 |

| 最低投資額 | 1,000万円 ※500万円から相談可能 |

| 運用手法 | 大型日本株でポートフォリオを形成 |

| 主な投資先 | 大型日本株 |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 公式サイト | GFマネジメント |

GFマネジメントは、2023年に設立された新しいヘッジファンドです。

ファンドマネージャーはモルガン・スタンレー証券の投資銀行本部での経験がある方。

現在はその時の経験を活かして、日本の大型株をメインに投資戦略を組んでいます。

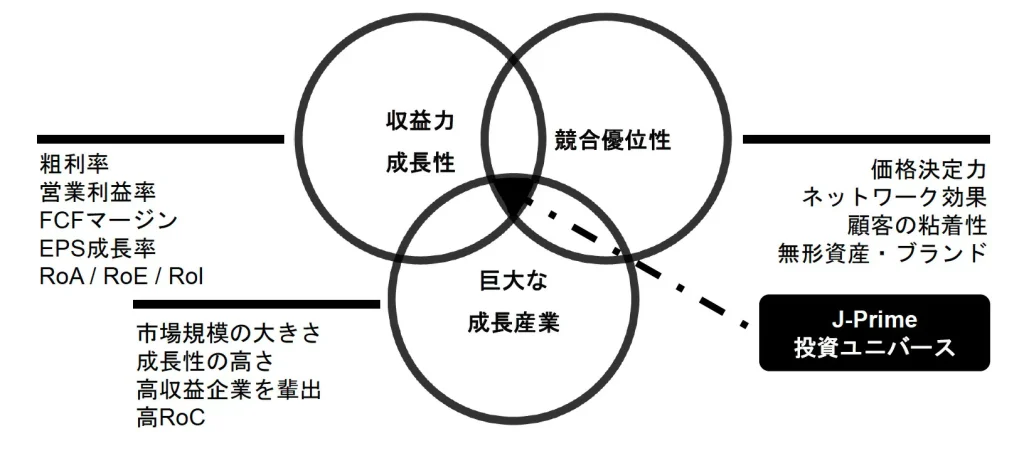

そんなGFマネジメントの投資戦略は「J-Prime戦略」という独自のもの。

具体的には、日本大型株のなかでも「収益力・成長力」「巨大な成長産業」「競合優位性」のどれにも当てはまるごくわずかな銘柄「J-Prime投資ユニバース」に投資を実施するというものです。

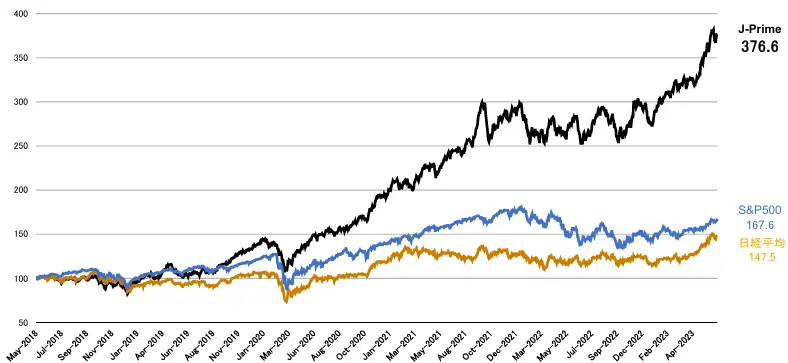

以下は運用開始前の実績も含みますが、「J-Prime戦略」のパフォーマンスは日経平均やS&P500をも上回る圧倒的なパフォーマンスを実現しています。

分かりやすく、この期間にGFマネジメント、日経平均、S&P500に500万円と1000万円を預けていた場合、元利合計は以下のようになるということですね。

| リターン | 元本500万円 | 元本1000万円 |

| GFマネジメント | 2383万円 | 4766万円 |

| 日経平均株価 | 1237.5万円 | 2475万円 |

| S&P500 | 1338万円 | 2676万円 |

実際の額で見ると圧倒的な差があることが分かります。

これまでのパフォーマンスについてはもちろん、今後の方針についてや、ポートフォリオについての詳細が気になる方は、是非GFマネジメントへ直接お問い合わせください。

面談にて詳しい資料とともに丁寧に説明してくれますよ。

GFマネジメントの最低投資額は1000万円~ですが、500万円~も相談可能とのことなので、もし「資金は1000万円に達しないけどGFマネジメントで挑戦してみたい!」「ヘッジファンドに挑戦してみたい!」とお考えの方がいればチャンスです。

あわせて相談してみてくださいね。

ヘッジファンドへの投資には500万〜1000万円以上のまとまった資金が必要になります。

大切な資金を託すわけですから、無料の資料請求や運用相談を通じて、複数のヘッジファンドを比較・検討することが重要です。

セゾン投信に関するよくある質問

最後に、セゾン投信について、投資家からよく寄せられる質問に回答します。

- セゾン投信は新NISAで投資できますか?

-

セゾン投信の3つのファンドはすべて新NISAの対象商品です。

ファンド名 つみたて投資枠 成長投資枠 セゾン資産形成の達人ファンド ○ ○ セゾン・グローバルバランスファンド ○ ○ セゾン共創日本ファンド × ○ - つみたて投資枠:年間120万円まで投資可(毎月の積立投資であれば、月額10万円まで設定可)

- 成長投資枠:年間240万円まで投資可

- セゾン投信の解約方法を教えてください

-

セゾン投信は以下の手順で解約が可能です。

セゾン投信の解約方法- セゾン投信のホーム画面から「取引・積立」を選択

- 「つみたて・スポット売買」を選択

- 「解約・売却」メニューを選択

- 解約方法・数量を設定

- 内容確認の上、「注文を完了する」を選択

注意点として、解約注文から代金の入金まで4〜6営業日かかります。

また、解約時手数料として0.10%の信託財産留保額が発生します。

セゾン投信が危ないと言われる理由解説まとめ

セゾン投信は「長期・積立・分散投資」の先駆けとして多くの支持を集めてきましたが、創業者の退任やインデックスファンドの普及により、「危ない」「おすすめしない」との声も増えています。

コストやパフォーマンスを重視するなら、eMAXIS Slimなどの低コストインデックスファンドが有力な選択肢です。

また、より安定したリターンや下落耐性を重視するなら、市況に左右されにくいヘッジファンドという選択肢もあります。

最近は個人でも利用しやすいヘッジファンドも登場しており、資料請求や面談を通じて比較検討してみるのもよいでしょう。