退職金でまとまった金額が手に入ったものの、やってはいけないことがわからずに悩んでいませんか?

退職金は人生で最大級の収入となるため、運用方法を間違えると取り返しのつかない損失を招く可能性があります。

実際に、退職金でやってはいけないことを知らずに行動した結果、老後の生活が困窮してしまうケースが後を絶ちません。

本記事では、退職金でやってはいけないこと7つやおすすめの運用先ランキングなどを詳しく解説します。

正しい知識を身につけることで、大切な退職金を守りながら効率的に増やせるので、退職金の使い道で失敗したくない方はぜひ参考にしてください。

退職金でやってはいけないことを解説

退職金は老後の生活を支える大切な資金です。

ここでは、大切な老後資金を失わないために、退職金でやってはいけない7つのことを詳しく解説していきます。

退職金でやってはいけないこと①退職金を一括投資する

退職金を一括投資してしまうと、資金が拘束されるので、現金が必要になったタイミングですぐに手元に準備できなくなります。

また、一括投資は投資のタイミングが悪いと大きな損失を被るリスクがあるので、おすすめしません。

一括投資の失敗例として、以下のようなケースが挙げられます。

- 退職金2,000万円を個別株に一括投資し、市場下落で1,000万円まで減少

- 投資信託に全額投資後、元本割れを恐れて慌てて売却し損失確定

- 投資詐欺に遭い、全額失う

退職金を使って投資する場合は、少額から始めて段階的に投資額を増やしていくことが重要です。

一度に大きな金額を投資せず、リスクを分散させることを心がけましょう。

退職金でやってはいけないこと②ハイリスクな運用先に投資する

ハイリスクな運用先への投資は資産を大きく減らす可能性があり、老後の生活資金を確保できなくなる恐れがあります。

退職後は現役時代のように安定した収入を得ることが困難なため、大きな損失は取り返しがつきません。

退職金のように大きな金額での運用となると、少しの下落でも焦りを感じてしまう人も多いという状況で、ハイリスク投資は精神的な負担も大きくなるでしょう。

特に注意が必要なハイリスクな運用先の例をご紹介します。

- 暗号資産(仮想通貨)

- FX(外国為替証拠金取引)

- 個別株式への集中投資

- 新興国債券

- ソーシャル・レンディング

- 先物取引

老後の生活資金となる退職金は、安定性を重視した運用を心がけることが大切です。

高いリターンを狙いすぎず、元本保証や低リスクの商品を中心に検討することをおすすめします。

ハイリスクハイリターンな投資に興味のある方は、以下の記事をご覧ください。

退職金でやってはいけないこと③浪費など計画性のない支出をする

一気に入ってきた退職金で身の丈に合わない浪費をしてしまうと、生活水準が上がってしまい生活が苦しくなります。

退職金は一度もらったらそれきりの収入なので、使い方には注意が必要です。

老後によくみられる浪費のパターンには、以下のようなものがあります。

- 高級車の購入

- ブランド品の衝動買い

- 高額な趣味用品の購入

- 子どもや孫への過度な援助

- 高級レストランでの頻繁な食事

退職金は老後の生活を支える貴重な資金です。

使い道を事前に計画し、本当に必要な支出かどうかをしっかりと検討してから使いましょう。

退職金でやってはいけないこと④住宅ローン等の一括返済をする

退職金で住宅ローン等の一括返済をするよりも、投資に回すことをおすすめします。

投資先によっては、住宅ローンの金利より高い利回りを得られるためです。

たとえば、住宅ローン金利が年1.5%の場合、利回り3%以上で運用できればトータルで+1.5%の利回りになります。(住宅ローン残高と退職金が同額の場合)

さらに高いリターンを狙いたい場合、プライベートデットファンドやヘッジファンドで運用すれば、年利10%以上を狙うことも可能です。

このように、退職金を運用して得た資金で少しずつ返済していく方が、無理のない返済プランを立てられます。

住宅ローンの一括返済は、金利と運用利回りを比較検討してから判断することが大切です。

退職金でやってはいけないこと⑤詐欺的な金融商品に投資する

高利回りをうたう怪しい投資話には注意が必要です。

退職金という大きな資金を狙った詐欺が多発しており、だまされると全額を失うリスクがあります。

詐欺的な金融商品の主な特徴は下の通りです。

- 契約を急かす業者

- 電話や訪問販売での強引な勧誘

- 未公開株や仮想通貨への投資勧誘

- 過度に高い利回りを約束する商品

- 「必ず儲かる」「元本保証で高利回り」などの甘い言葉

詐欺業者の見分けがつかない場合は、金融庁の「免許・許可・登録等を受けている事業者一覧」に登録されているかどうか確認しましょう。

甘い話には必ず裏があることを肝に銘じ、冷静に判断することが大切です。

退職金でやってはいけないこと⑥金融機関に相談する

予備知識がないまま金融機関に相談すると、営業トークに載せられて手数料の高い商品や老後に適さない商品に投資してしまう恐れがあります。

銀行や証券会社、保険会社などの金融機関の営業マンは、基本的に顧客ファーストではなく営利目的で金融商品を販売しているのが現実です。

金融機関への相談で起こりやすい失敗例をご紹介します。

- リスクの説明が不十分なまま商品購入を迫られる

- ファンドラップなど手数料の高い商品を勧められる

- 3ヶ月だけ高金利の定期預金に投資信託購入を条件とされる

- 退職金専用プランと称して、定期預金と投資信託をセット販売される

金融庁に登録されている業者すべてが、親身な投資アドバイスをくれるとは限りません。

金融機関に相談する前に、まずは自分で投資の基礎知識を身につけることが大切です。

相談する場合は複数の機関から話を聞き、比較検討してから判断することをおすすめします。

退職金でやってはいけないこと⑦リフォーム費用に充てる

老後は介護施設への入居などにより、現在の住居を離れる可能性があります。

そのため、退職金を大規模なリフォームに充てることはおすすめしません。

実際にリフォーム費用が無駄になってしまった事例は以下の通りです。

- 子どもが二世帯住宅を提案して、現在の住居を手放すことになった

- 自動車免許を返納し不便になったので、駅近のマンションに引っ越した

- 終の住処にしようと大規模リフォームを行ったが、10年後に介護施設に入居した

このように、ライフスタイルや健康面の変化などにより、現在の住居に住み続けられなくなった事例が多々あります。

リフォームを検討する前に、老後の生活設計をしっかりと立てることが重要です。

退職金でやってはいけない投資

高いリターンを求めてリスクの高い投資を選んでしまうと、大切な老後資金を失うかもしれません。

ここでは、退職金での投資で避けるべき5つの投資先について解説します。

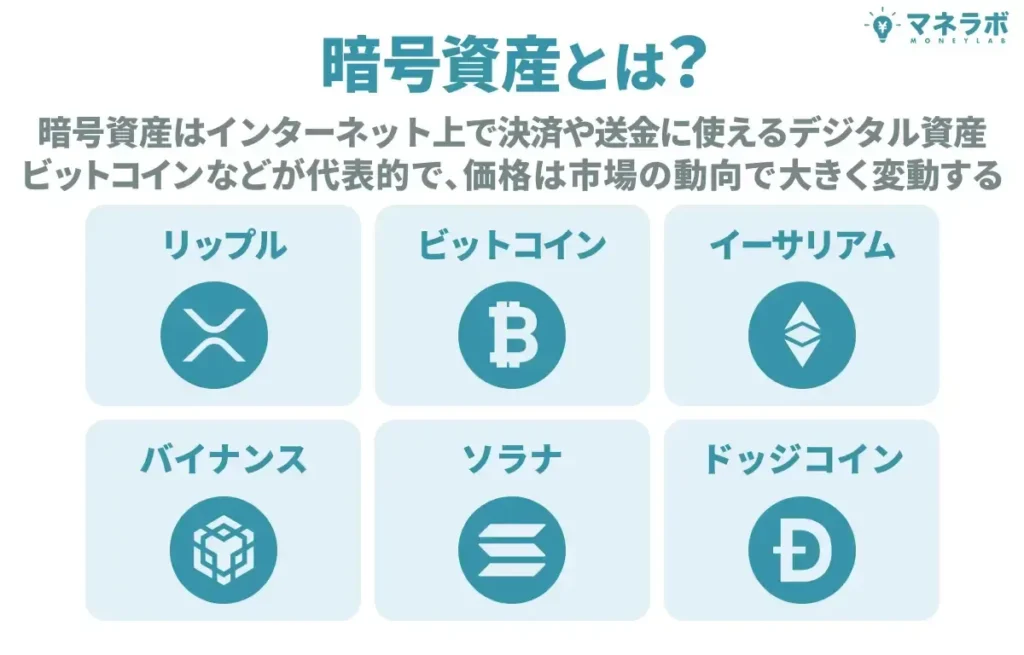

退職金でやってはいけない投資①暗号資産(仮想通貨)で運用すること

暗号資産(仮想通貨)とは、インターネット上でやりとりされる通貨のような機能を持つ電子データのことです。

代表的な暗号資産の例として、ビットコイン(BTC)やイーサリアム(ETH)などが挙げられます。

日本の暗号資産取引所では500円程度の少額から投資が可能で、24時間365日取引できる点がメリットです。

価格変動が激しいので、運が良ければ一攫千金が狙えます。

一方で、失敗すれば投資額がほぼ無価値になるリスクもあるので注意が必要です。

また、詐欺が多発しており、無登録業者による被害も報告されています。

Xでは、暗号資産についてのような口コミがありました。

このように、高齢者を狙った仮想通貨の詐欺セミナーが存在します。

仮想通貨すべてが詐欺というわけではありませんが、初心者には判別が難しいのでおすすめしません。

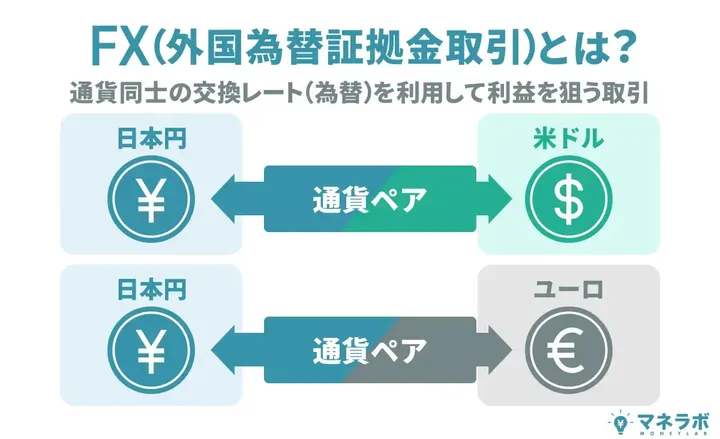

退職金でやってはいけない投資②FX(外国為替証拠金取引)で運用すること

FX(外国為替証拠金取引)とは、担保として預けたお金を元に外国通貨を売買し、為替レートの変動による差益を狙う投資方法です。

国内FX会社では、預けたお金の最大25倍まで取引することができ、数万円で数百万円分の取引が可能になります。

24時間取引でき、手数料も比較的安いのが特徴です。

一方で、借金をして大きな取引をする仕組みのため、大きな利益を狙える反面、予想が外れると預けたお金以上の損失を被るリスクがあります。

急激な為替変動時には、自動で損失を確定させる仕組みが作動して強制的に取引が終了されることもあるでしょう。

また、金利の差を利用した収入狙いの長期投資でも、金利関係の変化や大幅な円高により大きな損失を被る可能性があります。

Xでは、FXについて以下のような口コミがありました。

このように、借金を使った取引の危険性を十分理解せずに大きな損失を被るケースが多発しています。

退職金のような重要な資金では避けるべき投資先といえるでしょう。

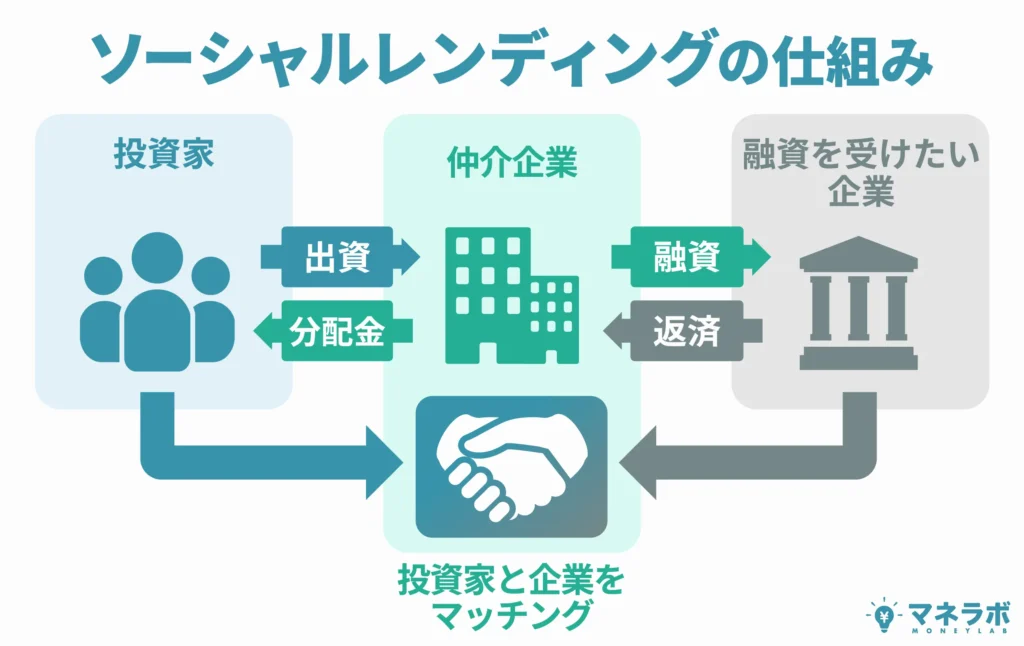

退職金でやってはいけない投資③ソーシャル・レンディングで運用すること

ソーシャル・レンディングとは、インターネットを通じて投資家から集めた資金を企業に融資し、その利息を投資家に分配する仕組みです。

1万円程度の少額から投資可能で、年利3~6%程度の高い利回りが期待できます。

運用期間は半年から2年程度と比較的短期で、運用中の手間もかかりません。

しかし、融資先企業の倒産により貸し倒れが発生すると、投資元本を失うリスクがあります。

過去には運営会社自体が行政処分を受けたり、担保に関する虚偽表示が発覚するケースも発生しました。

また、運用期間中は資金が拘束され、急に現金が必要になっても解約できない流動性リスクもあります。

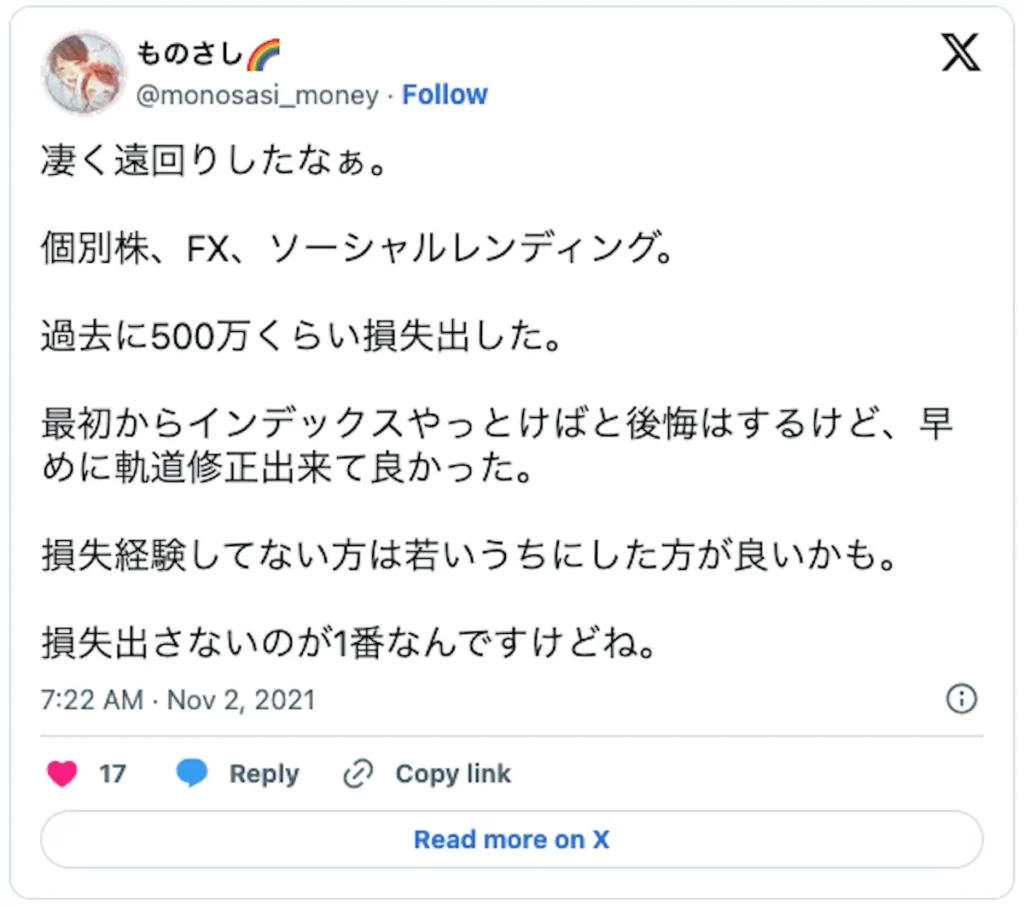

Xでは、ソーシャル・レンディングについて以下のような口コミがありました。

この方は、ソーシャル・レンディングの他に、個別株やFXでも損失を出したようです。

初心者が下手に手を出すと失敗する可能性が高いので、退職金を使ってのソーシャル・レンディングはおすすめしません。

ソーシャル・レンディングについて詳しくは、以下の記事で解説しています。

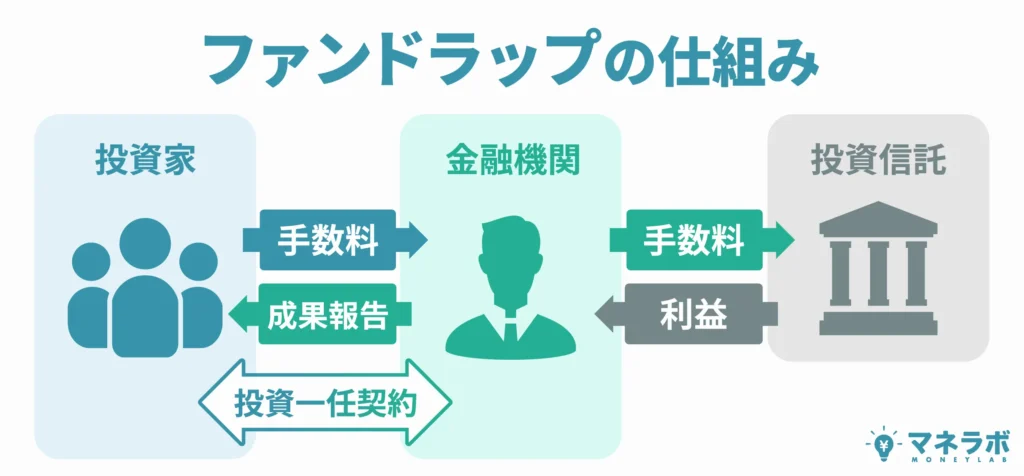

退職金でやってはいけない投資④ファンドラップで運用すること

ファンドラップとは、投資家のリスク許容度に応じて専門家が複数のファンドを組み合わせて運用するサービスのことです。

最低投資額は300万円程度で、期待年利は2~4%となっています。

プロによる運用で分散投資が実現でき、定期的なリバランスも自動で行われるため手間がかかりません。

一方で、手数料が高額になりがちなため、実質利回りは1~3%程度にとどまることが多いです。

運用成果が必ずしも期待通りになるとは限らず、市場環境によっては元本割れのリスクもあります。

また、運用方針を投資家自身でコントロールできないため、急な市場変動時の対応が後手に回る可能性がある点もデメリットです。

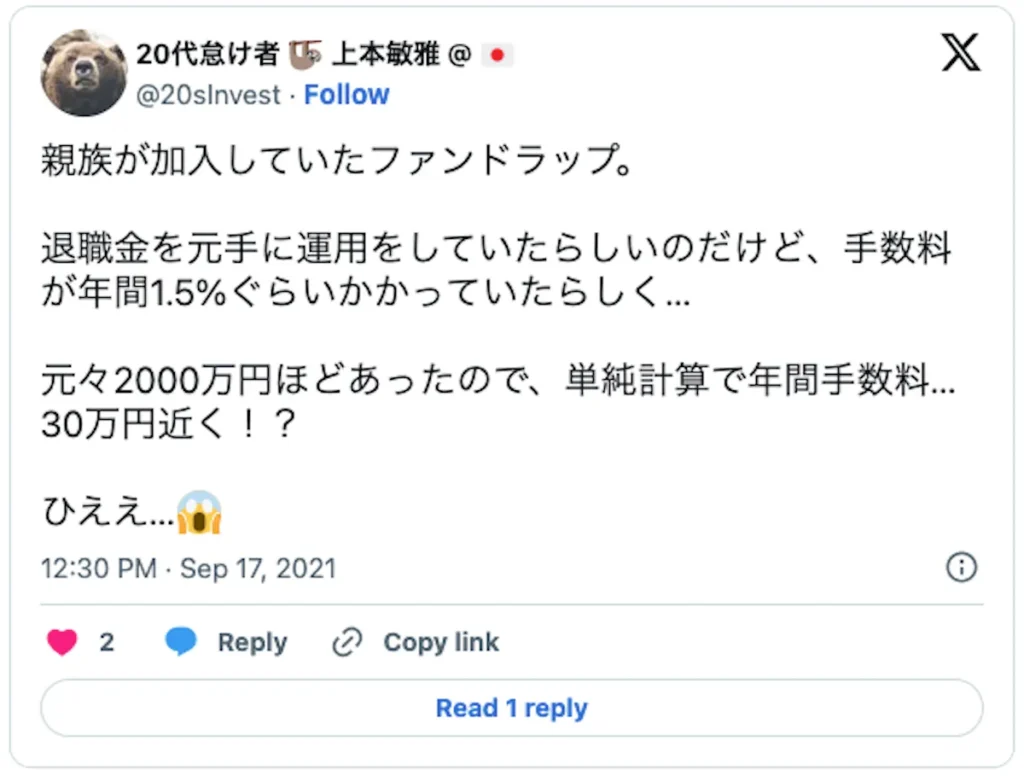

Xでは、ファンドラップについて以下のような口コミがありました。

2,000万円の退職金でファンドラップに投資した場合、1.5%の手数料で年間30万円の計算です。

このように、手数料が高すぎることに不満を感じる口コミが多く見られました。

退職金運用では、より効率的な運用先を検討することをおすすめします。

ファンドラップについて詳しくは、以下の記事で解説しています。

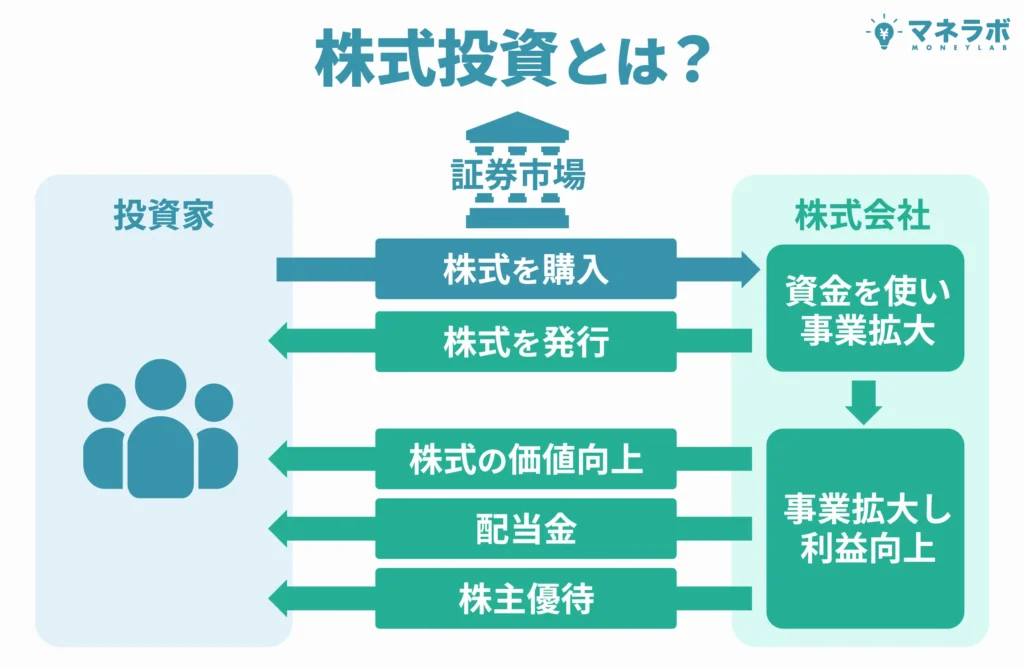

退職金でやってはいけない投資⑤株式投資で運用すること

株式投資とは、企業の株式を購入して配当金や株価上昇による売却益を狙う投資方法です。

数万円から投資可能で、銘柄によっては年3~5%の配当利回りが期待できます。

流動性が高く必要時に現金化しやすい点は、安心材料です。

一方で、市場の変動により株価が下落し元本割れするリスクが高く、個別企業の業績悪化により期待通りのリターンが得られない場合もあります。

特に退職金のような大きな金額を一度に投資すると、市場の下落時に大きな損失を被る可能性があるので注意が必要です。

また、適切な銘柄選択には専門知識が必要で、投資初心者には難易度が高い投資先といえます。

Xでは、株式投資について以下のような口コミがありました。

このように、退職金を株式投資で大きく減らしてしまうケースが多発しています。

老後の生活資金である退職金では、より安定した運用先を選ぶことが重要です。

退職金について知っておきたいこと

退職金は人生で最も大きな収入のひとつとなるため、基本的な知識を身につけておくことが重要です。

ここでは、退職金制度の種類から受け取り方法、税金までくわしく解説します。

退職金制度の種類と違い

退職金制度は大きく分けて「退職一時金制度」「企業年金制度」の2つがあり、企業年金制度はさらに「確定給付企業年金」「確定拠出年金」に分類されます。

それぞれの制度の種類と違いは下記の通りです。

| 制度名 | 特徴 | 費用 |

|---|---|---|

| 退職一時金制度 | 退職時に一括で支給 | 企業が負担 |

| 確定給付企業年金 | 給付額が事前に確定 | 企業が負担 |

| 確定拠出年金 | 拠出額が確定 給付額は運用次第 | 従業員が負担 |

なお、中小企業では「中小企業退職金共済制度(中退共)」を活用するケースも多く見られます。

これは国が運営する制度で、中小企業が毎月掛金を納付し、従業員の退職時に中退共から直接退職金が支払われる仕組みです。

企業の経営状況に関係なく退職金を確保でき、掛金は全額損金算入できるメリットがあります。

また、近年では退職金の前払いを選択できる企業も増加中です。

退職前に、自身がどのような退職金を取得できるのか把握しておきましょう。

退職金額の平均は2,000万円

中央労働委員会「令和5年退職金、年金及び定年制事情調査」によると、大企業において定年まで勤務した場合の学歴別平均退職金額は下記の通りです。

| 学歴 | 平均退職金額 |

|---|---|

| 大学卒 | 2,140万円 |

| 短大・高専卒 | 2,016万円 |

| 高校卒 | 2,020万円 |

いずれの学歴でも2,000万円前後となっており、退職金が老後資金の重要な柱となることがわかります。

ただし、この数値は大企業での満勤勤続(定年まで同一企業で勤務)を前提としたものです。

中小企業の場合、退職金額は大企業と比較して大幅に少なくなる傾向があり、企業規模による格差が存在します。

また、勤続年数や退職理由(自己都合・会社都合)によっても金額は変動するため、自社の退職金制度を事前に確認しておくことが重要です。

退職金の受け取り時期は退職後1〜2カ月以内

退職金の支給時期は一般的に退職後1〜2カ月以内が多く、企業の就業規則や退職金規程によって具体的な時期が定められています。

退職金制度の内容や退職時の状況によっては、振り込みまで3カ月以上かかる企業も存在するので、勤務先の就業規則を事前に確認しておきましょう。

中小企業退職金共済制度(中退共制度)の場合、請求受付から通常約4週間での支払いですが、掛金の入金確認が必要なため2カ月以上かかることもあります。

退職前に具体的な支給時期を確認し、それまでの生活費を計画しておくことが重要です。

退職金の受け取り方法

退職金の受け取り方法は大きく分けると「一時金(一括)」「年金(分割)」「併用型(一時金+年金)」の3パターンです。

一時金で受け取るか、年金で受け取るかそれぞれのメリット・デメリットを理解しておきましょう。

退職金を一時金で受け取るメリット・デメリットは下記の通りです。

| メリット | デメリット |

|---|---|

| 退職所得控除により税負担が軽減される | 使いすぎるリスクがある |

| まとまった資金を自由に活用できる | インフレの影響を受けやすい |

| 住宅ローン完済など大きな支出にすぐ対応できる | 運用や管理の知識・責任が必要になる |

続いて、退職金を年金形式でもらうメリット・デメリットを見てみましょう。

| メリット | デメリット |

|---|---|

| 計画的な受け取りが可能 | 他の所得と合算されて税率が高くなる可能性がある |

| 運用期間中の利息が期待できる | 受給中に亡くなると残額を受け取れない場合がある |

| 定期的な収入として精神的な安心感がある | 制度変更により受給条件が変わるリスクがある |

このように、受け取り方法によって税負担や手取り額が大きく変わるため、将来のライフプランを考慮して選択することが重要です。

退職金にかかる税金

退職金には「所得税」「住民税」「復興特別所得税(2037年まで)」の3つの税金がかかります。

一時金で受け取る場合、退職所得として分離課税され、以下の計算式で税額を算出が可能です。

| 勤続年数(=A) | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円 × A (80万円に満たない場合には、80万円) |

| 20年超 | 800万円 + 70万円 × (A – 20年) |

(退職金額-退職所得控除額)×1/2

課税退職所得金額×税率-控除額

課税退職金額と税率、控除額については下記の速算表を活用して計算ができます。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

課税退職所得金額×10%

上記の計算式を使って、退職金の税金をシミュレーションしてみましょう。

- 退職所得控除額:11年×40万円=440万円(端数切り上げ)

- 課税退職所得金額:(800万円-440万円)×1/2=180万円

- 所得税額:180万円×5%×1.021=9万1,890円

- 住民税額:180万円×10%=18万円

- 税額合計:27万1,890円

- 退職所得控除額:800万円+70万円×(22年-20年)×70万円=940万円

- 課税退職所得金額:(2,200万円-940万円)×1/2=630万円

- 所得税額:(630万円×20%-42万7,500円)×1.021=83万7,022円

- 住民税額:630万円×10%=63万円

- 税額合計:146万7,022円

このように、勤続年数20年を境に計算方法が変わります。

退職金がいくらもらえて、税金がいくらかかるのかシミュレーションしておきましょう。

退職金を運用している人の割合は全体の約47%

アドバイザーナビ株式会社の「退職金に関する調査」(2023年)によると、退職金を運用に回している人は全体の約47%という結果が出ています。

一部運用が39.8%、全額運用が7.5%という内訳です。

退職金を使って資産運用を検討している方は、メリット・デメリットを押さえておきましょう。

- 長期的な資産成長が期待できる

- 税制優遇制度(NISA等)を活用できる

- インフレ対策として資産価値を維持できる

- 専門知識が必要になる

- 元本割れのリスクがある

- 市場変動の影響を受ける

退職金を効果的に活用するためには、リスク許容度や投資経験を考慮した適切な運用戦略を検討することが大切です。

過去に投資経験がない場合は、運用資金を退職金の3割程度に留めるなど、過剰なリスクを取らないように心がけることをおすすめします。

退職金はどう使う?後悔や失敗をしない賢い使い道

退職金の使い道で後悔や失敗をしないためには、入念な計画が必要です。

ここでは、具体的な退職金の賢い使い道4パターンについて解説します。

退職金の賢い使い道①生活や老後の資金として貯蓄する

医療費や介護費用などの急な出費に備えて、退職金は生活や老後の資金として貯蓄するべきです。

生命保険文化センターの「2024年度 生命保険に関する全国実態調査(2人以上世帯)」によると、介護費用は1カ月平均約9万円で、平均介護期間は4年7カ月。

1人あたりの介護費用は約500万円かかる計算になります。

また、総務省の家計調査(家計収支編、2人以上世帯、2022年)によると、60代の無職世帯では収支としては毎月26,233円の赤字が発生しており、年金だけでは生活費を賄えないのが現実です。

急な医療費や介護費用、住宅のリフォーム費用など、老後には様々な出費が予想されます。

退職金の一部は、必ず生活防衛資金として確保しておきましょう。

退職金の賢い使い道②資産運用でお金を増やす

退職金を利用して安心した老後を過ごすためには、インフレ率以上の利回りを得られる資産運用が欠かせません。

物価上昇率が年2%・預金金利0.2%の場合、預金だけでは実質的に年間約1.8%ずつ資産価値が目減りします。

インフレ率以上の利回りが期待できる資産運用の方法は、投資信託や債券投資といった比較的安全な選択肢から、より高い利回りを狙えるプライベートデットファンドやヘッジファンド等さまざまです。

生活に必要な資金は手元に残し、余裕資金の範囲内で最適な運用方法を検討しましょう。

退職金の賢い使い道③住宅ローン等の返済に充てる

住宅ローンの返済に退職金を活用することで、将来支払う利息を減らせます。

住宅ローンは長期にわたり利息がかかるため、退職金を利用して早めに返済することで、トータルでの支払い額を抑えることが可能です。

とくに金利が高めのローンを組んでいる場合や、変動金利で将来の負担が読みにくい場合には、繰上返済を検討しましょう。

生活費や医療費などを見据え、ある程度の現金は残しておくのが安心です。

住宅ローンの返済と老後資金のバランスを見極めて判断しましょう。

退職金の賢い使い道④子どもや孫への支援に回す

退職金以外に十分な老後資金を確保できている場合、子どもや孫への支援に回すことも有効な手段といえます。

家族への援助により、子どもや孫の人生をより豊かにでき、家族の絆も深まるためです。

具体的な支援には、子どもの住宅購入資金や孫の教育資金などが挙げられます。

しかし、過度な援助には注意が必要です。

一回限りのつもりが継続的な依存関係を生み、今後もたびたび支援を求められる可能性があります。

自分たちの老後生活に必要な資金を確保した上で、無理のない範囲での支援を心がけることが大切です。

退職金をどこに預ける?おすすめ運用先ランキング

退職金はどこに預けるかによって、その後の資産が大きく変わります。

ここでは、おすすめの運用先についてランキング形式でご紹介するので、ぜひ参考にしてください。

1位:プライベートデット

| 預け先・運用先 | プライベートデット |

|---|---|

| 最低投資額 | 500万円〜 |

| 期待年利 | 10%〜 |

| 想定年間利益 ※2,000万円投資した場合 | 200万円〜 |

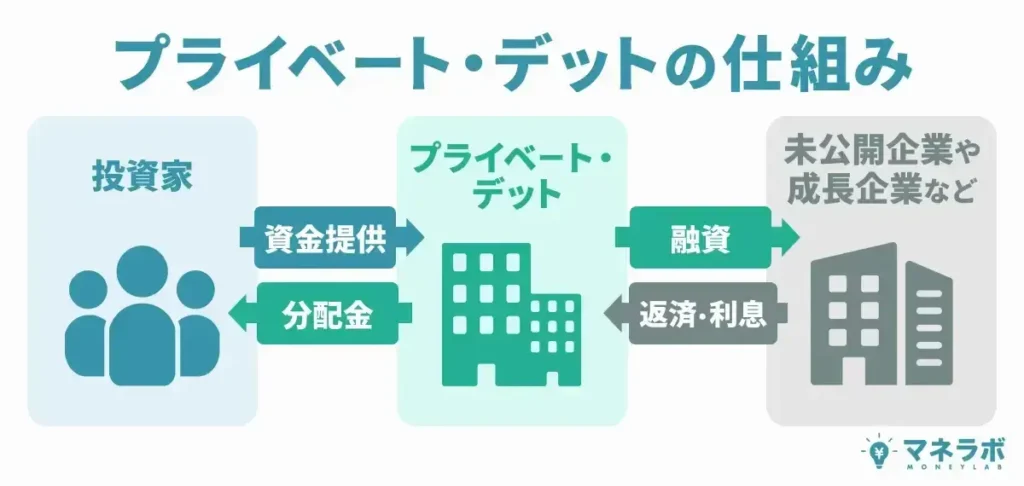

退職金のおすすめ運用先ランキング第1位はプライベートデットです。

プライベートデットには、以下の特徴があります。

- 企業への直接融資により安定した利息収入を得られる投資手法

- 株価変動に左右されない固定利回りを実現

- 融資先企業の事業収益が配当原資となるため元本変動リスクが低い

プライベートデットファンドとは、投資家から集めた資金をもとに企業へ事業融資を実施し、企業から支払われる貸付金利の一部を配当金として支払う仕組みのことです。

株式投資や投資信託とは異なり、市場の変動に左右されずに安定した収益を期待できる点が大きな特長といえます。

高配当株よりも安定かつ高利回りを狙いつつ、リスクも抑えたい方にぴったりの運用先です。

具体的なプライベートデットファンドとして、「ハイクアインターナショナル」をご紹介します。

ハイクアインターナショナル

| 運用会社 | ハイクアインターナショナル 合同会社 |

|---|---|

| 代表社員 | 梁秀徹 |

| 本社所在地 | 〒581-0016 大阪府八尾市八尾木北1-44 |

| 設立 | 2023年 |

| 利回り | 年間12%(固定) |

| 最低投資額 | 500万円 |

| 実際の利益 | 500万円投資した場合 ・3ヶ月に1度15万円の配当 ・年間で60万円の配当 |

| 利益の受取方法 | ・3ヶ月に1回配当金として受け取る ・配当金を再投資して元本を増やす |

| 資料請求・相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 運用手法 | SAKUKO VIETNAMへの事業融資 ※設立:2011年 |

| 公式サイト | ハイクアインターナショナル |

ハイクアインターナショナル(以下、ハイクア)は、下図に示すように「社員権」を購入する形で投資できる仕組みを導入しています。

投資家から集めた資金は、ハイクアを経由して、ベトナムにある日系企業「サクコベトナム(以下、サクコ)」に貸し付けられます。

その融資によって得られる利息の一部が、配当という形で投資家に還元される流れです。

配当は固定で年利12%。1月・4月・7月・10月の年4回に分けて、3%ずつ支払われます。

この利回りで運用を続けた場合、約6年で資産が2倍になる計算です。

ベトナムは日本と比べて金利が高めなため、こうした高配当も可能になっています。

株式とは異なり、サクコの事業から生まれる利益をもとに利息が支払われるため、株価の上下に左右されにくい点も大きなメリットです。

また、サクコは年間売上25億円を誇る大手企業で、2026年にはベトナムの「UPCOM市場」への上場を目指していることから信用性も高いといえます。

情報公開の姿勢も明確で、代表の梁秀徹氏はYouTubeや各種メディアで積極的に事業の実態を発信中です。

【ハイクア公式YouTubeチャンネル】

わざわざ現地まで出向かなくても、オンラインでリアルな情報が確認できる点は、投資家にとって安心材料の一つといえます。

年に一度は事業報告会も開かれており、投資後も運用状況をしっかり確認できる体制が整っている点も安心です。

最低投資額は500万円からと、プライベートデットファンドの中では比較的少額から始められます。

これらの理由から、退職金を堅実に資産を増やしたいと考える方にとって、ハイクアはおすすめの運用先です。

興味を持たれた方は、公式サイトから資料を取り寄せてみてください。

\ フォーム入力1分で無料個別相談を予約 /

プライベートデットファンドについては、以下の記事で解説しています。

2位:ヘッジファンド

| 預け先・運用先 | ヘッジファンド |

|---|---|

| 最低投資額 | 500万円〜 |

| 期待年利 | 10%〜 |

| 想定年間利益 ※2,000万円投資した場合 | 200万円〜 |

退職金のおすすめ運用先ランキング第2位はヘッジファンドです。

ヘッジファンドには、以下の特徴があります。

- 投資のプロフェッショナルによる高度な運用戦略

- 市場環境に関係なく絶対収益を追求する運用手法

- 個人では実現困難な分散投資とリスク管理を実現

ヘッジファンドとは、投資家から集めた資金を投資の専門家(ファンドマネージャー)がさまざまな戦略を駆使して運用するファンドのことです。

一般的な投資信託と異なり、市場の上下に関係なくプラスのリターンを目指しています。

リスクを抑えつつ、投資信託より高いリターンを求める投資家にとって魅力的な選択肢です。

おすすめのヘッジファンドとして、「アクション合同会社」と「GFマネジメント」をご紹介します。

アクション合同会社

| 運用会社 | アクション合同会社 |

|---|---|

| 代表者 | 古橋弘光 |

| 本社所在地 | 〒105-0001 東京都港区虎ノ門5丁目13−1 虎ノ門40MTビル 7階 |

| 設立 | 2023年 |

| 利回り | 17.35%(前年度実績) |

| 最低投資額 | 500万円 |

| 運用手法・対象 | ・事業への直接投資 ・Web3 ・ファイナンス |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 公式サイト | アクション |

アクション合同会社は、2023年に設立したばかりの新興ヘッジファンドです。

トレイダーズインベストメント株式会社の元代表取締役・古橋弘光氏が代表を務めています。

設立からの年数は浅いものの、金融業界で実績のある経営者が運営しているため、信頼性の面においては問題ありません。

顧問には三菱東京UFJ銀行やドイツ証券などで豊富な経験を持つ木内孝胤氏が就任しており、運営体制の強さも際立っています。

運用実績も好調で、2024年度は年利17.35%(2024年7月〜2025年6月)という高いパフォーマンスを記録しました。

取り扱う資産は多岐にわたり、Web3事業や成長中の事業への投資、ファイナンスなど、幅広い分野に分散投資している点が特徴です。

このような運用方針のもと、年間15%以上のリターンを目標としつつ、リスク分散にも注力しています。

最低投資金額は500万円からと、ヘッジファンドとしては始めやすい水準といえるでしょう。

「信頼できる運用先で、リスクを抑えながら成果を得たい」と考えている方は、ぜひ公式サイトから気軽に問い合わせてみてください。

GFマネジメント

| 運用会社 | GF Management合同会社 |

|---|---|

| 代表者 | 田尻 光太朗 |

| 本社所在地 | 東京都千代田区麹町4丁目5-20 |

| 設立 | 2023年 |

| 平均利回り | 年平均29% ※ファンドマネージャーの運用成績 |

| 最低投資額 | 1,000万円 ※500万円から相談可能 |

| 運用手法 | 大型日本株でポートフォリオを形成 |

| 主な投資先 | 大型日本株 |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 公式サイト | GFマネジメント |

GFマネジメントは、アクションと同じく2023年に設立された国内の新興ヘッジファンドです。

社名の「GF」は、「Greed(欲望)」と「Fear(恐れ)」を意味しており、投資の神様と呼ばれるウォーレン・バフェット氏の投資哲学に着想を得ています。

敏腕営業マンの田尻光太朗氏が設立、運用を担当するファンドマネージャーはモルガン・スタンレー出身の金融のプロフェッショナルです。

ファンドマネージャーは、イギリスの名門「ロンドン・スクール・オブ・エコノミクス(LSE)」で修士号を取得した経歴の持ち主で、世界的にも評価の高い金融教育を受けています。

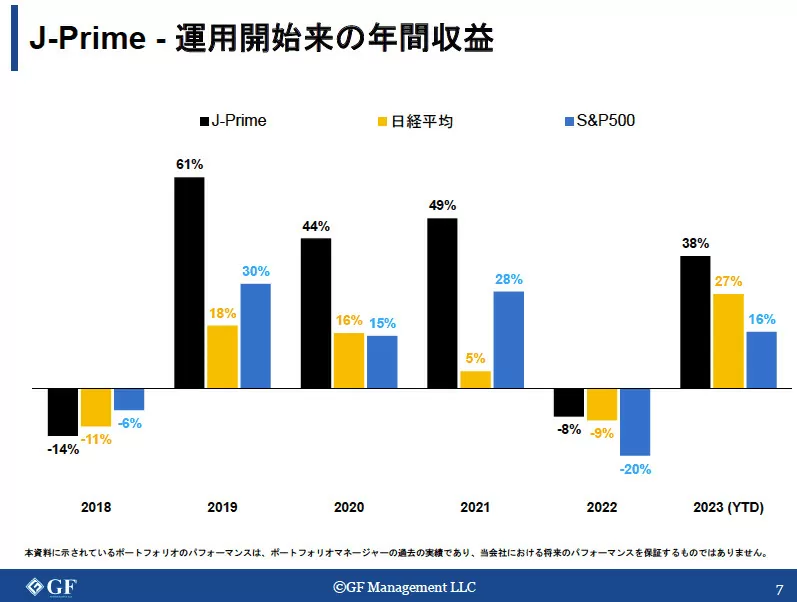

GFマネジメントでは「J-Prime戦略」と呼ばれる独自の手法を採用。

日本の大型株や指数ETFから厳選した20〜30銘柄を組み合わせてポートフォリオを構成している点が大きな特徴です。

銘柄の選定においては、収益力成長性、巨大な成長産業、競争優位性という3つの基準を重視。

過去の運用では年平均29%、累積リターンでは277%という高い成果を記録しました。

また、1銘柄あたりの投資比率を10%以内に抑えるなど、リスク管理にも細心の注意を払っている点も特筆すべきポイントです。

ただし、下図の通り一時的にマイナスになる局面もあるため、3〜5年ほどの中長期目線での運用が推奨されます。

投資家向けには月1回の頻度で運用レポートが配信されるため、運用状況をしっかりと把握できるのも安心材料の一つです。

最低投資額は原則1,000万円となっていますが、500万円からでも相談を受け付けています。

長期的に資産を育てたい方や、日本の優良企業に分散投資したい方は、ぜひ公式HPより問い合わせてみてください。

ヘッジファンドについては、以下の記事で詳しく解説しています。

3位:債券投資

| 預け先・運用先 | 個人向け社債 |

|---|---|

| 最低投資額 | 100万円 |

| 期待年利 | 0.5%〜3% |

| 想定年間利益 ※2,000万円投資した場合 | 10万円〜60万円 |

退職金のおすすめ運用先ランキング第3位は債券投資です。

債券投資には、以下の特徴があります。

- 発行体が破綻しない限り元本と利息が保証される

- 株式投資と比較してリスクが低く安定性が高い

- 金利環境の変化により価格変動があるものの比較的予測しやすい

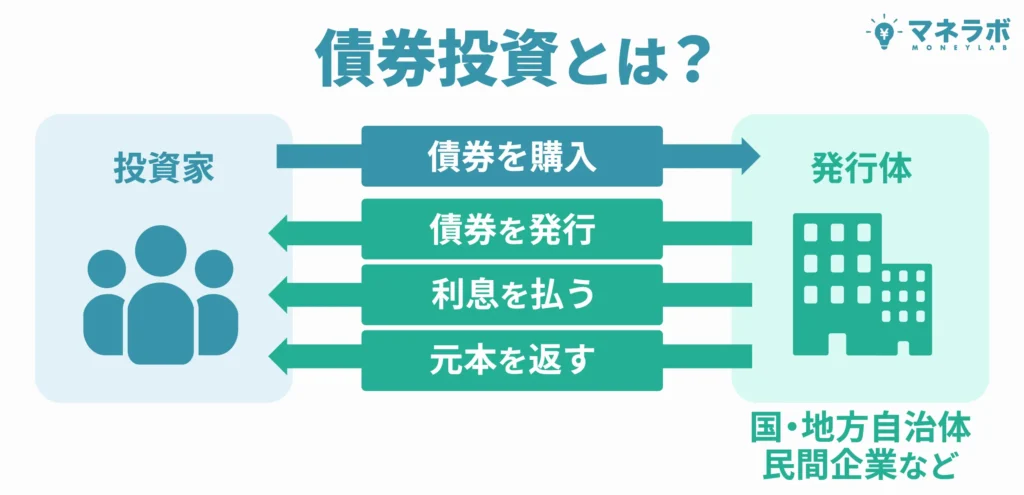

債券投資とは、国や企業が発行する債券を購入し、定期的な利息収入と満期時の元本償還を受け取る投資手法のことです。

株式投資のように値動きが激しくなく、発行体が健全である限り約束された利息を受け取れるため、安定性を重視する退職金運用に適しています。

購入時点で満期までの利回りが確定するため、将来の収支計画を立てやすく、退職後の生活設計に組み込みやすい点がメリットです。

個人向け社債の例として、大手企業が発行する社債があります。

一般的に年0.5%〜3%程度の利回りで発行されており、トヨタ自動車やソフトバンクグループなど、知名度の高い企業の社債は個人投資家にも人気です。

安定性を最重視しつつ銀行預金以上の収益を求める方には、債券投資から始めてみることをおすすめします。

4位:投資信託

| 預け先・運用先 | 投資信託 |

|---|---|

| 最低投資額 | 100円〜 |

| 期待年利 | 3%〜5% |

| 想定年間利益 ※2,000万円投資した場合 | 60万円〜100万円 |

退職金のおすすめ運用先ランキング第4位は投資信託です。

投資信託には、以下の特徴があります。

- 少額から始められるので初心者向け

- 一つの商品で複数の銘柄に分散投資が可能

- プロのファンドマネージャーによる運用で専門知識が不要

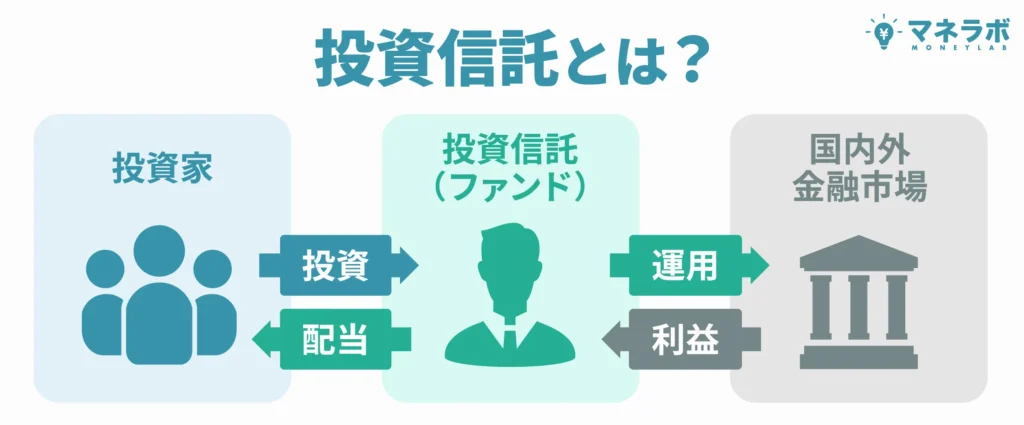

投資信託は、投資家から集めた資金をまとめて、投資の専門家が株式や債券などに分散投資する金融商品です。

個人では購入が困難な海外株式や債券にも間接的に投資でき、一つの商品を購入するだけで幅広い分散投資を実現できるのが大きな魅力となっています。

退職金運用における投資信託のメリットは、手軽さと透明性です。

運用状況は定期的に報告され、いつでも解約が可能なため、資金の流動性を保ちながら運用できます。

また、NISAやiDeCoといった税制優遇制度との組み合わせにより、効率的な資産形成が期待できます。

具体的な投資信託として、eMAXIS Slim 全世界株式やニッセイ外国株式インデックスファンドなどのインデックス型ファンドが人気です。

これらは市場全体の動きに連動することを目指すため、コストが低く、長期的な資産形成に適しています。

投資経験が少ないものの資産運用を始めたい方は、まずは投資信託から検討してみてはいかがでしょうか。

5位:REIT

| 預け先・運用先 | REIT(不動産投資信託) |

|---|---|

| 最低投資額 | 数万円〜 |

| 期待年利 | 3%〜6% |

| 想定年間利益 ※2,000万円投資した場合 | 60万円〜120万円 |

退職金のおすすめ運用先ランキング第5位はREIT(不動産投資信託)です。

REITには、以下の特徴があります。

- 現物不動産投資と比較して少額から投資可能

- 複数の不動産に分散投資することでリスクを軽減

- 家賃収入を原資とした安定的な分配金を期待できる

REIT(不動産投資信託)とは投資家から集めた資金で不動産を購入し、賃貸収入や売却益を投資家に分配する金融商品のことです。

現物の不動産を直接購入するのと異なり、数万円から投資できます。

退職金運用におけるREITのメリットは、インフレヘッジ効果と安定した分配金です。

不動産価格や家賃は一般的にインフレと連動して上昇するため、物価上昇局面では資産価値の保全効果が期待できます。

また、オフィスビルや商業施設、住宅などから得られる家賃収入が分配金の原資となるため、比較的安定した収益を期待できる点がメリットです。

REITの具体例として、日本ビルファンド投資法人や野村不動産マスターファンド投資法人などがあります。

不動産投資に興味があるものの現物購入はハードルが高いと感じる方は、REITから始めてみてはいかがでしょうか。

6位:不動産投資

| 預け先・運用先 | 不動産投資 |

|---|---|

| 最低投資額 | 数百万円〜 (物件価格の2〜3割) |

| 期待年利 | 3%〜7% |

| 想定年間利益 ※2,000万円投資した場合 | 60万円〜140万円 |

退職金のおすすめ運用先ランキング第6位は不動産投資です。

不動産投資には、以下の特徴があります。

- 家賃収入による定期的なインカムゲインを期待できる

- 物件価値の上昇によるキャピタルゲインも狙える

- インフレに対するヘッジ効果が期待できる実物資産

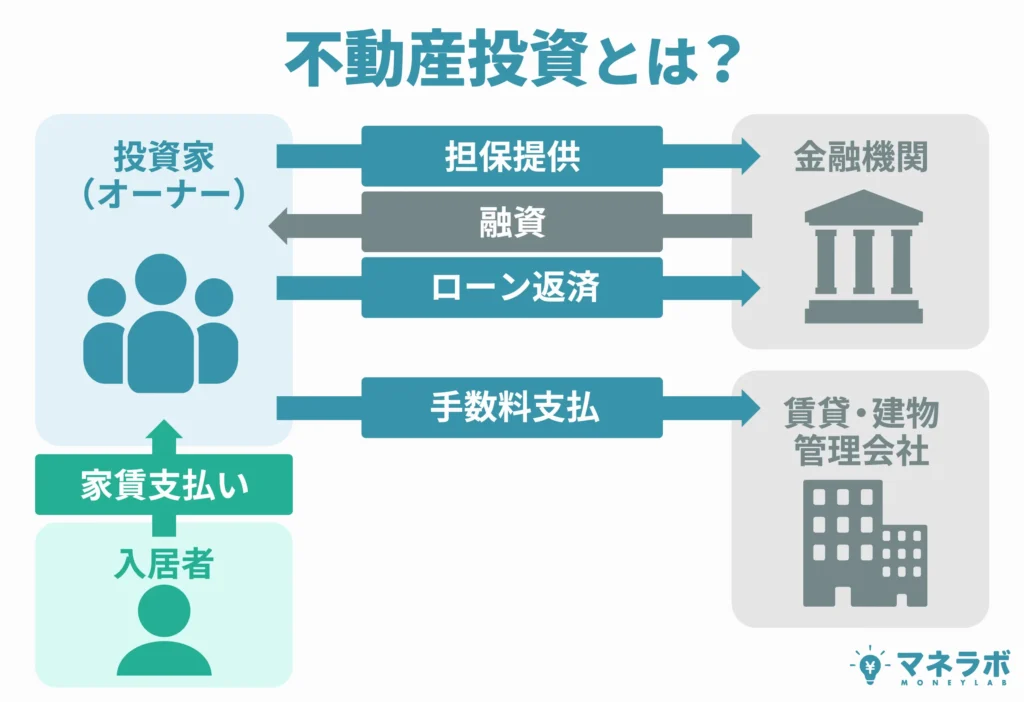

不動産投資とは、アパートやマンション、オフィスビルなどの不動産を購入し、賃貸することで家賃収入を得たり、値上がりした際に売却して利益を得る投資手法のことです。

他の金融商品と異なり実物資産であるため、インフレ時には資産価値の保全効果が期待できます。

入居者がいる限り継続的な家賃収入を得られるため、老後の生活費の一部として計画的に活用できる点もメリットです。

立地の良い物件であれば、長期的な資産価値の向上も期待できます。

減価償却などの節税効果も期待できるため、税制面でも有利です。

具体的な不動産投資として、都心部のワンルームマンション投資や地方都市のアパート一棟投資などがあります。

都心部のワンルームマンションは入居需要が安定している一方、地方都市のアパートは利回りが高い傾向です。

また、最近では民泊やコワーキングスペースなど、新しい形態の不動産投資も注目されています。

長期的な資産形成と定期収入の確保を両立したい方は、不動産投資を検討してみてはいかがでしょうか。

7位:金投資

| 預け先・運用先 | 金投資 |

|---|---|

| 最低投資額 | 数千円〜 |

| 期待年利 | 期待年利は不定 過去20年間(2004-2024年)では円建て金価格が約8倍上昇 ※年率換算約10%(為替変動の影響を含む) |

| 想定年間利益 ※2,000万円投資した場合 | 価格変動により変動 |

退職金のおすすめ運用先ランキング第7位は金投資です。

金投資には、以下の特徴があります。

- 実物資産として価値が保存されやすい安全資産

- インフレや経済不安時の避難先として機能

- 通貨価値の下落リスクに対するヘッジ効果

金投資とは、貴金属である金を購入して保有する投資手法です。

金は古くから価値の保存手段として利用されており、経済情勢が不安定な時期には「安全資産」として買われる傾向があります。

株式や債券とは異なる値動きをするため、リスク分散するためにポートフォリオの一部に組み込むのがおすすめです。

利回りは予測しにくいですが、過去20年間で約8倍も上がっていることから長期保有による価格上昇が期待できます。(参考:田中貴金属|金価格推移)

現物購入・純金積立・金投資信託・金ETF・金CFD取引など金への投資方法はさまざまです。

資産保全を重視し、経済情勢の変化に備えたい方は、ポートフォリオの一部に金投資を組み入れることをおすすめします。

8位:定期預金

| 預け先・運用先 | 定期預金 |

|---|---|

| 最低投資額 | 1円〜 |

| 期待年利 | 0.2%〜1.35% |

| 想定年間利益 ※2,000万円投資した場合 | 4万円〜27万円 |

退職金のおすすめ運用先ランキング第8位は定期預金です。

定期預金には、以下の特徴があります。

- 元本保証により資金の安全性が確保される

- 預金保険制度により1000万円まで保護される

- 満期まで引き出せないが普通預金より高い金利

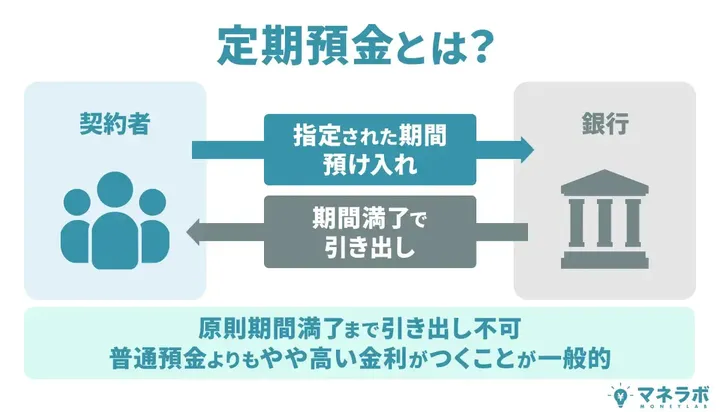

定期預金とは、一定期間資金を預け入れることで、普通預金よりも高い金利を受け取れる銀行預金のことです。

預金保険制度により1000万円までは元本が保護されるため、リスクを一切取りたくない資金の運用先として最適といえます。

年1%以上の金利を提供しているUI銀行やオリックス銀行、SBJ銀行などは、メガバンクの定期預金よりも高金利なのでおすすめです。

退職金専用の特別金利キャンペーンを実施している銀行もあるので、どこの銀行に預けるか比較検討しましょう。

9位:ロボアドバイザー

| 預け先・運用先 | ロボアドバイザー |

|---|---|

| 最低投資額 | 1万円〜 |

| 期待年利 | 3%〜5% |

| 想定年間利益 ※2,000万円投資した場合 | 60万円〜100万円 |

退職金のおすすめ運用先ランキング第9位はロボアドバイザーです。

ロボアドバイザーには、以下の特徴があります。

- AIやアルゴリズムによる自動的な資産運用

- 簡単な質問に答えるだけで最適なポートフォリオを構築

- 定期的なリバランスで運用の手間を軽減

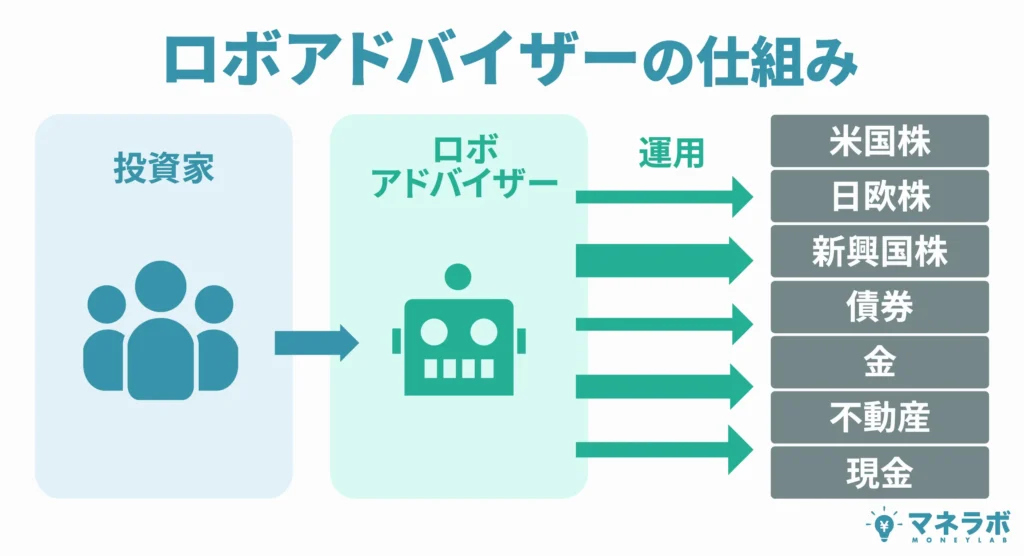

ロボアドバイザーとは、AIやアルゴリズムを活用して資産運用を自動化するサービスのことです。

投資家がリスク許容度や目標を入力するだけで、最適なポートフォリオが自動的に作成され、運用も自動で行われます。

投資知識に自信がない方でも、プロレベルの分散投資を実現できるのが大きな魅力です。

感情に左右されがちな投資判断を排除し、一定のルールに基づいて淡々と運用を続けるため、長期的に安定したリターンを期待できます。

また、運用状況の確認や調整も自動で行われるため、日々の管理負担を大幅に軽減できる点もメリットです。

具体的なロボアドバイザーとして、ウェルスナビやTHEO、楽天証券の楽ラップなどがあります。

手数料は年間1%程度で、従来の対面型投資サービスと比較してコストを抑えた運用が可能です。

国内外のETFを組み合わせた分散投資を行うことで、年間3%〜5%程度のリターンが期待できます。

投資の知識や経験は少ないものの、効率的な資産運用を始めたい方には、ロボアドバイザーがおすすめです。

10位:保険

| 預け先・運用先 | 変額保険 外貨建て保険 |

|---|---|

| 最低投資額 | 月1万円〜 |

| 期待年利 | 1%〜4% |

| 想定年間利益 ※2,000万円投資した場合 | 20万円〜80万円 |

退職金のおすすめ運用先ランキング第10位は保険です。

保険には、以下の特徴があります。

- 死亡保障と資産運用を同時に実現できる

- 税制上の優遇措置を受けられる場合がある

- 長期契約により計画的な資産形成が可能

保険を活用した資産運用とは、変額保険や外貨建て保険や個人年金保険などを通じて、保障機能と運用機能を両立させる手法のことです。

単純な投資とは異なり、万が一の際の保障も確保しながら資産を増やせるため、退職後の生活設計において重要な役割を果たします。

退職金運用における保険の価値は、その安心感と計画性にあります。

死亡保障が付いているため、相続対策としても機能し、遺族に確実に資産を残せる点が大きな特徴です。

具体的な保険商品として、ソニー生命の変額保険や日本生命の外貨建て保険、第一生命の個人年金保険などが挙げられます。

保障と運用を両立させたい方や、相続対策も考慮したい方は、保険を活用した資産運用を検討してみてはいかがでしょうか。

よくある質問

最後に、退職金の資産運用に関するよくある質問をまとめました。

退職金の振込先としておすすめの銀行は?

退職金専用のプランや金利優遇がある銀行がおすすめです。

退職金は大きな金額になるため、わずかな金利の違いでも受け取る利息に大きな差が生まれます。

退職金専用のプランや金利優遇があるおすすめ銀行は以下の通りです。

- 三菱UFJ信託銀行

- 三井住友銀行

- りそな銀行

- 住信SBIネット銀行

- 西京銀行

退職金専用定期預金では、西京銀行が年3.0%、三菱UFJ信託銀行が年1.2%など通常の定期預金を大きく上回る金利を提供しています。

ただし優遇期間は多くが3ヶ月のため、長期運用には他の選択肢も検討しましょう。

退職金を信託銀行に預けるデメリットは?

退職金を信託銀行に預けるデメリットは、主に以下の3つです。

- 金利が低い

- 手数料が割高

- 拘束期間がある

信託銀行は安全性や専門サービスに強みがある一方で、利回りの低さやコスト面、資金の流動性に注意が必要です。

退職金の運用先は、目的やライフプランに応じて慎重に選びましょう。

退職金をもらった年の年末調整はどうなる?

退職金は年末調整の対象外となるため、基本的に手続きする必要はありません。

退職金は「退職所得」として給与所得とは分離課税され、退職時に適切な税務処理が完了しているためです。

基本的な流れとしては、退職時に「退職所得の受給に関する申告書」を会社に提出し、会社が適切な税額を計算して源泉徴収、退職金支給時に課税関係が完了します。

ただし、申告書を提出していない場合は、退職金の20.42%が一律で源泉徴収されるので注意しましょう。

この場合、払いすぎた税金を取り戻すために確定申告が必要です。

また、年の途中で退職した場合は、給与所得について確定申告することで税金の還付を受けられる可能性があります。

退職金は資産になる?

退職金は立派な資産になります。

法的にも経済学的にも個人の財産として扱われ、老後の生活資金や新たな人生設計の重要な基盤となる資産です。

退職金が資産となる理由は以下の通りです。

- 現金や預金として自由に使える

- 投資や不動産購入の元手になる

- 相続時には財産として扱われる

たとえば、2,000万円の退職金を受け取った場合、1,000万円を安全な定期預金に預け、500万円を投資信託で運用し残り500万円を不動産投資に活用するといった分散も可能です。

相続時には、退職金の残りが資産として遺族に引き継がれます。

退職したらNISAやiDeCoはどうなる?

NISAについては個人の制度のため、退職による直接的な影響はありません。

会社員から自営業者や専業主婦(夫)になってもそのまま継続利用できます。

一方iDeCoについては国民年金の加入区分によって拠出限度額が変わるため、退職時に手続きが必要です。

退職後は立場に応じて対応が異なります。

- 自営業者(第1号被保険者):月額68,000円まで拠出可能

- 専業主婦(夫)(第3号被保険者):月額23,000円まで拠出可能

- 企業型確定拠出年金からの移換:退職から6ヶ月以内に手続き必要

手続きを放置すると、資産は自動的に国民年金基金連合会へ移換され、運用が止まり、毎月51円の管理手数料だけが引かれます。

忘れずに期限内に対応しましょう。

65歳でいくら貯金しておけばいい?

65歳時点での貯金額は、単身世帯で800万〜1,100万円、夫婦2人以上の世帯で900万〜1,200万円が目安になります。

年金だけでは生活費をすべてまかなうのが難しく、不足分を貯蓄で補う必要があるからです。

総務省統計局『家計調査報告(家計収支編)』(2024年)によると、65歳以上の無職世帯では、単身世帯で毎月約2.8万円、夫婦2人以上の世帯で約3.4万円の赤字が発生しています。

この赤字が20〜25年間続くと仮定すると、単身世帯では約670万〜840万円、夫婦世帯では約820万〜1,020万円の不足が生じる計算です。

そこに医療・介護・住宅修繕などの予備費を加味すれば、単身で800万〜1,100万円、夫婦で900万〜1,200万円程度の貯蓄が現実的な目安といえるでしょう。

もちろん、実際に必要な金額は年金額や生活スタイルによって異なりますが、「老後も安心して暮らす」ためには、公的年金に加えて適切な貯蓄額を確保することが大切です。

信頼できる統計データを参考に、早めの資金準備を進めましょう。

まとめ|退職金の上手な使い方を知って減らさない仕組みづくりをしよう

退職金は人生で最大級の収入となるため、使い方を間違えると老後の生活に深刻な影響を及ぼす可能性があります。

本記事で解説した「退職金でやってはいけないこと」を改めて確認し、大切な資産を守りながら効率的に増やす方法を検討しましょう。

- 退職金を一括投資する

- ハイリスクな運用先に投資する

- 浪費など計画性のない支出をする

- 住宅ローン等の一括返済をする

- 詐欺的な金融商品に投資する

- 金融機関に相談する

- リフォーム費用に充てる

これらの失敗パターンを避けることで、退職金を安全に保護できます。

退職金の効果的な運用先としては、安定性と収益性を両立できるオルタナティブ投資がおすすめです。

プライベートデットファンドのハイクアインターナショナルは固定利回りで計画的な老後生活設計が可能。

ヘッジファンドのアクションやGFマネジメントは市場環境に左右されにくく、退職後の安定した収益源として適しています。

オルタナティブ投資について詳しく知りたい方は、こちらの記事をご覧ください。

退職後の豊かな生活を実現するために、適切な知識を身につけて賢い資産運用を始めましょう。