「農林中金おおぶねってやばいの?」

「おおぶねの今後の見通しが知りたい!」

「おおぶねの運用利回りは?」

農林中央金庫(農林中金)が提供する個人向け投資信託「おおぶね」シリーズ。

安定性・信頼性・透明性に優れ、評価機関や投資家から高い評価と評判を得ている投信です。

しかし一部では「おおぶねはやばい」との声もあり、農林中金の運用方針や成績を疑問視する意見も見られます。

本記事では「おおぶねはやばい」と言われる理由を、ファンドの投資方針や運用状況・利回り・投資費用・口コミ評判・今後の見通しなどから総合的に解説。

本ファンドの検討に役立つ情報をまとめていますので、ぜひ参考にしてください。

相場に左右されず高利回りを狙えるヘッジファンドもあわせて紹介しています。

農林中金おおぶねがやばいと言われる理由

農林中金おおぶねの運用状況や評価・評判などの詳細に入る前に、結論からお伝えすると、農林中金おおぶねは、以下の理由から「やばい」と言われているようです。

- 運用成果がコストに見合っていないから

- 理念重視の投資アプローチが、近年の強気相場では成果につながりにくかったため

- 今後の見通しは概ね追い風ではあるが、第2次トランプ政権など不確実要素があるから

これらの「おおぶねがやばいと言われる理由」を念頭に置いた上で、以下では、本ファンドの概要、運用利回り、手数料水準、口コミ評判や今後の見通しと順を追って解説していきます。

農林中金おおぶねの概要をよくご存じの方は、「農林中金おおぶねの運用利回りは?」よりお読みください。

農林中金(農林中央金庫)おおぶねとは?

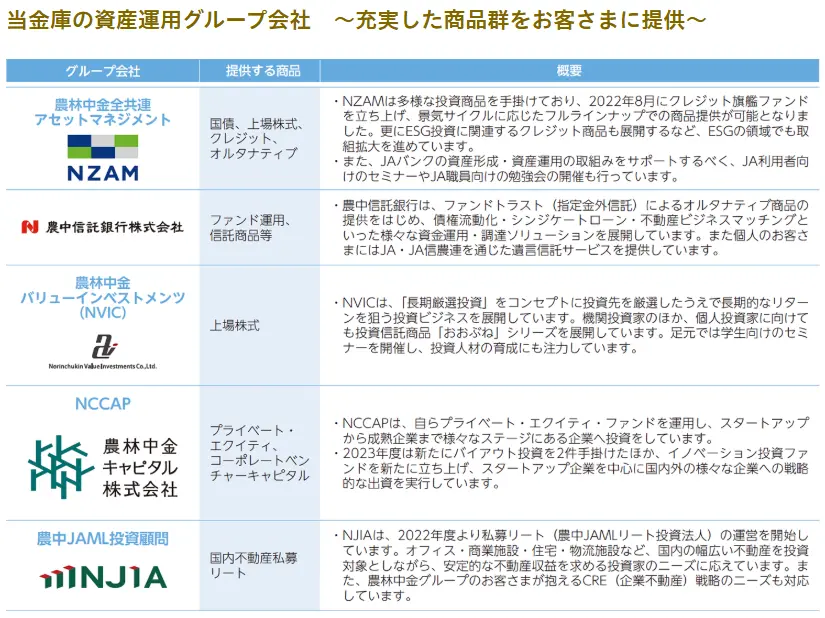

一般の個人投資家に広く販売されている投資信託「おおぶね」シリーズは、農林中央金庫(通称:農林中金)のグループ会社である「農林中金全共連アセットマネジメント」と「農林中金バリューインベストメンツ(NVIC)」が運用を行う投資信託ファンドです。

農林中央金庫(農林中金)とは

投資信託「おおぶね」の母体である農林中央金庫(農林中金)は、JA(農業協同組合)・JForest(森林組合)・JF(漁業協同組合)を統括する中核的な金融機関です。

さらに、JAバンクやJFマリンバンクの資産運用を担う機関投資家として、世界各国に幅広く投資を行う、日本最大級の金融プレーヤーでもあります。

2024年12月末時点における農林中央金庫の運用資産残高は約45.2兆円で、野村アセットマネジメントに次ぐ規模を誇り、他の大手資産運用会社と並んで国内トップクラスの運用規模を持つ機関投資家です。

※24年3月末の56兆円から45.2兆円への減少は、将来の収益性向上を目的とする、低利回り資産(欧米国債など)の売却に起因

農林中金は、中長期的に安定した収益を会員に還元する事を目的に投資ビジネスを展開しており、「農林中金全共連アセットマネジメント(NZAM)」や「農林中金バリューインベストメンツ(NVIC)」などのグループ会社が運用を担っています。

ファンドの特徴と投資方針

こうした農林中金グループの投資体制の中で、投資信託「おおぶね」は独自の哲学と方針を持ったファンドとして運用されています。

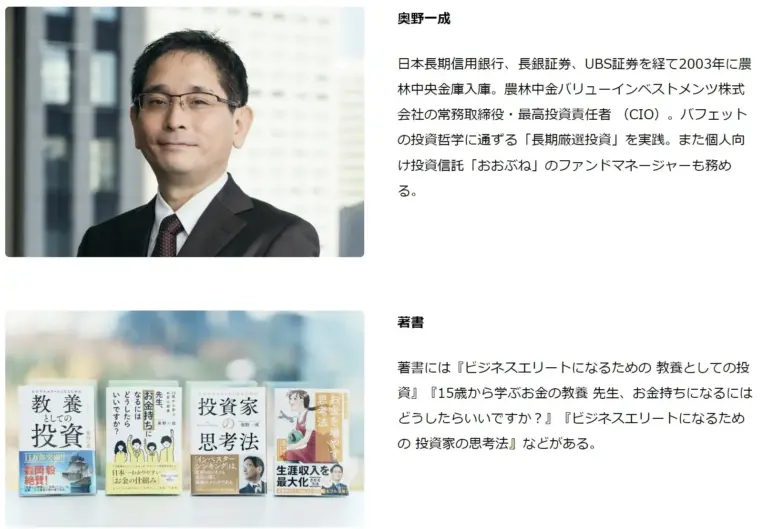

運用を指揮するファンドマネージャーは、農林中金バリューインベストメンツの最高投資責任者・奥野一成(おくの かずしげ)氏です。

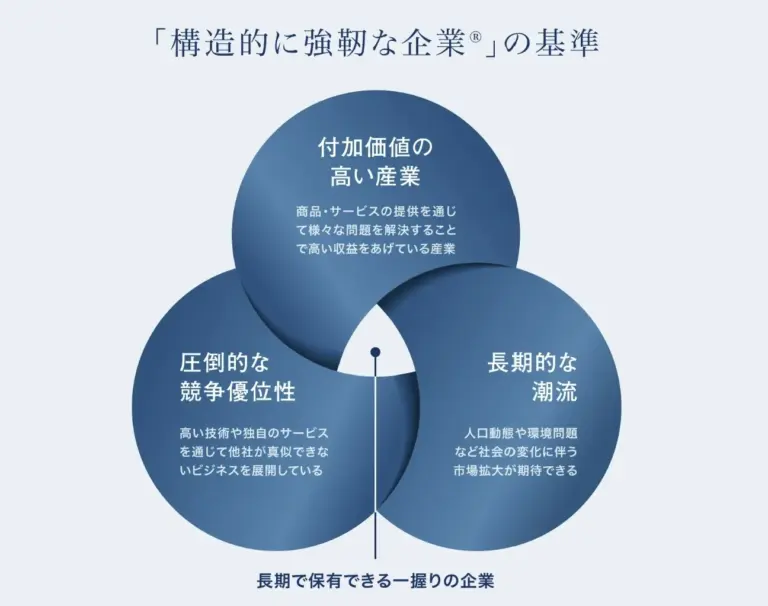

奥野氏の貫く投資哲学は「長期厳選投資」で、「構造的に強靭な企業®」に厳選して長期的に投資を行うことで、日々の価格変動に惑わされることなく、長期的に安定した資産形成を行うことが出来るというものです。

本投資信託の「おおぶね」というネーミングも、「荒波でも揺れの少ない大きな船のように、不安定な相場にも強く、資産を安心して預けられる投資信託」というコンセプトに由来しています。

ちなみに「おおぶね」の購入者は「おおぶねメンバーズサイト」へのアクセスが認められていて、こちらのサイトを通して、ファンドマネージャーに直接質問ができるメンバーズカンファレンス(毎月開催)や年次総会にも参加することが出来ます。

運用者と実際に対話が出来る機会を提供している投資信託はなかなかないでしょう。

シリーズを構成する投資信託は3種類

実は「おおぶね」はシリーズ展開されていて、3種類のファンドタイプがあります。

農林中金<パートナーズ>長期厳選投資 おおぶね

「長期厳選投資 おおぶね」は、成長性と持続性の高い米国上場企業に投資するファンドです。

| 運用会社 | 農林中金全共連アセットマネジメント ※農林中金バリューインベストメンツ(NVIC)から投資助言を受け運用 |

|---|---|

| ファンドマネージャー | 奥野一成 |

| 投資対象 | 米国株式市場(為替ヘッジなし) |

| 投資形式 | マザーファンドに投資するファミリーファンド方式 |

| 運用分類 | アクティブ運用(ベンチマークなし) |

| 組入銘柄 | 約20〜30銘柄 |

| 純資産総額 2025年5月時点 | 692億円(「おおぶね」シリーズでは最も大きい) |

| 手数料 | 信託報酬 0.99%(年率) |

| NISA利用 | NISAつみたて投資枠/NISA成長投資枠とも適応 |

| 販売会社 | SBI証券/楽天証券/マネックス証券/岡三証券/松井証券/JAバンク/農林中金等 |

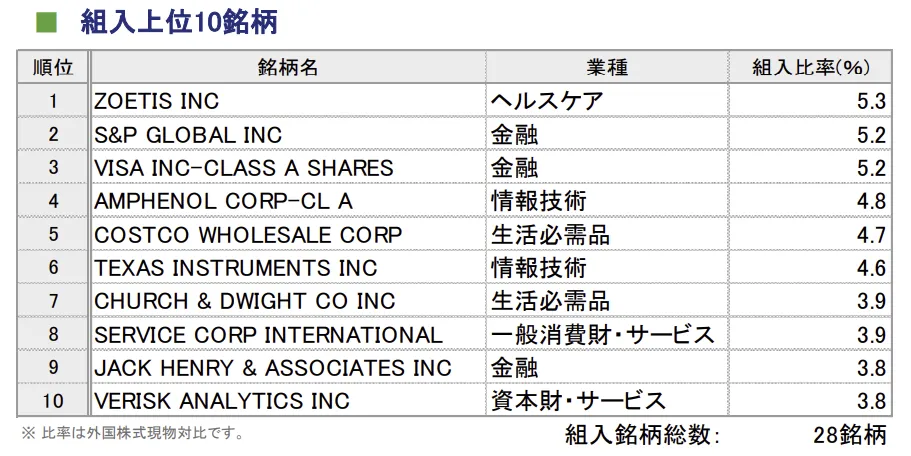

「おおぶね」シリーズの投資方針である『「構造的に強靭な企業®」への長期厳選投資』に基づき、米国株式市場に上場する6000社以上の企業から選りすぐりの20〜30銘柄を選び投資します。

数百〜数千銘柄に分散投資するファンドも多い中、「おおぶね」はあえて銘柄を絞り込む厳選投資スタイルを採用。自らの選定眼に対する強い自信がうかがえる構成です。

「長期厳選投資 おおぶね」のポートフォリオでは、「GAFAM※」のような巨大ハイテク企業は基本的に採用されておらず、資本財・サービスや生活必需品などの伝統的な業種を中心に構成されているのが特徴です。

Google・Amazon・Facebook(現Meta Platforms, Inc)・Apple・Microsoftの頭文字を併せた呼び名

上の「組入上位10銘柄」のうち、コストコホールセールを例に挙げて、どのような点が「構造的に強靭な企業®」の3つの条件に合致したのか解析してみましょう。

| 事業概要 | 食品・衣料品・家電・日用品などを扱う会員制倉庫型店舗を運営 |

|---|---|

| 経営・投資関連指標(通期) 2025年5月時点 | ROE(自己資本利益率):30.26% PER(株価収益率):53.87倍 PBR(株価純資産倍率):16.74倍 ※いずれも同業種の平均より高い |

| ①付加価値の高い産業 | ・高品質で低価格な自社ブランド「カークランド・シグネチャー」を展開 ・手厚い顧客サービスにより高い顧客満足度を実現 ・高い会員継続率と会員収入 |

| ②圧倒的な競争優位性 | ・強いブランド力 ・倉庫型・会員制などの独自のビジネスモデル基づく安定した収益基盤 |

| ③長期的な潮流 | ・オンライン販売の拡大 ・世界各地での新店舗展開 |

上の例からも分かるように、「長期厳選投資 おおぶね」は特定分野で高い収益性と競争力、そして独自性と将来性を兼ね備えた企業に投資しており、長期的な資産形成を目指す投資家にとって魅力的な選択肢となっています。

農林中金<パートナーズ>おおぶねグローバル(長期厳選)

次に「おおぶねグローバル(長期厳選)」は、北米・欧州・日本の「構造的に強靭な企業®」の中でも確実性の高い20~30銘柄を厳選し、長期的に運用を行うファンドです。

| 運用会社 | 農林中金バリューインベストメンツ (NVIC) |

|---|---|

| ファンドマネージャー | 奥野一成 |

| 投資対象 | 北米・欧州・日本の株式市場 (為替ヘッジなし) |

| 投資形式 | マザーファンドに投資するファミリーファンド方式 |

| 運用タイプ | アクティブ運用(ベンチマークなし) |

| 組入銘柄 | 約20〜30銘柄 |

| 純資産総額 2025年5月時点 | 223億円 |

| 手数料 | 信託報酬年0.33%以内+成功報酬 |

| NISA利用 | NISA成長投資枠に適応 |

| 販売会社 | SBI証券/楽天証券/マネックス証券/岡三証券/松井証券/JAバンク/農林中金等 |

「長期厳選投資 おおぶね」との主な違いは、投資対象地域と手数料体系。

「おおぶねグローバル(長期厳選)」でも同じく、株価ではなく企業価値に着目し『「構造的に強靭な企業®」への長期厳選投資』を投資方針としますが、投資対象は米国の他に欧州・日本にも投資を行います。

2025年3月末基準の月次運用レポートによると、資産の分配比および組み入れ銘柄(上位10銘柄)は以下の通りです。

| 米国株式 | 53.22% |

|---|---|

| 欧州株式 | 25.35% |

| 国内(日本)株式 | 13.04% |

| 現金等 | 8.39% |

| 合計 | 100.00% |

引用:<パートナーズ>おおぶねグローバル(長期厳選)月次レポート(基準日:2025年3月末)

本ファンドのマザーファンドの売買回転率は年0.09回と非常に低く、じっくりと吟味みして厳選した銘柄を、殆ど売買することなく長期的に保有していることを意味します。

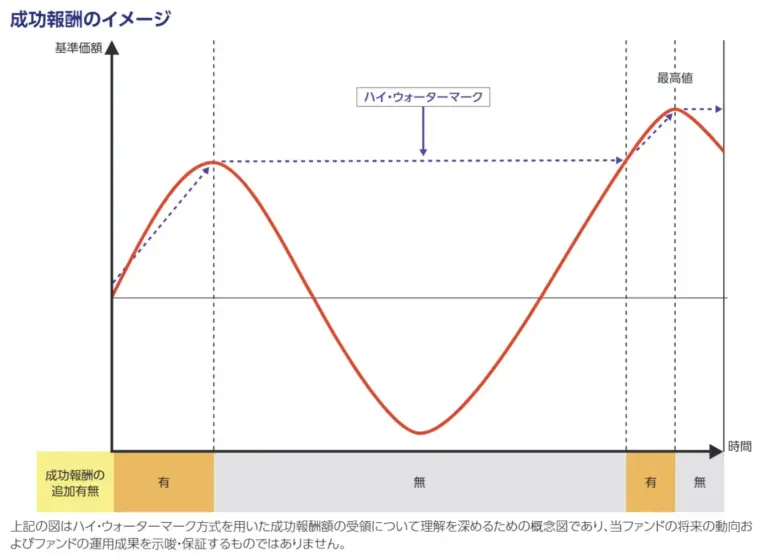

もう一点、他の「おおぶね」シリーズとは異なるのが手数料体系で、本ファンドは信託報酬に「成功報酬」を採用しています。(信託報酬=基準報酬年0.33%+成功報酬)

信託報酬の構成は以下の通りです。

- 基準報酬:委託会社である農林中金バリューインベストメンツ (NVIC)は、基準報酬をゼロ

- 成功報酬:ハイ・ウォーターマーク方式により、基準価額が過去の最高値を超えた場合、その超過部分の11.0%(税抜10.0%)を成功報酬として受領。

ハイ・ウォーターマーク形式では、例えば1000万円で購入したファンドが、一定期間の運用により1300万円になった場合、利益である300万円に対して11.0%(税抜10.0%)の成功報酬が差し引かれます。一方リターンがマイナスの期間に関しては成功報酬は発生しない仕組みです。

農林中金<パートナーズ>おおぶねJAPAN(日本選抜)

3つ目の「おおぶねJAPAN(日本選抜)」は、日本の国内上場企業の中から成長力の高い企業(高い産業付加価値と圧倒的な競争優位性を持ち合わせた企業)に投資し、長期的運用することで利益獲得を目指すファンドです。

| 運用会社 | 農林中金バリューインベストメンツ (NVIC) |

|---|---|

| ファンドマネージャー | 奥野一成 |

| 投資対象 | 日本の株式市場 |

| 投資形式 | 直接投資 |

| 運用タイプ | アクティブ運用 (ベンチマークなし) |

| 組入銘柄 | 約60銘柄 |

| 純資産総額 2025年5月時点 | 86億円 |

| 手数料 | 年0.88% |

| NISA利用 | NISA成長投資枠に適応 |

| 販売会社 | SBI証券/楽天証券/マネックス証券/岡三証券/松井証券/JAバンク等 |

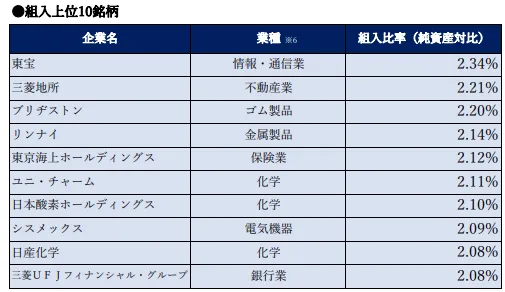

2025年3月末基準の月次運用レポートによると、組入上位10銘柄は以下の通りです。

本ファンドの売買回転率も年0.13回と非常に低く、厳選投資+長期保有を徹底している様子が伺えます。

本ファンドも徐々に知名度を高めつつありますが、純資産総額はまだ比較的小規模な水準にとどまっています。

農林中金おおぶねの運用利回りは?

ここまでで「おおぶね」シリーズの特徴や投資方針がおおよそつかめたかと思います。

それでは次に、各ファンドの運用利回りを具体的に見ていきましょう。

<パートナーズ>長期厳選投資 おおぶね

基準価額:26,702円 (2025年5月12日時点)

価格推移チャート:チャート参照

分配金(直近):300円

| 1年 | 3年 | 5年 | |

|---|---|---|---|

| リターン(年率) 青文字は同分類の投信の平均値 S&P 500 (配当込み) 円建て | -0.09% (-3.86%) (-0.30%) | +11.24% (+11.64%) (+14.95%) | +16.27% (+17.95%) (+21.64%) |

| リスク(年率)※標準偏差 青文字は同分類の投信の平均値 | 15.30% (19.09%) | 14.51% (15.70%) | 14.28% (15.56%) |

| シャープレシオ(年率) 青文字は同分類の投信の平均値 | 0.14 (-0.07) | 0.80 (0.77) | 1.13 (1.14) |

「長期厳選投資 おおぶね」の直近1年のパフォーマンスは▲0.09%とS&P500(▲0.30%)を上回り、相対的には健闘したものの、満足のいく水準とは言い難い結果でした。

背景には、2024年のテック株主導の急騰後、トランプ再選の可能性に伴う政策不透明感(関税強化・対中強硬姿勢など)から米国市場が2025年に調整局面入りした影響があります。

3年・5年では年率10%超の成績を収めたものの、S&P500には及ばず、アクティブファンドとしてはやや物足りなさも残ります。

リターンやリスク、シャープレシオも同分類ファンドの平均と同程度で、総じて「平均的な成績」と評価せざるおえません。

とはいえ、本ファンドは「構造的に強靭な企業®」への長期厳選投資を掲げており、短期的な成績だけで判断するのは早計です。今後の市況や企業成長を踏まえた長期的視点でのパフォーマンス改善に期待したいところです。

<パートナーズ>おおぶねグローバル(長期厳選)

基準価額:21,036円 (2025年5月12日時点)

価格推移チャート:チャート参照

分配金(直近):7円

| 1年 | 3年 | 5年 | |

|---|---|---|---|

| リターン(年率) 青文字は同分類の投信の平均値 | -5.82% (-2.29%) | +9.34% (+10.97%) | +13.09% (+16.71%) |

| リスク(年率)※標準偏差 青文字は同分類の投信の平均値 | 14.25% (17.03%) | 13.10% (13.68%) | 13.53% (14.30%) |

| シャープレシオ(年率) 青文字は同分類の投信の平均値 | -0.30 (-0.01) | 0.74 (0.82) | 0.98 (1.15) |

「おおぶねグローバル(長期厳選)」は設定から5年程度経過しており、一定の運用実績が蓄積されています。

直近1年のリターンは▲5.82%と不調でしたが、3年リターンは+9.34%、5年リターンは+13.09%と安定した成績を示しています。

一方で、同分類ファンドの平均リターンと比較するとやや劣後しており、リスク水準も標準偏差・シャープレシオともに平均やや下という位置づけです。

これまでの運用成績から判断できる範囲で評価すると、同ファンドもリターンリスクともに平均的です。

<パートナーズ>おおぶねJAPAN(日本選抜)

基準価額:14,391円 (2025年5月12日時点)

価格推移チャート:チャート参照

分配金(直近):45円

| 1年 | 3年 | 5年 | |

|---|---|---|---|

| リターン(年率) 青文字は同分類の投信の平均値 TOPIX トピックス (配当込み) | -3.84% (-0.79%) (-0.3%) | +9.39% (+12.66%) (+14.8%) | +9.63% (+14.08%) (+15.5%) |

| リスク(年率)※標準偏差 青文字は同分類の投信の平均値 | 15.93% (19.91%) | 9.71% (11.03%) | 12.05% (12.29%) |

| シャープレシオ(年率) 青文字は同分類の投信の平均値 | -0.20 (0.06) | 0.96 (1.13) | 0.82 (1.13) |

「おおぶねJAPAN(日本選抜)」も設定から約6年が経過しており、一定の運用実績が蓄積されてきています。

2025年4月末時点のデータを見ると、1年リターンは▲3.84%と同分類平均(▲0.79%)やTOPIX(▲0.3%)を大きく下回っており、不調な1年だったことがわかります。

3年・5年リターンは約9%強と、過去の中長期運用ではある程度の成果を上げていますが、TOPIXや同分類平均と比較するといずれも劣後しています。

リスクは平均より低めに抑えられている一方で、シャープレシオは全期間を通じて平均を下回っており、効率的な運用とは言い難い面も見受けられます。

ただし、「おおぶねJAPAN(日本選抜)」は市場の変動に応じた頻繁な売買を行わず、構造的に強靭な企業への長期投資を貫く方針のため、短期的な市場超過リターンは期待しづらく、より長期的な視点で評価することも必要でしょう。

農林中金おおぶねの手数料は高い?

さて、投資信託選びでリターンと並んで気になるのが「手数料」です。

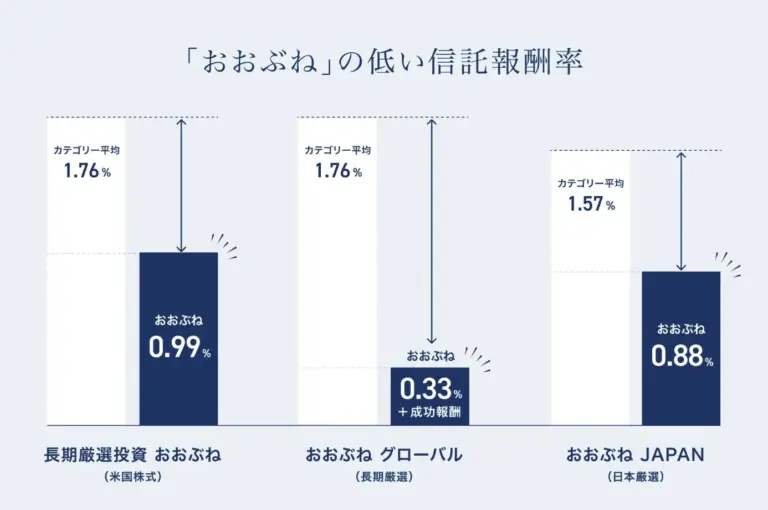

結論から言えば、「おおぶね」シリーズの手数料はアクティブファンドの中では高い部類ではありません。

| 長期厳選投資 おおぶね | おおぶねグローバル (長期厳選) | おおぶねJAPAN (日本選抜) | |

|---|---|---|---|

| 販売手数料 | 2.2% ※無しの場合も | 1.65% ※無しの場合も | 1.65% ※無しの場合も |

| 信託報酬 | 年率0.99% | 年率0.33% +成功報酬 | 年率0.88% |

| 信託財産留保額 | 無し | 無し | 無し |

参考までに、日本のアクティブファンドの平均信託報酬は年1.56%程度と言われています。

そのため、農林中金の「おおぶね」シリーズはいずれもアクティブ型としては比較的抑えられた水準にあります。

また、「おおぶね」は独自の基準で企業を厳選し、長期保有を前提とする運用を行っているため、売買回転率が低く(=売買を頻繁に行わない)、運用コストを抑えやすい点も特徴です。

農林中金おおぶねはやばい?口コミ評判や今後の見通し

ここまで、農林中金「おおぶね」の運用方針や利回り、手数料について見てきました。

運用利回りは際立って高いわけではないものの、長期的にはしっかりとプラスの成果を挙げており、安定感のある運用が特徴です。

ではなぜ「おおぶねはやばい」と言われるのでしょうか。

ここからは、実際の投資家による評価や市場の見通しをもとに、「農林中金おおぶねは本当にやばいのか?」真相を探っていきます。

投資家はどう見ている?実際の口コミ・評価を紹介

投資信託の評価指標としては、「モーニングスター・アワード」や「R&Iファンド大賞」、「楽天証券ファンドアワード」など、優れたファンドを選考する複数のアワードがあります。

農林中金「長期厳選投資 おおぶね」は、2021年から2年連続「R&Iフファンド大賞」北米株式コアで優秀ファンド賞を受賞。また2018年~2023年まで6年連続で「投信ブロガーが選ぶ!Fund of the Year」に選ばれています。

一方選出されなかった他のアワードの結果を見てみると、パフォーマンス(運用利回り)と手数料の面で「おおぶね」よりも優位なファンドが多いように見られます。

特に、リスクに対するリターン効率を示す「シャープレシオ」では、1を大きく上回るファンドが多く、「おおぶね」はやや見劣りする印象を与える場面もあります。

それでも、ファンドマネージャー奥野一成氏の投資哲学や、企業選定の透明性を評価する声は根強く、長期投資志向の投資家から一定の支持を得ているようです。

「おおぶね」のYahoo掲示板には、以下のような口コミ・評判が書き込まれています。(※一部要約)

- 奥野さんの投資哲学は素晴らしいが、上げ相場で上がりが弱い銘柄が多すぎる気がします。グロースが強い時に継続しても結局インデックスに劣後しそうなので、解約しました。(2020年11月)

- インデックスと変わりなし、負けている。一期間を取っても、インデックスに大勝しているわけでもない。普通にブレずに、「インデックス」で十分すぎる(2021年7月)

- 同時株安で世界的に退潮。このファンドの真価は、下落局面にこそ試される。(2022年10月)

- 含み益が出ていない。インデックスに比べて信託報酬も高いし、掲示板が過疎っているくらいだから人気もないのかも。(2024年12月)

- 集めた資金だけじゃなくて、ここみたいに自己資金投入してる投信は安心できるね(2020年9月)

- 運用報告書見たら成功報酬が3.8%もあった。高すぎる(2021年5月)

- 農林中金の親会社が30兆の赤字なので、淘汰さられるのでは?(2024年12月)

- 奥野さんの投資哲学が共感できるのですが、こちらの商品、運用成績がゾンビ企業を大量に含むTOPIXよりパフォーマンスが悪いのはどうなんだろ?(2023年11月)

- 2年ほど積立をしているが成果なし!(2025年4月)

農林中金「おおぶね」シリーズの中でも、最も注目を集めているのは米国株式を投資対象とする「長期厳選投資 おおぶね」です。

口コミ評判の多くも本ファンドに集中しており、奥野氏の投資哲学への共感は一定数ある一方で、成長局面での伸び悩みや、インデックスファンドとの比較での劣後を指摘する声が目立ちます。

「おおぶねグローバル」や「おおぶねJAPAN」についても、自己資金投入への信頼や投資哲学への共鳴といった好意的な意見がある一方で、「成功報酬が高すぎる」「TOPIXよりパフォーマンスが悪い」「2年積立しても成果なし」といったコストやリターンへの不満が強調されています。

全体として、アクティブファンドである以上、手数料の高さに見合った運用成績(=インデックスを上回る成果)が期待されますが、それが実現できないとなるとファンを維持するのは難しそうですね。

今後の米国市場の見通しと「おおぶね」への影響

これまでの内容からも分かるように、投資家の関心が最も高く、資金も集まっているのは米国株に投資する「長期厳選投資 おおぶね」です。

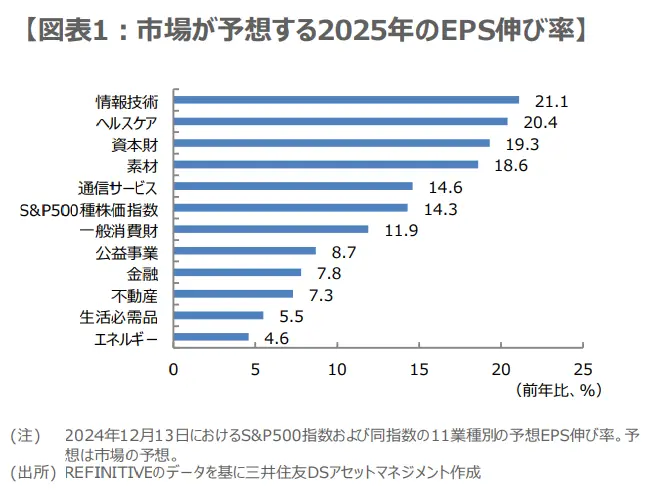

三井住友DSアセットマネジメントが発行した「【市川レポート】2025年の米国株見通し」によると、2025年の米国市場には明るい材料と懸念材料が混在しています。以下に、その主な要因を整理します。

- 米国経済の安定成長(2025年の実質GDP成長率は+2.3%と予測)

- 企業業績の回復基調(S&P500企業の利益成長率は2025年+14.3%の見込み)

- 半導体・AI関連を中心としたITセクターの活況(同セクターは2025年+21.1%成長見通し)

- MAG7(大手テクノロジー企業7社)への過度な集中(S&P500の約32%を占め、調整時の影響が大きい)

- 関税に関する不確実性(関税引き上げがインフレ圧力を高め、景気の下押し要因となる可能性)

- スタグフレーションのリスク(関税による物価上昇で、景気減速と利下げ観測が強まっている)

米国の景気は、2025年は2.3%の実質GDP成長率が予想されており、極端な景気の落ち込みは避けられると予想されています。

また直近の市場予想ではS&P500指数全体で前年比+14.3%の利益成長が見込まれており、特に半導体やAIを含むIT関連企業の成長が期待され、情報技術セクターは21.1%の高い成長が予想されています。

「長期厳選投資 おおぶね」は、資本財・サービス(24.1%)、ヘルスケア(16.4%)、情報技術(13.0%)、一般消費財・サービス(12.8%)などの比率が比較的高く、米国経済の安定成長や個人消費の拡大、IT分野の成長から恩恵を受ける可能性があります。(2025年3月末時点)

一方で、MAG7への過度な資金集中や関税政策の不透明感、スタグフレーションへの懸念といった悪材料も依然として存在します。

「長期厳選投資 おおぶね」は、GAFAMなどの巨大ハイテク株を主力銘柄としていないため、こうしたリスクの直接的な影響は限定的ではあるものの、市場全体の下落が波及する可能性は否定できません。

2025年はトランプ氏の政策次第で米国市場が大きく動く可能性があるため、好悪材料を踏まえたうえで、市場動向や政策変化に注目しつつ「長期厳選投資 おおぶね」への判断を行うことが重要です。

農林中金おおぶねの「やばい」説を総括!真の評価と課題は?

ここまで見てきた農林中金「おおぶね」の運用方針や特徴、実績、手数料、口コミ評判、そして今後の市場見通しを踏まえ、改めて冒頭で挙げた「おおぶねがやばいと言われる理由」について検証してみましょう。

- 運用成果がコストに見合っていないから

- 理念重視の投資アプローチが、近年の強気相場では成果につながりにくかったため

- 今後の見通しは概ね追い風ではあるが、第2次トランプ政権など不確実要素があるから

①運用成果がコストに見合っていないから

まず指摘されるのは、運用成果がコストに見合っていないという点です。

信託報酬はアクティブファンドとしては標準的ですが、それでもインデックスファンドに比べれば割高です。

そのうえ、近年のリターンが市場平均を安定的に上回っていないことから、コストに対するパフォーマンス効率に疑問を持たれる状況が続いています。

②理念重視の投資アプローチが、近年の強気相場では成果につながりにくかった

農林中金おおぶねが掲げる「構造的に強靭な企業®」への長期厳選投資は、短期的な株価の変動やテーマ性に左右されず、持続的な競争優位性や資本効率といった本質的な企業価値を重視する点で、インデックス運用とは一線を画しています。

しかし、過去数年の米国株市場は、生成AI、半導体、クラウド関連といったテクノロジーセクターが成長を牽引し、GAFAMやNVIDIAなどのメガグロース銘柄が相場を主導してきました。

おおぶねはこうした高ベータの成長株をあえて組み入れず、伝統的な消費財や資本財などの堅実な企業に重点を置く方針をとっているため、相場全体の勢いに乗りづらく、結果としてインデックスと比べてパフォーマンスが見劣りする局面が生じています。

③今後の見通しは概ね追い風ではあるが、第2次トランプ政権など不確実要素がある

2025年の米国経済や企業収益は堅調な成長が見込まれる一方、第2次トランプ政権の発足により、関税引き上げ、対中強硬姿勢といった不確実な政策リスクも再浮上しています。

これらはインフレ圧力を高めつつ、景気の下振れ要因ともなり、スタグフレーションへの警戒感が根強く残っています。

こうした不安定な環境では、「おおぶね」のように安定的な企業価値を重視するファンドにとっても、外部要因による影響は避けられず、慎重な見極めが求められます。

以上のように、農林中金「おおぶね」が「やばい」「やめとけ」と言われる背景には、コストに対するリターンの物足りなさや、運用哲学と市場環境とのミスマッチ、そして不透明な外部要因への不安が複合的に影響していることがわかります。

ファンドの理念に共感できるかどうか、そして自分の投資スタンスと合致するかを見極めることが、判断の分かれ目となるでしょう。

相場の上下に左右されたくないならヘッジファンド

アクティブファンドである「おおぶね」に投資していても、結局インデックスファンドに劣後していることに、不満や疑問を感じている方も少なくないかもしれません。

実際、信託報酬を払って積極的な運用を期待しているにもかかわらず、指数と同程度のリターンしか得られないのであれば、他の運用手段も検討したくなるのは当然のことです。

そこで選択肢の一つとして注目したいのがヘッジファンドです。

ヘッジファンドとは、株式・債券・金・不動産・デリバティブなど多様な資産に柔軟に投資する「絶対収益型」のファンドで、市場環境に左右されず、常にプラスのリターンを狙う運用戦略をとっています。

一般的な投資信託のようにベンチマークに縛られることなく、空売りやレバレッジなど高度な戦略を駆使し、下落相場でも収益機会を積極的に取りに行く点が大きな特徴です。

そのため、インデックスに勝てないアクティブファンドに物足りなさを感じている方や、下落相場でも安定した収益を期待したい方にとって、ヘッジファンドは理にかなった選択肢と言えるでしょう。

特に近年では、厚生年金基金や大学基金といった機関投資家だけでなく、一定の資産を持つ個人投資家の間でも分散投資先として採用されるケースが増えています。

500万円以上の投資資金がある場合は、ヘッジファンドへの乗り換えも選択肢の一つとして検討する価値があるでしょう。

以下では、個人投資家にも開かれたおすすめのヘッジファンドを紹介します。

| ハイクア インターナショナル | アクション | |

|---|---|---|

| 年利 | 12%(固定) | 17.35% |

| 安定性 信頼性 | 運営歴10年以上 値動きの影響なし 安定した事業基盤 透明性の高さ | 2023年設立 金融畑出身のメンバー |

| 最低投資額 | 500万 | 500万 |

| 資料請求 | 可能 | 不可 |

| 投資手法 対象 | 新興国企業融資 | 事業投資 ファイナンス Web3事業 |

※アクションは運営年数が少ないため、記載なし。現時点での年利は、17.35%(運用期間2024年7月〜2025年6月)。

ハイクアインターナショナル

| 運用会社 | ハイクアインターナショナル 合同会社 |

|---|---|

| 代表社員 | 梁秀徹 |

| 本社所在地 | 〒581-0016 大阪府八尾市八尾木北1-44 |

| 設立 | 2023年 |

| 利回り | 年間12%(固定) |

| 最低投資額 | 500万円 |

| 実際の利益 | 500万円投資した場合 ・3ヶ月に1度15万円の配当 ・年間で60万円の配当 |

| 利益の受取方法 | ・3ヶ月に1回配当金として受け取る ・配当金を再投資して元本を増やす |

| 資料請求・相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 運用手法 | SAKUKO VIETNAMへの事業融資 ※設立:2011年 |

| 公式サイト | ハイクアインターナショナル |

ハイクアインターナショナルは、ベトナムで急成長中のグループ会社「SAKUKO Vietnam」への事業融資により、年利12%の配当を目指す企業融資ファンドです。

500万円の出資で、年間60万円の配当収入

ハイクアインターナショナルでは、3ヶ月ごとに出資額の3%が配当として支払われます。

| 出資額 | 3ヶ月ごとの配当 | 年間配当 |

|---|---|---|

| 500万円 | 15万円 | 60万円 |

| 1,000万円 | 30万円 | 120万円 |

| 2,000万円 | 60万円 | 240万円 |

銀行預金の金利が0.1%程度の時代に、年利12%の固定配当。しかも株式のような価格変動がないため、「毎回いくら受け取れるか」が明確にわかります。

配当を使わずに再投資する「複利運用」を選べば、資産の成長スピードはさらに加速。1,000万円の出資なら、6年で約2倍、10年で約3倍になる計算です。

なぜ12%の高配当が可能なのか

秘密は「成長市場ベトナム×実績ある日系企業」という組み合わせにあります。

- GDP成長率は年6%前後で安定推移

- 2022年に一人当たりGDPが4,000ドルを突破

- 30代人口が最多の「人口ボーナス期」真っ只中

- 銀行融資金利は10%台が当たり前の高金利環境

この環境下で事業を展開すれば、10%以上の成長は決して非現実的な数字ではありません。

そこで気になるのが融資先「SAKUKO Vietnam」の実力ですよね。

SAKUKO Vietnamは2011年創業、ベトナムで14年の実績を持つ日系企業グループです。

- SAKUKO Store(日本製品専門店)— 35店舗、会員数37万人

- SAKURA Hotel(ビジネスホテル)— 2店舗

- Beard Papa(シュークリーム専門店)— 11店舗

グループ年商は約25億円。顧客の99%はベトナム人で、「日本製品=安心・高品質」というブランドイメージを武器に、着実にファンを増やし続けています。

さらに2025年以降は、焼肉店・牛カツ店・牛丼店などの外食事業や、日本の大手小売チェーンとの資本提携による食品スーパー展開も計画中。成長余地はまだまだ残されています。

投資家にとっての5つの安心材料

- 配当の確実性

-

株式市場の変動に左右されない事業融資型。融資先が利息を払う限り配当は継続

- いつでも解約可能

-

ロックアップ期間なし。急な資金需要にも対応できる

- 手数料ゼロ

-

運用手数料・成功報酬なし。配当はそのまま受け取れる

- 上場予定で透明性向上

-

2026年にベトナムUPCoM市場へ上場申請中。上場後は四半期決算の開示義務あり

- 代表が顔出しで情報発信

-

会長のヤン氏がYouTubeで事業状況を公開。投資先を自分の目で確認できる

無料相談で疑問を解消

「年利12%は魅力的だけど、本当に大丈夫?」

そんな不安を持つのは当然のことです。ハイクアインターナショナルでは、出資前に無料の個別相談を実施しています。運用の仕組み、リスク、融資先の事業状況まで、納得いくまで質問できます。

まずは話を聞いてみて、ご自身の投資方針に合うかどうか判断してみてください。

\ フォーム入力1分で無料個別相談を予約 /

アクション

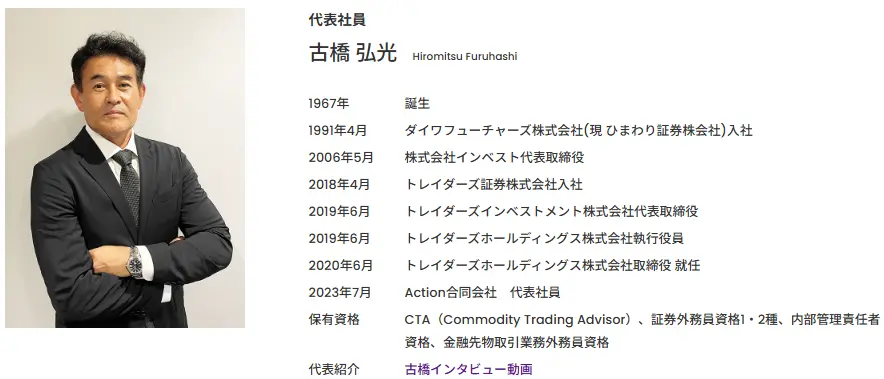

| 運用会社 | アクション合同会社 |

|---|---|

| 代表者 | 古橋弘光 |

| 本社所在地 | 〒105-0001 東京都港区虎ノ門5丁目13−1 虎ノ門40MTビル 7階 |

| 設立 | 2023年 |

| 利回り | 17.35%(前年度実績) |

| 最低投資額 | 500万円 |

| 運用手法・対象 | ・事業への直接投資 ・Web3 ・ファイナンス |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 公式サイト | アクション |

アクションは2023年に設立された新進気鋭のヘッジファンドです。

代表 兼 運用責任者はトレイダーズホールディングス株式会社の元 取締役・古橋 弘光氏。

30年以上も金融業界に携わってきた古橋氏が開設したこともあり信用できるファンドです。

アクションの運用方法

そんなアクションの投資先は日本の事業投資、ファイナンス、Web3事業など多岐におよびます。

アクションが公式サイトで公表しているポートフォリオは以下の通りです。

状況に応じて機動的に分散投資を行い、リスクを抑えながらリターンを最大化させているため、17%の利回りが出せたのでしょう。

500万円の出資で、年間85万円のリターン

アクション合同会社の昨年度実績は年利17%。

つまり、500万円を預けるだけで年間85万円のリターンが期待できます。

| 出資額 | 年間リターン(税引前) |

|---|---|

| 500万円 | 85万円 |

| 1,000万円 | 170万円 |

| 1,500万円 | 255万円 |

| 2,000万円 | 340万円 |

1,000万円なら年間170万円——月換算で約14万円の不労所得が生まれる計算です。

給与とは別の収入源として、アクションに預ければまとまった資産を「働かせる」ことができます。

まずは無料相談から

アクションでは、出資前に無料の個別相談を受け付けています。

- 運用の仕組みについて詳しく聞きたい

- アクションの事業状況を確認したい

- 自分の資産状況に合っているか相談したい

こうした疑問や不安を解消した上で、投資判断ができる体制が整っています。まずは説明を聞いて、ご自身の状況と照らし合わせて検討してみてください。

GFマネジメント

| 運用会社 | GF Management合同会社 |

|---|---|

| 代表者 | 田尻 光太朗 |

| 本社所在地 | 東京都千代田区麹町4丁目5-20 |

| 設立 | 2023年 |

| 平均利回り | 年平均29% ※ファンドマネージャーの運用成績 |

| 最低投資額 | 1,000万円 ※500万円から相談可能 |

| 運用手法 | 大型日本株でポートフォリオを形成 |

| 主な投資先 | 大型日本株 |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 公式サイト | GFマネジメント |

GFマネジメントは2023年設立の日本の新興ヘッジファンドです。

敏腕営業マンの田尻光太朗氏が設立、モルガンスタンレー出身のエリート金融マンがファンドマネージャーを務めています。

- 平均年利29%の実績(設立前の実績)

- 直近5年の成長率は277%(設立前の実績)

- 500万円~投資相談可能

- 運用レポートは月1回発行

GFマネジメントの投資家募集は2023年からですが、ファンドマネージャーによる運用はそれ以前から始まっており、平均年利29%、5年で277%という驚異的なパフォーマンスを発揮しています。

単純計算で1,000万円が3,770万円になる成長率です。

GFマネジメントのファンドマネージャーの経歴はまさに金融エリートです。

世界でもランキング上位に位置する英ロンドン・スクール・オブ・エコノミクス(LSE)で修士号取得し、UBS証券の投資銀行部門を経て、モルガン・スタンレー証券の投資銀行本部に入社。

テクノロジー、ヘルスケア領域を中心に日米・日欧のクロスボーダーM&A案件を担当。その後は運用業に軸足を移すため、シンガポールへ拠点を移し、現地のファミリーオフィスにて株式を主軸としたポートフォリオ・マネージャーを担当。

2018年に独立し、外部資金を調達し、日本株と米株の運用を開始。

日本法人の代表である田尻からヘッドハンティングされ、投資会社GF Management合同会社のポートフォリオマネージャーに選任される。

経歴にもあるようにGFマネジメントのファンドマネージャーは、付加価値の高い産業であるテクノロジーやヘルスケアの専門家です。

GFマネジメントのファンドマネージャーの専門的な知識や分析力を活かして、日本の大型株でポートフォリオを組む戦略を採用し、上記のような実績を残してきました。

GFマネジメントは、「株式投資が難しくて失敗した経験があり、ハードルを感じている」「運用を優秀なファンドマネージャーに任せたい」という方におすすめできる投資先です。

具体的な投資事例や詳しい戦略、今後の方針は無料の面談で聞くことができますので、まずは問い合わせてみてください。

ヘッジファンドへの投資には500万〜1000万円以上のまとまった資金が必要になります。

大切な資金を託すわけですから、無料の資料請求や運用相談を通じて、複数のヘッジファンドを比較・検討することが重要です。

上記以外のヘッジファンドは以下の記事で紹介しています。

本記事の解説まとめ

農林中金「おおぶね」は、理念の明確さや運用の透明性において高い評価を受けている一方で、これまでの運用成績はインデックスファンドに見劣りし、「やばい」「やめとけ」といった声も一部で上がっています。

とはいえ、おおぶねの本質は中長期的な視点に立った厳選投資にあり、市場の調整局面でこそその真価が問われる運用スタイルです。

目先の成績だけで判断するのではなく、投資方針に共感できるかどうか、自分の資産形成の方針に合っているかをじっくり見極めることが大切です。