8資産均等型の投資信託が気になっていても、特徴やダメな理由がわからず投資を迷っている人は少なくありません。

8資産均等型は、初心者でも手軽に分散投資ができる投資信託ですが、高利回りの追及に不向きで市場変動への柔軟性も低いため、リスクを加味して上手に活用すれば安定した資産形成が可能です。

今回は、8資産均等型の投資信託がダメな理由、8資産均等型の基本情報と代表的なファンド、低リスク高リターンの代替投資先も解説します。

【8資産均等型の弱点を補う投資先をご紹介】

8資産均等型は手軽に分散投資できる一方、均等配分ゆえにリターンが平均的に抑えられがちです。

リスクを分散しながらより高い利回りを狙いたいなら、8資産均等型と合わせて年利17.35%の過去実績を誇り、顧問は元衆議院議員が担当する「アクション」を組み合わせた運用がおすすめです。

アクションの詳しい解説を見る

8資産均等型の投資信託がダメな理由

まずは、8資産均等型の投資信託がなぜダメと言われているのか?ダメな理由を詳しく見ていきます。

高いリターンに期待できない

8資産均等型の投資信託は、安定性を重視した運用設計である反面、長期的に見て高いリターン(利回り)を追求するには不向きです。

低成長の国内資産の割合が大きい

8資産均等型では、国内株式・国内債券・国内REITにそれぞれ12.5%ずつ投資するため、全体の約4割が低成長と言われる国内資産で構成されています。

国内債券は低リスクですが、短中期債券や個人向け国債の利回りは年1〜2%未満と非常に低水準で、国内株式や国内REITも、米国や新興国に比べて中長期的なパフォーマンスは劣後しがちです。

パフォーマンスの高い資産に集中投資するファンドと比べて、8資産均等型の投資信託は全体のリターンが平均的に抑えられてしまうのは否めません。

※REIT(リート)とは:

不動産から得られる賃貸収入や売却益を投資家に分配する仕組みの金融商品。

高利回りを期待できる資産の利確

8種類の資産クラスに均等に資産配分する8資産均等型ですが、株や債券の価格が常に変動するのは必然です。

運用を続けていると各資産クラスの比率が規定の12.5%から外れるのは珍しくなく、先進国株式の価格が上昇すれば割り当てた資産額の割合が高くなり、価格が下落すれば資産額の割合が下がります。

各資産クラスの比率が規定値から乖離すると、12.5%を超えた資産を売り、12.5%を下回った資産クラスの銘柄を買って比率のリバランス(配分の見直し)を実施。

一見すると、機械的に割安の資産を購入して割高の資産を利確するのは合理的ですが、各資産クラスの成長率(リターン)には大きな差があります。

リバランスでは成長性の高い資産を売却して低成長の資産を買い増すため、長期的にさらに価格が上昇するチャンスを手放していると言えるでしょう。

8資産均等型では高いリターンを期待できないため、より大きな利益がほしいなら利回りの高い代替投資先を検討するのがおすすめです。

【高リターンを狙える代替投資先はこちら】

8資産均等型の年平均リターンは約6〜10%台。もっと積極的に資産を増やしたいなら、バリュー株・債券・Web3事業など多角的な分散投資で年利17.35%の過去実績を持つ「アクション」が有力な選択肢です。

アクションの詳しい解説を見る

過剰で非効率なリスク分散

8資産均等型の投資対象の8種類の資産クラスは市場規模が全く違い、先進国株式や債券市場は数千兆円~1京円規模に対し、新興国債券や国内・先進国リート市場は数十兆円程度です。

8資産均等型はすべての資産に均等(各12.5%)に配分するため、市場規模が小さく価格変動の大きい資産への投資比率が相対的に過剰になります。

見た目の分散効果に反して実際にはリスクが高まる「非効率な分散」が発生していて、新興国債券やREITは短期的な価格変動が激しく、ポートフォリオ全体の安定性を損なう要因にもなりかねません。

分散投資は本来リスクを抑える手段ですが、リスクの性質や市場規模を無視した形式的な配分では逆に損する結果もあり得るでしょう。

市場変動への対応力が乏しい

8資産均等型の投資信託は長期的なリスク分散が目的で、市場の短期的な動きや予測を基にした投資判断をしないため、特定の資産クラスの値動きが好調で成長性が高くても重点的に投資できません。

市場が急激な変動に直面しても事前に定めた均等配分に従わざるを得ず、利益獲得の機会損失やリスクを回避できずに含み損を抱える懸念があります。

市場環境に応じて資産配分を動的に見直せるアクティブファンドや、柔軟なポジション調整が得意なヘッジファンドと比較すると、8資産均等型の対応力の乏しさは明確な弱点です。

【柔軟な運用で安定×高リターンを実現】

均等配分の8資産型は市場変動に対応できないのが弱点。

外資系証券で30年以上のキャリアを持つプロが市況に応じて柔軟に運用し、年利17.35%の過去実績を誇る「アクション」なら、機動的な資産配分で下落局面にも対応可能です。

アクションの詳しい解説を見る

投資家個人に最適な運用ができない

資産運用のリスク許容度や目標は、投資家の年齢や資産規模、ライフステージで大きく異なります。

若年層(20~40代)はリターンを重視して株式などリスク資産に多く配分する傾向で、シニア層(50代以降)は元本の安定性を重視し、債券や現金比率を高めるのが合理的です。

8資産均等型の投資信託は一律のポートフォリオ構成で手軽ではあるものの、運用はすべての投資家で同じ配分。

個別の投資目標やリスク許容度に応じた調整など「個別最適化」ができないため、最適な投資戦略を求める個人投資家には不向きでしょう。

課税で複利効果の毀損

8資産均等型の投資信託では、定期的なリバランスで資産配分を元の均等な状態に戻しますが、値上がりした資産を一部売却するため、自動的に利益確定が繰り返されてしまいます。

保有し続けていれば課税を繰り延べられる資産も、売却益が発生すれば都度課税されるのは避けられません。

長期運用が前提にも関わらず、税金の負担で再投資に回せる運用資金が徐々に目減りしていくのは本末転倒。

利益を元本に加えて再投資して、資産を加速度的に増やす複利効果が毀損する運用は無視できないデメリットです。

8資産均等型は戦略のシンプルさや分散効果の裏に、パフォーマンスや効率性を阻害する構造的な課題が潜んでいるため、順当に資産を増やせる代替投資先も併せて検討しましょう。

8資産均等型がダメな理由は?頭悪いといわれるのは本当?

次は、8資産均等型がダメな理由をより理解するために、8資産均等型の投資信託の基本情報を見ていきます。

8資産均等はバランス型で効率◎融通×

8資産均等型は、国内外の株式・債券・不動産投資信託(REIT)など8種類の資産に均等に投資する、リスク分散が目的のバランス型投資信託です。

日本国内には750本以上のバランスファンドが存在し、「資産配分固定型」と「資産配分変動型」に大別できます。

| 資産配分固定型 | 予め定めた資産比率を保つために定期的にリバランスする方式。 例:値上がりして比率が増えた資産を売り、値下がりして比率が減った資産を買って比率を維持。 |

|---|---|

| 資産配分変動型 | 市場の状況で資産の比率を柔軟に変更するアクティブな方式。 例:株式市場が上昇傾向なら株式の割合を増やし、下落傾向なら債券の割合を増やす。 |

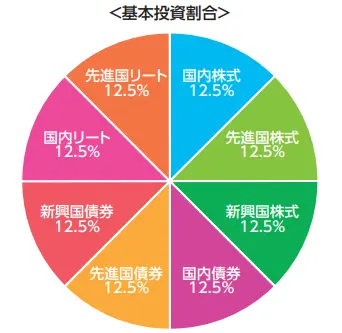

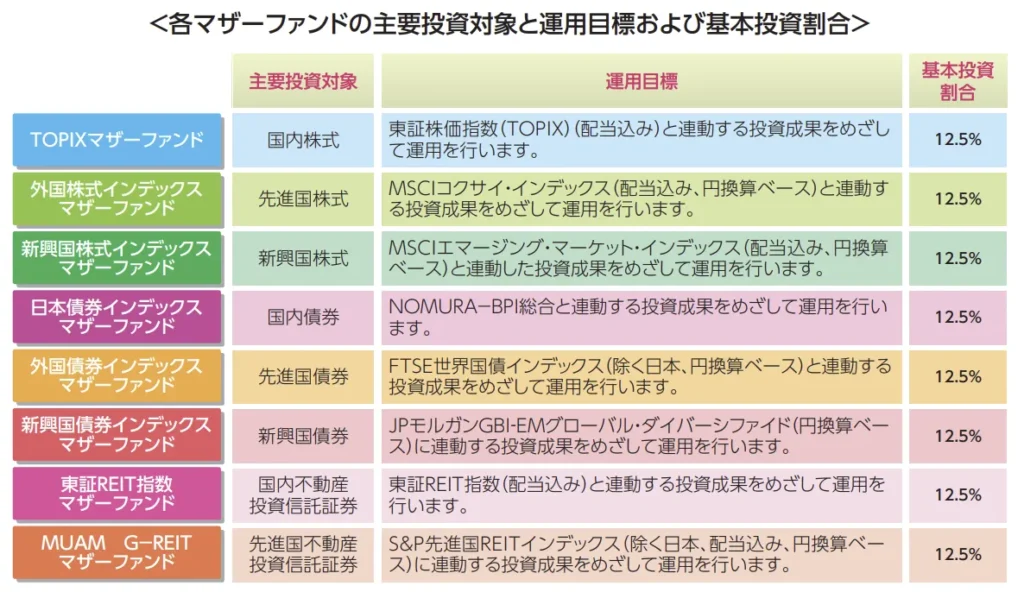

8資産均等型は「資産配分固定型」で、基本投資割合は下記の通りです。

8資産均等型の投資信託は、1つのファンドだけで株式・債券・不動産に効率良く分散投資できる構造が魅力でもありますが、融通が利かないダメな理由にもなります。

4資産均等型より下落の影響が少ない

バランス型投資信託には、8資産均等型のほかに、国内株式・国内債券・外国株式・外国債券の4つの資産クラスに均等に投資する「4資産均等型」も存在します。

| 投資 信託 | 4資産均等型 | 8資産均等型 |

|---|---|---|

| 投資 対象 | 株式(国内株式・先進国株式) 債券(国内債券・先進国債券) | 株式(国内株式・先進国株式・新興国株式) 債券(国内債券・先進国債券・新興国債券) リート(国内リート・先進国リート) |

| 配分 割合 | 各25%ずつ配分 | 各12.5%ずつ配分 |

| 分散 効果 | 相対的に低め | 相対的に高め |

| 投資 コスト | 比較的低め(ファンドによる) | やや高め(ファンドによる) |

| ファンド例 | ■ eMAXIS バランス(4資産均等型) ■ニッセイ・インデックスバランスファンド(4資産均等) | ■ eMAXIS Slim バランス(8資産均等型) ■つみたて8資産均等バランス ■iFree 8資産バランス ■たわらノーロード バランス(8資産均等型) |

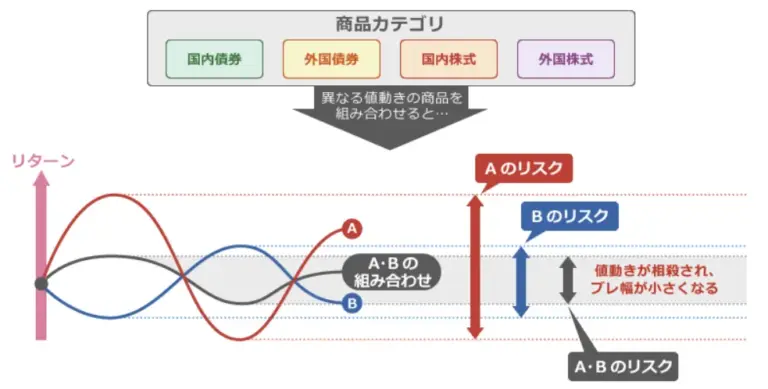

株式・債券・リート・金など、値動きの幅や価格変動のタイミングが異なる資産クラスへの分散投資は、特定の市場や経済動向に左右されにくく、ポートフォリオ全体のリスク軽減に期待できます。

4資産均等型とどっちがいいか迷いがちですが、幅広い資産クラスに均等に投資する8資産均等型は特定の資産クラスの下落の影響をより受けにくいです。

市場平均に近い一定のリターン

8資産均等型の投資信託では、複数の資産クラスの価格変動が打ち消し合うため、ポートフォリオ全体は市場平均に近い利回りになる傾向があります。

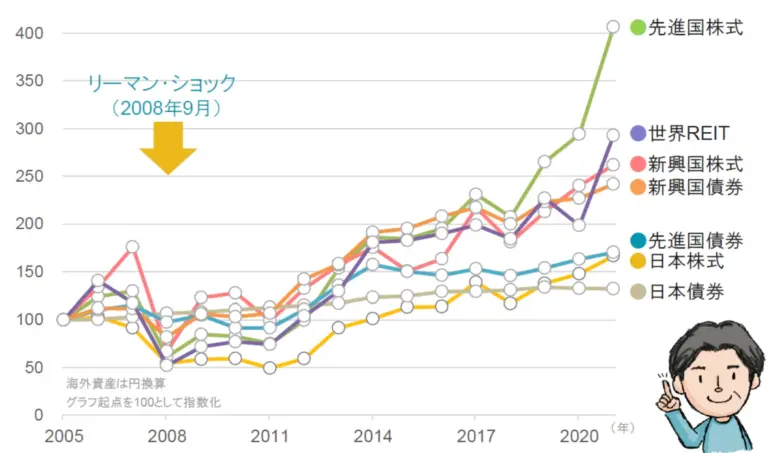

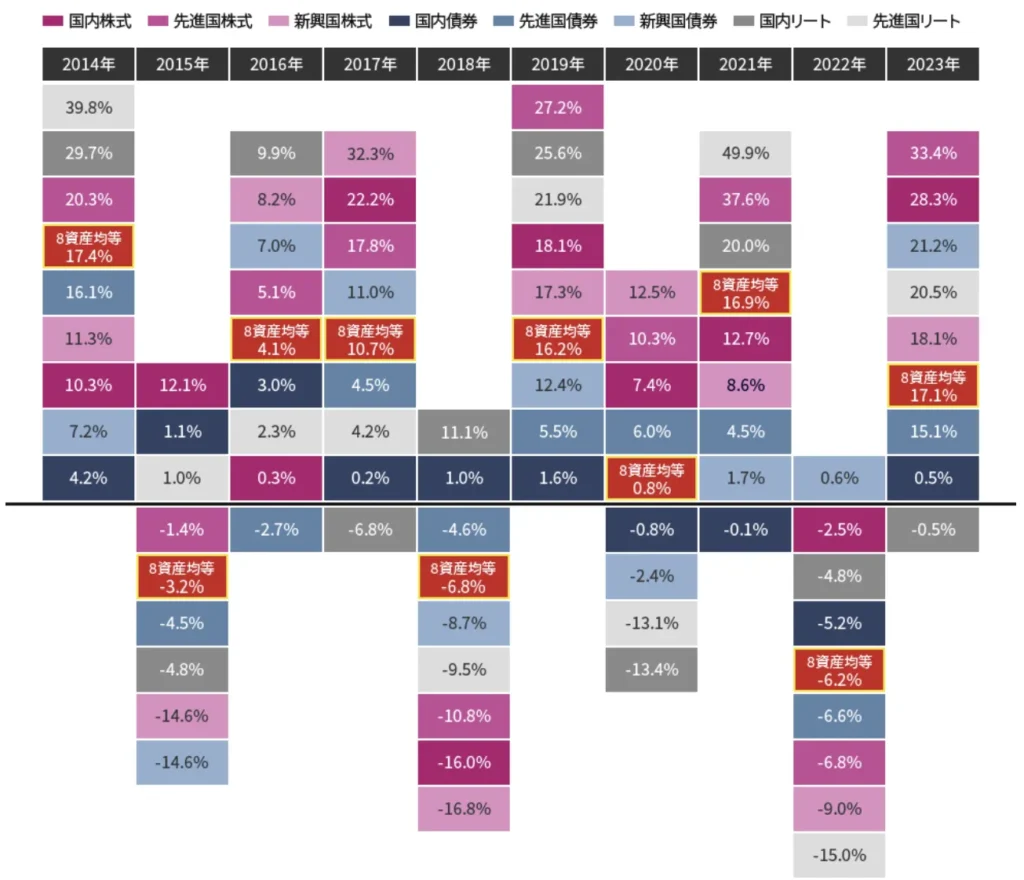

【各資産と8資産均等の年次パフォーマンス】

eMAXIS Slim バランス(8資産均等型)の2014年~2023年における年平均リターンは約6.7%でした。

8資産均等型は、市場変動に合わせて柔軟に資産比率を変更する(=より高い利益を見込める資産の比重を高める)アクティブ運用ではないため、市場平均を上回る高いリターンは実現しにくいです。

リスクを抑えながら一定のリターンを狙えるため初心者にも人気が高いですが、高成長市場に特化した戦略よりはリターンが劣ると言えるでしょう。

人気の理由は手軽・シンプル・安定性

手軽な分散投資が初心者に◎

複数資産への分散投資はリスクを軽減する有効な手段ですが、自分で銘柄を選定し、市場変動に合わせて定期的に資産比率をリバランスするには、相応の投資知識と手間が欠かせません。

8資産均等型などのバランス型投資信託を利用すれば、株式・債券・不動産など、日本や世界の様々な資産に一度に投資可能。

運用や銘柄選定は投資信託のファンドマネージャーが管理するため、手軽に分散投資を始める入り口として投資知識の浅い初心者に人気です。

シンプルで分かりやすい仕組み

各資産クラスのリターンとリスクを最適化するために、市場の状況に応じて柔軟に資産配分を変更するなど、複雑なバランス型投資信託もあります。

8資産均等型は、8種類の資産クラスに各12.5%ずつ均等に資産を配分する単純明快な仕組みです。

市場変動で資産配分に乖離が生じても、定期的なリバランスで比率を維持。

ファンドの仕組みや運用中の状況、今後の対応など全体像を把握しやすいのも人気の理由でしょう。

リスク・リターンの安定

8資産均等型では、値動きが異なる資産への分散による価格変動の相殺効果で、ポートフォリオ全体の価格変動リスクが軽減されます。

【リスクの軽減イメージ】

長期的に安定したリターンが見込めるため、幅広い投資家、特に退職世代や資産保全を重視する層には魅力的な選択肢です。

8資産均等型では得られない高いリターンでの安定収益を目指すなら、代替投資先の検討もおすすめします。

【安定性を保ちつつ高利回りを目指すなら】

8資産均等型の安定性は魅力的ですが、リターンは市場平均どまり。

安定した運用を維持しながらさらに上を目指すなら、リスク管理を徹底しつつ年利17.35%の過去実績を持つ「アクション」との併用が効果的です。

アクションの詳しい解説を見る

8資産均等型がダメな理由は?ファンド

次は、8資産均等型の投資信託がダメな理由を、代表的なファンドの運用実績から見ていきましょう。

8資産均等型の代表格「eMAXIS Slim」

| 商品名称 | eMAXIS Slim バランス(8資産均等型) |

|---|---|

| 運用会社 | 三菱UFJアセットマネジメント |

| 設定日 | 2017年5月9日 |

| 純資産総額 | 約4519億円 ※2026年時点 |

| 運用区分 | インデックス型 |

| 連動指数 | 各投資対象資産の指数を均等比率で組み合わせた合成ベンチマーク |

| 信託報酬手数料 | 0.143% |

| NISA(ニーサ) | NISA積立投資枠・NISA成長投資枠とも利用可 |

| 販売会社 | 楽天証券/マネックス証券/SBI証券/松井証券/三菱UFJ銀行 ほか多数 |

| 公式サイト | 公式HP |

「eMAXIS Slim バランス(8資産均等型)」も8種類の資産クラスに12.5%ずつ均等に投資する投資信託です。

連動するのは8資産の各指数を8分の1ずつ組み合わせた合成ベンチマークで、TOPIX、MSCIコクサイ、MSCIエマージングなど、信頼性の高い指数に基づいて運用されています。

eMAXIS Slimシリーズは、「業界最低水準の運用コスト」の維持を目指しており、信託報酬は0.143%と割安。

NISAつみたて投資枠・NISA成長投資枠・iDeCo(個人型確定拠出年金)でも買えるため、長期的にコストを抑えながら資産形成が可能です。

【シミュレーション条件】

毎月の積立額:5万円

投資期間:10年

想定利回り:10.93% (過去5年間の平均年利)

シミュレーションによる将来の運用資産額は、1,080万円 (元本600万円+運用利益約480万円)

eMAXIS Slim バランスの利回り

【eMAXIS Slim バランスの運用実績】

| 期間 | 1年 | 3年 | 5年 |

|---|---|---|---|

| リターン | +15.91% | +52.01% | +68.01% |

| リターン (年率) | +15.91% | +14.98% | +10.93% |

| リスク (年率) | 9.03% | 6.92% | 7.68% |

| シャープレシオ (年率) | 1.62 | 2.02 | 1.37 |

eMAXIS Slim バランス(8資産均等型)は過去5年間高いリターンを維持していますが、下記の要因が考えられます。

- 株式市場の上昇:先進国株式や新興国株式のパフォーマンスが良好だった

- 為替の影響:円安が進行し、外貨建て資産の評価額が増加した

- 低金利環境:債券利回りの低下により、相対的に株式やREITの魅力が高まった

「リスク」は価格変動の大きさで、5%以下は低リスク、5~10%は中リスク、10%以上は高リスクと分類され、「シャープレシオ」はリスクに対するリターン効率で1.0以上あれば良好です。

eMAXIS Slim バランス(8資産均等型)は、本来リスク分散を重視したファンドですが、直近5年は中リスク、シャープレシオは1.62でした。

世界的な金利上昇による新興国債券の価格下落や国内外REITの不振、株式と債券の逆相関の崩れ、為替の変動などの複合的な要因で、ファンド全体の分散効果が発揮されなかったと考えられます。

リターンの数値以外にも、資産毎の動向や市場環境の変化、リスク指標にも目を向けると、ファンドの実力や特性をより正確に評価できるでしょう。

他ファンドとのパフォーマンス比較

投資信託のパフォーマンス(利回り・リスク・コスト)はファンドごとに千差万別で、複数比較しないとどこが自分に適切なのかの判断が難しいです。

eMAXIS Slim バランス(8資産均等型)を含む3つのバランス型投資信託の運用実績を比較すると、運用戦略や構成比率の違いによってパフォーマンスに差が見られます。

【eMAXIS Slim バランス(8資産均等型)】

| 期間 | 1年 | 3年 | 5年 |

|---|---|---|---|

| リターン | +15.91% | +52.01% | +68.01% |

| リターン (年率) | +15.91% | +14.98% | +10.93% |

| リスク (年率) | 9.03% | 6.92% | 7.68% |

| シャープレシオ (年率) | 1.62 | 2.02 | 1.37 |

【たわらノーロード バランス(積極型)】

| 期間 | 1年 | 3年 | 5年 |

|---|---|---|---|

| リターン | +14.76% | +50.65% | +63.93% |

| リターン (年率) | +14.76% | +14.64% | +10.39% |

| リスク (年率) | 9.33% | 7.02% | 8.95% |

| シャープレシオ (年率) | 1.47 | 1.96 | 1.14 |

【グローバル経済コア】

| 期間 | 1年 | 3年 | 5年 |

|---|---|---|---|

| リターン | +24.67% | +67.78% | +78.89% |

| リターン (年率) | +24.67% | +18.83% | +12.34% |

| リスク (年率) | 8.26% | 7.17% | 7.82% |

| シャープレシオ (年率) | 2.65 | 2.42 | 1.51 |

バランス型投資信託全体での優れた数字は、2020年以降の金融緩和、株式市場の上昇、円安の影響などが重なり、株式やREITを含む広範な資産クラスが堅調に推移した結果です。

8資産均等型は長期的なリスク分散では有効ですが、短中期的には「均等に持つ」戦略が必ずしも有利とは限りません。

市場環境によっては機動的に配分を変えるアクティブ型の方が優れた成果を上げています。

三菱UFJアセットマネジメントのeMAXISシリーズには、「eMAXIS Slimバランス(8資産均等型)」と似た「eMAXISバランス(8資産均等型)」がありますが、違いは信託報酬(Slim型の方が低コスト)のみで、投資対象は基本的に同一。

Slim型は販売会社が限られますが主要なネット証券では購入可能なため、特別な理由がなければSlim型を選べば問題ありません。

8資産均等型がダメな理由は?相関

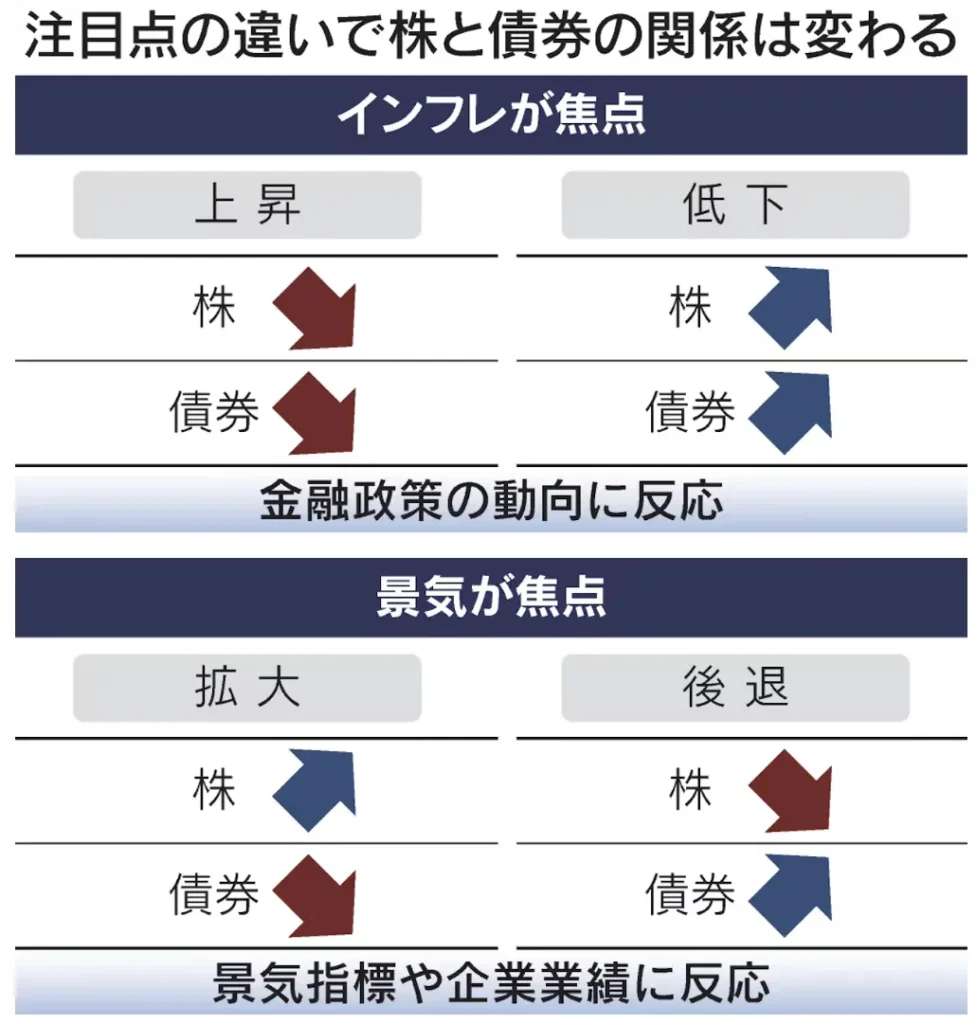

8資産均等型は、株式と債券の逆相関を活かしてリスク分散を図る戦略ですが、すべての局面において最適とは限りません。

特にインフレ局面では、株式と債券が同時に下落する「順相関」は頻発するため、分散効果が機能しにくくなります。

値動きの関係は市場の注目点がインフレと景気のどちらに向いているかで変わりやすいとされる。

引用:日本経済新聞

8資産均等型は国内資産の比率(4割)よりも海外資産の比率(6割)が高く、為替の影響を大きく受けるため、円高局面では円ベースでの評価額が減少しリターンも目減り。

指標に連動させるだけの運用は、市場や為替の変動に柔軟に対応できず、市況によってはマイナスになりかねません。

均等な分散=常に安全ではなく、環境に応じた戦略の見直しが不可欠です。

8資産均等型がダメなら代替投資先

次は、8資産均等型の投資信託がダメな理由を加味して検討すべき、高利回りで安定性がある代替投資先のヘッジファンドをご紹介します。

ヘッジファンドは市況に関わらず常にプラスのリターンを目指す「絶対収益追求型」のファンドで、平均利回り10%以上も実現可能です。

Action(アクション)

| 運用会社 | Action(アクション) |

|---|---|

| 設立 | 2023年7月 |

| 代表者 | 古橋弘光 |

| 所在地 | 〒105-0001 東京都港区虎ノ門5-13−1 虎ノ門40MTビル7階 |

| 事業内容 | ・金融商品取引に関する コンサルティング ・各種コンサルティング |

| 利回り | 年15%以上目標 ※2024年度実績:17.35% |

| 最低投資額 | 500万円 |

| 運用手法 | バリュー株投資、事業投資、ファクタリング、Web3事業 |

| 問い合わせ | 公式サイト |

8資産均等型の投資信託よりおすすめできるヘッジファンド2社目は、2024年度に年利17.35%という高水準のリターンを叩き出し、多くの投資家から注目を集める「Action(アクション)」です。

外資系証券で30年以上の実績を持つ投資のプロフェッショナルが代表を務め、戦略的な分散投資による安定運用に大きな強みがあります。

- 8資産均等型の約2倍、年間15%以上のリターンを目標

- 2024年度の運用実績は年利17.35%を達成

- バリュー株・事業投資・Web3など多角的な分散でリスクを管理

- 市場環境に応じて柔軟に配分を調整できる機動力

- 元衆議院議員が顧問を務める透明性の高い経営体制

- 500万円から投資可能で個人投資家もアクセスしやすい

8資産均等型を上回る年利17.35%の実績

アクションは年間利回り15%以上を運用目標に掲げています。

2024年度(2024年7月〜2025年6月)の実績は年利17.35%。8資産均等型の過去5年平均年率+10.93%と比較しても、大幅に上回る水準です。

2025年度もプラスの利回りを継続しており、8資産均等型では実現しにくい高リターンを安定的に狙えるのが最大の魅力です。

【500万円を年利15%で単利運用した場合のシミュレーション】

| 経過年数 | 資産額 | 累計配当額 |

|---|---|---|

| 開始時 | 500万円 | 0円 |

| 1年後 | 575万円 | 75万円 |

| 3年後 | 725万円 | 225万円 |

| 5年後 | 875万円 | 375万円 |

| 7年後 | 1,025万円 | 525万円 |

| 10年後 | 1,250万円 | 750万円 |

目標年利15%で運用できた場合、7年目には元本の2倍となる1,000万円を突破する計算です。

8資産均等型の平均的なリターン(年6〜10%台)では到達に10年以上かかる水準を、より短期間で目指せるのがアクションの強みでしょう。

均等配分にはない柔軟な分散投資戦略

8資産均等型は12.5%ずつの固定配分で融通が利きませんが、アクションは市場環境に応じて投資対象と配分を柔軟に調整できます。

- バリュー株投資:割安な国内上場株に投資し中長期の値上がり益を狙う

- 事業投資:成長企業への直接投資で高リターンを追求

- ファクタリング:短期の資金需要を捉えて安定的な収益を確保

- Web3事業:先端領域の高成長ポテンシャルを取り込む

- ESGファンド:長期的な社会課題解決型の投資で持続的なリターンを狙う

ファクタリングやWeb3のように短期で高い収益性を持つ分野と、バリュー株やESGファンドのような中長期で安定成長を見込める分野を戦略的に組み合わせることで、単月でもマイナスを出さない堅実な運用を実現しています。

8資産均等型のような機械的なリバランスではなく、運用責任者の判断で機動的に配分を変えられるため、上昇局面では利益を伸ばし、下落局面ではリスクを抑える運用が可能です。

元衆議院議員が顧問を務める信頼性

アクションの代表は外資系証券で30年以上のキャリアを積んだ金融のスペシャリスト。

さらに顧問には元衆議院議員が就任しており、社会的責任と立場のある人物がガバナンスに関わっている点は、運用の透明性・信頼性を裏付ける大きな材料です。

中長期的な投資戦略や運用方針のロードマップも明示されており、投資家が運用状況を把握しやすい体制が整っています。

500万円から始められる本格ヘッジファンド

アクションの最低投資額は500万円。ヘッジファンドとしては比較的手が届きやすい金額設定で、投資初心者から経験者まで幅広い層が出資可能です。

ただし、運用手数料の発生と解約時期に一定の制約がある点はデメリット。出資前に条件をしっかり確認した上で検討しましょう。

投資を検討する際は、まず公式サイトから無料の個別面談に申し込み、運用戦略やリスクについて直接説明を受けるのがおすすめです。

ハイクアインターナショナル

8資産均等型の投資信託よりおすすめできるヘッジファンド1社目は、2026年にベトナム市場への上場を予定している新進気鋭の運用会社「ハイクアインターナショナル」です。

グループ年商25億円を突破し、従業員数500名の規模に成長したベトナム企業への事業融資から利益を得る新しい投資スタイルが、今多くの個人投資家に注目されています。

| 運用会社 | ハイクアインターナショナル |

|---|---|

| 設立 | 令和4年4月27日 |

| 代表者 | 梁 秀哲(ヤンヒデテツ) |

| 所在地 | 〒581-0016 大阪府八尾市八尾木北1-44 |

| 事業内容 | ・海外との輸出入および貿易実務のサポート ・貿易に関する各種事務代行・業務支援 ・国際ビジネス・海外展開に関するコンサルティング ・企業のM&A・事業提携に関する支援・アドバイザリー ・有価証券・事業への投資および資産運用サポート |

| 利回り | 年間12%(固定) |

| 最低投資額 | 500万円 |

| 運用手法 | sakuko vietnamへの事業融資 |

| 問い合わせ | 公式サイト |

ハイクアインターナショナルの投資手法は、一般的な投資信託や他のヘッジファンドと比較して相場や市場の影響を受けにくく、リスクを抑えて安定したリターンを実現。

12%固定の利回りで年4回の配当があり、500万円投資すれば年間60万円の収益が見込めるため、定期的な収入を求めるなら最適な投資先です。

運用手数料無料・解約時期も自由と柔軟性も高く、投資初心者に間口が広く開かれています。

GFマネジメント

8資産均等型の投資信託よりおすすめできるヘッジファンド3社目は、設立以来圧倒的な成長率と高利回りで数多くの投資家から一目置かれる「GFマネジメント」です。

ファンドマネージャーが手掛ける戦略は短期での収益はもちろん、長期で価値を提供するポテンシャルがあります。

| 運用会社 | GF Management |

|---|---|

| 設立 | 2023年3月20日 |

| 代表者 | 椎名光太朗 |

| 所在地 | 〒105-0012 東京都港区芝大門1ー10ー11芝大門センタービル10階 |

| 事業内容 | ・有価証券の保有運用、投資、自己募集 ・各種事業への投資 ・M&Aに関する仲介、斡旋及びアドバイザリー業務 ・経営に関するアドバイザリー業務 ・前各号に附帯又は関連する一切の事業 |

| 利回り | 年間平均リターン29% 2018年開始来の累計277% ※設立前のファンドマネージャー実績 |

| 最低投資額 | 1000万(500万~相談可) |

| 運用手法 | J-prime戦略 |

| 問い合わせ | 公式サイト |

独自の投資戦略「J-prime戦略」では、日本の上場株式から「収益力・成長性」「競合優位性」「巨大な成長産業」のすべてに属する20~25銘柄を厳選して集中投資。

ファンドマネージャーの2018年5月~2023年4月時点での運用実績は+277%(年間平均リターン29%)で、同時期のS&P500や日経平均株価を遥かに上回る成績です。

投資の専門家に運用を任せるため一定の費用が発生するのと、最低投資額が1000万円なので、リスクとリターンを加味して納得した上で出資を検討しましょう。

8資産均等型がダメな理由まとめ

8資産均等型の投資信託は、手軽な分散投資とシンプルな仕組み、リスク・リターンの安定で人気ですが、投資家からダメと言われる理由もあります。

均等な分散投資は効率が良いものの、運用の融通が効かないのはデメリットです。

市場に左右されにくい安定収益とより高いリターンを目指せる代替投資先も上手に活用して、堅実に資産を形成していきましょう。

安定×高リターンを実現する優良投資先

| ヘッジ ファンド | ハイクアインターナショナル | アクション |

|---|---|---|

| 運営 会社 |  |  |

| 投資 対象 | 新興国で年商25億円突破、約50店舗を展開する企業への事業融資 | 日本のバリュー株を主軸に、債券、不動産、Web3事業など幅広く分散 |

| 利回り | 年間12%(固定) | 年間17.35% (2024年度) |

| 配当 | 年4回4%ずつの分配or再投資 | 決算時に受け取りor再投資 |

| 最低 投資額 | 500万円 | 500万円 |

| 特徴 | 出資者累計120名、出資額平均750万円、継続率99%超 | 証券業界30年超のベテラン投資家が代表。透明性・信頼性◎ |

| 投資 方法 | 問い合わせ・資料請求後に面談 | 問い合わせ後に面談 |

| 無料 相談 | 公式サイト | 公式サイト |