「500万円を一括投資すべきか迷っている」

「まとまった資金があるけど、どう投資すればいいかわからない」

資産運用を始めたいと思っても、一括投資のリスクや商品選びに悩む方は少なくないでしょう。

まとまった資金を一度に投資するからこそ、リスク管理と商品選びの両面で慎重な判断が求められます。

本記事では、以下の観点から500万円の一括投資戦略を整理して解説します。

資産形成の第一歩として、自分に合った500万円の一括投資方法を見つけたい方はぜひ最後までご覧ください。

500万円を一括投資するならおさえておくべきポイント

大きなお金を一度に投資するときは「どの商品に投資するか」より前に、リスク管理の基本や資金の使い方をはっきりさせておくことが大切です。

こちらでは、500万円を一括投資するうえで最初に意識しておきたいポイントを紹介します。

投資商品には元本割れのリスクが伴う

一括投資では、購入タイミングが1回に集中するため、投資直後に市場が下落すると大きな含み損を抱える可能性があります。

定期預金や国債以外の投資商品には、原則として元本保証がありません。

株式や投資信託などは市場環境の変化により価格が変動するため、投資額を下回るリスクがあることを理解しておく必要があります。

一括投資を行う際は、このリスクを十分に認識したうえで、損失を許容できる範囲内の金額にとどめることが重要です。

| 投資商品 | 元本保証 | 価格変動リスク |

|---|---|---|

| 定期預金 | あり | なし |

| 個人向け国債 | あり(国保証) | 極めて低い |

| 社債 | なし | 低〜中 |

| 投資信託 | なし | 中〜高 |

| 株式 | なし | 高 |

低リスクな商品から始めると安心

投資初心者が500万円を一括投資する場合、まずは値動きの小さい商品から始めるのが賢明です。

個人向け国債や社債、インデックス系投資信託などは、価格変動が比較的穏やかで運用実績も把握しやすい特徴があります。

低リスク商品での運用経験を積んでから、徐々にリスクとリターンのバランスを調整していくことで、精神的な負担を抑えながら資産形成を進められます。

最初から高利回りを狙うのではなく、自分のリスク許容度を確認しながら段階的に投資を行うことが長期的な成功につながります。

500万円から投資に回せる額を算出する

500万円すべてを投資に回すのではなく、まずは投資可能な金額を明確にすることが大切です。

近い将来に使う予定がある資金や、急な支出に備える資金は投資対象から外す必要があります。

たとえば、1年以内に車の購入や住宅の頭金として使う予定があれば、その分は手元に残しておくべきです。

投資は長期的な視点で行うものなので、途中で引き出す必要のない余裕資金で運用することが基本となります。

投資可能額を算出する際は、今後のライフイベントや支出計画も考慮しましょう。

- 手元資金: 500万円

- 生活防衛資金(6か月分): -150万円

- 1年以内の予定支出(車購入等): -100万円

- 投資可能額: 250万円

緊急時の生活防衛資金は確保する

投資はあくまで余裕資金で行うことが大前提です。

収入が減ったときや急な出費があっても対応できるよう、生活費の6か月分程度は現金で確保しておくと安心です。

「生活防衛資金」があれば、相場が下がっても慌てて資産を取り崩す必要がありません。

たとえば月の生活費が25万円なら、150万円程度は預貯金として手元に残しておくべきです。

一括投資を検討する際は、この生活防衛資金を差し引いた金額から投資額を決めることが、安全な資産運用の第一歩となります。

分散投資でリスクを抑える

ひとつの投資先に500万円を集中投資すると、想定外の下落で大きく減るリスクを抱えます。

反対に、資産を複数に分けることで値動きの偏りを抑えられ、安定感のある運用につながります。

500万円の資金があれば、株式・債券・預金などを組み合わせた国内外への分散投資も十分に可能です。

分散の考え方は、収益のチャンスを広げるだけでなく、長く運用を続けるための「守り」としても機能します。

一括投資においても、複数の商品や資産クラスに分けて投資することで、リスクを効果的に分散できます。

金融商品ごとの特徴やリスクを知っておく

一括投資を成功させるには、各金融商品の特徴とリスクを正しく理解することが不可欠です。

株式は高リターンが期待できる反面、価格変動が大きく短期的な損失リスクも高くなります。

債券は比較的安定していますが、金利変動の影響を受けやすい特性があります。

投資信託は専門家に運用を任せられる利点がある一方、信託報酬などのコストがかかります。

それぞれの商品がどのような仕組みで運用され、どんなリスクがあるのかを理解したうえで、自分の投資目的やリスク許容度に合った商品を選ぶことが重要です。

| 金融商品 | 主なメリット | 主なリスク | 向いている人 |

|---|---|---|---|

| 株式 | 高いリターン 配当収入 | 価格変動大 企業倒産リスク | リスク許容度が高い人 |

| 債券 | 安定収入 満期まで保有可能 | 金利変動 発行体の信用リスク | 安定志向の人 |

| 投資信託 | 分散投資 専門家の運用 | 信託報酬 元本割れ | 初心者 手間をかけたくない人 |

| ヘッジファンド | 絶対収益追求 下落相場にも対応 | 高額な最低投資額 流動性 | 富裕層 積極運用希望者 |

500万円を一括投資するならどこ?初心者でもできる運用先おすすめランキング

500万円を貯金のまま眠らせず、しっかり増やしたいと考える人は多いはずです。

こちらでは、一括投資で初心者でも始めやすい投資先を利回りの目安とあわせて紹介します。

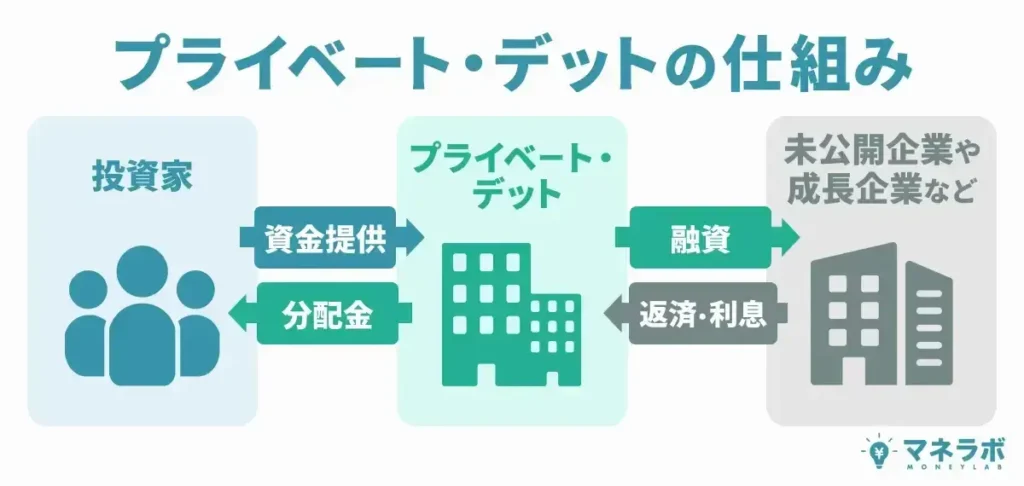

プライベートデットファンド

高利回りを狙いたい人にとって、有力な選択肢となるのがプライベートデットファンドです。

企業向けの融資を通じて利息収入を得る仕組みで、株式や投資信託とは異なり、金融市場の値動きに連動しません。

市場の影響を受けにくく、一定の安定感が期待できる一方で元本保証はありません。

一括投資に向いている理由は、最低投資額が500万円以上と高額な商品が多く、まとまった資金を活かせる点にあります。

ファンドごとに投資先や担保の有無が異なるため、仕組みや運用体制をよく確認してから選ぶことが大切です。

500万円の一括投資で年利12%固定を目指せるハイクアインターナショナルなど、具体的な投資先については後述で詳しく紹介します。

>>年利12%固定のプライベートデットファンドなど詳細はこちら

ヘッジファンド

株式や債券などさまざまな資産を組み合わせ、相場に左右されにくい収益を狙うのがヘッジファンドの特徴です。

株式・債券・先物などを組み合わせて運用することで、一般的な株式投資よりリスクを抑えながら高利回りを目指せます。

ヘッジファンドの想定利回りは年10%前後になります。

一括投資との相性が良く、プロの運用によって市場環境に応じた柔軟な戦略が取られるため、まとまった資金を預けやすい商品です。

ただし最低投資額が高く、戦略の内容によって成果に差が出やすい点には注意が必要です。

500万円から投資可能で2024年度に年利17.35%を達成したアクションなど、具体的な運用先については後述で詳しく解説します。

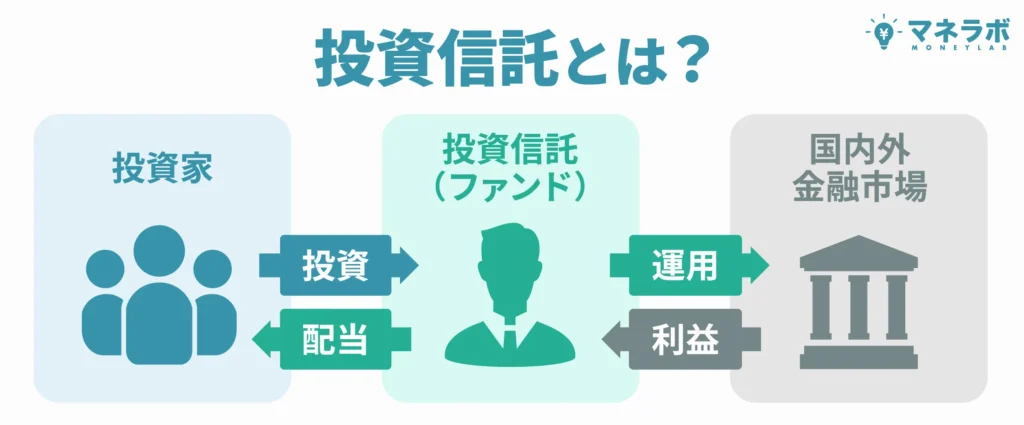

インデックス系投資信託

インデックス系投資信託は、日経平均やS&P500などの指標(インデックス)に連動するように運用される商品で、利回りは年7%前後が目安です。

手軽に分散投資ができ、分配金の再投資によって複利の効果も期待できます。

また信託報酬が年0.1%前後と低く、一括投資でも長期保有を前提とした運用がしやすくなっています。

NISAとも相性が良く、これから運用を始める人にも取り入れやすい商品といえるでしょう。

500万円を一括で投資する場合でも、値動きが比較的穏やかなため初心者でも始めやすい選択肢です。

インデックス系投資信託の魅力を理解した上で、実際にどの商品を選べば良いのか。人気の銘柄ランキングをチェックしたい方は下記の記事も参考にしてください。

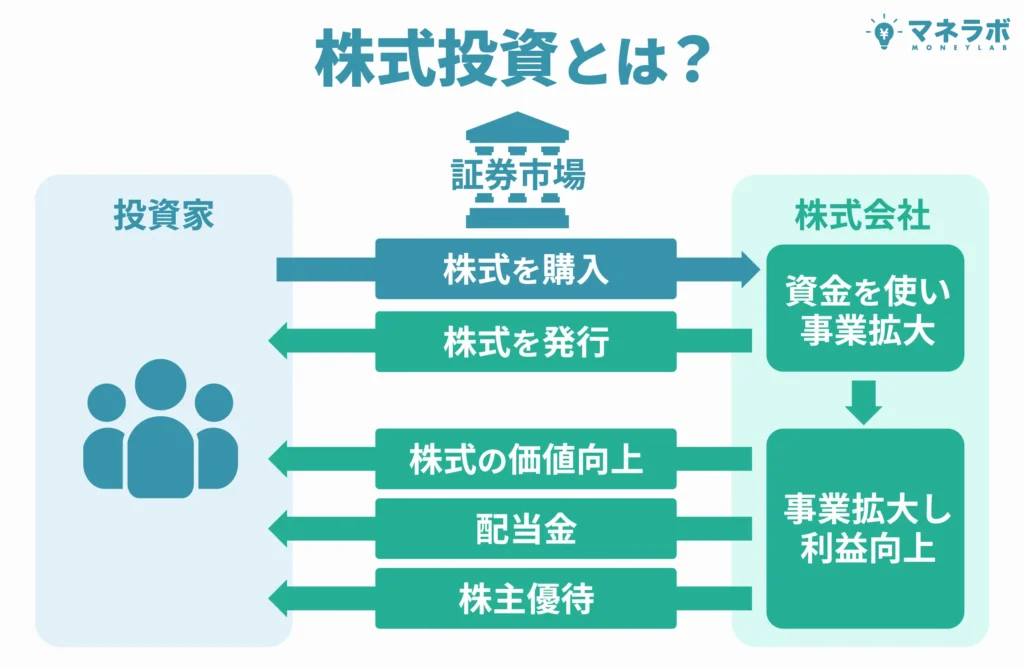

配当金目当ての株式投資

配当金目当ての株式投資は、企業が出す利益の一部を定期的に受け取りながら資産を増やす運用方法です。

業績が安定している企業を長く保有すれば、継続的な配当が得られるでしょう。

利回りは年4%前後とされており、インフラや金融などの銘柄がよく選ばれています。

一括投資で複数の高配当株を購入することで、定期的なキャッシュフローを確保しながら資産形成を進められます。

中長期の運用を考えている人には、収益を積み上げる手段のひとつになるはずです。

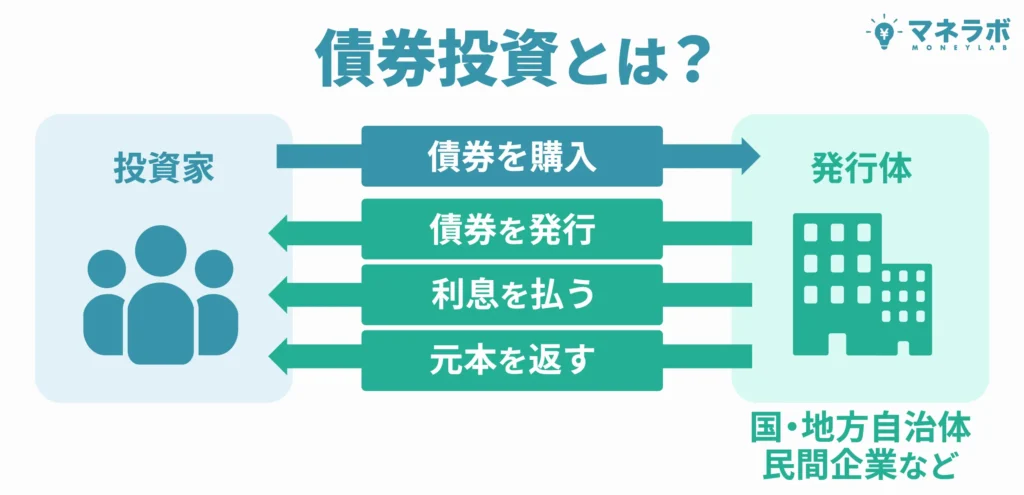

個人向け社債

個人向け社債は、企業が発行する債券を一定期間保有し、あらかじめ決められた利息を受け取る商品です。

利回りは年2%前後が目安で、預金より少し高い水準が期待できます。

発行元の信用力に応じてリスクが変わるため、社債を選ぶ際は企業の財務状況や格付けにも注目が必要です。

一括投資に適しており、購入時点で満期までの利回りが確定するため、運用計画が立てやすい特徴があります。

あらかじめ定められた期間は資金を動かせないものの、そのぶん利回りや運用期間を見通しやすい点が魅力です。

個人向け国債

個人向け国債は、国が発行する債券を購入し、決められた期間に応じて利息を受け取る商品です。

変動金利型10年や固定金利型の3年・5年などがあり、どのタイプでも最低利率が保証されています。

現在の利回りはおおよそ年1%前後と控えめですが、元本保証や中途換金のしやすさが大きな特長です。

一括投資で安全性を重視したい場合に適しており、値動きのある資産と組み合わせて、運用全体のバランスを整えたい人に向いているでしょう。

個人向け国債の安全性を理解した上で、「買ってはいけない」とされる側面や、より賢く活用する方法について知りたい方はこちらをご覧ください。

定期預金

定期預金は、あらかじめ決めた期間だけ資金を預け、その間に利息を受け取る預金商品です。

元本保証があり、普通預金よりも高い金利が設定されているのが特長です。

現在の利回りは年0.2〜0.8%程度と控えめですが、資産の一部を安全に保管しておきたい場合には適しています。

ネット銀行などを活用すれば、やや高めの金利を狙える場合もあります。

一括投資における安全資産としての位置づけで活用するのが現実的です。

定期預金の特徴を活かし、まとまった資金をどこに預けるべきか、さらに詳しく知りたい方はこちらをご覧ください。

10年間預けたらどうなる?運用先を利回りシミュレーションで比較

投資先を選ぶうえで気になるのが、実際どれくらい増えるのかという点です。

こちらでは、500万円を一括投資した場合の利回りを3年、5年、7年、10年で比較します。

| 投資先(利回り) | 3年後 | 5年後 | 7年後 | 10年後 |

|---|---|---|---|---|

| プライベートデットファンド (年12%) | 7,024,640円 | 8,811,708円 | 11,053,407円 | 15,529,241円 |

| ヘッジファンド (年10%) | 6,655,000円 | 8,052,550円 | 9,743,586円 | 12,968,712円 |

| インデックス系投資信託 (年7%) | 6,125,215円 | 7,012,759円 | 8,028,907円 | 9,835,757円 |

| 配当金目当ての株式投資 (年4%) | 5,624,320円 | 6,083,265円 | 6,579,659円 | 7,401,221円 |

| 個人向け社債 (年2%) | 5,306,040円 | 5,520,404円 | 5,743,428円 | 6,094,972円 |

| 個人向け国債 (年1%) | 5,151,505円 | 5,255,050円 | 5,360,677円 | 5,523,111円 |

| 定期預金 (年0.8%) | 5,120,963円 | 5,203,226円 | 5,286,810円 | 5,414,712円 |

実際に運用する際は、元本保証の有無や価格変動リスクなども踏まえる必要があります。

ここでは複利で一定の年利が続いた場合のシミュレーションとしてご確認ください。

たとえば年12%で運用すれば、10年後には元本の3倍以上になるのに対し、元本保証型ではほとんど増えないことがわかります。

長期になればなるほど、利回りの差が運用成果に大きく影響する様子が見て取れるでしょう。

なお、このシミュレーションは各商品の特徴や増え方の目安を把握するためのものです。

実際の運用では、500万円をひとつに集中せず分散を意識した資産配分が現実的です。

500万円から一括投資できる具体的なプライベートデットファンドやヘッジファンドを詳しく知りたい方は、後述のこちらをご覧ください。

おすすめポートフォリオと想定利回りシミュレーション

利回りやリスクの違いを踏まえて資産配分を考えると、運用成果が大きく変わります。

こちらでは、500万円を一括投資する際のリスク別ポートフォリオと想定利回りを紹介します。

ローリターンポートフォリオ

値動きの少ない資産で堅実に運用したい人には、ローリスク型の配分が向いています。

たとえば、定期預金40%・個人向け国債30%・社債30%で構成すると、想定利回りはおおよそ1.2%前後です。

| ポートフォリオ | 配分 | リターン |

|---|---|---|

| 定期預金 | 40% | 年利1.2% |

| 個人向け国債 | 30% | |

| 社債 | 30% |

すべて元本保証または低リスク資産で構成されており、価格の上下に不安を感じる人でも安心して運用を始められます。

ただしインフレによって物価が上昇すると、利息以上に生活コストが上がり、お金の価値が目減りする可能性があります。

それでも「減らさないこと」を最優先したい場合には最適です。

一括投資で安全性を重視する場合や、本格的な投資を始める前の資金置き場としても活用できます。

ミドルリターンポートフォリオ

ある程度のリターンを得ながら価格変動リスクも抑えたい場合は、インデックス投信や高配当株などを中心に組むバランス型が適しています。

例としては、インデックス投信50%・高配当株30%・社債・国債を20%で、想定利回りはおよそ5%前後。

| ポートフォリオ | 配分 | リターン |

|---|---|---|

| インデックス投信 | 50% | 年利5% |

| 高配当株 | 30% | |

| 社債・国債 | 20% |

リスク資産と安定資産を半々に近い形で持つことで、下落相場でも過度に資産が減らない構造になります。

長期運用や老後資金の準備など、10年単位の資産形成に向いている設計です。

相場の変動もある程度許容できる人にとって、現実的で取り組みやすい構成といえます。

一括投資でバランスを重視したい方に最適なポートフォリオです。

このバランス型ポートフォリオに興味がある方で、さらに高い利回りを狙いたい場合は、プロの運用に任せられるヘッジファンドやプライベートデットファンドを一部組み入れる選択肢もあります。

市場変動に左右されにくく、年10%前後のリターンが期待できます。

ハイリターンポートフォリオ

資産を積極的に増やしたい人には、リターンを優先した構成も検討すべきです。

プライベートデットファンド50%・ヘッジファンド30%・インデックス投信20%で組むと、想定利回りは9〜10%に達する可能性があります。

| ポートフォリオ | 配分 | リターン |

|---|---|---|

| プライベートデット | 50% | 年利9~10% |

| ヘッジファンド | 30% | |

| インデックス投信 | 20% |

利回りが高い分、定期預金や債券でポートフォリオを組むローリターンポートフォリオよりは元本割れのリスクはあります。

ただし、安定性があるプライベートデットや、プロに運用を任せられるヘッジファンドを組み入れることで、初心者でもリスクを抑えながら高利回りを目指すことが可能。

インフレ下でも資産を目減りさせずに増やせるため、特に資産形成を目的とする人におすすめのポートフォリオです。

一括投資で使用目的のない余剰資金を10年以上運用するという前提であれば、収益力の高い選択肢となるでしょう。

500万円を一括投資するならここ!おすすめ運用先3選

500万円の一括投資先を選ぶ際は、利回りの高さだけでなく、運用戦略の透明性や実績の信頼性も重要な判断材料となります。

こちらでは、500万円から投資可能で、それぞれ異なる特徴を持つ3つの運用先(プライベートデットファンド・ヘッジファンド)を紹介します。

それぞれ、500万円を一括投資した際の運用シミュレーションも掲載しているため、具体的な資産成長のイメージを持ちながら比較検討できます。

| 運用会社 | 利回り | 最低投資額 | 運用スタイル | 向いている人 |

|---|---|---|---|---|

| ハイクア・インターナショナル (プライベートデット) | 年利12% (固定) | 500万円 | 事業融資型 市場非連動 | 安定重視 定期配当希望 |

| アクション (ヘッジファンド) | 年利17.35% (2024年実績) | 500万円 | 多角的戦略 バリュー株中心 | 積極運用 高リターン志向 |

| GFマネジメント (ヘッジファンド) | 年平均29% (過去5年) | 1,000万円~ 500万円も相談可 | 日本株長期投資 本質価値重視 | 長期投資家 じっくり運用 |

固定年利12%|ハイクアインターナショナル

| 運用会社 | 合同会社 ハイクア・インターナショナル |

|---|---|

| 設立 | 2023年 |

| 本社所在地 | 日本(大阪) |

| 主な投資対象 | SAKUKO VIETNAM (ベトナム企業) |

| 主な投資戦略 | 事業融資 |

| 年間期待利回り | 年利12% |

| 最低投資金額 | 500万円 |

| 運用の相談 | 資料請求・面談 |

| 公式サイト | ハイクア・インターナショナル |

ハイクアインターナショナルは、年間12%(固定)の配当を実現している注目のプライベートデットファンドです。

関連会社のサクコベトナムへの事業融資を通じて、安定した収益を生み出しています。

なお、サクコベトナムは大阪から進出した企業で、ベトナム国内で日本製品販売店、スイーツ店、ホテルを多数展開しています。会長はハイクア社の代表も務める梁秀徹氏です。

ハイクアインターナショナルの特徴

- 年利12%固定の高利回り:市場変動に左右されない安定収益

- 株価変動リスクがない:事業融資型なので株式市場の影響を受けない

- 定期的なキャッシュフロー:3ヶ月ごとに3%ずつ、年4回の分配金

- 高い透明性と信頼性:投資先の事業内容が明確で追跡可能

- 成長市場での運用: ベトナムは年間5~6%の経済成長を継続中

- 最低投資額500万円から:他のヘッジファンドより参入しやすい

企業が売上を出せば利息が得られるため、リターンまでの過程が直接的でわかりやすいのが特徴です。

株式投資のように「いつ売るか」を考える必要がなく、定期的に振り込まれる配当を受け取るか、再投資で資産を増やすか選べるというシンプルさも魅力です。

500万円を一括投資した際の運用シミュレーション

例えば、年利12%で500万円を一括投資した場合のイメージを見てみましょう。

| 年数 | 利益額 (累計) | 総資産額 | 増加額 |

|---|---|---|---|

| 1年後 | 60万円 | 560万円 | +60万円 |

| 2年後 | 127万円 | 627万円 | +127万円 |

| 3年後 | 202万円 | 702万円 | +202万円 |

| 4年後 | 286万円 | 786万円 | +286万円 |

| 5年後 | 381万円 | 881万円 | +381万円 |

| 6年後 | 486万円 | 986万円 | +486万円 |

| 7年後 | 605万円 | 1105万円 | +605万円 |

| 8年後 | 737万円 | 1237万円 | +737万円 |

| 9年後 | 886万円 | 1386万円 | +886万円 |

| 10年後 | 1052万円 | 1552万円 | +1052万円 |

10年間運用すると、元本500万円が1552万円に成長し、利益は1052万円(税引前)となります。実質利回りは年12%です。

なお、配当は3ヶ月ごとに3%ずつ、年4回受け取ることも可能です(例:500万円投資なら年間60万円の配当収入)。

ハイクアで投資をはじめる手順

投資を始めるまでの流れも明確で、初めての方でも安心して進められます。

- 資料請求

公式サイトから無料で詳細資料を入手 - 無料面談

オンラインまたは対面で投資内容を確認(代表者が直接説明) - 契約手続き

納得したら投資契約を締結 - 運用開始

3ヶ月ごとに配当を受け取り、定期的に事業報告会にも参加可能

代表者が情報開示に積極的で、出資前の無料面談や出資後の事業報告会など透明性が高いのも安心材料です。

市場の大きな波に左右されず、ベトナムの堅調な経済成長を背景に年利12%固定という高い安定性を誇るハイクア・インターナショナルは、安全性と収益性を両立させたい投資家におすすめです。

500万円の一括投資なら、3ヶ月ごとに3%の配当を受け取りながら年利12%固定を目指せます。一括投資後も定期的なキャッシュフローが得られるため、安定重視の運用を求める方に最適です。

まずは無料の資料請求で詳細な投資条件をご確認ください。年利12%の安定した固定リターンを実現する投資モデルの仕組みを詳しく知ることができます。

\リスクも含め納得いくまで質問できる/

ハイクア・インターナショナルについて詳しく知りたい方は、以下の記事をご覧ください。

年利実績17.35%|アクション

| 運用会社 | Action合同会社 |

|---|---|

| 設立 | 2023年 |

| 本社所在地 | 日本(東京) |

| 主な投資対象 | 日本株・事業投資・Web3事業・ファクタリングなど |

| 主な投資戦略 | ・株式の成長投資戦略 ・エンゲージメント、アクティビスト投資戦略 ・ポートフォリオ投資戦略 |

| 利回り | 17.35%(2024年度実績) |

| 最低投資金額 | 500万円 |

| 運用の相談 | 面談 |

| 公式サイト | アクション |

アクションは、元トレイダーズホールディングス取締役の古橋弘光氏が2023年に設立したヘッジファンドです。

金融業界で30年以上の経験を持つ古橋氏が、バリュー株投資や事業投資、ファクタリング、Web3事業など幅広い分野で運用を行っています。

アクションの特徴

アクション最大の特徴は、2024年度に年利17.35%という圧倒的な運用実績を達成したことです。

- 圧倒的な運用実績:

2024年度は年利17.35%を達成 - 金融業界経験30年以上

実力ある運用チームによる安心感 - 多角的な投資でリスク分散

株式、事業投資、ファクタリング、Web3事業など - 高い透明性

役員陣や実績を公式サイトで公開、毎月運用レポートを発行 - 最低投資額500万円から

ヘッジファンドとしては参入しやすい

バリュー株投資に加え、事業融資、Web3、ファクタリングなど多様な投資戦略を採用しているため、一つの市場に依存しないリスク分散が効いた運用が特徴です。

毎月運用レポートが発行されるため、資産がどのように増えているか定期的に確認できる点も安心材料です。

500万円を一括投資した際の運用シミュレーション

例えば、年利17%で500万円を一括投資した場合のイメージを見てみましょう。

| 年数 | 利益額 (累計) | 総資産額 |

|---|---|---|

| 1年後 | 85万円 | 585万円 |

| 2年後 | 170万円 | 670万円 |

| 3年後 | 255万円 | 755万円 |

| 4年後 | 340万円 | 840万円 |

| 5年後 | 425万円 | 925万円 |

2024年度の実績(年利17.35%)で運用した場合、5年間で元本500万円が925万円に成長し、利益は425万円(税引前)となります。

ただし、このシミュレーションは過去実績をもとにした想定であり、将来の運用成果を保証するものではありません。市場環境や投資戦略により結果は変動します。

アクションで投資をはじめる手順

投資を始めるまでの流れも明確で、初めての方でも安心して進められます。

- 無料面談申込

公式サイトから面談を申し込み - 面談実施

オンラインまたは対面で投資内容や運用戦略を確認 - 契約手続き

納得したら投資契約を締結 - 運用開始

毎月運用レポートを受け取り、資産状況を定期的に確認

なお、出資した資金は1年間のロックアップ期間があるため、余剰資金での投資が推奨されます。

多角的な投資戦略でリスクを分散しながら高いリターンを狙うアクション合同会社は、積極的に資産を増やしたい投資家におすすめです。

500万円を一括投資すれば、バリュー株投資やWeb3事業など多角的な戦略で年利25%超を狙えます。一括投資で積極的にリターンを追求したい方におすすめの投資先です。

まずは無料面談で詳しい運用戦略や実績をご確認ください。

アクション合同会社について詳しく知りたい方は、以下の記事をご覧ください。

年利平均29%|GFマネジメント

| 運用会社 | GF Management合同会社 |

|---|---|

| 設立 | 2023年 |

| 本社所在地 | 日本(東京) |

| 主な投資対象 | 日本大型株(J-Prime戦略) |

| 主な投資戦略 | 企業の本質的価値を見極める長期投資 |

| 利回り | 過去平均29% ※設立前のファンドマネージャーの運用成績 |

| 最低投資金額 | 1000万円(500万円~相談可) |

| 運用の相談 | 資料請求・面談 |

| 公式サイト | GFマネジメント合同会社 |

GFマネジメントは、日本株を中心に高いリターンを実現している国内ヘッジファンドです。

運用の舵を取るファンドマネージャーは、過去5年間で年平均29%の成長を実現し、累計で277%を超えるリターンを上げています。

GFマネジメントの特徴

GFマネジメント最大の特徴は、過去5年間で年平均29%、累計277%という圧倒的なリターンを実現していることです。

- 圧倒的な運用実績:

過去5年間で年平均29%、累計277%のリターン - 本質的価値に基づく投資

J-Prime戦略で企業の成長性・競合優位性を見極め - 日本の大型株に特化

20〜30銘柄を厳選した集中投資 - 長期投資で実績

一時的な下落を経ても5年でプラス277% - 毎月レポート発行

運用状況を定期的に確認できる透明性 - 500万円から相談可

最低投資額1000万円だが、500万円から相談可能

同社の採用する「J-Prime戦略」では、「ビジネスの収益力と成長性」「競合優位性」「市場の成長性」など企業の本質的な価値を見極める長期投資を軸とし、日本の大型株や指数連動型ETFなどから20〜30銘柄程度を厳選して投資を行います。

運用期間中には一時的にマイナスとなる年もあり、直近5年間では2度の下落局面を経験しているものの、トータルでは累計+277%という優れた実績を残しており、長期投資先としての信頼性の高さがうかがえます。

企業の持続的な成長性や市場拡大の波を見極めながら、企業価値の向上に伴うリターンの最大化を目指す戦略です。毎月運用レポートが発行されるため、投資家は運用状況を定期的に確認することができます。

500万円を一括投資した際の運用シミュレーション

例えば、年利29%で500万円を一括投資した場合のイメージを見てみましょう。

| 年数 | 利益額 (累計) | 総資産額 | 増加額 |

|---|---|---|---|

| 1年後 | 145万円 | 645万円 | +145万円 |

| 2年後 | 332万円 | 832万円 | +332万円 |

| 3年後 | 573万円 | 1073万円 | +573万円 |

| 4年後 | 884万円 | 1384万円 | +884万円 |

| 5年後 | 1285万円 | 1785万円 | +1285万円 |

※過去実績(年平均29%)をもとに算出

過去実績(年平均29%)で運用した場合、5年間で元本500万円が1785万円に成長し、利益は1285万円(税引前)となります。

ただし、このシミュレーションは過去5年間の実績をもとにした参考値です。今後も同様の成果が続くとは限らず、市場環境により変動する可能性があります。

GFマネジメントで投資をはじめる手順

投資を始めるまでの流れも明確で、初めての方でも安心して進められます。

- 問い合わせ

公式サイトからお問い合わせ - 無料面談

オンラインまたは対面でJ-Prime戦略や運用実績を確認 - 契約手続き

納得したら投資契約を締結 - 運用開始

毎月運用レポートを受け取り、資産状況を定期的に確認

最低投資額は1000万円が基本ですが、500万円からの投資も相談可能です。まずは気軽に問い合わせてみることをおすすめします。

日本株の本質的価値に着目した長期投資戦略で安定した高リターンを狙うGFマネジメントは、じっくり資産を育てたい長期投資家におすすめです。

500万円を一括投資して日本大型株20〜30銘柄に分散投資できます。過去5年平均29%の実績があり、一括投資で長期的に資産を2倍以上に増やしたい方に適しています。

まずは無料の個別面談を通じて、自分の投資方針と合致するかを確かめてみましょう。

GFマネジメントについて詳しく知りたい方は、以下の記事をご覧ください。

500万円は一括投資か積立投資のどちらがおすすめ?

500万円をまとめて投資するか、分割して積立投資するかは、市場環境や投資経験によって最適な選択が変わります。

こちらでは、それぞれの投資方法が有利になる条件を紹介します。

一括投資の方が利益が大きくなる条件

一括投資が有利になるのは、市場が右肩上がりで成長していく局面です。

投資直後から資産価値が上昇し続ける場合、早い段階で資金を投入している分だけ利益が大きくなります。

歴史的に見ると、株式市場は長期的には上昇傾向にあるため、一括投資が結果的に積立投資を上回るケースは多いとされています。

また、すでに投資経験があり、短期的な価格変動に動じない精神的な余裕がある人にも一括投資は向いています。

ただし、投資直後に大きく下落するリスクも伴うため、長期保有を前提とした覚悟が必要です。

市場の下落リスクを抑えながら一括投資のメリットを活かしたい場合は、市場変動の影響を受けにくいプライベートデットファンドやヘッジファンドも選択肢となります。

これらは株式市場の値動きに連動しにくい運用戦略を採用しているため、一括投資特有のタイミングリスクを軽減しながら、安定した利回りを目指せる点が特徴です。

500万円から投資可能な具体的な運用先については、後述のおすすめ運用先3選で詳しく紹介します。

積立投資の方が利益が大きくなる条件

積立投資が有利になるのは、市場が変動しながら横ばいで推移する場合や、下落後に回復する局面です。

定期的に一定額を投資することで、価格が安いときには多く買い、高いときには少なく買う「ドルコスト平均法」の効果が働きます。

これにより平均購入単価を抑えられ、価格変動リスクを分散できます。

また、投資初心者や相場の先行きに不安がある人にとっては、精神的な負担が少なく続けやすい点も大きなメリットです。

一括投資後に大きく下落するリスクを避けたい場合は、積立投資を選ぶのが現実的でしょう。

500万円の一括投資に関する注意点

資産運用では、利回りだけでなくリスクや資金管理の考え方も重要です。

こちらでは、500万円を一括投資するうえで知っておきたい注意点を紹介します。

海外株式には為替リスクがある

海外株式は、海外の成長企業に投資できる点が魅力です。

ただし、為替の変動によって利益が減ったり損失が拡大したりするリスクもあります。

たとえば、ドル建て資産を購入したあとに円高が進むと、資産価値が目減りする可能性があります。

一括投資では購入タイミングが一度に集中するため、為替の影響をより強く受けやすい点に注意が必要です。

為替相場は株価以上に予測が難しいため、海外株式を保有する際は為替リスクも想定した資金配分が必要です。

為替ヘッジ(為替変動による損益を抑える仕組み)の有無や、為替変動の影響を受けやすい外貨建て商品の特徴にも注意して運用を行いましょう。

| 為替レート | 500万円の米国株 (50,000ドル分) | 円換算の評価額 | 損益 |

|---|---|---|---|

| 購入時:1ドル=100円 | 50,000ドル | 500万円 | ±0円 |

| 円安:1ドル=110円 | 50,000ドル | 550万円 | +50万円 |

| 円高:1ドル=90円 | 50,000ドル | 450万円 | -50万円 |

為替リスクを避けて安定した運用を目指したい場合は、国内で完結するプライベートデットファンドや、為替ヘッジを行うヘッジファンドも有力な選択肢です。

マンション・不動産投資は初心者には難しい

不動産投資は物件価格や家賃相場、空室リスクなどを見極める必要があり、知識なしで始めると損失につながる可能性があります。

初期費用も高額になりやすく、融資を利用する場合はローン返済の負担も考慮しなければなりません。

また、想定通りに賃貸収入が得られなかった場合や修繕費の発生など、予期せぬ出費が出るケースもあります。

500万円を一括で不動産に投資する場合、流動性が低く、すぐに現金化できないリスクも考慮する必要があります。

不動産投資は、安定収入を得る手段として注目されがちですが、初心者にとっては運用の難易度が高いため、投資対象として検討する際は冷静な判断が欠かせません。

初心者が不動産投資を検討する際、なぜ「やめておけ」と忠告されるのか。そのリスクと判断基準を詳しく確認したい方はこちらをご覧ください。

投資信託や株式で運用するならNISA対象商品を選ぶ

非課税制度を活用すれば、運用益や配当にかかる税金を抑えられ、手元に残る利益をより多く確保できます。

NISAには「つみたて投資枠」と「成長投資枠」があり、枠の種類によって投資できる商品が異なる場合があります。

たとえば、つみたて投資枠では一定の条件を満たした投資信託のみが対象です。

一方、成長投資枠では個別株やETFなど、より幅広い商品から選べます。

一括投資でも、NISA枠を最大限活用することで税負担を軽減できます。

とくに長期保有を前提とするインデックス投資や、高い配当が期待できる銘柄は非課税の恩恵を受けやすく、NISAとの相性が良い資産といえます。

NISAの大きな利点を踏まえた上で、事前に知っておくべき「デメリット」や注意点についても確認し、より賢く活用したい方はこちら。

投資にかかる税金を理解しておく

投資で得た利益には、約20%の税金(所得税15%+住民税5%+復興特別所得税0.315%)がかかります。

株式や投資信託の売却益、配当金、分配金などがすべて課税対象となります。

一括投資で大きな利益が出た場合、税金の負担も大きくなる点を理解しておく必要があります。

ただし、NISA口座を活用すれば非課税になるため、税制優遇を最大限に活用することが重要です。

また、特定口座(源泉徴収あり)を利用すれば、確定申告の手間を省けます。

税金の仕組みを理解したうえで、手元に残る利益を最大化する工夫を行いましょう。

| 口座の種類 | 税率 | 確定申告 | 特徴 |

|---|---|---|---|

| NISA口座 | 0%(非課税) | 不要 | 年間投資枠あり 運用益・配当が非課税 |

| 特定口座 (源泉徴収あり) | 約20% | 原則不要 | 自動で税金が徴収される 手間が少ない |

| 特定口座 (源泉徴収なし) | 約20% | 必要 | 年間取引報告書が交付される |

| 一般口座 | 約20% | 必要 | 自分で損益計算が必要 上級者向け |

税金シミュレーション例(500万円投資→600万円に成長した場合)

- 運用益: 100万円

- 課税口座の場合: 税金約20万円 → 手取り80万円

- NISA口座の場合: 税金0円 → 手取り100万円

- 差額: 20万円の節税効果

定期的にリバランスを検討する

一括投資後、時間の経過とともに資産配分が当初の計画から崩れることがあります。

たとえば、株式が大きく値上がりして全体の70%を占めるようになった場合、リスクが想定以上に高まっている可能性があります。

年に1〜2回程度、資産配分を見直し、バランスを調整する「リバランス」を行うことで、リスクとリターンのバランスを保てます。

値上がりした資産を一部売却し、値下がりした資産を買い増すことで、利益を確定しながら次の成長機会にも備えられます。

一括投資では放置しがちですが、定期的な見直しが長期的な運用成功の鍵となります。

手数料(隠れコスト)を意識する

投資には、購入時手数料・信託報酬・売却時手数料などのコストがかかります。

とくに信託報酬は保有している間ずっと差し引かれるため、長期投資では大きな負担になります。

たとえば、信託報酬が年1%の商品と0.1%の商品では、10年間で大きな差が生まれます。

一括投資では初期投資額が大きいため、手数料の影響も比例して大きくなる点に注意が必要です。

また、投資信託の中には「隠れコスト」として、売買委託手数料や保管費用などが別途かかる場合もあります。

目論見書や運用報告書でコストの詳細を確認し、低コストで効率的な運用を心がけましょう。

手数料負担を最小限に抑えたい場合は、購入時手数料・運用報酬・解約手数料がすべて無料のプライベートデットファンド「ハイクアインターナショナル」もおすすめです。

500万円の一括投資に関するよくある質問

500万円をどう使えばよいか考える中で、似たような悩みや疑問を持つ人は少なくありません。

ここでは、よくある質問とその回答をまとめて紹介します。

貯金500万円を預けるなら何がおすすめですか?

目的とリスク許容度によりますが、一括投資初心者にはインデックス投資信託や個人向け国債など、分散と安定性を兼ね備えた商品がおすすめです。

投資経験があり余裕資金であれば、一部をプライベートデットファンドなど高利回り型に回すのも一案です。

一括投資では購入タイミングが集中するため、まずは低リスク商品から始めて徐々にリスクを取るのが賢明です。

年収500万円におすすめの一括投資はなんですか?

年収500万円の場合、まず生活防衛資金を確保したうえで、余裕資金の範囲内で一括投資を検討しましょう。

NISAやiDeCoでの非課税制度を活用した長期運用が基本です。

一括投資する場合は、全額を一度に投資するのではなく、3〜6回に分けて投資する「分割一括投資」も検討に値します。

これにより、購入タイミングのリスクを分散しながら、積立投資より早く資金を投入できます。

500万円の資金を元手に資産1000万円は目指せますか?

年利7〜10%程度の運用ができれば、10年〜12年ほどで2倍を狙うことも可能です。

一括投資では、市場が右肩上がりの場合、積立投資より早く目標達成できる可能性があります。

ただし高利回りにはリスクをともなうため、分散投資や資産配分の工夫が欠かせません。

一括投資後に大きく下落するリスクも考慮し、長期保有を前提とした計画を立てることが重要です。

ほったらかしでも儲かる運用方法はありますか?

インデックス投資信託への一括投資は、長期保有を前提とすれば、手間をかけずに運用することが可能です。

ただし、完全放置ではなく、年に1〜2回程度のリバランスや資産配分の見直しは必要です。

一括投資では購入後の値動きが気になりやすいため、日々の価格変動に一喜一憂せず、長期的な視点を持つことが成功の鍵となります。

プライベートデットファンドやヘッジファンドなど、プロに運用を任せる商品も選択肢のひとつです。

まとめ

500万円の一括投資は、まとまった資金を活かして効率的に資産形成を進められる方法です。

市場が右肩上がりの場合は積立投資より高いリターンが期待できる一方、購入直後の下落リスクも考慮する必要があります。

| 視点 | ポイント例 |

|---|---|

| 投資前の準備 | 元本割れリスクの理解 生活防衛資金の確保 投資可能額の算出 |

| 商品の選び方 | 低リスク商品から始める 利回り・リスク・運用期間を考慮 分散投資を徹底 |

| 注意点 | 為替リスク 税金の理解 定期的なリバランス 手数料の確認 |

| 一括vs積立 | 市場環境や投資経験に応じて選択 分割一括投資も検討 |

| 制度活用 | NISA枠の最大活用で税負担を軽減 |

一括投資は大きなリターンを狙える反面、タイミングリスクも伴います。

まずは生活防衛資金を確保し、余裕資金の範囲内で自分のリスク許容度に合った商品を選びましょう。

必要に応じて分割一括投資や、積立投資を組み合わせるハイブリッド戦略も有効です。

より安定した高利回りを求める場合は、市場変動に左右されにくいプライベートデットファンドやヘッジファンドも選択肢となります。

本記事で紹介したおすすめ運用先3選も参考に、自分に最適な一括投資先を見つけてください。