◆2026年5月現在

募集中:ルノー第28回円貨社債

発行予定:第25回大阪府住宅供給公社債券(未定※仮条件は5月29日決定予定/10万円単位/6月5日~6月15日)、ソフトバンクG第9回劣後債(年4.800%~5.600%/仮条件・6月5日決定予定/100万円単位/6月8日~6月18日)、株式会社プレミアムウォーターホールディングス第13回無担保社債(年3.400%~年4.000%/仮条件・6月3日決定予定/10万円単位/6月4日~6月17日)

本記事では、個人向け社債の利回りランキングTOP10を紹介します。

🏆 利回りランキングTOP10

過去の高利回り社債を比較

🛒 今買える社債

2026年5月の募集状況

💰 500万円以上の方

社債以上の利回りを比較

| 順位 | 銘柄名 | 利率 | 詳細 |

|---|---|---|---|

| 1位 | ソフトバンクグループ | 3.98% | 詳細 |

| 2位 | プレミアムウォーターHD | 2.62% | 詳細 |

| 3位 | 光通信 | 2.6% | 詳細 |

2026年4月現在、国内の個人向け社債は利率1〜4%台が中心。銀行預金や国債を上回る水準ですが、高利回りの銘柄ほど即完売しやすいのが実情です。

また、利率の高さだけで選ぶと、格付けの低さや長期の資金拘束といった落とし穴を見落とすリスクもあります。

本記事では、利率・格付け・償還期間で比較した最新利回りランキングTOP10、今買える社債の募集状況、選び方とリスクの見極め方、米ドル建て社債の動向まで網羅しています。

CFP認定者/飯田道子

CFP認定者。海外生活ジャーナリスト。金融機関勤務を経てFP資格を取得。どの金融機関にも属していない「独立系ファイナンシャル・プランナー」として活動中。現在は各種相談業務やセミナー講師、執筆活動などをおこなっている。国内外の顧客の相談にあたりながら、海外金融情報の収集も行う。海外に駐在する日本人向けの海外メディアでの執筆や帰国後の生活に関するセミナー等にも精力的に取り組んでいる他、海外移住にも対応している。

FP飯田道子のHP

国内の個人向け社債利回りランキング

日本国内で発行された円建ての個人向け社債は、為替リスクがなく安定した利息収入を得られる点が魅力です。

2025年1月以降に発行された国内の個人向け社債(新発債)から、特に金利(利回り)が高い銘柄をランキング形式で10位までご紹介します。

CFP認定者/飯田道子

CFP認定者/飯田道子社債は利回りで選ぶ人は多いと思いますが、そもそもその企業に投資するということです。その企業を応援したいのかどうかも大切なポイントになります。

個人向け社債利回りランキング (円建て) TOP10

※2026年最新

| 順位 | 銘柄名 | 利率 (% / 年) | 払込期日 | 償還日 | 債券の 金額(円) | (発行時の) 取得格付 |

|---|---|---|---|---|---|---|

| 1 | ソフトバンクグル-プ株式会社 第67回無担保社債 | 3.98% | 2025/12/8 | 2032/12/8 | 100万 | A(JCR) |

| 2 | 株式会社プレミアムウォーターホールディングス 第10回無担保社債 (社債間限定同順位特約付) | 2.62% | 2025/9/8 | 2028/9/8 | 10万 | BBB+(R&I) BBB+(JCR) |

| 3 | 株式会社光通信 第51回無担保社債 (社債間限定同順位特約付) | 2.6% | 2025/03/12 | 2032/03/12 | 100万 | A(R&I) A+(JCR) |

| 4 | 株式会社三菱UFJフィナンシャル・グループ 第40回無担保社債 (実質破綻時免除特約および劣後特約付) | 2.389% | 2025/07/29 | 2035/07/27 | 100万 | AA-(R&I) AA-(JCR) |

| 5 | 楽天グループ株式会社 第25回無担保社債 (社債間限定同順位特約付) | 2.336% | 2025/08/04 | 2028/08/04 | 100万 | A-(JCR) |

| 6 | 株式会社ちゅうぎんフィナンシャルグループ 第4回期限前償還条項付無担保社債 (実質破綻時免除特約及び劣後特約付) | 2.061% 当初5年間の利率 以降は5年国債金利+0.9% | 2025/9/18 | 2035/9/18 | 100万 | A(R&I) |

| 7 | 株式会社三菱UFJフィナンシャル・グループ 第38回無担保社債 (実質破綻時免除特約および劣後特約付) | 2.051% | 2025/01/22 | 2035/07/20 | 100万 | AA-(R&I) AA-(JCR) |

| 8 | イオン株式会社第28回無担保社債 (社債間限定同順位特約付) | 2.025% | 2025/09/17 | 2032/09/17 | 100万 | A-(R&I) |

| 9 | 野村ホールディングス株式会社 第3回期限前償還条項付無担保社債 (実質破綻時債務免除特約及び劣後特約付) | 1.983% 当初5年間の利率 以降は5年国債金利+0.97% | 2025/06/20 | 2035/06/20 | 100万 | A(R&I) A+(JCR) |

| 10 | SBIホールディングス株式会社 第43回無担保社債 (社債間限定同順位特約付) | 1.885% | 2025/06/17 | 2029/06/15 | 10万 | A-(R&I) |

※2026年最新

- CAPITAL EYE・日本証券業協会に掲載の個人向け社債より利率の高い順に10銘柄を選定

- 起債日:2025年1月~現在

※こちらの個人向け社債利回りランキングには、返済順位やリスクに特徴のある劣後債 (劣後特約付・実質破綻時免除特約付など) も含まれます。

※表内に示した「格付け」は、債券の信用リスク (返済能力) を評価したもので、JCRやR&I、Moody’sなどの格付機関が、アルファベットの等級で評価を行います。

JCR (日本格付研究所) の格付け基準

| 格付け | JCRの格付け定義 |

|---|---|

| AAA | 債務履行の確実性が最も高い。 |

| AA | 債務履行の確実性は非常に高い。 |

| A | 債務履行の確実性は高い。 |

| BBB | 債務履行の確実性は認められるが、上位等級に比べて、将来債務履行の確実性 が低下する可能性がある。 |

| BB | 債務履行に当面問題はないが、将来まで確実であるとは言えない。 |

| B | 債務履行の確実性に乏しく、懸念される要素がある。 |

| CCC | 現在においても不安な要素があり、債務不履行に陥る危険性がある。 |

| CC | 債務不履行に陥る危険性が高い。 |

| C | 債務不履行に陥る危険性が極めて高い。 |

| LD | 一部の債務について約定どおりの債務履行を行っていないが、その他の債務に ついては約定どおりの債務履行を行っているとJCRが判断している。 |

| D | 実質的にすべての金融債務が債務不履行に陥っているとJCRが判断してい る。 |

R&Iの格付け定義

| 格付け | R&Iの格付け定義 |

|---|---|

| AAA | 信用力は最も高く、多くの優れた要素がある。 |

| AA | 信用力は極めて高く、優れた要素がある。 |

| A | 信用力は高く、部分的に優れた要素がある。 |

| BBB | 信用力は十分であるが、将来環境が大きく変化する場合、注意すべき要素がある。 |

| BB | 信用力は当面問題ないが、将来環境が変化する場合、十分注意すべき要素がある。 |

| B | 信用力に問題があり、絶えず注意すべき要素がある。 |

| CCC | 信用力に重大な問題があり、金融債務が不履行に陥る懸念が強い。 |

| CC | 発行体のすべての金融債務が不履行に陥る懸念が強い。 |

| D | 発行体のすべての金融債務が不履行に陥っているとR&Iが判断する格付。 |

Moody’sの格付け定義

| 格付け | Moody’sの格付け定義 |

|---|---|

| Aaa | 信用力が最も高いと判断され、信用リスクが最低水準にある債務に対する格付。 |

| Aa | 信用力が高いと判断され、信用リスクが極めて低い債務に対する格付。 |

| A | 中級の上位と判断され、信用リスクが低い債務に対する格付。 |

| Baa | 中級と判断され、信用リスクが中程度であるがゆえ、一定の投機的な要素を含みうる債務に対する格付。 |

| Ba | 投機的と判断され、相当の信用リスクがある債務に対する格付。 |

| B | 投機的とみなされ、信用リスクが高いと判断される債務に対する格付。 |

| Caa | 投機的で安全性が低いとみなされ、信用リスクが極めて高い債務に対する格付。 |

| Ca | 非常に投機的であり、デフォルトに陥っているか、あるいはそれに近い状態にあるが、一定の元利の回収が見込める債務に対する格付。 |

| C | 最も格付が低く、通常、デフォルトに陥っており、元利の回収の見込みも極めて薄い債務に対する格付。 |

それでは、ランキングに登場した各社債の概要や特徴を順に見ていきましょう。

ランキング1位: ソフトバンクグル-プ株式会社の個人向け社債

ソフトバンクグループは、情報通信、投資事業やAI関連領域にも注力する世界有数の投資持株会社で、2025年3月期に4年ぶりの黒字(純利益1.15兆円)を達成し、2026年3月期も堅調に推移しています。

同社は個人向け社債を年に複数回発行しており、いずれも国内社債ではトップクラスの利回りで、投資適格水準のA格付け(JCR)を維持。

募集開始から短時間で完売するほどの人気銘柄です。

第67回無担保社債(利率3.98%)

| 銘柄 | ソフトバンクグル-プ株式会社第67回無担保社債 (愛称:福岡ソフトバンクホークスボンド) |

|---|---|

| 利率 | 年3.98% |

| 債券価格 | 100万円以上、100万円単位 |

| 格付け | A (JCR) |

| 払込期日 | 2025年12月8日 |

| 償還期限 (満期) | 2032年12月8日 (7年) |

| 担保 | 完全無担保 |

| 主幹事証券 | SMBC日興/野村/SBI/大和/三菱UFJモルガン・スタンレー/みずほ/岡三/東海東京/岩井コスモ/水戸/西日本シティTT |

2025年12月に発行された第67回は、利率3.98%・償還期間7年と、同社の個人向け社債としても過去最高水準の利回りを記録した銘柄です。

発行総額5,000億円という大規模な起債にもかかわらず、募集開始から数日で完売するほどの人気を博しました。

金利上昇局面を反映した好条件の社債で、同社の個人向け社債としても最も高い利率です。

7年の償還期間は国内社債としてはやや長めですが、約4%の高利回りとA格の信用力を両立しており、すでに市場で流通中のため、購入価格次第では引き続き魅力的な投資先といえます。

ソフトバンク社債は国内トップクラスの利回りですが、それでも年3.98%が上限。500万円を7年運用しても累計リターンは約139万円にとどまります。

同じ500万円で年利12%・累計約420万円を目指せる投資先が、ハイクアインターナショナルです。

ソフトバンク社債(年3.98%)は完売済みですが、500万円以上の余裕資金がある方は、社債とは異なる収益構造を持つ投資先も比較対象になります。

- 社債ではありません(事業融資型の出資契約)

- 元本保証はありません

- 最低投資額:500万円〜(一口100万円×原則5口以上)

- 5年以内の解約は手数料5%が発生(5年超は無料)

- 資料請求で仕組み・リスクを確認のうえご判断ください

\ 社債との違いを資料で確認する /

ランキング2位:株式会社プレミアムウォーターホールディングス第10回無担保社債 (2.62%)

| 銘柄 | 株式会社プレミアムウォーターホールディングス 第10回無担保社債(社債間限定同順位特約付) |

|---|---|

| 利率 | 年2.62% |

| 債券価格 | 10万円以上、10万円単位 |

| 格付け | BBB+ (R&I) BBB+ (JCR) |

| 払込期日 | 2025年9月8日 |

| 償還期限 (満期) | 2028年9月8日 (3年) |

| 担保 | 完全無担保 |

| 主幹事証券 | SBI証券 |

株式会社プレミアムウォーターホールディングスは、ミネラルウォーターの製造や宅配型の販売、浄水型ウォーターサーバーのレンタルなどを行うグループの持株会社です(発行体および連結子会社12社、持分法適用関連会社7社)。

財務面は有利子負債比率と借入依存度の高さが課題ですが、サブスクリプション型の宅配水サービスを軸に収益基盤は安定、一定の業績成長を維持しながら2026年3月期も増収増益予想を掲げています。

第10回無担保社債(年2.62%)は、同時期発行の個人向け国債(固定3年・年0.79%)の3倍以上と利回りは高水準で、信用格付「BBB+」の投資適格債に位置づけられ信用力は十分。

とはいえ、格付けBBB+でリスクを取っても年2.62%程度。500万円を3年運用しても累計リターンは約39万円です。

同じ500万円で年利12%なら、3年で累計約180万円。リスクを取るなら、見合ったリターンを狙いたい方へ。

※500万円以上でより高い利回りを検討したい方は、社債より高利回りの投資先も参考にしてください。

ランキング3位: 株式会社光通信第51回無担保社債 (2.6%)

| 銘柄 | 株式会社光通信第51回無担保社債 (社債間限定同順位特約付) |

|---|---|

| 利率 | 2.6% |

| 債券価格 | 100万円以上、100万円単位 |

| 格付け | A(R&I)/A+(JCR) |

| 払込期日 | 2025年03月12日 |

| 償還期限 (満期) | 2032年3月12日 (7年) |

| 担保 | 完全無担保 |

| 主幹事証券 | みずほ/日興/SBI/楽天/東海東京 |

株式会社光通信は、携帯電話販売などの通信サービス分野で基盤を築き、保険代理店事業・オフィス向けソリューション・投資事業へも展開しています。

2025年2月発行の第51回無担保社債(利率2.6%、償還期間7年)は、メガバンク系社債(約2%)を上回る高利回りで、JCR格付「A+(債務履行の確実性は高い)」を維持するなど信用力は抜群。

光通信の2026年3月期の業績予想では、売上が前年比10.7%増、営業利益9.49%増と堅調な成長の中、為替差損の拡大により純利益は減益の見通しです。

7年間拘束されて年2.6%では、インフレ率(年2〜3%)を差し引くと実質リターンはほぼゼロ。500万円を7年運用しても累計約91万円にとどまります。

同じ7年なら、年利12%で累計約420万円。長期で預けるからこそ、利回りの差が大きく効いてきます。

※7年拘束で年2.6%では物足りないと感じる方は、社債より高利回りの投資先もご覧ください。

ランキング4位: 株式会社三菱UFJフィナンシャルグループ第40回無担保社債 (2.389%)

| 銘柄 | 株式会社三菱UFJフィナンシャル・グループ 第40回無担保社債 (実質破綻時免除特約および劣後特約付) |

|---|---|

| 利率 | 2.389% |

| 債券価格 | 100万円以上、100万円単位 |

| 格付け | AA-(R&I)/AA-(JCR) |

| 払込期日 | 2025年7月29日 |

| 償還期限(満期) | 2035年7月27日 (10年) |

| 担保 | 完全無担保 |

| 主幹事証券 | 三菱UFJモルガン・スタンレー証券 |

三菱UFJフィナンシャル・グループ(MUFG)は、銀行・信託・証券などを傘下に持つ国内最大級の金融グループで、グローバルにも安定した収益基盤を築いています。

第40回無担保社債(利率2.389%、償還期間10年)は、R&IおよびJCRから「AA-」の高格付けで、国内社債の中でも信用力の高さは断トツ。

2026年3月期第1四半期(2025年4~6月)では、親会社株主帰属純利益は5,461億円と前年同期比1.8%減、一過性の決算期変更の影響を除けば2.2%の増益と高い収益性は継続的です。

MUFGは通期純利益2兆円の見通しを据え置き業績目標の信頼性も維持、総自己資本比率も十分に確保され財務は健全ですが、本社債には破綻時免除特約と劣後特約が付与され破綻時には元本・利息が免除される可能性は否めません。

同時期の個人向け国債(変動10年)の年1.00%前後の適用利率を踏まえると、本社債の利回り2.389%はリスクを抑えながら高水準の収益を期待できる魅力ある選択肢といえます。

ランキング5位: 楽天グループ株式会社第25回無担保社債 (2.336%)

| 銘柄 | 楽天グループ株式会社第25回無担保社債 (社債間限定同順位特約付) |

|---|---|

| 利率 | 2.336% |

| 債券価格 | 100万円以上、100万円単位 |

| 格付け | A-(JCR) |

| 払込期日 | 2025年8月4日 |

| 償還期限(満期) | 2028年8月4日(3年) |

| 担保 | 完全無担保 |

| 主幹事証券 | みずほ証/大和/楽天/SMBC 日興野村/三菱UFJモルガン・スタンレー |

楽天グループは、EC・フィンテック・通信など多岐にわたるサービスを展開する、革新的なビジネスエコシステムを持つ投資持株会社です。

第25回無担保社債(利率2.336%、償還期間3年)は、利回りは控えめですが企業の成長期待や収益基盤への信頼度もあり投資バランスが良く、格付けもA-(JCR)と信用リスクは低く抑えられています。

2025年12月期中間決算(1〜6月)では、売上収益が1兆1,590億円で前年同期比10.3%増の一方、利益面は営業段階で赤字(損失66億円)、最終的に親会社帰属の純損失1,244億円と赤字は拡大。

ただし、企業の稼ぐ力を示すEBITDAは1兆8,309億円と前年から53.1%増加しており、本業が生み出す現金収入には一定の強さが残っています。

利率2.336%・3年満期は手堅い選択ですが、500万円を3年運用しても累計リターンは約35万円。短期でも利回りの差は無視できません。

同じ3年でも年利12%なら、累計約180万円。短い期間だからこそ、利回りの高さが効率を左右します。

※500万円以上で社債以上の利回りを検討したい方は、社債より高利回りの投資先も参考にしてください。

ランキング6位: 株式会社ちゅうぎんフィナンシャルグループ第4回期限前償還条項付無担保社債 (2.061%)

| 銘柄 | 株式会社ちゅうぎんフィナンシャルグループ 第4回期限前償還条項付無担保社債 (実質破綻時免除特約及び劣後特約付) |

|---|---|

| 利率 | 2.061% ※利率は当初5年間2.061% 以降は5年国債金利+0.9% |

| 債券価格 | 100万円以上、100万円単位 |

| 格付け | A (R&I) |

| 払込期日 | 2025年9月18日 |

| 償還期限(満期) | 2035年9月19日 (10年) |

| 担保 | 完全無担保 |

| 主幹事証券 | 野村/SMBC日興/三菱UFJモルガン・スタンレー |

株式会社ちゅうぎんフィナンシャルグループは、中国銀行を中心とする地域金融グループで、岡山県を基盤に中四国エリアで幅広い法人・個人取引を展開しています。

第4回無担保社債(利率2.061%、償還期間10年)は、地方銀行グループでは高水準の利回りで、R&I格付「A(信用力は高く、部分的に優れた要素がある)」を取得。

ただし、適用利率は最初の5年間が年2.061%、その後は「5年国債金利+0.900%」の仕組みで、5年経過後(2030年9月18日以降)は発行企業の裁量で早期償還される可能性も。

一般的に、市場金利が低下すれば(低利での再調達が可能になるため)発行体は早期償還を選びやすく、上昇すれば10年満期まで継続する傾向で、投資家には「5年で償還されれば高利回り確定、満期まで保有しても国債よりは高い利息収入を得られる」設計です。

直近の決算(2025年3月期 第1四半期)では、貸出金利の上昇と与信コストの抑制が寄与し、純利益は前年同期比で増加、自己資本比率も12%台と健全な水準を維持しています。

総じて本社債は、信用力と利回りのバランスが取れた長期債であり、5年程度の中期安定運用を志向する個人投資家にとって魅力的な選択肢でしょう。

ランキング7位: 株式会社三菱UFJフィナンシャルグループ第38回無担保社債 (2.051%)

| 銘柄 | 株式会社三菱UFJフィナンシャル・グループ 第38回無担保社債 (実質破綻時免除特約および劣後特約付) |

|---|---|

| 利率 | 2.051% |

| 債券価格 | 100万円以上、10万円単位 |

| 格付け | AA-(R&I)/AA-(JCR) |

| 払込期日 | 2025年1月22日 |

| 償還期限(満期) | 2035年7月20日 (10年6か月) |

| 担保 | 完全無担保 |

| 主幹事証券 | 三菱UFJモルガン・スタンレー証券 |

三菱UFJフィナンシャル・グループ(MUFG)の2025年1月発行の第38回無担保社債は、利率が2.051%と第40回(ランキング4位)に比べ低め。

すでに市場で流通しているため、購入価格次第で利回りが変動する点が投資妙味につながります。

特に、2025年1月24日に日銀が政策金利を0.25%から0.5%に追加利上げを実施し金利上昇局面に入っている現在、市場価格の水準によっては相対的に魅力的な利回りを得られる可能性もあるでしょう。

ただし、「実質破綻時免除特約」や「劣後特約」が付与されているため、元本や利息の返済が不履行・制限されるリスクを理解した上での投資は大前提。

信用力の高い金融グループの社債に分散投資したい投資家には有力な候補です。

ランキング8位: イオン株式会社第28回無担保社債 (2.025%)

| 銘柄 | イオン株式会社第28回無担保社債 (社債間限定同順位特約付) |

|---|---|

| 利率 | 2.025% |

| 債券価格 | 100万円以上、100万円単位 |

| 格付け | A- (R&I) |

| 払込期日 | 2025年9月17日 |

| 償還期限(満期) | 2032年9月17日 (7年) |

| 担保 | 完全無担保 |

| 主幹事証券 | みずほ証/野村/SMBC日興 大和/三菱UFJモルガン・スタンレー |

イオン株式会社は、全国でスーパーマーケットやショッピングモールを展開する国内最大級の流通グループで、金融・サービス・デジタル分野にも事業を拡げ、キャッシュフローと地域密着型の堅実な経営基盤を維持。

第28回無担保社債(利率2.025%、償還期間7年)はR&I格付「A-」を取得し、メガバンク系社債より高利回りの信用力と利回りのバランスが取れた中期債です。

2026年2月期第2四半期決算では、営業収益5兆1,899億円(前年同期比103.8%)、1,181億円(同119.8%)と増収増益を達成し、中間期として過去最高を更新するなど安定しています。

「社債間限定同順位特約」により、同社が発行する他の無担保社債と弁済順位が同等に扱われる仕組みで、安定運用を重視する個人投資家には適した商品でしょう。

ランキング9位: 野村ホールディングス株式会社 第3回期限前償還条項付無担保社債 (1.983%)

| 銘柄 | 野村ホールディングス株式会社 第3回期限前償還条項付無担保社債 (実質破綻時債務免除特約及び劣後特約付) |

|---|---|

| 利率 | 1.983% ※当初5年間1.983% ※以降は5年国債金利+0.97% |

| 債券価格 | 100万円以上、100万円単位 |

| 格付け | A(R&I)/A+(JCR) |

| 払込期日 | 2025年6月20日 |

| 償還期限(満期) | 2035年6月20日 (10年) |

| 担保 | 完全無担保 |

| 主幹事証券 | 野村証券 |

野村ホールディングスは、証券・投資銀行・アセットマネジメントなどを展開する日本屈指の金融持株会社です。

第3回期限前償還条件付無担保社債(当初利率1.983%、償還期間10年)は、最初の5年間は年率1.983%、5年経過後に「5年国債金利+0.97%」が適用される仕組み。

発行体が早期償還すれば5年で終了しますが10年継続でも高い利回りは維持され、格付けも高く、破綻時債務免除特約や劣後特約はあれど、安定した収益力で中長期運用先として検討できる銘柄です。

2026年3月期第1四半期(2025年4〜6月)の純利益は1,045億円と前年同期比51.7%増で2021年来の水準、グローバル市場の投資銀行部門の好調と東京不動産売却益(約560億円)が寄与しています。

富裕層向け資産運用残高は過去最高の94.3兆円に達し、家計資金の投資シフトを背景にウェルスマネジメントが安定収益を支えているのでしょう。

ランキング10位: SBIホールディングス株式会社第43回無担保社債 (1.885%)

| 銘柄 | SBIホールディングス株式会社 第43回無担保社債 (社債間限定同順位特約付) |

|---|---|

| 利率 | 1.885% |

| 債券価格 | 10万円以上、10万円単位 |

| 格付け | A-(R&I) |

| 払込期日 | 2025年6月17日 |

| 償還期限(満期) | 2029年6月15日 (4年) |

| 担保 | 完全無担保 |

| 主幹事証券 | SMBC日興、大和、SBI、野村、みずほ証、岡三 |

SBIホールディングスは、インターネット金融で有名な証券・銀行・資産運用を手がける大手金融持株会社です。

第43回無担保社債(利率1.885%、償還4年)は、10万円から購入できるため個人投資家にも手が届きやすく、格付けもA(R&I)で、一定の信用力を備えた社債と言えます。

2026年3月期第1四半期(2025年4〜6月)の連結営業収益は前年同期比34.1%増の4,431億円、親会社株主に帰属する当期利益は同295.9%増の846億円と、大幅な増益を記録。

SBIは市況依存度が高いため、通期の業績予想は合理的な見通しが可能な場合のみ開示する方針で、投資家は「短期的には好調でも外部環境で変動しやすい」点を理解しておかなければなりません。

利回りは低めながら、高格付け・買いやすさ・収益基盤の強さを評価する投資家にとって、バランスの取れた社債といえるでしょう。

ランキング上位の個人向け社債は、利率2〜3%台前半と定期預金や個人向け国債を大きく上回る水準で、格付はA〜AAクラスの信用力を持つ銘柄が中心です。

人気が高くほとんどが募集開始から短時間で完売するため、本ランキングを参考に今後も高利回りで社債を発行するであろう企業の動向をチェックし、発行スケジュールを定期的に確認しておくのが◎。

もし購入の機会を逃してしまったら、外貨建て個人向け社債やヘッジファンドを代替投資先に検討してみましょう。

【あなたに向く投資先は?タイプ別ガイド】

| あなたのタイプ | おすすめの行動 |

|---|---|

| 安全重視 年1〜2%台で十分 | 三菱UFJ・野村など高格付け社債を検討 → ランキング4位 ・7位をチェック |

| 利回り重視 年3%以上を狙いたい | ソフトバンク系の次回発行を待つ → 今後の発行予定をチェック |

| 少額スタート 10万円から始めたい | SBI社債・プレミアムウォーター等の少額銘柄 → ランキング2位 ・10位をチェック |

| 500万円以上 社債の利回りでは不足 | 社債以外の高利回り投資先を比較検討 → ハイクア・アクションの詳細をチェック |

社債が向いている人・向いていない人

ここまでランキングTOP10を見てきましたが、社債はすべての人に最適な投資先とは限りません。自分の運用条件に合っているか、以下で確認してみましょう。

| 社債が向いている人 | 社債では物足りない可能性がある人 |

|---|---|

| 10万〜100万円程度から始めたい | 500万円以上のまとまった余裕資金がある |

| 発行体の信用力(格付け)を重視する | 年2〜3%台では目標利回りに届かない |

| 年1〜3%台の利回りで十分 | 人気銘柄の完売で機会損失が気になる |

| 満期(3〜10年)まで保有できる余裕がある | 満期まで資金を拘束されたくない |

左側に当てはまる方は、このままランキングや発行予定情報を参考に銘柄を選んでいきましょう。

右側に2つ以上当てはまる方は、社債とは異なる収益構造を持つ投資先も比較検討の価値があります。

ハイクアインターナショナルは社債ではありません(事業融資型の出資契約)。元本保証はなく、最低投資額は500万円〜。5年以内の解約は手数料5%が発生します。仕組みやリスクは資料請求で必ず確認してください。

| 社債の不満 | ハイクアの場合 |

|---|---|

| 年2〜3%では足りない | 年利12%(固定) |

| 完売で買えない | 随時募集中 |

| 満期まで拘束される | 解約制限なし (5年未満は手数料5%) |

| 配当が年2回だけ | 年4回(3ヶ月ごと) |

\ まずは無料資料請求から /

【2026年5月】今買える・今後発行予定の社債

ここまで紹介した個人向け社債ランキングの銘柄は、いずれもすでに募集が終了しています。

「社債で資産運用したい」と考えている方に向けて、2026年4月に購入可能な新発社債をまとめました。

| 投資先 | 利回り (税引前) | 最低 投資額 | 期間 | 販売期間 |

|---|---|---|---|---|

| ソフトバンクグループ 第9回ハイブリッド社債 (劣後特約付) | 4.800~5.600% (仮条件・6月5日決定予定) | 100万円 | 35年 ※期限前償還条項付 当初5年固定 | 6/8〜6/18 |

| プレミアムウォーターホールディングス第13回無担保社債(社債間限定同順位特約付) | 3.400%~年4.000% (仮条件・6月3日決定予定) | 10万円 | 4年 | 6/4〜6/17 |

| 第25回大阪府住宅供給公社債券 | 未定 (仮条件・5月29日決定予定) | 10万円 | 3年 | 6/5〜6/15 |

(社債間限定同順位特約付) | 完売 | |||

| ルノー第28回円貨社債(2026) | 3.020% | 100万円 | 4年 | 5/25〜6/3 |

| 完売 | ||||

(仮条件・5月15日決定予定 当初5年適用利率) | 完売 | |||

第18回無担保社債 | 完売 | |||

ハイブリッド社債 (劣後特約付) | (当初5年適用利率) | ※期限前償還条項付 当初5年固定 | 完売 | |

第22回無担保社債 (社債間限定同順位特約付) | 完売 | |||

第33回無担保社債 | 完売 | |||

第55回無担保社債 | 完売 | |||

第24回無担保社債 | 完売 | |||

第7回無担保社債 | 完売 | |||

第76回無担保社債 (名鉄沿線おいでな債) | 完売 | |||

SBI START債 (セキュリティ・トークン) | 完売 | |||

| アクション (ヘッジファンド) | 17.35% (前年度実績) | 500万円 | 原則1年 (中途解約原則不可) | 随時募集中 |

| ハイクア インターナショナル (事業融資型) | 12% (固定配当) | 500万円 | 制限なし | 随時募集中 |

新発社債は利回りが2%前後が相場で、募集期間も限られており、人気銘柄は早期に完売する傾向があります。

CFP認定者/飯田道子社債はいつもで購入できるわけではありません。過去の実績、今後の期待を踏まえて、どの社債が良いのかを考え、高い利回りの社債を選んでみましょう。

500万円以上の資金があり、社債を上回る利回りで運用したい方は、下記で紹介するアクションやハイクアインターナショナルも選択肢として検討してみてください。

(2026年5月28日)

- 「ソフトバンクグループ ハイブリッド社債(劣後特約付・利払繰延条項付)」の販売が6月8日より開始予定(当初5年固定利率の仮条件:年4.80%~5.60%、期間:35年)

- 「株式会社プレミアムウォーターホールディングス第13回無担保社債(社債間限定同順位特約付)」の販売が6月4日より開始予定(仮条件:年3.400%~年4.000%、期間:4年)

(2026年5月22日)

- 「NECキャピタルソリューション株式会社第31回無担保社債(社債間限定同順位特約付)」は完売しました(年2.360%、期間:4年)

(2026年5月19日)

- 「野村ホールディングス株式会社第5回期限前償還条項付無担保社債(実質破綻時免除特約及び劣後特約付)(グリーンボンド)」は完売しました(年2.716%・当初5年適用利率、期間:10年)

(2026年5月14日)

- 「ソフトバンクグループ ハイブリッド社債(劣後特約付・利払繰延条項付)」は完売しました(当初5年固定利率:年4.970%)

- 「ルノー 円貨社債(第28回)」の販売が5月25日より開始予定(利率:年3.02%、期間:4年)

(2026年5月8日)

- 「アイザワ証券グループ 第19回無担保社債」の販売が4月22日より開始予定(利率:年1.70%、期間:1年)

米ドル建て個人向け社債の利回り動向

近年は円安基調と海外金利の高止まりを背景に、米ドル建て個人向け社債の人気が急上昇しています。

円建て社債より利回りが高く、発行体によっては年5〜6%前後の銘柄もありますが、為替相場で最終的な受取額が変動するため、円安局面では有利に、円高時には元本割れリスクも否めません。

CFP認定者/飯田道子米ドルが強い今、米ドル建ての社債にも注目が集まっています。高利回りが期待できるのですが、為替変動リスクがある点を忘れてはなりません。

ここでは、外貨建て債券の中でも流通量が多く安定性の高い米ドル建てに焦点を当て、利回り動向と個人投資家におすすめの既発債銘柄を紹介します。

米国ドル建ての個人向け社債利回り目安

(既発債)

| 償還期間 | 利率水準 (%/年) | 利回り水準 (%/年) | 主な発行体例 | 銘柄数 |

|---|---|---|---|---|

| ~2030年 (5年以内) | 1.6~6.8%程 | 3.4~4.6%程 | MUFG、SMFG、みずほFG オリックス、コカコーラ、エヌビディア アップル、ディズニー等 | 160銘柄程度 |

| ~2035年 (6〜10年) | 2.9~10%程 | 3.9~6.8%程 | MUFG、SMFG、みずほFG 中国電力、三菱商事、住友商事 丸紅、オラクル、オリックス等 | 30銘柄程度 |

| ~2040年 (11〜15年) | 2.3~4.6%程 | 4.4~5.0%程 | MUFG、SMFG、ナイキ アップル、ディズニー | 8銘柄程度 |

| ~2045年 (16〜20年) | 4.6~6.1%程 | 5.0~5.3%程 | SMFG、武田薬品 JPモルガン、バンクオブアメリカ等 | 6銘柄程度 |

| ~2065年 (20年以上) | 2.0~7.6%程 | 4.9~8.1%程 | スターバックス、ペプシコ、 ディズニー、ナイキ、アルファベット等 | 9銘柄程度 |

※2025年11月4日時点の参考データ。最新の利回りはSBI証券公式サイトでご確認ください。

1〜2%台にとどまる日本円建ての個人向け社債に対し、米ドル建てでは3〜6%台が主流で、為替リスクを取る代わりに高い利回りを狙えます。

特に円安局面では、為替差益によって円換算ベースの実質リターンが上昇するため、円建て資産より有利になりやすい点も人気の理由。

米ドル建て社債の中でも、信用力・利回り・流動性のバランスが取れた「おすすめ銘柄」は、次の発行体です。

| 発行体 | 特徴・おすすめポイント |

|---|---|

| 三井住友フィナンシャルグループ (SMFG) | 日本を代表するメガバンクグループ。TLAC債の発行が多く、4%前後の安定した利回り。高格付け(Moody’s:A1 / S&P:A-) |

| 三菱UFJフィナンシャル・グループ (MUFG) | 国内最大手金融グループ。信用力はトップクラスで、3~4%台の利回りを提供。高格付け(Moody’s:A1 / S&P:A-) |

| トヨタモータークレジット | トヨタグループの金融部門。自動車ローンを主軸とし、3~4%台の堅実な利回りで人気。高格付け(Moody’s:Aa3 / S&P:AA-) |

| コカ・コーラ | 消費安定型のディフェンシブ銘柄。利回りは3%半ばだが、景気変動に強く長期保有にも◎高格付け(Moody’s:A1 / S&P:A+) |

| ウォルト・ディズニー・カンパニー | 世界的ブランド力を持ち、長期債で3.5〜5%前後の利回り。格付けも良好(Moody’s:A2 / S&P:A) |

| アップル | 世界最大級の時価総額を誇る企業。安全性が極めて高く、個人投資家にも人気。高格付け(Moody’s:Aaa / S&P:AA+) |

SBI証券・楽天証券・マネックス証券などのオンライン証券は、米ドル建て社債の取扱銘柄数が多く、情報提供も充実しているのでおすすめです。

米ドル建て社債は為替リスクを伴う一方で既発債を中心に流通量も多く、日本の円建て社債より高利回りかつ国内債券ほど購入しづらくありません。

人気銘柄や高利回りの社債は早期に完売する傾向があるため、タイミングを逃さずに投資先を確保しましょう。

個人向け社債の仕組みと特徴

では、改めて個人向け社債の基本的な仕組みや、資産運用先としての特徴を整理していきます。

CFP認定者/飯田道子社債とはどのような金融商品なのか、どのような仕組みになっているのか知ることが大切です。基本的に商品の仕組みが分からないものには投資しないことが鉄則です。

個人向け社債は企業が発行する債券

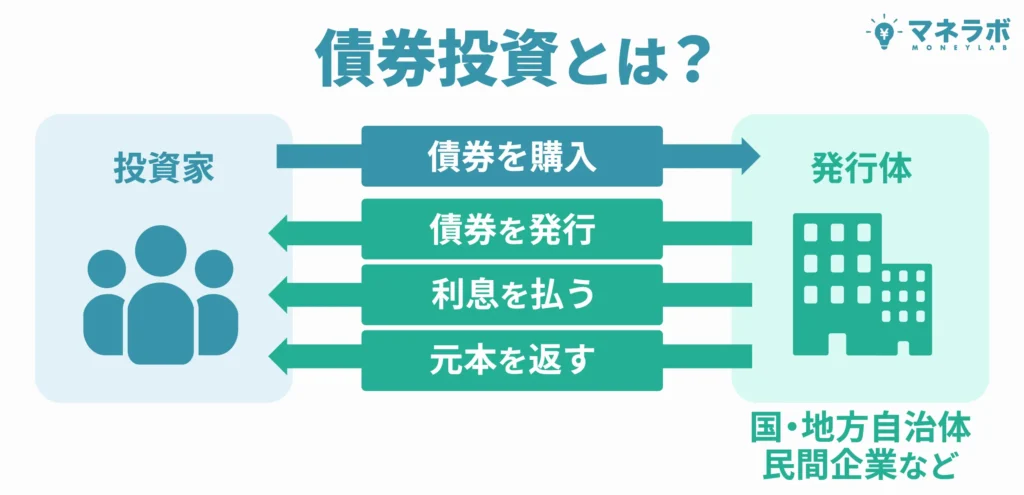

そもそも社債とは、企業が設備投資などの資金調達を目的に発行する債券です。

投資家は社債を購入して企業にお金を貸し、企業側は定期的な利息(利子)を支払い、満期時には元本を返済する仕組みになっています。

通常、社債の最低購入金額は1,000万円や1億円など高額に設定されていて、主に機関投資家向けの資産運用手段とされてきました。

個人向け社債は10万~100万円など少額から購入可能で、大抵は銀行預金よりも利回りが高く、手軽に始められる資産運用先として中長期で安定した収益を目指す個人投資家に支持されています。

社債の発行企業の信用力によってリスクの大きさは異なりますが、あらかじめ決まった利率で安定的な収益が期待できるのが特徴です。

社債の種類と特徴

社債の種類は「発行時期」と「性質」によって分けられます。

発行時期による社債の分類は、「新発債」と「既発債」です。

| 新発債 | 既発債 | |

|---|---|---|

| 発行時期 | 条件設定の上新たに発行される債券 | すでに発行済みで流通市場で取引されている債券 |

| 債券価格 | 発行価格 (額面金額) | 市場価格 (変動) |

| 購入時期 | 募集期間中に購入 | いつでも購入可能 |

人気の高い新発の個人向け社債は募集開始後すぐに売り切れやすく、円建ての既発債は市場に出回らず、購入できる機会が限られているのが現状。

社債の性質による分類では、以下のように分けられます。

| 社債の種類 | 特徴 |

|---|---|

| 普通社債(SB) | 定期的に利息を受け取り、満期に元本が返済される基本的な社債。固定金利が多く、市場で売却も可能。 |

| 転換社債(CB債) | 一定条件下で、発行企業の株式に転換できる権利がついた社債。 |

| ワラント債 (新株予約権付社債) | 新株予約権が付いた社債。株式を購入できる権利を持ち、満期には元本が返済される。 |

| 劣後債 | 弁済 (利息や元本返済) 順位が他の社債よりも低い社債。リスクは高い分利回りも高く設定される傾向がある。 |

| 割引債 (ゼロクーポン債) | 利息の支払いがない代わりに、額面より低い価格で発行され、満期時に額面で償還される。 |

| 仕組債 | デリバティブ(金融派生商品)組み合わせた高リスク商品。仕組みが複雑で、初心者には不向き。 |

円建ての個人向け社債では、普通社債や劣後債などが主流で、安定した利回りを求める投資家に広く利用されています。

個人向け社債の利回りと利率の違い

資産運用において、「利回り」と「利率」は混同されやすいですが、意味は明確に異なります。

「利率」は、社債の額面金額に対して支払われる年間の利息の割合で、通常は固定されており、定期的に受け取り可能です。

「利回り」は、投資した金額に対する総合的な利益の割合を指し、利息だけでなく購入価格と償還価格の差(償還差益)も含めて計算されます。

【事例】額面100万円の社債を95万円で購入、年2万円の利息を5年間受けとる場合。

満期時に100万円が償還されると、

受取総額は利息10万円 (2万円×5年)+差益5万円 (額面100万円-95万円)=15万円。

年平均の利回りは約3.16%です。

新発債のように額面価格で購入し、額面で償還される社債では、利率と利回りはほぼ同じになります。

既発債のように市場価格で取引される社債では、購入価格によって利回りが上下するため要注意。

利率=「額面に対する年利息」、利回り=「投資額に対するトータルリターン」です。

個人向け社債のメリット・デメリット

資産運用の手段で個人向け社債を利用するなら、以下のメリット・デメリットがあります。

| メリット | デメリット |

|---|---|

| 預金よりも高い利回りが期待できる 定期的な利息収入が得られる 元本が満期に償還(企業が破綻しない限り) 信用力の高い企業を選択できる | 信用リスク(デフォルト)がある 購入機会が限られている 途中売却が難しく、流動性に制約がある 金利変動による価格の下落リスク インフレで実質利回りの目減りリスク |

CFP認定者/飯田道子社債にもメリット・デメリットがあります。どのようなメリット・デメリットがあるのかを知り、投資するのかしないのか、タイミングを図ることが必要です。

個人向け社債のメリット

まずは、個人向け社債のメリットから簡単に確認しましょう。

| 預金より高利回り | 銀行預金(0.2〜0.4%)や国債(約1%)を上回る年2〜3%台の利回りが期待できる |

|---|---|

| 定期的な利息収入 | 半年ごとや年1回など、決まったタイミングで利息を受け取れる |

| 満期時に元本償還 | 発行企業が破綻しない限り、満期時に額面金額が返還される |

| 信用力で選べる | 格付け機関の評価を参考に、信頼性の高い企業を選択できる |

預金よりも高い利回りが期待できる

個人向け社債は、銀行預金や国債と比べて相対的に高い利回りが期待できます。

| 投資先 | 利回り目安 | 特徴 |

|---|---|---|

| 個人向け社債 | 年0.8〜4.0% | 企業の信用力により変動 |

| 銀行定期預金 (大手行) | 年0.275〜0.4% | 元本保証あり |

| ネット銀行定期 | 〜年1.5%程度 | 元本保証あり |

| 個人向け国債 (固定3年) | 年1.51%ほど | 国が発行、安全性◎ |

| 個人向け国債 (固定5年) | 年1.79%ほど | 国が発行、安全性◎ |

| 個人向け国債 (変動10年) | 年1.55%ほど | 金利変動に連動 |

高利回り銘柄では、ソフトバンクグループ第67回社債(3.98%)や光通信第51回無担保社債(2.6%)のような水準も。社債は安全資産と比較しても利回り面で優位です。

定期的な利息収入が得られる

例:100万円の社債(利率2%)を購入した場合

- 年間利息:2万円(税引前)

- 受取頻度:半年ごとに1万円 or 年1回2万円

- 支払日・金額が事前に確定 → 収支計画が立てやすい

社債は半年ごとや年1回の頻度で安定的に利息収入を受け取れるため、将来の収支計画を立てやすい特徴があります。

支払日と利率が事前に決まっているため、配当変動のある株式投資と比べると収益予測が立てやすい点も投資家の安心材料となるでしょう。

元本が満期に償還(企業が破綻しない限り)

個人向け社債は、発行時に定められた償還期限(満期日)になると、投資家が投資した元本が全額返還される仕組みになっています。

購入時:100万円で社債を購入

↓

保有期間:定期的に利息を受け取る

↓

満期時:100万円が返還される

株式投資などでは市場価格の変動で元本割れのリスクがありますが、社債は満期まで保有すれば途中の価格変動に関係なく額面金額で償還されます。

信用力の高い企業を選択できる

社債を発行できるのは、一定の信用力を備えた企業に限られるため、投資対象としては比較的信頼性の高い企業が多い傾向です。

格付け機関による評価や発行企業の財務状況を事前に調査すれば、信用リスクを見極めた上での選択が可能となり、投資判断の精度を高められます。

ここまで紹介した社債の4つのメリットは、いずれもハイクアインターナショナルがさらに好条件で備えています。

| 比較項目 | 個人向け社債 | ハイクア インターナショナル |

|---|---|---|

| ①利回り | 年1.8〜3.98% | 年12%(固定) |

| ②利息の頻度 | 年1〜2回 | 年4回 (3ヶ月ごと) |

| ③元本の扱い | 満期まで拘束 (3〜10年) | 解約制限なし |

| ④信用力・ 透明性 | 格付け機関の評価で 判断が必要 | 融資先SAKUKO VIETNAMは UPCOM市場上場予定 (上場企業並みの情報開示) |

| 詳細 | – | 公式サイト |

ただし、ハイクアは社債ではなく事業融資型の出資契約であり、元本保証はありません。500万円以上の余裕資金がある方は、社債との違いやリスクを資料で確認のうえ、比較検討してみてください。

個人向け社債のデメリットおよびリスク

個人向け社債には魅力的なメリットが多くありますが、投資商品である以上、当然ながらリスクや注意点があるのは避けられません。

| 信用リスク | 発行企業が破綻すると、元本・利息が戻らない可能性がある |

|---|---|

| 購入機会の制限 | 発行数が少なく、人気銘柄は募集開始後すぐ完売することも |

| 流動性リスク | 途中売却が難しく、すぐに現金化できない |

| 金利変動リスク | 市場金利上昇時、途中売却すると元本割れの可能性 |

| インフレリスク | 物価上昇により、実質的な利息価値が目減りする |

信用リスク(デフォルトリスク)がある

「定期的な利息収入が得られる」「満期まで保有すれば元本が返ってくる」などの個人向け社債のメリットは、あくまで発行企業が安定した経営を続けているのが前提です。

| 企業名 | 破綻年 | 影響 |

|---|---|---|

| JAL(日本航空) | 2010年 | 社債元本の大部分が毀損 |

| ウィルコム | 2010年 | 社債がほぼ無価値に |

| 武富士 | 2010年 | 社債元本が戻らず |

現実には、企業の業績が悪化したり、最悪倒産してしまうリスクもゼロではなく、利息の支払い停止や元本の毀損が発生する可能性もあるでしょう。

| 投資先 | 保証制度 | 安全性 |

|---|---|---|

| 銀行預金 | 預金保険制度 (1,000万円まで保護) | ◎ |

| 個人向け国債 | 国による元本保証 | ◎ |

| 社債 | 公的保証なし | △ |

社債に投資するなら利率の高さだけで判断せず、発行体の信用格付けや財務状況を確認し、自らリスクを見極めましょう。

購入機会が限られている

個人向け社債は発行数自体が少なく、一般に市場での流通量も限られているため、購入のチャンスが限られているのが実情です。

途中売却が難しく、流動性に制約がある

個人向け社債は、株式や投資信託のように市場で自由に売買できる商品ではなく、途中で現金化するなら売却先が限られます。

| 投資商品 | 売却のしやすさ | 現金化スピード |

|---|---|---|

| 株式 | ◎ 市場でいつでも | 数日 |

| 投資信託 | ○ 解約申込で | 数日〜1週間 |

| 債券ETF | ◎ 市場でいつでも | 数日 |

| 個人向け社債 | △ 売却先が限定的 | 不確定 |

流通市場が狭いため、すぐに売却できない・希望の価格で売れない流動性のリスクは否めません。社債を満期前に中途売却すると、金利変動や信用リスクの影響で購入時よりも価格が下がっていれば元本を割り込みます。

金利変動による価格の下落リスク

市場金利が上昇すると、新たに発行される社債の利率も高くなり、既に保有している低利回りの社債の価格は相対的に下がりやすいです。

市場金利が上昇

↓

新発債の利率が上昇(例:3%→4%)

↓

保有中の低利率社債(3%)の魅力が低下

↓

途中売却すると元本割れの可能性

※満期まで保有すれば額面金額で償還

満期前の売却には時価が下落し元本割れのリスクがありますが、満期まで保有すれば額面金額で償還。金利変動による影響を受けるのはあくまで途中売却時に限られます。

インフレによる実質利回りの目減りリスク

インフレが進むと、物価の上昇により社債で得られる利息の実質的な価値が目減りします。

| 社債利回り | 物価上昇率 | 実質利回り | 判定 |

|---|---|---|---|

| 2% | 1% | +1% | ○ プラス |

| 2% | 2% | ±0% | △ トントン |

| 2% | 3% | -1% | × マイナス |

例えば、年2%の物価上昇が続いていて、投資した100万円を2%以上の利回りで運用できていなければ、実質的な資産価値は下降。

満期まで保有するなら途中で利回りを見直せないため、個人向け社債はインフレに強い資産ではありません。

ここまで紹介した社債の5つのデメリットは、ハイクアインターナショナルならすべて解消・軽減できる設計になっています。

| 社債のデメリット | 個人向け社債 | ハイクア インターナショナル |

|---|---|---|

| ①信用リスク | 企業が破綻すると 元本・利息が戻らない | 融資先はUPCOM上場予定 上場審査を通過する透明性 |

| ②購入機会 | 人気銘柄は 数日で完売 | 随時募集中 購入タイミングを逃す心配なし |

| ③流動性 | 途中売却が困難 (現金化に時間がかかる) | 解約制限なし (5年未満は手数料5%) |

| ④金利変動 リスク | 金利上昇時に 途中売却で元本割れ | 年12%固定配当 市場金利に左右されない |

| ⑤インフレ リスク | 利回り2〜3%では 物価上昇に負ける | 年12%でインフレ率の4〜6倍 実質リターンも大幅プラス |

| 詳細 | – | 公式サイト |

ハイクアは社債のデメリットを補える構造ですが、社債ではなく出資契約のため、元本保証はありません。仕組みやリスクの違いを理解したうえで比較検討することが大切です。

個人向け社債を購入する注意点

次に、個人向け社債を購入する際に気をつけたいポイントを簡単に確認しておきましょう。

CFP認定者/飯田道子購入するときには利回りのみで判断するのではなく、自分なりにいくら投資できるのか、どの程度の格付けなら投資するのか等、あらかじめ決めておくと良いでしょう。

発行企業の財務状況や格付けを確認する

社債は発行企業の信用力に依存するため、購入前に財務状況や信用格付けの確認は不可欠です。

業績が不安定な企業の社債は、元本や利息が支払われないリスクが高くなります。

ランキングや利率だけで投資判断しない

個人向け社債の利回りランキングは参考になりますが、利率の高さだけでの投資判断は危険でしょう。

利率が高い銘柄には、劣後特約付きや仕組債など複雑な商品も含まれ、利率以外にも発行条件や商品の仕組みは見逃せません。

そもそも人気銘柄は発行額が少なく募集期間も短いため、ランキングを見てからじっくり選べないのが実情です。

過去に高利回りだった銘柄を把握しておけば次回の発行時に備えられます。

償還期間と資金計画を照らし合わせる

個人向け社債は、満期が1年〜10年以上の比較的長期の運用が基本で、すぐに現金化したい資金には向いていません。

満期までの保有が前提なので、「使う予定のないお金」で投資するのが原則です。

銘柄によって償還期間は異なるため、自分の資金計画や投資スタイルに応じて短期での回収を目指すか、長期でじっくり運用するかを判断しましょう。

他の資産運用方法と組み合わせる

社債は比較的安定した収益が期待できますが、社債は途中売却が難しい、購入のタイミングやチャンスが限られるなど不便さも少なくありません。

個人向け社債を購入するなら、リスク分散と運用効率の向上を目的に、株式・投資信託など流動性が高くいつでも売買できる資産と組み合わせるのが◎。

市場環境に応じていつでも購入や乗り換え可能なため、急な資金需要にも柔軟に対応できて投資機会を逃しにくいです。

近年は株式や債券と値動きが異なるヘッジファンドも人気で、一定のリターンを狙いながらポートフォリオ全体の安定性を高める効果が期待できます。

「社債は利回りが物足りない」「購入タイミングを逃してしまった」——そうした方に向けて、社債とは異なる収益構造を持つ投資先を2社ご紹介しています。

いずれも最低投資額500万円から、比較検討の参考としてご覧ください。

- アクション

直近実績 年利17.35%/年1回配当/多角的な投資戦略で市場変動に強い - ハイクアインターナショナル

年利12%(固定)/3ヶ月ごとに配当/事業融資型で価格変動リスクが小さい

500万円あるなら「社債」より「ヘッジファンド」

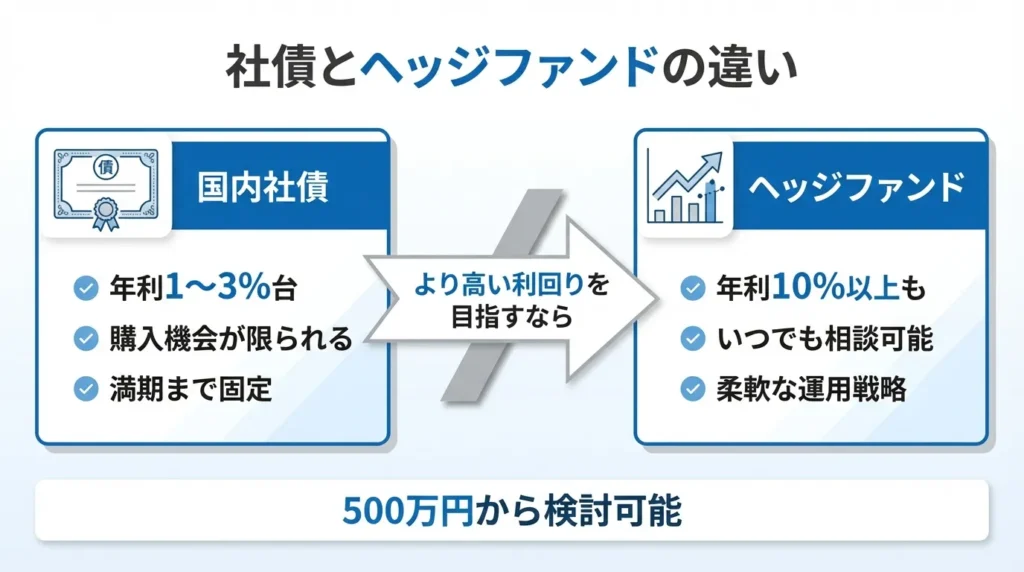

国内の個人向け社債は、預金や国債よりも高利回りではあるものの、多くは年利1〜2%台、高くても3%台にとどまります。

米ドル建てなどの外国債券では3~6%程度の利回りが期待できる反面、為替変動リスクの不確実性は避けられません。

より高リターンや市場に左右されない安定収益を目指すなら柔軟な運用戦略を持つヘッジファンドがおすすめで、最近では500万円から出資できるなど個人投資家がアクセスしやすい状況です。

CFP認定者/飯田道子ヘッジファンドというと大手金融機関のみが知要するものと考えている人もいますが、余裕資金があるのなら、投資先として捉えても良いですね。

ここからは、人気のヘッジファンドの中でも高い収益性が期待できる2社を厳選して紹介します。

ハイクアインターナショナル

| 運用会社 | ハイクアインターナショナル |

|---|---|

| 代表社員 | 梁秀徹 |

| 本社所在地 | 〒581-0016 大阪府八尾市八尾木北1-44 |

| 設立 | 2023年 |

| 利回り | 年間12%(固定) |

| 最低投資額 | 500万円 |

| 実際の利益 | 500万円投資した場合 ・3ヶ月に1度15万円の配当 ・年間で60万円の配当 |

| 利益の受取方法 | ・3ヶ月に1回配当金として受け取る ・配当金を再投資して元本を増やす |

| 資料請求・相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 運用手法 | SAKUKO VIETNAMへの事業融資 ※設立:2011年 |

| 問い合わせ | 公式サイト |

ハイクアインターナショナルは、社債と同じ「企業にお金を貸して利息を受け取る」仕組みで、年利12%の固定配当を目指す投資先です。

社債の弱点だった「利回りの低さ」「完売リスク」「長期の資金拘束」「インフレ負け」を、すべて解消できる設計になっています。

社債ランキングTOP3 vs ハイクア|一目でわかる比較表

| 比較項目 | ソフトバンク社債 (第67回) | プレミアムウォーターHD (第10回) | 光通信社債 (第51回) | ハイクア インターナショナル |

|---|---|---|---|---|

| 年間利率 | 3.98% | 2.62% | 2.6% | 12%(固定) |

| 配当頻度 | 年2回 | 年2回 | 年2回 | 年4回 (3ヶ月ごと) |

| 資金拘束 | 7年 | 3年 | 7年 | 制限なし (5年未満は手数料5%) |

| 購入の しやすさ | 数日で完売 | 数日で完売 | 数日で完売 | 随時募集中 |

| インフレ 耐性 | △ 物価上昇率と ほぼ同等 | × インフレ率を 下回る | × インフレ率を 下回る | ◎ インフレ率の 4〜6倍 |

| 500万円× 7年の 累計リターン | 約139万円 | 約92万円 (3年満期のため 再投資が必要) | 約91万円 | 約420万円 |

社債ランキング1位のソフトバンク社債(年3.98%)でも、7年間の累計リターンは約139万円。ハイクアなら約420万円と、約3倍の差がつきます。

「ベトナム企業への融資」は大丈夫?3つの安心材料

融資先は、ベトナムで日用品小売チェーン「SAKUKO」を展開する日系企業です。

| ①上場予定で 透明性を担保 | 2026年にUPCOM市場へ上場予定。 社債の格付け審査に匹敵する財務開示が求められます。 |

|---|---|

| ②現地金利では むしろ割安 | ベトナムの銀行融資金利は年10〜14%。 年12%は融資先にとっても無理のない水準です。 |

| ③融資元と融資先の代表が同一 | ハイクア代表=SAKUKO VIETNAM代表。 経営者が同じだから返済の信頼性が高い構造です。 |

詳しい業績や上場準備の進捗は、公式サイトから無料で資料請求できます。まずは情報収集からどうぞ。

\リスクも含めて納得いくまで質問できる/

アクション合同会社

| 運用会社 | アクション合同会社 |

|---|---|

| 代表者 | 古橋弘光 |

| 本社所在地 | 〒105-0001 東京都港区虎ノ門5丁目13−1 虎ノ門40MTビル 7階 |

| 設立 | 2023年 |

| 利回り | 17.35%(前年度実績) |

| 最低投資額 | 500万円 |

| 運用手法・対象 | ・事業への直接投資 ・Web3 ・ファイナンス |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 問い合わせ | アクション |

ハイクアが「固定12%の安定配当」なら、アクションは「実績17.35%の成長型リターン」。社債やハイクアとは異なり、事業投資・暗号資産マイニング(Web3)・再生可能エネルギー・プロジェクトファイナンスの4分野に分散投資することで、高いリターンと安定性を両立しています。

アクションは原則1年契約(事業年度:7月〜翌年6月)で、中途解約は原則不可です。最低投資額は500万円〜。

社債が「1社に貸す」、ハイクアが「1社に融資する」のに対し、アクションは複数の収益源を持つため、特定の企業リスクに依存しないのが最大の違いです。

500万円を7年運用したらいくら?社債との比較

| ソフバン社債 (第67回) | アクション | |

|---|---|---|

| 利回り | 3.98% | 17.35% |

| 7年後の 累計リターン | 約139万円 | 約607万円 |

| 7年後の 資産総額 | 約639万円 | 約1,107万円 |

同じ500万円でも、社債なら7年で+139万円、アクションなら+607万円と約4.4倍の差。アクションに投資した場合のシミュレーションを用意しましたので、ご自身の投資額でぜひ試してみてください。

| 期間 | 受取累計 | 資産総額 |

|---|

なぜ年利17%を実現できるのか?

アクションが社債やハイクアと決定的に異なるのは、収益源が1つではない点です。

| 事業投資 | 成長企業への直接出資で高リターンを追求 |

|---|---|

| 暗号資産マイニング(Web3) | ブロックチェーン関連のマイニング事業に投資 |

| 再生可能エネルギー | 再エネ関連事業で安定した収益基盤を確保 |

| プロジェクトファイナンス | 特定プロジェクトへの融資で着実なリターンを狙う |

社債は「1社の信用力」に、ハイクアは「1社の事業成長」に依存しますが、アクションは4分野に分散することで、どれか1つが不調でも他でカバーできる構造。

公式サイトでは過去の運用レポートを公開中。無料の資料請求で、実績や仕組みの詳細も確認できます。

購入前にチェック!個人向け社債FAQ

最後に、個人向け社債に関してよくある質問と回答を紹介します。

CFP認定者/飯田道子個人向け社債を知らずに投資するのは危険そのもの。こちらのFAQをチェックし、分からない部分を解消して投資するかどうかを判断して下さい。

個人向け社債の選び方は?

個人向け社債は、発行体の信用力 (格付け) と利回りのバランスを確認して選ぶのが基本です。

個人向け社債の銘柄選びで迷ったら、以下の観点を判断基準にしてみましょう。

- 利回り:最低でも1%以上(3%以上の高利回り銘柄を選ぶ場合は信用リスクをしっかり調査)。

- 満期日:短期なら1~3年、長期運用を希望なら5年以上を検討。

- 信頼性:A格以上の企業を中心に検討。財務健全性や業績の安定性が高い銘柄を優先。

- 換金性:途中売却を想定するなら、発行額が大きく流通性の高い銘柄を。

※外国通貨建て社債を選ぶなら為替変動リスクに注意

特に、トルコリラやブラジルレアルなどの新興国通貨建ては、通貨価値の変動が大きく、為替差損によっては利回りを上回る損失が発生します。

初心者におすすめの個人向け社債は?

初心者には、信用力が高く安定した利回りを提供する国内大手企業の社債がおすすめです。

東急不動産ホールディングス・光通信・三菱HCキャピタル・T&Dホールディングスなどは、財務基盤が安定しており信頼性も高いため、初心者にも比較的選びやすい投資先。

利回りはおおむね年2%前後と安定しており、預金より高い利回りを期待できます。

外国通貨建ての社債では、流通量が多く安定性の高い米ドル建て社債を選びましょう。

個人向け社債の購入方法は?

個人向け社債は、証券会社を通じて購入します。SBI証券や楽天証券などのネット証券や、主要な店舗型証券で取り扱われており、証券口座の開設が必要です。

- 証券会社に口座を開設する

- 取扱銘柄を確認する(現在販売中の新発債や既発債を検索)

- 銘柄ごとに利率、満期、格付け、最低購入金額(多くは10万円または100万円単位)を確認

- 新発債は募集期間中に購入申し込み、既発債は市場で価格を確認し購入

- 購入後は証券口座で管理

人気の高い銘柄は募集開始から短期間で完売するため、気になる銘柄があれば早めに準備しましょう。

個人向け社債はNISAで買えますか?

個人向け社債は基本的にNISA(少額投資非課税制度)の対象外です。

個人向け社債・債券投資信託・債券ETFどれがおすすめ?

それぞれに特徴があり、目的や投資スタイルによっておすすめは異なります。

| 種類 | 特徴 |

|---|---|

| 個人向け社債 | 満期まで保有すれば元本が返済され、利息を定期的に受け取れる。途中売却はしにくいが、安定性が高い。 元本重視・中長期の安定運用をしたい人向け。 |

| 債券投資信託 | プロが複数の債券に分散投資。少額から投資できるが、信託報酬などのコストがかかる。 手間をかけずに分散投資したい人向け。 |

| 債券ETF | 市場でリアルタイムに売買でき、流動性が高い。値動きがあり、短期でも取引可能。 タイミングを見ながら柔軟に売買したい人向け。 |

NISA口座では個人向け社債は購入できませんが、債券投資信託や債券ETFの一部はNISA対象。

安定した利息収入を重視するなら個人向け社債、少額から手軽に始めたい・NISAを活用したいなら債券投資信託やETFが向いています。

個人向け国債と社債はどちらが良い?

安全性を重視するなら個人向け国債、利回りを重視するなら社債です。

| 比較項目 | 個人向け国債 | 個人向け社債 |

|---|---|---|

| 発行体 | 日本国政府 (信用力が非常に高い) | 企業 (信用力は企業による) |

| 利回り | 年1%強 (固定・変動タイプあり) | 年1〜3%台 (外国債券なら5%超も) |

| リスク | 元本割れしにくい (1年経過後は中途換金可・最低保証金利あり) | 元本保証なし (発行体の信用リスクあり) |

| 購入単位 | 1万円から | 多くは10万円または100万円単位 |

| おすすめ層 | 安全重視・初心者 | 利回り重視・やや積極的な投資家 |

資産の一部を国債で安定運用し、残りを社債で利回り向上を狙うなど、リスクとリターンのバランスをとる戦略もおすすめです。

2026年最新!個人向け社債利回りランキング【まとめ】

本記事では、2025年1月以降に発行された個人向け社債の利回りランキングTOP10を紹介しました。

ただし、ランキング掲載の社債はすでに募集終了しており、現在購入することはできません。

2026年4月発行予定の個人向け社債は以下です。

| 銘柄 | 利回り(税引前) | 販売状況 |

|---|---|---|

| 野村ホールディングス株式会社 第5回期限前償還条項付無担保社債 | 2.350%~2.950% (仮条件・5月15日決定予定) | 5/18〜5/28 |

| アイザワ証券グループ 第18回無担保社債 | 1.70% | 4/1〜4/21 |

ハイブリッド社債 | 完売 | |

| 完売 | ||

| 完売 | ||

| 完売 | ||

| 完売 | ||

| 完売 | ||

| 完売 | ||

| 完売 |

新発社債の利回りは2%前後が相場で、過去のランキング上位銘柄(3〜4%台)と比べると控えめです。

500万円以上の資金があり、社債より高い利回りで運用したい方は、年利17.35%実績のアクションや、年利12%固定配当のハイクアインターナショナルも検討してみてください。

CFP認定者/飯田道子さまざまな角度からランキング形式で社債についてお伝えしました。社債を選ぶときにはこちらを参考にし、投資先は自分なりのルールのもと、選ぶことが大切です。

年に複数回社債を発行する企業もあるため、気になる企業があれば定期的に発行情報をチェックするのが賢明です。

自身の運用方針に応じた分散投資を意識して、堅実に確実に資産を増やしましょう。