「定年後の資産運用先おすすめランキングを知りたい」

「『年金だけじゃ足りない』と分かってはいるけど、60歳から投資なんて『遅すぎる』という声も聞こえてくるけど…」

「退職まで1年。同期は『投資始めてる』と自慢気だけど、証券会社の窓口に行く勇気がない」

定年後の資産運用先の選定は、投資先を間違えてしまうと「頑張って資産運用を始めたのに資産が増えるどころか、損をした」という状況に陥ることがよくあるため、重要です。

そこで本記事では、定年後でも安心して資産運用ができる預入先をランキング形式で紹介します。

初心者の方も分かりやすいよう、定年後の資産運用をする際の注意点や成功させるコツ、始め方まで分かりやすく解説。

この記事を読めば、無理なく続けられる投資会社の選び方がわかり「これなら私でも始められるかもしれない」と最初の一歩を踏み出すきっかけになるはずです。

定年後の資産運用先おすすめランキングTOP10

退職金を効果的に資産運用するための投資先や預入先をおすすめ度の高い順にランキング形式でご紹介していきます。

各投資先の特徴を把握して自分に最適な資産運用先を選択しましょう!

定年後の資産運用先おすすめランキング1位:プライベートデット

退職金の運用先としておすすめしたいのはプライベートデット投資です。

プライベートデット投資をおすすめする理由は3つあります。

- 銀行を介さない直接融資で企業からの利息収入を安定的に獲得できる

- 日々の相場変動の影響を受けにくい

- 信頼性の高い運用会社や融資先企業を選定し低リスクで運用が可能

市場の値動きに振り回されない安定収入を求める投資家にとって、プライベートデット投資は理想的な資産運用手段といえます。

そんなプライベートデットの特徴について確認しておきましょう。

| 項目 | 内 |

|---|---|

| 預入先・運用先 | プライベートデット |

| 最低投資額 | 500万円〜 |

| 期待年利 | 11% |

| 1,000万円投資した際の想定年間利益 | 110万円 |

プライベートデット投資の代表的な投資先として「ハイクア・インターナショナル」があります。

日本では聞き馴染みがないかもしれませんが、確かな実績と独自の融資スタイルで圧倒的な年利を配当している信頼のおける企業です。

| 運用会社 | ハイクアインターナショナル |

|---|---|

| 代表社員 | 梁秀徹 |

| 本社所在地 | 〒581-0016 大阪府八尾市八尾木北1-44 |

| 設立 | 2023年 |

| 利回り | 年間12%(固定) |

| 最低投資額 | 500万円 |

| 実際の利益 | 500万円投資した場合 ・3ヶ月に1度15万円の配当 ・年間で60万円の配当 |

| 利益の受取方法 | ・3ヶ月に1回配当金として受け取る ・配当金を再投資して元本を増やす |

| 資料請求・相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 運用手法 | SAKUKO VIETNAMへの事業融資 ※設立:2011年 |

| 問い合わせ | 公式サイト |

合同会社ハイクア・インターナショナル(以下ハイクア社)は、年利12%固定配当を提供する日本のプライベートデット投資会社です。

高利回りを実現できる理由は、独自の事業融資スキームにあります。

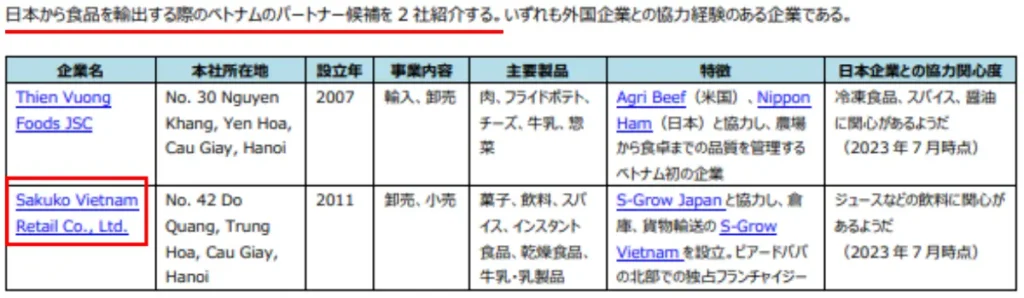

ハイクア社は2023年設立の新興企業ながら、会長である梁秀徹氏が代表を務めるベトナム企業「SAKUKO Vietnam co ltd」(以下サクコ社)への直接融資により、安定した利息収入を得ている会社です。

この投資スキームでは、ハイクア社が「融資実行主体」の役割をしており、サクコ社が「資金調達企業」としての位置付けられています。

つまり、先述したプライベートデット投資の典型的な構造そのものです。

二重経営により生まれるグループ内融資という特殊な運用スタイルが、12%という高配当率を可能にしています。

融資先のサクコ社は2011年設立以来、ベトナムで堅実な事業を展開。

「SAKURA Hotel」「SAKUKO Store」「Beard Papa」など多方面で事業を成功させ、農林水産省のレポートでも日本食品輸出の有力パートナーとして名を連ねています。

さらに、ハイクア社とサクコ社の代表が同一人物であるため、投資の透明性が極めて高い点も安心材料です。

ここで、どんな人がハイクア社に向いているか確認してみましょう。

- 年に4回の分配金を求める人

- 事業内容が明確な商品を選びたい人

- 元本リスクを押さえた堅実な投資をしたい人

- 東南アジア市場をポートフォリオに組み込みたい人

- 500万円以上の投資可能資金がある人

ハイクア社が少しでも気になる人は、無料個別相談で詳細を聞いてみることをおすすめします。

\リスクも含めて納得いくまで質問できる/

プライベートデットファンドについて詳しくは、以下の記事で解説しています。

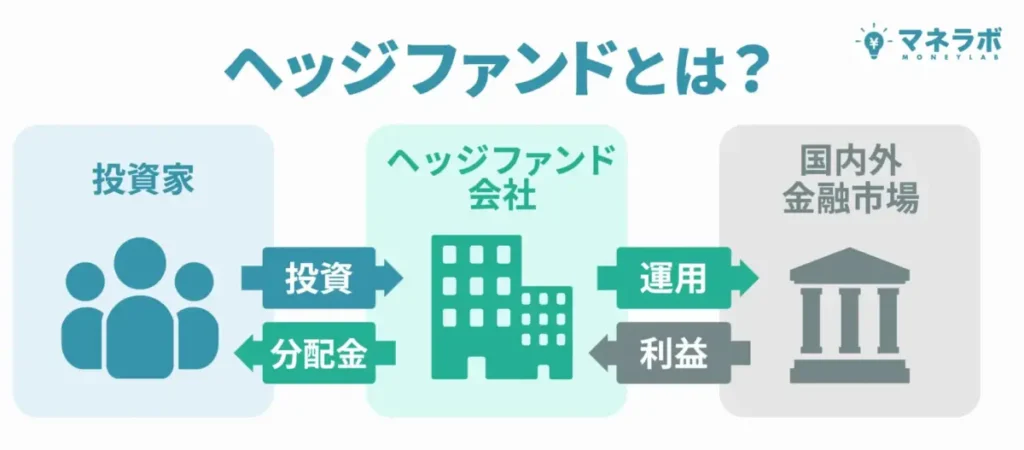

定年後の資産運用先おすすめランキング2位:ヘッジファンド

ヘッジファンドとは、伝統的な資産運用にとらわれず、市場が上がっても下がっても利益を追求することを目的とする投資ファンドです。

昨今、年間10%超の収益率を目指せる運用先として注目されています。

そんなヘッジファンドは、どんな特徴があるのか確認してみましょう。

| 項目 | 内容 |

|---|---|

| 預入先・運用先 | ヘッジファンド |

| 最低投資額 | 500万円〜 |

| 期待年利 | 10% |

| 1,000万円投資した際の想定年間利益 | 100万円 |

高い年利を誇るヘッジファンドの3つの魅力は以下の通りです。

- 初期投資額は500万から可能

- 多様な運用戦略を駆使できる

- 市場が下落をしても収益を得る機会を逃さない

ここでは、魅力満載なヘッジファンドでおすすめの運用先『アクション』『GFマネジメント』の2社をご紹介します。

| 運用会社 | アクション合同会社 |

|---|---|

| 代表者 | 古橋弘光 |

| 本社所在地 | 〒105-0001 東京都港区虎ノ門5丁目13−1 虎ノ門40MTビル 7階 |

| 設立 | 2023年 |

| 利回り | 17.35%(前年度実績) |

| 最低投資額 | 500万円 |

| 運用手法・対象 | ・事業への直接投資 ・Web3 ・ファイナンス |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 問い合わせ | アクション |

「アクション」はバリュー投資とアクティビスト戦略を組み合わせて高収益を狙うヘッジファンドです。

高収益を実現する2つの投資戦略を確認していきましょう。

- バリュー投資(割安株を発掘し株価上昇を狙う)

- アクティビスト投資(経営改善を提案し企業価値を向上させる)

これらの専門的なアプローチと潤沢な運用資金が、安定した高収益を実現しているのです。

強気な運用成果は数字に表れており、2024年度(2024年4月〜2025年3月)には年間収益率25.07%を達成しています。

また、業界では珍しく役員の顔写真・氏名・職歴をサイト上で全面開示するなど、投資家への情報の透明性も重視している点が特徴です。

アクションへの投資は500万円から参加可能で、事前の相談システムも整っています。

高い収益性と情報公開姿勢を両立したファンドへの投資を検討される方は、まず無料個別相談をしてみましょう。

| 運用会社 | GF Management合同会社 |

|---|---|

| 代表者 | 田尻 光太朗 |

| 本社所在地 | 東京都千代田区麹町4丁目5-20 |

| 設立 | 2023年 |

| 平均利回り | 年平均29% ※ファンドマネージャーの運用成績 |

| 最低投資額 | 1,000万円 ※500万円から相談可能 |

| 運用手法 | 大型日本株でポートフォリオを形成 |

| 主な投資先 | 大型日本株 |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 公式サイト | GFマネジメント |

GFマネジメントは「J-prime戦略」による日本株専門投資で優れた収益を実現するファンドです。

「J-prime戦略」とは?

J-primeは、市場規模がグローバルに広がって、競合優位性が高い日本株を投資対象とした戦略のこと。

引用元:GFマネジメント

高い収益を得る仕組みは、国際的に力を持つ日本企業へ集中的に投資をすることにあります。

具体的には、世界市場での成長が見込まれる分野で圧倒的に優位な日本国内の業種における銘柄だけを厳選しているのです。

優位な国内の業種例としては以下のとおりです。

- 半導体関連

- 医薬品

- 産業機械

- 精密機器

運用成果は数字が証明しており、設立来リターン277%、年平均成長率29%という圧倒的な実績を出しています。

GFマネジメントにご関心がある方は、一度、無料個別相談で詳しくお話ししてみてはいかがでしょうか。

ヘッジファンドについて詳しくは、以下の記事で解説しています。

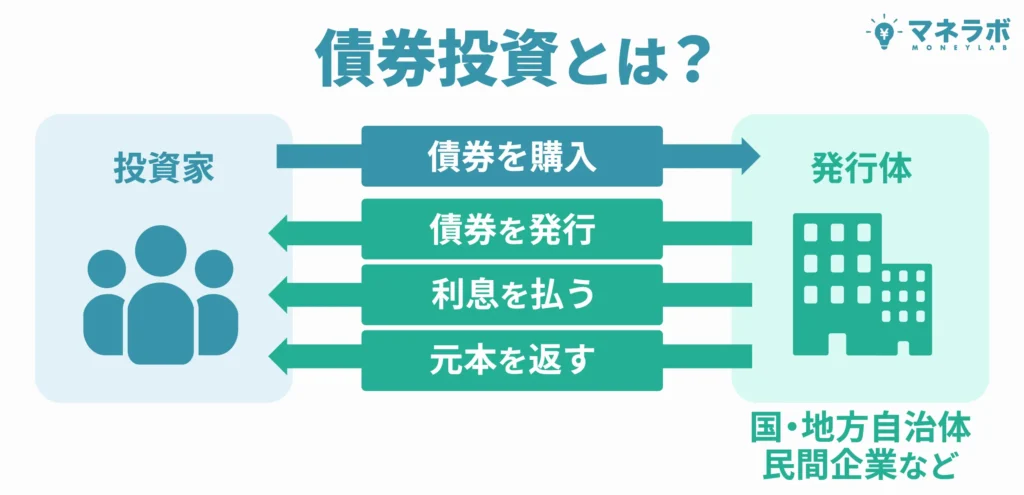

定年後の資産運用先おすすめランキング3位:債券投資

債券投資とは、発行体に資金を貸し付けることで、定期的な利息収入と満期時の元本返済を受け取る投資手法です。

債権投資の基本情報は次のとおりです。

| 項目 | 内容 |

|---|---|

| 預入先・運用先 | 証券会社・銀行など |

| 最低投資額 | 1万円〜 |

| 期待年利 | 0.1~4% |

| 1,000万円投資した際の想定年間利益 | 15万円〜46万円 |

債券投資の主な特徴は次のとおりです。

- 安定した利回り

- 元本の安全性

- 多様な選択肢

- リスク調整可能

たとえば、日本国債や高格付け社債を中心とした投資では、年1.5%前後の安定した利回りが期待できます。

一方、信用リスクや為替リスクを取るハイイールド債・新興国債券では年7-9%程度の高収益も狙えます。

債権投資の最大のメリットは、元本の安全性と予測可能な収益構造です。

特に国債は、政府が保証している債券のため比較的安全な投資先といえます。

ただ、低リスクな債券は利回りが低く、インフレ時には実質的な購買力が目減りする可能性があることは意識しておきましょう。

また、金利が上昇すると債券価格が下落するため、満期前売却時に損失を被るリスクもあります。

このようなリスクはあるものの、債券投資は安定収益を重視し、リスクを理解した投資家にとって、ポートフォリオの重要な構成要素として位置づけられるはずです。

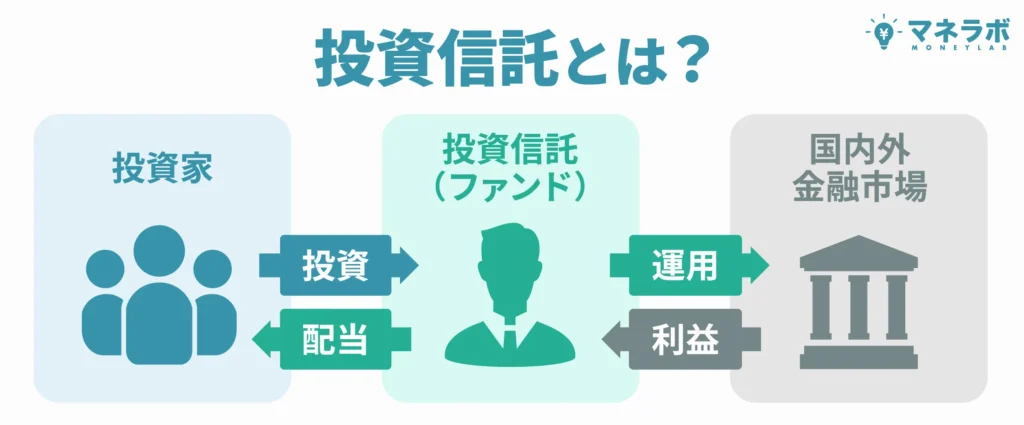

定年後の資産運用先おすすめランキング4位:投資信託

投資信託とは、日経平均やテクノロジー関連など、複数の銘柄が組み合わさった「銘柄の集合体」に投資する商品です。

投信信託の基本情報を確認してみましょう。

| 項目 | 内容 |

|---|---|

| 預入先・運用先 | 投資信託 |

| 最低投資額 | 100円〜 |

| 期待年利 | 3~8% |

| 1,000万円投資した際の想定年間利益 | 30万円〜50万円 |

投資信託の主な特徴は次のとおりです。

- 少額から投資可能

- 専門家による運用

- 分散投資でリスク軽減

- 豊富な商品ラインナップ

投資信託は、個別株とは異なりひとつのファンドを購入するだけで複数の銘柄に分散投資できるため、初心者にも安心の運用手段です。

年間の収益率はおおむね3〜5%が目安とされていますが、中には+100%を超えるような高いリターンを出す商品もあります。

そのため、選ぶファンドによっては大きな利益も期待できるでしょう。

ただし、投資信託は基本的に市場全体の動きに連動するため、経済情勢が悪化すると収益を確保しにくくなる点には注意が必要です。

定年後の資産運用先おすすめランキング5位:REIT

REIT投資は、不動産投資信託を通じて、さまざまな不動産物件に間接投資する手法です。

REIT投資の基本情報は次のとおりです。

| 項目 | 内容 |

|---|---|

| 預入先・運用先 | 証券会社 |

| 最低投資額 | 数十万円〜 |

| 期待年利 | 2~6% |

| 1,000万円投資した際の想定年間利益 | 50万円〜60万円 |

REIT投資の主な特徴を確認していきましょう。

- 安定した高配当

- 不動産投資の簡便化

- 流動性の高さ

- 値上がり益の期待

2025年7月時点でのJ-REIT期待年利回りは4.5-5.2%程度が目安で、一部の高利回り銘柄では6%前後も期待できます。

REITの分配金は増配傾向にあり、安定した収益が魅力です。

最大のメリットは、個人では困難な大型不動産への分散投資を少額から実現でき、証券取引所での売買では高い流動性を確保できます。

ただ、不動産の価格状況や金利動向で価格が左右されやすく、市場環境が悪化すると元本割れのリスクには注意が必要です。

また、不動産市場特有のリスク(空室率の上昇、災害リスク等)の影響も受けやすい特徴がある点にも注意しましょう。

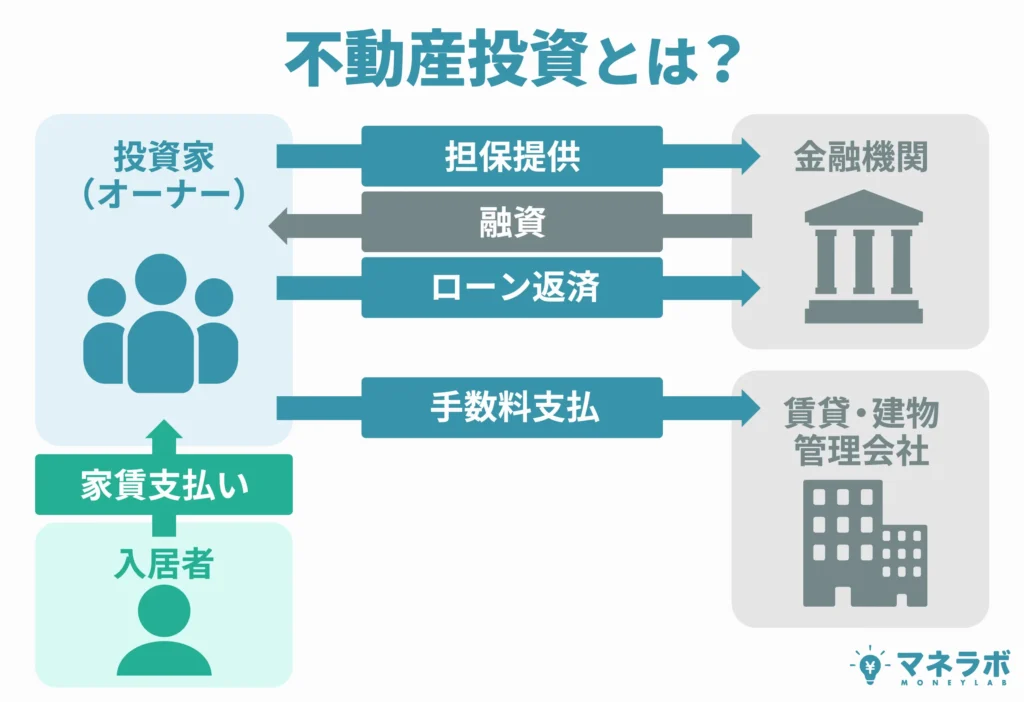

定年後の資産運用先おすすめランキング6位:不動産投資

不動産投資は物件購入を通じて、賃料による収入や売却益を目指す投資手法です。

不動産投資の基本情報を解説します。

| 項目 | 内容 |

|---|---|

| 預入先・運用先 | 不動産会社・管理会社・信託銀行など |

| 最低投資額 | 数百万(物件価格の15%〜30%程度) |

| 期待年利 | 4~5% |

| 1,000万円投資した際の想定年間利益 | 30万円〜50万円 |

不動産投資の主な特徴を見ていきましょう。

- 継続的な収入

- 物件価値の向上

- 物価上昇への耐性

- 税制優遇を享受

不動産投資は、物価が上昇した場合でも、むしろ物件価値が上昇する傾向があります。

また、税制面でも優遇措置がある点も大きなメリットです。

ただし物件の空室状況により家賃収入が無くなる点と、不動産価格下落時には売却で損失を被る可能性がある点には注意しましょう。

不動産投資は、物件の維持費や修繕費等、想定外の支出があることも覚えておく必要があります。

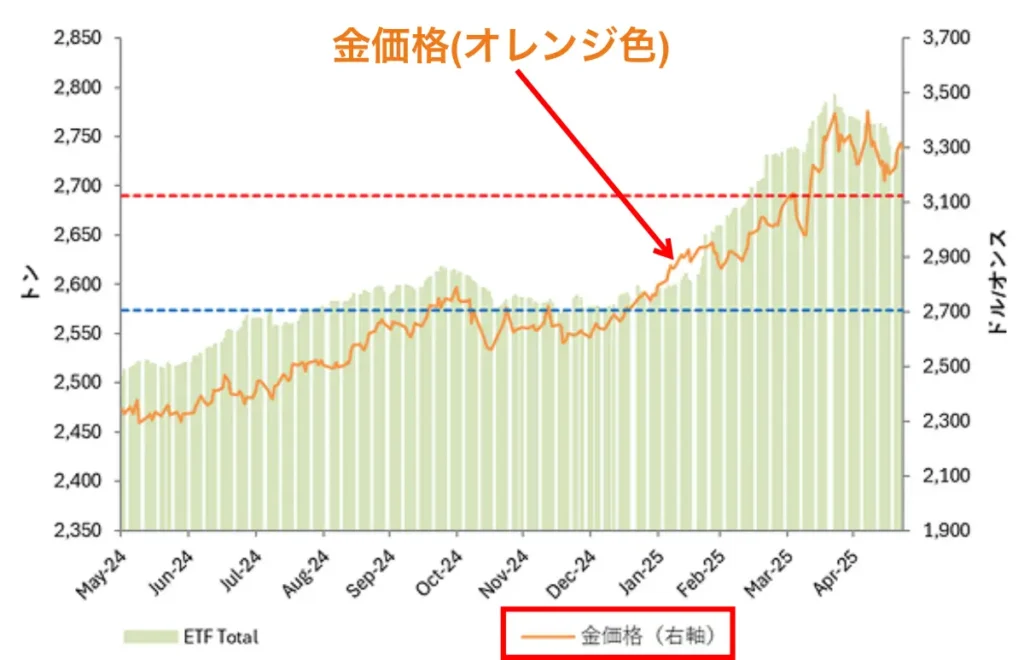

定年後の資産運用先おすすめランキング7位:金投資

金投資は、貴金属など現物への投資により、インフレなどから資産を守る投資手段です。

安定した人気を誇る金投資の特徴を見てみましょう。

| 項目 | 内容 |

|---|---|

| 預入先・運用先 | 田中貴金属・証券会社など |

| 最低投資額 | 5万円程度〜 |

| 期待年利 | 2.5% ※直近20年では約700%(8倍) |

| 1,000万円投資した際の想定年間利益 | 50〜70万円 |

金投資の主な特徴としては次のとおりです。

- インフレヘッジ機能

- 安全資産としての役割

- 長期的な価格上昇

- 高い価格変動性

2025年時点の期待年利回りは5-7%程度が目安とされており、過去10年間の実績でも年率11%前後のリターンを達成しました。

金投資の最大の魅力は「安全資産」「インフレヘッジ」としての機能にあり、通貨価値下落や地政学リスク発生時に資産価値を維持・向上させる効果が期待できます。

ただ、金は利息や配当を生まないため、保有中の収益はありません。

さらに金投資は、価格変動が大きく為替や世界情勢に左右されやすいため、短期投資には不向きといえます。

金投資で大切なことは、長期的な資産分散とリスクヘッジを目的としたポートフォリオとして活用することです。

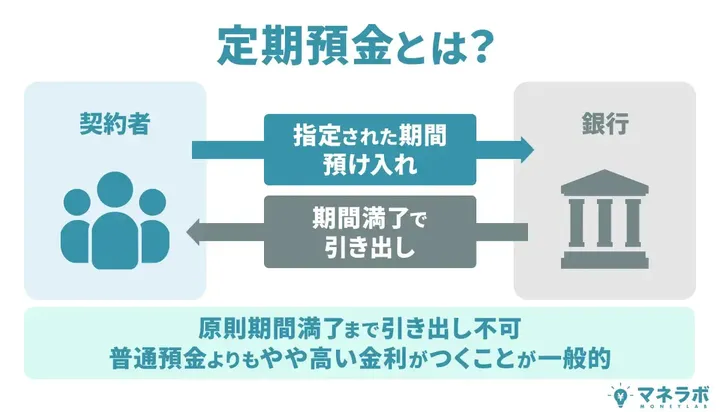

定年後の資産運用先おすすめランキング8位:定期預金

定期預金は、あらかじめ預け入れ期間が決まっている金融商品の一種で、一定期間お金を預けることで普通預金より高い金利が適用されます。

定期預金の基本情報を押さえておきましょう。

| 項目 | 内容 |

|---|---|

| 預入先・運用先 | 銀行や信用金庫 |

| 最低投資額 | 10万円〜 |

| 期待利回り | 0.1~0.3% |

| 1,000万円投資した際の想定年間利益 | 12.5万円 |

定期預金の主な特徴としては次のとおりです。

- 元本保証で安全性が高い

- 普通預金より高い金利が設定されている

- 満期まで原則として引き出しができない

- ペイオフ制度により1,000万円まで保護される

- 中途解約は可能だが利率が下がる

預入期間は3ヶ月から数年まで選択が可能です。

満期まで原則として引き出しはできませんが、その分普通預金より有利な金利が適用されます。

定期預金は、元本が保証されているため、安全性を重視する方に適した金融商品なのです。

退職金専用定期預金商品ほどではありませんが、普通預金の利率(〜0.2%※大手銀行)と比較すると高利率といえます。

なお、主要銀行の定期預金利率は以下の通りです。

| 金融機関名 | 10万円 | 100万円 |

|---|---|---|

| 三井住友銀行 | 0.275% | 0.275% |

| 三菱UFJ銀行 | 0.275% | 0.275% |

| みずほ銀行 | 0.275% | 0.275% |

| りそな銀行 | 0.275% | 0.275% |

| ゆうちょ銀行 | 0.125% | 0.125% |

現時点では、ゆうちょ銀行の利率が最も低いことが確認できます。

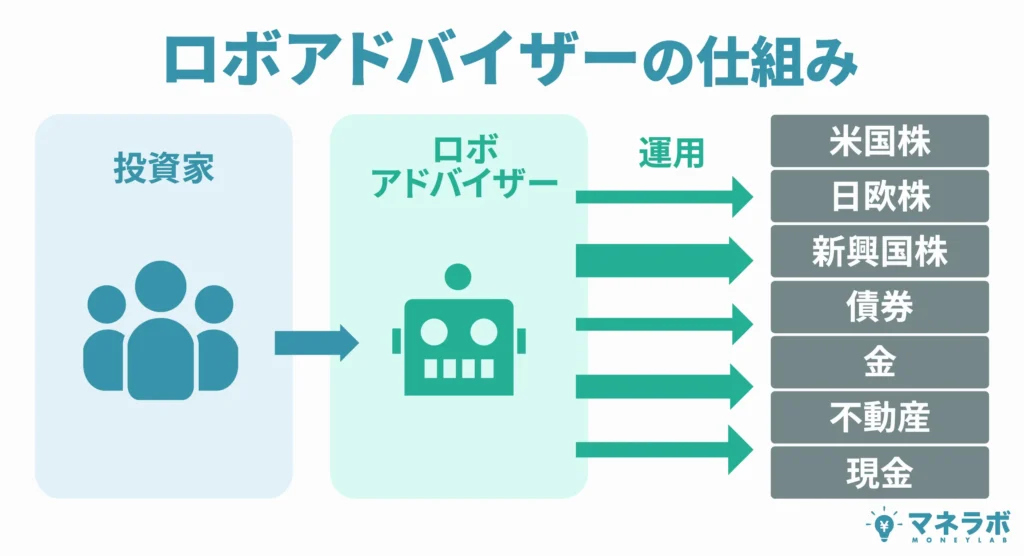

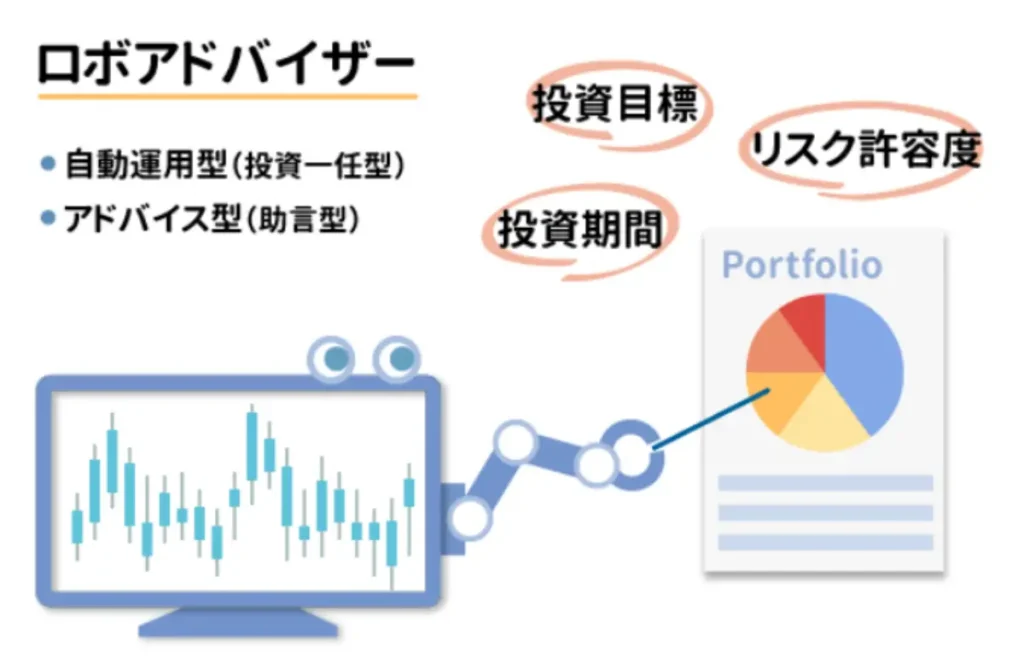

定年後の資産運用先おすすめランキング9位:ロボアドバイザー

ロボアドバイザーとは、投資の知識がなくても安心してお金を運用できるサービスです。

ロボアドバイザーの基本情報は次のとおり。

| 項目 | 内容 |

|---|---|

| 預入先・運用先 | ロボアドバイザー |

| 最低投資額 | 千円程度〜 |

| 期待利回り | 1~10% |

| 1,000万円投資した際の想定年間利益 | 30万円〜60万円 |

ロボアドバイザーの主な特徴は次のとおりです。

- AIで運用

- 手数料安価

- 多資産への分散

- 自動調整機能

- 初心者向け

ロボアドバイザーは『老後資金を貯めたい』『安全重視で運用したい』といった質問に答えるだけで、コンピューターがあなたにピッタリの投資先を選び、その後の管理も全部お任せできるのです。

最大のメリットは、100円から始められ、資産の分散と定期的な調整を自動でしてくれるので、リスクを抑えながら効率的な資産形成ができます。

運用費用も比較的安価なのも魅力です。

ただ、市場の急変や特定の環境下では想定する収益が得られない可能性もあることは覚えておきましょう。

また、アルゴリズムベースの運用戦略のため、臨機応変な対応力に限界がある点には注意が必要です。

定年後の資産運用先おすすめランキング10位:保険

定年後の資産運用先としての保険は、利回りの面では他の金融商品に劣るものの、リスク管理と資産保全を重視する方には十分魅力ある商品です。

はじめに、保険の特徴を確認しておきましょう。

| 項目 | 内容 |

|---|---|

| 預入先・運用先 | 保険会社 |

| 最低保険金額 | 10万円〜100万円程度 |

| 期待利回り | 1~3% |

| 100万円投資した際の想定年間利益 | — |

保険の主な特徴としては次のとおりです。

- 経済的リスクへの備え

- 多様な商品選択肢

- 貯蓄機能の併用

- 幅広いリスクカバー

保険の最大のメリットは、何かあった時に少額の保険料負担で大きな経済的保障を得られる点です。

商品ラインナップも豊富なので個人のニーズにも応えられます。

ただし、保険は基本的にリスク管理が目的であるため、投資商品と比較すると利回りは低い傾向がある点には注意しましょう。

やってはいけない定年後の資産運用ランキングTOP5

定年後の大切な資産を守るため、特に気をつけたい「やってはいけない」投資商品をリスクや失敗事例を踏まえてランキング化しました。

やってはいけない定年後の資産運用ランキング1位:暗号資産(仮想通貨)

暗号資産は、激しい価格変動と技術的な複雑さから、定年後の資産運用で避けるべき投資方法です。

そもそも暗号資産とは何なのか、おさらいしておきましょう。

暗号資産(仮想通貨)とは?

仮想通貨は、インターネットを通じて不特定多数の間で商品等の対価として使用できるもので、ビットコインをはじめとして様々な種類が存在し、取引量は増加傾向にあります。

引用元:全国銀行協会

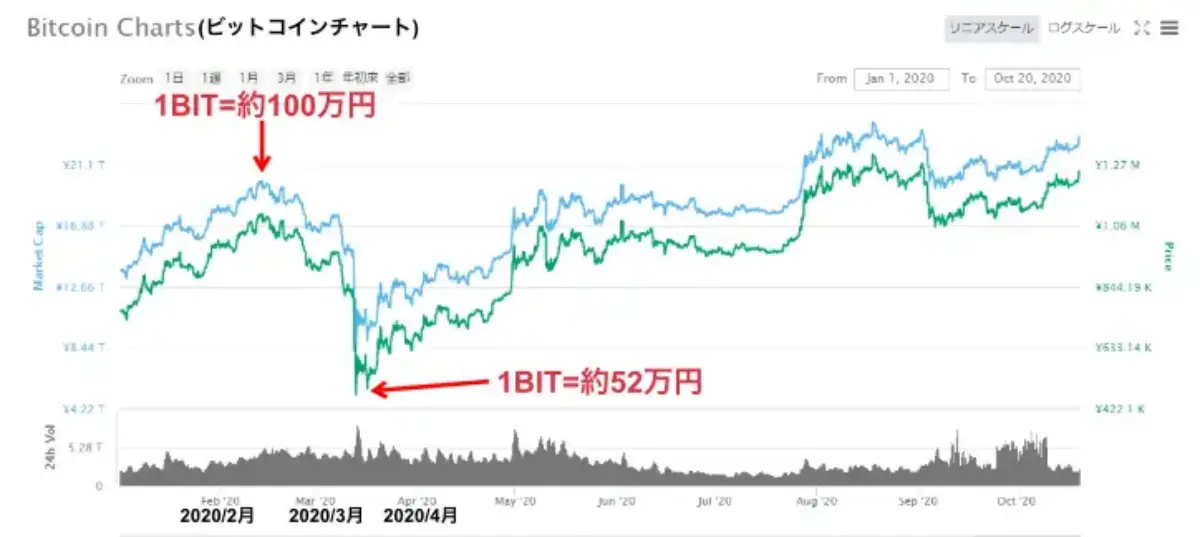

ビットコインは1日で10-20%変動、数ヶ月で50%以上も価格が乱高下することが珍しくありません。

2020年2月は、1BITの価格が約100万円まで高騰したにもかかわらず、わずか1ヶ月の間に50万円代まで値を下げました。

このような価格変動の激しい暗号資産に対し、国民生活センターは2022年8月「仮想通貨の契約トラブルや実態不明な投資話への注意喚起」を強調したのです。

暗号資産の価格急落・詐欺等により生活資金の多くを失った高齢者の相談増加もニュースやテレビで何度も取り上げられています。

取引所の破綻リスクや詐欺被害も多発しており、大手取引所FTXの破綻では顧客資産が凍結される事態も発生しました。

暗号資産は、デジタル技術への理解が必要で、セキュリティ管理も複雑なので60代以降の方にはハードルが高いことが多いです。

そのため、老後の生活資金を一瞬で失う可能性がある暗号資産は定年後の資産運用には適さない投資方法といえるでしょう。

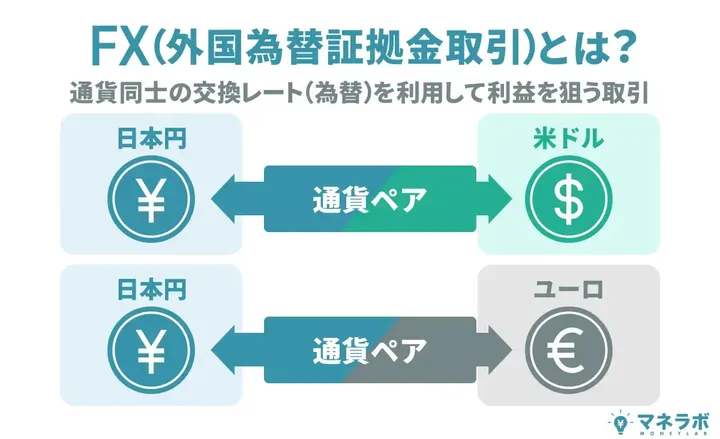

やってはいけない定年後の資産運用ランキング2位:FX(外国為替証拠金取引)

FXは、少ない資金で大きな取引(利益)を狙うレバレッジによるリスクの高さや、常に相場を見張る必要がある点から、定年後の資産運用に不向きな投資です。

たとえば10万円の証拠金で100万円分の取引をした場合、円が1円円高に振れただけで10万円の損失になります。

わずか数時間で元本がすべて消失する人も珍しくないのです。

さらに、為替市場は24時間動き続けるため、常に相場を監視する必要があり、深夜や早朝の急な変動で大きな損失を被るケースもあります。

また、経済指標の発表や地政学的リスクなど、様々な要因で為替レートが急激に変動するため、FXに関する高度な知識と判断力が求められます。

定年後のゆとりある生活のための資産を、一瞬の判断ミスで数百万円失いかねないリスクを冒してまでFXに挑戦するのは現実的ではないでしょう。

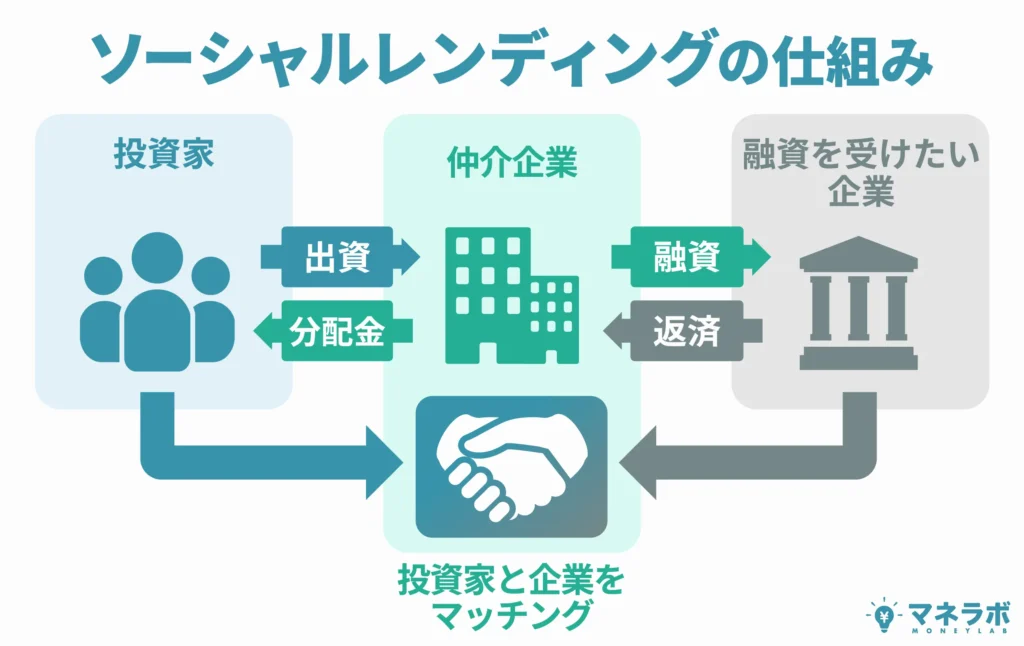

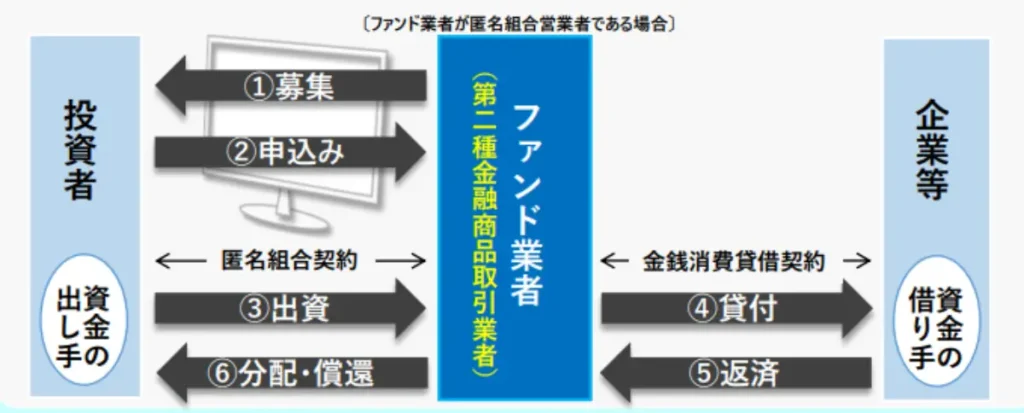

やってはいけない定年後の資産運用ランキング3位:ソーシャル・レンディング

ソーシャル・レンディングは、貸し倒れによる元本損失のリスクや情報開示の不透明さから、定年後の資産運用には慎重な判断が求められます。

ソーシャル・レンディングとは?

ソーシャルレンディング(融資(貸付)型クラウドファンディング)とは、インターネットを用いてファンドの募集を行い、投資者からの出資をファンド業者を通じて企業等に貸付ける仕組みをいいます。

引用元:金融庁

つまり、融資先企業の経営状況が悪化すれば元本の大部分を失う可能性があります。

実際に2019年以降、複数のソーシャル・レンディング業者の経営悪化や不正事件が発生し、投資家が大きな損失を被る事例が相次ぎました。

困ったことに多くの場合、融資先の詳細な情報が開示されず、投資家はリスクを正確に判断できずに終わります。

また、ソーシャル・レンディングに投資した資金は満期まで引き出せないため、急な医療費や介護費用が必要になっても対応できないです。

「年利5-10%」といった魅力的な数字に惑わされず、元本保証のない商品であることを十分肝に銘じましょう。

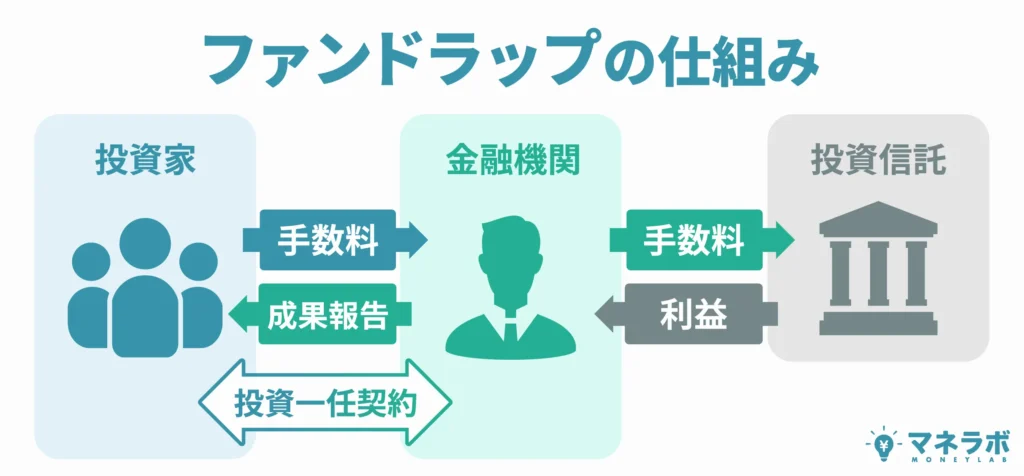

やってはいけない定年後の資産運用ランキング4位:ファンドラップ

金融機関が顧客に変わって資産運用をおこなうファンドラップは、高額な手数料や投資判断の不透明さから、定年後の資産運用として避けた方が良い手法です。

ファンドラップは年間1.5-3%程度の手数料がかかり、仮に運用成績が良くても手数料負担により実際の収益は大幅に減少します。

最低投資金額も300万円以上と高額で、退職金の大部分を委ねることになるでしょう。

また、投資判断を完全に金融機関に任せるため、投資家自身の金融知識が向上せず、運用内容を十分理解しないまま契約するケースも多くみられます。

金融機関の都合により、必要以上にリスクの高い商品に投資される可能性もあり「プロに任せれば安心」という考えは危険です。

定年後は手数料を抑えた運用を心がけ、自分でも理解できる商品を選びましょう。

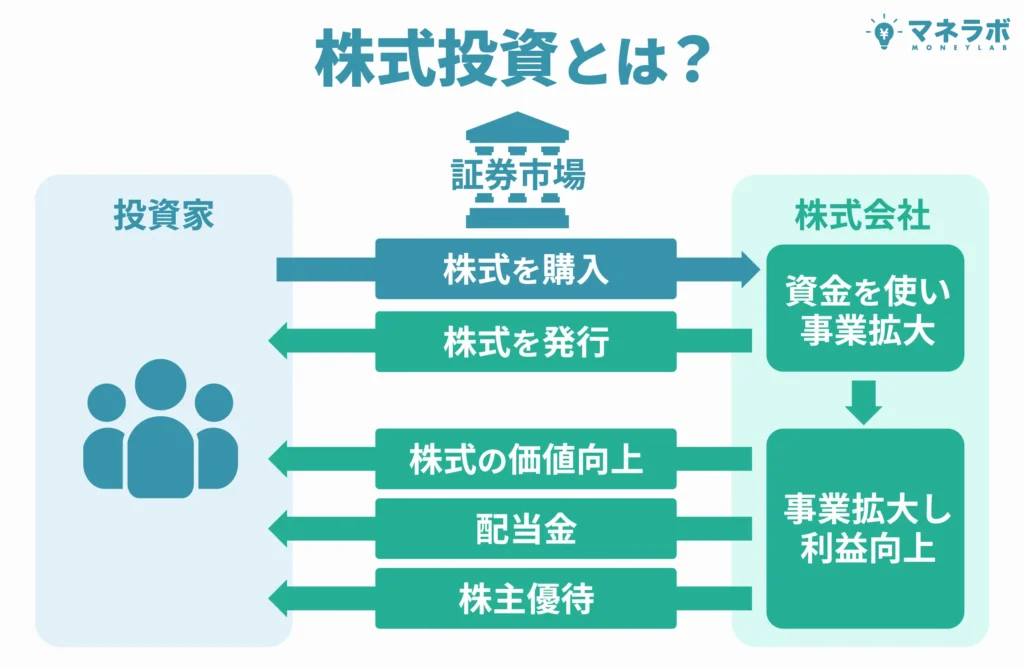

やってはいけない定年後の資産運用ランキング5位:株式投資

運用方法を誤った場合の大きな損失リスクと精神的負担が、株式投資を定年後の資産運用で注意すべき背景にあります。

特に個別株式への集中投資は企業倒産リスクがあり、投資資金を大幅に失う危険性があるのです。

実際に、2008年のリーマンショックでは多くの株式が50%以上下落し、退職金で株式投資を始めた高齢者の中には深刻な損失を被った方も多くいました。

また、短期的な値上がりを狙ったデイトレードや信用取引(借金をして株式を購入する方法)は、常に相場を監視する必要があり、精神的な負担も大きいです。

そのため、株式投資をおこなう場合は、投資信託などを活用した分散投資を心がけ、生活資金とは別の余裕資金で長期的な視点で取り組みましょう。

定年後の資産運用の基礎知識

定年後の資産運用を始める前に、現在の日本における退職年齢や資産保有状況、老後資金の必要額について基本的な4つの知識を把握しておきましょう。

一般的な定年退職年齢は60歳

日本企業の定年退職年齢は60歳が主流となっています。

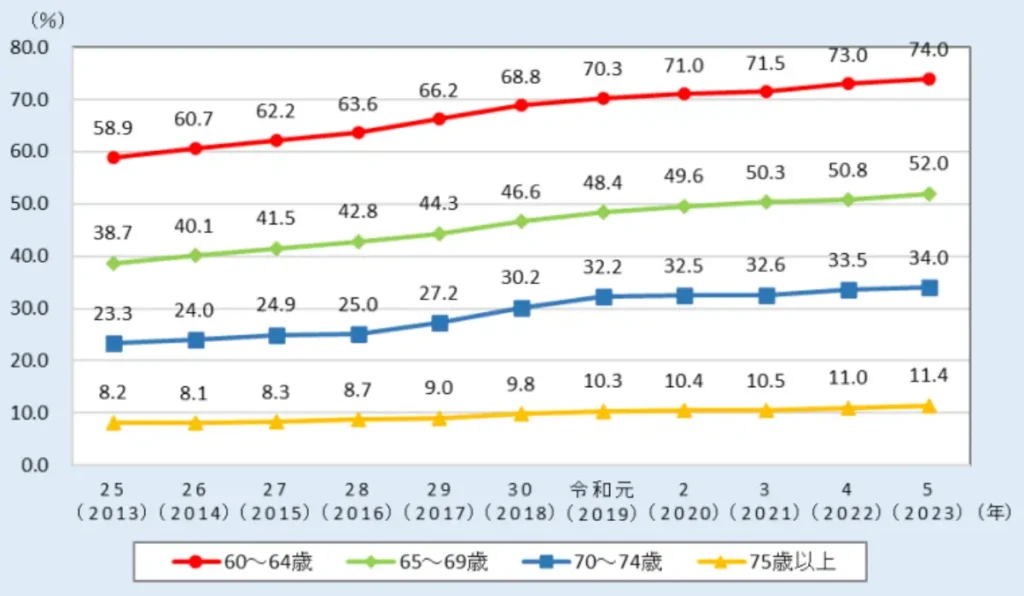

厚生労働省の「就労条件総合調査結果」によると、定年制を設けている企業の72.3%が60歳定年を採用しており、65歳定年は21.1%でした。

2023年時点で、65歳〜69歳、70歳〜74歳の就業率はいずれも10%以上も上昇しています。

2025年4月以降は65歳の雇用確保措置が義務化になったため、今後は65歳定年とする企業が大幅に増加する見込みです。

この法改正の背景には、少子高齢化による労働力不足の問題と健康維持や生きがいを求めて働き続けたいシニア世代の増加があります。

現在は、70歳までの就業が努力義務とされており、近い将来70歳定年や定年制度の廃止への移行も視野に入れられています。

こういった背景から、今後は65歳前後での資産運用計画の見直しも必要になってくるでしょう。

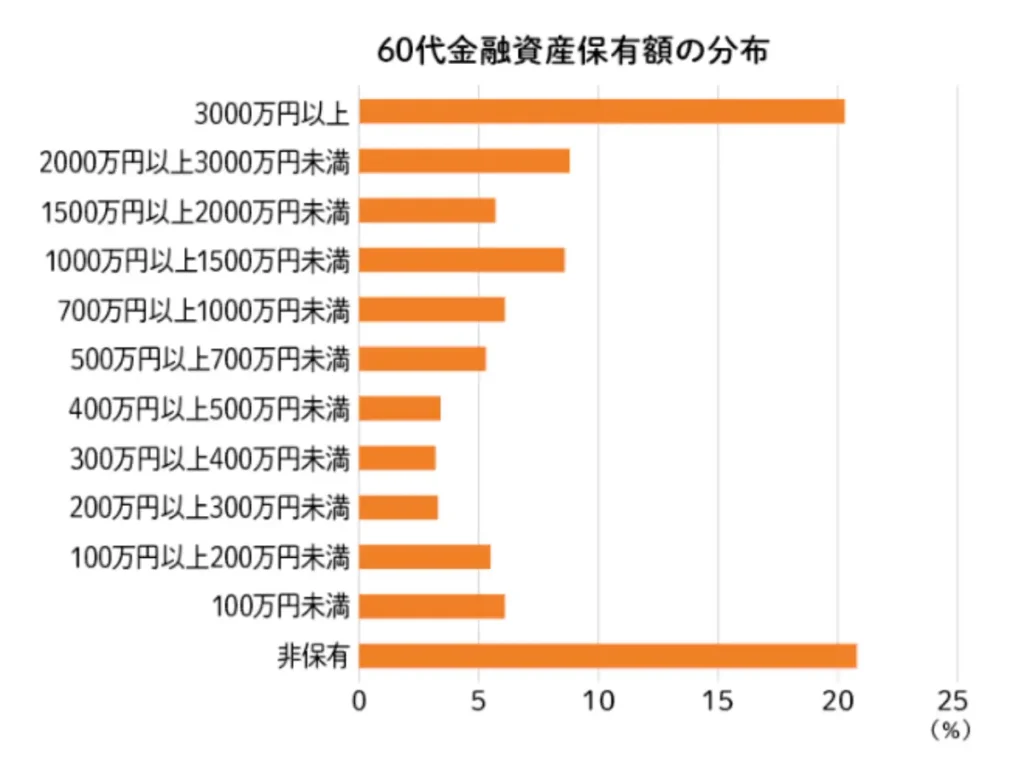

60代の平均金融資産保有額は1,819万円

内閣府の調査によると、60代世帯の平均金融資産保有額は1,819万円です。

ただし、この数字は平均値であり、実際の資産分布には大きな格差が存在します。

中央値(データを小さい順に並べた時の真ん中の値)は600-800万円程度とされており、一部の富裕層が平均値を押し上げている状況です。

興味深いことに、日本全体の個人金融資産約2,200兆円のうち、6割以上をシニア層が保有しており、60代以上の世代に資産が集中している傾向があります。

運用法の一例としては、たとえば自分の保有している資産が中央値600〜800万円であれば安全性重視の運用、平均値の1,800万円以上出あれば収益性を考慮した分散投資、といった運用法です。

まずは、自分の資産状況を正確に把握し、リスク許容の範囲内で投資戦略を練ることが大切です。

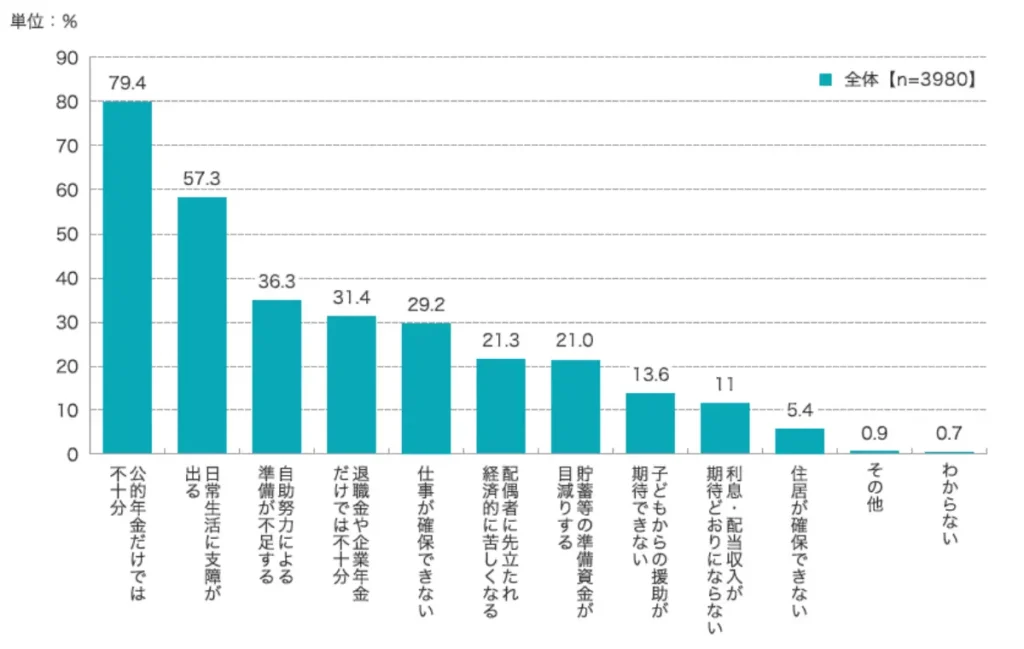

老後30年間で約2,000万円の金融資産が不足する可能性がある

金融庁の試算では、60歳で定年退職した夫婦が90歳まで約30年間生活する場合、公的年金だけでは約2,000万円の資金不足が生じる計算です。

この数字は「老後2,000万問題」として広く知られており、金融審議会ワーキング・グループ報告書の「高齢社会における資産形成・管理」で20年で約1,300万円、30年で2,000万円の取り崩しが必要と明記されています。

具体的には、高齢夫婦無職世帯の月の支出が年金収入を上回るため、生活のための不足分を貯金など自己資金から捻出する必要がある、といった考え方です。

ただし、この試算はあくまで標準的なモデルケースであり、実際の必要額は個人のライフスタイルや住居形態、健康状態などによって大きく変動します。

大切なのは、年金収入だけでは老後の生活費を完全にまかなえない可能性が高いということを理解し、早期から具体的な資産形成の対策を始めることです。

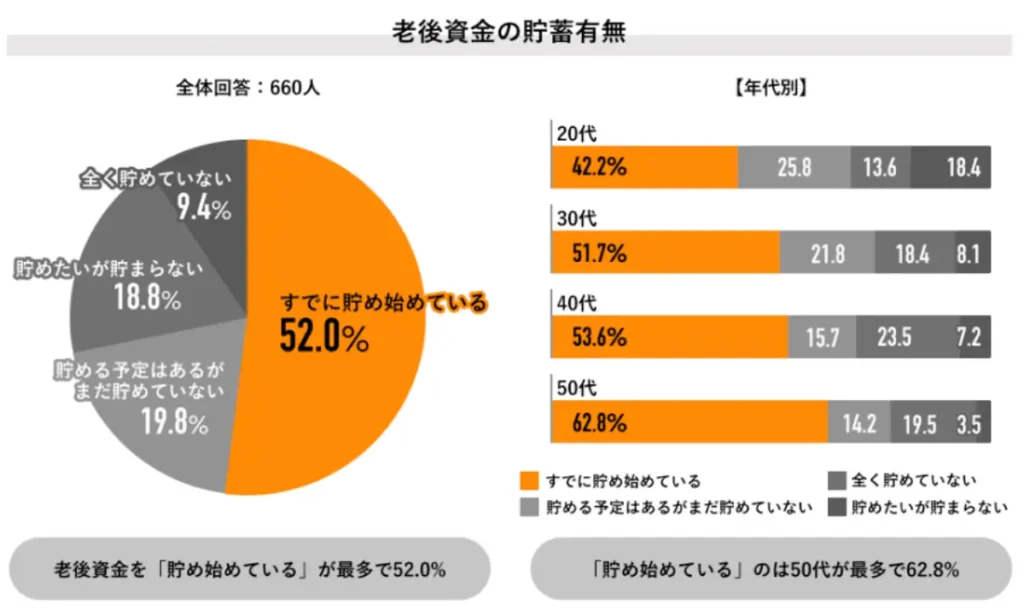

定年後に資産運用している人の割合

「2024年老後資金の意識調査」によると、20代から50代の社会人で投資をしている人の割合は75.1%と高い水準となっています。

具体的な内容としては次のとおりです。

- 投資・資産運用どちらもしている:43.8%

- 投資のみしている:16.5%

- 資産運用のみしている:14.8%

注目すべきは、運用者の約8割が銀行貯金をやめて、投資・資産運用へ移行した経験があることです。

この背景には、新NISA制度の開始や「老後2,000万円問題」への意識の高まりが背景にあると考えられます。

安全性を重視した「失敗しない資産運用」の考え方やコツを知ることが、今の時代において非常に重要です。

60代からの資産運用で失敗しない方法やコツ

定年後の資産運用を成功させるためには、現役時代とは異なる視点と手法が必要です。

安全性を重視した運用のコツを解説します。

資産を増やすよりも資産寿命を延ばす目的で運用を行う

60代以降の資産運用では、大幅な資産増加よりも資産寿命の延長を最優先に考えることが重要です。

長生きするほど老後資金の取り崩し期間が長くなるため、資産寿命を意識した運用や支出管理が求められます。

金融庁の報告書でも、長寿化の進展により退職後の生活期間が伸びているため、資産寿命を延ばすことの必要性が明記されています。

| 目的 | 資産を増やす運用 | 資産寿命を延ばす運用 |

|---|---|---|

| 投資方針 | 高リターン追求 | 安定性重視 |

| リスク許容度 | 高リスク許容 | 低リスク志向 |

| ポートフォリオ | 株式中心(70-80%) | 債券中心(60-70%) |

| 運用期間 | 短中期での成果重視 | 長期持続性重視 |

| 取り崩し | 利益のみ取り崩し | 元本含む計画的取り崩し |

具体的には、毎月一定額を取り崩しながら生活する場合、適切な運用により取り崩し期間を大幅に延長できます。

たとえば、年2-3%程度の安定運用を継続することで、無運用の場合と比較して5-10年程度資産を長持ちさせることが可能です。

大切なのは、インフレリスクをカバーしながら、着実に資産を守り抜く運用戦略を身につけることです。

相続を視野に入れた運用をする

60歳を過ぎたら、資産運用には「相続対策」も重要です。

突然の相続が発生した際、適切な準備をしていないと多額の相続税により、家族が受け取れる資産が大幅に減ってしまう可能性があります。

内閣府や金融庁の指針でも、子や孫への資産継承を見据えた計画的な資産配分が推奨されているのをご存じですか?

相続を意識した運用の場合、現金や換金性の高い商品の比重を高めれば相続の分割や納税資金の確保がスムーズになります。

また、生前贈与制度の活用や遺言書の作成、家族信託の検討なども並行して進めるられるでしょう。

2023年に変更された「生前贈与加算期間の延長」に注意しながら、専門家に相談することをおすすめします。

生活費等を除いた余剰資金を活用する

資産運用で失敗しないための鉄則は、生活費や医療費、予備費を除いた余剰資金のみで運用することです。

金融庁や厚生労働省の指針でも、必要支出を差し引いた余裕資金での運用が基本方針とされています。

まず月々の生活費、年間の医療・介護費、突発的な出費などを明確に計算し、最低でも1-2年分の生活費は現金で確保しておきましょう。

その上で、万一の備えを除いた資金のみを運用に回すことが重要です。

高齢期では働いて収入を増やす手段が限られるため、生活に支障をきたさない範囲でのリスク管理が不可欠といえます。

余剰資金での慎重な運用により、安心して老後生活を送れるでしょう。

退職金の全額を運用しない

退職金の全額を一括で運用に回すことは、今後の生活に支障をきたすリスクがあります。

厚生労働省や金融庁からも、退職金の全額運用に対する注意喚起が発令されているのはご存知でしょうか。

退職金は、老後生活の重要な基盤となる資金のため、生活資金を安全な預金で確保することが大切です。

もし、大食漢を運用に回すなら段階的・分散的におこなうことが大切です。

まとまった資金を一括投資すると、市場環境の悪化で取り返しのつかない損失を負うリスクが高まります。

そのような場合の投資の一例として、退職金の8割を生活資金として確保し、残りを複数回に分けて異なる商品や時期を分散させて投資すれば安心です。

このような慎重なアプローチで、退職金を有効活用すればリスクを最小限に抑えられるでしょう。

資産運用のメリット

定年後の生活を安定させるために、資産運用がもたらす具体的なメリットを理解しておくことが重要です。

主要な4つのメリットを詳しく解説します。

老後資金を準備できる

資産運用により老後資金を効率的に準備することができます。

公的年金だけでは不足しがちな老後の生活費を補うためにも、計画的な資産運用が重要ですね。

特に、NISAやiDeCo(個人型確定拠出年金)などの税制優遇制度を活用することで、複利効果により資産を加速度的に増やすことが可能です。

複利とは?

複利とは、運用で得た利益を元本にプラスして再投資し、その合計金額をもとに利益を得る方法です。

引用元:三菱UFJ銀行

たとえば、毎月3万円を年利3%で30年間積み立てた場合、支払った元本は1,080万円です。

これを複利で運用すると、最終的には約1,765万円の資産を形成でき、約685万円の運用益が得られます。

だからこそ、早期からの継続的な運用が将来の経済的安心につながるのです。

年金以上の収入を得られる可能性がある

資産運用により年金を上回る収入を得られる可能性があります。

投資信託、株式、債券、REITなど多様な資産から配当金や分配金、値上がり益といった投資収入を獲得できるためです。

年金以上の配当金を得るために必要な投資元本は、次のとおりです。

ここでは、一般的な年金収入(月15万円・年180万円)を配当金で上回る場合の必要元本とします。

| 配当利回り | 必要な投資元本 | 年間配当金 |

|---|---|---|

| 3% | 6,000万円 | 180万円 |

| 4% | 4,500万円 | 180万円 |

| 5% | 3,600万円 | 180万円 |

| 6% | 3,000万円 | 180万円 |

たとえば、配当利回り4%の高配当株や REITに4,500万円投資すれば、年間180万円の配当収入が期待でき、これは月15万円の年金収入です。

年率数パーセントでも長期間継続すれば、資産を取り崩しながらも運用益で補填できるため、資産寿命を大幅に延ばせます。

具体的には年3%で運用した場合、預金から取り崩すだけと比較して5-10年長く資産を維持できます。

また、NISA制度を活用すれば投資で得た利益が非課税となり、より効率的な収入増加を実現できるでしょう。

インフレ対策ができる

インフレが進むと、現金や預貯金の価値は目減りしてしまいます。

インフレとは?

インフレとはモノやサービスの価格が継続的に上昇すること

引用元:大和証券

同じ金額でも、10年後には買えるモノや受けられるサービスが少なくなるのです。

このような状況を防ぐために、資産運用はインフレ対策として有効な手段といえます。

株式や不動産、金などのコモディティは、物価の上昇とともに価値が上がる傾向があり、インフレ環境下でも資産の価値を守ってくれる可能性があるのです。

たとえば、企業は物価上昇分を商品価格に転嫁することで利益を維持できるため、株式投資はインフレに強いといえるでしょう。

また、不動産も賃料や物件価格が上昇するため、安定的な収入と資産価値の向上が期待できます。

さらに、物価連動国債などのインフレ対応型金融商品を活用すれば、資産の実質価値が維持しやすいでしょう。

金融に関する知識が付く

資産運用を始めることで、実践的な金融知識が自然と身につきます。

投資を継続する中で、「この商品はどういう仕組み?」「なぜ相場が動いた?」など、身近な疑問を通して金融の仕組みへの理解が深まっていくはずです。

金融庁の調査でも、資産運用経験者は金融リテラシーが高まりやすいと分析されています。

つまり、実際に運用をおこなうことでニュースや経済市場の動きにも関心を持ち、将来の金融判断や家計管理、相続などさまざまな場面で役立つ知識が得られるのです。

資産運用は「お金を増やすための手段」だけでなく、一生使える金融スキルを育てる学びの場ともいえます。

経済への理解が進むことで、漠然とした不安も減り、自分の将来に対して主体的な意識を持てるようになるでしょう。

資産運用のデメリット

資産運用には多くのメリットがある一方で、理解しておくべきデメリットも存在します。

主要な6つのリスクとその対策を詳しく解説します。

保有資産が減るリスクがある

資産運用には、「元本割れ」のリスクが常につきまといます。

株式や投資信託、債券、不動産など、どんな運用手段でも資金が必ず守られるとは限らないのが現実です。

たとえば、リーマンショックでは株式や債券の価格が50%以上も暴落しました。

さらにコロナショックでは、わずか数週間で世界中の主要指数が30〜40%下落するなど、大きな損失を経験した人も少なくありません。

定年後に保有資産が減る具体的な影響として、主に次の5つが挙げられます。

| 項目 | 具体的な影響 |

|---|---|

| 生活水準の大幅な低下 | 月30万円の生活費を20万円に減らすなど、食費や娯楽費の削減が必要 |

| 医療・介護費用の支払い困難 | 急な入院や介護サービス利用時に十分な資金が確保できない |

| 長生きリスクへの対応不能 | 平均寿命を超えて生きた場合の生活費が不足する |

| 住居の変更を余儀なくされる | 維持費の安い住居への引っ越しが必要になる |

| 家族への経済的負担 | 子や孫に生活費の援助を求めることになる |

特に注意したいのが、ハイリスク商品への集中投資です。

退職金などの大切な資金を一括で投入すると、取り返しのつかない損失となり、上記のような深刻な影響を受ける危険性があります。

だからこそ、余裕資金を使った「分散投資」が重要です。

リスクを分散させることで、資産の安定的な成長につながり、将来に備えた運用が実現できます。

これからの資産運用では、リスクを抑えながら堅実に資産を育てていく知識が求められる時代なのです。

短期間で大きなリターンを得にくい

多くの投資商品は、長期的にコツコツと資産を増やす性質があります。

積立投資や分散投資なども同様に、短期間で大きな利益を得るのは難しく、時間をかけてじっくり育てる運用手法です。

しかし近年では、定年退職後の60~70代が短期的な高リターンを求めて高リスク商品に投資し、大きな損失を抱えるケースも少なくありません。

定年後の資産運用では、「複利効果(利益を再投資して資産が雪だるま式に増える仕組み)」を活かしながら焦らず、安定的な成長を目指すことが重要です。

特に退職後の資産運用期間は、平均寿命を考慮して15〜25年程度を目安に計画するのが良いでしょう。

年利3〜5%程度の堅実な運用を心がけることで、将来の生活資金や相続対策にもつながります。

一括投資などでリスクを背負うのではなく、余剰資金による分散投資を活用して、時間を味方につけることが大切です。

手数料などのコストがかかる

資産運用には、購入時手数料(0-3%程度)、運用管理費である信託報酬(年率0.1-2%程度)、解約時の信託財産留保額などが必要です。

さらに目論見書に明記されにくい「隠れコスト」として、売買委託手数料や監査費用、海外保管費などが存在します。

実際にどのような手数料がかかるのか見てみましょう。

ここでは具体例として、100万円を投資した場合の手数料とします。

- 購入時手数料3%:3万円

- 信託報酬年1.5%:年間1.5万円

- 解約時手数料0.3%:3,000円

これらコストは運用益から差し引かれるため、実質的な利回りに大きく影響を与えます。

たとえば、年利5%の運用でも手数料が年2%かかれば実質利回りは3%の減少です。

投資は長期戦なので、たった数%といっても侮れません。

それでは、手数料を抑えるにはどのようにしたら良いのでしょうか。

手数料を抑えるポイントも確認していきましょう。

| 方法 | 効果 |

|---|---|

| ネット証券の活用 | 購入時手数料が無料または大幅割引 |

| インデックスファンドの選択 | 信託報酬が年0.1-0.5%程度と低コスト |

| ノーロードファンドの選択 | 購入時手数料が無料 |

| NISAの活用 | 売却益や配当に税金がかからない |

| 長期保有 | 短期売買による手数料負担を回避 |

運用を始める前には必ずかかるコストをしっかり把握し、手数料の安い商品や金融機関を選ぶことが長期的な資産形成には大切です。

急な出費に対応しづらい

資産運用中の資金は現金化に時間がかかるため、急な出費への対応が困難です。

投資信託や株式は売却手続きから入金まで数日を要し、不動産投資では売却に数ヶ月から1年以上かかる場合もあります。

定年後は医療費や介護費用など予期せぬ支出が発生しやすく、必要な時にすぐ現金を用意できない事態も想定しておきましょう。

また、急いで売却すると市場環境によっては元本割れのリスクが高まり、必要な資金を十分に確保できない可能性があります。

そのため運用資金とは別に、生活費の6ヶ月〜1年分は普通預金で確保しておくことが重要です。

手間がかかる場合がある

資産運用には継続的な情報収集や運用状況の確認が必要で、相応の時間と労力を要します。

分散投資や資産配分の調整をおこなう場合、必要に応じて売買判断を下さなければなりません。

たとえば、市場動向や経済指標、企業業績などの情報収集は欠かせず、特に個別株投資では膨大な資料や専門用語の理解が求められます。

こうした作業は、高齢の方や投資初心者にとって大きなハードルとなりやすく情報の多さにストレスを感じるケースも少なくありません。

そのため、信頼できる専門家のアドバイスを受けながら運用を進めることが重要です。

ファイナンシャルプランナーや税理士などの専門家に相談することで、 自身の状況に合った資産運用計画が立ち、無理のない運用が可能になります。

精神的な負担を感じる場合がある

資産運用では価格変動に伴う精神的なストレスや不安感を抱くことがあります。

資産価値が下落した際には、損失への恐怖から感情的な判断(損切りや衝動的な売買)で取引してしまうこともあるでしょう。

特に、運用経験が乏しい場合や退職金などまとまった資金を投入している場合は、資産減少が生活に直結する不安から相当なプレッシャーが押し寄せるはずです。

実際に日々の価格変動を気にしすぎて睡眠不足になったり、家族関係に悪影響を及ぼすケースも報告されています。

大切なのは、日々の値動きに一喜一憂せず『5年後、10年後にプラスになっていればいい』という気持ちで続けることです。

定年後の資産運用の始め方

定年後の資産運用を始めるには段階的なアプローチが大切です。

計画立案から実際の運用開始まで、4つのステップに分けて解説します。

資産運用の計画を立てる

資産運用を成功させるには、現状把握と目標設定から始める計画策定が不可欠といえます。

なぜなら、個人の資産状況、年齢、家族構成、リスク許容度はそれぞれ異なり、同じ投資商品でも人によって適切性が大きく変わるからです。

目標を明確にしないまま運用を始めると、市場の変動に振り回されて感情的な判断をしてしまい、結果的に損失を被るリスクが高まります。

また、現在の資産や負債を正確に把握することで、「生活防衛資金」「短期使用予定資金」「余剰資金」を適切に分類すれば、運用に回せる金額が明確です。

この段階を怠ると、生活に必要な資金まで運用に回してしまい、急な出費の際に困窮する可能性があります。

さらに、具体的な(目標老後の生活費補填、相続対策、インフレ対策など)を設定することで、適切な運用期間や商品選択が可能になり、計画的で安全な資産形成が実現できるのです。

金融商品を選ぶ

定年後の資産運用では安全性と流動性を重視した金融商品の選択が大切です。

「安全性・流動性・収益性」の3つの観点から、資産寿命を考えて商品を選定しましょう。

| 商品タイプ | 特徴 | メリット | 注意点 |

|---|---|---|---|

| 預金・定期預金 | 元本保証・流動性高い | 安全性・確実性 | リターンは低い |

| 債券 | 比較的安定した利回り・固定収入 | 安定収入・分散効果 | 信用リスク・金利リスク |

| 投資信託 | プロが運用、少額で分散投資可 | 手軽・分散 | 手数料や運用成績の違い |

| 株式 | 企業成長による値上がり・配当 | 高リターンの可能性 | 価格変動が大きい |

| REIT | 不動産に分散投資・高い分配金 | インフレに強い・配当収入 | 市場リスク・手数料 |

たとえば67歳以上なら債券・預金を中心とし、一定割合で投資信託や株式を組み合わせる配分がおすすめです。

金融機関を決める

資産運用を行う金融機関は手数料体系とサポート体制を比較して選択することが大切です。

金融機関を選ぶ際にチェックすべきポイントを次のとおりです。

| 項目 | チェックポイント |

|---|---|

| 手数料体系 | 維持費や運用コストの総額を比較 |

| サポート体制 | 初心者向けの相談体制が整っているか |

| 店舗対応 | リアル店舗での対応が可能か |

| ウェブサービス | シニアにも分かりやすい仕組みになっているか |

| 無料相談サービス | 銀行や自治体の無料相談サービスを活用できるか |

銀行によっては日曜日の相談会を開催していたり、FP協会も無料電話相談サービスをおこなっていたりするのでうまく利用しましょう。

資産運用を始める

資産運用は「少額」で「分散」させ「段階的にスタート」させることが失敗を避ける鉄則です。

金融庁も推奨しているように、退職金などまとまった資金を一度に投資するのは避け、リスクを抑えた運用を心がけましょう。

安全な運用開始方法は次のとおりです。

| 項目 | 内容 |

|---|---|

| 少額からスタートする | 月1〜3万円程度の無理のない金額から始める |

| 分散投資の実践 | 複数の商品や資産クラスに投資してリスクを分散 |

| 段階的な増額 | 慣れてきたら徐々に投資額を増やしていく |

具体的には、自動積立機能を活用したつみたてNISAや分散型投資信託から始めて、経験を積みながら運用額を少しずつ増やしていきます。

運用開始後の管理ポイントは次のとおりです。

| 項目 | 内容 |

|---|---|

| 定期的な運用状況の確認 | 月1回程度 |

| 年1〜2回のリバランス | 資産配分の調整 |

| 市場の急変時も感情的にならず長期視点を維持 | 冷静な判断を保つ |

また、金融庁や銀行協会主催の金融セミナーに参加して知識を深めることも、安心して運用を続けるための有効手段です。

知識が増えることで、市場の変動に惑わされない冷静な判断ができるようになります。

定年後の資産運用先おすすめランキングに関するよくある質問

定年後の資産運用について多く寄せられる質問にお答えします。

60歳で8000万円の金融資産があればいくらに増やせる?

60歳で8,000万円の金融資産がある場合、運用方法により増やせる額は大きく異なります。

たとえば、年利3%で運用すれば10年後には約1億700万円、年利5%なら約1億3,000万円まで増やすことが可能です。

具体的な運用例を見てみましょう。

年利3%で運用した場合の資産は以下の通りです。

- 10年後:約1億700万円(+2,700万円)

- 20年後:約1億4,400万円(+6,400万円)

- 30年後:約1億9,400万円(+1億1,400万円)

ただし、取り崩しながらの運用では結果が変わります。

毎月30万円を生活費として取り崩しながら年3%で運用した場合、27-30年近く資産を維持できる計算です。

より慎重に月20万円の取り崩しにすれば、運用益で補いながらより長期間の維持が期待できるでしょう。

重要なのは単純に増やすことよりも、インフレや長寿リスクに備えた分散投資により、安定した資産運用を継続することです。

60代でNISAやiDeCoを始めるのは遅い?

60代からNISAやiDeCoを始めるのは決して遅くありません。

実際に、NISAには年齢制限がなく、iDeCoも60歳まで(場合によっては65歳まで)加入できるため、資産寿命を延ばす目的で活用する価値は十分あります。

新NISAでは、非課税期間が無期限化されており、利益に対する税金がかからないメリットを長期間享受できます。

iDeCoの場合は、受取時期や税制優遇の仕組みを理解した上で、資金の用途や計画に合わせた活用検討で資産を増やせるチャンスはあるでしょう。

退職金の預け先のランキングを知りたい

「退職金の預け先のランキング」については、以下の記事で紹介しています。

退職金預け先・運用先ランキング!高金利の銀行定期預金やより高利回りの資産運用を紹介

投資をしない方がいい人は?

すべての人に投資が適しているわけではなく、資金状況や性格、投資に対する考え方によって向き不向きが分かれます。

あなたが投資に向いているのか否か、簡単にチェックしてみましょう。

| タイプ | 特徴 | 理由 |

|---|---|---|

| 資金不足型 | 十分な余剰資金がない | 生活に支障をきたすリスク |

| 緊急資金未確保型 | 3-6ヶ月分の生活費が確保できていない | 急な出費に対応できない |

| 短期志向型 | 短期間で大きな利益を期待 | 投資は長期的な資産形成が基本 |

| 目的不明確型 | 投資目的が曖昧 | 「なぜ運用するか」が不明確だと失敗しやすい |

| 他人依存型 | 勧誘に流されやすい | 冷静な判断ができずトラブルに巻き込まれる |

| 学習意欲なし型 | 金融知識を学ぶ意欲がない | 商品の仕組みやリスクを理解できない |

投資を始める際は、まず生活に支障のない範囲でおこなうことが大切です。

その上で明確な目的を持ち、学ぶ姿勢を持って取り組める方は投資が向いているといえるでしょう。

老後の資産運用でやってはいけないことは?

老後の資産運用では、限られた資産と時間という制約があるため、避けるべき行動がいくつかあります。

老後の資産運用で気をつけるべきポイントの確認をしてみましょう。

| NG行為 | 内容 | リスク・問題点 |

|---|---|---|

| 高リスク商品投資 | FXや暗号資産への過度な投資 | 短期間で大損・金融庁も警告 |

| 一括投資 | 退職金の全額一括投資 | 市況悪化で一気に資産減少 |

| 集中投資 | 特定商品への集中投資 | 分散効果なく大幅損失の危険 |

| 高手数料商品偏重 | 手数料が高い商品ばかり選択 | コストで収益を圧迫 |

| 低流動性偏重 | 不動産など換金困難な商品に偏る | 急な資金需要に対応不可 |

| 無計画取り崩し | 計画性のない資金取り崩し | 長生きリスクやインフレに対応不可 |

「絶対もうかる」「限定」などの勧誘話には絶対に流されず、わからないことは公的な無料相談窓口を頼り相談しましょう。

まとめ

『年金だけでは足りない』という不安を解消するため、60歳からでも始められる資産運用先のランキングをもう一度おさらいしておきましょう。

| 順位 | 資産運用先 | 期待年利 |

|---|---|---|

| 1位 | プライベートデット | 11% |

| 2位 | ヘッジファンド | 10% |

| 3位 | 債券投資 | 1.5%〜4.6% |

| 4位 | 投資信託 | 3%〜5% |

| 5位 | REIT | 5% |

| 6位 | 不動産投資 | 3%~5% |

| 7位 | 金投資 | 5%〜7% |

| 8位 | 定期預金 | 〜1.25% |

| 9位 | ロボアドバイザー | 6%〜10% |

| 10位 | 保険 | 0.4%〜1% |

計画的な資産運用は、老後2,000万円問題への対策のひとつとして有効な取り組みです。

その点、ランキングの上位にもあった「プライベートデット」や「ヘッジファンド」などのオルタナティブ投資は、定年後の資産運用に向いています。

オルタナティブ投資がおすすめの理由としては、主に4つの理由が挙げられます。

- 高い利回り

- 市場の変動に影響を受けにくい

- 専門家による運用

- インフレ対策になる

本記事で紹介したオルタナティブ投資にご興味をお持ちの方は、以下の記事をご覧ください。