1000万円の資産運用先で悩んでいますか?

今は1000万円を銀行預金しているだけでは、資産がまったく増えない時代です。

老後資金に備え、1000万円を資産運用して効率的に増やすことをおすすめします。

特におすすめしたい資産運用は、以下の通りです。

- 低リスクでおすすめ

- 国債

- 貯蓄型保険

- 株式投資(上場企業株)

- 高利回りでおすすめ

- ヘッジファンド

- 株式投資(バリュー株)

- 投資信託

- 不動産投資

- 金投資

- 外貨預金

- FX

本記事では、上記の運用方法を徹底解説しています。

1000万円で資産運用したときのシミュレーションや、おすすめの制度もご紹介しているので、ぜひ参考にしてください。

1000万円投資するなら?おすすめ資産運用方法【低リスク編】

では、1000万円でできるおすすめの資産運用を見ていきましょう。

資産運用と言っても、リスク・リターンは様々です。

まずは、低リスクの資産運用から解説します。

低リスクでおすすめの資産運用は、以下の3種類です。

なお、各運用方法の利回りは、商品や銘柄によっても異なります。

おおよその目安として参考程度に見てください。

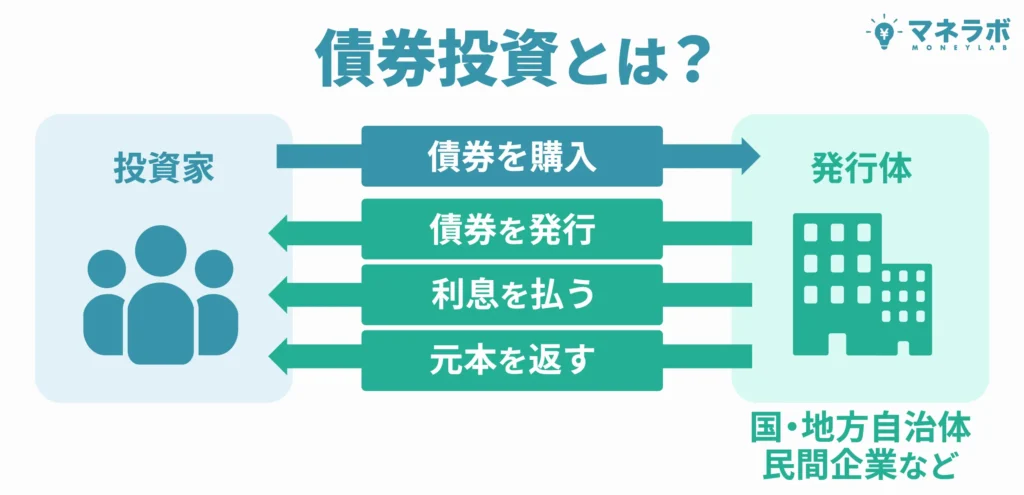

①国債

| 最低投資資金 | 1万円程度~ |

|---|---|

| 購入先 | 銀行・証券会社など |

| 年利回り | ・日本国債:0.1%~0.5% ・外国債:1%~4% |

| 投資リスク | ・国内債券:低い ・海外債券:中 |

国債は、国の債券(借入)に対してお金を貸してあげる投資方法です。

日本政府が発行する「日本国債(個人向け国債)」と、外国政府が発行する「外国国債」があります。

基本的に、国債は国家が破綻しない限り、元本保証される仕組みです。

低リスクな運用を求める方に向いているでしょう。

日本国債

日本国債は、発行体が日本政府となっており、信頼性の高い運用方法です。

元本保証されるうえ、最低投資金額も1万円となっているので、初心者にもおすすめ。

ただし、元本保証されている分、利回りは低くなっています。

下表は、日本国債の年利回りです。

| 満期年数 | 年利回り |

|---|---|

| 国債10年 | 1.070% |

| 国債5年 | 0.725% |

| 国債3年 | 0.598% |

(2024年12月時点)

定期預金より金利は高いですが、他の運用方法と比較すると、資産を大きく増やすのは難しいでしょう。

複利運用を10年続けても、利回りは年1%程度です。

とは言え、国債を保有するだけで「1000万円×1%=10万円」が毎年ノーリスクで手に入ります。

タンス貯金より、かなり効率的という見方もできるでしょう。

外国国債

日本国債の利回りが物足りない方は、外国国債がおすすめです。

外国債券は、発行体が外国政府の債券ですが、国によって信頼性は変わります。

例えば、アメリカのように信頼性が極めて高い国の債券であれば、比較的安全な運用を望めるでしょう。

下表は、主要国が発行する国債の利回り一覧です。

| 外国国債 | 年利回り |

|---|---|

| 米国債10年 | 4.397% |

| 米国債3年 | 4.224% |

| ドイツ国債10年 | 2.239% |

| イギリス国債10年 | 4.435% |

| フランス国債10年 | 3.040% |

| スペイン国債10年 | 2.929% |

| イタリア国債10年 | 3.401% |

| ハンガリー国債10年 | 6.410% |

| ユーロ圏10年 | 2.239% |

(2024年12月時点)

外国債券は、日本国債より利回りが大きな点が魅力的。

米国債なら年利回りが約4%となっています。

1000万円を米国債で運用すれば、年40万円・10年で400万円の利益です。

アメリカ国家が破綻しない限り元本保証されることを鑑みると、ローリスク・ミドルリターンを狙える投資ではないでしょうか。

米国債は、資産運用のポートフォリオの1つとしておすすめしたいですね。

ただし、ドルなどの外貨建てで債券を購入した場合、為替変動リスクがあります。

円高になると、日本円への換金時に損失が出るリスクもあるのでご注意ください。

②貯蓄型保険

| 最低投資資金 | 月3万円程度~ (保険内容により異なる) |

|---|---|

| 購入先 | 保険会社 |

| 年利回り | 1%~3% |

| 投資リスク | 低い |

「保険の保障を受けながら貯蓄もしたい」方には、貯蓄型保険がおすすめです。

保険は掛け捨て型だけでなく、満期になると解約返戻金を受け取れる貯蓄型保険もあります。

下表で、貯蓄型保険の一例を見ておきましょう。

- 養老保険

満期時に生存していれば満期保険金、保険期間中に死亡した時には死亡保険金を受け取れる。 - 学資保険

子どもの年齢・進学に合わせて祝い金や満期保険金を受け取れる。 - 個人年金保険

契約時に定めた年齢から年金を受け取れる。

貯蓄型保険は、その名の通り投資ではなく「貯蓄」に近いかもしれませんね。

利回りは小さいですが、満期まで保険料を払えば元本保証され、掛金より若干多い金額が返還される仕組みです。

子どもがいたり、老後資金に備えたい方に向いているでしょう。

ただし、途中で解約すると元本割れするリスクがあるのでご注意ください。

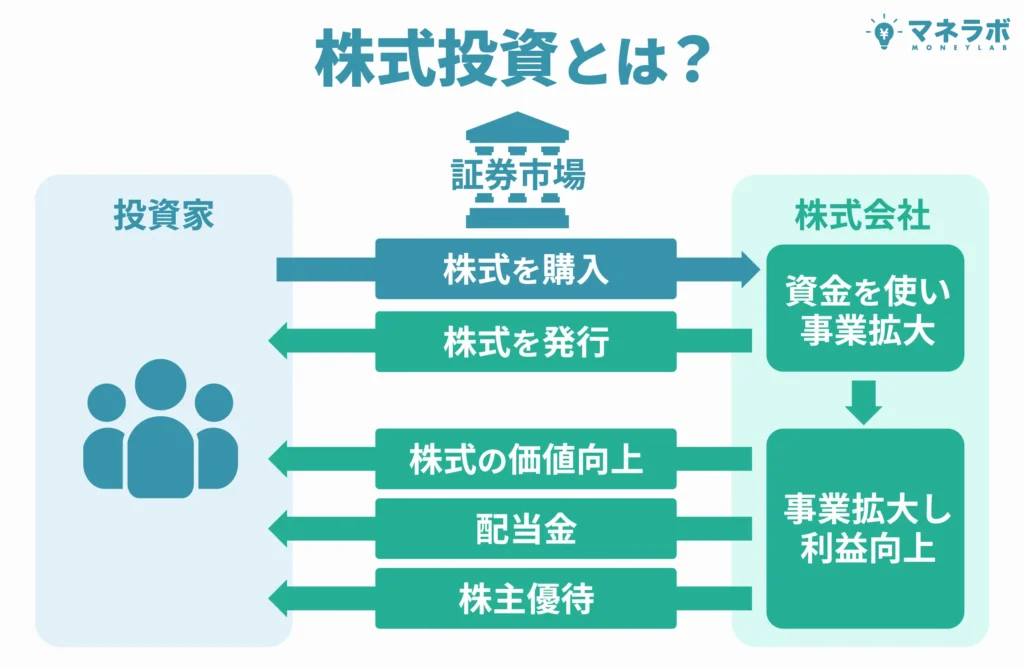

③株式投資(上場企業)

| 最低投資資金 | 10万円程度~ |

|---|---|

| 購入先 | 証券会社 |

| 年利回り | 3%~5% (配当金) |

| 投資リスク | 低い~中 (上場企業株の場合) |

株式投資は、会社の株券を買って株主になり、以下の利益を狙う運用方法となります。

- 配当金:

保有している株数に応じて会社から定期的に現金を受け取れる - 売却益:

株が安い時に買い高くなったら売ることで得られる差益

株価は上下するものなので、売却益を狙うのは初心者には難易度が高いでしょう。

しかし配当金狙いなら、ある程度手堅い方法があります。

それは、上場大手企業の株。

下表は、上場企業の配当金利回りの一例です。

| 会社名 | 配当利回り | 株価 |

|---|---|---|

| トヨタ自動車 | 3.34% | 2,692.0円 |

| ホンダ | 5.26% | 1,287.5円 |

| 三菱UFJフィナンシャル・グループ | 3.29% | 1,857.0円 |

| 日本郵政 | 3.32% | 1,518.5円 |

| 任天堂 | 1.35% | 9,184.0円 |

| NTT (日本電信電話) | 3.32% | 154.9円 |

| ソフトバンク | 4.31% | 198.7円 |

| JT | 4.64% | 4,170.0円 |

例えば、JTの株式を1000万円保有すると、年間46万円近い配当金を受け取れることに。

利回りは年々変化しますが、上場大手企業なら、ある程度安定した運用を期待できるのではないでしょうか。

低リスクで株式投資したい方におすすめの方法です。

もちろん、株価は下がることもあります。

売却益ではなく、配当金狙いの長期運用としてお考えください。

株式投資については以下の記事も参考にどうぞ。

1000万円投資するなら?おすすめ資産運用方法【高利回り編】

続いて、リスクはとりつつも高利回りを狙える、おすすめの資産運用を7つ解説します。

投資の際には、リスク・リターンを吟味して、複数の運用方法でポートフォリオを組んで臨みましょう。

①ヘッジファンド

| 最低投資資金 | 1000万円 |

|---|---|

| 購入先 | 投資会社など |

| 年利回り | 10%以上 |

| 投資リスク | 中 |

中・低リスクで高い利回りを狙いたい方には、ヘッジファンドもおすすめです。

プロに運用を任せる点は投資信託と同じ。

しかし、ヘッジファンドは私募形式なので、銀行や証券会社では販売していません。

資産1000万円以上の、ごく限られた富裕層だけが可能な資産運用です。

ヘッジファンドには、以下のような特徴があります。

- ロング以外にも様々な投資手法が使える

- 下落相場でも利益を追求する

- 他の運用方法にはない高い利回りを期待できる(年利10%以上)

ヘッジファンドは、最低投資金額が1000万円となっています。

貯金1000万円の全額をヘッジファンドで運用するのは、リスク分散の点からも避けたほうがよいでしょう。

貯金が2000万円を超えたら、他の運用方法とともにヘッジファンドも検討する、といったポートフォリオの組み方がおすすめです。

ちなみに、以下はおすすめのヘッジファンドです。

| ハイクア インターナショナル | アクション | |

|---|---|---|

| 年利 | 12%(固定) | 17.35% |

| 安定性 信頼性 | 運営歴10年以上 値動きの影響なし 安定した事業基盤 透明性の高さ | 2023年設立 金融畑出身のメンバー |

| 最低投資額 | 500万 | 500万 |

| 資料請求 | 可能 | 不可 |

| 投資手法 対象 | 新興国企業融資 | 事業投資 ファイナンス Web3事業 |

※アクションは運営年数が少ないため、記載なし。現時点での年利は、17.35%(運用期間2024年7月〜2025年6月)。

その他の国内ヘッジファンドについては以下の記事でご紹介しています。

ハイクア・インターナショナル

| 運用会社 | ハイクアインターナショナル 合同会社 |

|---|---|

| 代表社員 | 梁秀徹 |

| 本社所在地 | 〒581-0016 大阪府八尾市八尾木北1-44 |

| 設立 | 2023年 |

| 利回り | 年間12%(固定) |

| 最低投資額 | 500万円 |

| 実際の利益 | 500万円投資した場合 ・3ヶ月に1度15万円の配当 ・年間で60万円の配当 |

| 利益の受取方法 | ・3ヶ月に1回配当金として受け取る ・配当金を再投資して元本を増やす |

| 資料請求・相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 運用手法 | SAKUKO VIETNAMへの事業融資 ※設立:2011年 |

| 公式サイト | ハイクアインターナショナル |

ハイクアインターナショナルは、ベトナムで急成長中のグループ会社「SAKUKO Vietnam」への事業融資により、年利12%の配当を目指す新興国企業融資ファンドです。

- 年利12%の固定配当:株式市場の変動に左右されず、安定した利回りを実現。銀行預金(金利0.1%)の120倍のリターンが期待できます。

- 3ヶ月ごとに届く配当金:1月・4月・7月・10月の年4回、定期的にキャッシュを受け取れます。500万円の出資なら、3ヶ月ごとに15万円(年間60万円)の収入に。

- 融資先の事業が「見える」安心感:投資先のSAKUKO Vietnamは店舗数48、会員数37万人、年商25億円の実在企業。検索すれば情報が出てくる、現地に行けば店舗がある——自分の目で確認できる透明性があります。

- 500万円から始められ、いつでも解約可能:ヘッジファンドとしては低めの最低投資額。ロックアップ期間がないため、急な資金需要にも対応できます。

- 手数料ゼロで配当をそのまま受け取れる:運用手数料・成功報酬は一切なし。年利12%の配当が目減りせず、そのまま手元に届きます。

具体的にいくら受け取れるのか

3ヶ月ごとに届く配当金をシミュレーションしました。

| 出資額 | 1月 | 4月 | 7月 | 10月 | 年間合計 |

|---|---|---|---|---|---|

| 500万円 | 15万円 | 15万円 | 15万円 | 15万円 | 60万円 |

| 1,000万円 | 30万円 | 30万円 | 30万円 | 30万円 | 120万円 |

| 1,500万円 | 45万円 | 45万円 | 45万円 | 45万円 | 180万円 |

| 2,000万円 | 60万円 | 60万円 | 60万円 | 60万円 | 240万円 |

※年利12%(3ヶ月ごとに3%)で計算

毎月届く給与とは別に、3ヶ月に一度まとまった現金が入ってくる。旅行資金に、教育費の足しに、老後の備えに。使い道を自分で決められる「第二の収入源」が生まれます。

長期で持つほど資産が育つ

配当を受け取らずに再投資する「複利運用」を選べば、資産は加速度的に成長します。

1,000万円を年利12%で複利運用した場合

| 経過年数 | 資産額 |

|---|---|

| 3年後 | 約1,400万円 |

| 6年後 | 約2,000万円(約2倍) |

| 10年後 | 約3,100万円(約3倍) |

| 20年後 | 約9,600万円(約10倍) |

もちろん、毎回配当を受け取る「単利運用」も選択可能。ライフスタイルに合わせて、収入重視か資産形成重視かを選べます。

始めやすく、やめやすい設計

「まとまったお金を預けるのは不安」という声に応える仕組みがあります。

| 項目 | 内容 |

|---|---|

| 最低投資額 | 500万円〜(ヘッジファンドとしては低めの設定) |

| ロックアップ | なし(いつでも解約可能) |

| 手数料 | 無料(運用手数料・成功報酬なし) |

| 配当サイクル | 年4回(1月・4月・7月・10月) |

「試しに始めてみて、合わなければやめる」という選択ができる柔軟さ。これも長期で付き合える投資先かどうかを見極めるうえで、重要なポイントです。

まずは話を聞いてみませんか

ハイクアインターナショナルでは、出資を検討している方向けに無料の個別相談を実施しています。

相談で確認できること

- 年利12%が実現できる根拠

- SAKUKO Vietnamの最新業績

- リスクと注意点の正直な説明

- 自分の資産状況に合った出資プラン

強引な勧誘はありません。疑問をすべて解消したうえで、「納得できたら始める」——その判断材料を得る場として活用してください。

\ フォーム入力1分で無料個別相談を予約 /

アクション

| 運用会社 | アクション合同会社 |

|---|---|

| 代表者 | 古橋弘光 |

| 本社所在地 | 〒105-0001 東京都港区虎ノ門5丁目13−1 虎ノ門40MTビル 7階 |

| 設立 | 2023年 |

| 利回り | 17.35%(前年度実績) |

| 最低投資額 | 500万円 |

| 運用手法・対象 | ・事業への直接投資 ・Web3 ・ファイナンス |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 公式サイト | アクション |

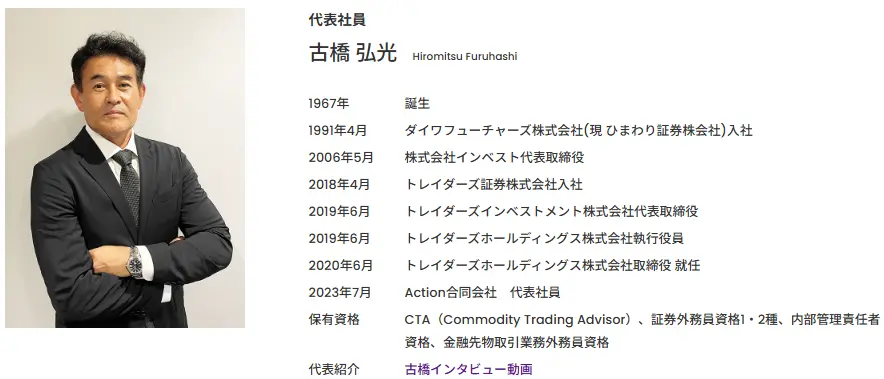

アクションは2023年に設立された新進気鋭のヘッジファンドです。

代表 兼 運用責任者はトレイダーズホールディングス株式会社の元 取締役・古橋 弘光氏。

30年以上も金融業界に携わってきた古橋氏が開設したこともあり信用できるファンドです。

アクションの運用方法

そんなアクションの投資先は日本の事業投資、ファイナンス、Web3事業など多岐におよびます。

アクションが公式サイトで公表しているポートフォリオは以下の通りです。

状況に応じて機動的に分散投資を行い、リスクを抑えながらリターンを最大化させているため、17%の利回りが出せたのでしょう。

500万円の出資で、年間85万円のリターン

アクション合同会社の昨年度実績は年利17%。

つまり、500万円を預けるだけで年間85万円のリターンが期待できます。

| 出資額 | 年間リターン(税引前) |

|---|---|

| 500万円 | 85万円 |

| 1,000万円 | 170万円 |

| 1,500万円 | 255万円 |

| 2,000万円 | 340万円 |

1,000万円なら年間170万円——月換算で約14万円の不労所得が生まれる計算です。

給与とは別の収入源として、アクションに預ければまとまった資産を「働かせる」ことができます。

まずは無料相談から

アクションでは、出資前に無料の個別相談を受け付けています。

- 運用の仕組みについて詳しく聞きたい

- アクションの事業状況を確認したい

- 自分の資産状況に合っているか相談したい

こうした疑問や不安を解消した上で、投資判断ができる体制が整っています。まずは説明を聞いて、ご自身の状況と照らし合わせて検討してみてください。

GFマネジメント

| 運用会社 | GF Management合同会社 |

|---|---|

| 代表者 | 田尻 光太朗 |

| 本社所在地 | 東京都千代田区麹町4丁目5-20 |

| 設立 | 2023年 |

| 平均利回り | 年平均29% ※ファンドマネージャーの運用成績 |

| 最低投資額 | 1,000万円 ※500万円から相談可能 |

| 運用手法 | 大型日本株でポートフォリオを形成 |

| 主な投資先 | 大型日本株 |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 公式サイト | GFマネジメント |

GFマネジメントは、2023年に設立された新しいヘッジファンドです。

ファンドマネージャーはモルガン・スタンレー証券の投資銀行本部での経験がある方。

現在はその時の経験を活かして、日本の大型株をメインに投資戦略を組んでいます。

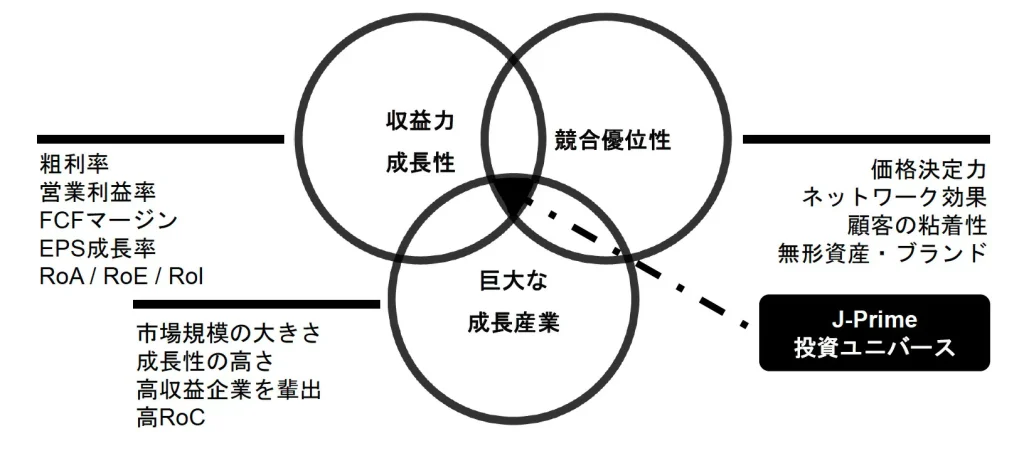

そんなGFマネジメントの投資戦略は「J-Prime戦略」という独自のもの。

具体的には、日本大型株のなかでも「収益力・成長力」「巨大な成長産業」「競合優位性」のどれにも当てはまるごくわずかな銘柄「J-Prime投資ユニバース」に投資を実施するというものです。

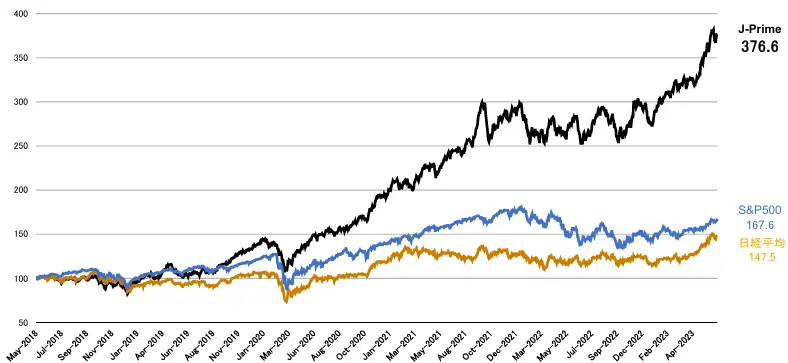

以下は運用開始前の実績も含みますが、「J-Prime戦略」のパフォーマンスは日経平均やS&P500をも上回る圧倒的なパフォーマンスを実現しています。

分かりやすく、この期間にGFマネジメント、日経平均、S&P500に500万円と1000万円を預けていた場合、元利合計は以下のようになるということですね。

| リターン | 元本500万円 | 元本1000万円 |

| GFマネジメント | 2383万円 | 4766万円 |

| 日経平均株価 | 1237.5万円 | 2475万円 |

| S&P500 | 1338万円 | 2676万円 |

実際の額で見ると圧倒的な差があることが分かります。

これまでのパフォーマンスについてはもちろん、今後の方針についてや、ポートフォリオについての詳細が気になる方は、是非GFマネジメントへ直接お問い合わせください。

面談にて詳しい資料とともに丁寧に説明してくれますよ。

GFマネジメントの最低投資額は1000万円~ですが、500万円~も相談可能とのことなので、もし「資金は1000万円に達しないけどGFマネジメントで挑戦してみたい!」「ヘッジファンドに挑戦してみたい!」とお考えの方がいればチャンスです。

あわせて相談してみてくださいね。

②株式投資(バリュー株)

| 最低投資資金 | 1万円程度~ |

|---|---|

| 購入先 | 証券会社 |

| 年利回り | 売却益は株による |

| 投資リスク | 低い (バリュー株の場合) |

株式投資で高利回りを狙いたい方には、バリュー株がおすすめです。

バリュー株とは、本来の価値より割安で放置された株を言います。

本来はもっと高い株価でも不思議でないのに、安い株価になっている、過小評価された株です。

バリュー株の狙いは、配当金ではなく売却益。

安く買って高く売る「値上がり益」を狙います。

バリュー株は元々が安価なので、株式市場が暴落・下落しても、下げ幅が小さい点がメリット。

さらに、値上がった時には大きな利益を期待できるので、非常におすすめです。

個人投資家で億り人になった「かぶ1000さん」も、ブログの「かぶ1000投資日記」でバリュー株を買っていることを公表しています。

1000万円の資産運用の中心に据えるとリスクがありますが、サブ的な感じでバリュー株投資をポートフォリオの一角に加えてみるのも面白いでしょう。

③投資信託

| 最低投資資金 | 1万円程度~ |

|---|---|

| 購入先 | 証券会社・銀行など |

| 年利回り | 3%~8% |

| 投資リスク | 中 |

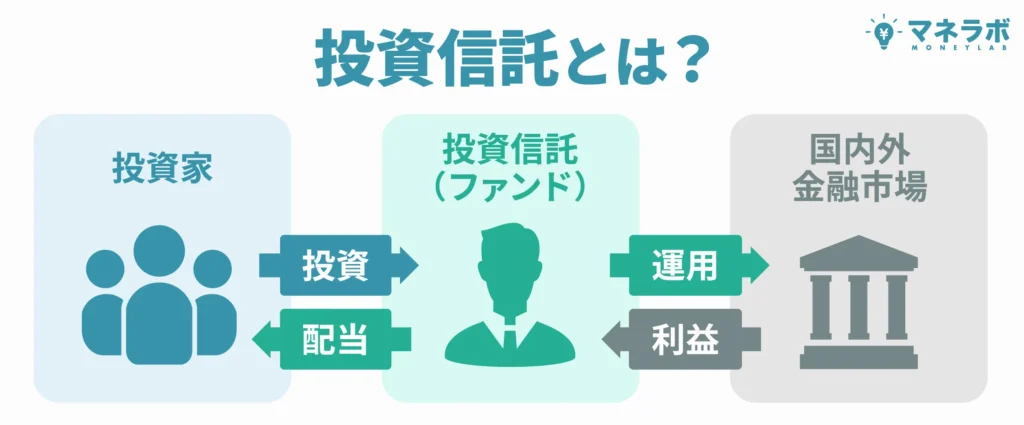

資産運用の定番としておすすめなのが、投資信託です。

投資信託は、投資家のお金をプロが運用して、利益が分配される仕組み。

株式や債券、不動産など様々な対象へ分散投資されるので、リスクヘッジの観点からもおすすめです。

運用自体は専門家にお任せできるので、初心者にも向いているでしょう。

投資信託は、商品(ファンド)によって利回りも大きく異なります。

参考情報として、利回りランキング上位をご紹介しておきましょう。

| ファンド名 | 年利回り |

|---|---|

| eMAXIS Slim米国株式(S&P500) | 36.65% |

| インべスコ世界厳選株式オープン <為替ヘッジなし>(毎月決算型) (世界のベスト) | 26.49% |

| eMAXIS Slim全世界株式 (オールカントリー) | 29.13% |

| iFreeNEXTFANG+インデックス | 52.57% |

| netWIN GSテクノロジー株式ファンド Bコース(為替ヘッジなし) | 36.75% |

| 日経平均高配当利回り株ファンド | 8.91% |

| アライアンス・バーンスタイン・米国成長株投信 Dコース毎月決算型(為替ヘッジなし)予想分配金提示型 | 33.52% |

上表のように、投資信託には年利回り20%以上の商品も多数あります。

1000万円で利回り20%なら、年間200万円の利益です。

かなり効率的な運用と言えるでしょう。

もちろん、投資信託は元本保証されないので、株式市場の暴落時などに損失を被るリスクもあります。

しかし、ある程度のリスクをとりつつもリターンを狙いたい方は、投資信託をポートフォリオの軸にするのも1つの方法です。

投資信託については以下の記事で詳細が確認できます。

また、下記の記事では投資信託に1000万円を投資したら10年後いくらになっているのかを検証しています。あわせて参考にしてみてください。

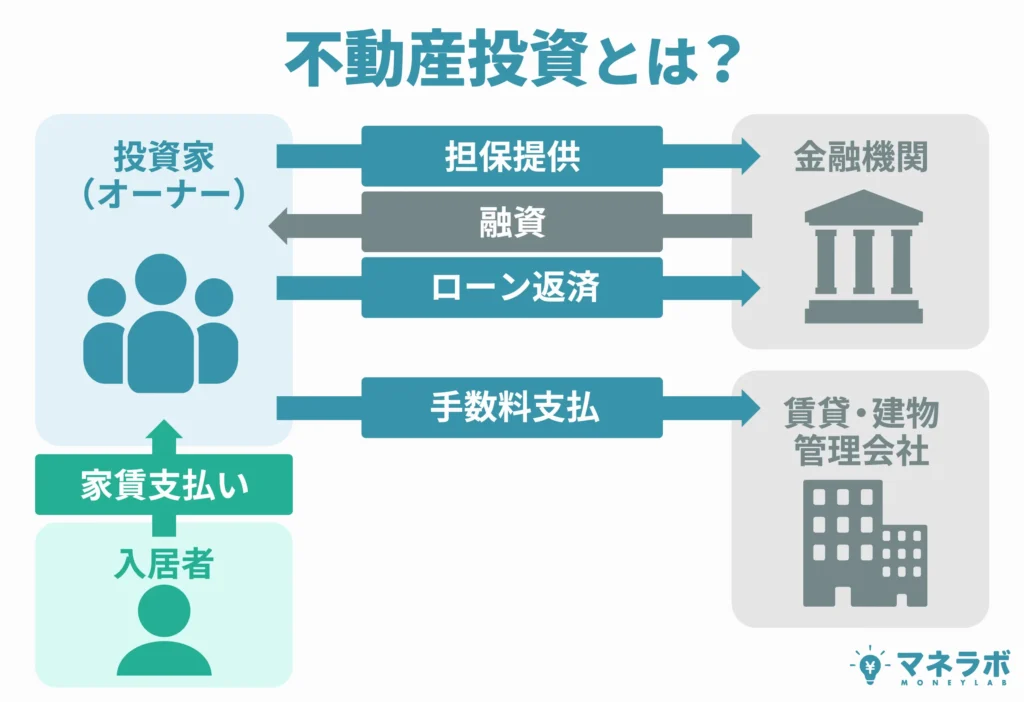

④不動産投資

| 最低投資資金 | 100万円程度~ |

|---|---|

| 購入先 | 不動産販売会社など |

| 年利回り | 4%~5% |

| 投資リスク | 中 |

「ほったらかしで運用したい」方には、不動産投資という運用方法もあります。

不動産投資は、アパートやマンションを購入して貸し出すことで、貸借料を得る資産運用です。

貯金1000万円では、アパート一棟を全部買うのは不可能ですが、一室だけを購入する「区分経営」なら十分に手が届きます。入居者さえ確保できれば、長期的に安定した運用を期待できるでしょう。

不動産は、現物として資産を持てるため、資産がゼロになることがない点もメリットです。

50代の方が、老後資金のために不動産投資を始めるのもアリでしょう。

⑤金投資

| 最低投資資金 | 3,000円程度~ |

|---|---|

| 購入先 | 宝飾店・百貨店など |

| 年利回り | 2.5% ※直近20年では約700%(8倍) |

| 投資リスク | 中 |

現物資産を持てる運用方法として、金投資もおすすめです。

金(ゴールド)は、有事の際に安全資産として考えられており、暴落は起こりにくいとされています。

直近20年間も上昇トレンドが継続しているので、今後も堅調な運用を期待できるのではないでしょうか。

金は、インゴット(金地金)を直接買う現物買い、投資信託など様々な購入方法があります。

その中でおすすめしたい方法が「純金積立」。

純金積立は、毎月一定額を積立して、金を少量ずつ購入する方法です。

購入先にもよりますが、安ければ月3,000円程度から積立できるので、リスクを抑えながら資産運用したい方にもおすすめ。

ポートフォリオの1つに金投資を加えることで、株式や投資信託が低調な時のリスクヘッジにもなるでしょう。

金投資についての詳しい内容は以下の記事も参考にどうぞ。

⑥外貨預金

| 最低投資資金 | 1ドル~ |

|---|---|

| 購入先 | 銀行 |

| 年利回り | 2%~4% |

| 投資リスク | 中 |

外貨預金は、ドルやユーロなど、外国通貨で銀行貯金する運用方法です。

外貨預金のメリットは、以下の2点です。

- 日本の銀行より高い金利を期待できる

- 円安が進めば為替差益を得られる

下表は、各国の政策金利一覧です。

| 国名 | 政策金利 |

|---|---|

| 日本 | 0.25% |

| アメリカ | 4.50%~4.75% |

| カナダ | 3.25% |

| イギリス | 4.75% |

| オーストラリア | 4.35% |

| 中国 | 3.10% |

| メキシコ | 10.25% |

| ブラジル | 12.25% |

| トルコ | 50.00% |

先進国で5%前後、新興国では10%以上となっており、日本の金利をはるかに上回っています。

1000万円を銀行貯金するなら、外貨で預金したほうが金利面では有利でしょう。

また、2023・2024年のように円安が進行すると、日本円に換金する際に為替差益を得られる点も、外貨預金のメリットです。

ただし、円高になると為替差損が出るので注意しましょう。

円安相場の時だけ、外貨預金をポートフォリオに入れるのもおすすめですよ。

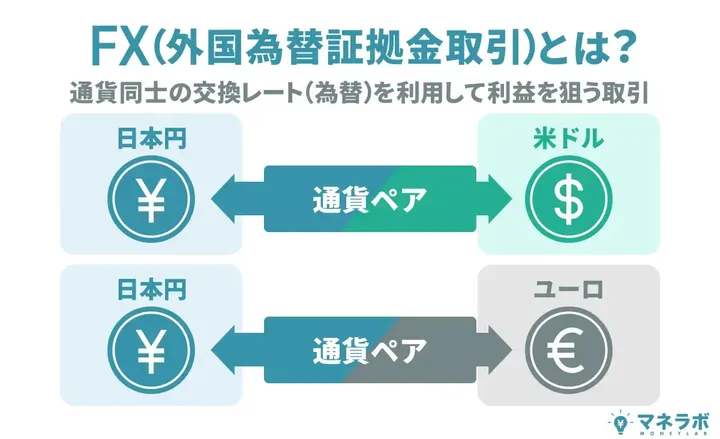

⑦FX

| 最低投資金額 | 1万円程度~ |

|---|---|

| 購入先 | 国内・海外FX業者 |

| 年利回り | 相場状況による |

| 投資リスク | 中~高い |

資産運用は、長期的に考えて行うことをおすすめします。

とは言え、「短期でも稼ぎたい」方も多いのではないでしょうか。

短期的に大きな利回りを狙える方法としては、FX(外国為替取引)が挙げられます。

FXは、以下のように為替レートの差益を狙う投資です。

- 1ドル=140円の時に円を売ってドルを買う

- 1ドル=150円の時にドルを売って円を買い戻す

- 150円-140円=10円の利益を得る

FXは、資産運用の中で最もハイリスク・ハイリターンの部類に入るでしょう。

極論を言えば、ゴールドやポンド円に1000万円を全額投資して、1日で1000万円稼ぐことも可能です。

しかし、その取引で負ければ全額失います。

もちろん、取引量を抑えれば低リスクでの運用も可能です。

ただし専門知識が必要となるため、初心者は慣れるのに時間がかかるでしょう。

FXは、ポートフォリオのサブ的な存在として、ごく少額で短期的な利益を狙うのに適しているかもしれませんね。

1000万円の資産運用をおすすめする理由とは

なぜ貯金1000万円の方に資産運用をおすすめするのか、まずはその理由から見ていきましょう。

銀行預金では資産が増えない

1つ目の理由は、銀行預金ではお金がまったく増えないため。

下表は、大手銀行における金利の一覧です。

| 銀行名 | 定期預金金利 | 普通預金金利 |

|---|---|---|

| 三菱UFJ銀行 | 年0.1250%~0.4% | 年0.1% |

| 三井住友銀行 | 年0.125%~0.3% | 年0.1% |

| みずほ銀行 | 年0.125%~0.35% | 年0.1% |

| りそな銀行 | 年0.125%~0.2% | 年0.1% |

良くて定期預金は年利0.4%・普通預金は年利0.1%となっています。

仮に1000万円を定期預金で運用しても、年間で4万円しか増えない状況です。

これでは、効率的な資産運用ができているとは言えませんよね。

かつて、1990年ごろのバブル絶頂期には、銀行の金利は約6%でした。

当時なら、銀行預金だけでも十分な資産運用ができたでしょう。

1000万円の定期預金なら、年間60万円の利息です。

しかし現在は、銀行預金以外の方法で資産運用をしなければ、貯金はまったく増えません。

時代とともに、資産形成の方法を変えていく必要があるのです。

以下の記事では、イオン銀行に1000万円預けた場合の金利と利息・預金額の推移を解説していますので参考にしてみてください。

貯金は安全ではなくリスクがある

2つ目の理由は、貯金は安全ではなくリスクがあるため。

1000万円の貯金は、時間とともに価値が変化します。

特に、現在のようなインフレ・物価高の時代にあっては、価値が下がるリスクもあるのです。

物価が2倍になれば、1000万円の価値は500万円になるということ。

物価高に対応するためには、1000万円を2000万円にしなければなりません。

2022年以降、物価は急激に上昇中です。

日銀は2%の物価上昇を目標としているので、この先もインフレ・物価高は続く可能性が高いと考えられます。

貯金だけでは、資産は実質的に減り続けるでしょう。

10年後、15年後には、1000万円の価値が20%~30%下がることも想定されます。

資産運用は、おすすめというより「必要不可欠なもの」と言えるでしょう。

1000万円あれば低リスクで運用しやすい

3つ目の理由は、貯金が1000万円あれば、比較的低リスクで資産運用しやすいため。

資産運用では、資金が多ければ、低リスクで利回りが小さくても稼ぎやすくなります。

例えば、「年利回り3%」のときで資金別にシミュレーションしてみましょう。

- 資金10万円の場合:

10万円×3%=3000円の利益 - 資金100万円の場合:

100万円×3%=3万円の利益 - 資金1000万円の場合:

1000万円×3%=30万円の利益

1000万円で資産運用すれば、低リスクな「年利3%」でも30万円稼げます。

1000万円あれば、比較的安全な方法で、資金力を活かした手堅い資産運用をしやすくなるでしょう。

一方、資金10万円での利益はわずか3000円。

もし、資金10万円から30万円を稼ごうとすれば、「年利300%」という、とんでもなく高い利回りが必要です。

FXで一発を狙うなど、高リスクな方法をとらざるを得ないでしょう。

資金力があれば、資産運用は有利に行えます。

1000万円も貯金があれば、低リスクでもそれなりの利益を狙えるでしょう。

手堅い株での配当金狙いができる

4つ目の理由は、手堅い株での配当金狙いもできるため。

資産運用の中心である「株式投資」では、企業の業績に応じた配当金を受け取れます。

長期保有すれば、配当金をもらい続けられるのが株の魅力です。

知名度の低い企業では、配当金がゼロの場合もあります。

しかし、大手企業なら、比較的安定した利回りでの配当金を期待できるでしょう。

1000万円あれば、安全性の高い大手企業の株を多く買って、手堅く配当金をもらうことが可能になります。

大手企業は資金力があるので、業績が良くなくても配当金を受け取れるケースも多いです。

もちろん100%安全と言うことはないですが、トヨタや三菱UFJが経営破綻するとは考えづらいでしょう。

ちなみにトヨタ自動車には、約100万人もの株主がいます。

それだけ安全資産と見られている証なのではないでしょうか。

上場企業への株式投資は、1000万円という資金力を活かした資産運用ができるのでおすすめですよ。

複数の資産運用でポートフォリオを組める

5つ目の理由は、複数の資産運用でポートフォリオを組めるため。

ポートフォリオとは、運用方法の組み合わせ・資金配分のことです。

資金が1000万円もあれば、様々な資産運用を組み合わせられます。

例えば、以下のような感じです。

- 株式投資300万円+投資信託300万円+債券400万円

- 株式投資300万円+不動産投資300万円+金投資200万円+外貨預金200万円

一方、資金が100万円程度なら、1種類の方法でしか運用できない可能性があるでしょう。

資産運用では、複数の方法でポートフォリオを組んで、リスク分散させることが大切です。

資金が1000万円あれば多くの方法に投資できるため、比較的リスクを抑えた資産運用をしやすいでしょう。

1000万円の資産運用シミュレーション

ここからは、貯金1000万円を使って運用したとき、資産がどのように推移するかシミュレーションしましょう。

資産シミュレーションの条件は、以下の通りです。

- 年利回り:1%・3%・5%・8%・10%

- 運用年数:5年・10年・15年・20年・30年

- 運用方法:複利

年利回りは1%・3%は低リスク、5%は標準的、8%・10%はリスクをとりつつハイリターンを狙うことを想定しています。

では、上記の条件で資産運用したときのシミュレーションをご覧ください。

| 運用年数 /利回り | 1% | 3% | 5% | 8% | 10% |

|---|---|---|---|---|---|

| 5年 | 1051万円 | 1159万円 | 1276万円 | 1469万円 | 1611万円 |

| 10年 | 1105万円 | 1344万円 | 1629万円 | 2159万円 | 2594万円 |

| 15年 | 1160万円 | 1558万円 | 2079万円 | 3172万円 | 4177万円 |

| 20年 | 1220万円 | 1806万円 | 2653万円 | 4661万円 | 6728万円 |

| 30年 | 1348万円 | 2427万円 | 4322万円 | 1億63万円 | 1億7449万円 |

いずれのケースも、1000万円から大きく増えていますね。

資産運用シミュレーションから言えることは、以下の3点です。

それぞれを詳しく見ていきましょう。

1000万円あれば効率的に資産を増やせる

資金1000万円なら、標準的な利回りの年利5%でも効率的に資産を増やすことが可能です。

15年・年利5%で運用すれば、資産を1000万円以上増やせます。

もし資金が10万円だと、15年・年利5%でも10万円しか増えないのとは対照的ですね。

利回りが低くても大きな利益を得られるのは、1000万円というお金があってこそ。

投資の世界は、資金力のあるほうが有利と言えるでしょう。

1000万円は複利で一気に増える

シミュレーションのグラフを見ると、10年を超えたら資産の増え方が一気に加速していることが分かります。

これは、複利効果のためです。

複利とは、得られた利益を元本に組み込んで、次の投資に回す運用方法のこと。

元本が雪だるま式に増えるので、時間経過とともに資産が加速度的に増えます。

複利運用は、あのアインシュタインが「20世紀最大の発明」と言ったほど優れた手法です。

貯金の1000万円は、ぜひ複利で運用しましょう。

15年~20年の長期運用がおすすめ

複利運用は、最初の10年ほどは元本がそこまで増えないため、資産の上昇カーブは緩やかです。

しかし、15年、20年と長期になるにつれて増え方が大きくなります。

貯金1000万円は、5年や10年の短期ではなく、15年~20年といった長期で運用するのが効果的でしょう。

長期運用すれば資産は爆発的に増えますが、30年継続するのは気力・体力ともに大変。

50代で運用を開始すると80代になるので、現実的には少々厳しいでしょう。

運用を開始する年齢にもよりますが、貯金が1000万円になるのは40代~50代が多いはず。

15年~20年、つまり60代~70代ぐらいまでを目標に運用を継続するのがおすすめです。

1000万円の資産運用にはNISAもおすすめ

1000万円を資産運用する際には、NISAもおすすめです。

NISAは、少額投資に対して税金がかからない制度を言います。

国もおすすめしている制度なので、ぜひ有効活用しましょう。

NISA以外の口座で運用する場合、利益に対して20.315%の税金が発生します。

一方、NISA口座なら、税金はゼロです。

例として、投資で100万円の利益が出た場合を比較してみましょう。

- NISA以外の口座:100万円×20.315%=約20.3万円の税金がかかるので、利益は約79.7万円

- NISA口座:税金がかからないので利益は100万円

上記のように、NISAの有無によって実質利益に大きな差が出ます。

効率的に資産運用するためには、NISAが不可欠と言えるでしょう。

NISAは、2024年から新しい制度が始まりました。

下表は、2023年までのNISAと、2024年からの新NISAの概要です。

| 2023年までのNISA | 2024年からの新NISA | |||

|---|---|---|---|---|

| 項目 /口座タイプ | つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 |

| 非課税期間 | 20年 | 5年 | 無期限 | |

| 年間投資枠 | 40万円 | 120万円 | 120万円 | 240万円 |

| 非課税保有限度額 | 800万円 | 600万円 | 1800万円(うち成長投資枠1200万円) | |

| 投資商品 | 投資信託 | ・投資信託 ・株式投資 | 投資信託 | ・投資信託 ・株式投資 |

| 投資方法 | 積立 | 一括・積立 | 積立 | 一括・積立 |

- 非課税期間が無期限になる

- 年間投資枠・非課税保有限度額が拡大される

- つみたて投資枠・成長投資枠を併用できる(現行ではつみたてNISA・一般NISAの選択式)

上記のように、NISAは投資での活躍の場が広がります。

非課税保有限度額(非課税になる投資金額)も1800万円に上がるので、1000万円の資産運用に打ってつけ。

ただし、投資信託・株式の前銘柄がNISAに対応しているわけではないのでご注意ください。

とは言え、NISA対象商品に投資すれば、税制面でかなり有利です。

資産運用では、積極的にNISAを活用するのがよいでしょう。

1000万円を資産運用・投資する際の注意点

最後に、1000万円の資産運用・投資における注意点を5つ解説します。

資産運用・投資において重要ポイントばかりなので、ぜひご一読ください。

ほとんどの資産運用方法に元本保証はない

資産運用では、基本的に元本保証はされません。

資産運用は投資なので、リスクの見返りとしてリターンがあるとお考えください。

「元本保証されない=元本割れリスクがある=元本を上回るリターンもある」ということです。

- 元本保証されない

- 株式投資

- 投資信託

- ヘッジファンド

- 海外債券

- 不動産投資

- 不動産投資信託(REIT)

- 外貨預金

- 金投資

- FX

- 仮想通貨

- 元本保証される

- 定期預金

- 個人向け国債(日本国債)

- 貯蓄型保険

元本保証される資産運用は、利回りが小さいです。

元本保証されない運用方法と比較すると、効率的な資産形成は望めないでしょう。

1000万円を増やすには複利が必須

1000万円を大きく増やすためには、複利運用が必須です。

複利は、運用益を元本に組み込むため、時間経過とともに効果を発揮します。

例えば、1000万円を年利回り5%で20年運用した時の、単利と複利の違いを見てみましょう。

- 単利5%:

運用益は1000万円 - 複利5%:

運用益は1653万円

複利のほうが、はるかに効率的な運用ができます。

1000万円で資産運用して利益が出た時には、出金して使うのではなく、次の投資へ回すことが重要と言えるでしょう。

10年以上の長期運用で増やす

資産運用は、短期ではなく長期でお金を増やす投資だとお考えください。

複利効果が出るまでを考えても、最低10年以上は運用したほうがよいでしょう。

短期運用では、目先の値動きが気になりがちです。

短期の投資が資産運用の軸になることは、あまりおすすめしません。

FXや仮想通貨など、短期売買が中心の投資をする場合には、株式投資や純金積立などの長期運用もポートフォリオに組み込むのがよいでしょう。

1000万円を守るためにリスク分散する

1000万円を運用する際には、ポートフォリオを組んでリスクを分散するのが大切です。

上図は、各運用方法のリスク・リターンの目安になります。

バランスよくポートフォリオを組めば、ある程度リスクを抑えられるでしょう。

低リスクで守りつつ、ミドルリスクで資金を増やす方法や、ミドルリスクの中に少しだけハイリスクの運用を混ぜるなど、ポートフォリオは様々です。

「ローリスクだけ」「ハイリターンだけ」のように、ポートフォリオが偏り過ぎないことが重要になります。

- やや守りのポートフォリオ:

純金積立+外国国債+株式投資(配当金)+投資信託 - やや攻めのポートフォリオ:

貯蓄型保険+外貨預金+不動産投資+株式投資(売却益)

上記のように、バランスよくポートフォリオを組めば、1つの運用方法で失敗しても他でカバーしやすくなるでしょう。

また、下記の方法もリスク分散のやり方としておすすめです。

- 積立によって複数の時期に投資する方法

- 日本・アメリカ・イギリスなど複数の国・地域の銘柄に投資する方法

1000万円を投資するならNISAがおすすめ

1000万円を運用するなら、税金(約20%)のことも考えておく必要があります。

節税対策でおすすめしたいのがNISA。

運用益が非課税になる制度です。

2024年からの新NISAでは、投資額1800万円まで非課税になります。

例えば、1000万円を投資して500万円利益が出たとしましょう。

- NISAなし:

500万円に対して20%の100万円が税金で引かれるので利益は400万円 - NISAあり:

税金0円・500万円がすべて利益

1000万円のように投資金額が増えると、税金の影響も大きくなります。

NISAは、国もおすすめしている制度なので、有効活用して節税しましょう。

まとめ:1000万円を投資するなら?おすすめ資産運用方法

1000万円を低リスクで運用したい方には、以下の投資方法をおすすめします。

- 国債

- 貯蓄型保険

- 株式投資(上場企業株)

上記の方法なら、利回りは小さいものの手堅い資産運用を期待できるでしょう。

リスクをとりつつ高利回りを狙いたい方は、以下の投資方法がおすすめです。

- ヘッジファンド

- 株式投資(バリュー株)

- 投資信託

- 不動産投資

- 金投資

- 外貨預金

- FX

資産運用では、複数の投資方法でポートフォリオを組むことが重要となります。

リスク・リターンを考えて長期的なポートフォリオを組み、リスク分散させることを心掛けましょう。