「不動産クラウドファンドは儲かる?」

「おすすめしないと言われる理由が知りたい」

「やってみた人の口コミが気になる…」

不動産クラウドファンディングは、少額から不動産投資ができるサービスです。

現物の不動産投資と違い、手間がかからずにローリスクで始められることから注目されています。

一方で「やめとけ」という意見も多く、判断に困っている人も多いのではないでしょうか。

本記事では、不動産クラウドファンディングはやめとけと言われる理由や注意点について解説します。

不動産クラウドファンディングはやめとけって本当?まずは仕組みを解説

不動産クラウドファンディングは近年注目を集める投資手法の一つですが、「やめとけ」という意見も見られます。

まずは、不動産クラウドファンディングの仕組みについて理解しておきましょう。

不動産クラウドファンディングの定義

不動産クラウドファンディングとは、インターネットを通じて不特定多数の投資家から資金を集め、不動産に投資する仕組みのことです。

現物の不動産投資では数百万円〜数千万円の資金が必要ですが、不動産クラウドファンディングでは1万円程度から投資を始められます。

投資家は出資に応じて配当を受け取ることが可能です。

プロの不動産会社が物件の選定から管理・運営まで一括して行うため、専門知識が少ない投資家でも不動産投資に参加できます。

不動産クラウドファンディングの仕組み

不動産クラウドファンディングの基本的な流れは以下のとおりです。

- 資金募集: 不動産クラウドファンディング事業者が投資対象となる不動産を選定し、投資家からの出資を募集

- 資金調達: 複数の投資家から少額ずつ資金を集める

- 不動産投資: 集まった資金で不動産を購入または開発

- 運用・管理: 事業者が不動産の管理・運営を実施

- 配当支払い: 賃料収入や売却益を投資家に分配

この仕組みにより、個人投資家でも少額から不動産投資に参加でき、物件管理の手間を省くことができます。

ソーシャルレンディング・REIT・現物不動産投資と比較

不動産クラウドファンディングの特徴をより理解するために、他の投資手法と比較してみましょう。

| 投資手法 | 最低投資額 | 想定リターン | 流動性 | 管理の手間 | 税金 |

|---|---|---|---|---|---|

| 不動産クラウドファンディング | 1万円〜 | 3~8% | 低い | なし | 雑所得(総合課税) |

| ソーシャルレンディング | 1万円〜 | 3~10% | 低い | なし | 雑所得(総合課税) |

| REIT | 数万円〜 | 3~6% | 高い | なし | 配当所得(分離課税可) |

| 現物不動産投資 | 数百万円〜 | 4~8% | 低い | あり | 不動産所得(総合課税) |

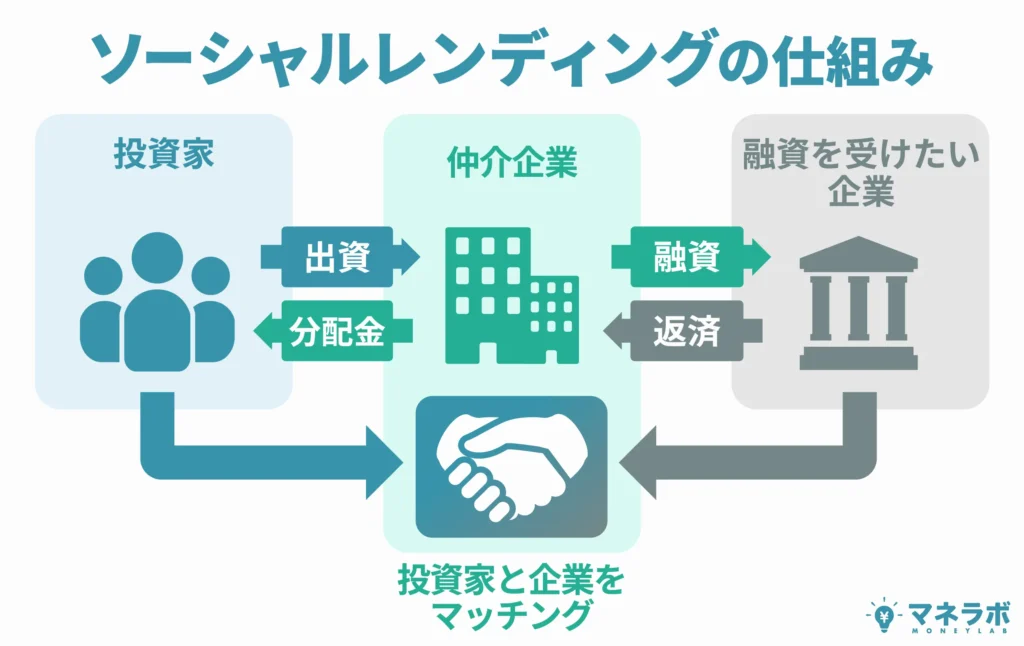

ソーシャルレンディングとの違い

不動産クラウドファンディングは、多くの投資家が少額ずつお金を出し合い、その資金でマンションやビルなどの不動産を取得・運用するサービスです。

家賃収入や物件の売却益が出資者に分配され、不動産という「目に見える資産」があるため安心感があります。

一方のソーシャルレンディングは、企業などお金を必要とする相手に対して、投資家が集めた資金を「貸す」サービスです。

投資家には、貸したお礼として利息が分配されます。

ただし、不動産のような目に見える資産でお金が守られていないケースもあり、返済されないリスクがある点には注意が必要です。

ソーシャルレンディングについては、以下の記事も参考にしてください。

REITとの違い

不動産クラウドファンディングは、インターネットで資金を集め、特定の物件を取得・運用するサービスです。

1万円ほどから投資でき、運用内容が比較的わかりやすいため、初心者にも人気があります。

一方のREIT(リート)は、多くの不動産をひとまとめにして運用する商品です。

証券会社を通じて株のように取引できます。

少額から始められる点は魅力ですが、どの物件に投資しているのか把握しにくい点がデメリットです。

流動性の高さを重視するならREIT、物件を選んで投資したい人にはクラウドファンディングが向いています。

REITについては、以下の記事も参考にしてください。

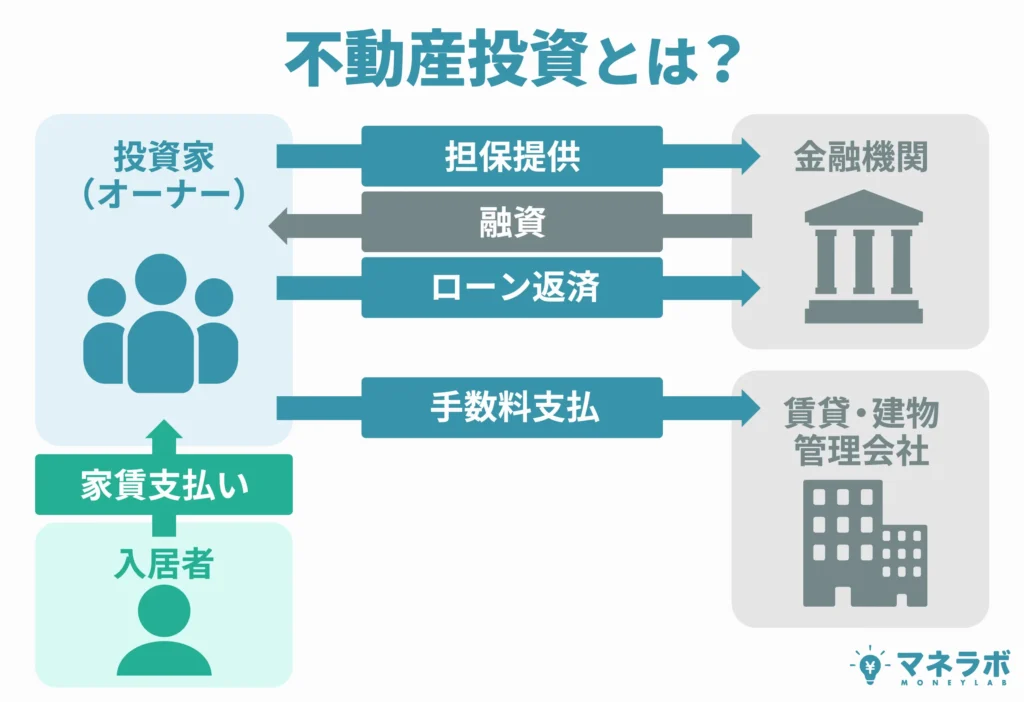

現物不動産投資との違い

不動産クラウドファンディングは1万円程度の少額から投資できる一方、現物不動産投資では数百万円以上の資金が必要です。

管理面では、不動産クラウドファンディングなら運営会社が物件管理を行うため投資家の負担はありません。

一方で、現物不動産投資では入居者対応や修繕などオーナーとしての責任が生じます。

また、不動産クラウドファンディングは運用期間満了時に元本が返還される仕組みです。

現物不動産は売却タイミングを自由に選択できますが、買い手を見つけるまで時間がかかる場合もあります。

手軽に不動産投資を始めたい方には不動産クラウドファンディングが、本格的な不動産経営を目指す方には現物不動産投資が適しているといえるでしょう。

不動産投資については、以下の記事も参考にしてください。

不動産クラウドファンディングの例(レベチーやジョイントアルファなど)

実際の不動産クラウドファンディングサービスを例に、それぞれの特徴を見てみましょう。

LEVECHY(レベチー)

LEVECHY(レベチー)は、株式会社LEVECHYが運営する不動産クラウドファンディングサービスです。

1口1万円から投資でき、集めた資金で不動産を取得・運用し、賃料収入や売却益を投資家に分配します。

すべての手続きがオンラインで完結し、倒産隔離スキームを導入するなど、安全性の高い仕組みも特徴です。

年利8〜10%前後の高利回りファンドもあり、初心者から経験者まで幅広い投資家に支持されています。

Jointoα(ジョイントアルファ)

Jointoα(ジョイントアルファ)は、東証スタンダード上場企業・穴吹興産が運営する不動産クラウドファンディングサービスです。

1口10万円から始められ、全国の優良物件に投資できます。

運用期間は6〜12ヶ月で、想定利回りは年3〜6%程度です。

ジョイントアルファは「優先劣後方式」という運営会社が損失を負担し、出資者の元本が守られやすい仕組みを採用してるので、投資初心者でも低リスクで始められます。

すべての手続きはオンラインで完結。地域創生につながる案件も多く、社会的な意義も感じられる投資スタイルです。

COZUCHI(コヅチ)

COZUCHI(コヅチ)は、LAETOLI株式会社が手がける不動産クラウドファンディングです。

1万円から都心部の物件や再開発案件に投資でき、利回りは2〜20%と幅広い水準が設定されています。

万が一の損失に備えて「優先劣後方式」を採用し、投資家の資金を守る仕組みも用意されているので安心です。

短期型や中長期型など目的に応じてファンドを選べます。

CREAL(クリアル)

CREAL(クリアル)は、東証グロース市場に上場しているクリアル株式会社が運営する不動産クラウドファンディングサービスです。

1万円から投資を始められ、保育園や学校、オフィスビル、物流施設など多様な不動産に投資できます。

想定利回りは3〜8%で、過去のファンドでは元本割れの実績がありません。

投資後の運用や管理はすべてプロに任せられ、手続きもオンラインで完結するため、初心者でも安心して利用できます。

また、マスターリース契約(一括借り上げ)により空室リスクを低減しているので、安定した収益が期待できる点もメリットです。

社会貢献性の高いファンドも多く、資産運用と社会貢献を両立したい方に適しています。

不動産クラウドファンディングは儲かる?やめとけと言われる理由を徹底解説

不動産クラウドファンディングは儲かるという口コミもありますが、一方で「やめとけ」という否定的な意見も存在します。

ここでは、不動産クラウドファンディングが、なぜ「やめとけ」といわれるのか理由を解説します。

やめとけと言われる理由①元本割れするリスクがあるから

不動産クラウドファンディングは法律上、元本保証ができないことから「やめとけ」という意見があります。

たとえば、不動産価格の下落や空室の発生、売却価格の想定割れなどにより投資した金額を下回る可能性があります。

社会情勢の変化や自然災害が発生した場合、不動産価値が大きく変動するリスクも存在するでしょう。

業界大手のCOZUCHIやクリアルの場合、これまで元本割れは0件ですが、投資である以上リスクは付き物です。

このように必ず儲かるわけではなく、元本割れのリスクがあることから、不動産クラウドファンディングは「やめとけ」という意見が存在します。

やめとけと言われる理由②未成熟な業界で怪しいから

不動産クラウドファンディング業界はまだ発展途上で信頼性に不安があることから、投資を「やめとけ」という意見があります。

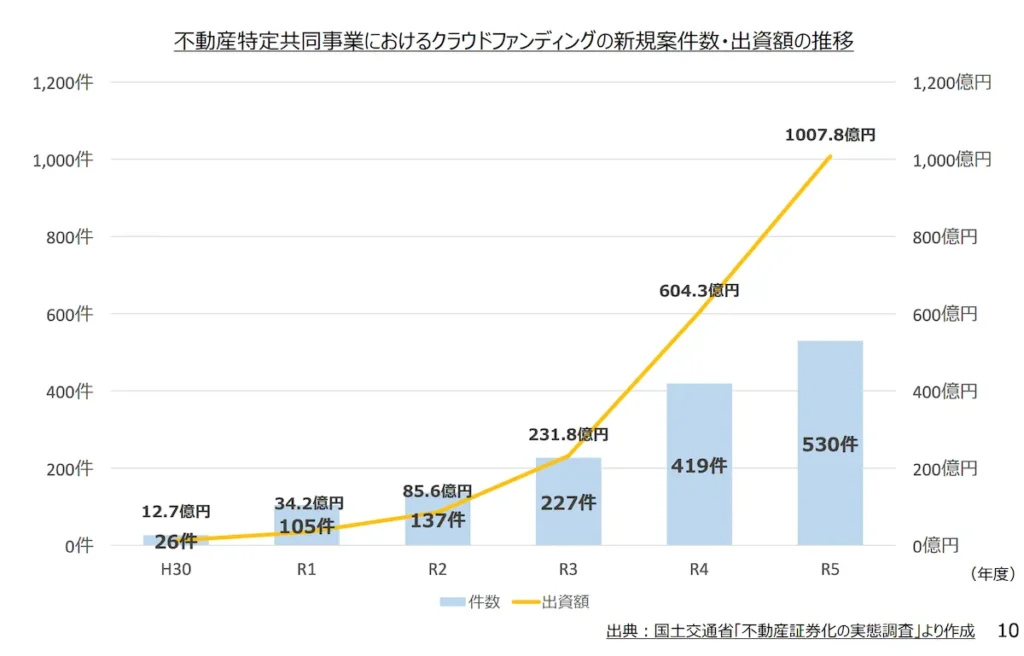

国土交通省の「不動産特定共同事業の利活用促進ハンドブック」によると、2018年時点での不動産クラウドファンディングの出資額は12.7億円にすぎませんでした。

その後、急成長を遂げ2023年時点で1,000億円を超えましたが、小規模な市場であることには変わりません。

市場規模が小さく、一般的に不動産クラウドファンディングの認知度が低いことから、「大事なお金を預けて大丈夫なのか心配」「本当に儲かるの?」といった投資家の不安があります。

このように、業界の未成熟さや信頼性への不安から、不動産クラウドファンディングは「やめとけ」という意見が出ているのです。

やめとけと言われる理由③利回りが低めだから

不動産クラウドファンディングの利回りは他の投資手法と比較して高くなく、大きな利益が出ないことから「やめとけ」という意見があります。

不動産クラウドファンディングの利回りは一般的に3~8%程度とされており、株式投資や暗号資産(仮想通貨)投資などと比較すると決して高くありません。

短期間で大きな利益を求める投資家にとっては、物足りないと感じる水準でしょう。

たとえば「1年間で資金を2倍にしたい」「100万円の資金を5年で1億円にしたい」といった一攫千金を目指したいのであれば、株式投資やFXなどの方が向いています。

このように、利回りの低さから不動産クラウドファンディングは「やめとけ」といわれているのです。

やめとけと言われる理由④途中解約が難しいから

多くの不動産クラウドファンディングでは途中解約が難しいため、資金の流動性を重視する投資家には向いていません。

急な出費が必要になった場合でも、投資資金を引き出せないため生活に支障をきたす可能性があります。

途中解約ができるファンドも手数料を引かれて損をするケースが多いので、不動産クラウドファンディングに投資する場合は、余剰資金の範囲内で行いましょう。

途中解約できずにお金に困るリスクがあることから、不動産クラウドファンディングは「やめとけ」という意見が存在します。

やめとけと言われる理由⑤不動産に関する専門知識が必要だから

不動産クラウドファンディングで成功するには、専門的な知識が必要です。

「この物件は、本当にこの利回りを期待できるか」「この事業者は、信頼ができるのか」などの判断を下すためには、不動産に関する知識や不動産市場の動向をしっかりと収集・分析しなければなりません。

どんな投資でも情報や知識は最適な判断を下すために重要になってきます。

「不動産に興味がない」「情報収集が面倒くさい」と思う方には、不動産クラウドファンディングはおすすめしません。

なんとなく「儲かりそうだから」といった動機で始めると失敗するリスクが高まるので、不動産の知識がない人は「やめとけ」といわれています。

やめとけと言われる理由⑥当選しないと投資できないから

不動産クラウドファンディングでは「応募しても抽選に外れた」「募集金額の上限に達して締め切られていた」といった事例が相次いでいます。

人気ファンドでは応募率が1,000%を超えることもあり、投資したくても当選しない可能性が高いのが現状です。

人気の物件がファンドに登場するとクリック合戦が発生するケースも珍しくありません。

人気のファンドは開始数分後にいっぱいになってしまうケースもあり、投資できる可能性も低くなります。

投資できないと資金を寝かせることになり、利回りは0%です。

希望のファンドにそもそも投資できないことがあることから、不動産クラウドファンディングは「やめとけ」といわれています。

やめとけと言われる理由⑦不動産の所有権を得られないから

不動産クラウドファンディングでは物件の所有権を取得できないため、「やめとけ」という意見があります。

不動産クラウドファンディングの場合、所有権は事業者が保有し、投資家は配当を受け取る権利のみを持つシステムです。

1つの物件に100人以上が投資するケースもあるため、少額投資であれば「不動産を所有していてもしょうがない」といった意見もあります。

しかし、不動産の所有権を持っていた方が資産にもなり、税制上の優遇措置も受けられるので、まとまった資金がある人にはおすすめしません。

やめとけと言われる理由⑧情報が少ない場合があるから

一部のサービスでは投資判断に必要な情報が十分に開示されておらず、適切な判断ができないという理由で、不動産クラウドファンディングは「やめとけ」という意見があります。

不動産投資で適切な判断を行うには、物件の詳細な立地情報、築年数、周辺環境、事業計画、リスク要因などの情報が必要です。

ファンド募集画面の時点で「情報が少ない」「投資するのが不安」と感じたら、そのサービスには投資しないようにしましょう。

不動産クラウドファンディングを始める際は、透明性が高く、信頼できる情報を確実に開示している案件を選ぶことが重要なポイントです。

不動産クラウドファンディングで失敗しないための注意点を紹介

不動産クラウドファンディングには「やめとけ」と言われる理由もありますが、適切な対策を講じることでリスクの軽減が可能です。

ここでは、失敗を避けるための具体的な注意点をご紹介します。

登録や許認可がある不動産クラウドファンディングを選ぶ

不動産クラウドファンディングを始める際は、適切な登録や許認可を受けた事業者を選ぶことが重要です。

不動産クラウドファンディングは「不動産特定共同事業」に基づいて運営されており、国土交通省の認可が必要な事業です。

そのため、「不動産特定共同事業」もしくは「小規模不動産特定共同事業」の登録がある運営会社から選びましょう。

登録の有無は国土交通省の公式サイトで調査ができます。

適切な許認可を受けていない事業者は法的なリスクを抱えている可能性があるのでおすすめしません。

また、行政処分を受けた事例もあるため、すべての運営会社が信頼できるわけではありません。

過去には不動産クラウドファンディング事業者が、行政処分を受けた事例もあります。

投資を始める前に必ず事業者の登録状況を確認し、適切な許認可を持つ事業者を選択することが失敗を避ける第一歩です。

参考:東京都「不動産特定共同事業者に対する行政処分について」

参考:大阪府「不動産特定共同事業者に対する処分について」

運営実績のある事業者で始める

初心者は、豊富な運営実績を持つ事業者を選ぶと安心です。

過去の運用データや元本割れの有無、配当遅延の実績などのデータが確認できる業者から選ぶとよいでしょう。

たとえば、業界大手のCOZUCHIやクリアルは、2025年5月現在、元本割れが発生したことがないため、比較的信頼性の高い業者といえます。

歴史が浅い会社でも堅実な運用をしている会社はありますが、実績が少ないため慎重な判断が必要です。

このように、運営実績を確認することで信頼できる事業者を見極められます。

不動産クラウドファンディングの運営会社の出資割合を確認する

投資案件を選ぶ際は、運営会社がどの程度出資しているかを確認することが重要です。

不動産クラウドファンディングでは、投資家だけでなく運営会社も一緒にお金を出す「優先劣後方式」という仕組みを採用している案件が多くあります。

万が一損失が出た場合、まず運営会社の出資分から差し引かれるため、投資家を守る仕組みです。

運営会社の出資割合が高いほど、投資家にとって安全性が高くなります。

たとえば、運営会社が30%出資している案件なら、物件価値が30%下落するまでは投資家の元本に影響がありません。

同じ利回りであれば運営会社の出資割合が高い案件を選ぶことで、より安全な投資を行うことが可能です。

複数の案件に分散投資を行う

1つの案件に集中投資するのではなく、少額ずつ複数の案件に分散することでリスクを下げられます。

不動産クラウドファンディングは少額から投資可能なため、分散投資しやすい点がメリットです。

地域を分けることで、自然災害リスクも軽減できます。

不動産クラウドファンディングを利用する際は、リスク分散のため複数の業者を併用し、さまざまな案件に分散投資することを心がけましょう。

余裕資金で投資する

不動産クラウドファンディングを利用する際は、生活に必要なお金を残して、余裕資金の範囲内で行いましょう。

不動産クラウドファンディングは基本的に途中解約ができないため、急な資金需要があっても投資資金を引き出せないリスクがあります。

また、投資期間中に一時的なマイナスを記録することもあるため、精神的な余裕も必要です。

生活費を投資に回してしまうと、わずかな損失でも大きなストレスとなり、適切な判断ができなくなる可能性があります。

余裕資金での投資を徹底することで、精神的な安定を保ちながら長期的な資産形成を行いましょう。

実際にやってみた人のブログや掲示板、口コミを探す

投資を始める前に、実際に不動産クラウドファンディングをやってみた人の口コミや掲示板を確認することで失敗しにくくなります。

ネット掲示板を見れば、怪しい案件にはそれなりの口コミが寄せられているはずです。

悪徳業者に引っかからないためにも、事前にチェックしておくことをおすすめします。

たとえば、掲示板を見れば「想定利回りを上回る分配金を受け取れた」「サポート対応が丁寧だった」といったポジティブな声がある一方で、「抽選になかなか当選しない」「情報開示が不十分で不安になった」などの注意点も見つけられるでしょう。

還元率が高くても口コミの評判が低い業者は要注意です。

また、不動産クラウドファンディングをやってみたことのある人のブログを見ると、より詳しい情報が得られます。

このように、口コミや掲示板、ブログなどで実際に不動産クラウドファンディングをやってみた人の意見を参考にすることで、失敗するリスクを軽減できます。

不動産クラウドファンディングのメリットからわかる向いている人の特徴

不動産クラウドファンディングは、特定のニーズを持つ投資家に適しています。

ここでは、不動産クラウドファンディングに向いている人の特徴をご紹介します。

少額から不動産投資を始めたい人

必要資金を複数人から募る不動産クラウドファンディングの場合、1万円程度の資金から始められます。

そのため、少額から不動産投資を始めたい人におすすめです。

- 不動産投資に興味があるものの資金がない

- 少額からリスクを抑えて始めたい

- 資金はあるものの、最初は少額から試してみたい

このような人にとって、不動産クラウドファンディングは向いています。

物件管理の手間を避けたい人

不動産クラウドファンディングの場合、物件管理が不要なため、手間なく不動産投資を始められます。

一方で、現物を使った不動産投資では、物件に対する維持管理に大きな手間を取られる点がデメリットです。

場合によってはトラブルに発展することもあるため、大きなストレスを抱えることになるでしょう。

他にも、入居者対応や修繕作業、税務処理などさまざまな業務が発生します。

不動産クラウドファンディングであれば、資金を出資した後は入金を待つだけなので、これといった手間は生じません。

本業が忙しく物件管理に時間を割けない人や手間をかけずに投資したい人にとって、不動産クラウドファンディングは理想的な投資手法といえます。

安定した収益を求める人

不動産クラウドファンディングは価格変動が少なく安定した収益を期待できるため、リスクを抑えた運用を希望する人に適した投資手法です。

- 住宅購入の頭金を貯めたい人

- 教育費を計画的に貯めたい人

- 退職後の生活資金を準備したい人

このように将来に向けて安定した収益が必要な人にとって、不動産クラウドファンディングは最適です。

想定利回りは3~8%程度と、銀行預金の金利よりもはるかに高い水準を期待できます。

ローリスクでコツコツと資産を増やしたい人は、不動産クラウドファンディングを検討するとよいでしょう。

不動産クラウドファンディングのデメリットからわかる向いていない人

不動産クラウドファンディングのデメリットを把握すれば、向いていない人の特徴がわかります。

以下のような人には、不動産クラウドファンディングをおすすめしません。

不動産の管理や運用を自分で行いたい人はやめとけ

不動産クラウドファンディングでは事業者がすべて管理するため、自分で不動産を管理したい人には向いていません。

現物不動産投資であれば、物件選びから入居者募集、修繕対応まで自分でコントロールできます。

以下のような人は、不動産クラウドファンディングよりも現物不動産投資の方がおすすめです。

- 不動産を肌で感じながら投資したい人

- 自分の判断で物件の改修や運営方針を決めたい人

- 不動産投資の知識を活かして積極的に関わりたい人

- 賃料設定や入居者選定を自分で行いたい人

不動産クラウドファンディングは手間がかからない代わりに、不動産投資ならではの醍醐味や達成感を感じにくい投資手法といえます。

短期間で資産を増やしたい人はやめとけ

不動産クラウドファンディングは安定性を重視した投資手法のため、短期間で大きな利益を求める人には適していません。

不動産クラウドファンディングの想定利回りは3~8%程度です。

以下のような目標を持つ人は、不動産クラウドファンディング以外の投資を検討しましょう。

- 10%以上の利回りを狙いたい人

- 1年間で資金を2倍にしたい人

- 安定性よりもハイリターンを重視したい人

このような場合は、株式投資やFX、仮想通貨投資などハイリスク・ハイリターンの投資手法を選ぶ必要があります。

ただし、大きな利益を叩き出せる可能性がある分、同じだけ損をするリスクも伴うデメリットがあることを理解しておきましょう。

売買のタイミングを自分で決めたい人はやめとけ

不動産クラウドファンディングは運用期間が決まっているため、自分のタイミングで売買したい人には向いていません。

株式投資やREITであれば、自分が売りたいときに売却でき、買いたいときに購入できます。

以下のような投資スタイルの人には、不動産クラウドファンディングをおすすめしません。

- 市場の変化に応じて機動的に売買したい人

- 利益が出たらすぐに利確したい人

- 損失が拡大する前に損切りしたい人

- 相場の状況を見ながら投資判断したい人

不動産クラウドファンディングは想定利回りを安定して受け取りやすい反面、売りたいときに売れない流動性リスクがあります。

日常生活で必要なお金ではなく余裕資金があり、一定期間待っていられる人向けの投資手法といえるでしょう。

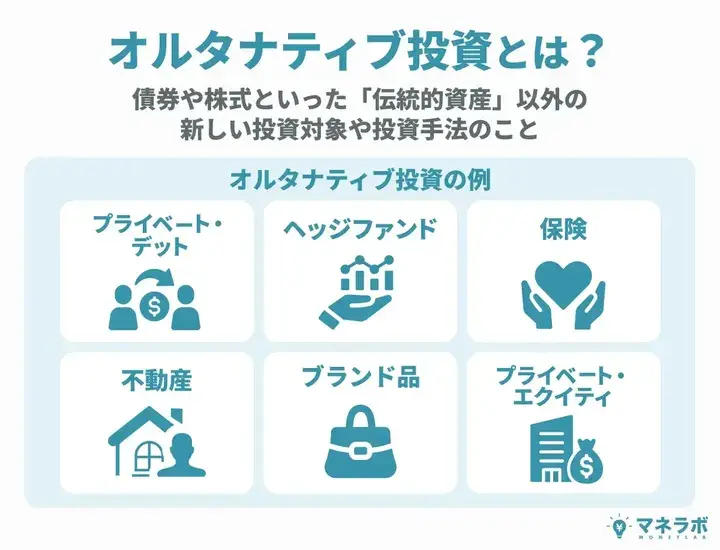

安定性と収益性の両方を求めるならオルタナティブ投資がおすすめ

「不動産クラウドファンディングは安定性があるが、収益性が物足りない」

そのような人には、オルタナティブ投資をおすすめします。

オルタナティブ投資とは、株式や債券といった従来の投資とは異なるアプローチで、安定性と高いリターンの両立を目指せる投資手法です。

安定性と収益性の両方を求める方には「プライベートデットファンド」や「ヘッジファンド」をおすすめします。

それぞれの特徴やおすすめのファンドについて詳しく解説します。

プライベートデットファンド

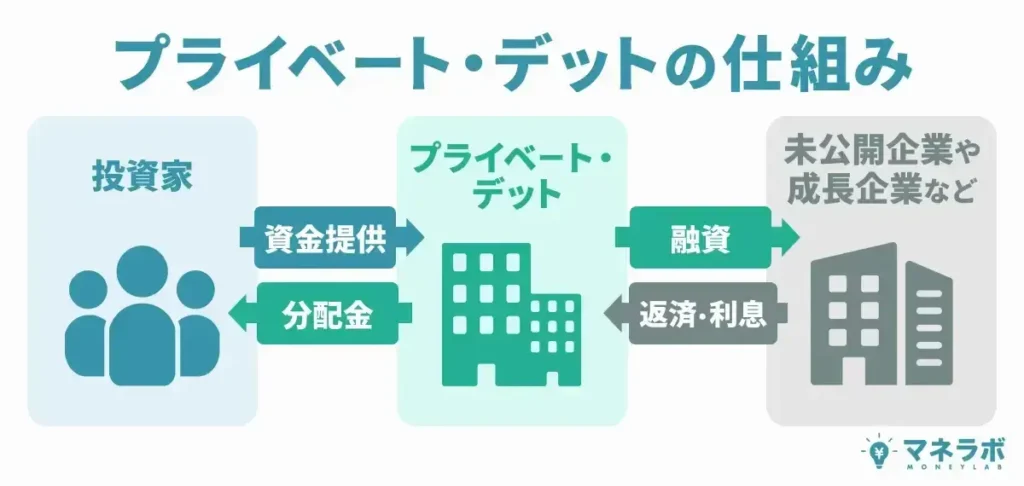

プライベートデットとは、企業への融資を通じて安定した利息収入を得る投資手法のことです。

投資家から集めた資金を企業に貸し付け、その利息の一部を配当として受け取る仕組みのため、安定かつ高利回りが期待できます。

おすすめのプライベートデットファンドは、ハイクアインターナショナルです。

| 運用会社 | ハイクアインターナショナル 合同会社 |

|---|---|

| 代表社員 | 梁秀徹 |

| 本社所在地 | 〒581-0016 大阪府八尾市八尾木北1-44 |

| 設立 | 2023年 |

| 利回り | 年間12%(固定) |

| 最低投資額 | 500万円 |

| 実際の利益 | 500万円投資した場合 ・3ヶ月に1度15万円の配当 ・年間で60万円の配当 |

| 利益の受取方法 | ・3ヶ月に1回配当金として受け取る ・配当金を再投資して元本を増やす |

| 資料請求・相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 運用手法 | SAKUKO VIETNAMへの事業融資 ※設立:2011年 |

| 公式サイト | ハイクアインターナショナル |

ハイクアインターナショナル(以下「ハイクア社」)は、ベトナムで事業を展開する日系企業SAKUKO VIETNAM(以下「SAKUKO社」)への融資を通じて、投資家に年間12%の安定した配当を提供しているファンドです。

SAKUKO社は年間売上25億円を誇る成長企業で、2025年にはベトナム市場での株式上場も予定しています。

さらなる事業拡大に向けて積極的な投資を続けており、そのための資金調達手段としてプライベートデットファンドを活用しているのです。

ベトナムは経済成長に伴い金利水準が高く、現地金融機関の貸出金利も日本と比較して大幅に高い状況にあります。

このような経済環境とSAKUKO社の堅実な事業基盤が組み合わさることで、年利12%という魅力的な利回りが実現しています。

年利12%で運用した場合、約6年の運用で投資元本が2倍になる計算です。

従来の株式投資やREITと異なり、SAKUKO社の事業から生み出される収益が直接配当の原資となるため、市場の値動きに左右されません。

売却タイミングを気にする必要もなく、安定したリターンを期待できる点が大きな魅力といえます。

運営の透明性についても配慮されており、SAKUKO社の会長でありハイクア社代表でもある梁秀徹氏は、YouTubeやメディア出演を通じて事業状況を積極的に発信。

投資家が事業の実態を把握しやすい環境が整備されています。

年に一度の事業報告会も開催されており、投資家は運用状況を直接確認することが可能です。

興味のある方は、無料の資料請求や投資相談から始めてみることをおすすめします。

\ フォーム入力1分で無料個別相談を予約 /

プライベートデットファンドについて、詳しくは以下の記事で解説しています。

ヘッジファンド

ヘッジファンドとは、投資のプロが多様な投資手法を駆使することで、安定して高いリターンを目指すファンドのことです。

投資信託よりも安定かつ高利回りが期待できます。

ここでは、信頼性が高いおすすめのヘッジファンド「アクション」と「GFマネジメント」をご紹介します。

| 運用会社 | アクション合同会社 |

|---|---|

| 代表者 | 古橋弘光 |

| 本社所在地 | 〒105-0001 東京都港区虎ノ門5丁目13−1 虎ノ門40MTビル 7階 |

| 設立 | 2023年 |

| 利回り | 17.35%(前年度実績) |

| 最低投資額 | 500万円 |

| 運用手法・対象 | ・事業への直接投資 ・Web3 ・ファイナンス |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 公式サイト | アクション |

アクション合同会社は、2023年に設立された新興のヘッジファンドです。

会社としての歴史は浅いものの、2024年度(運用期間2024年7月〜2025年6月)は17.35%の高利回りを達成したことから、投資家からの注目度が高まっています。

アクションは、株式や債券に留まらないポートフォリオ戦略が特徴的です。

具体的には、以下の3つの分野を主な投資対象にしています。

- 事業投資

- ファクタリング

- Web3関連

アクションはこのような分野に分散投資することで、年間12〜17%以上のリターンを目標とすることを掲げています。

詳細や今後の方針について興味がある方は、公式サイトから問い合わせてみましょう。

| 運用会社 | GF Management合同会社 |

|---|---|

| 代表者 | 田尻 光太朗 |

| 本社所在地 | 東京都千代田区麹町4丁目5-20 |

| 設立 | 2023年 |

| 平均利回り | 年平均29% ※ファンドマネージャーの運用成績 |

| 最低投資額 | 1,000万円 ※500万円から相談可能 |

| 運用手法 | 大型日本株でポートフォリオを形成 |

| 主な投資先 | 大型日本株 |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 公式サイト | GFマネジメント |

GFマネジメントは2023年に設立された新進気鋭のヘッジファンドです。

社名の「GF」は「Greed(貪欲)」と「Fear(恐怖)」から取られており、ウォーレン・バフェット氏の投資思想を基盤としています。

ファンドの運用責任者は、ロンドン・スクール・オブ・エコノミクスで修士課程を修了後、UBS証券とモルガン・スタンレー証券の投資銀行部門で豊富な実務経験を重ねた専門家です。

特にモルガン・スタンレー在籍時には、テクノロジーやヘルスケア分野でのM&A業務を手がけており、こうした経験から培った独自の投資手法を現在の運用に活かしています。

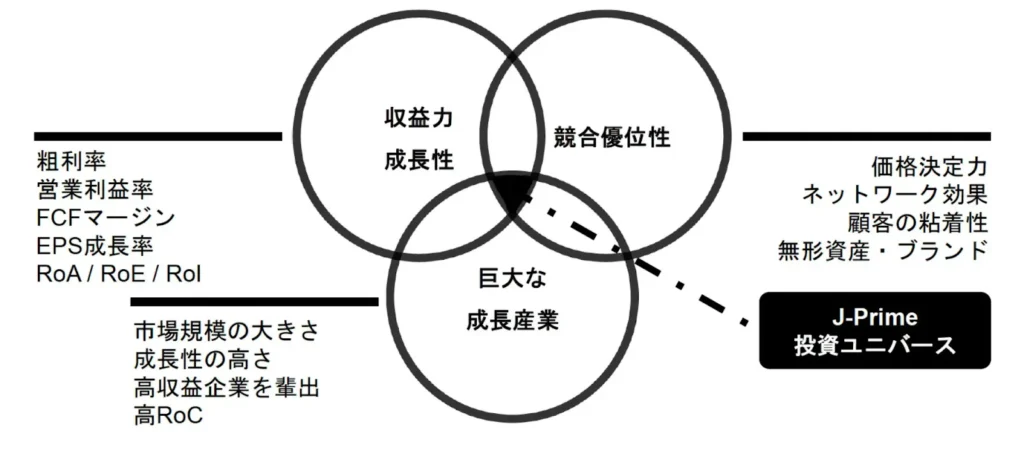

GFマネジメントの特徴は、日本の主要株式や指数連動型ETFから20~30銘柄を厳選してポートフォリオを構築する独自の「J-Prime戦略」です。

投資先の選別においては、市場成長性、持続的な収益力、競争優位性の3つの要素を特に重視しています。

この戦略の成果として、運用開始からで277%(年換算29%)のリターンという卓越したパフォーマンスを実現。

リスクコントロールの観点では、単一銘柄への投資比率を10%以内に抑制するなど、堅実な運用方針を貫いています。

なお、運用過程では短期的な含み損が発生する場合もあるため、3~5年程度の中長期投資を前提とした資金での参加が適しています。

投資の最低金額は1,000万円からの設定ですが、500万円からでも個別相談が可能です。

日本の優良企業への投資を通じて中長期的な資産拡大を目指す方にとって、GFマネジメントは有力な選択肢となるでしょう。

興味がある方は、ぜひ公式サイトより問い合わせしてみてください。

その他のヘッジファンドについては、以下の記事で解説しています。

不動産クラウドファンディングに関するよくある質問

不動産クラウドファンディングを検討する中で、不安や疑問を感じる場面もあるでしょう。

ここでは、不動産クラウドファンディングに関するよくある質問と回答をご紹介します。

不動産クラウドファンディング始め方は?

不動産クラウドファンディングの始め方は以下の5つのステップで進められます。

- STEP1:会員登録

- STEP2:投資家登録

- STEP3:案件選択

- STEP4:出資・運用開始

- STEP5:分配・払戻し

STEP1:会員登録

まず、不動産クラウドファンディング事業者の公式サイトから会員登録を行います。

メールアドレスがあれば簡単に登録でき、募集案件の詳細情報も閲覧できるようになるでしょう。

STEP2:投資家登録

氏名、住所、連絡先などの基本情報を入力し、本人確認書類を提出します。

Web上で手続きが完了するため、複雑な操作は必要ありません。

STEP3:案件選択

複数の投資案件の中から、利回りや運用期間を比較して自分に合った案件を選びます。

リスク許容度の範囲内でベストな選択をすることが重要です。

STEP4:出資・運用開始

投資する案件が決まったら出資を行い、募集金額が集まると運用が開始されます。

運用開始後は基本的に途中解約はできないため、注意が必要です。

STEP5:分配・払戻し

運用期間中は定期的に分配金を受け取り、運用期間終了時に出資金額の払い戻しが行われます。

利益が出ていれば出資金額よりも多く戻ってくる仕組みです。

不動産クラウドファンディングにかかる税金について知りたい

不動産クラウドファンディングで得た利益は雑所得に分類され、一定額を超えると確定申告が必要になります。

確定申告が必要な場合

雑所得の合計が年間20万円を超える場合は確定申告が必要です。

不動産クラウドファンディングの分配金も雑所得に含まれるため、他の雑所得と合算して判断する必要があります。

確定申告が不要な場合

雑所得の合計が年間20万円以下であれば確定申告は不要です。

税率について

雑所得は総合課税の対象となり、他の所得と合算して所得に応じた税率が適用されます。

20万円以上の利益があった場合は、確定申告により追加で税金を納める必要があります。

節税対策

不動産クラウドファンディング自体に節税や控除を受けられる効果はありません。

利益が出た場合は確定申告を忘れずに行い、延滞税などのペナルティを避けることが重要です。

専門的な税務処理が不安な場合は、税理士などの専門家に相談することをおすすめします。

不動産クラウドファンディングはやめとけと言われる理由まとめ

不動産クラウドファンディングは、少額から安定した運用が期待できる運用方法です。

しかし、利回りが低く、途中解約が難しいなどの理由から「やめとけ」という意見もあります。

安定性を求めつつ、収益性も上げたい人にはオルタナティブ投資がおすすめです。

本記事ではオルタナティブ投資の中でもプライベートデットファンドの「ハイクアインターナショナル」やヘッジファンドの「アクション」と「GFマネジメント」をご紹介しました。

興味がある方は、ぜひ公式サイトよりお問い合わせください。