「日興ファンドラップの実績や評判が気になる…」

「他におすすめの運用方法はないの?」

「手数料が高いという噂は本当?」

SMBC日興証券の日興ファンドラップは、資産運用のプロに投資判断を一任できるサービスです。

本記事では、日興ファンドラップの運用実績や手数料体系、実際の評判について徹底解説します。

日興ファンドラップへの投資投資を検討されている方は、ぜひ参考にしてください。

SMBC日興証券「日興ファンドラップ」の基本情報・手数料体系・運用実績

日興ファンドラップは、お客様の投資方針に基づいて専門家が一任運用を行うサービスです。

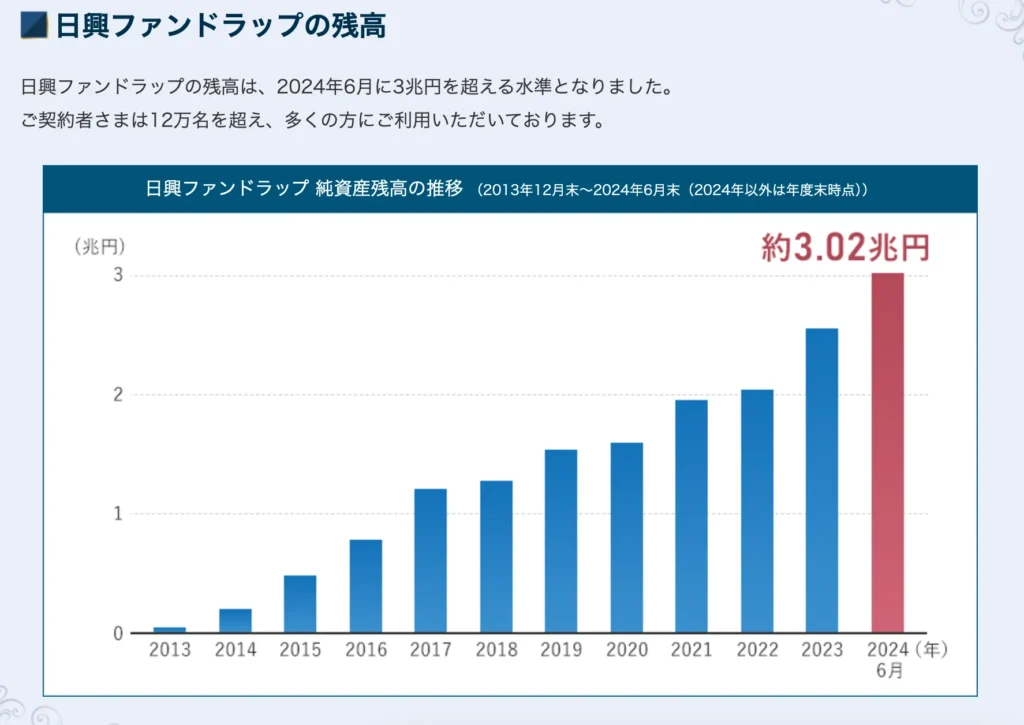

サービス開始以来、右肩上がりで成長し続け、運用資産は3兆円を超え、契約者数は12万人を突破しています。

投資判断や売買タイミングなどをすべてプロに任せられるため、投資の知識や経験が少ない方でも、専門家と同じような資産運用が可能です。

日興ファンドラップの特徴や運用実績について詳しく見ていきましょう。

日興ファンドラップとは

| 商品名 | 日興ファンドラップ |

|---|---|

| 運用会社 | SMBC日興証券株式会社 |

| サービス開始 | 2006年 |

| 最低投資金額 | 300万円(1万円単位) |

| 運用管理費用 | 最大1.32%(税込) |

| 購入時手数料 | なし |

| 信託財産留保額 | なし |

| 運用対象 | 世界の株式・債券・オルタナティブ等 |

| コース | 標準モデル/セレクトモデル |

| 決算頻度 | 年1回 |

日興ファンドラップは、顧客の資産運用をサポートする投資一任サービスです。

担当者が顧客から運用方針やリスク許容度などをヒアリングし、一人ひとりに合ったプランを提案。

運用開始後は、担当者が顧客の代わりに投資判断や売買・管理・見直しなどを行い、運用結果を定期的に報告します。

運用スタイルは「標準モデル」と「セレクトモデル」から選択でき、標準モデルはリスク許容度に応じて7段階、セレクトモデルは3段階のリスク・リターン特性から選ぶことが可能です。

長期投資向けの商品設計で、購入時手数料もかからないため、じっくりと資産形成を行いたい投資家に適しています。

SMBCファンドラップとの違い

| 商品名 | 日興ファンドラップ | SMBCファンドラップ |

|---|---|---|

| 運用会社 | SMBC日興証券 | SMBC日興証券(三井住友銀行が募集) |

| 最低投資金額 | 300万円 | 300万円 |

| 運用管理費用 | 最大1.32%(税込) | 最大1.54%(税込) |

| 基本モデル数 | 標準モデル:7種類 セレクトモデル:3種類 | 6種類 |

| 契約期間 | 1年(自動延長) | 1年(自動延長) |

| 投資対象 | 世界中の株式や債券など (世界中から厳選された100本程度のファンド) | 世界中の株式や債券など (SMBCファンドラップ専用の14本の投資信託および日興MRF) |

SMBCファンドラップは三井住友銀行が募集を行い、日興証券が契約と運用を行っています。

どちらも日興証券が運用し、世界中の株式や債券などに投資している点は共通です。

しかし、投資対象を細かく分析すると、日興ファンドラップは世界中から厳選された100本程度のファンドに投資。それに対し、SMBCファンドラップはSMBCファンドラップ専用の14本の投資信託および日興MRFに投資している違いがあります。

また、直接販売を行う日興ファンドラップの方が、運用管理費用が安い点も大きな違いです。

どちらがいいか迷った場合は、運用管理費用が安い日興ファンドラップをおすすめします。

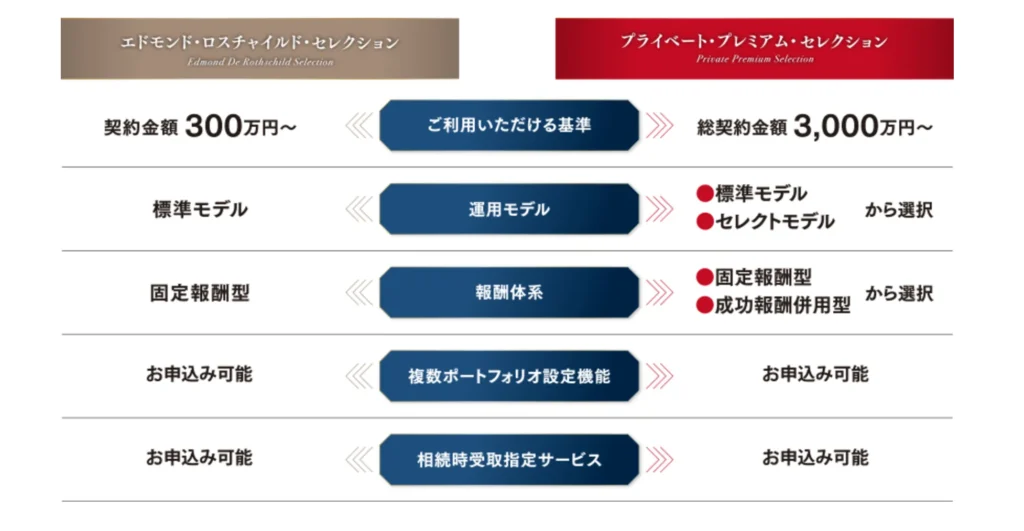

日興ファンドラップの場合、富裕層向けに総契約金額3,000万円以上から利用できる「プライベート・プレミアム・セレクション」コースも設けている点も特徴です。

「プライベート・プレミアム・セレクション」を選択した場合、「セレクトモデル」が選択可能になり、報酬体系も固定報酬型だけでなく成功報酬併用型も選べるようになります。

以上の違いから、300万円から投資したい場合も、3,000万円以上の資金がある場合も日興ファンドラップの方が適しているといえるでしょう。

日興ファンドラップの手数料

| 項目 | 手数料率(税込) | 内容 |

|---|---|---|

| 運用手数料 | 0.33% | 運用モデルの策定、リバランス実施 |

| 運用管理手数料 | 0.44% | 契約管理、財産管理、システム維持 |

| コンサルティング | 0.55% | ポートフォリオ提案、運用報告 |

| 合計 | 最大1.32% | |

日興ファンドラップの手数料体系は3層構造となっており、それぞれのサービスに対して費用が発生します。

運用、運用管理、コンサルティングにかかる手数料を合計すると最大手数料は1.32%(税込)です。

アクティブファンドの標準的な信託報酬(運用コスト)が1〜3%であることを考慮すると、日興ファンドラップの手数料は妥当な数値といえます。

日興ファンドラップの運用実績

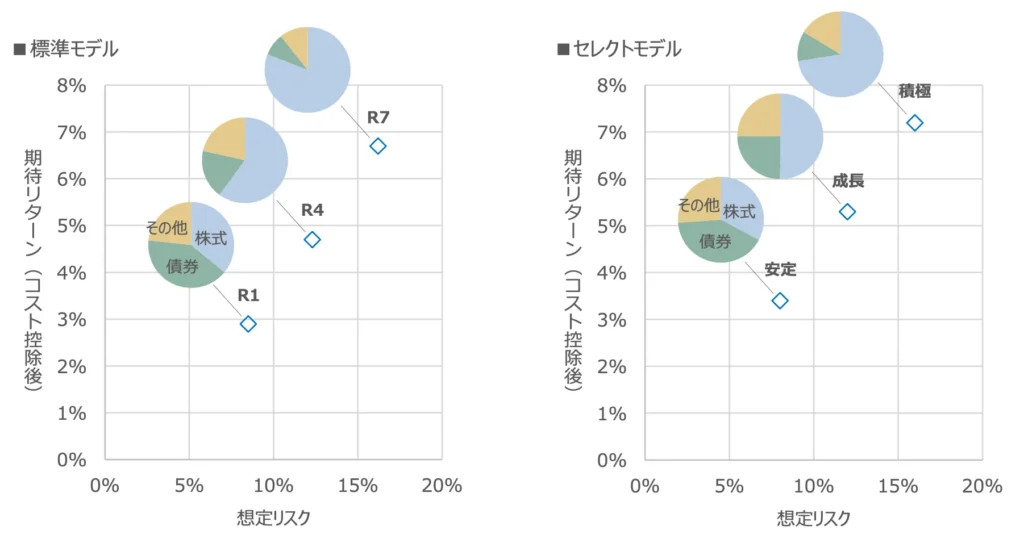

日興ファンドラップには「標準モデル」と「セレクトモデル」の2種類があります。

世界中から厳選された約100本のファンドに投資する「標準モデル」の運用実績は下記の通りです。

| 標準モデル | 1年間の収益率 | 5年間平均収益率 | 想定リスク(年率) | 期待リターン(年率) |

|---|---|---|---|---|

| R1 | 6.3% | 4.5% | 8.5% | 5.2% |

| R4 | 10.2% | 7.5% | 12.3% | 7.1% |

| R7 | 12.8% | 10.2% | 16.2% | 9.1% |

※2024年8月時点のデータ

標準モデルは、リスクの低いR1からリスクの高いR7まで、7段階のポートフォリオから選択可能です。

過去5年の平均収益率を見ると、安定重視型のR1が4.5%、標準型のR4が7.5%、積極型のR7が10.2%と、リスクに応じたリターンを実現しています。

続いて、日興ファンドラップ専用ファンドの中から投資家自身が投資対象ファンドを指定する「セレクトモデル」の運用実績を見てみましょう。

| セレクトモデル | 1年間の収益率 | 想定リスク(年率) | 期待リターン(年率) |

|---|---|---|---|

| 安定 | 6.9% | 8.0% | 5.2% |

| 成長 | 11.3% | 12.0% | 7.4% |

| 積極 | 14.6% | 16.0% | 9.4% |

セレクトモデルは2021年にサービス開始されたばかりなので、長期的な実績はありません。

しかし、直近1年間の実績を見ると、積極型で14.6%のリターンを達成するなど、標準モデルを上回るパフォーマンスを記録しています。

投資家自身がファンドを選択できる分、市場環境や経済動向に応じて機動的な運用が可能です。

ただし、3,000万円以上の資金が必要で、その分投資判断の責任も重くなるため、投資経験のある方向けのモデルといえるでしょう。

SMBC日興証券「日興ファンドラップ」の評判・口コミ

日興ファンドラップに対する評価は、投資家によって大きく分かれています。

契約者数や運用資産は着実に増加している一方で、手数料の高さや運用実績への不満を抱いている投資家もいるようです。

評判・口コミを参考に、日興ファンドラップを始めるか検討しましょう。

日興ファンドラップの評判①|契約者数と純資産残高は右肩上がり

2024年6月時点で、日興ファンドラップの残高は3兆円を突破しています。

サービス開始以来、純資産残高は右肩上がりで伸び続けており、契約者数は12万人を超えました。

順調に契約者数と純資産残高を伸ばし続けていることから、日興ファンドラップは信頼性の高いサービスといえるでしょう。

日興ファンドラップの評判②|金融庁はファンドラップ手数料の二重構造を問題視

日興ファンドラップの場合、最大1.32%の運用コストに加えて、投資信託の運用にかかるコスト(信託報酬)も発生する仕組みです。

金融庁はファンドラップに投資することで、投資家が二重で手数料を支払わなければならない構造を問題視しています。

手数料の二重構造により利益が圧迫されるので、割に合わないと感じる投資家も多いようです。

日興ファンドラップの評判③|ネット上の実際の評判

日興ファンドラップに関する実際の評判について、まとめました。

全体を通してみると、手数料の高さやリターンの低さを指摘する一方で、時価残高に応じてVポイントが貯まる点を魅力にあげる声もありました。

親の日興で買ってるファンドラップ、手数料1%はあるっぽい。

内訳見ると国債2割その他債券3割、残り国内株大小というディフェンシブといえば聞こえが良いだけの中途半端な構成。。

22年6月から持ってて+17%はちょっと。。

当たり前だけどオルカンにも負けるし、SP500の半分もパフォーマンス出てない。。

みすたーやわっこ@type50kabu

日興ファンドラップは約1%の手数料が発生します。

割高な手数料を支払っているのに、2年間運用したリターンが17%しかなく不満に感じているようです。

一任型のせいかもしれませんが、好き勝手に、商品の組み入れ内容(オルタナティブ→債券)を、一方的に変更して、当方は損ばかりです。

で、手数料だけ、きっちり引かれます。

こんな商品、問題ないのでしょうか?

こんなアホな話ないです。

クソ腹が立ちます。

noname#239641

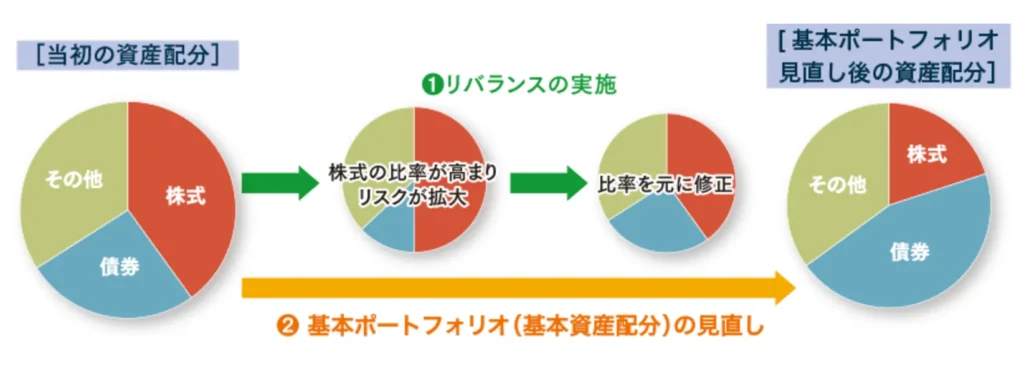

日興ファンドラップの運用は、投資一任契約で定められた運用方針に従い、SMBC日興証券が投資家に代わってポートフォリオごとの資産配分を維持・管理します。

状況に応じて資産配分を変更するなど、リバランスを実施しますが、その内容に不満を感じている投資家もいるようです。

おはようございます

SMBC日興証券は「Vポイント」を4月21日から導入すると発表しました

「日興ファンドラップ」の残高に応じてVポイントを付与するほか、各種キャンペーンで付与する予定とのことです。

みなさんはVポイント関連はどこまてまやってますか?

僕は三井住友NLカードくらいです

だーーけん@NISA、読書少々@CeskyKNT

日興ファンドラップは時価残高に応じてVポイントが貯まるサービスを提供しています。

時価残高とVポイントの年間付与率は下記の通りです。

| 日興ファンドラップ時価残高 | 年間付与率 |

|---|---|

| 1億円以上 | 0.10% |

| 3,000万円以上1億円未満 | 0.05% |

| 1,000万円以上3,000万円未満 | 0.03% |

| 1,000万円未満 | 0.01% |

参考:SMBC日興証券

上記通り、時価残高が高いほどポイントの年間付与率が高くなるシステムです。

Vポイントを貯めたいユーザーにとってはメリットになります。

SMBC日興証券「日興ファンドラップ」のメリット・デメリット・注意点

ここでは、日興ファンドラップのメリット・デメリットや注意点について解説します。

まず、日興ファンドラップには以下のようなメリットがあります。

- 専門家が代わりに運用してくれる

- 世界中の株式や債券などに分散投資できる

- 担当者と定期的な相談ができる

日興ファンドラップは、投資家の方針に沿って適切な運用を行います。

運用実績を振り返ることで、定期的な見直しができる点もメリットです。

投資経験が浅い初心者や分析する時間がない投資家にとって、有効な手段といえるでしょう。

一方で、日興ファンドラップには、以下のデメリットもあります。

- 手数料が高い

- 二重の手数料構造になっている

- 最低投資資金が300万円必要

日興ファンドラップは、運用をプロに任せる分、割高な手数料を支払わなければなりません。

また、ファンドラップに対する手数料に加えて、投資信託に対する信託報酬も課せられる二重の手数料もデメリットです。

最低投資額も300万円必要なため、投資初心者にとってはリスクが高いと感じるかもしれません。

注意点として、以下の期間は契約解除できない点が挙げられます。

- 新規契約が行われた契約日または、その運用開始日が属する評価期間

- 新規契約、追加入金、一部解約またはモデル変更にかかる取引がある場合、当該取引にかかる約定がすべて完了する日までの間

メリット・デメリットや注意点を理解した上で、日興ファンドラップへの投資を検討しましょう。

運用のプロに投資一任できるヘッジファンドもおすすめ

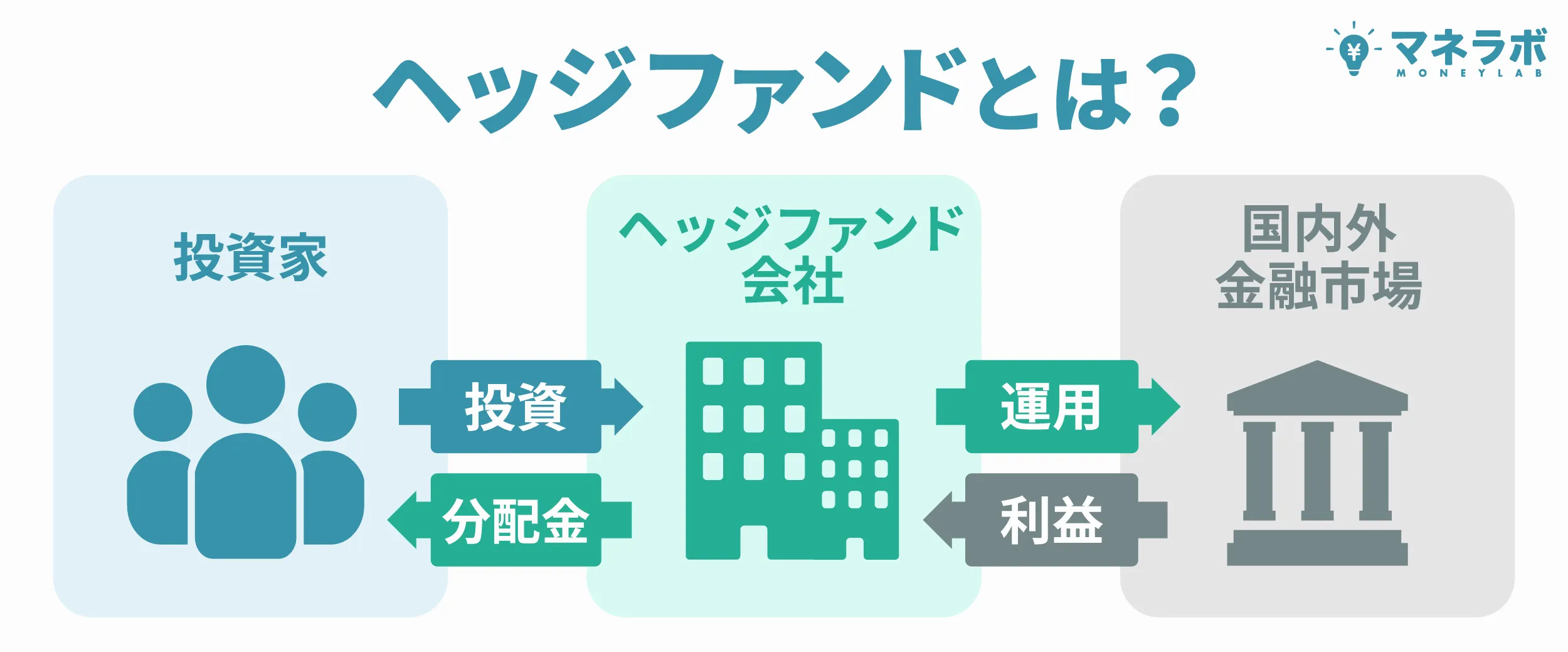

運用のプロに投資を一任するのであれば、ファンドラップではなくヘッジファンドを利用するのも1つの手です。

ヘッジファンドの場合、ファンドラップと違って二重の手数料を支払う必要がありません。

ここでは、特におすすめのヘッジファンドをご紹介します。

| ハイクア インターナショナル | アクション | |

|---|---|---|

| 年利 | 12%(固定) | 17.35% |

| 安定性 信頼性 | 運営歴10年以上 値動きの影響なし 安定した事業基盤 透明性の高さ | 2023年設立 金融畑出身のメンバー |

| 最低投資額 | 500万 | 500万 |

| 資料請求 | 可能 | 不可 |

| 投資手法 対象 | 新興国企業融資 | 事業投資 ファイナンス Web3事業 |

※アクションは運営年数が少ないため、記載なし。現時点での年利は、17.35%(運用期間2024年7月〜2025年6月)。

ハイクアインターナショナル

| 運用会社 | ハイクアインターナショナル |

|---|---|

| 代表社員 | 梁秀徹 |

| 本社所在地 | 〒581-0016 大阪府八尾市八尾木北1-44 |

| 設立 | 2023年 |

| 利回り | 年間12%(固定) |

| 最低投資額 | 500万円 |

| 実際の利益 | 500万円投資した場合 ・3ヶ月に1度15万円の配当 ・年間で60万円の配当 |

| 利益の受取方法 | ・3ヶ月に1回配当金として受け取る ・配当金を再投資して元本を増やす |

| 資料請求・相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 運用手法 | SAKUKO VIETNAMへの事業融資 ※設立:2011年 |

| 問い合わせ | 公式サイト |

ハイクアインターナショナルは、高度経済成長期にあるベトナムの小売市場で、安定した高利回りを実現しているヘッジファンドです。

投資先のSAKUKO Vietnamは2011年に大阪から進出し、現在は年商25億円、従業員500名を抱える優良企業に成長しています。

同社への事業融資を通じて得られる利息収入を、3ヶ月ごとに3%(年間12%)の配当として投資家に還元する仕組みです。

高利回りなため、怪しいとかんじる方もいるでしょう。

しかし、ベトナムでは銀行融資で金利10%が一般的なため、現地の経済実態に即した水準といえます。

500万円という比較的低い最低投資額と、定期的な配当収入が魅力なので、インカムゲイン重視の投資家の方は、まずはハイクアインターナショナルの資料請求をご検討ください。

運用相談は無料で、オンライン面談にも対応しています。

\リスクも含めて納得いくまで質問できる/

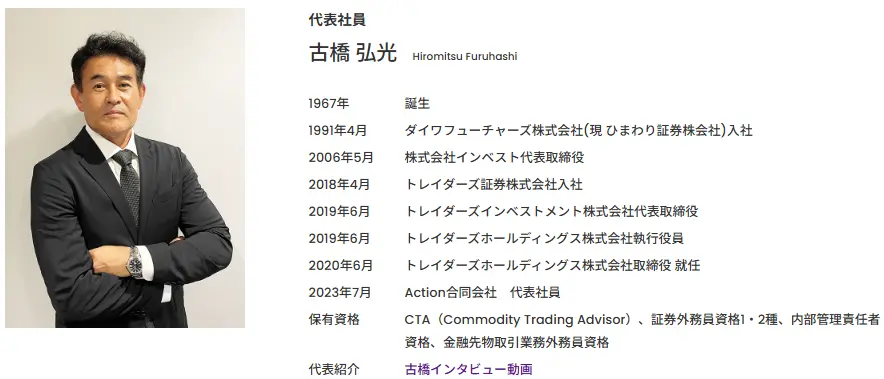

アクション

| 運用会社 | アクション合同会社 |

|---|---|

| 代表者 | 古橋弘光 |

| 本社所在地 | 〒105-0001 東京都港区虎ノ門5丁目13−1 虎ノ門40MTビル 7階 |

| 設立 | 2023年 |

| 利回り | 17.35%(前年度実績) |

| 最低投資額 | 500万円 |

| 運用手法・対象 | ・事業への直接投資 ・Web3 ・ファイナンス |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 問い合わせ | アクション |

アクションは2023年に設立された新進気鋭のヘッジファンドです。

代表 兼 運用責任者はトレイダーズホールディングス株式会社の元 取締役・古橋 弘光氏。

30年以上も金融業界に携わってきた古橋氏が開設したこともあり信用できるファンドです。

アクションの運用方法

そんなアクションの投資先は日本の事業投資、ファイナンス、Web3事業など多岐におよびます。

アクションが公式サイトで公表しているポートフォリオは以下の通りです。

状況に応じて機動的に分散投資を行い、リスクを抑えながらリターンを最大化させているため、17%の利回りが出せたのでしょう。

500万円の出資で、年間85万円のリターン

アクション合同会社の昨年度実績は年利17%。

つまり、500万円を預けるだけで年間85万円のリターンが期待できます。

| 出資額 | 年間リターン(税引前) |

|---|---|

| 500万円 | 85万円 |

| 1,000万円 | 170万円 |

| 1,500万円 | 255万円 |

| 2,000万円 | 340万円 |

1,000万円なら年間170万円——月換算で約14万円の不労所得が生まれる計算です。

給与とは別の収入源として、アクションに預ければまとまった資産を「働かせる」ことができます。

まずは無料相談から

アクションでは、出資前に無料の個別相談を受け付けています。

- 運用の仕組みについて詳しく聞きたい

- アクションの事業状況を確認したい

- 自分の資産状況に合っているか相談したい

こうした疑問や不安を解消した上で、投資判断ができる体制が整っています。まずは説明を聞いて、ご自身の状況と照らし合わせて検討してみてください。

GFマネジメント

| 運用会社 | GF Management合同会社 |

|---|---|

| 代表者 | 田尻 光太朗 |

| 本社所在地 | 東京都千代田区麹町4丁目5-20 |

| 設立 | 2023年 |

| 平均利回り | 年平均29% ※ファンドマネージャーの運用成績 |

| 最低投資額 | 1,000万円 ※500万円から相談可能 |

| 運用手法 | 大型日本株でポートフォリオを形成 |

| 主な投資先 | 大型日本株 |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 公式サイト | GFマネジメント |

GFマネジメント合同会社は、ハイリターンを期待できる新興ヘッジファンドです。

- 平均年利29%の実績

- 直近5年の成長率は277%

- 500万円~投資相談可能

- 運用レポートは月1回発行

所在地は日本にあり、代表者も日本人、正真正銘の日本産ヘッジファンドです。

ヘッジファンドと言うと外国籍の会社を思い浮かべる方もいらっしゃるかもしれませんが、GFマネジメントは日本語でやりとりができます。

GFマネジメントの魅力として、高利回りである点が挙げられます。

GFマネジメントの投資家募集は2023年からですが、ファンドマネージャーによる運用はそれ以前から始まっており、平均年利29%、5年で277%という驚異的なパフォーマンスを発揮しています。

採用している投資戦略の過去5年の平均利回りは29%になっています。

これはS&P500など利回りの良い株式指数を遥かに凌ぐ数字です。

単純計算で1,000万円が3,770万円になる成長率です。

敏腕営業マンの田尻光太朗氏が設立、モルガンスタンレー出身のエリート金融マンがファンドマネージャーを務めています。

GFマネジメントは日本の大型株に注目したJ-Prime戦略を採用し、上記のような実績を残してきました。

面談では、具体的な投資事例や詳しい戦略、今後の方針を聞くことができます。

面談は無料でできますので、まずは公式サイトの問い合わせ窓口から予約をしてみてはいかがでしょうか。

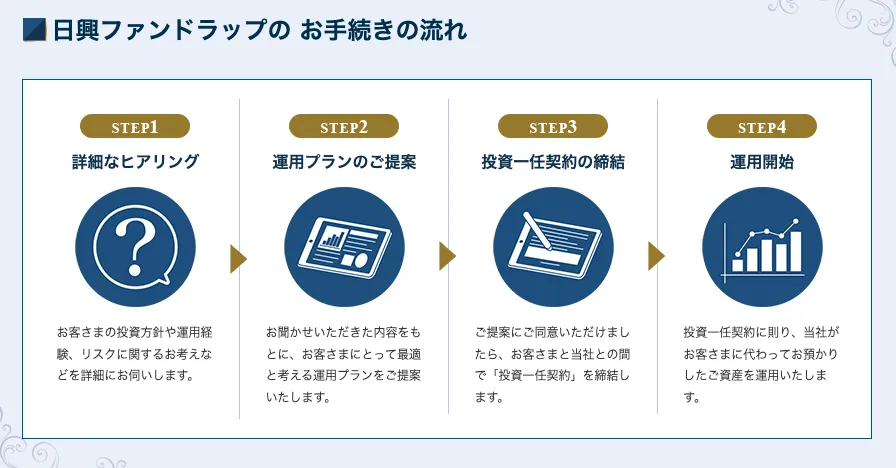

SMBC日興証券「日興ファンドラップ」の資料請求・契約方法・解約方法

日興ファンドラップに興味がある場合は、日興証券の公式HPより資料請求を行いましょう。

契約の流れは下記の通りです。

まずは、SMBC日興証券の担当者からヒアリングを受けます。

ヒアリングの結果をもとに、運用プランの提案を受け、納得した上で契約しましょう。

投資一任契約の基本事項全般を定めた「基本契約」と個別ポートフォリオの運用において必要な事項を定めた「個別契約」を締結する必要があります。

運用開始日は「個別契約」の契約日から起算して、2営業日から11営業日目の範囲で指定可能です。

解約したい場合は、担当者に連絡し、手続きを行いましょう。

注意事項として、運用資産の一部を解約した場合や投資一任契約を解除した場合、すでに支払い済みの「日興ファンドラップ手数料」および「日興ファンドラップ投資一任報酬」は返金されません。

まとめ:SMBC日興証券の日興ファンドラップの評判は良くも悪くもない

日興ファンドラップは、運用のプロに資産運用を任せられる投資一任サービスとして、資金力のある投資家から支持を集めています。

プロに投資判断を任せられ、定期的なフォローアップが受けられる点は大きな魅力です。

一方で、ファンドラップへの手数料に加えて、投資信託に対する信託報酬も発生する二重手数料の構造が問題視されています。

このように、日興ファンドラップはメリットと同じくらいデメリットもあるため、評判としては良くも悪くもないといえます。

より高いリターンと安定性を求める投資家には、ヘッジファンドがおすすめです。

今回ご紹介したヘッジファンドについては、いずれも無料で資料請求や運用相談が可能ですので、ぜひ一度お問い合わせください。