投資信託は初心者でも始めやすい投資商品として注目を集めています。

しかし「投資信託は儲からない」「投資信託で損をした」という声も多く、実際に運用で成功している人の割合は意外と少ないのが現実です。

この記事では、投資信託が儲からないと言われる5つの理由と、それを克服するための具体的な対処法を解説します。

また、NISAなどの非課税制度を活用した資産運用の方法や、投資のプロも注目する商品の選び方まで、初心者でも実践できる運用方法を紹介します。

投資信託は本当に儲からないのか?

「投資信託は儲からない」という声が多い一方で、実際に資産を増やしている投資家も存在します。

まずは、投資信託の実際の収益状況と儲かる可能性について見ていきましょう。

金融庁データで見る実際の収益状況

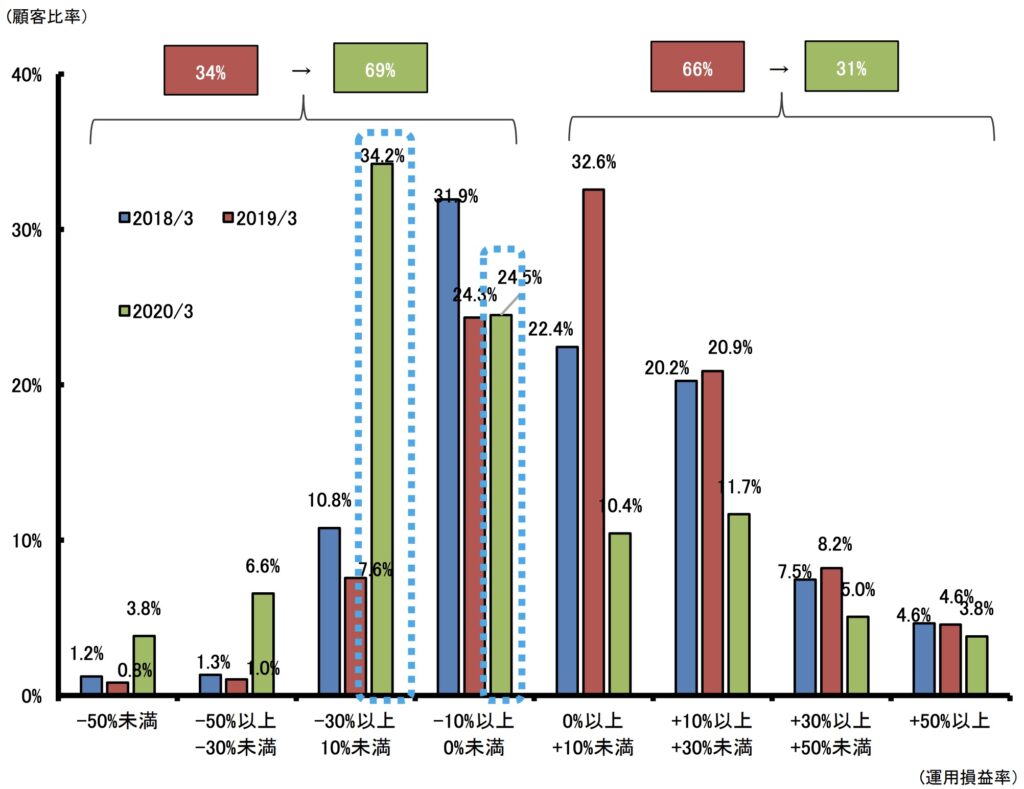

金融庁が公表している投資信託の運用実績は、以下の通りです。

- 運用損益がプラスの顧客:約3割

- 運用損益がマイナスの顧客:約7割

- マイナス幅30%以上:約8割

- 平均保有期間:2.5年

2020年3月末時点で、運用損益がプラスとなっている顧客の割合(金融事業者218社の単純平均)は約3割と、19年3月末時点と比較しておよそ半分程度に減少。マイナスとなっている約7割の顧客のうち、約8割が-30%以上0%未満の運用損益となっている(図9)。

金融庁のデータから、日本の個人投資家の多くが投資信託で期待した運用成果を上げられていない実態が浮き彫りになりました。

特に注目すべきは、約7割の投資家が損失を抱えており、そのうち8割もの投資家が30%以上の大幅な損失を被っていることです。

ただし、このデータは2020年3月の新型コロナウイルスによる市場急落の影響を受けた時期のものであり、特殊な市場環境下での結果であることには留意が必要です。

投資信託での資産形成を成功させるには、長期的な視点での運用と、市場の変動に惑わされない投資姿勢が重要といえるでしょう。

実際に儲かっている人の割合

投資信託で実際に利益を出している投資家の投資スタイルと成功率は、以下の通りです。

- 長期保有型:約65%

- 分散投資型:約60%

- 短期売買型:約25%

投資信託での成功例を分析すると、長期保有型は約65%、分散投資型は約60%と高い成功率を示す一方、短期売買型は約25%と低い成功率にとどまっています。

これは、市場の短期的な変動に振り回されずに、長期的な視点で投資を継続することの重要性を示唆しています。

特に、長期保有と分散投資を組み合わせた運用スタイルでは、6割以上の投資家が利益を確保しており、複数の商品に分散投資しながら長期保有する戦略が、投資信託での成功への近道といえるでしょう。

一般的な運用での平均的な利益率

投資信託の商品タイプと平均的な利益率は、以下の通りです。

- 国内株式型:5〜7%

- 先進国株式型:7〜9%

- 新興国株式型:8〜12%

- 債券型:2〜4%

投資信託の利益率は、投資対象によって特徴が異なります。

国内株式型は年間5〜7%、先進国株式型は7〜9%、新興国株式型は8〜12%と、リスクの高さに応じて期待リターンも上昇する傾向にあります。

一方、債券型は2〜4%と比較的安定した利益率を示しています。

ただし、これらの利益率は市場環境によって大きく変動する可能性があります。

また購入時手数料や信託報酬、売却時の税金などを考慮すると、実質的な利益率はこれより低くなることに注意が必要です。

投資家は自身のリスク許容度や投資目的に応じて、適切な商品タイプを選択することが重要といえるでしょう。

投資信託が儲からない5つの理由

投資信託が儲からないと言われる主な理由について、詳しく解説していきます。

儲からない理由①信託報酬などの手数料がかかる

投資信託にかかる主な手数料は、以下の通りです。

| 手数料の種類 | 金額の目安 | 支払タイミング |

|---|---|---|

| 販売手数料 | 2〜3% | 購入時 |

| 信託報酬 | 年0.5〜2% | 運用中 |

| 解約手数料 | 0〜1% | 売却時 |

投資信託の手数料は、購入時の販売手数料(2〜3%)、運用中の信託報酬(年0.5〜2%)、売却時の解約手数料(0〜1%)と、複数の段階で発生します。

特に信託報酬は投資額に対して毎年継続的に発生するため、長期投資の場合は運用成果に大きな影響を与える可能性があります。

例えば、1,000万円を10年間運用する場合、年1.5%の信託報酬だけでも150万円近いコストとなることもあります。

このため、投資家は単に期待リターンだけでなく、手数料の水準も重要な投資判断の基準とすべきでしょう。

近年では、信託報酬を抑えたインデックスファンドも増えており、コスト意識の高い投資家の選択肢が広がっています。

儲からない理由②分配金で元本が目減りするケースがある

投資信託の分配金には、以下の2種類があります。

- 普通分配金(運用益からの支払)

- 特別分配金(投資元本からの支払)

- 毎月分配型

- 年2回分配型

投資信託の分配金には、運用で得られた収益から支払われる普通分配金と、投資元本から支払われる特別分配金の2種類があります。

支払頻度によって毎月分配型や年2回の分配型などがありますが、分配金が多ければ運用成果が良いという意味ではありません。

特に特別分配金は投資元本から支払われるため、実質的には資産の目減りを意味します。

例えば、基準価額が1万円から9千円に下がった場合でも1千円の分配金が支払われることがありますが、これは単に元本が減少しただけで、実質的な収益とはいえません。

このため、投資家は分配金の額面だけでなく、その源泉にも注意を払う必要があります。

儲からない理由③銀行からの営業で商品を選んでしまう

銀行窓口での投資信託販売における問題点は、以下の通りです。

- 手数料の高い商品を推奨するケースがある

- 販売会社の利益を優先するケースがある

- 顧客の投資目的を軽視するケースがある

- リスクを説明が不十分なケースがある

銀行窓口での投資信託販売では、手数料の高い商品を推奨する傾向や、販売会社の利益を優先する姿勢、顧客の投資目的への配慮不足、リスクに関する説明が不十分であるなどの問題点が指摘されています。

特に銀行や証券会社は手数料収入を重視するため、必ずしも投資家にとって最適な商品を提案しているとは限りません。

例えば、低コストのインデックスファンドが適している顧客に対して、手数料の高いアクティブファンドを勧めるケースも見られます。

このため、投資家は自身で商品の特徴やコスト構造を十分に理解し、提案された商品が本当に自分のニーズに合っているか、慎重に判断することが重要です。

儲からない理由④長期投資の意識が不足している

投資信託における保有期間とプラス収益になる確率の関係は、以下の通りです。

- 1年未満:約30%

- 1〜3年:約45%

- 3〜5年:約60%

- 5年以上:約75%

投資信託の運用成果は保有期間と密接な関係があり、保有期間が長くなるほどプラスの収益を得られる傾向にあります。

具体的には、1年未満の保有では約30%、1〜3年で約45%、3〜5年で約60%、5年以上では約75%の確率でプラスの収益率を達成しています。

これは、短期的な市場変動の影響を受けにくくなることや、複利効果が働くことが要因として考えられます。

また、短期間での売買を繰り返す投資家は、売買手数料や信託報酬などのコスト負担が重なり、結果的に収益率が低下する傾向にあります。

このデータからも、投資信託は長期投資を前提とした資産運用手段として活用することが望ましいといえるでしょう。

儲からない理由⑤プロの投資家でも避けるべき商品がある

プロの投資家が避ける投資信託の特徴は、以下の通りです。

- テーマ型ファンド

- 高回転売買型

- 高額手数料商品

- 運用実績の短い商品

- 資金流出の多い商品

プロの投資家はテーマ型ファンド、高回転売買型、高額手数料商品、運用実績の短い商品、資金流出の多い商品など、特定の特徴を持つ投資信託を慎重に避ける傾向にあります。

これは、一時的な市場のトレンドや話題性に基づく商品は、長期的な運用成果を上げにくいという経験則に基づいています。

特に人気のテーマ型ファンドは、ブーム時に高値で購入し、ブーム終了後に大幅な損失を被るリスクが高くなります。

プロの投資家は代わりに、長期的な運用実績と低い手数料水準を重視し、地道な資産形成に適した投資信託を選択しています。

この姿勢は、個人投資家も参考にすべき重要な投資原則といえるでしょう。

儲からない投資信託の見分け方と対処法

投資信託で損失を回避するためには、商品選びの基準を明確にすることが重要です。

意外と気づかない手数料の高さ

投資信託の手数料比較における重要な観点は、以下の通りです。

| 手数料タイプ | 低コスト商品 | 高コスト商品 |

|---|---|---|

| 信託報酬 | 0.1〜0.3% | 2%以上 |

| 販売手数料 | 0% | 3%以上 |

| 解約手数料 | 0% | 1%以上 |

投資信託の手数料構造を比較すると、低コスト商品と高コスト商品で大きな差異が見られます。

低コスト商品の信託報酬は0.1〜0.3%、販売手数料と解約手数料は0%が一般的です。

一方、高コスト商品では信託報酬が2%以上、販売手数料が3%以上、解約手数料も1%以上と、かなり高額になります。

特にインデックスファンドとアクティブファンドでは、年間の信託報酬に5倍以上の開きが生じることもあります。

この手数料の差は長期投資において大きな影響を及ぼし、例えば1000万円を10年間投資した場合、手数料の違いだけで数百万円の差が生じる可能性があります。

このため、投資家は商品選択の際に手数料水準を重要な判断基準とすべきでしょう。

基本的な投資スタイルが不明確

成功する投資家の投資スタイルの特徴は、以下の通りです。

- 長期保有重視

- 分散投資の徹底

- 定期積立の継続

- リスク許容度の把握

- 投資目標の明確化

成功する投資家は長期保有の重視、分散投資の徹底、定期積立の継続、リスク許容度の把握、投資目標の明確化といった特徴的な投資スタイルを持っています。

特に、長期的な資産形成を目指す場合は、市場の短期的な変動に一喜一憂せず、継続的な積立投資を心がけることが重要です。

例えば、株式市場が下落局面にある時こそ、冷静に投資を継続することで、平均取得単価を下げることができます。

また、複数の資産クラスに分散投資することで、リスクを抑えながら安定的なリターンを追求することが可能です。

このような投資原則を守ることで、長期的には市場平均以上のパフォーマンスを達成できる可能性が高まります。

どんどん下がる投資信託への対応方法

投資信託の値下がり時の対応方法は、以下の通りです。

| 状況 | 推奨対応 | 避けるべき対応 |

|---|---|---|

| 一時的な下落 | 継続保有 | 感情的な売却 |

| 長期的な下落 | 原因分析 | 追加投資の即断 |

| 市場全体の下落 | 積立継続 | 投資の中断 |

投資信託の価格変動は市場につきものの現象であり、下落時こそ感情的な判断を避けることが重要です。

市場全体の下落局面では、投資家心理が悲観的になりがちですが、むしろ長期投資のチャンスと捉えるべきでしょう。

実際、過去の大幅な調整局面でも、冷静に投資を継続した投資家は資産を増やすことができました。

価格下落時には、まず市場全体の動きなのか個別の問題なのかを分析し、投資対象の現状と今後の見通しを確認することが大切です。

特に市場全体の調整局面では、割安な価格での積立投資を継続することで、長期的なリターンを高められる可能性があります。

投資信託で利益を出す方法を解説

投資信託で実際に利益を出すための具体的な方法について解説していきます。

インデックス投資で長期運用を行う

インデックス投資信託の主なメリットは、以下の通りです。

| 項目 | インデックス型 | アクティブ型 |

|---|---|---|

| 信託報酬 | 0.1〜0.3% | 1〜2% |

| 運用の透明性 | 高い | 低い |

| 銘柄入替頻度 | 少ない | 多い |

| 市場追従性 | 高い | 低い |

インデックス型の投資信託は、市場の動きを忠実に反映する運用手法を採用しているため、運用者の主観的判断が入りにくいのが特徴です。

これにより、投資家は市場の長期的な成長を効率的に享受することができます。

例えば、日経平均株価に連動するインデックスファンドであれば、日本の株式市場全体の動きと同様のリターンが期待できます。

信託報酬が低く抑えられていることも大きな利点で、長期投資における複利効果を最大限活用できます。

また、運用方針が明確で分かりやすく、投資家は自身の投資状況を容易に把握することができます。

特に積立投資との相性が良く、時間分散の効果も期待できる投資手法といえるでしょう。

積立NISA(つみたて投資枠)を活用した分散投資のポイント

積立NISA(つみたて投資枠)で押さえるべきポイントは、以下の通りです。

- 非課税投資枠の活用

- 長期保有の徹底

- 定額積立の継続

- 商品の分散選択

- 手数料の最小化

- リバランスの実施

積立NISA(つみたて投資枠)の非課税投資枠は年間120万円で、この制度を最大限活用することで、将来の資産形成に大きな差が生まれます。

分散投資では、国内外の株式や債券に幅広く投資することで、リスクを抑えながら安定的なリターンを目指せます。

また、定額積立を継続することで、市場の上下に関係なく平均的な価格で投資できる「ドルコスト平均法」のメリットを享受できます。

投資信託を選ぶ際は、信託報酬などの手数料が低い商品を選択することで、長期的なパフォーマンスの向上が期待できます。市

場の変動で資産配分が崩れた際は、定期的なリバランスで本来の配分比率に戻すことが重要です。

投資信託の失敗確率を下げる具体策

投資信託での失敗を防ぐための重要なポイントは、以下の通りです。

| 投資段階 | 具体的な対策 | 期待効果 |

|---|---|---|

| 商品選択時 | 手数料確認 | コスト削減 |

| 購入時 | 分散投資 | リスク低減 |

| 運用中 | 継続投資 | 平均取得単価低下 |

| 見直し時 | 定期検証 | 最適化維持 |

投資信託での成功には、各段階での適切な対応が重要です。

商品選択時には、信託報酬やその他手数料を詳細に確認し、長期投資における実質的なコストを把握することが不可欠です。

購入時は一度に全額を投資せず、時間分散することでリスクを抑制できます。

運用中は定期的な積立投資により、市場の上下に関わらず平均取得単価を抑えることが可能です。

また、半年に一度程度の定期的な運用状況の確認により、投資方針との整合性を検証し、必要に応じて投資先の見直しや配分の調整を行うことで、より効率的な資産運用が実現できます。

儲かる投資信託「私募ファンド」を検討する

一般的な投資信託での運用が不安な場合、私募(しぼ)のファンドへの投資を検討する選択肢も用意されています。

私募ファンドの主な特徴は、以下の通りです。

- 少人数限定運用

- 高度な運用戦略

- 最低投資額が高額

- 情報開示の制限

- 換金性の制約

私募ファンドは、少人数の投資家を対象とした投資信託で、通常1,000万円以上の出資金が必要です。

規制が比較的緩やかなため、デリバティブやレバレッジを活用した積極的な運用が可能で、市場環境に応じて柔軟な投資戦略を取ることができます。

一方で、情報開示が限定的で運用内容が分かりにくく、解約も制限されるため、流動性リスクが高いことに注意が必要です。

また、運用者の投資判断に大きく依存するため、運用者の実績や運用方針の確認が特に重要となります。

私募ファンドで特におすすめなのが、さまざまな商品に投資してリスクをヘッジしつつ、高い収益率を狙うヘッジファンドです。

特におすすめのヘッジファンドは、次のとおりです。

| ハイクア インターナショナル | アクション | |

|---|---|---|

| 年利 | 12%(固定) | 17.35% |

| 安定性 信頼性 | 運営歴10年以上 値動きの影響なし 安定した事業基盤 透明性の高さ | 2023年設立 金融畑出身のメンバー |

| 最低投資額 | 500万 | 500万 |

| 資料請求 | 可能 | 不可 |

| 投資手法 対象 | 新興国企業融資 | 事業投資 ファイナンス Web3事業 |

※アクションは運営年数が少ないため、記載なし。現時点での年利は、17.35%(運用期間2024年7月〜2025年6月)。

ハイクアインターナショナル

| 運用会社 | ハイクアインターナショナル 合同会社 |

|---|---|

| 代表社員 | 梁秀徹 |

| 本社所在地 | 〒581-0016 大阪府八尾市八尾木北1-44 |

| 設立 | 2023年 |

| 利回り | 年間12%(固定) |

| 最低投資額 | 500万円 |

| 実際の利益 | 500万円投資した場合 ・3ヶ月に1度15万円の配当 ・年間で60万円の配当 |

| 利益の受取方法 | ・3ヶ月に1回配当金として受け取る ・配当金を再投資して元本を増やす |

| 資料請求・相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 運用手法 | SAKUKO VIETNAMへの事業融資 ※設立:2011年 |

| 公式サイト | ハイクアインターナショナル |

ハイクアインターナショナルは、ベトナムで急成長中のグループ会社「SAKUKO Vietnam」への事業融資により、年利12%の配当を目指す企業融資ファンドです。

500万円の出資で、年間60万円の配当収入

ハイクアインターナショナルでは、3ヶ月ごとに出資額の3%が配当として支払われます。

| 出資額 | 3ヶ月ごとの配当 | 年間配当 |

|---|---|---|

| 500万円 | 15万円 | 60万円 |

| 1,000万円 | 30万円 | 120万円 |

| 2,000万円 | 60万円 | 240万円 |

銀行預金の金利が0.1%程度の時代に、年利12%の固定配当。しかも株式のような価格変動がないため、「毎回いくら受け取れるか」が明確にわかります。

配当を使わずに再投資する「複利運用」を選べば、資産の成長スピードはさらに加速。1,000万円の出資なら、6年で約2倍、10年で約3倍になる計算です。

なぜ12%の高配当が可能なのか

秘密は「成長市場ベトナム×実績ある日系企業」という組み合わせにあります。

- GDP成長率は年6%前後で安定推移

- 2022年に一人当たりGDPが4,000ドルを突破

- 30代人口が最多の「人口ボーナス期」真っ只中

- 銀行融資金利は10%台が当たり前の高金利環境

この環境下で事業を展開すれば、10%以上の成長は決して非現実的な数字ではありません。

そこで気になるのが融資先「SAKUKO Vietnam」の実力ですよね。

SAKUKO Vietnamは2011年創業、ベトナムで14年の実績を持つ日系企業グループです。

- SAKUKO Store(日本製品専門店)— 35店舗、会員数37万人

- SAKURA Hotel(ビジネスホテル)— 2店舗

- Beard Papa(シュークリーム専門店)— 11店舗

グループ年商は約25億円。顧客の99%はベトナム人で、「日本製品=安心・高品質」というブランドイメージを武器に、着実にファンを増やし続けています。

さらに2025年以降は、焼肉店・牛カツ店・牛丼店などの外食事業や、日本の大手小売チェーンとの資本提携による食品スーパー展開も計画中。成長余地はまだまだ残されています。

投資家にとっての5つの安心材料

- 配当の確実性

-

株式市場の変動に左右されない事業融資型。融資先が利息を払う限り配当は継続

- いつでも解約可能

-

ロックアップ期間なし。急な資金需要にも対応できる

- 手数料ゼロ

-

運用手数料・成功報酬なし。配当はそのまま受け取れる

- 上場予定で透明性向上

-

2026年にベトナムUPCoM市場へ上場申請中。上場後は四半期決算の開示義務あり

- 代表が顔出しで情報発信

-

会長のヤン氏がYouTubeで事業状況を公開。投資先を自分の目で確認できる

無料相談で疑問を解消

「年利12%は魅力的だけど、本当に大丈夫?」

そんな不安を持つのは当然のことです。ハイクアインターナショナルでは、出資前に無料の個別相談を実施しています。運用の仕組み、リスク、融資先の事業状況まで、納得いくまで質問できます。

まずは話を聞いてみて、ご自身の投資方針に合うかどうか判断してみてください。

\ フォーム入力1分で無料個別相談を予約 /

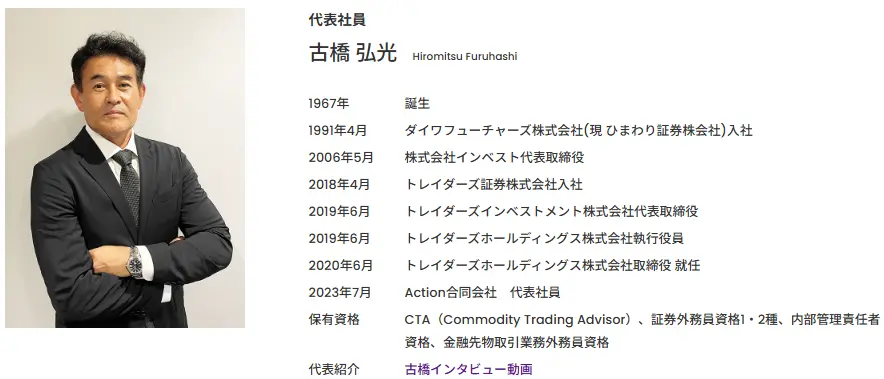

アクション合同会社

| 運用会社 | アクション合同会社 |

|---|---|

| 代表者 | 古橋弘光 |

| 本社所在地 | 〒105-0001 東京都港区虎ノ門5丁目13−1 虎ノ門40MTビル 7階 |

| 設立 | 2023年 |

| 利回り | 17.35%(前年度実績) |

| 最低投資額 | 500万円 |

| 運用手法・対象 | ・事業への直接投資 ・Web3 ・ファイナンス |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 公式サイト | アクション |

アクションは2023年に設立された新進気鋭のヘッジファンドです。

代表 兼 運用責任者はトレイダーズホールディングス株式会社の元 取締役・古橋 弘光氏。

30年以上も金融業界に携わってきた古橋氏が開設したこともあり信用できるファンドです。

アクションの運用方法

そんなアクションの投資先は日本の事業投資、ファイナンス、Web3事業など多岐におよびます。

アクションが公式サイトで公表しているポートフォリオは以下の通りです。

状況に応じて機動的に分散投資を行い、リスクを抑えながらリターンを最大化させているため、17%の利回りが出せたのでしょう。

500万円の出資で、年間85万円のリターン

アクション合同会社の昨年度実績は年利17%。

つまり、500万円を預けるだけで年間85万円のリターンが期待できます。

| 出資額 | 年間リターン(税引前) |

|---|---|

| 500万円 | 85万円 |

| 1,000万円 | 170万円 |

| 1,500万円 | 255万円 |

| 2,000万円 | 340万円 |

1,000万円なら年間170万円——月換算で約14万円の不労所得が生まれる計算です。

給与とは別の収入源として、アクションに預ければまとまった資産を「働かせる」ことができます。

まずは無料相談から

アクションでは、出資前に無料の個別相談を受け付けています。

- 運用の仕組みについて詳しく聞きたい

- アクションの事業状況を確認したい

- 自分の資産状況に合っているか相談したい

こうした疑問や不安を解消した上で、投資判断ができる体制が整っています。まずは説明を聞いて、ご自身の状況と照らし合わせて検討してみてください。

GFマネジメント

| 運用会社 | GF Management合同会社 |

|---|---|

| 代表者 | 田尻 光太朗 |

| 本社所在地 | 東京都千代田区麹町4丁目5-20 |

| 設立 | 2023年 |

| 平均利回り | 年平均29% ※ファンドマネージャーの運用成績 |

| 最低投資額 | 1,000万円 ※500万円から相談可能 |

| 運用手法 | 大型日本株でポートフォリオを形成 |

| 主な投資先 | 大型日本株 |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 公式サイト | GFマネジメント |

GFマネジメント合同会社は、ハイリターンを期待できる新興ヘッジファンドです。

- 平均年利29%の実績

- 直近5年の成長率は277%

- 500万円~投資相談可能

- 運用レポートは月1回発行

所在地は日本にあり、代表者も日本人、正真正銘の日本産ヘッジファンドです。

ヘッジファンドと言うと外国籍の会社を思い浮かべる方もいらっしゃるかもしれませんが、GFマネジメントは日本語でやりとりができます。

GFマネジメントの魅力として、高利回りである点が挙げられます。

GFマネジメントの投資家募集は2023年からですが、ファンドマネージャーによる運用はそれ以前から始まっており、平均年利29%、5年で277%という驚異的なパフォーマンスを発揮しています。

採用している投資戦略の過去5年の平均利回りは29%になっています。

これはS&P500など利回りの良い株式指数を遥かに凌ぐ数字です。

単純計算で1,000万円が3,770万円になる成長率です。

敏腕営業マンの田尻光太朗氏が設立、モルガンスタンレー出身のエリート金融マンがファンドマネージャーを務めています。

GFマネジメントは日本の大型株に注目したJ-Prime戦略を採用し、上記のような実績を残してきました。

面談では、具体的な投資事例や詳しい戦略、今後の方針を聞くことができます。

面談は無料でできますので、まずは公式サイトの問い合わせ窓口から予約をしてみてはいかがでしょうか。

投資信託は儲からない?に関するよくある質問

投資信託に関してよく寄せられる質問について、実践的な回答を提供します。

投資信託はやめたほうがいい商品ですか?

投資信託を継続すべきか判断する際の考慮点は、以下の通りです。

| 投資目的 | 継続推奨度 | 代替手段 |

|---|---|---|

| 長期資産形成 | ◎ | 不要 |

| 老後資金準備 | ○ | iDeCo |

| 短期資金運用 | × | 預金 |

| 値上がり期待 | △ | 株式 |

投資信託の継続は、投資目的との適合性を慎重に評価する必要があります。

長期の資産形成には、市場の変動を平準化できる点で最適な選択肢となります。

老後資金の準備としても有効ですが、iDeCoと組み合わせることで税制優遇を最大限活用できます。

一方、短期的な資金運用には向かず、預金などの流動性の高い商品が適しています。

値上がり期待の場合は、直接株式投資という選択肢もあるため、手数料や運用の自由度を考慮して判断しましょう。

元本割れのリスクはどのくらいありますか?

投資信託の元本割れリスクの程度は、以下の通りです。

- 株式型:リスク大

- 債券型:リスク中

- バランス型:リスク中〜小

- 短期金融型:リスク小

- インデックス型:リスク中

投資信託のリスクは、投資対象の特性に大きく影響されます。

株式型は高いリターンが期待できる一方で、市場変動の影響を直接受けるため、リスクが最も高くなります。

債券型は金利変動の影響を受けますが、株式型と比べると安定的です。

バランス型は、資産を分散することでリスクを抑制し、中程度の安定性を実現します。

短期金融型は、安全性を重視した運用で元本割れリスクが最も小さくなります。

インデックス型は、市場全体の動きに連動するため、中程度のリスクとなります。

投信で儲ける確率を上げるコツは?

投資信託で収益を上げるためのポイントは、以下の通りです。

| 重要度 | 施策 | 効果 |

|---|---|---|

| 最重要 | コスト管理 | 収益向上 |

| 重要 | 分散投資 | リスク低減 |

| 重要 | 長期保有 | 複利効果 |

| 要考慮 | 銘柄選択 | 収益機会 |

投資信託での収益向上には、まず手数料などのコスト管理が最も重要です。

信託報酬や売買手数料を抑えることで、長期的な収益が大きく改善します。

次に、複数の資産や地域に分散投資することでリスクを抑制し、安定的なリターンを目指します。

また、長期保有による複利効果を活用することで、時間の経過とともに資産を効率的に増やすことができます。

銘柄選択は重要ですが、過度な売買は手数料増加につながるため、慎重に判断する必要があります。

積立と一括投資はどちらが良いですか?

投資方法の比較ポイントは、以下の通りです。

| 特徴 | 積立投資 | 一括投資 |

|---|---|---|

| リスク | 低い | 高い |

| 利益機会 | 安定的 | 変動的 |

| 投資金額 | 少額可 | まとまった額 |

| 心理的負担 | 小さい | 大きい |

積立投資は、定期的に一定額を投資することで、市場の上下に関係なく平均的な価格で購入できる利点があります。

一方、一括投資は、まとまった資金を一度に投資することで、市場の上昇局面で大きな利益を得られる可能性がありますが、下落局面では大きな損失を被るリスクもあります。

積立投資は毎月少額から始められ、心理的な負担も小さいため、投資初心者に適しています。

また、長期的な視点で見ると、積立投資は市場のタイミングを気にせず、着実に資産を増やすことができる効果的な方法です。

まとめ:投資信託は儲からないのか

投資信託は適切な運用方法を選択することで、十分に利益を出せる投資商品です。

確かに、手数料や税金の負担は避けられませんが、長期投資と分散投資を組み合わせることで、安定的な資産形成が可能です。

- NISAやiDeCoなどの非課税制度を活用する

- インデックスファンドで運用コストを抑える

- 定期的な積立投資で平均取得単価を下げる

- 複数の投資信託で資産を分散する

- 長期保有で市場変動リスクを抑制する

初心者の方は、まず少額からつみたてNISAを始めて、徐々に投資額を増やしていくことをおすすめします。

投資信託で成功するためには、正しい知識と適切な投資方針を持つことが何より重要でしょう。