比較的安全性の高い投資先として債券投資信託(債券ファンド)を検討する人は多いですが、一方で「債券投資信託は意味ない」「買ってはいけない」という声も少なくありません。

「債券投資信託はなぜ意味ないの?」

「買ってはいけないと言われるのはなぜ?」

本記事では、そんな疑問を持つ方に向けて、債券投資の概要やメリット・デメリット、債券投資信託が「意味ない」と言われる理由、債券ファンドの向き不向き、おすすめの債券投資ファンドなどを徹底解説します。

- 債券の魅力やリスク

- 債券ファンドが「意味ない」「買ってはいけない」と言われる理由

- 債券ファンドおすすめランキング

- 債券投資信託に向いている人

- 債券ファンド以外のおすすめ投資先

債券投資信託を正しく理解し、自分に最適な資産運用の選択肢を見つけましょう。

債券とは?概要と種類

※債券投資の特徴や種類、メリットデメリットついて熟知している方は、「債券に投資する方法」または「債券投資信託が「意味ない」「買ってはいけない」と言われる理由」からお読みください。

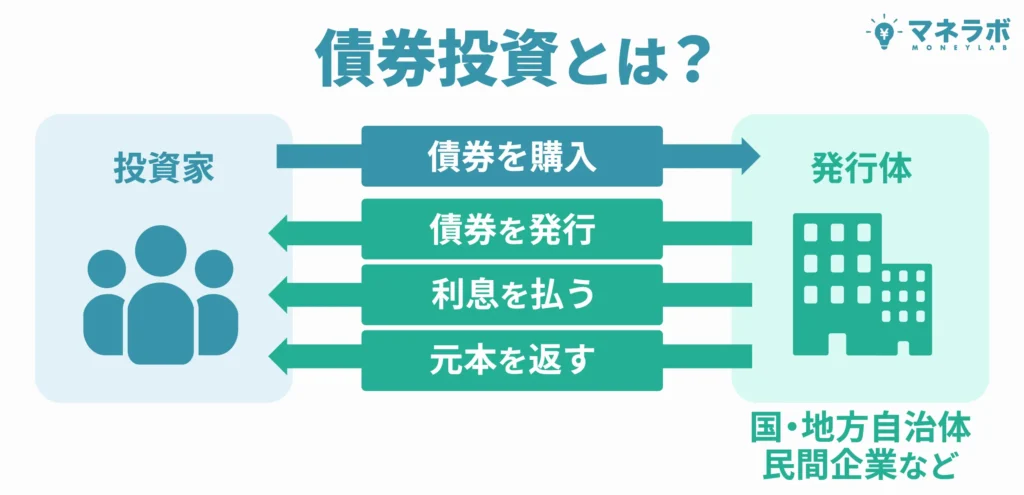

債券とは、国や企業などが投資家から資金を借り入れる際に発行する借用証書のようなものです。

投資家は債券を購入することで発行体にお金を貸し付け、対価として定期的な利息(クーポン)を受け取り、満期時には元本が返済されます。

債券には非常に多くの種類があり、発行体・通貨・償還期間・利率のタイプ・発行方法・担保の有無など、それぞれ特性や条件が異なります。

以下は、主な債券の種類を「発行体」により分類し表にしたものです。

債券は比較的安全な金融商品ですが、発行体が破綻すれば元本や利息が支払われない可能性もあります。

一般的に、政府が発行する国債は信用度が最も高く、地方債は自治体の財政状況で信用力が異なります。

社債は発行企業の信用力に依存し、信用度の低い企業の社債はリスクが高くなります。

また、国内債券と海外債券で言えば、国内債券は比較的信用度が高めで、為替リスクもなく比較的安定していますが、外国債券は発行体によって信用リスクが非常に高い場合もあり、為替リスクも加わるため注意が必要です。

債券の投資判断の重要な指標となる「利回り」は、投資家へのリスクプレミアムとして、信用リスクが高い債券ほど高く設定される傾向があります。

債券投資の魅力(メリット)

債券投資には多くの魅力がありますが、ここでは特に重要な3つのメリットについて解説します。

1. 安定した収益が得られる

債券は通常、発行時に定められた利子(クーポン)を定期的に受け取れるため、安定したインカムゲインが得られます。(※利付債の場合)

2. 安全性が高い

国債や優良企業の社債など、発行体の信用力が高い債券であれば、デフォルト(債務不履行)のリスクが低く、比較的安全性の高い運用が期待できます。

また、債券は元本の返済が約束されている(満期日に額面金額で償還される仕組み)金融商品です。

満期まで保有する前提であれば、市場価格の変動の影響も受けず、事前に受け取る元本と利息の額もわかるため、計画的にお金を運用できます。

3. ポートフォリオの多様化に繋がる

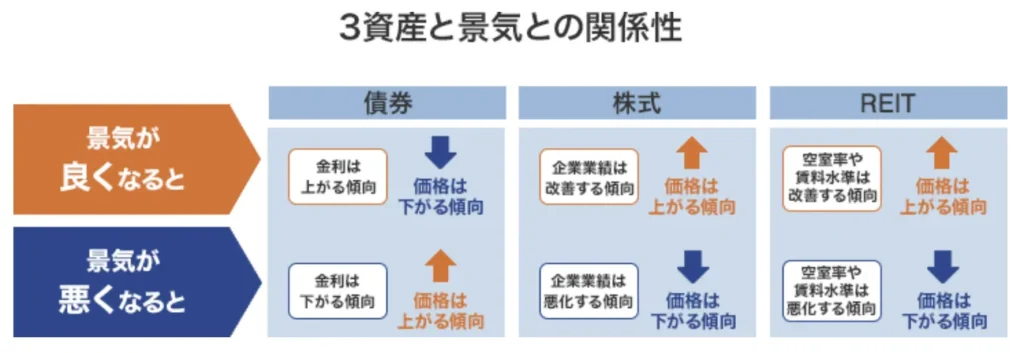

債券は、株式など他の資産と異なる値動きをするため、投資ポートフォリオに組み入れることで、リスク分散の効果が期待できます。

例えば、株式は景気拡大期に上昇しやすく、景気後退期には下落しやすい傾向があります。

一方、一般的な債券は、景気拡大による金利上昇局面では価格が下落し、景気後退によって金利が下がると「安全資産」として需要が高まり、価格が上昇することが多くなります。

債券投資のリスク(デメリット)

一方で、債券投資には見逃せないリスクもあります。

1. 利回りが小さい

債券は株式と比較してリスクが低い分、リターンも控えめです。

例えば、日経平均の過去10年のトータルリターンが約7%程度であるのに対し、同期間の日本国債の10年物利回りは、平均0.2%前後でした。

特に、信用力の高い国債や社債は利回りが低く、大きな利益を得るのは難しいため、高いリターンを求める投資家には向かない部分もあります。

2. 金利の影響を受けやすい

債券価格は市場金利の変動に大きく影響を受けます。

一般的に、債券価格は市場金利と逆相関の関係にあり、金利が上昇すると債券価格は下落し、金利が低下すると債券価格は上昇します。

金利が上昇すると新規発行される債券の利回りが高くなり、既存の低利回り債券の価値が相対的に下がって、金融商品としての需要が減少してしまうためです。

日本では、2023年以降の日銀の金融緩和縮小で利回り上昇傾向が強まり、債券の金利リスクが注目されています。

3. 元本割れリスクがある

債券は、株式などに比べるとリスクは低いものの、状況によっては元本割れ(投資元本を下回る損失)が発生するリスクがあります。

- 中途売却によるリスク

途中で売却する場合は「既発債券」としてその時の市場価格で取引されます。

市場金利が上昇すると、すでに発行されている「既発債券」の価格は下がる傾向にあるため、満期前に途中売却すると元本割れする可能性があります。 - 発行体の信用リスク

発行体が国策や事業の運営に失敗し、債券がデフォルト(債務不履行)に陥ると、利子や元本の支払いが停止され、全額または一部が戻らず、元本割れが生じることがあります。

また、発行体の財務状況が悪化し信用リスクが高まると、債券価格が下落することで途中売却時に元本割れが発生する可能性があります。 - 為替変動リスク

外貨建て債券の場合、為替レートの変動により元本割れが生じることがあります。

例えば、米ドル建て債券を円で購入した後、円高ドル安が進むと、満期時の償還額を円換算した際に当初の投資額を下回る可能性があります。

4. インフレリスクがある

債券の利息は固定されているものが多いため、インフレが進むと実質的な利回りが毀損します。

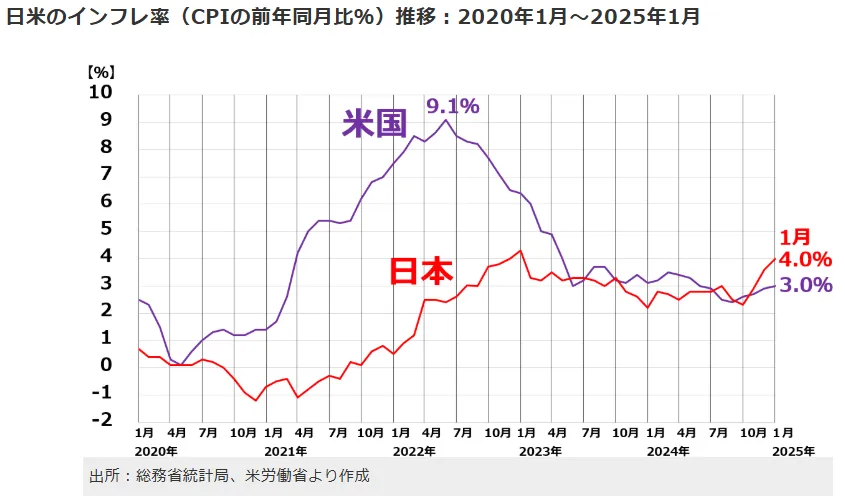

例えば、2025年1月時点の日本国債の10年物利回りは1.2%前後と、インフレ率(約4%)を下回る水準にあり、資産を増やすという点では意味ない状況と言えます。

このように、債券投資にはさまざまなメリットとリスクがあるため、投資を検討する際には、自分の目的やリスク許容度をよく考慮することが重要です。

債券に投資する方法

個人が債券へ投資する方法は主に3つあります。

1. 個別債券銘柄の直接購入

債券は、銀行や証券会社を通じて直接購入することが可能です。

投資家自身が、発行体(国・地方自治体・企業など)・利回り・通貨・満期までの期間・信用格付けなどを考慮して、自分の投資方針に合った選び方ができるのが最大の特徴です。

- 日本国債(固定3年・5年・10年など)

- 外国国債(米国債、豪州国債、トルコ国債など)

- 社債(トヨタファイナンス、ソフトバンク、三菱UFJフィナンシャルなど)

- 外貨建て債券(米ドル建て・ユーロ建て・豪ドル建てなど)

個別債券の購入は、日本の個人向け国債は1万円~、利付国債は5万円~、米国債は1万円程度~数十万円程度から購入可能です。

1銘柄あたりの金額が大きくなりやすいため、個人で複数銘柄に分散投資するにはまとまった資産が必要です。

また、満期時の償還資金の再投資や償還スケジュールの管理なども自分で行わなければならず、ある程度の知識と手間がかかります。

2. 債券ETF(上場投資信託)

2つ目は、債券に投資するETFを証券取引所で購入する方法です。

債券ETFは、複数の債券をまとめた「パッケージ商品」のようなもので、数千円程度の少額から投資できるため、債券の直接購入よりも分散投資が容易です。

また取引所に上場しているため、株式と同じようにリアルタイムに売買取引が可能で、流動性が高いのも特徴です。

一方で、ETFには運用管理費用(信託報酬)がかかるため、長期保有の場合はコスト面も考慮する必要があります。

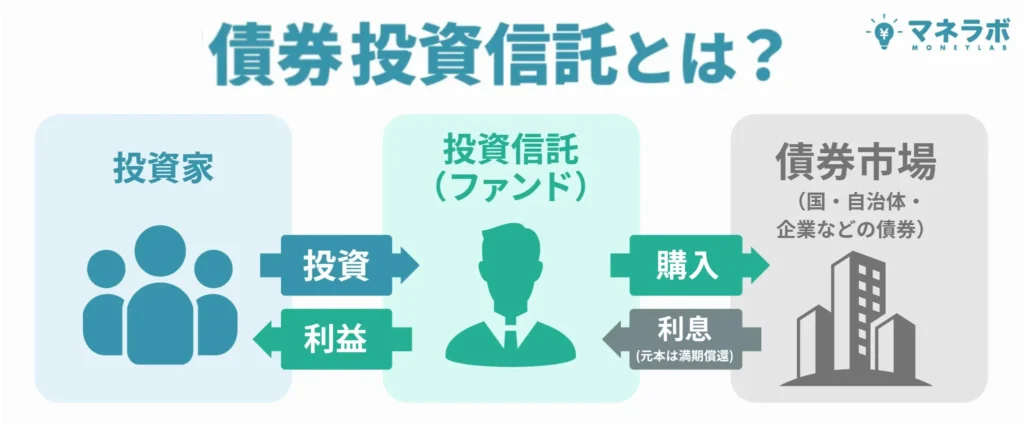

3. 債券投資信託(債券ファンド)

3つ目は、本記事のテーマである債券投資信託(債券ファンド)を購入する方法です。

債券投資信託は、投資家から集めた資金をプロの運用会社が債券を中心に投資・運用し、その成果を投資家に分配する金融商品です。(銀行や証券会社を通じて購入できます)

債券投資信託では、1つのファンドで何百もの債券に投資するため、個別債券を直接購入するよりもリスク分散が容易です。

債券の選定や購入もファンドマネージャーが行ってくれるため、投資家は自分で債券を一つ一つ選ぶ必要がなく、また最低投資額も100円程度からと、初心者でも取り組みやすい投資方法と言えます。

債券投資信託の中には、個人投資家が直接購入しにくい、ハイ・イールド債・新興国債券・機関投資家向けの大型社債・物価連動国債や転換社債などの特殊な債券に投資するファンドもあり、個人投資家は債券ファンドを通して投資の選択肢を大きく広げることができます。

一見すると債券ETFと似ていますが、債券投資信託はETFのようにリアルタイムで売買するのではなく、1日1回算出される「基準価額」に基づいて取引されます。

このため、流動性の面ではETFに劣りますが、一般的に債券投資信託自体の流動性は高く、投資家がスムーズに売却・解約できる仕組みになっています。

債券投資信託が「意味ない」「買ってはいけない」と言われる理由

上の章で述べたように、債券投資方法の中でも、リスク分散が容易で、投資の手間も掛からず、少額から手軽に始められるなど、魅力の多い債券投資信託(債券ファンド)。

しかし、一方で「意味ない」「買ってはいけない」といった否定的な意見も少なくありません。

ネット上で「債券投資信託 意味ない」「債券ファンドは買ってはいけない」といった声が上がる背景には、いくつかの理由があります。

以下で、詳しく見ていきましょう。

1. 運用コスト(信託報酬手数料)が高い

債券投資信託では、運用会社が資産運用を代行するため、年率0.1%~1.9%程度の信託報酬(手数料)がかかります。

この信託報酬は、投資信託を保有している間ずっと発生するため、保有期間が長くなるほど運用リターンを圧迫する要因になります。

特に、低金利の環境では債券そのものの利回りが低いため、信託報酬によって実質的なリターンがほとんど残らない、あるいはマイナスになる可能性もある点に注意が必要です。

2. 個別債券に投資する方が利回りが高い場合も

債券投資信託では、債券そのものの価格変動だけでなく、ファンドの運用方針や構造も最終的な利回りに影響を及ぼします。

たとえば、ファンド会社に支払う手数料が高すぎて利益が圧迫されたり、過度な分配金の支払いによって基準価額が下落したりするなど、個別債券の直接投資では生じない、ファンド特有の要因によってもリターンが左右される場合があります。

このような点が、債券投資本来のメリットや意義を損なう要因として批判されることもあるのです。

3. 元本割れしにくいというメリットが損なわれる

債券を直接購入して満期まで保有すれば、基本的に額面通りに償還されるため、元本割れのリスクは極めて低くなります(信用リスクを除く)。

しかし、債券投資信託では、金利変動や運用成績の悪化により基準価額が変動するため、元本割れのリスクが発生します。

債券の最大の魅力とも言える「満期まで保有すれば元本が保証される」というメリットが損なわれるため、債券ファンドは買ってはいけないという意見が多いのです。

債券ファンドは、運用方針や戦略によっては、債券を満期まで保有する場合もありますが、通常は満期まで保有することを前提としていないケースが多いです。

理由は、アクティブ運用による売買や、ファンドの存続期間が債券の満期と一致しないこと、金利変動や市場環境に応じたポートフォリオの入れ替えが必要だからです。

そのため、満額償還を期待するなら、債券を直接購入する方が確実性は高いと言えます。

4. 金利上昇時には債券価格が下落する

前述のように、債券は市場金利が上昇すると価格が下落する特性があり、特に長期債を多く含む債券投資信託は、金利上昇局面で大きく値下がりする可能性があります。

例えば、2022年の米10年国債利回りが1.7%から3.8%程度に上昇した際、代表的な米国債券ETF「iシェアーズ・コア 米国総合債券市場ETF(AGG)」は約15%下落しました。

債券投資信託も個別債券と同様に金利感応度が高いため、金利上昇局面では損失を被りやすく「買ってはいけない」と言われる背景となっています。

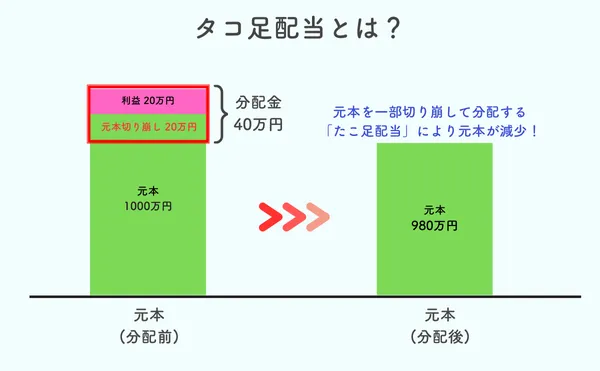

5. 分配金が「タコ足配当」の場合がある

債券投資信託の中には、定期的に投資家に分配金を支払う「毎月分配型」などのタイプがありますが、この分配金は必ずしも運用益から支払われるわけではなく、元本を取り崩して配当する「タコ足配当」 のケースもあります。

タコ足配当の場合、分配金を受け取るたびに基準価額(元本)が減少するため、投資効率が低下し、長期的な資産形成には不利になります。

特に、過度なタコ足配当を続け、基準価額が大きく減少したタイミングで解約すると、元本割れを起こすリスクも高まります。

タコ足配当は、高分配をうたうファンドに多く見られ、投資家が「分配金が多い=利益が多い」と誤解しやすい点も問題視されています。

金融庁もこうした商品に対して注意喚起を行っており、長期的に見て元本の目減りを招きやすいことから、「意味ない / 買うな」と批判される理由のひとつとなっています。

6. 株式と比較してリターンが低くインフレにも弱い

債券投資信託は、株式と比較して長期的なリターンが低く、インフレに対しても脆弱であるため、「買ってはいけない」「意味ない」と言われることがあります。

債券投資信託のリターンは主に利息収入と価格変動によるものですが、株式に比べると長期的リターンが低い傾向にあります。

| 過去10年のトータルリターン (2015年~2024年) | |

|---|---|

| TOPIX (東証株価指数) | 年率約8% |

| NOMURA-BPI総合 ※日本債券市場の総合的な パフォーマンスを測定強 | 年率約0.4% |

| 米国株式 S&P500指数 | 年率約10% |

| ブルームバーグ米国総合債券指数 | 年率約1% |

また、債券が固定利回りと金利上昇への感応度の高さからインフレに脆弱であることはすでに解説しました。

最近では、世界のインフレ率が2022年に8.63%、2023年には6.66%と、25年以上ぶりの高い物価上昇率となりましたが(参考:IMF 国際通貨基金)、その際の国内株式・米国株式・国内債券・米国債券の動きを比較すると、その違いが顕著に表れています。

| 年率トータルリターン (2022~2023年頃) | |

|---|---|

| TOPIX(東証株価指数) | 年率約10% |

| NOMURA-BPI総合 ※日本債券市場の総合的な パフォーマンスを測定強 | 年率約-2.8% |

| 米国株式 S&P500指数 | 年率約3% |

| ブルームバーグ米国総合債券指数 | 年率約-5.5% |

表の通り、国内株式はインフレ率を上回るリターンを確保し、インフレヘッジとして機能しました。

米国株式は、2022~2023年に米国の利上げが急速に進行したことで、株価に下押し圧力がかかり、インフレヘッジとしては限定的な効果しか発揮できなかったものと思われます。

一方、債券は国内外の両市場でマイナスリターンとなり、インフレ環境下では価格下落リスクが顕著でした。

特に固定利付債券は、金利上昇局面で価値が減少しやすく、インフレヘッジとしては不向きです。

7. 分散効果の限界

債券の直接購入ではなく、債券投資信託を利用するメリットとして「手軽に分散投資できる」ことを挙げましたが、一方で、金利上昇局面では分散効果が薄れるケースもあります。

特に、債券価格が金利に敏感に反応する環境では、投資信託内の債券ポートフォリオ全体が一斉に値下がりするリスクがあるため、債券投資信託は意味ないと批判されることがあります。

債券投資信託に向いている人は?

上の章の、債券投資信託が「意味ない」「買ってはいけない」と言われる7つの理由を考慮した上で、それでも債券投資信託が向いている人の特徴は以下の通りです。

1. 投資に関する知識や時間が不足していて、個別債券の選定や市場分析が難しい人

2. 非常に少額から債券投資を始めたい人

3. 複数の債券への分散投資の手間を省きたい人

4.投資資金の流動性の高さを重視する人(満期前に解約する可能性がある人)

5. 比較的リスクが高い債券への分散投資を希望する人

6. 個人では購入が難しい特殊な債券にアクセスしたい人

7.NISA非課税枠で投資したい人

こうした条件に当てはまる方にとって、債券投資信託も十分に活用できる投資先と言えます。

債券投資信託おすすめランキング!

では、債券投資信託が自分に向いていると感じたら、次はどのファンドを選ぶかが重要になります。

ここでは、千差万別の債券投資ファンドの中で、筆者の考えるおすすめ債券投資ファンドをランキング形式でご紹介します。

※先ほど言及した「債券投資信託に向いている人」をおすすめする対象として、ファンドを選定しています。

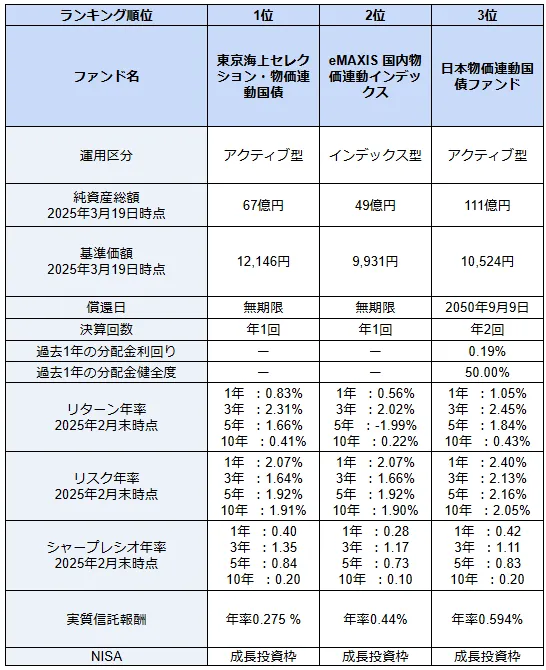

国内債券ファンドおすすめランキング

※2025年3月19日時点

国内債券ファンドでは、インフレ対応力と手軽さを重視して選定しました。

現在、「個人向け国債」の利率が1%前後まで上昇しており、わざわざ手数料を払って債券投資信託に投資する意味があるのか疑問に感じる方もいるかもしれません。

しかし、国内債券は基本的に利率が低く、発行時に利率が固定される固定利付債は、インフレによって実質利回りがマイナスになるリスクがあります。

実際、日本の消費者物価指数(CPI)は現在年率2.0~3.0%程度の範囲で推移しており、利回りが仮に1%程度であっても、実質利回り(利回り-インフレ率)がマイナスになる可能性は高い状況です。

ランキングに挙げた債券投資信託は、元本が物価の変動に連動して増減する「物価連動国債」へ投資するファンドであるため、物価上昇に強く、インフレリスクをヘッジしつつ安定したリターンを目指したい方に適しています。

特に「東京海上セレクション・物価連動国債」は、アクティブファンドでありながら信託報酬が年率0.275%と比較的低コストである点が魅力です。

これらのファンドはいずれもNISA成長投資枠の対象商品ですので、非課税のメリットを活かしながらインフレ対策と安定運用の両立を図りたい方にとっては、一つの選択肢となるでしょう。

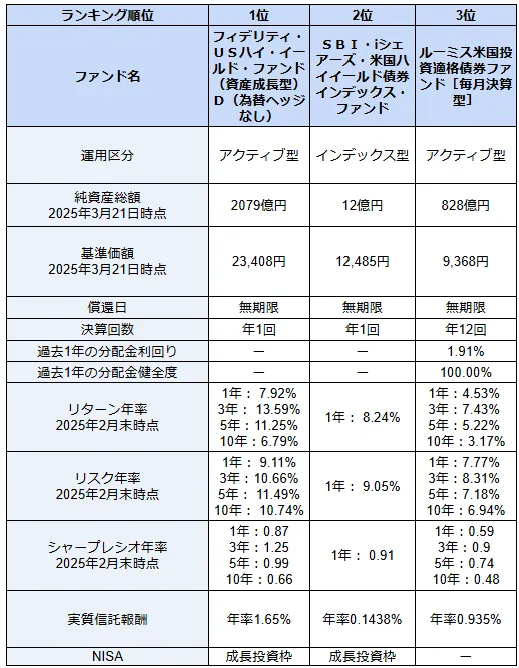

先進国債券ファンド(米国・欧州)おすすめランキング

※2025年3月21日時点

海外債券ファンドでは、個別債券の購入よりも高い利回りが望めるか、リスクやコストが高すぎないか、一定の流動性と安定性が確保されているかという視点で選定しました。

まず、フィデリティ・USハイ・イールド・ファンドは、米国の信用格付けの低い企業が発行するハイ・イールド債に分散投資する、高利回り志向のアクティブファンドです。

ハイ・イールド債は、米国債などの投資適格債と比べて信用リスクが高いため、発行企業の財務状況やデフォルトリスクを正確に分析する必要がありますが、個人投資家がそれを1社ずつ調べるのは容易ではありません。

本ファンドでは、経験豊富な運用チームが数百に及ぶ企業の債券を分散して組み入れ、リスクを管理しながら利回りの最大化を目指してくれます。

2位に挙げたSBI・iシェアーズ・米国ハイイールド債券インデックス・ファンドは、米ドル建てハイイールド社債市場に連動するインデックス型ファンドで、信託報酬は年率0.1438%と非常に安く抑えられ取り、コスト効率の高い安定的な運用が期待できます。

2023年6月開始の新設ファンドゆえ純資産総額はまだ小規模ですが、過去1年の成績は前述のアクティブファンドを上回るなど、ブラックロックの運用力が活かされています。

3つ目のルーミス米国投資適格債券ファンド[毎月決算型]は、米国の投資適格社債に広く分散投資するファンドで、毎月分配型の設計が特徴です。

投資適格債券であれば、国内の証券会社を通じて米国債などの個別債券を購入することでも同程度の利回りが期待できますが、これらの利金の受取は年2回程度ですので、「毎月安定した収入が欲しい」といったニーズに応えるにはやや不向きです。

その点、本ファンドは毎月決算型であるため、「毎月収入を得たい」というニーズに応えられる点で本ファンドを選定しました。

ただし、分配金が元本を取り崩して支払われる可能性もあるため、長期運用の主軸に据えるには注意が必要です。

筆者としては積極的におすすめするわけではありませんが、「毎月分配」というニーズを持つ投資家にとっては、選択肢のひとつになり得るでしょう。

高利回りを望むなら資産運用のプロ「ヘッジファンド」もあり

債券投資信託は、リスク分散がしやすく少額から手軽に投資できる点が魅力である一方、安全性の高い債券ファンドはリターンが低く、インフレ負けの可能性があるなど、「意味ない」「買ってはいけない」といった指摘があるのも事実です。

こうした背景から、より高い利回りを追求したい投資家の間では、債券ファンドに代わる選択肢として「ヘッジファンド」を検討する人も増えてきています。

ヘッジファンドは、投資家から運用資金を預かり、高度な運用スキルを持つプロフェッショナルが運用を代行します。

具体的には、株式や債券、不動産、コモディティ、オプションなど、多様な資産に分散投資しながら、一般的な投資信託では利用制限の掛かるような高度な投資戦略を用いて、市場の上昇局面でも下落局面でも利益を狙える運用を行います。

個人投資家が直接アクセスしにくい特殊な市場や投資機会にもアクセスするため、二桁を超える高いリターンが期待できるのがヘッジファンド最大のメリットと言えます。

高い分配金利回りや確実性の高い運用を望む方は、一度検討されているのがおすすめです。

債券投資信託に関するFAQ

では記事の最後に、債券投資信託に関するよくある質問をご紹介します。

新NISAに債券投資信託を入れるべき?

個別の債券は、新NISAの対象ではないため、NISA口座で購入することはできません。

一方で、債券投資信託にはNISAの成長投資枠の対象商品となっているものも多く、この非課税メリットを活用しない手はありません。

ただし、NISAの非課税メリットは、得られる利益が大きいほど効果が高まるため、成長投資枠の年間投資上限(240万円)をどの資産に使うかは慎重に考える必要があります。

特に、国内債券ファンドのようにリターンが比較的小さいファンドに非課税枠を使うよりも、海外債券ファンドや株式投資信託のようにより高いリターンが期待できる商品に優先的に使う方が、NISAを効果的に活用できるでしょう。

債券投資信託の買い時と売り時は?

債券投資信託の買い時は、一般的に、金利が高止まりしている時期や、今後の金利低下が予想される局面が理想的とされます。

債券価格は金利と逆の動きをするため、金利が下がれば債券価格が上昇し、ファンドの基準価額も上がる傾向にあります。

特に「金利のピークアウトが近い」と判断される局面では、将来的な価格上昇が期待でき、買いのチャンスとされます。

債券投資信託の売り時は、自身の投資目標や利益目標に到達したタイミングや、金利が上昇に転じる兆しが見られたときが目安です。

金利が上昇局面に入ってしまうと、債券価格は下落しやすくなるため、売却タイミングには注意が必要です。

さらに、毎月分配型の債券ファンドを保有している場合は、「分配金が連続して減少している」「元本取り崩しによる分配が続いている」などの兆候が見られたときに、売却や乗り換えを検討するのも一つの選択肢です。

債券投資信託はどこで買うのがおすすめ?

債券投資信託を購入するなら、商品ラインナップが豊富で、手数料が安く、利便性も高い「ネット証券」がおすすめです。中でも、楽天証券やSBI証券は特に人気が高く、多くの投資家に選ばれています。

本記事の「国内債券おすすめランキング」「海外債券おすすめランキング」で紹介した6ファンドのうち、「SBI・iシェアーズ・米国ハイイールド債券インデックス・ファンド」はSBI証券のみ、残り5ファンドはSBI証券と楽天証券ともに取引可能です。

債券投資信託は必要か?本記事の解説まとめ

1. 運用コスト(信託報酬手数料)が高い

2. 個別債券に投資する方が利回りが高い場合も

3. 元本割れしにくいというメリットが損なわれる

4. 金利上昇時には債券価格が下落する

5. 分配金が「タコ足配当」の場合がある

6. 株式と比較してリターンが低くインフレにも弱い

7. 分散効果の限界

債券投資信託については、このような理由から「意味ない」「買ってはいけない」と批判されることもありますが、一方で、少額からの分散投資、運用の手間を省ける点、個人ではアクセスしにくい債券への投資機会、NISAによる非課税メリットなど、個別債券にはない価値や利便性を提供してくれるのも事実です。

1. 投資に関する知識や時間が不足していて、個別債券の選定や市場分析が難しい人

2. 非常に少額から債券投資を始めたい人

3. 複数の債券への分散投資の手間を省きたい人

4.投資資金の流動性の高さを重視する人(満期前に解約する可能性がある人)

5. 比較的リスクが高い債券への分散投資を希望する人

6. 個人では購入が難しい特殊な債券にアクセスしたい人

7.NISA非課税枠で投資したい人

結論、債券投資信託は「意味ない」と切り捨てられるほど単純な存在ではありません。

手数料の有無や構造のシンプルさだけでなく、実際の投資ニーズや運用環境に照らして評価することが大切です。

「個別債券だけでは物足りない」「もっと柔軟に運用したい」「NISAを活用して債券投資をしたい」と感じる人にとっては、債券投資信託は合理的かつ有力な選択肢となるはずです。