インフレが加速する今、個人でできる対策を講じなければ、あなたの大切な資産が目減りするのはご存知でしょうか。

物価上昇が続く今、何もしないことが最大のリスクです。

本記事では、初心者でもすぐに実践できるインフレ対策を厳選してご紹介します。

適切な方法を選べば、インフレのピンチをチャンスに変えることも可能です。

インフレから資産を守るための具体的な方法を学び、将来の経済的安心を手に入れましょう。

インフレとは?対策しないとどうなる?

インフレは日常生活に大きな影響を与える経済現象です。

物価が継続的に上がると、私たちの購買力は低下し、家計の負担が増えていきます。

さらに、資産価値の目減りや老後の生活設計にまで影響が広がります。

インフレの仕組みを理解し、その影響を正しく知ることで、適切な対策が取れるようになるでしょう。

インフレの定義

インフレとは、商品やサービスの価格が継続的に上昇していく経済状態のことです。

この現象が続くと、同じ金額でこれまでと同じものが購入できなくなります。

インフレは、経済全体の健全性を示すもので重要な指標です。

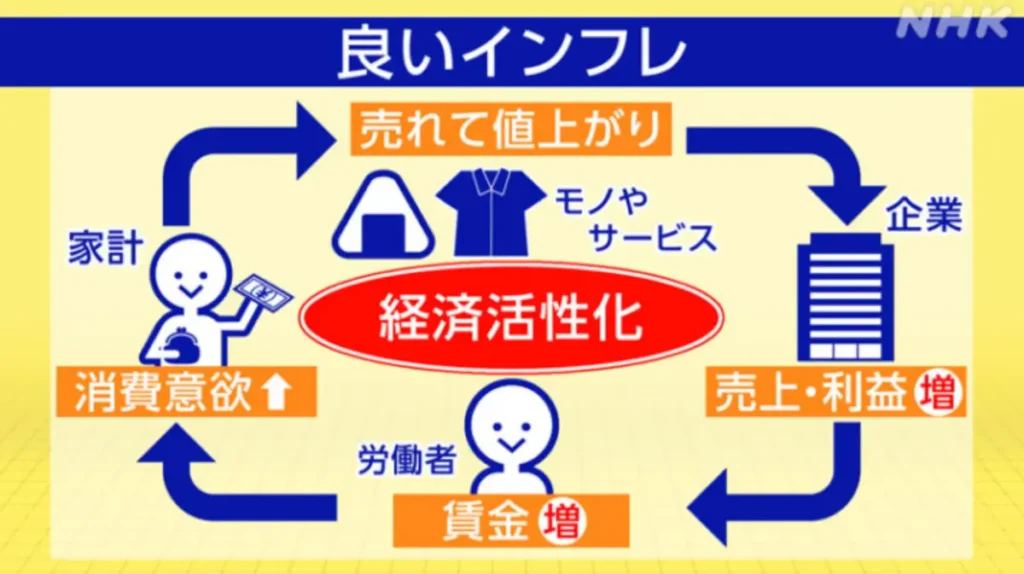

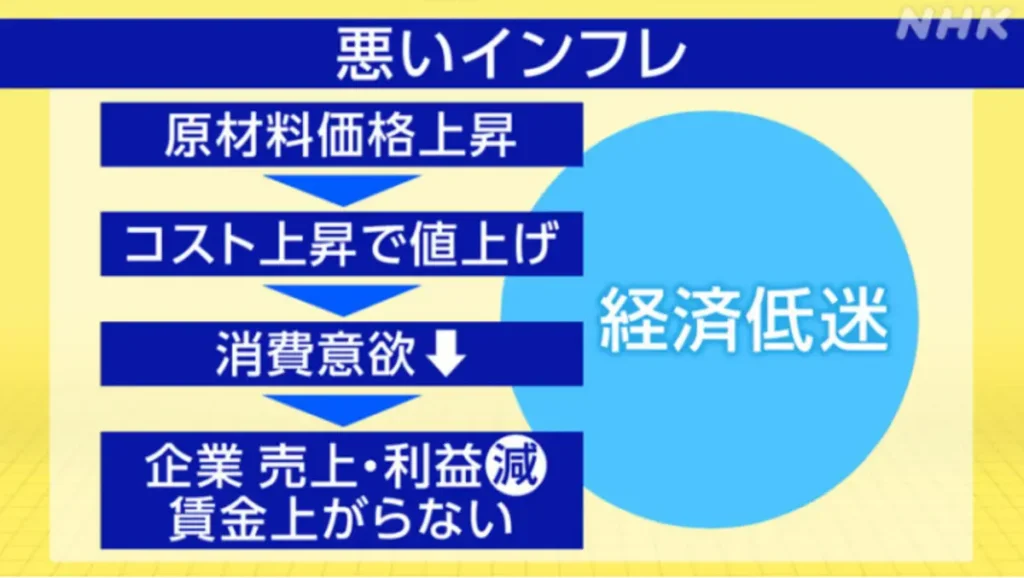

実は、インフレには「良いインフレ」と「悪いインフレ」があります。

良いインフレでは、物価上昇とともに賃金も増加し経済が活性化します。

一方で悪いインフレの場合、物価だけが上昇し、賃金が追いつかないため生活水準が下がります。

つまり、インフレ自体が問題なのではなく、その種類と程度が私たちの生活に大きく関わってくるのです。

インフレが起こる理由

インフレが発生する背景には、いくつかの要因が複雑に関わり合っています。

まず1つ目の要因として考えられるのは、各国政府による金融緩和政策です。

市場にお金がたくさん出回ると、お金の価値が相対的に下がり物の価格が上がります。

2つ目は、大規模な公共投資や減税などの政策です。

これらは市場の需要を高める効果があるため、物価上昇につながりやすいのです。

たとえば、大型の公共事業が始まると、建設資材や関連サービスへの需要が急増し自然と価格も上がります。

- 大型公共事業の開始

- 建設資材・関連サービスへの需要急増

- 需要 > 供給の状況が発生

- 自然と価格も上昇

また、近年特に目立つのが世界的な原材料の供給不足や物流の混乱です。

最近の半導体不足による電子機器の値上がりは、まさにこの典型例といえるでしょう。

このように、経済の様々な歯車がうまく噛み合わなくなると、インフレという現象が起きやすくなるのです。

インフレによる個人への影響(家計・資産・老後)

インフレは個人の経済生活に多方面から影響します。

たとえば、家計面では食料品や日用品の価格上昇により日々の支出が増加し、同じ生活水準を維持するのが難しいでしょう。

特に、固定収入の世帯では実質的な購買力が低下するため、消費の抑制を余儀なくされます。

資産面では、現金や低金利預金の価値が目減りし、金融資産への影響が出ました。

2022年には多くの国で株価下落に伴い家計金融資産が減少し「負の資産効果」によって消費が抑制されました。

そんな中、老後への影響はどうなっているのでしょうか。

年金については、毎年4月に賃金上昇率や物価変動に合わせて金額が調整されます。

物価が上がれば年金も増えるので、インフレの影響はある程度和らぎますが、完全には相殺されません。

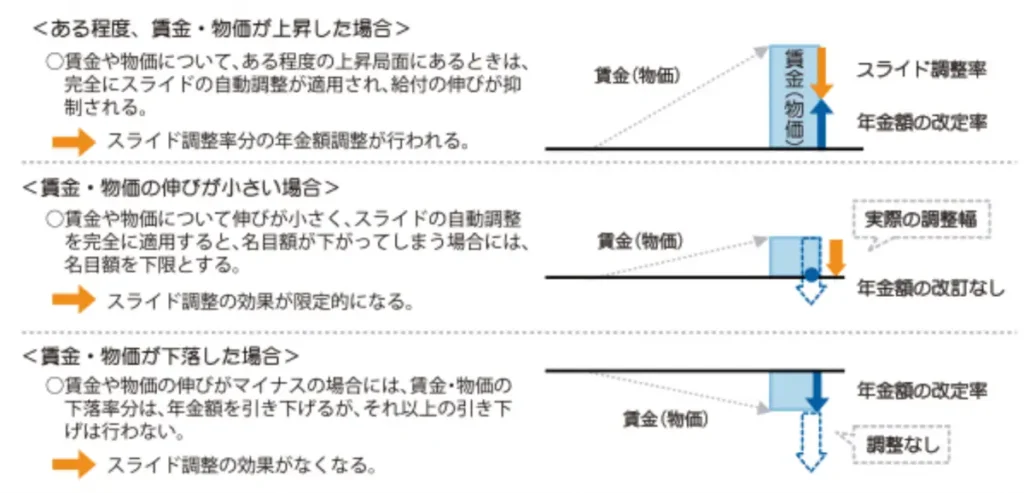

特に「マクロ経済スライド」と呼ばれる仕組みにより、少子高齢化対策として年金の上昇率が抑えられることもあります。

マクロ経済スライドとは、そのときの社会情勢(現役世代の人口減少や平均余命の伸び)に合わせて、年金の給付水準を自動的に調整する仕組みです。

引用元:厚生労働省

老後の生活水準を守るには、年金だけでは頼りなく自分でもインフレに強い資産づくりを考える必要がありそうです。

日本におけるインフレの現状

現在の日本は、長年続いたデフレから明確にインフレへと転換しています。

2022年以降、物価の上昇傾向が鮮明になり、特に日々の生活に直結する分野での値上げが顕著です。

食料品では小麦製品や食用油、肉類、乳製品などが軒並み値上がりしました。

日用消耗品ではティッシュやトイレットペーパーといった紙製品、洗剤類の価格も上昇しています。

その背景には、コロナ禍からの需要回復やウクライナ情勢の緊迫化、急激な円安に相乗して物流価格が複合的に影響しています。

総務省の消費者物価指数を見ると、2021年までは比較的安定していたものの、2022年12月には前年同月比4.0%という41年ぶりの高水準を記録しました。

一方で賃金面では、厚労省の調査によれば2022年から上昇に転じ、2023年には平均賃金改定額が9,437円と前年の5,534円から大幅増となりました。

しかし、多くの家庭では物価上昇のスピードに賃金上昇が追いついていないのが実情です。

個人ですぐにできるインフレ対策方法ベスト5

インフレは適切な対策を講じれば、その影響を最小限に抑え、むしろチャンスに変えることも可能です。

ここでは、個人でもすぐに始められるインフレ対策の具体的な方法をご紹介します。

これらの対策を組み合わせることで、インフレに負けない資産づくりができるでしょう。

個人でできるインフレ対策①資産運用を行う

インフレ時代に現金だけを持ち続けるのは賢明とは言えません。

お金の価値が目減りする状況では、資産を「働かせる」発想が重要です。

なぜなら、銀行預金の金利は物価上昇率に遠く及ばないため、実質的にマイナスの運用になってしまうからです。

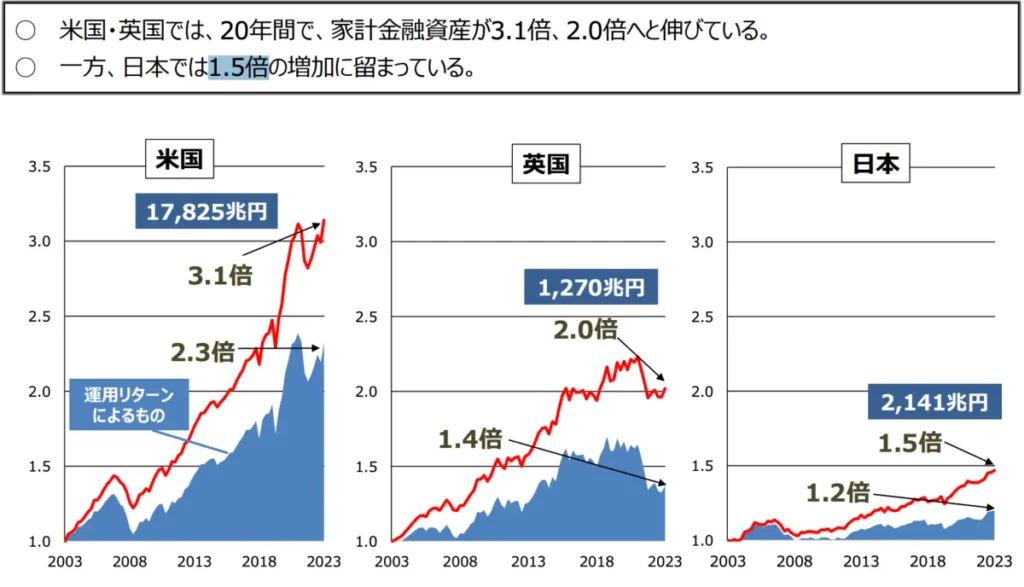

実際、金融庁のレポートによると、過去20年間で日本の家計資産は約1.5倍にしか増えていませんが、投資比率の高いアメリカは約3倍に成長しています。

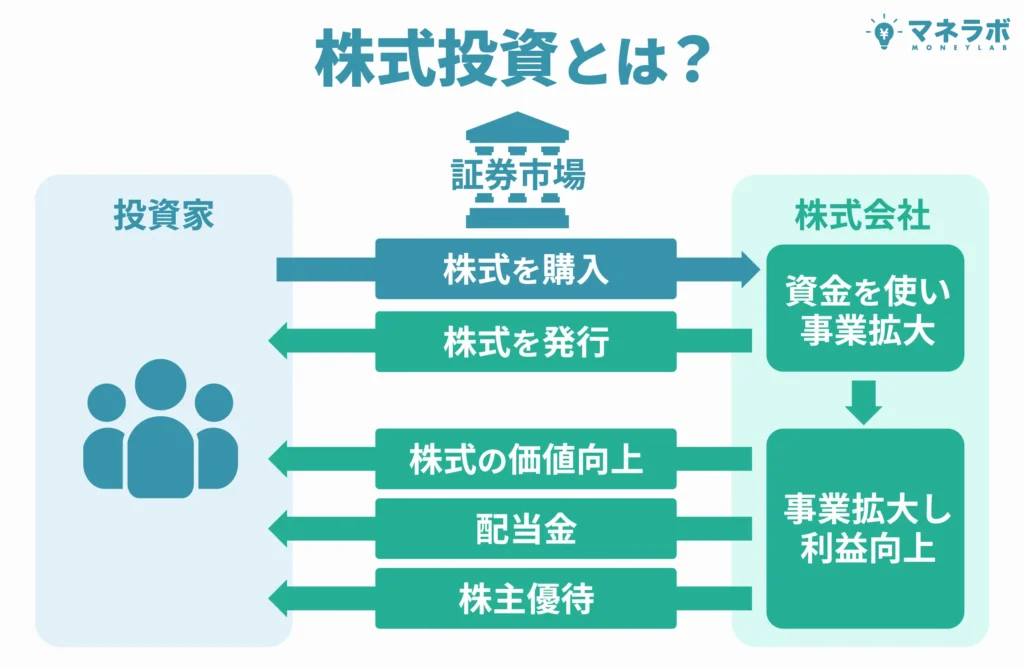

具体的には、株式投資や投資信託がインフレ対策として効果的です。

とりわけ投資信託は、プロが複数の資産に分散投資してくれるため、初心者でも始めやすい選択肢でしょう。

つまり、資産運用はインフレから資産を守るだけでなく、長い目で見れば資産形成にもつながる有効な手段なのです。

インフレに強い資産・投資先に記載している資産運用先を参考に始めてみてはいかがでしょうか。

個人でできるインフレ対策②外貨資産を持つ

日本でインフレが進行すると、円の価値が他の通貨と比較して下落する「円安」が起こりやすくなります。

この状況に備えて、米ドルやユーロなどの外貨資産を保有することは賢明な選択です。

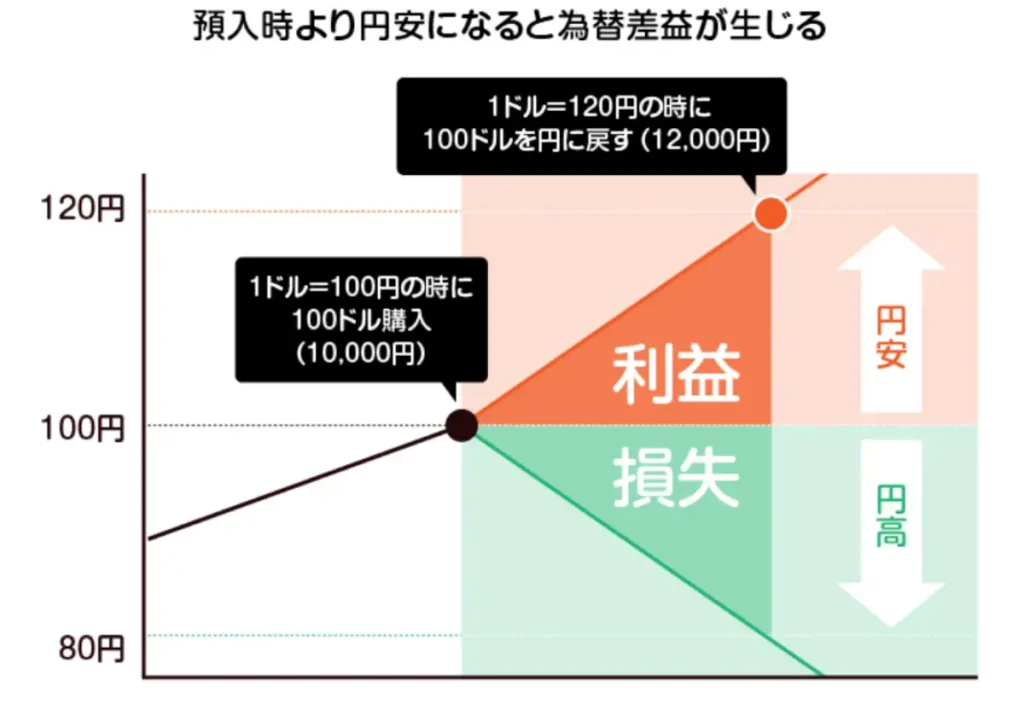

その理由は、円安になると外貨資産の円換算価値が自動的に上昇するからです。

たとえば、1ドル100円の時に100ドル(1万円相当)を購入し、その後円安が進んで1ドル120円になると、何もしなくても資産価値は12,000円に増加します。

外貨資産には外貨預金や外国株式、外貨建て債券など様々な選択肢があり、自分のリスク許容度に合わせて選べるのも魅力です。

もっとも、為替変動には常にリスクが伴うため、全資産を外貨に変えるのではなく資産の一部を分散させて取り入れるのが理想的でしょう。

個人でできるインフレ対策③資産を実物で持つ

インフレに強い資産として注目すべきなのが「実物資産」です。

これは形があり、それ自体に価値がある資産のことを指します。

インフレ時に現金の価値が下がる一方で、実物の価値は維持がしやすいといえます。

その理由として、実物資産は希少性があり、物価上昇に合わせて価格も上昇する傾向があるからです。

具体的には、不動産や金、プラチナなどの貴金属、あるいは美術品や骨董品などが挙げられます。

特に金は歴史的に「インフレヘッジ」として知られ、経済不安の際に価値が上昇しやすい特性を持っています。

また、実物資産は株式のように企業倒産で価値がゼロになる心配もありません。

このように、長期的な資産保全の観点からも、実物資産をポートフォリオに組み込むことは理にかなった戦略といえるでしょう。

個人でできるインフレ対策④生活の支出を見直す

インフレ対策は資産運用だけでなく、支出の見直しも重要です。

家計の無駄を削減することで、物価上昇の影響を直接軽減できます。

その理由は単純で、出ていくお金が少なければ、インフレの悪影響も比例して小さくなるからです。

具体的な支出の見直しポイントは次のとおり。

| 見直し項目 | 効果的な対策 |

|---|---|

| 食費 | 旬の食材を積極的に活用 自炊の回数を増やす セール時のまとめ買いを活用 |

| 光熱費 | エアコンの温度設定を調整 LED照明に切り替える |

| 固定費 | サブスクを見直す 保険の内容や料金を再検討 |

こうして積み重ねた節約は、投資に回せる資金となり長期的なインフレ対策にもつながります。

個人でできるインフレ対策⑤食料を備蓄しておく

将来の物価上昇に備えて、非常食だけでなく日常的に使う食料品の備蓄も効果的なインフレ対策です。

理由は、今の価格で購入した食品は、たとえ値上がりしても「古い価格」のままで消費できるので結果的に家計の節約になるからです。

| 商品カテゴリー | 保存期間 | 購入ポイント |

|---|---|---|

| お米 | 6ヶ月〜1年 | 密閉容器で保存 値上げ前にまとめ買い |

| 小麦粉 | 6ヶ月〜1年 | 冷蔵所保存 虫対策を忘れずに |

| 乾麺 (パスタ・そば・うどん) | 2〜3年 | 長期保存可能 セール時の大量購入OK |

| 缶詰 (魚・肉・野菜) | 2〜5年 | 災害備蓄も兼ねる 賞味期限の長いものを選択 |

| 調味料 (醤油・味噌・塩) | 1〜3年 | 使用頻度の高いものを優先 開封前なら長期保存可能 |

| タイミング | 行動 | 期待できる効果 |

|---|---|---|

| 値上げ前 | 少し多めに購入 | 値上げ分の節約 |

| セール時 | 時期商品のまとめ買い | 大幅な値上がり前の確保 |

お米や小麦粉、乾麺、缶詰、調味料など日持ちする食品を値上げ前に少し多めに買っておくと良いでしょう。

値上げが噂されている商品がセールになっていたら、まとめ買いをしておくのも一案でしょう。

こういった食料の備蓄は、突然の災害があった時にも役立つというおまけの効果もあります。

誰でも今日から始められる身近なインフレ対策として、ぜひ取り入れてみてはいかがでしょうか。

インフレに強い資産・投資先6選

インフレ時代には現金の価値が目減りするため、資産価値を維持・向上させる投資先選びが重要です。

ここでは、歴史的にインフレに強いとされる6つの投資先をご紹介します。

それぞれの特徴を理解し、自分の資金状況やリスク許容度に合わせて検討してみましょう。

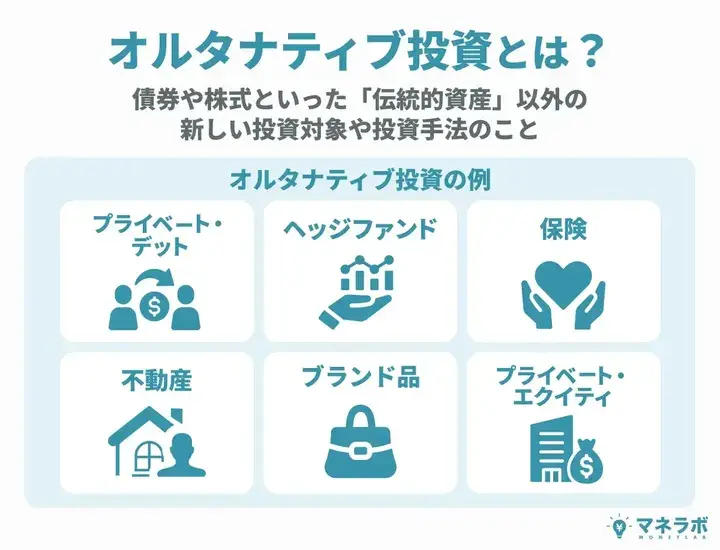

オルタナティブ投資

オルタナティブ投資は、株や債券とは違う動きをするため、インフレに強く、分散投資としても効果が期待できます。

今回は特に注目されている2つのオルタナティブ投資を紹介します。

いずれも、これまでは主に機関投資家や富裕層向けとされてきましたが、近年は個人投資家の参加も広がりつつあります。

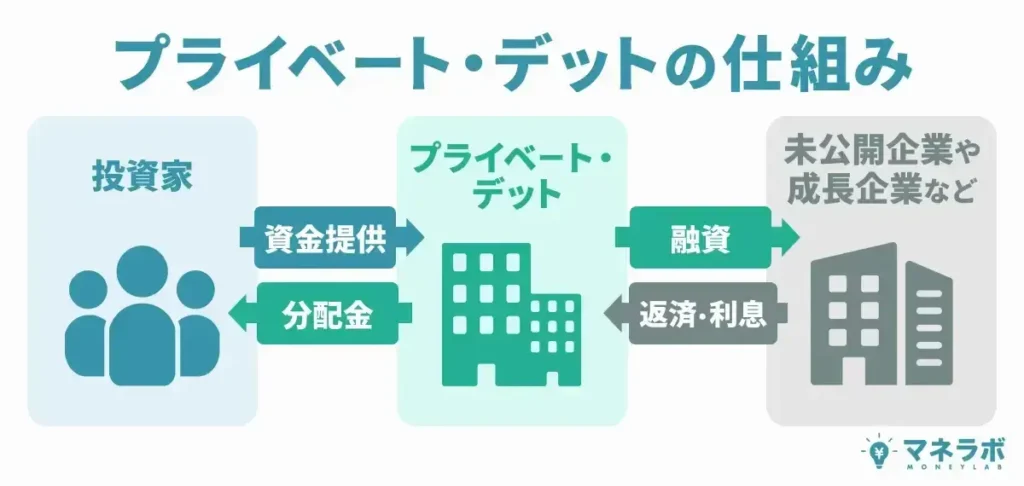

はじめに、プライベートデットの概要を紹介しましょう。

プライベートデットとは、銀行を通さずに企業にお金を貸す投資の仕組みです。

投資家は、専門のファンド(運営会社)にお金を預けます。

そのファンドが、銀行からの融資を受けにくい中小企業や成長企業に対して、お金を貸します。

つまり、投資家のお金が企業への融資に使われる仕組みで、企業は借りたお金に対して「利息」を払います。

この利息が、投資家の収益(もうけ)になります。

では、実際にどのような運用先があるのか、具体的な運用先を見ていきましょう。

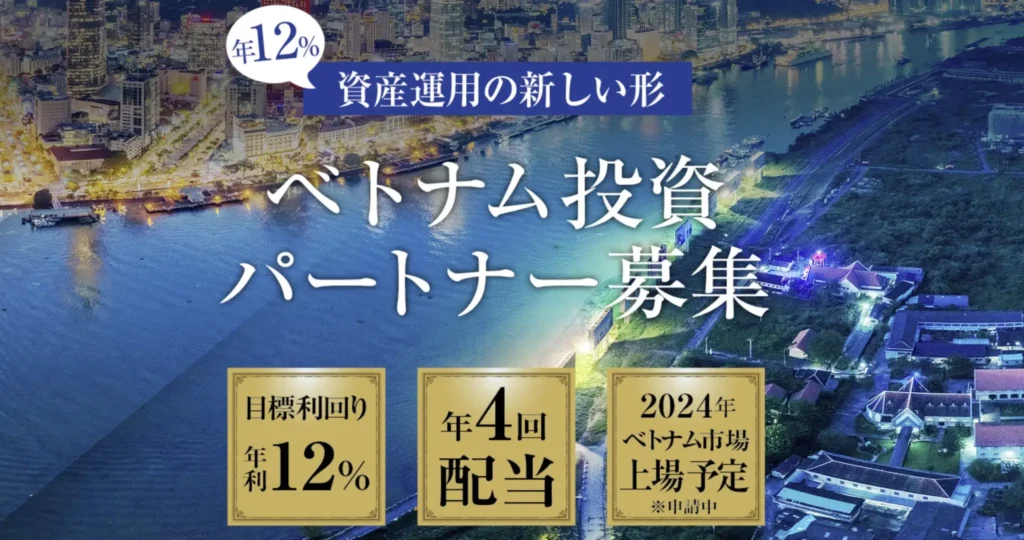

ここでは、『ハイクアインターナショナル』をプライベートデットの運用先例の1つとしてご紹介します。

| 運用会社 | ハイクアインターナショナル |

|---|---|

| 代表社員 | 梁秀徹 |

| 本社所在地 | 〒581-0016 大阪府八尾市八尾木北1-44 |

| 設立 | 2023年 |

| 利回り | 年間12%(固定) |

| 最低投資額 | 500万円 |

| 実際の利益 | 500万円投資した場合 ・3ヶ月に1度15万円の配当 ・年間で60万円の配当 |

| 利益の受取方法 | ・3ヶ月に1回配当金として受け取る ・配当金を再投資して元本を増やす |

| 資料請求・相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 運用手法 | SAKUKO VIETNAMへの事業融資 ※設立:2011年 |

| 問い合わせ | 公式サイト |

投資家の資金はハイクアインターナショナルを通じてベトナム企業『SAKUKO VIETNAM』に貸し出されます。

投資家の収益は『SAKUKO VIETNAM』が借りたお金を返済する際の利息から生まれます。

この仕組みの魅力は、通常は難しいベトナム市場への投資機会が個人投資家にも開かれている点です。

\リスクも含めて納得いくまで質問できる/

プライベートデットについて詳しくは、以下の記事で解説しています。

次に「ヘッジファンド」でおすすめの運用先について解説します。

「ヘッジファンド」とは、集めた投資資金を幅広い金融商品で運用し、その収益を出資者に還元する金融商品です。

ここでは『アクション合同会社』と『GFマネジメント合同会社』のおすすめ2社を紹介します。

| 運用先例 | アクション | GFマネジメント |

|---|---|---|

| 最低投資額 | 500万円 | 1,000万円 ※500万円から相談可能 |

| 年利 | 17.35% (2024年) | 29%(年平均) |

| 運用会社 | アクション合同会社 |

|---|---|

| 代表者 | 古橋弘光 |

| 本社所在地 | 〒105-0001 東京都港区虎ノ門5丁目13−1 虎ノ門40MTビル 7階 |

| 設立 | 2023年 |

| 利回り | 17.35%(前年度実績) |

| 最低投資額 | 500万円 |

| 運用手法・対象 | ・事業への直接投資 ・Web3 ・ファイナンス |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 問い合わせ | アクション |

Action合同会社は、事業投資、ファクタリング、Web3関連投資の3分野に分散投資をおこない、年間15%以上のリターンを目標としています。

代表の古橋氏は30年以上の金融業界経験を持ち、CTA資格などの専門資格を有するプロフェッショナルです。

また、元衆議院議員で投資銀行出身の木内氏が顧問を務めており、政治・経済両面の豊富な人脈を活用できる体制がすでに整っています。

実際に、2024年度は17.35%の実績を残しており、企業との対話を重視した投資スタイルで着実に成果を上げているヘッジファンドです。

初回出資額は、500万円から参加可能です。

さらに、投資を検討される方には、費用負担無しのウェブ面談が用意されており、具体的な運用内容について説明を聞くことができます。

面談を通じて十分納得した上で、参加の可否をゆっくりと検討できるシステムなので、投資家にとって心強い体制です。

質の高いヘッジファンドをお探しの方にとって、アクション合同会社は魅力的な選択肢といえるでしょう。

ぜひ面談を通じて、同社の運用方針や実績について直接確認してみてください。

| 運用会社 | GF Management合同会社 |

|---|---|

| 代表者 | 田尻 光太朗 |

| 本社所在地 | 東京都千代田区麹町4丁目5-20 |

| 設立 | 2023年 |

| 平均利回り | 年平均29% ※ファンドマネージャーの運用成績 |

| 最低投資額 | 1,000万円 ※500万円から相談可能 |

| 運用手法 | 大型日本株でポートフォリオを形成 |

| 主な投資先 | 大型日本株 |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 公式サイト | GFマネジメント |

GF Management合同会社は、「J-Prime戦略」という独自の手法で日本の大型株に投資をおこない、年平均29%という高いリターンを狙っています。

また、運用を任されているファンドマネージャーは、ロンドン・スクール・オブ・エコノミクスを卒業後、UBS証券やモルガン・スタンレー証券で経験を積んだ方です。

特にテクノロジーやヘルスケア分野に詳しく、実際に過去5年間で+277%という優秀な成績を残しています。

まだ新しい会社ですが、ファンドマネージャーの実力と専門性の高さが注目されている有力なヘッジファンドといえるでしょう。

その他のヘッジファンドについては、以下の記事で解説しています。

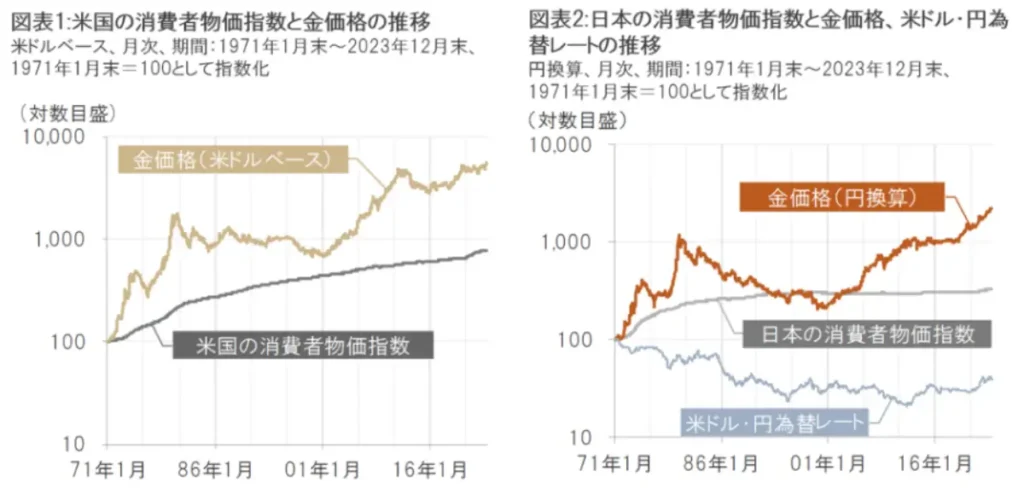

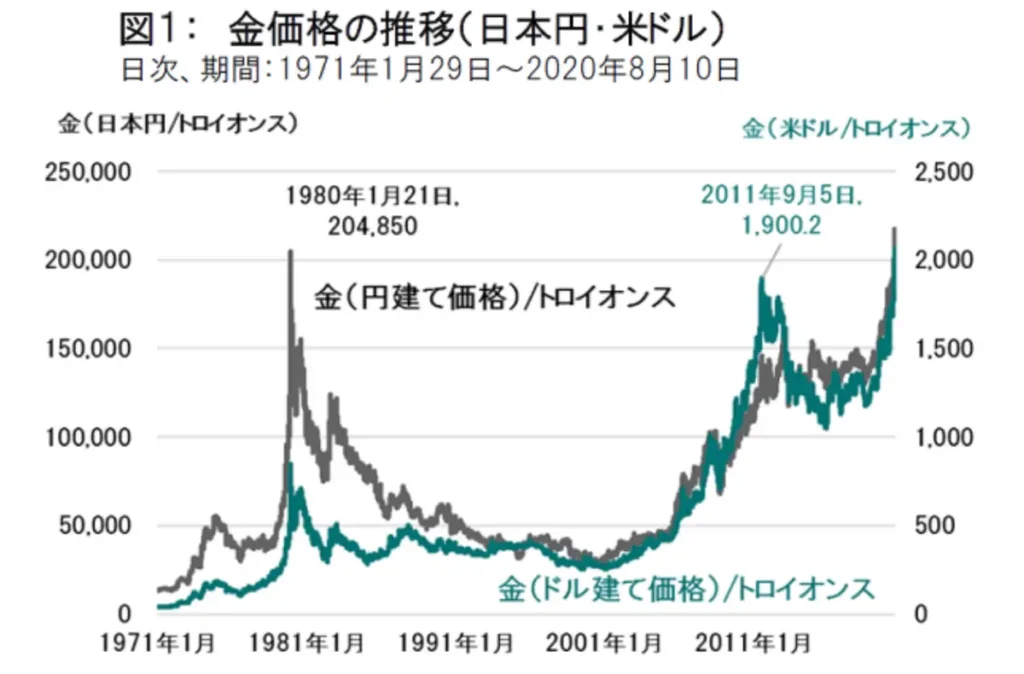

金

「有事の金」と呼ばれる金は、長い歴史を通じてインフレに強い資産として評価が高いです。

理由は単純で、供給量が限られている上、世界共通の価値基準として認められているからです。

実際に2020年、金は40年ぶりに史上最高値を更新しました。

金への投資方法は、現物購入や純金積立、金ETFなどの選択肢から、自分の予算や管理のしやすさから自由に選べます。

こうした特性から、経済危機やインフレに備える「守りの資産」として、ポートフォリオの一部に組み込む価値は高いといえるでしょう。

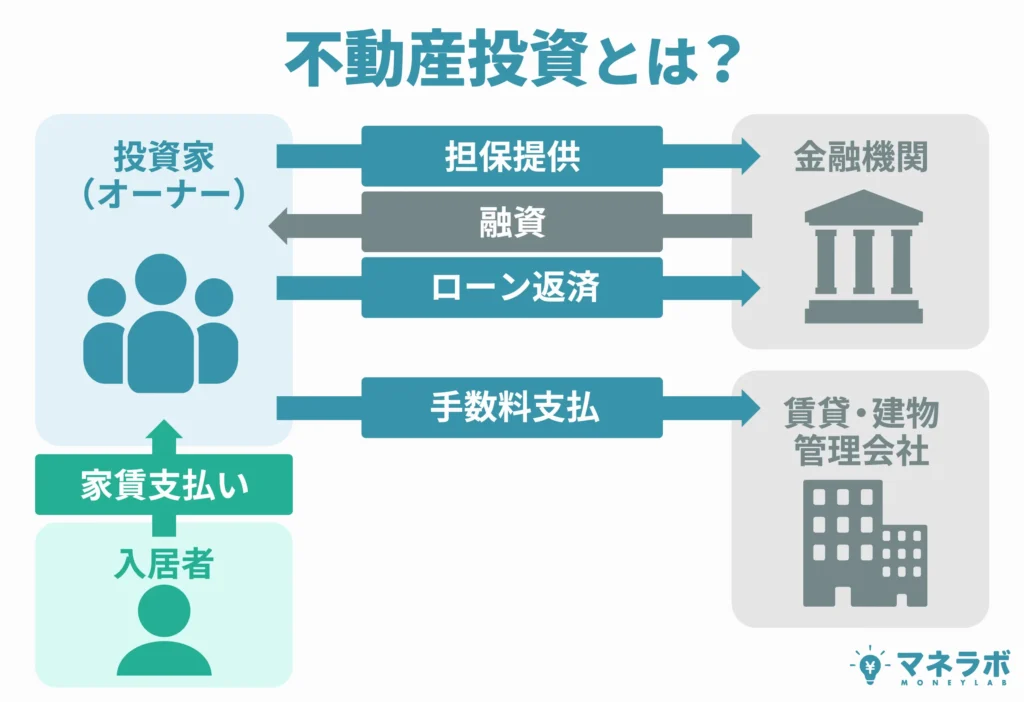

不動産

不動産はインフレに強い代表的な実物資産です。

理由は、物価が上昇する時期には、不動産の価値も一緒に上がっていく傾向があり、賃貸物件からの家賃収入も少しずつ増えるからです。

さらに、これには歴史的な根拠もあります。

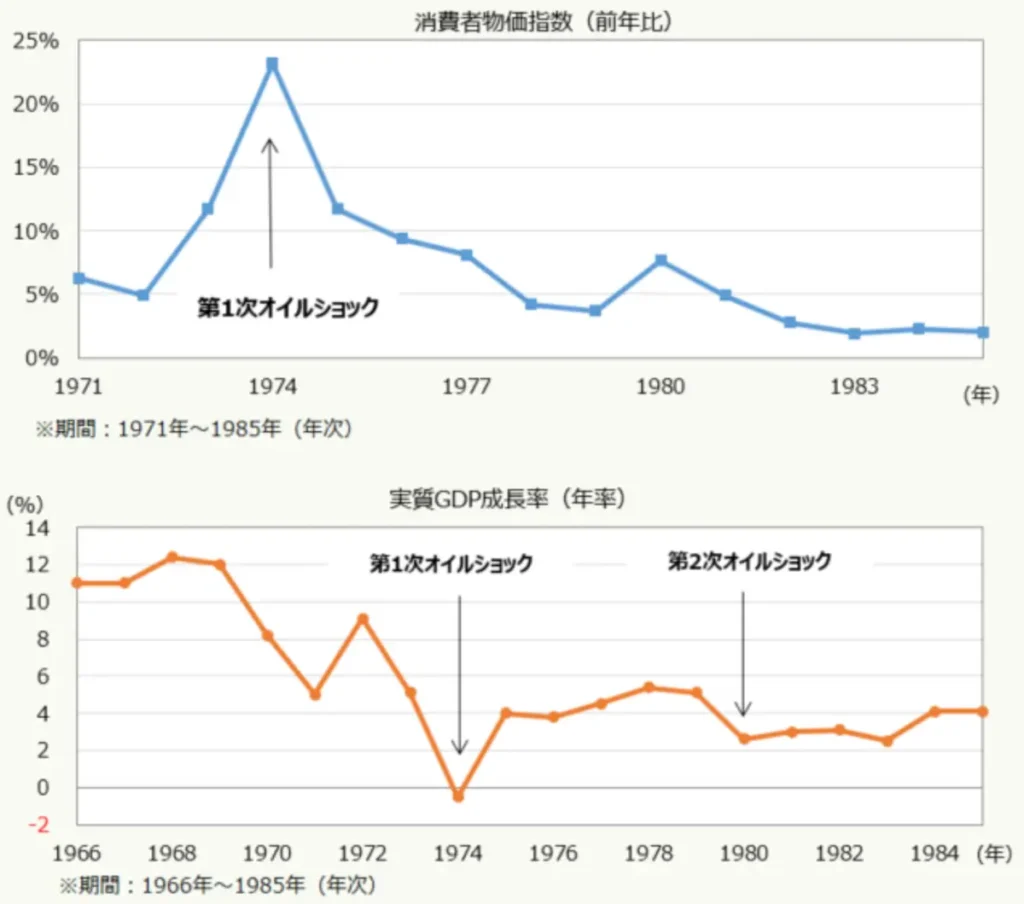

たとえば1973年のオイルショック後には、消費者物価指数(CPI)が大きく上昇しました。

この時期、不動産価格や家賃も上昇しており、インフレに強い資産としての特徴が現れています。

また、固定金利のローンを利用すればインフレでお金の価値が下がるため、実質的な返済負担が軽くなるという嬉しい効果もあります。

ただ、実際に不動産を購入する場合、頭金などの初期費用がかかりますし、手続きも複雑で手間がかかる点には注意が必要です。

総合的に検討すると、REITや不動産クラウドファンディングといった不動産投資もよい選択肢のひとつでしょう。

株式(ディフェンシブ銘柄)

物価上昇に負けない株式投資なら、「ディフェンシブ銘柄」に注目です。

ディフェンシブ銘柄とは、景気動向に業績が左右されにくい銘柄のこと。

引用元:大和証券

インフレ時には経済が不安定になりがちですが、これらの株はそんな中でも比較的安定しているのが特徴です。

なぜ比較的安定するのか?

その理由は値段を上げやすい商品を売っているからです。

材料費が高くなっても、商品の値段も上げられるので、会社の儲けを守れます。

- 材料費上昇

- 商品・サービス値上げ

- 会社の利益確保

- 生活に欠かせない必需品・サービス

- 代替品が少ない、または代替困難

- ブランド力や独占性がある

- 顧客の価格感応度が低い

- 定期的・継続的な購入パターン

もう少し噛み砕くと、原材料費が上がっても、商品やサービスの値上げを通じて利益を確保できるのです。

代表的な企業に、食料品メーカーや生活必需品企業、医薬品会社、そして公共インフラ関連企業が挙げられます。

消費者が不況でも購入せざるを得ない商品を扱っているため、安定した業績を維持しやすいといえます。

外貨預金

日本のインフレが進行すると、円安が進み外貨資産の価値が相対的に高まります。

実際、過去10年間の統計を見ると、日本の個人金融資産は約30%増えたものの、円の価値は約32%下落しました。

国際的にみた日本の金融資産も約11%減少しています。

また、金利面でも大きな差があり、日本の定期預金金利が0.5%程度なのに対し、米ドルなら3%前後の金利が得られます。

つまり、外貨預金は為替変動リスクがあるものの、インフレと円安の両方に対応できる手段として有効なのです。

ただし、両替手数料や為替手数料などのコストを考慮した上で、長期的な視点で取り組むことが重要でしょう。

ハイブランド品

数量限定で製造される高級ブランド製品は、その希少価値からインフレ環境下でも価格が保たれやすい特徴があります。

実際に、高級ブランド品の中には、生産数が限られていたり、人気が高く手に入りにくかったりするものがあります。

こうしたブランド品は、インフレ時でも価値が下がりにくく、むしろ中古市場で値上がりすることもあります。

「数が少ない」ことが価値を支えている場合もありますが、それ以上に、ブランドの信頼・人気・需要の強さが価値を守っているといえるでしょう。

このような性質から、趣味と投資を両立させる戦略として注目されています。

インフレに強い資産の特徴4選

インフレは資産の価値を目減りさせる厄介な現象ですが、適切な資産選びによってその影響を軽減できます。

ここでは、インフレに強い資産が共通して持つ4つの特徴を紹介します。

物価の上昇に連動する傾向がある

インフレに負けない資産は、物価が上がるにつれて自らの価値が増す特徴を持ちます。

たとえば株式投資では、企業が製品の値段を上げることで売上げを伸ばし、その結果として株価は上昇するでしょう。

中でも天然資源を扱う会社の株は、原油や鉱物の価格上昇で直接の恩恵を受けやすい傾向があります。

同様に不動産投資でも、土地や建物の評価額、家賃収入が物価上昇とともに上昇するケースが少なくありません。

そのため、インフレで資産の価値が目減りしないようにするには、物価が上がると一緒に価値も上がるような資産を選ぶことが大切です。

実物資産としての価値を持っている

形のある実物資産は、インフレに強い特徴を備えています。

その最大の理由は、紙幣のような名目価値ではなく、物理的な実体そのものに価値があることです。

たとえば、不動産や農地など、わたしたちの生活に必要不可欠な資産といえます。

こうした資産の魅力は、お金の価値が下がるインフレ時でも、実生活で使える性質があるため価格が安定しやすい点です。

特に金などの貴金属は、何千年もの間、富を保管する道具として使われてきた長い歴史があります。

また、政治や経済が不安定な時代にも「最後の頼み」として信頼されてきました。

そのため、実物資産に投資することは、お金の価値が下がるリスクから身を守る安全策といえるでしょう。

安定的な需要がある

需要の安定性はインフレ環境下で価値を維持する上で重要なポイントです。

なぜなら、生活に欠かせない商品やサービスを売る会社は、『コスト増加分の値上げをしても客を失いにくい』特徴があるからです。

たとえば、食料品やトイレットペーパーなどの日用消耗品、電気・ガス・水道などの公共サービスは、価格が上がっても消費者が購入せざるを得ないため、需要はあり続けます。

つまり、これらの商品・サービスは値上げしても売上が大きく下がりにくく、企業の収益は比較的安定します。

結果として、こうした業種の株式はインフレ時にも強く、投資家の資産価値の維持に貢献するといえるでしょう。

円の価値変動に影響されない

日本円だけに頼らない資産を持つことはインフレ対策の核心部分です。

なぜなら、円の価値が下がっても、外国のお金や世界中で認められる資産はあまり影響を受けないからです。

たとえば、ドルやユーロなどの外国のお金を持っていれば、円が弱くなった時に逆に得をすることもあります。

また、金のような貴重な金属は世界のどこでも価値があるもので、どの国のお金で計算しても長い目で見れば価値が守られやすいでしょう。

| 資産の種類 | 世界共通価値 | 通貨リスク回避 | 長期価値保全 |

|---|---|---|---|

| 金(ゴールド) 貴重な金属 | 世界のどこでも価値が認められる | どの国の通貨で計算しても価値を維持 | 安定資産 長い目で見れば価値が守られやすい |

| グローバル企業株 多国籍企業 | 世界中で商売している大企業 (トヨタ・Apple・Samsung) | 海外売上が多く円の上下に左右されにくい | 成長資産 世界経済の成長と連動して価値向上 |

さらに言えば、世界中で商売している大きな会社の株も、海外での売上が多ければ円の上下に左右されにくいといえます。

大切なのは、特定の国のお金に縛られない資産の組み合わせをすることです。

個人のインフレ対策における資産運用のポイントを解説

インフレ時代に資産を守り、また増やしていくには、効果的な資産運用が欠かせません。

ただ闇雲に投資するのではなく、いくつかの重要なポイントを押さえることが成功への近道です。

ここでは、個人がインフレ対策として資産運用をおこなう際に知っておくべき8つのポイントを紹介します。

資産運用の目的を定める

資産運用を始める前に、まず明確な目的を設定することが大切です。

それは、目的によって運用スタイルや選ぶべき金融商品が変わってくるからです。

たとえば、老後資金の準備なのか、数年後の住宅購入なのか、あるいは純粋なインフレ対策なのか?などの目標があります。

具体的に「10年後に1,000万円貯める」など、金額と期間を明確にしておくとよいでしょう。

目的が明確になれば、必要なリターンやリスク許容度もおのずと見えてきます。

つまり、運用目的の具体的な設定は資産運用の道しるべとなり、迷いなく前に進む力になるのです。

各金融商品ごとの特徴を理解する

投資先を選ぶ際には、それぞれの金融商品の特性を理解することが重要です。

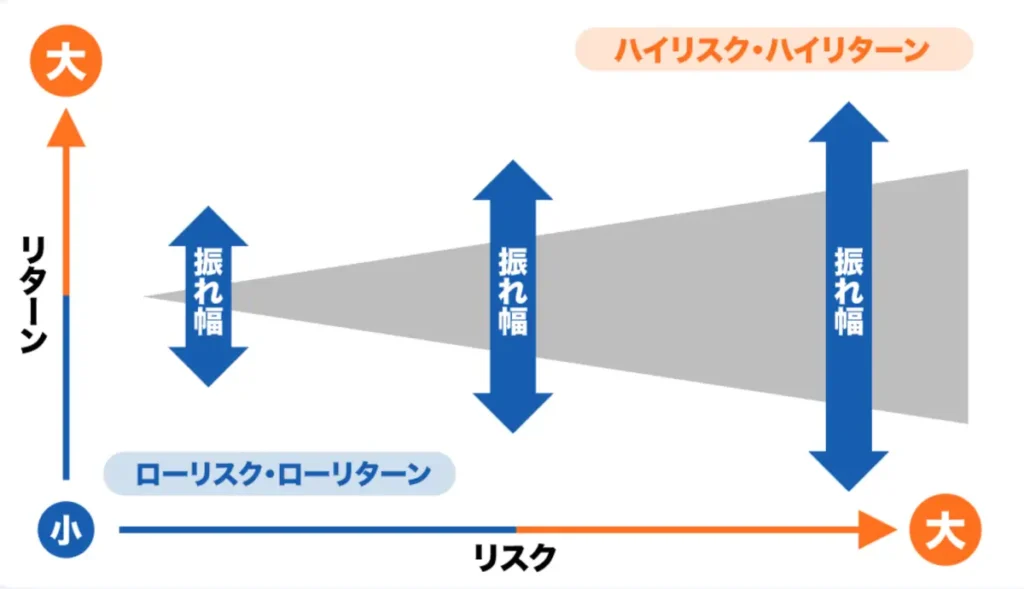

理由はシンプルで、商品によってリスク・リターンの特性が大きく異なるからです。

株式は長期的に高いリターンが期待できる一方、短期的な価格変動が大きい傾向があります。

一方、債券は株式より安定しているものの、インフレには弱い面も。

実際に、過去のデータを見ると、株式の年率平均リターンは約6%程度ですが、長期的に見るとバブル崩壊や金融危機で後退期は何度もありました。

大切なのは、各商品の特徴をしっかり把握して自分の許容範囲にあった投資先を見極めることでしょう。

資産運用のリスクを理解する

投資には多かれ少なかれリスクが伴います。

この現実をしっかり認識することが賢明な投資家の第一歩です。

リターンとリスクは表裏一体の関係にあるという金融の基本原則です。

つまり、高いリターンを求めればそれだけリスクも高まります。

実際に、株式投資では企業業績の悪化や市場全体の下落により、投資元本を割り込むケースが多いです。

もう少し掘り下げると、リスクには市場リスク、信用リスク、流動性リスクなどさまざまな種類があります。

そのため、リスクを理解した上で投資をおこなうことが重要です。

長期投資を心がける

インフレ対策として資産運用をおこなう場合、短期的な値動きに一喜一憂せず、長期的な視点で投資することが大切です。

理由は、時間をかけて投資を続けることで、一時的な市場の上下動に左右されず、資産の成長を実現できるからです。

たとえば、日経平均株価の過去30年間のデータを見ると、1年間の投資では約40%の確率で損失が出ましたが、投資期間が10年以上になると損失確率は10%以下でした。

つまり、短期的な相場変動に振り回されず、時間の力を味方につけることで、より安定したリターンを狙えるというわけです。

また、長い目で投資を続ければ、複利効果も味方につけられるので、物価上昇に負けない資産づくりが可能になるでしょう。

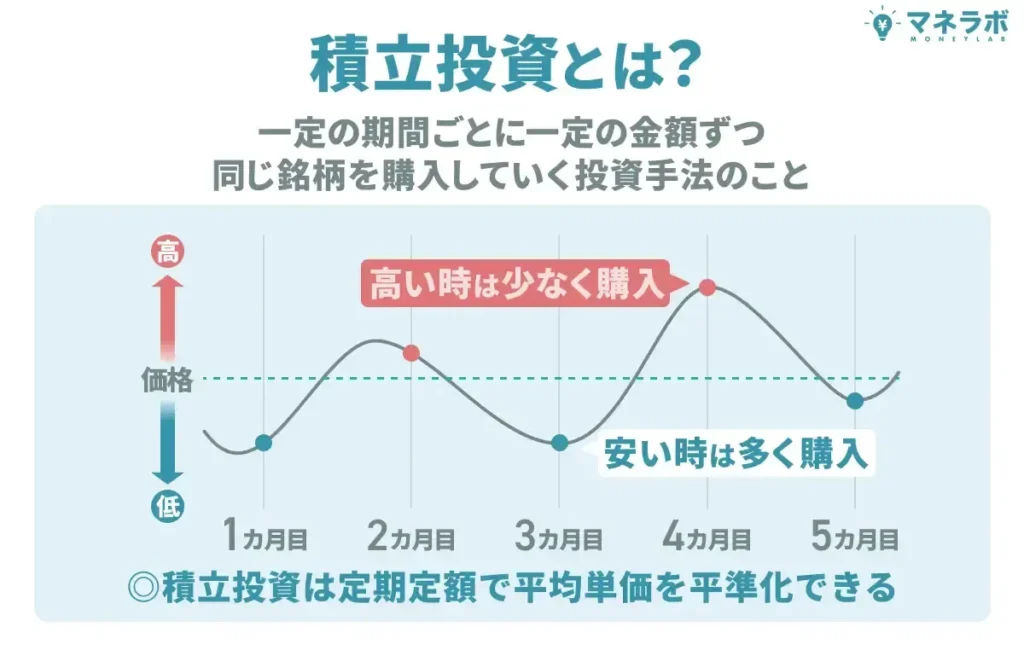

積立投資を行う

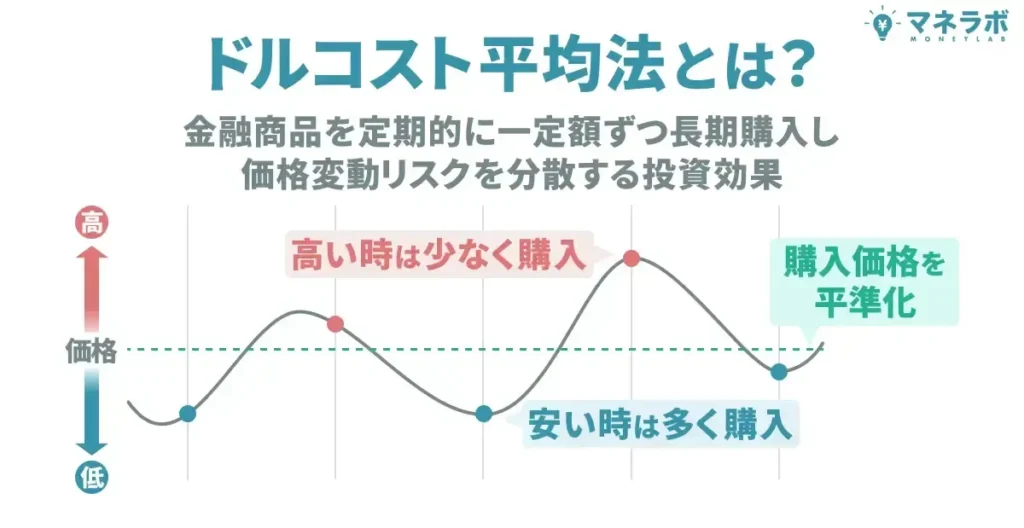

コツコツと定期的に一定額を投資する積立投資は、インフレ対策の強い味方です。

この方法が優れている背景には「ドルコスト平均法」という投資理論があります。

ドル・コスト平均法とは、価格が変動する商品に対して「常に一定金額を、定期的」に購入する方法です。投資金額を一定にすることで、価格が低いときには購入量(口数)が多く、価格が高いときには購入量(口数)が少なくなり、平均購入単価を抑えることが期待できます。

引用元:三井住友銀行

市場が高いときには少ない量を、安いときには多くの量を自動的に購入するため、平均取得単価をおさえられます。

そのため積立投資は、市場タイミングを気にせず始められ、長期的に見れば効率的な資産形成につながるでしょう。

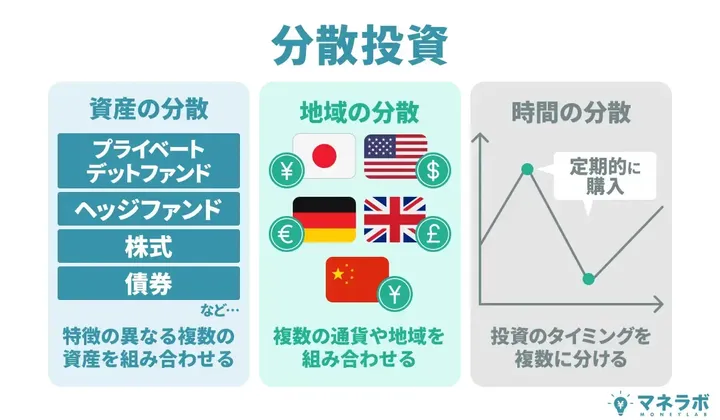

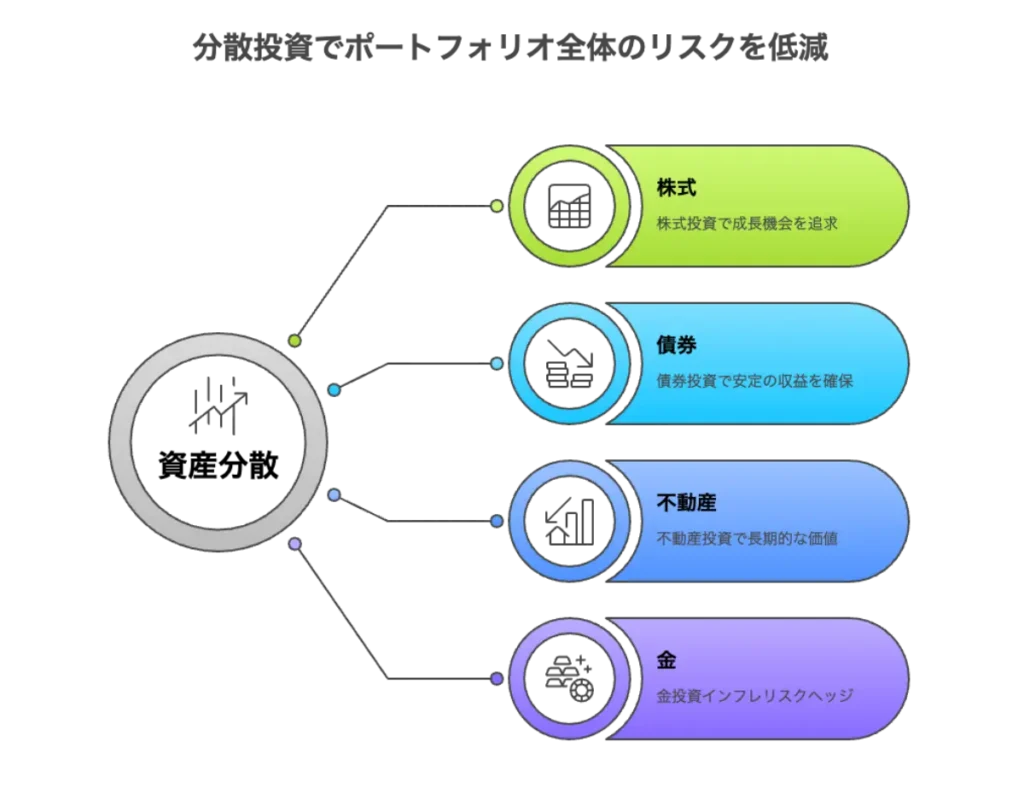

異なる資産クラスに分散投資を行う

「卵は一つのカゴに盛るな」ということわざの通り、投資は分散させることが重要です。

なぜなら、資産クラスごとに値動きのパターンが異なるため、一方が下落しても他方が上昇するケースがあるからです。

具体例として、株式、債券、不動産、金などの異なる資産に分散投資することで、ポートフォリオ全体のリスクを低減できます。

たとえば、同じ株式でも国内外、業種、企業規模などで分散することも効果的です。

そのため、分散投資によってリスクをおさえながらインフレに強いポートフォリオを構築できるのです。

余ったお金を活用するなど無理のない範囲で投資を行う

投資は生活を圧迫するものであってはなりません。

生活防衛資金を確保した上で、余裕資金でおこなうべきでしょう。

なぜなら、無理して生活費を削って投資に回して、生活苦や精神的なストレスから途中で資金を引き出さざるを得なくなっては元も子もないからです。

繰り返しになりますが、無理なく続けられる範囲での投資こそが、長期的な資産形成につながり、結果的にインフレに打ち勝つ道になるのです。

インフレ対策に有効な成長が期待できる金融商品を選ぶ

インフレに打ち勝つには、物価上昇率を上回るリターンが期待できる金融商品を選びましょう。

理由は単純で、インフレ率が2%なら、最低でも年2%以上のリターンがなければ実質的な資産価値は目減りしてしまうからです。

具体的には、成長企業の株式や高配当株、物価連動債、REITなどがインフレ対策としては有効でしょう。

たとえば、高配当株は配当利回りが3〜4%のものも多く、インフレ率を上回るケースが多いです。

このように、インフレ率を意識した金融商品選びが、資産の実質価値を守り、さらには増やすための重要なポイントとなります。

個人でできるインフレ対策に関するよくある質問

インフレ対策について「何から始めればいいか」「本当に効果があるのか」と疑問に思う方は案外多いものです。

ここでは、インフレ対策に関してよく寄せられる5つの質問について、具体的で実践しやすい回答をご紹介します。

不動産投資は個人のインフレ対策になる?

不動産投資は個人のインフレ対策として有効な選択肢のひとつです。

なぜなら、インフレ時には不動産価格や家賃収入も物価上昇に連動して上がる傾向があるからです。

特に賃貸物件からの収入は、契約更新時に家賃を見直すことでインフレに対応できます。

オイルショック時のデータを見ると、物価と不動産価格は一緒に上がる傾向があります。

ただし、不動産投資には管理の手間や空室リスク、修繕費などの負担もあります。

また、初期費用も高いため、少額から始められるREITや不動産クラウドファンディングを検討するのも一つの方法です。

インフレ対策をすることのメリット・デメリットは?

極端なインフレ時には実物資産への投資が比較的よいといわれています。

その理由は、紙幣の価値が急速に下落する一方で、実物の価値は相対的に保たれやすいからです。

具体的には、金や銀などの貴金属、食料品や生活必需品の備蓄が有効でしょう。

実際に、歴史的事例を見ても、1920年代のドイツや2000年代のジンバブエでは、国債や株式よりも実物資産を持っていた人々が資産を守れました。

また、外貨(特に基本通貨であるドル)の保有も選択肢として挙げられるでしょう。

ただし、極端なインフレは日本ではあまり想定されていないため、過度に恐れるよりもバランスの取れた資産運用を心がけることがベストとい

えます。

ハイパーインフレになったら何を買うべき?

極端なインフレ時には実物資産への投資が比較的よいといわれています。

その理由は、紙幣の価値が急速に下落する一方で、実物の価値は相対的に保たれやすいからです。

具体的には、金や銀などの貴金属、食料品や生活必需品の備蓄が有効でしょう。

実際に、歴史的事例を見ても、1920年代のドイツや2000年代のジンバブエでは、国債や株式よりも実物資産を持っていた人々が資産を守れました。

また、外貨(特に基本通貨であるドル)の保有も選択肢として挙げられるでしょう。

ただし、極端なインフレは日本ではあまり想定されていないため、過度に恐れるよりもバランスの取れた資産運用を心がけることがベストといえます。

円安環境で資産を守るために個人でできるインフレ対策は?

円安が進行する環境では、外貨建て資産への投資が効果的です。

なぜなら、円の価値が下がると、外貨建て資産の円換算価値が自動的に上昇するからです。

たとえば代表的な方法として、米ドルやユーロなどの外貨預金、外国株式への投資、外貨建て債券などが挙げられます。

実際のケースとして、1ドル100円の時に1万ドル分の米国株を購入し、その後円安が進んで1ドル130円になれば、株価が変わらなくても円換算では30%資産が増加します。

ただし、為替手数料や為替変動リスクもあるため、資産の一部を外貨に振り分けるという分散投資の考え方も重要でしょう。

個人のインフレ対策におすすめのNISA対象の投資信託は?

NISA制度を活用したインフレ対策として、株式に投資する投資信託が効果的です。

なぜなら、株式は物価上昇に対応できる特性を持っているからです。

| 国名 | 期間 | 物価上昇率 | 株式のリターン |

|---|---|---|---|

| 香港 | 約34年間 | 3.15倍 | 8.75倍 |

| 台湾 | 約33年間 | 1.67倍 | 4.94倍 |

| インド | 約24年間 | 4.47倍 | 16.20倍 |

| 日本 | 約50年間 | 3.31倍 | 10.03倍 |

このように、いずれの国でも株式は物価上昇率を大きく上回るリターンを生み出しています。

たとえ為替変動を考慮した円ベースとしても十分なプラスといえます。

さらに、中長期的な視点で見れば、株式を含む投資信託はインフレ対策として有効な選択肢といえるでしょう。

まとめ|個人でできるインフレ対策は投資がおすすめ

インフレ対策として効果的なのは、お金を「働かせる」投資です。

現金のままでは価値が目減りする一方ですが、株式や不動産、金などの実物資産、外貨建て資産などはインフレに強い特長があります。

投資を始める際に重要なのは、自分の年齢、収入、将来の目標、そしてリスク許容度に合わせて投資先を慎重に選ぶことです。

そして『長期・分散・積立の原則』を守ることがポイントでしょう。

一つの投資先に集中するのではなく、複数の資産に分散し、時間を分散した積立投資を継続することで、リスクをおさえながら着実な資産形成が可能になります。

まずは少額から始めて、徐々に知識と経験を積みながら資産形成を進めていきましょう。