「イオン銀行に1000万円預けた場合の金利と利息を知りたい」

イオン銀行に1000万円を預けたいものの、どの口座を選べばよいのか分からず、迷っている方も多いのではないでしょうか。

イオン銀行に1000万円を預ける場合、選ぶ口座の種類によって適用される金利や受け取れる利息に違いが生じます。

最も高い金利が適用されるのは、大口定期預金5年ものの年0.710%です。

本記事では、各種口座ごとの金利や利息、預金額の推移について詳しく解説します。

イオン銀行に1000万円を預ける際の口座と金利【2025年7月最新】

イオン銀行は、イオングループが展開するネットバンクで、メガバンクよりも高めの金利設定や、イオンカードとの連携による優遇サービスなど、普段の生活に密着した便利さが魅力です。

そんなイオン銀行で1000万円を預けられる口座は、以下のとおりです。

以下では、各口座の適用金利と、1000万円を預けた場合に得られる年間利息を紹介します。

スーパー定期300 (300万円以上) の金利と利息

スーパー定期300 (300万円以上) に1000万円預けた場合の金利と利息は、次のとおりです。

| 期間 | 金利 | 年間利息 (税引前) |

|---|---|---|

| 1カ月 | 0.250% | 25,000円 |

| 3カ月 | 0.250% | 25,000円 |

| 6カ月 | 0.350% | 35,000円 |

| 1年 | 0.450% | 45,000円 |

| 2年 | 0.450% | 45,000円 |

| 3年 | 0.450% | 45,000円 |

| 4年 | 0.550% | 55,000円 |

| 5年 | 0.700% | 70,000円 |

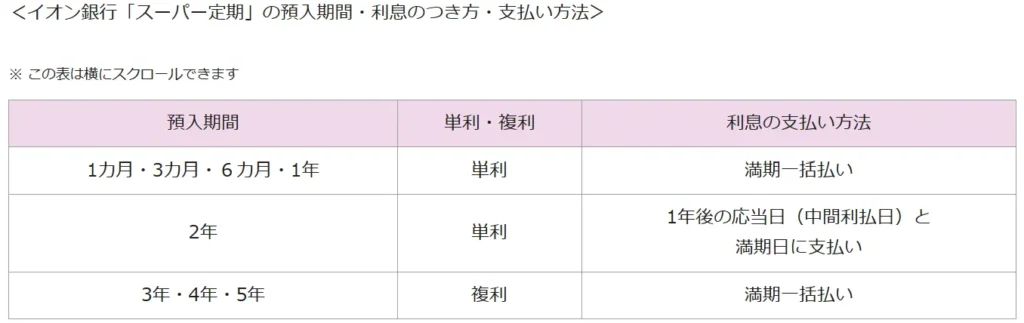

スーパー定期300の口座詳細

| 項目 | 内容 |

|---|---|

| 利用対象者 | 個人の利用者 |

| 預入期間 | 1カ月、3カ月、6カ月、1年、2年、3年、4年、5年 |

| 預入方法 | 普通預金からの振替で預入 |

| 預入金額 | 300万円以上 |

| 利息 | 預入日(または継続日)の店頭表示利率を満期日まで適用 |

| 満期時の流れ | 自動継続型:預入の満期日に、元金継続または元利継続により同期間の定期預金で自動的に預入 元金継続:満期日に元金を継続し利息は普通預金口座に入金 元利継続:満期日に元金と利息をあわせて継続 自動解約型:満期日に元金と利息が普通預金口座に入金 |

| 中途解約 | 満期日前に解約する場合、中途解約利率により計算した利息とともに普通預金口座へ入金 |

| 解約方法 | 店舗で受付 ATMで受付(100万円を超える明細の手続きは不可) インターネットバンキングで受付(100万円を超える明細も可) |

| 預金保険の適用 | イオン銀行の預金は預金保険制度の対象であるため、同保険の範囲内で保護される |

| 商品について の注意事項 | 満期日の指定は不可 通帳は発行なし 少額貯蓄非課税制度(マル優)の利用はイオン銀行店舗で預入手続きをしたもののみ |

大口定期 (3,000万円未満) の金利と利息

大口定期 (3,000万円未満) に1000万円預けた場合の金利と利息は、次のとおりです。

| 期間 | 金利 | 年間利息 (税引前) |

|---|---|---|

| 1カ月 | 0.250% | 24,996円 |

| 3カ月 | 0.250% | 25,000円 |

| 6カ月 | 0.350% | 35,000円 |

| 1年 | 0.450% | 45,000円 |

| 2年 | 0.450% | 45,000円 |

| 3年 | 0.460% | 46,000円 |

| 4年 | 0.560% | 56,000円 |

| 5年 | 0.710% | 71,000円 |

大口定期 (3,000万円未満) の口座詳細

| 項目 | 内容 |

|---|---|

| 利用対象者 | 個人の利用者 |

| 預入期間 | 1カ月、3カ月、6カ月、1年、2年、3年、4年、5年 |

| 預入方法 | 店舗で普通預金からの振替で預入 |

| 預入金額 | 1,000万円以上3,000万円未満 |

| 利息 | 預入日(または継続日)の店頭表示利率を満期日まで適用 |

| 満期時の流れ | 自動継続型:預入の満期日に、元金継続または元利継続により同期間の定期預金で自動的に預入 元金継続:満期日に元金を継続して利息は普通預金口座に入金 元利継続:満期日に元金と利息をあわせて継続 自動解約型:満期日に元金と利息が普通預金口座に入金 |

| 中途解約 | 満期日前に解約する場合、中途解約利率により計算した利息とともに普通預金口座へ入金 |

| 解約方法 | 店舗で受付 コールセンターに解約の書面を請求後に手続き(解約まで日数必要) |

| 預金保険の適用 | イオン銀行の預金は預金保険制度の対象であるため、同保険の範囲内で保護される |

| 商品についての注意事項 | 満期日の指定は不可 通帳は発行なし 少額貯蓄非課税制度(マル優)のお取扱いなし |

積立式定期預金の金利と利息

積立式定期預金に1000万円預けた場合の金利と利息は、次のとおりです。

| 金利 | 年間利息(税引前) |

|---|---|

| 0.500% | 50,000円 |

積立式定期預金の口座詳細

| 項目 | 内容 |

|---|---|

| 利用対象者 | 個人の利用者 |

| 預入方法 | 毎月の預入日を指定後、普通預金からの振替により毎月積立 |

| 預入金額 | 毎月500円以上500,000円以下(1円単位)で指定可能、年6回まで希望月に増額可能 |

| 口座満期日 | 口座開設日から6カ月~40年後まで指定可能 |

| お引出し方法 | インターネットバンキングでの口座解約は不可、店舗またはコールセンターへの連絡後に郵送で手続き |

| 利息 | 預入期間に応じたスーパー定期で運用 |

普通預金の金利と利息

イオン銀行の普通預金では、ブロンズからプラチナまでの「Myステージ」に応じて、金利が段階的に優遇されます。

イオンカードセレクトを保有し、WAONの利用・給与の受取などの対象取引を行うと「イオン銀行スコア」が貯まり、スコアに応じて「Myステージ」が決定される仕組みです。

以下は、普通預金に1000万円を預けた場合に適用される金利と年間利息(税引前)の一覧です。

| 金利 | 年間利息 (税引前) | ||

|---|---|---|---|

| 普通預金 | 0.200% | 20,000円 | |

| Myステージ | プラチナ | 0.250% | 25,000円 |

| ゴールド | 0.220% | 22,000円 | |

| シルバー | 0.210% | 21,000円 | |

| ブロンズ | 0.200% | 20,000円 | |

普通預金の口座詳細

| 項目 | 内容 |

|---|---|

| 利用対象者 | 個人の利用者 |

| 預入方法 | 随時預入可能 |

| お引出し方法 | 随時お引出し可能 |

| 利息 | 毎日の店頭表示利率を適用、変動金利 |

| 預金保険制度の適用 | イオン銀行の預金は預金保険制度の対象であるため、同保険の範囲内で保護される |

| 商品について の注意事項 | ご契約はお1人1口座のみ 給与・年金・配当金の受取りや公共料金・イオンカードの自動支払に利用可能 公共料金の種類によっては支払いに利用できない 通帳の発行がない |

イオン銀行に1000万円を預けた場合の利息と満期時の預金額

続いては、イオン銀行の各種預金商品に1000万円を預けた場合の、預入期間別の利息と満期時の預金残高を確認してみましょう。

- シミュレーション結果は概算ですので、実際の受取利息と異なる場合があります。あくまで目安としてご確認ください。

- 利息のつき方は預入期間により計算方法が異なります。2年以下の期間では単利、3年以上では半年ごとの複利(半年複利)で計算されます。

- 定期預金の利息には20.315%(所得税15%+復興特別所得税0.315%+住民税5%)の税金がかかります。税金を差し引いた後の金額が実際に受取れる利息です。

スーパー定期300での受取利息と預金残高

以下は、スーパー定期300に1000万円を預けた場合の、預入期間別の利息と満期時の預金残高です。

| 預入期間 | 金利 (年率) | 満期時 累積利息 (税引前) | 満期時 累積利息 (税引後) | 預金残高の推移 (税引後) |

|---|---|---|---|---|

| 1カ月 | 0.250% | 2,054円 | 1,638円 | 【1ヶ月後】10,001,638円 |

| 3カ月 | 0.250% | 6,164円 | 4,912円 | 【3ヶ月後】10,004,912円 |

| 6カ月 | 0.350% | 17,500円 | 13,945円 | 【6ヶ月後】10,013,945円 |

| 1年 | 0.450% | 45,000円 | 35,859円 | 【1年後】 10,035,859円 |

| 2年 | 0.450% | 90,000円 | 71,717円 | 【2年後】 10,071,717円 |

| 3年 | 0.450% | 135,761円 | 108,182円 | 【3年後】 10,108,182円 |

| 4年 | 0.550% | 222,129円 | 177,004円 | 【4年後】 10,177,004円 |

| 5年 | 0.700% | 355,564円 | 283,332円 | 【5年後】 10,283,332円 |

大口定期(3,000万円未満)での受取利息と預金残高

大口定期に1000万円を預けた場合の、預入期間別の利息と満期時の預金残高は、以下の通りです。

| 預入期間 | 金利 (年率) | 満期時 累積利息 (税引前) | 満期時 累積利息 (税引後) | 預金残高の推移 (税引後) |

|---|---|---|---|---|

| 1カ月 | 0.250% | 2,054円 | 1,638円 | 【1ヶ月後】10,001,638円 |

| 3カ月 | 0.250% | 6,164円 | 4,912円 | 【3ヶ月後】10,004,912円 |

| 6カ月 | 0.350% | 17,500円 | 13,945円 | 【6ヶ月後】10,013,945円 |

| 1年 | 0.450% | 45,000円 | 35,859円 | 【1年後】 10,035,859円 |

| 2年 | 0.450% | 90,000円 | 71,717円 | 【2年後】 10,071,717円 |

| 3年 | 0.460% | 138,795円 | 110,600円 | 【3年後】 10,110,600円 |

| 4年 | 0.560% | 226,207円 | 180,254円 | 【4年後】 10,180,254円 |

| 5年 | 0.710% | 360,725円 | 287,444円 | 【5年後】 10,287,444円 |

積立式定期預金での受取利息と預金残高

イオン銀行の積立式定期預金では、ひと月あたりの預入額が500円以上50万円以下(1円単位)に設定されており、一度に1000万円を預けることはできません。

積立式定期預金の最大の預入可能額である50万円を毎月積み立てる場合、1000万円すべてを積み立てるまで20か月を要します。

そこで以下では「金利0.50%で、毎月50万円を20カ月間積み立てた場合」の利息や満期時の預金残高をシミュレーションします。

| 期間 | 累計積立額 | 経過利息額 (税引前) | 預金残高 (税引前) |

|---|---|---|---|

| 1ヶ月目 | 500,000円 | 208円 | 500,125円 |

| 2ヶ月目 | 1,000,000円 | 624円 | 1,000,250円 |

| 3ヶ月目 | 1,500,000円 | 1,247円 | 1,500,375円 |

| 4ヶ月目 | 2,000,000円 | 2,079円 | 2,000,500円 |

| 5ヶ月目 | 2,500,000円 | 3,120円 | 2,500,625円 |

| 6ヶ月目 | 3,000,000円 | 4,368円 | 3,000,750円 |

| 7ヶ月目 | 3,500,000円 | 5,825円 | 3,500,875円 |

| 8ヶ月目 | 4,000,000円 | 7,490円 | 4,001,000円 |

| 9ヶ月目 | 4,500,000円 | 9,364円 | 4,501,125円 |

| 10ヶ月目 | 5,000,000円 | 11,446円 | 5,001,250円 |

| 11ヶ月目 | 5,500,000円 | 13,738円 | 5,501,375円 |

| 12ヶ月目 | 6,000,000円 | 16,238円 | 6,001,500円 |

| 13ヶ月目 | 6,500,000円 | 18,947円 | 6,501,625円 |

| 14ヶ月目 | 7,000,000円 | 21,864円 | 7,001,750円 |

| 15ヶ月目 | 7,500,000円 | 24,991円 | 7,501,875円 |

| 16ヶ月目 | 8,000,000円 | 28,327円 | 8,002,000円 |

| 17ヶ月目 | 8,500,000円 | 31,873円 | 8,502,125円 |

| 18ヶ月目 | 9,000,000円 | 35,627円 | 9,002,250円 |

| 19ヶ月目 | 9,500,000円 | 39,592円 | 9,502,375円 |

| 20ヶ月目 | 10,000,000円 | 43,765円 (税引後 34,874円) | 10,002,500円 (税引後 10,034,874円) |

普通預金での受取利息と預金残高

普通預金に1000万円を預けた場合の、年間利息と預入期間別の預金残高は、以下の通りです。

| ステージ | 金利 | 年間利息 (税引前) | 1年後 預金残高 | 2年後 預金残高 | 3年後 預金残高 | 4年後 預金残高 | 5年後 預金残高 |

|---|---|---|---|---|---|---|---|

| プラチナ | 0.250% | 25,000円 | 10,019,931円 | 約10,039,924円 | 約10,059,979円 | 約10,080,097円 | 約10,100,278円 |

| ゴールド | 0.220% | 22,000円 | 10,017,538円 | 約10,035,115円 | 約10,052,733円 | 約10,070,392円 | 約10,088,093円 |

| シルバー | 0.210% | 21,000円 | 10,016,741円 | 約10,033,510円 | 約10,050,308円 | 約10,067,135円 | 約10,083,992円 |

| ブロンズ (および普通預金) | 0.200% | 20,000円 | 10,015,944円 | 約10,031,915円 | 約10,047,914円 | 約10,063,941円 | 約10,079,996円 |

※預金残高は税引後

イオン銀行に1000万円を預ける場合の注意点

預け先としてイオン銀行を検討する際には、金利だけでなくリスクや注意点も理解しておくことが大切です。

ここでは、イオン銀行に1000万円を預ける場合に知っておきたいポイントをまとめました。

イオン銀行などの定期預金は金利が低いためお金が増えにくい

イオン銀行はメガバンク等と比較すると高金利ですが、東京スター銀行・SBI新生銀行・オリックス銀行など高金利を打ち出す銀行と比べると特別に高いわけではありません。

また、より広い視点で見ると、イオン銀行を含む預金商品の金利は、他の投資性商品と比べて全体的に低い傾向があります。

イオン銀行の預金商品とその他の投資性商品の利回りをランキング形式で確認してみましょう。

| 順位 | 投資商品 | 期待利回り |

|---|---|---|

| 1 | ヘッジファンド | 10%以上 |

| 2 | 金投資 | 10%程度 (明確な利回りは算出不可) |

| 3 | ロボアドバイザー | 3%~10程度 |

| 4 | 投資信託 | 0.5%~8%程度 |

| 5 | REIT | 4%~5%程度 |

| 6 | 外貨預金 | 2%~5%程度 |

| 7 | 債券 | 国内債券:0.7~3%程度 外国債券:1.5~5%程度 |

| 8 | 貯蓄型保険 | 0.5~1.5%程度 (円建て貯蓄型保険) |

| 9 | イオン銀行大口定期 (3,000万円未満) | 0.25%~0.71% |

| 10 | イオン銀行スーパー定期300 (300万円以上) | 0.25%~0.70% |

| 11 | イオン銀行積立式定期預金 | 0.50%程度 |

| 12 | イオン銀行普通預金 | 0.20%程度 |

例えば、表内のヘッジファンドなどに投資し、1000万円を年利10%で5年間複利運用した場合、5年後の資産額 (税引尾) は約1486万円。

イオン銀行大口定期 (5年物)に預けた場合、5年後の資産額 (税引後)は約1028万円。概算で450万円以上の資産差が生れます。

元本保証がある銀行預金は安心感がありますが、それだけに頼っていては資産を増やすチャンスを逃してしまうかもしれません。

イオン銀行の定期預金は中途解約すると金利が下がる

イオン銀行の定期預金は中途解約すると中途解約利率(各口座の「商品概要説明書」に記載)が適用されるため、金利が下がります

イオン銀行だけでなく、定期預金は原則、契約期間中に引き出せません。

万が一契約完了時以外に引き出す場合、普通預金と同様またはそれ以下の低い利率が適用されてしまいます。

定期預金を活用する際は、途中でお金を引き出さずに済むように、預入期間や金額に注意しましょう。

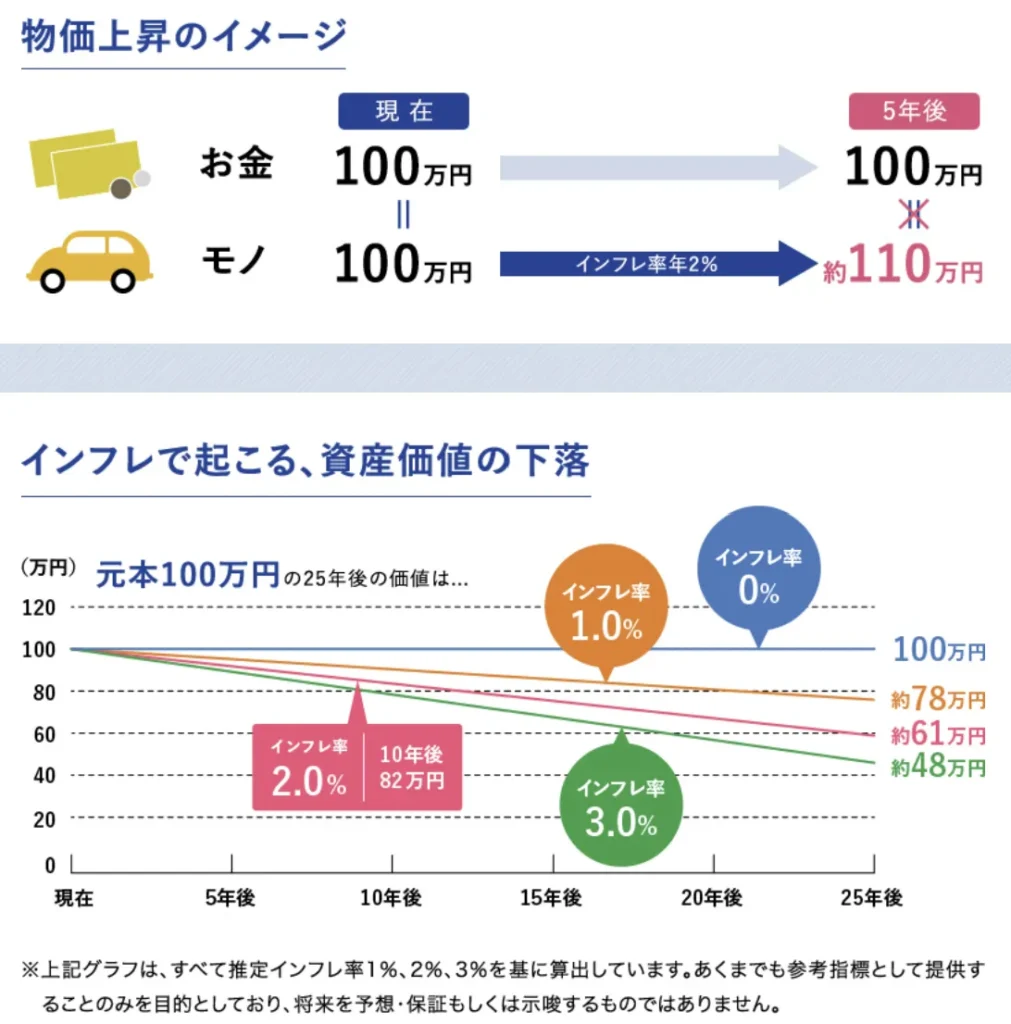

定期預金や普通預金にはインフレリスクがある

定期預金や普通預金は元本が保証されており、安全性の高い資産運用手段として人気がありますが、これらの預金にも見落としがちな「インフレリスク」が存在します。

「インフレ」とは、モノやサービスの価格が継続的に上昇する現象のことです。

同じ「100万円」でも、将来のインフレ率によって購入できる量や物が減る=価値が下がる可能性があります。

上図の通り、長期的に見た場合、インフレ率によってお金の価値がどれだけ下がるかが変わります。

現在の定期預金の金利は年0.5%前後にとどまり、日本政府が目標とするインフレ率2%を大きく下回っています。

インフレ率は年ごとに変動しますが、仮に物価上昇が続いた場合、預金金利だけではカバーできず、実質的な資産価値が下がるリスクがあります。

将来の資産価値を守るためには、預金だけでなく、インフレに強い株式・投資信託・REITなどの資産運用も視野に入れることが大切です。

資産価値を守る!1000万円のおすすめ運用先5選

1000万円を守り・増やすために検討したいおすすめ運用先は、次のとおりです。

1000万円のおすすめ運用先①ヘッジファンド

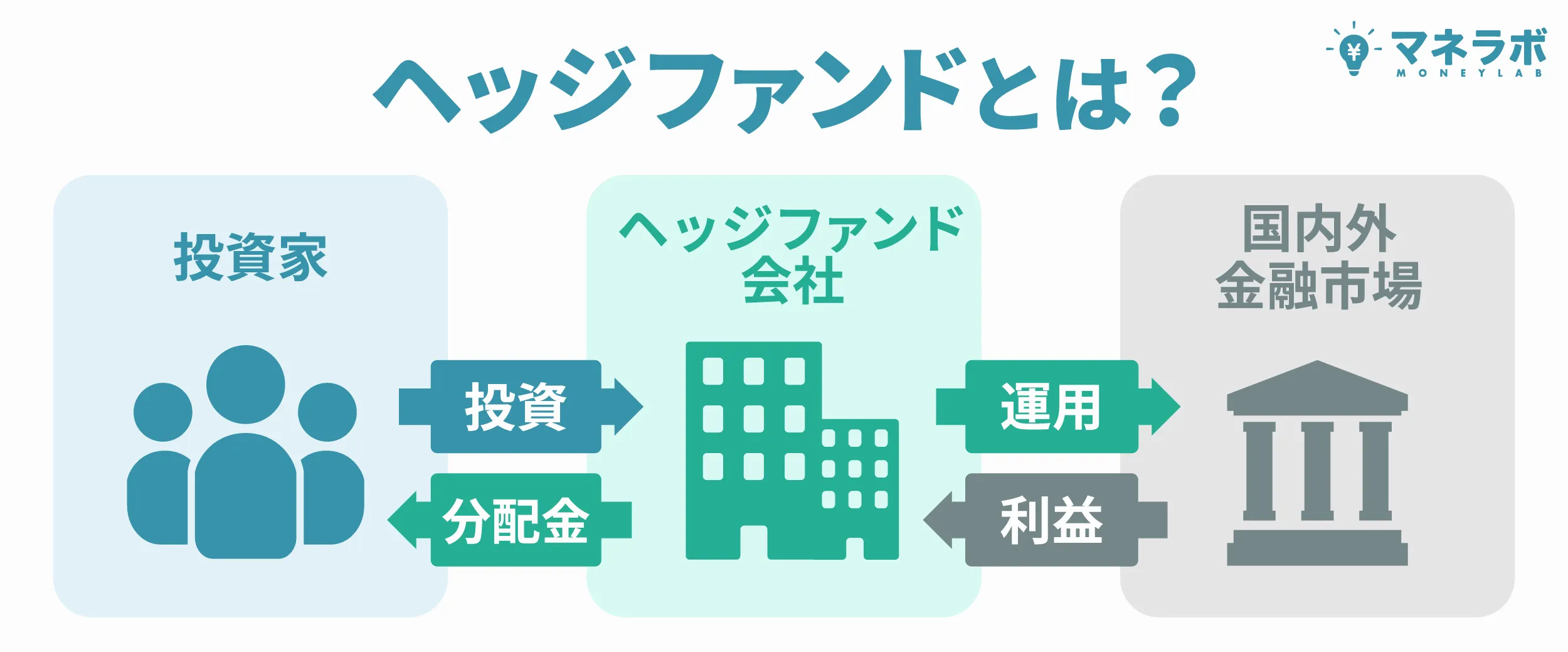

ヘッジファンドとは、機関投資家や一定の資産を持つ個人投資家から集めた資金を、プロであるファンドマネージャーが運用する私募型の投資ファンドです。

一般的な投資信託とは異なり、空売り・レバレッジ・デリバティブなど多様な戦略を用いて、下落相場でも利益を狙う柔軟な運用が可能です。

また、ヘッジファンドは一定資金を有する富裕層向けの運用手段として知られており、資産1000万円を超える方だからこそ選択肢に入れられる投資先の一つです。

- 経験豊富なプロ(ファンドマネージャー)に運用任せられる

- 柔軟な投資手法により高いリターンを期待できる

- 相場の下落局面で利益を狙える

- 幅広い金融商品に分散投資できる

- 流動性が低い (中途解約に制限がある場合も)

- 手数料が高い (ファンドによる)

- 私募型ファンドのため情報開示が限定的

- 株や投資信託と同じく元本保証はない

- 最低投資額が500~1000万円とやや高額

ヘッジファンド投資は、次のような人におすすめです。

- 500~1000万円以上のまとまった資産を効率的に運用したい人

- 相場に左右されない柔軟な運用をしたい人

- 10%以上のリターンを狙う積極的な運用を希望する人

以下は、500万円~投資可能な国内のおすすめヘッジファンドです。

| ハイクア インターナショナル | アクション | |

|---|---|---|

| 年利 | 12%(固定) | 17.35% |

| 安定性 信頼性 | 運営歴10年以上 値動きの影響なし 安定した事業基盤 透明性の高さ | 2023年設立 金融畑出身のメンバー |

| 最低投資額 | 500万 | 500万 |

| 資料請求 | 可能 | 不可 |

| 投資手法 対象 | 新興国企業融資 | 事業投資 ファイナンス Web3事業 |

※アクションは運営年数が少ないため、記載なし。現時点での年利は、17.35%(運用期間2024年7月〜2025年6月)。

ハイクアインターナショナル

| 運用会社 | ハイクアインターナショナル |

|---|---|

| 代表社員 | 梁秀徹 |

| 本社所在地 | 〒581-0016 大阪府八尾市八尾木北1-44 |

| 設立 | 2023年 |

| 利回り | 年間12%(固定) |

| 最低投資額 | 500万円 |

| 実際の利益 | 500万円投資した場合 ・3ヶ月に1度15万円の配当 ・年間で60万円の配当 |

| 利益の受取方法 | ・3ヶ月に1回配当金として受け取る ・配当金を再投資して元本を増やす |

| 資料請求・相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 運用手法 | SAKUKO VIETNAMへの事業融資 ※設立:2011年 |

| 問い合わせ | 公式サイト |

ハイクアインターナショナルは、ベトナムで急成長中のグループ会社「SAKUKO Vietnam」への事業融資により、年利12%の配当を目指す新興国企業融資ファンドです。

- 年利12%の固定配当 — 市場変動に左右されない安定収益

- 3ヶ月ごとの配当 — 年4回、定期的にキャッシュが手元に届く

- 500万円から投資可能 — ヘッジファンドとしては始めやすい金額設定

- ロックアップ期間なし — 資金が必要になればいつでも解約可能

- 手数料無料 — 運用手数料・成功報酬なしで配当をそのまま受け取れる

運用の仕組み

ハイクアインターナショナルの運用はシンプルです。

- 投資家がハイクア社に出資

- ハイクア社がSAKUKO Vietnamに事業融資

- SAKUKO Vietnamが貸付金利息をハイクア社に支払い

- ハイクア社が投資家に配当を還元

株式や債券のような金融商品への投資ではなく、実業への融資から生まれる利息が配当原資となるため、市場の価格変動リスクを受けにくい構造になっています。

なぜ年利12%の配当が実現できるのか

ハイクアインターナショナルの配当原資は、融資先「SAKUKO Vietnam」が支払う貸付金利息です。つまり、SAKUKO Vietnamの事業が安定・成長していれば、投資家への配当も安定して継続されます。

SAKUKO Vietnamは2011年の設立以来、ベトナムで着実に事業を拡大してきました。

| 事業 | 店舗数 | 特徴 |

|---|---|---|

| SAKUKO Store (日本製品専門店) | 35店舗 | 会員数37万人、売上の99%がベトナム人顧客 |

| SAKURA Hotel (ビジネスホテル) | 2店舗 | 日本人ビジネスマン向けの安定需要 |

| Beard Papa (シュークリーム専門店) | 11店舗 | 永谷園グループ運営の人気ブランド |

グループ年商は約25億円。ベトナムの経済成長率は年6%前後で推移しており、国民の所得向上に伴い「安心・安全な日本製品」への需要は年々拡大しています。

\リスクも含め納得いくまで質問できる/

配当シミュレーション

年利12%(3ヶ月ごとに3%)で運用した場合の配当イメージです。

| 出資額 | 3ヶ月ごとの配当 | 年間配当 |

|---|---|---|

| 500万円 | 15万円 | 60万円 |

| 1,000万円 | 30万円 | 120万円 |

| 2,000万円 | 60万円 | 240万円 |

さらに配当を再投資する「複利運用」を選択すれば、1,000万円の出資が6年後には約2倍、10年後には約3倍に成長する計算になります。

2026年に株式上場予定

SAKUKO Vietnamは現在、ベトナムのUPCoM市場への上場準備を進めており、国家証券委員会に申請中です。

上場が実現すれば四半期ごとの決算開示が義務付けられ、事業の透明性がさらに向上。

投資家にとっては、融資先の経営状況をより詳しく確認できる安心材料となります。

まずは無料相談から

ハイクアインターナショナルでは、出資前に無料の個別相談を受け付けています。

- 運用の仕組みについて詳しく聞きたい

- SAKUKO Vietnamの事業状況を確認したい

- 自分の資産状況に合っているか相談したい

こうした疑問や不安を解消した上で、投資判断ができる体制が整っています。まずは説明を聞いて、ご自身の状況と照らし合わせて検討してみてください。

\リスクも含め納得いくまで質問できる/

アクション合同会社

| 運用会社 | アクション合同会社 |

|---|---|

| 代表者 | 古橋弘光 |

| 本社所在地 | 〒105-0001 東京都港区虎ノ門5丁目13−1 虎ノ門40MTビル 7階 |

| 設立 | 2023年 |

| 利回り | 17.35%(前年度実績) |

| 最低投資額 | 500万円 |

| 運用手法・対象 | ・事業への直接投資 ・Web3 ・ファイナンス |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 問い合わせ | アクション |

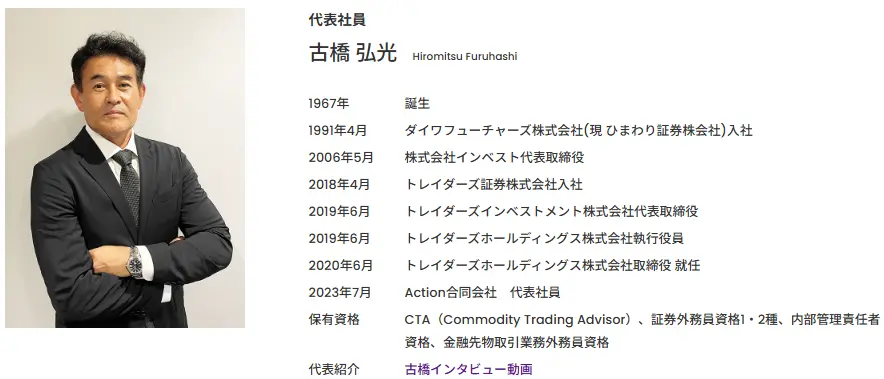

アクションは2023年に設立された新進気鋭のヘッジファンドです。

代表 兼 運用責任者はトレイダーズホールディングス株式会社の元 取締役・古橋 弘光氏。

30年以上も金融業界に携わってきた古橋氏が開設したこともあり信用できるファンドです。

アクションの運用方法

そんなアクションの投資先は日本の事業投資、ファイナンス、Web3事業など多岐におよびます。

アクションが公式サイトで公表しているポートフォリオは以下の通りです。

状況に応じて機動的に分散投資を行い、リスクを抑えながらリターンを最大化させているため、17%の利回りが出せたのでしょう。

500万円の出資で、年間85万円のリターン

アクション合同会社の昨年度実績は年利17%。

つまり、500万円を預けるだけで年間85万円のリターンが期待できます。

| 出資額 | 年間リターン(税引前) |

|---|---|

| 500万円 | 85万円 |

| 1,000万円 | 170万円 |

| 1,500万円 | 255万円 |

| 2,000万円 | 340万円 |

1,000万円なら年間170万円——月換算で約14万円の不労所得が生まれる計算です。

給与とは別の収入源として、アクションに預ければまとまった資産を「働かせる」ことができます。

まずは無料相談から

アクションでは、出資前に無料の個別相談を受け付けています。

- 運用の仕組みについて詳しく聞きたい

- アクションの事業状況を確認したい

- 自分の資産状況に合っているか相談したい

こうした疑問や不安を解消した上で、投資判断ができる体制が整っています。まずは説明を聞いて、ご自身の状況と照らし合わせて検討してみてください。

GFマネジメント

| 運用会社 | GF Management合同会社 |

|---|---|

| 代表者 | 田尻 光太朗 |

| 本社所在地 | 東京都千代田区麹町4丁目5-20 |

| 設立 | 2023年 |

| 平均利回り | 年平均29% ※ファンドマネージャーの運用成績 |

| 最低投資額 | 1,000万円 ※500万円から相談可能 |

| 運用手法 | 大型日本株でポートフォリオを形成 |

| 主な投資先 | 大型日本株 |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 公式サイト | GFマネジメント |

GFマネジメント合同会社は、ハイリターンを期待できる新興ヘッジファンドです。

- 平均年利29%の実績

- 直近5年の成長率は277%

- 500万円~投資相談可能

- 運用レポートは月1回発行

所在地は日本にあり、代表者も日本人、正真正銘の日本産ヘッジファンドです。

ヘッジファンドと言うと外国籍の会社を思い浮かべる方もいらっしゃるかもしれませんが、GFマネジメントは日本語でやりとりができます。

GFマネジメントの魅力として、高利回りである点が挙げられます。

GFマネジメントの投資家募集は2023年からですが、ファンドマネージャーによる運用はそれ以前から始まっており、平均年利29%、5年で277%という驚異的なパフォーマンスを発揮しています。

採用している投資戦略の過去5年の平均利回りは29%になっています。

これはS&P500など利回りの良い株式指数を遥かに凌ぐ数字です。

単純計算で1,000万円が3,770万円になる成長率です。

敏腕営業マンの田尻光太朗氏が設立、モルガンスタンレー出身のエリート金融マンがファンドマネージャーを務めています。

GFマネジメントは日本の大型株に注目したJ-Prime戦略を採用し、上記のような実績を残してきました。

面談では、具体的な投資事例や詳しい戦略、今後の方針を聞くことができます。

面談は無料でできますので、まずは公式サイトの問い合わせ窓口から予約をしてみてはいかがでしょうか。

その他のヘッジファンドは、以下の記事で解説しています。

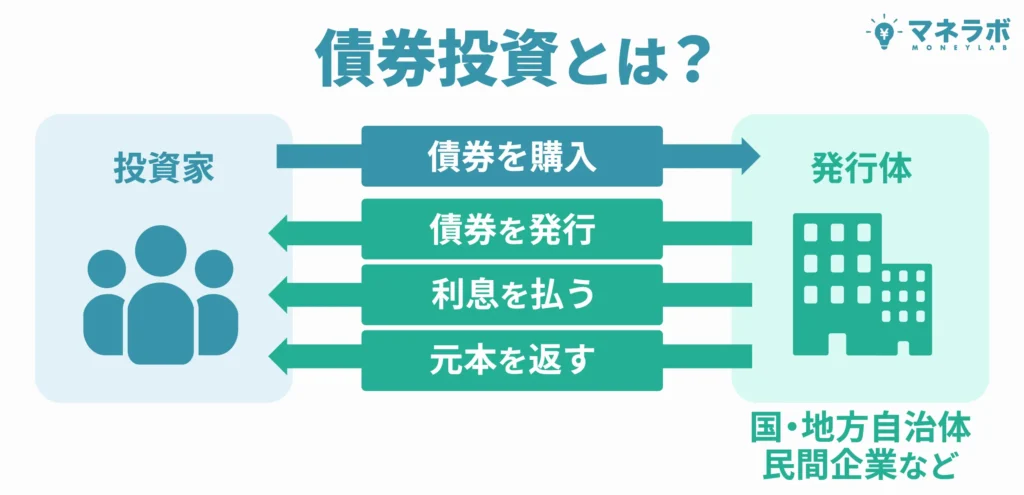

1000万円のおすすめ運用先②債券

債券とは、国や地方自治体、企業などが必要な資金を調達するために発行する「借用証書」のような金融商品です。

投資家は債券を購入することで発行体にお金を貸したことになり、その見返りとしてあらかじめ定められた利子(利息)を受け取り、満期時に元本が返還されます。

利回りの目安は、国内債券で年0.7~3%程度、外国債券で年1.5%~5%程度で、発行体の信用力や債券の種類によって異なります。

| 種類 | 特徴 |

|---|---|

| 国債 | 国による発行で、信用度が高く元本保証性が強い。国内では個人向け国債・新窓販国債が購入可。 |

| 社債 | 企業が発行する債券。国債よりもデフォルトリスクは高め。 |

| 外国債券 | 海外の国や企業が発行する債券。為替リスクあり。国内債券より利回りは高めだが、デフォルトリスクに注意。 |

日本国債は証券会社、銀行等の金融機関や郵便局など、社債や外国債券は証券会社(ネット証券含む)で購入可能です。

債券は銀行預金のような元本保証商品ではありませんが、価格の変動が比較的少なく、安定した利息収入が得られる点で、多くの投資家に選ばれています。

特に日本国債や高格付け社債は、定期預金よりも高い利回りを期待できる一方で、株式ほどの価格変動リスクは小さいため、「中庸型資産」として資産運用のバランスを取りたい方に適しています。

- 定期的に改めて決定した利子が支払われる

- 償還日には額面通りの金額が返還される

- 利子や償還金の支払いが決まっていて計画的に運用しやすい

- 元本割れリスクが低い

- 満期前でも途中売却可能

- 少額投資が可能(日本国債は1~5万円程度、社債や外国債券は10万円~150万円程度)

- 高いリターンを狙いにくい(主に国内債券)

- 発行体の信用リスクがある(債務不履行になると元利金が支払われない場合も)

- 途中売却時する場合は元本割れする場合がある

- インフレ率が利回りを上回ると実質価値が目減りする

- 外国債券は為替リスクがある

債券投資は次のような人におすすめです。

- 低リスクで着実に運用したい人

- 定期預金以上、投資信託未満のリターン (平均利回り1%弱~5%程度) を目指す人

- 株式投資などと組み合わせることによってリスクとリターンを調整したい人

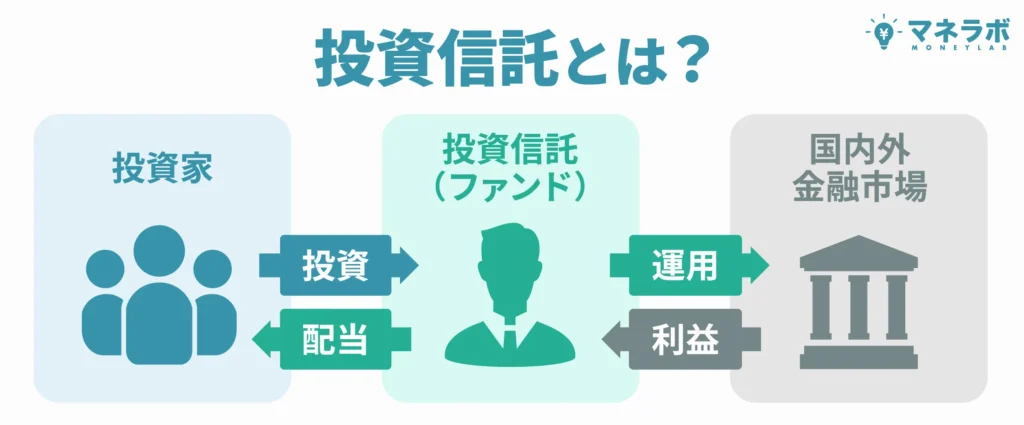

1000万円のおすすめ運用先③投資信託

投資信託とは、投資家から集めた資金を運用会社がまとめて運用し、その成果を投資家に分配する金融商品です。

こちらもファンドマネージャーに運用を任せられるため、投資の知識や経験が少ない人でも始めやすいのが特徴です。

投資信託にはさまざまな種類があり、株式・債券・不動産などの資産に分散して投資することで、リスクを抑えた運用が可能です。

債券中心のタイプは比較的リスクが低く、想定される利回りは年0.5%~2%ほどです。一方、株式の比率が高いタイプでは年5%~8%前後を目指すものもあり、リターンは大きいものの価格変動リスクも高くなります。

証券会社や銀行を通じて、100円程度の少額から購入することができます。

- 100円程度の小額から投資できる

- 1本で複数の銘柄に分散投資が可能(リスク分散ができる)

- ファンドマネージャーに運用を任せられる

- 投資先・運用状況・手数料などの情報の透明性が高い

- 営業日であればいつでも売買可能(流動性が高い)

- 市場変動による元本割れリスクがある

- 信託報酬や売買時の手数料などのコストがかかる

- 規制や運用方針により下落局面で機動的に対応することが難しい(自由度が制限されている)

- 数千本の商品から自分で投資先を選択する必要がある(選定する知識が必要)

投資信託は、次のような人におすすめです。

- 投資に関する知識が少なくプロに資産運用を任せたい人

- 手間をかけずに株式や債券、不動産などに分散投資したい人

- 債券以上、株式投資未満のミドルリスク・ミドルリターンを狙いたい人

投資信託に興味がある場合は、以下の記事もおすすめです。

1000万円のおすすめ運用先④REIT

REIT(リート)は「Real Estate Investment Trust(不動産投資信託)」の略で、投資家から資金を集めて不動産に投資し、その賃貸収入や売却益を投資家に分配する金融商品です。

REITは株式と同じように証券取引所で売買でき、1口数万円~数十万円で不動産投資を始められます。

投資法人がオフィスビル、商業施設、住宅、物流施設などの実物不動産を購入・運営し、得られた収益の大部分(90%以上)を投資家に分配することが法律で義務付けられています。

日本のREITの分配金利回りは年4~6%程度(不動産市況や金利環境により変動)が一般的です。

(参考:不動産投信情報ポータル)

- 少額から不動産投資ができる

- 1銘柄で複数の不動産に分散投資できる

- プロに運用を任せられ、専門的な知識や管理が不要

- 高い分配金利回りが期待できる(収益の90%超を分配金に回す仕組み)

- 証券化されているため、売買しやすい

- 元本保証がない(価格変動リスク)

- 不動産市況や金利変動の影響を受けやすい

- 分配金は変動する可能性がある

- 投資法人の倒産や上場廃止のリスクがある

- 配当控除を使えないため税制面で株式より不利

REITは、次のような人におすすめです。

- 少額から不動産投資をしたい人

- 定期的に分配金を得たい人

- 複数の不動産への分散投資を考えている人

1000万円のおすすめ運用先⑤貯蓄型保険

貯蓄型保険は、保険と貯蓄機能を併せ持つ金融商品です。万一の際の保障を受けながら、同時にお金を積み立てることができます。

貯蓄型保険の契約期間中は生命保険としての保障があり、満期時や解約時には積み立てた資金(解約返戻金)を受け取ることができます。

- 終身保険:一生涯の保障が続き、解約時に返戻金を受け取れる

- 養老保険:一定期間の保障があり、満期時に満期保険金を受け取れる

- 個人年金保険:老後資金の準備を目的とした保険

- 学資保険:教育資金の準備を目的とした保険

貯蓄型保険の返戻率(払込保険料総額に対する受取金額の割合)は、商品や契約条件により異なりますが、一般的に年利0.5~1.5%程度です。ただし、早期解約では元本割れするリスクがあります。

- 保険と貯蓄機能を同時に持てる

- 確実に資金形成ができる(満期まで継続の場合)

- 生命保険料控除により税制優遇を受けられる

- 強制的に貯蓄習慣を身につけられる

- 運用利回りが比較的低い

- インフレリスクに対応しにくい

- 掛け捨て保険に比べて保険料が高額になる

- 中途解約をすると元本割れする可能性が高い

- 流動性が低い(急にお金が必要になっても引き出しにくい)

貯蓄型保険は、次のような人におすすめです。

- 保険と資産形成を同時に行いたい人

- ライフプランがほぼ決まっていて途中解約の可能性が低い人

- 積立感覚で計画的に貯蓄したい人

イオン銀行に関するよくある質問

ここまで、1000万円を預けられるイオン銀行の口座の種類や金利、また資産を守り増やすために検討したいその他の資産運用先をご紹介しました。最後に、イオン銀行に関する「よくある質問」にも回答します。

ゴールドカードがあるとイオン銀行の金利がアップする?

イオン銀行では、イオンゴールドカードセレクトを保有すると、普通預金金利が年0.22%になります。

詳しくはイオン銀行の公式サイトをご覧ください。

イオン銀行に100万円預けた場合の金利はいくら?

イオン銀行に100万円預けた場合の金利は、次のとおりです。

| 期間 | スーパー定期 | 積立式定期 | 普通預金※ |

|---|---|---|---|

| 1カ月 | 0.250% | – | 0.200% |

| 3カ月 | 0.250% | – | 0.200% |

| 6カ月 | 0.350% | – | 0.200% |

| 1年 | 0.450% | 0.500% | 0.200% |

| 2年 | 0.450% | 0.500% | 0.200% |

| 3年 | 0.450% | 0.500% | 0.200% |

| 4年 | 0.550% | 0.500% | 0.200% |

| 5年 | 0.700% | 0.500% | 0.200% |

※イオンカードセレクトの保有者は、Myステージのランクによって普通預金適用利率が変わります

イオン銀行定期預金のお得なキャンペーン制度はある?

イオン銀行定期預金のお得なキャンペーン制度は、次のとおりです。

| キャンペーン名 | 特典 |

|---|---|

| 夏の定期預金金利上乗せキャンペーン | スーパー定期・スーパー定期300の1年定期、 または5年定期 への預入れでキャンペーン金利を適用 ※1年定期に税引前年0.77% (上乗せ金利0.32%) 適用 ※5年定期に税引前年0.87% (上乗せ金利0.17%) 適用 ※キャンペーン期間は、2025年7月1日〜8月31日 |

| 夏の外貨定期預金キャンペーン | 対象通貨への外貨定期預金振替で特別金利適用 ※米ドル4.5%、豪ドル3.9%、NZドル3.3% (税引前年利) ※預入れ金額は、100通貨単位以上 ※預入れ期間は、2025年7月15日〜9月1日 |

| 新規口座開設特典定期預金 | 新規口座開設で1カ月定期に年3.0%適用 ※1人1口1回限り ※預入れ金額は、1万円以上200万円まで |

| 【店舗受付限定】夏まつりこども預金 | 15歳未満を対象に1カ月定期に年10%適用 (税引前) ※1人1口1回限り ※預入れ金額は、1万円以上5万円まで ※預入れ期間は、2025年7月24日〜8月20日 |

※2025円7月25日時点

ネット銀行や東京スター銀行・SBI新生銀行・メガバンクを含めた定期預金金利ランキングを知りたい

定期預金金利ランキングは、次の記事で解説しています。

「イオン銀行に1000万円預けた場合の利息」解説まとめ

本記事では、イオン銀行で1000万円を預ける際に選べる口座、各口座の金利および利息、定期預金の注意点、その他のおすすめの運用先などを詳しく解説しました。

定期預金は安全性が高いものの、低金利やインフレリスクに注意が必要です。資産を守りつつ増やすためには、本記事で紹介したその他の金融商品も併せて利用するのがおすすめです。

特に、まとまった金額(500~1,000万円以上)の運用を考えるなら、ヘッジファンドなどプロに任せる運用方法も選択肢になります。

また、イオン銀行のキャンペーンをうまく活用することで、預金の利回りをより効果的に高めることも可能です。

それぞれの目的やリスク許容度に応じて、最適な預け方・運用方法を選択していきましょう。