ソフトバンク社債の購入を検討していても、利回りの高さの裏にあるリスクがわからず迷っている方は少なくありません。

ソフトバンク社債は必ず損をするわけではありませんが、預金代わりにはなりません。危険と言われる理由は主に次の3点です。

❶ 劣後特約付き銘柄がある:倒産時の返済順位が低く、資金が戻らないリスクがある

❷ 格付け見通しがネガティブ:JCR・S&Pともに格下げ方向で信用リスクが上昇中

❸ 評価益依存の業績:OpenAI出資の評価益に大きく依存し、黒字構造が不安定

以下に当てはまる方はソフトバンク社債の購入を避けるべきです。

✕ 5年以内に使う予定の資金である

✕ 劣後特約・利払繰延条項の意味がわからない

✕ 100万円以上の損失が出たら生活に影響する

✕ 「有名企業だから」と条件を確認していない

逆に、余剰資金で満期まで保有でき、リスクを許容できる方なら検討の余地があります。合わないと感じた方は、他の投資先との比較も参考にしてください。

本記事では、ソフトバンク社債が危険と言われる7つの理由、最新の発行銘柄・格付け・財務データ、投資メリットと購入方法、そしてリスクも含めて比較できる代替投資先まで徹底解説します。

ソフトバンクグループとは?

「ソフトバンク」と聞くと携帯のキャリアをイメージする方が多いですが、それはソフトバンク株式会社の行う事業。

本記事で解説する「ソフトバンクグループ株式会社」は、965社の子会社を傘下に置く純粋持株会社です(2025年3月末時点)。

自らは事業を行わず、実際に事業を行う会社の株式を所有することで、子会社の事業活動を支配することを目的とする会社のこと。つまりは投資会社。

| 社名 | ソフトバンクグループ株式会社 (SoftBank Group Corp.) |

|---|---|

| 設立 | 1981年9月3日 |

| 代表取締役 | 孫正義 |

| 資本金 | 2,387億72百万円 |

| 事業内容 | 純粋持株会社 |

ソフトバンクグループ株式会社は、携帯キャリアであるソフトバンク株式会社をはじめ、IT・AI・半導体・ロボット事業・投資事業などの様々な事業を行う会社の株式を取得(投資)し、配当金や売却益などで利益を得ています。

引用:ソフトバンクグループ|事業セグメント

- 持株会社投資事業

ソフトバンクグループが、直接または子会社を通じて幅広い範囲の企業に投資。 - ソフトバンク・ビジョン・ファンド事業

ソフトバンク・ビジョン・ファンド(SVF)という巨大ファンドを通じてテクノロジー分野を中心に投資。 - ソフトバンク事業

携帯端末の販売、モバイルサービス・ブロードバンドサービス・ICTサービス商材・メディア・広告・コマースサービス・金融サービスなどの提供(ソフトバンク株式会社・LINEヤフー株式会社・PayPay株式会社など)。 - AIコンピューティング事業

同グループが買収した英国の半導体設計企業アーム社を中核とするAI・半導体関連事業。2025年3月期より「アーム事業」から「AIコンピューティング事業」に名称変更。

ソフトバンク社債の特徴|種類・利回り・発行銘柄

では、そんなソフトバンクグループが発行する社債とは、どのような債券なのでしょうか。

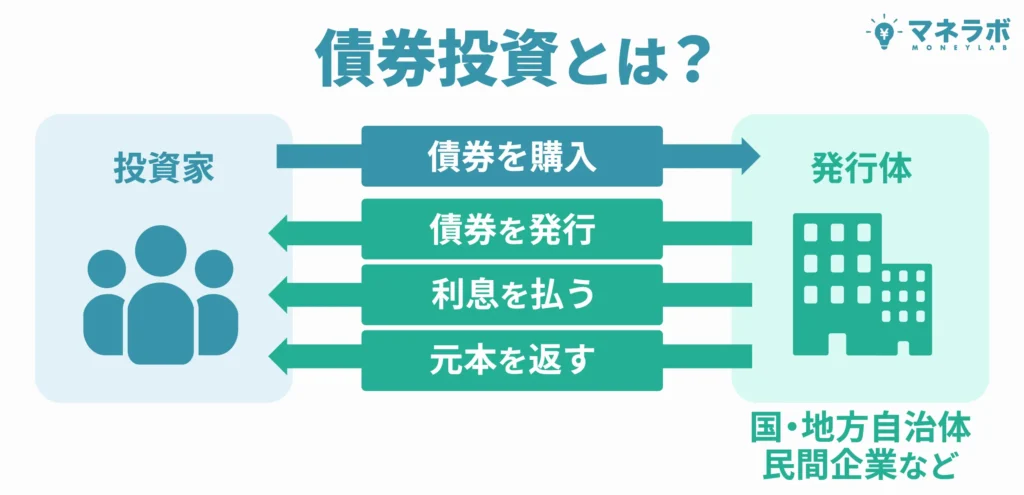

そもそも社債とは、企業がビジネスの拡大や設備投資などを目的として、投資家から広くお金を借りる手段として発行する借用証書のようなものです。

社債を購入して満期まで保有することで、定期的に利子を受け取り、満期時には投資元本の償還を受けることができるため、投資家の資産運用先として利用されています。

ソフトバンクグループ株式会社・ソフトバンク株式会社とも社債を発行していますが、携帯キャリアのソフトバンク株式会社の社債の利率は1%前後と高くないため、一般的に「ソフトバンク社債」として話題に上がるのは、ソフトバンクグループ株式会社の発行する社債です。

ソフトバンクグループの個人向け社債が人気

「ソフトバンク社債」とも略記されるソフトバンクグループ社債は、債券金額が1億円の機関投資家向けの社債と、債券金額が100万円の個人投資家向けの2種類に大別できます。

このような個人投資家向けに100万円程度に小口化された社債を「個人向け社債」と呼んでいます。

ソフトバンクグループの個人向け社債は、他社の社債と比較して相対的に高利回りであるため、発行から数時間で売り切れる人気銘柄として話題です。

ソフトバンク社債の人気は「国内社債の中では高利回り」という相対評価によるもの。社債以外も含めて比較すると、より好条件の投資先もあります。

劣後特約・長期拘束・利払繰延が気になる方は、仕組みが異なる投資先も比較対象に入れておくと判断しやすくなります。

ハイクアインターナショナル:年利12%固定・劣後特約なし・500万円〜

※5年以内の解約は手数料5%(5年超で無料)。年利12%の理由や出資金の使途は無料の資料請求・面談で確認できます。

ソフトバンクグループの個人向け社債の発行銘柄一覧

ソフトバンクグループの個人向け社債の特徴をご理解いただくために、ここでは、これまでに発行された個人向け社債を一覧でご紹介します。

| 銘柄の正式名 | 発行額 (億円) | 期間 | 利率 (%) | 償還期間 (年月日) | 利払期日 | 担保 | 社債の金額 | 格付け (発行時) | 備考 |

| 第55回無担保普通社債 愛称:福岡ソフトバンクホークスボンド | 5,000 | 6年 | 年1.64 | 2025年4月25日 | 4月26日 10月26日 | 無担保 | 100万円 | A-(JCR) | 個人向け |

| 第56回無担保普通社債 愛称:福岡ソフトバンクホークスボンド | 4,000 | 7年 | 年1.38 | 2026年9月17日 | 3月20日 9月20日 | 無担保 | 100万円 | A-(JCR) | 個人向け |

| 第58回無担保普通社債 愛称:福岡ソフトバンクホークスボンド | 3,850 | 7年 | 年2.84 | 2029年12月14日 | 6月16日 12月16日 | 無担保 | 100万円 | A-(JCR) | 個人向け |

| 第59回無担保普通社債 愛称:福岡ソフトバンクホークスボンド | 5,500 | 7年 | 年3.04 | 2031年3月14日 | 3月15日 9月15日 | 無担保 | 100万円 | A-(JCR) | 個人向け |

| 第63回無担保普通社債 愛称:福岡ソフトバンクホークスボンド | 5,500 | 7年 | 年3.03 | 2031年6月13日 | 6月14日 12月14日 | 無担保 | 100万円 | A(JCR) | 個人向け |

| 第64回無担保普通社債 愛称:福岡ソフトバンクホークスボンド | 3,500 | 7年 | 年3.15 | 2031年12月11日 | 6月11日 12月11日 | 無担保 | 100万円 | A(JCR) | 個人向け |

| 第3回無担保社債(劣後特約付) | 4,500 | 7年 | 年2.40 | 2028年9月29日 | 3月30日 9月30日 | 無担保 | 100万円 | BBB+(JCR) | 個人向け |

| 第5回無担保社債(劣後特約付) | 5,500 | 7年 | 年2.48 | 2029年2月2日 | 2月4日 8月4日 | 無担保 | 100万円 | BBB+(JCR) | 個人向け |

| 第5回利払繰延条項・期限前償還条項付無担保社債(劣後特約付) | 4,050 | 35年 | 当初5年 固定利率 年2.75% | 2056年6月21日 2026年6月21日 (繰上償還可能日) | 6月21日 12月21日 | 無担保 | 100万円 | BBB(JCR) | 個人向け 当初5年固定利率:年2.75% 5年後以降:1年国債金利+3.10% 20年後以降:1年国債金利+3.15% 25年後以降:1年国債金利+3.85% |

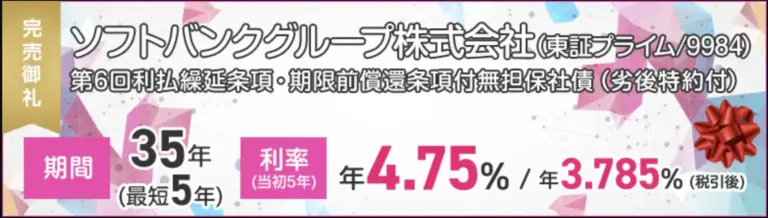

| 第6回利払繰延条項・期限前償還条項付無担保社債(劣後特約付) | 2,220 | 35年 | 当初5年 固定利率 年4.75% | 2058年4月26日 2028年4月28日 (繰上償還可能日) | 4月28日 10月28日 | 無担保 | 100万円 | BBB(JCR) | 個人向け 利率は当初5年固定利率:年4.75% 5年後以降:1年国債金利+4.84% 20年後以降:1年国債金利+4.89% 25年後以降:1年国債金利+5.59% |

| 第65回無担保普通社債 愛称:福岡ソフトバンクホークスボンド | 6,000 | 5年 | 年3.34 | 2030年5月2日 | 5月2日 11月2日 | 無担保 | 100万円 | A(JCR) | 個人向け |

| 第67回無担保普通社債 愛称:福岡ソフトバンクホークスボンド | 5,000 | 7年 | 年3.98 | 2032年12月8日 | 6月8日 12月8日 | 無担保 | 100万円 | A(JCR) | 個人向け |

| 第7回利払繰延条項・期限前償還条項付無担保社債(劣後特約付) | 2,000 | 35年 | 当初5年 固定利率 年4.556% | 2060年9月3日 2030年9月4日 (繰上償還可能日) | 3月4日 9月4日 | 無担保 | 1億円 | BBB+(JCR) | 機関投資家向け 当初5年固定利率:年4.556% 5年後以降:変動利率 |

| 第8回利払繰延条項・期限前償還条項付無担保社債(劣後特約付) | 4,180 | 35年 | 当初5年 固定利率 年4.970% | 2061年4月22日 2031年4月22日 (繰上償還可能日) | 4月22日 10月22日 | 無担保 | 100万円 | BBB+(JCR) | 個人向け 当初5年固定利率:年4.970%(税引後3.960%) 5年後以降:1年国債金利+3.383% 20年後以降:1年国債金利+3.433% 25年後以降:1年国債金利+4.133% |

| 第9回利払繰延条項・期限前償還条項付 無担保社債(劣後特約付) | 2,600 | 35年 | 当初5年 固定利率 年4.80%~5.60%(6月5日決定予定) | 2061年6月19日 2031年6月19日 (繰上償還可能日) | 6月19日 12月19日 | 無担保 | 100万円 |

※ソフトバンクグループのIR情報を元に筆者まとめ

※第55回は2025年4月25日に償還済み。第4回ハイブリッド債は2026年2月4日に期限前償還済み。

2026年5月25日、ソフトバンクグループは主に個人投資家を対象とした第9回利払繰延条項・期限前償還条項付無担保社債(劣後特約付)の発行を発表しました。発行総額は2,600億円、年限35年(実質5年)。仮条件は年4.80%~5.60%と、第8回ハイブリッド社債の年4.97%を上回る可能性があります。

申込期間は2026年6月8日~2026年6月18日でしたが、第8回では数日程度で完売。なお、調達資金は2027年7月に初回任意償還日を迎える米ドル建ハイブリッド社債の借換え等に充当される予定です。

購入を検討されている方は、劣後特約・利払繰延条項などのリスク条件を十分に理解した上で、以下に解説するリスクを必ずご確認ください。

ソフトバンクグループの個人向け社債は、大きく以下の3種類です。

1. 無担保普通社債

普通社債は最も一般的な社債タイプで、株式への転換権や新株予約権などの特殊な権利が付与されていない社債です。文字通り、返済を保証するための担保(不動産や設備など)もありません。

2. 利払繰延条項・期限前償還条項付無担保社債(劣後特約付)

無担保普通社債の特徴に加えて、以下のような特徴のある社債です。

「利払繰延条項」‥会社の財務状況が悪化した場合など、一定の条件下で利払いを延期できる。

「期限前償還条項」‥社債の満期前に会社側が決めた日付で償還できる。

「劣後特約付」‥ 普通社債よりも元利金返済の優先順位が低く、会社が倒産した場合など、他の債券者よりも返済が後回しになる。

3. 無担保社債(劣後特約付)

無担保社債の特徴に加えて、劣後特約のついた社債です。

利払繰延条項・期限前償還条項・劣後特約は投資家にとっては不利な条件であるため、これらの条件の付いた社債の利率は普通社債よりも高く設定されている場合が多いです。

ソフトバンクグループは、これらの個人向け社債の他にも、機関投資家(法人)向けに円建て・ドル建て・ユーロ建ての様々な社債を発行しています。(参考:ソフトバンクグループ|社債情報)

ソフトバンク社債は危ない?理由やリスクを解説

ソフトバンク社債、特にソフトバンクグループの個人向け社債が一般の投資家に人気である理由は、利回りが高いからと解説しました。

実際、他社の個人向け社債の利率が0.5%~3.5%程度であるのに対し、ソフトバンクグループの個人向け社債は1.38%~4.970%と相対的に高めです。

しかし、基本的に投資商品のリターンとリスクは比例関係にあるため、高利回りの社債は、リスクや危険性も高くなるのが通例です。

そこで続いては、ソフトバンク社債(ソフトバンクグループの個人向け社債)が「危険だ」と言われる理由を見ていきましょう。

ソフトバンク社債の危険性①中途売却による元本割れリスクがある

数年以内にまとまった資金が必要になる可能性がある方は、特にこのリスクに注意が必要です。

ソフトバンクグループの個人向け社債のリスク1つ目は、中途売却による元本割れリスクを負うことです。

ソフトバンク社債に限らず、一般的に社債は満期前でも証券会社に中途売却ができるのですが、その際には以下のような点に注意が必要です。

- 中途換金は市場価格(時価)での売却となるため、購入時よりも債券価格が下落していた場合、売却損により元本割れする場合がある

- 社債の発行体の信用リスクの変化、市場環境の変化などにより流動性が低くなる場合がある(買い手が付かず売れない場合がある)

市場での社債価格は、発行体企業の信用力の他、金利・景気動向・金融政策・為替などに影響を受けて日々変動しています。

| 市場金利 | 上昇 | 社債の売却が増加 | 社債価格は下落 |

|---|---|---|---|

| 下落 | 既発社債の購入が増加 | 社債価格は上昇 | |

| 景気 | 上昇 (資金需要が増加) | 金利上昇 | 社債価格は下落 |

| 後退 (資金需要が減少) | 金利低下 | 社債価格は上昇 | |

| 金融政策 | (景気上昇→インフレ) 金融引き締め実施 | 金利上昇 | 社債価格は下落 |

| (景気後退→デフレ) 金融緩和実施 | 金利低下 | 社債価格は上昇 | |

| 為替 | 円安 (景気が上昇) | 金利上昇 | 社債価格は下落 |

| 円高 (景気が後退) | 金利低下 | 社債価格は上昇 |

実際に、日本の10年物国債利回りは2024年以降も上昇基調が続いており、日銀の利上げも相まって市場金利は上昇傾向にあります。それに伴い既発の債券価格は下落しやすくなるため、中途売却による売却損のリスクはより一層高まっている状況です。

またソフトバンクグループの個人向け社債の中でも「劣後債」のような特殊な条件の付いた社債は投資家が避けやすいため、これらが障害となって「売りたくても売れない」事態に陥りやすくもなります。

満期時まで保有すれば元本が償還される社債ですが(デフォルト時を除く)、満期前に中途換金する可能性がある人は価格変動リスクや流動性リスクに注意が必要です。

特にソフトバンクグループの個人向け社債は、満期までの期間が6年~35年と長めの銘柄もあるため、今後の資金予定をよく確認し慎重に購入する必要があるでしょう。

中途売却リスクや資金拘束が気になる方は、そもそも資金の縛りがない投資先を選ぶことでリスクごと回避できます。

\資金拘束・中途売却リスクを比較/

| 比較項目 | ソフバン社債 (第8回ハイブリ) | ハイクア |

|---|---|---|

| 資金の拘束 | 実質5年(満期35年) | 5年以内の解約は手数料5% 5年超で手数料無料 |

| 中途売却リスク | 元本割れの恐れあり | 市場価格の変動なし |

| 年利 | 4.970% | 12%(固定) |

| 最低投資額 | 100万円 | 500万円〜 |

| 詳細 | 当記事にて | 公式サイトで確認 |

ハイクアの年利12%の仕組みやリスクは無料の資料請求・面談で確認できます

ソフトバンク社債の危険性②劣後特約が付いた銘柄がある

「ソフトバンクグループ個人向け社債の発行銘柄一覧」で紹介したように、これまでに発行されているソフトバンクグループの個人向け社債のうち約半数は「劣後特約」のついた社債です。

| 銘柄名 | 利率 | 格付け | 特約 |

|---|---|---|---|

| 第3回無担保社債(劣後特約付) | 年2.40% | BBB+ | 劣後特約 |

| 第5回無担保社債(劣後特約付) | 年2.48% | BBB+ | 劣後特約 |

| 第5回ハイブリッド社債 | 年2.75%(当初5年) | BBB | 劣後特約+利払繰延+期限前償還 |

| 第6回ハイブリッド社債 | 年4.75%(当初5年) | BBB | 劣後特約+利払繰延+期限前償還 |

| 第7回ハイブリッド社債 | 年4.556%(当初5年) | BBB+ | 劣後特約+利払繰延+期限前償還 |

| 第8回ハイブリッド社債【NEW】 | 年4.970%(当初5年) | BBB+ | 劣後特約+利払繰延+期限前償還 |

※全銘柄の詳細は発行銘柄一覧を参照

「劣後特約付」の社債は、普通社債よりも元利金返済の順位が低く、デフォルトリスクが高くなる分、普通社債よりも利率は高めです。

ソフトバンクグループは、特に2021年頃から、事業不振による自己資本比率の低下を改善させるため、集めた資金の一部を自己資本に算入できる劣後債の発行に積極的です。

しかし、ソフトバンクグループが事業破綻した場合、債権者への弁済順位は「普通社債→劣後社債→株式」の順に行われるため、倒産すれば投資金がほとんど戻らない危険性があります。

発行体の財務リスクやデフォルト事例については危険性⑥「発行体の財務状況が不安定」で詳しく解説しています。

劣後特約のリスクが気になる方は、そもそも劣後特約のない投資先を比較対象に入れておくと安心です。

\劣後特約・弁済順位を比較/

| 比較項目 | ソフバン社債 (劣後特約付き) | ハイクア |

|---|---|---|

| 劣後特約 | あり(弁済順位が低い) | なし |

| 収益源 | 発行体の信用力に依存 | ベトナム実業への融資収益 |

| 年利 | 2.40〜4.970% | 12%(固定) |

| 解約条件 | 中途売却は市場価格 | 5年以内は手数料5% 5年超で手数料無料 |

| 最低投資額 | 100万円 | 500万円〜 |

| 詳細 | 当記事にて | 仕組みとリスクを確認 |

年利12%の根拠や出資金の使途は無料面談で質問できます

ソフトバンク社債の危険性③利払繰延条項が付いた銘柄がある

ソフトバンクグループは利払繰延条項付の社債を継続的に発行しており、直近では2025年9月に第7回(機関投資家向け・2,000億円)、2026年4月には第8回(個人投資家向け・4,180億円)のハイブリッド社債が発行されました。

本社債では、当初5年固定利率が4.75%と、リスクと引き換えに高い利回り条件となっています。

「利払繰延条項」が付いていると、会社の財務状況が悪化した場合などに、利息の支払いが延期されてしまうリスクがあります。

「利払繰延条項」は、ソフトバンクグループ側にとっては、一時的に利払い負担の軽減し、次の資金調達までに時間を稼げるというメリットがありますが、投資家目線では、計画通りに利子を受け取れないというデメリットとなるだけでなく、社債のデフォルトリスクが懸念される事態にもなり得ます。

ソフトバンク社債の危険性④期限前償還の可能性がある

これまでに発行されているソフトバンクグループの個人向け社債のうち、以下の2銘柄は「期限前償還条項付」となっています。

| 銘柄名 | 利率(当初5年) | 繰上償還可能日 | 最終償還日 |

|---|---|---|---|

| 第5回ハイブリッド社債 | 年2.75% | 2026年6月21日 | 2056年6月21日 |

| 第6回ハイブリッド社債 | 年4.75% | 2028年4月28日 | 2058年4月26日 |

| 第7回ハイブリッド社債 | 年4.556% | 2030年9月4日 | 2060年9月3日 |

| 第8回ハイブリッド社債【NEW】 | 年4.970% | 2031年4月22日 | 2061年4月22日 |

※全銘柄の詳細は発行銘柄一覧を参照

「期限前償還条項」のついた劣後債は、高い確率で満期前に繰り上げ償還されるのが通例です。

劣後債は、集めた資金の一部を自己資本へ算入できる(発行体は株価を落さずに自己資本比率を増やせるというメリットがある)のですが、初回償還可能日以降は、資本性評価が低下してしまう上、表のように支払い利率も上昇してしまうので、発行体は初回償還可能日を過ぎると繰り上げ償還するのです。

実際、2016年に発行された3つの「利払繰延条項・期限前償還条項付無担保社債(劣後特約付)」は全て5年~7年で繰り上げ償還されています。

つまり社債の利率が「利率は当初5年間4.75%、次の15年間は1年国債金利+4.84%、次の5年間は1年国債金利+4.89%、以降は1年国債金利+5.59%」となっていたとしても、利率上昇の恩恵を受けられる可能性は低いという事です。

「期限前償還条項」のついた社債では、会社側の都合で満期前に償還ができてしまうため、投資家は当初の資産運用計画に変更を余儀なくされる場合があります。

ソフトバンク社債の危険性⑤信用格付けが低い

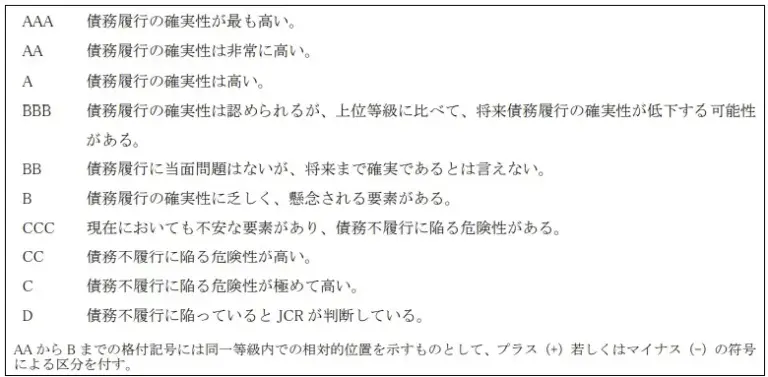

社債の信用格付けとは、第三者機関である格付け会社が、社債の発行体企業の信用力や債券の安全性などを評価し、ランク付けしたものです。

日本国内には「日本格付研究所 (JCR)」や「格付け投資情報センター (R&I)」、海外には「スタンダード・アンド・プアーズ(S&P)」や「ムーディーズ・インベスターズ・サービス(Moody’s)」などの格付け会社があります。

既出の発行銘柄一覧の格付け列を確認すると、普通社債はA(JCR)、劣後特約付はBBB~BBB+(JCR)と格付けに明確な差があることがわかります。

ソフトバンクグループの個人向け社債の信用格付け(JCR実施)では、

1. 無担保普通社債‥A

2. 利払繰延条項・期限前償還条項付無担保社債(劣後特約付)‥BBB+

3. 無担保社債(劣後特約付)‥BBB+

となっています。

これらがどのような意味を持つかは格付け会社の格付け等級定義から理解できます。

JCRの格付け等級の定義(下図)を見ると、劣後特約付の社債は「BBB(債務履行の確実性は認められるが、上位等級に比べて、将来債務履行の確実性が低下する可能性がある。)」と評価されています。

また社債そのものではなく、発行体であるソフトバンクグループ株式会社に対する格付けは、以下のように公表されています。

| 格付け会社 | 格付け等級 | 格付け定義 |

|---|---|---|

| 日本格付研究所 (JCR) | A (ネガティブ) | 債務履行の確実性は高い ※2025年4月に見通しを「安定的」→「ネガティブ」に変更。非上場AI企業(OpenAI等)への集中投資リスクを指摘。 |

| スタンダード・ アンド・プアーズ (S&P) | BB+ (ネガティブ) | 債務者は投機的な要素が大きい。 債務者は短期的にはより低い格付けの債務者ほど脆弱ではないが、 高い不確実性や事業環境、金融情勢、または経済状況の悪化に対する脆弱性を有しており、 状況によってはその金融債務を期日通りに履行する能力が不十分となる可能性がある。 ※2026年3月に見通しを「安定的」→「ネガティブ」に変更。OpenAIへの追加出資による財務余力低下を懸念。 |

| ムーディーズ (Moody’s) | Ba2※ | 投機的と判断され、相当の信用リスクがある債務に対する格付。 ※ソフトバンクグループは2020年に格付け依頼を取り下げ済。ムーディーズ側の一方的評価(勝手格付け)。2025年9月にBa3→Ba2に格上げ。 |

日本の格付け会社は比較的高い格付けを付与している一方、海外格付け会社の評価は相対的に低めとなっています。さらに注目すべきは、JCR・S&Pともに格付けの見通しを「ネガティブ(格下げ方向)」に引き下げている点です。これは、同社のOpenAIなど非上場AI企業への大規模投資に伴う財務リスクの高まりが背景にあり、今後の格下げの可能性が示唆されています。

参考までに、スタンダード・アンド・プアーズ (S&P)が公表した格付け別の平均累積デフォルト率を見ると、「BB」の格付けを受けた企業のデフォルト率は10年後で11.24%という結果でした。

あくまで統計データではありますが、S&Pにより「BB」の格付けを受けたソフトバンクグループの社債のリスク度を理解する目安にはなるのではないでしょうか。

10%のデフォルトリスクを高いと捉えるか低いと捉えるかは投資家次第ですが、自分の大事なお金が10%程の確率で失われる危険性があるということを十分認識した上で投資を決定すべきでしょう。

ソフトバンク社債の危険性⑥発行体の財務状況が不安定

様々な社債のリスクの中で最も注意すべきは、倒産や経営破綻により社債がデフォルトとなり、投資資金が大きく元本割れしてしまうケースです。

そのためソフトバンク社債を購入するのであれば、事前にソフトバンクグループの財務状況をしっかりと確認しておく必要があります。

| 純資産 | 自己資本比率 | 純利益 | 投資損益 | 主なイベント | |

|---|---|---|---|---|---|

| 2019年 | 5兆9136億円 | 27.2% | ▲9616億円 | ▲1兆4101億円 | ・UberやWeWorkなどの評価損失により財務状況悪化 |

| 2020年 | 10兆2130億円 | 18.3% | 4兆9879億円 | 7兆5290億円 | ・大規模な金融緩和で株式市場が急上昇し評価損益が上昇 ・アリババ株式も上昇 |

| 2021年 | 9兆9756億円 | 12.3% | ▲1兆7080億円 | ▲3兆4347億円 | ・アリババ株式が暴落 ・1兆円を超える劣後債を発行 |

| 2022年 | 9兆298億円 | 23.3% | ▲9701億円 | ▲8350億円 | ・アリババ株式一部売却 ・5500億円の劣後債を発行 |

| 2023年 | 11兆1621億円 | 22.8% | ▲2276億円 | ▲5593億円 | ・世界的な株式市場の上昇で赤字幅縮小 ・半導体設計大手アームがナスダック上場 ・アリババ株式一部売却 ・2220億円の劣後債を発行 ・11月米ウィーワークが経営破綻 ・円安によりドル建て負債で7031億円の為替差損が発生 |

| 2024年 | 11兆5615億円 | 25.7% | 1兆1533億円 | 3兆7011億円 | ・4年ぶりに最終黒字へ転換 ・T-Mobile US株式の評価益が大きく寄与 ・Vision Fund 2は依然5260億円の赤字 |

| 2025年 | ― | ― | 3兆1726億円 (4-12月累計) | ― | ・OpenAI出資に伴う評価益2兆7965億円を計上 ・同期間として過去最高の純利益 ・OpenAIへの大規模追加投資でS&P見通し「ネガティブ」に |

参考:ソフトバンクグループ|業績ハイライト、2026年3月期第3四半期決算

ソフトバンクグループの業績は大きく乱高下しており、2021年から3期連続で巨額の赤字が続いた後、2025年3月期にはT-Mobile USの株価上昇などを背景に4年ぶりの黒字に転換しました。2026年3月期も3Q累計で純利益3兆1,726億円と過去最高ペースで推移しています。

ただし、この好業績はOpenAIへの出資に伴う評価益(約2.8兆円)に大きく依存しており、営業キャッシュフローに裏付けられた安定的な収益とは言い難い点に注意が必要です。

また、同社はOpenAIへの追加出資やAIインフラ計画「Project Stargate」などの大規模投資を加速しており、S&Pは2026年3月に格付け見通しを「ネガティブ」に引き下げています。評価益に依存した黒字構造は、投資先の業績悪化や市場環境の変化により一転して巨額赤字に陥る可能性があります。

2021年には自己資本比率が12.3%に落ち込み、その後は劣後債の発行で自己資本を補強してきました。2025年3月期時点では25.7%まで回復していますが、大規模なAI投資が今後の財務状況にどう影響するかは不透明です。

このような経営状況にあっても、ソフトバンクグループが投資家からの人気を維持し、今後も継続して資金を集められる限りは、社債がデフォルトに陥る可能性は低いとは考えられます。

しかし、投資会社である同グループの業績の変動幅は非常に大きく、ハイリスクな経営であるため、同社の投資先動向や財務状況には常に注意を払い、慎重に投資判断をする必要があるでしょう。

また個人レベルで出来るリスク対策として、 ソフトバンクグループ以外の商品にも資産を分散させて、価格変動リスクやデフォルトリスクを最小限に押さえる努力が必要でしょう。

ソフトバンク社債の危険性⑦インフレ負けする可能性がある

発行銘柄一覧の通り、ソフトバンクグループの個人向け社債の利率は1.38%~4.970%でした。この利率をインフレ率と比較してみましょう。

では次に、IMF(国際通貨基金)が公表している日本のインフレ率の推移と推計値を見てみます。

※2024年以降のインフレ率はIMFの推計値

日本のインフレ率は、2020年のコロナショック以降始まった世界規模の金融緩和などの影響を受け、2023年には3%を超えました。

今後のインフレ予想については様々な意見があるものの、IMFの予想では、今後も2%台が続くとの予想がなされています。

例えば、2021年6月に発行された「ソフトバンクグループ株式会社第5回利払繰延条項・期限前償還条項付無担保社債(劣後特約付)」の利率は、発行から5年間は固定で年率2.75%ですが、インフレ率を2%とすると、実質的な資産運用効果は年0.75%ほどにしかならない計算になります。

本当に資産を増やしたいのであれば、昨今のインフレ状況を加味してより高い利回りが期待できる金融商品に投資すべきですし、何より年利0.75%ほどで劣後特約のついた元本毀損リスクの高い社債に投資するのは割りが合わないと言えるのではないでしょうか。

以上が、ソフトバンクグループの個人向け社債が危険と言われる理由でした。

ここまで解説した7つの危険性(劣後特約・利払繰延・格付けネガティブ・評価益依存の業績など)を踏まえて、社債のリスクが自分に合わないと感じた方は、仕組みが異なる投資先も比較してみてください。

ハイクアインターナショナルは年利12%固定・劣後特約なしですが、社債とはリスクの種類が異なります。年利12%が実現できる仕組みや確認すべきリスクは、無料の資料請求・面談で確認できます。

ソフトバンク社債のメリット|それでも人気の理由とは

既出の通り、発行体の財務状況や投資家に不利な社債条件などから「危険」と言われているソフトバンク社債ですが、それでもなお発売後すぐ完売するほど人気な理由は、以下のような投資メリットがあるからです。

ソフトバンク社債のメリット①基本的には元本の変動がない

上で言及したように、社債などの債券は、購入してから満期が来るまで途中売却することなく持ち続ければ、基本的には満期時に投資元本が満額償還されるのが特徴です(手数料等も不要)。

そのため、投資家は予め長期での投資計画を立てやすく、債券の保有中も、価格変動リスク等を気にせず安定して運用できるというメリットがあります。

ただし、社債そのものには価格変動リスクがない(満期まで保有時)とはいえ、社債の発行元であるソフトバンクグループは、他社の株を保有して利益を得る投資会社です。

アリババ、Wework、スプリントなどへの投資失敗が良い例であるように、投資先企業の業績が悪化して株価の下落やIPOの失敗などが起これば、出資するソフトバンクグループにも億や超単位で損失が生じます。

ソフトバンクグループの財務状況が悪化すれば、社債などを通した新たな資金調達が難しくなり、過去に発行した社債の償還が難しくなる(投資家が投資元本を回収できなくなる)可能性もないとは言えないでしょう。

ソフトバンク社債のメリット②比較的高利回りが期待できる

ソフトバンクグループの個人向け社債の利回りの高さは繰り返し言及していますが、ここでは個人投資家の投資先として考えられる金融商品の期待利回りと比較して、ソフトバンク社債の優位性を確認してみましょう。

| 銀行預金 | 年利0.2%~1%程度 |

|---|---|

| 国債 | 日本国債 年利0.8%~1.5%程度 米国国債 年利4.0%~4.5%程度 |

| 社債 | 円建て国内社債 年利0.5%~3.5%程度 米国社債 年利4.0%~5.0%程度 |

| 投資信託 | 年利3%~8%程度 |

| 株式投資 | 年利3%~8%程度 |

| 不動産投資 | 年利4%~5%程度 |

| ヘッジファンド | 年利10%~20%程度 |

例えば年率3.98%(第67回普通社債)のソフトバンク社債を100万円分購入すると、年間39,800円(税引後31,717円)もの利子を受け取れる計算です。

銀行預金や日本国債と比べれば確かに高利回りですが、ソフトバンク社債は結局リスク資産である株式市場の影響を受けやすい性質を持っているため、リスク対効果が適切か再考の余地があるでしょう。

\インフレ負けリスクを比較/

| 比較項目 | ソフバン社債 (普通社債) | ハイクア |

|---|---|---|

| 年利 | 約3〜4% | 12%(固定) |

| インフレ2%時の 実質利回り | 約1〜2% | 約10% |

| 配当頻度 | 年2回 | 年4回(1月・4月・7月・10月) |

| 解約条件 | 中途売却は市場価格 | 5年以内は手数料5% 5年超で手数料無料 |

| 最低投資額 | 100万円 | 500万円〜 |

| 詳細 | 当記事にて | 仕組みを資料で確認 |

ハイクアの収益構造やリスクの詳細は無料の資料請求で確認できます

\リスクも含めて納得いくまで質問できる/

よく検索されるソフトバンク社債の回号別チェック

ソフトバンク社債は回号ごとに条件が異なるため、「第○回は買いか」「第○回の口コミ・評判」といった疑問を持つ方も多いです。ここでは、注目度の高い回号について簡潔にポイントを整理します。

第64回普通社債(年利3.15%・7年・2031年12月償還)

普通社債のため劣後特約はなく、格付けはA(JCR)。利率3.15%は普通社債としては高めですが、7年間の資金拘束があります。中途売却は市場価格となるため、金利上昇局面では元本割れリスクに注意が必要です。

第58回普通社債(年利2.84%・7年・2029年12月償還)

格付けA-(JCR)の普通社債。利率2.84%はインフレ率を考慮すると実質利回りが1%を下回る可能性があります。2029年の償還まで保有できる余剰資金がある方向けです。

第59回普通社債(年利3.04%・7年・2031年3月償還)

発行額5,500億円と大型。格付けA-(JCR)の普通社債で、条件は第58回と近いですが利率がやや高め。発行体の信用リスクは共通するため、財務状況の確認が重要です。

第63回普通社債(年利3.03%・7年・2031年6月償還)

格付けがA(JCR)に上がった回号。利率3.03%で条件は第59回とほぼ同水準。2024年以降の発行分は格付けがA-からAに引き上げられていますが、発行体のS&P格付け見通しはネガティブである点は変わりません。

第65回普通社債(年利3.34%・5年・2030年5月償還)

5年満期と比較的短い期間の普通社債。格付けA(JCR)。資金拘束期間が短めな点は評価できますが、利率3.34%はインフレ率次第で実質利回りが限定的になります。

第67回普通社債(年利3.98%・7年・2032年12月償還)

普通社債としては最高水準の年利3.98%。格付けA(JCR)。7年間保有が前提となるため、2032年まで使わない余剰資金での投資が条件です。

第8回ハイブリッド社債(年利4.970%・35年・2026年4月完売)

個人向けハイブリッド債として過去最大の4,180億円を発行。利率4.970%は高水準ですが、劣後特約・利払繰延条項・期限前償還条項付きで格付けはBBB+(JCR)。5年後の繰上償還が通例ですが保証はありません。2026年4月17日に完売済みのため、次回募集を待つことになります。

いずれの回号も、余剰資金かつ満期保有が前提です。過去の社債と条件を比較した上で、社債のリスクが合わないと感じた方は仕組みが異なる代替投資先も判断材料にしてください。

ソフトバンク社債の買い方|申込前に確認したい注意点も解説

以上の内容を理解した上で、ソフトバンク社債の購入をしたいという方は、以下の購入方法と注意点を確認しておきましょう。

ソフトバンクグループの個人向け社債は、一部の証券会社で購入可能です。

- SBI証券

- マネックス証券

- 大和証券

- 野村証券

- 三菱UFJモルガン・スタンレー証券

- みずほ証券

- 東海東京証券

- 楽天証券 等

ソフトバンク社債は高利回りで人気が高いため、購入申し込み開始から数時間後には完売してしまうことが殆どです。

社債の発行は不定期なので、日ごろから同社のコーポレートサイトや証券会社のホームページで発行情報をこまめにチェックしておくのが購入タイミングを逃さないためのコツと言えます(普段から取引のある証券会社の営業マンから案内を受け取るのも一つです)。

購入申込の募集が開始されたら、募集事項を確認の上、証券会社の窓口や営業に注文するか、ネット証券のWebサイトからオンラインで購入手続きが可能です。

ソフトバンク社債の購入を検討中の方は、リスク分散の観点から社債以外の投資先も併せてご検討されることをおすすめします。

次のセクションでは、ソフトバンク社債と同等以上の利回りが期待でき、かつ分散投資が行われているヘッジファンドについて解説します。

▶ おすすめのヘッジファンドを今すぐ見る

ソフトバンク社債では物足りない人はヘッジファンドがおすすめ

ソフトバンク社債には劣後特約や格付け悪化など見逃せないリスクがあるため、社債だけに集中させず、他の投資先も併用してリスク分散を図りましょう。

代替先として注目したいのが「ヘッジファンド」です。

- 投資のプロが運用するため手間がかからない

- 下落相場にも対応でき、安定して高い利回りを狙える

- 多様な資産に分散投資するため、社債より収益性・分散性が高い

ソフトバンク社債の代替・併用先として、特におすすめの2社をご紹介します。

ハイクアインターナショナル

| 運用会社 | ハイクアインターナショナル |

|---|---|

| 代表社員 | 梁秀徹 |

| 本社所在地 | 〒581-0016 大阪府八尾市八尾木北1-44 |

| 設立 | 2023年 |

| 利回り | 年間12%(固定) |

| 最低投資額 | 500万円 |

| 実際の利益 | 500万円投資した場合 ・3ヶ月に1度15万円の配当 ・年間で60万円の配当 |

| 利益の受取方法 | ・3ヶ月に1回配当金として受け取る ・配当金を再投資して元本を増やす |

| 資料請求・相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 運用手法 | SAKUKO VIETNAMへの事業融資 ※設立:2011年 |

| 問い合わせ | 公式サイト |

ハイクアインターナショナルは、ベトナムで日本製品専門店「サクコストア」や外食事業を展開するSAKUKO VIETNAMグループへの融資を通じて、設立以来年利12%の固定配当を継続しているファンドです。

年利12%が実現できる仕組み

出資者の資金は、ベトナム現地で実業を営むグループへの融資として運用されます。株式や債券のように市場価格に左右されず、事業の売上・利益から配当が支払われる仕組みのため、安定した利回りが実現できています。

- 年利12%固定・年4回配当(1月・4月・7月・10月に3%ずつ)

- 最低投資額500万円〜(一口100万円×原則5口以上)

- 手数料無料(利益はビジネスから得ているため)

- 5年以内の解約は手数料5%・5年超で手数料無料

- 設立以来配当遅延ゼロ

ハイクアを検討する前に確認すべきこと

年利12%は社債と比べて高い水準です。ソフトバンク社債の危険性を調べている方であれば、ハイクアに対しても「なぜそんな利回りが出せるのか」と疑問を持つのは当然です。以下の点を無料面談や資料請求で必ず確認してください。

確認すべき5つのポイント

① 年利12%の根拠(融資先事業の収益構造)

② 出資金の使途と融資先の経営状況

③ 元本毀損リスク(社債とは異なるリスクの種類)

④ 解約条件(5年以内は手数料5%・5年超で無料)

⑤ 過去の配当実績と今後のリスクシナリオ

ソフトバンク社債とハイクアのリスク比較

\リスクも含めて比較/

| 比較項目 | ソフトバンク社債 (第8回ハイブリッド) | ハイクア |

|---|---|---|

| 年利 | 4.970% | 12%(固定) |

| 配当頻度 | 年2回 | 年4回(3%ずつ) |

| 劣後特約 | あり | なし |

| 解約条件 | 中途売却は市場価格 (元本割れの恐れあり) | 5年以内は手数料5% 5年超で手数料無料 |

| 収益源 | 発行体の信用力に依存 | ベトナム実業への融資収益 |

| 最低投資額 | 100万円 | 500万円〜 |

| 確認すべきリスク | 劣後特約・利払繰延・格付け | 融資先の事業リスク・為替環境 |

| 情報開示 | 目論見書・格付けレポート | 無料面談・資料請求 |

| 向いている人 | 100万円〜の余剰資金で リスクを理解し満期保有できる人 | 500万円以上の余剰資金があり 面談で納得した上で出資できる人 |

ソフトバンク社債とハイクアは利回りだけでなく、リスクの種類も異なります。社債は発行体の信用リスク、ハイクアは融資先の事業リスクが主なリスクです。高利回りだけで判断せず、自分に合うかどうかを面談で確認してから判断することをおすすめします。

\リスクも含めて納得いくまで質問できる/

アクション合同会社

| 運用会社 | アクション合同会社 |

|---|---|

| 代表者 | 古橋弘光 |

| 本社所在地 | 〒105-0001 東京都港区虎ノ門5丁目13−1 虎ノ門40MTビル 7階 |

| 設立 | 2023年 |

| 利回り | 17.35%(前年度実績) |

| 最低投資額 | 500万円 |

| 運用手法・対象 | ・事業への直接投資 ・Web3 ・ファイナンス |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 問い合わせ | アクション |

アクション合同会社は、金融業界30年超のキャリアを持つ古橋弘光氏が率いるヘッジファンドです。事業投資を中核に、暗号資産マイニング(Web3)・再生可能エネルギー・プロジェクトファイナンスなど複数の収益源に分散投資することで、2024年度は年間+17.35%の運用実績を記録しています。

アクションの運用戦略と実績

運用資産の大部分を暗号資産担保融資・再生可能エネルギー・大型建築施工案件などの安定収益型の事業投資に配分し、残りをWeb3や余剰資金運用に充てるバランス型のポートフォリオを構築しています。

- 前年度実績+17.35%・2025年度想定+12〜17%

- 事業投資を中核に複数の収益源で分散運用

- 四半期ごとに運用レポートを開示

- 代表の古橋氏はトレイダーズHD元取締役・金融業界30年超

ソフトバンク社債とアクションの条件比較

\ソフトバンク社債 vs アクション/

| 比較項目 | ソフトバンク社債 (第8回ハイブリッド) | アクション |

|---|---|---|

| 期待年利 | 4.970% | 12〜17%(想定) |

| 2024年度実績 | ― | +17.35% |

| 運用の透明性 | 利払い年2回のみ | 四半期レポート開示 |

| 分散性 | 1社の信用リスクに集中 | 複数事業に分散 |

| 最低投資額 | 100万円 | 500万円〜 |

| 500万円× 5年の利益 | 約124万円 | 300〜425万円(想定) |

| 詳細 | 当記事にて | 公式サイト |

ハイクアが「年利12%固定の安定配当型」であるのに対し、アクションは「実績ベースで高リターンを狙う成長型」です。安定重視ならハイクア、より高いリターンを追求したい方はアクションと、自分の投資スタイルに合わせて選ぶのがおすすめです。

※過去実績・想定値は将来の運用成果を保証するものではありません。元本割れのリスクがあります。

以下の記事では、上記2社を含めた日本のおすすめヘッジファンドをランキング形式で紹介しています。ソフトバンク社債以外の資産運用先をお探しの方は、ぜひこちらもご一読ください。

ソフトバンク社債の特徴や危ないと言われる理由:まとめ

ソフトバンクグループの個人向け社債は、利率最大4.970%と国内社債の中ではトップクラスの高利回りです。しかし、以下のようなリスクがある点は見逃せません。

- 劣後特約付き:倒産時に投資金がほぼ戻らない危険性

- 利払繰延条項付き:利息の支払いが延期される可能性

- 格付け見通しネガティブ:JCR・S&Pともに格下げ方向

- 評価益依存の業績:OpenAI出資の評価益に大きく依存

- 資金拘束が長い:実質5年〜35年の長期拘束

満期まで保有できる余裕資金があり、これらのリスクを許容できる方には検討余地のある商品です。一方、資金拘束や劣後リスクが気になる方は、社債以外の投資先も比較した上で判断することをおすすめします。

\投資判断の前にリスクを比較/

| 比較項目 | ソフバン社債 (第8回ハイブリ) | ハイクア |

|---|---|---|

| 年利 | 4.970% | 12%(固定) |

| 劣後特約 | あり | なし |

| 解約条件 | 中途売却は市場価格 | 5年以内は手数料5% 5年超で手数料無料 |

| 配当の確実性 | 利払繰延条項あり | 設立以来遅延ゼロ |

| 最低投資額 | 100万円 | 500万円〜 |

| 確認方法 | 目論見書・証券会社 | 無料の資料請求・面談 |

ソフトバンク社債のリスクが自分に合わないと感じた方は、ハイクアインターナショナルの仕組みとリスクを無料面談で確認してみてください。年利12%の根拠、出資金の使途、解約条件など、投資判断に必要な情報を直接質問できます。

\リスクも含めて納得いくまで質問できる/