「2000万円のおすすめ運用方法を知りたい」

2000万円以上の金融資産を保有している人の中には、先々の支出や老後生活に備えて、手元の貯金2000万円を資産運用で増やしておきたい方もいるでしょう。

しかし、資産運用には様々なメリットと引き換えに、失敗すれば大切な資産を減らしてしまうリスクも伴います。

過度に投資を怖がる必要はありませんが、安全性の高い運用を行うためには、自分の知識度やリスク許容度に合う適切な投資先を見つけ、無理なく長期的に運用に取り組むことが必要です。

本記事では、資産2000万円の運用を検討している読者に向けて、運用のメリットやおすすめの投資方法、投資ポートフォリオの例、運用のコツなどをお届けしますので、是非最後までお読みください。

資産2000万円のおすすめ運用方法6選【初心者にもおすすめ】

2000万円の資産運用方法は様々ですが、ここでは以下の3点に着目しておすすめの運用先を6つ選びました。

- 高度な専門知識が不要で、初心者でも取り組みやすい

- 投資に手間暇がかからない

- インフレ率を超える利回りが期待できる

※運用先名をクリックして該当の説明箇所に移動することも可能です。

| 投資先名 | 利回り | リスクの低さ | 運用の手軽さ | 取り組みやすさ | |

|---|---|---|---|---|---|

| 1位 | ヘッジファンド | 10~20% | ◯ | ◎ | 〇 |

| 2位 | 投資信託 | 3~8% | △ | ◎ | ◎ |

| 3位 | ロボアドバイザー | 1~10% | △ | ◎ | ◎ |

| 4位 | 不動産投資 | 2~6% | △ | ◯ | ◯ |

| 5位 | ソーシャルレンディング | 3~6% | ◯ | ◎ | ◯ |

| 6位 | 債券投資 | 0.1~4% | ◎ | ◎ | ◎ |

それではひとつずつ見ていきましょう。

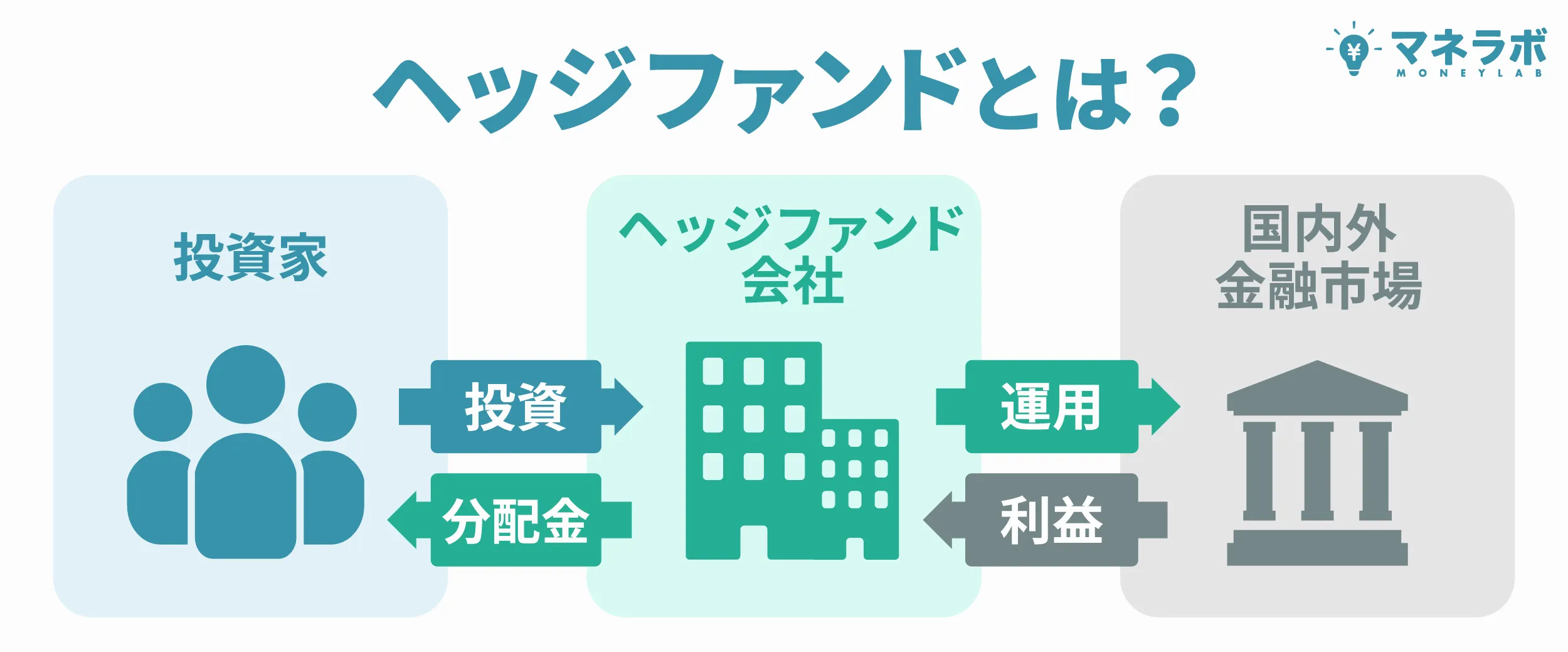

投資のプロに運用を任せる「 ヘッジファンド」

ヘッジファンドは、投資家から集めた資金をまとめてファンドマネージャーが運用し、運用で得た利益を投資家へ還元します。

投資に自信のない人でも、非常に高い専門性と投資能力を持つファンドマネージャーの手腕を借りて、年利10%以上の高い利回りを期待することが出来ます。

ヘッジファンドはオルタナティブ投資といって、株や債券に限らず、ありとあらゆる幅広い金融商品に分散投資を行います。

また少数の投資家から出資を募る「私募」形式をとるヘッジファンドでは、金融商品取引法上の規制が少なく、投資信託などでは原則使用できない「空売り」などの多種多様な投資手法を用いて、下落相場ですらも高い利益の獲得に動きます。

最低投資額が高額になるため富裕層向けになりますが、投資初心者の方でも手間いらずで高い利回りを狙うことの出来る魅力的な投資先です。

| 利回り | 10~20% |

|---|---|

| 最低投資額 | 1000万円程度~ |

| 手数料 | 管理手数料2% 成功報酬20%〜 ※会社によって異なる |

| 運用開始方法 | 運用会社のホームページから問い合わせ →説明を聞いたのち出資 |

| 運用メリット | プロに運用を任せて、手間暇要らずで資産運用できる 知識のない投資初心者でも、プロの手腕で投資ができる 自動的に分散投資が可能 他の運用先よりも高い利回りが期待できる 絶対収益目標で運用(下落相場でも利益を出せる) 高いリスクヘッジ能力を享受できる |

| 運用デメリット (リスク) | 最低投資額が1000万円と高め 手数料が高め 手軽に売買できない 情報が少ない |

2000万円もの資産を個人で自己運用するには、非常に高度な投資知識が必要になりますし、それ相当のプレッシャーやストレスが掛かります。

資産運用を委託する分手数料はかかりますが、貯金2000万円で手間暇を掛けずに高利回りを狙いたいという方は、ヘッジファンド投資を検討されてみると良いでしょう。

以下は、日本のおすすめのヘッジファンドです。面談や資料請求は無料ですのでまずは問い合わせてみてください。

| ハイクア インターナショナル | アクション | |

|---|---|---|

| 年利 | 12%(固定) | 17.35% |

| 安定性 信頼性 | 運営歴10年以上 値動きの影響なし 安定した事業基盤 透明性の高さ | 2023年設立 金融畑出身のメンバー |

| 最低投資額 | 500万 | 500万 |

| 資料請求 | 可能 | 不可 |

| 投資手法 対象 | 新興国企業融資 | 事業投資 ファイナンス Web3事業 |

※アクションは運営年数が少ないため、記載なし。現時点での年利は、17.35%(運用期間2024年7月〜2025年6月)。

| 運用会社 | ハイクアインターナショナル 合同会社 |

|---|---|

| 代表社員 | 梁秀徹 |

| 本社所在地 | 〒581-0016 大阪府八尾市八尾木北1-44 |

| 設立 | 2023年 |

| 利回り | 年間12%(固定) |

| 最低投資額 | 500万円 |

| 実際の利益 | 500万円投資した場合 ・3ヶ月に1度15万円の配当 ・年間で60万円の配当 |

| 利益の受取方法 | ・3ヶ月に1回配当金として受け取る ・配当金を再投資して元本を増やす |

| 資料請求・相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 運用手法 | SAKUKO VIETNAMへの事業融資 ※設立:2011年 |

| 公式サイト | ハイクアインターナショナル |

ハイクアインターナショナルは、ベトナムで急成長中のグループ会社「SAKUKO Vietnam」への事業融資により、年利12%の配当を目指す新興国企業融資ファンドです。

- 年利12%の固定配当 — 市場変動に左右されない安定収益

- 3ヶ月ごとの配当 — 年4回、定期的にキャッシュが手元に届く

- 500万円から投資可能 — ヘッジファンドとしては始めやすい金額設定

- ロックアップ期間なし — 資金が必要になればいつでも解約可能

- 手数料無料 — 運用手数料・成功報酬なしで配当をそのまま受け取れる

運用の仕組み

ハイクアインターナショナルの運用はシンプルです。

- 投資家がハイクア社に出資

- ハイクア社がSAKUKO Vietnamに事業融資

- SAKUKO Vietnamが貸付金利息をハイクア社に支払い

- ハイクア社が投資家に配当を還元

株式や債券のような金融商品への投資ではなく、実業への融資から生まれる利息が配当原資となるため、市場の価格変動リスクを受けにくい構造になっています。

なぜ年利12%の配当が実現できるのか

ハイクアインターナショナルの配当原資は、融資先「SAKUKO Vietnam」が支払う貸付金利息です。つまり、SAKUKO Vietnamの事業が安定・成長していれば、投資家への配当も安定して継続されます。

SAKUKO Vietnamは2011年の設立以来、ベトナムで着実に事業を拡大してきました。

| 事業 | 店舗数 | 特徴 |

|---|---|---|

| SAKUKO Store (日本製品専門店) | 35店舗 | 会員数37万人、売上の99%がベトナム人顧客 |

| SAKURA Hotel (ビジネスホテル) | 2店舗 | 日本人ビジネスマン向けの安定需要 |

| Beard Papa (シュークリーム専門店) | 11店舗 | 永谷園グループ運営の人気ブランド |

グループ年商は約25億円。ベトナムの経済成長率は年6%前後で推移しており、国民の所得向上に伴い「安心・安全な日本製品」への需要は年々拡大しています。

配当シミュレーション

年利12%(3ヶ月ごとに3%)で運用した場合の配当イメージです。

| 出資額 | 3ヶ月ごとの配当 | 年間配当 |

|---|---|---|

| 500万円 | 15万円 | 60万円 |

| 1,000万円 | 30万円 | 120万円 |

| 2,000万円 | 60万円 | 240万円 |

さらに配当を再投資する「複利運用」を選択すれば、1,000万円の出資が6年後には約2倍、10年後には約3倍に成長する計算になります。

2026年に株式上場予定

SAKUKO Vietnamは現在、ベトナムのUPCoM市場への上場準備を進めており、国家証券委員会に申請中です。

上場が実現すれば四半期ごとの決算開示が義務付けられ、事業の透明性がさらに向上。

投資家にとっては、融資先の経営状況をより詳しく確認できる安心材料となります。

まずは無料相談から

ハイクアインターナショナルでは、出資前に無料の個別相談を受け付けています。

- 運用の仕組みについて詳しく聞きたい

- SAKUKO Vietnamの事業状況を確認したい

- 自分の資産状況に合っているか相談したい

こうした疑問や不安を解消した上で、投資判断ができる体制が整っています。まずは説明を聞いて、ご自身の状況と照らし合わせて検討してみてください。

\ フォーム入力1分で無料個別相談を予約 /

| 運用会社 | アクション合同会社 |

|---|---|

| 代表者 | 古橋弘光 |

| 本社所在地 | 〒105-0001 東京都港区虎ノ門5丁目13−1 虎ノ門40MTビル 7階 |

| 設立 | 2023年 |

| 利回り | 17.35%(前年度実績) |

| 最低投資額 | 500万円 |

| 運用手法・対象 | ・事業への直接投資 ・Web3 ・ファイナンス |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 公式サイト | アクション |

アクションは、事業投資やWeb3分野への投資、ファイナンスで利回りを追求しているヘッジファンドです。

投資対象が幅広くポートフォリオに分散性があるため、アクションの運用実績は極めて堅調です。

- 年利17%超の高リターン

-

昨年度は年利17.35%という驚異的な実績を達成。1,000万円の出資で年間170万円以上のリターンが期待できます。

- プロの判断による分散投資

-

金融業界30年以上の経験を持つ代表が、事業投資・Web3・ファイナンスの3領域へ最適な配分で運用。リスクを抑えながら高利回りを実現します。

- 下落相場に強い運用力

-

2024年8月の日経平均12%急落時も月間+2.3%のプラスを維持。市場環境に左右されにくい安定した運用が強みです。

具体的にいくら受け取れるのか

アクション合同会社の配当は、事業年度末(7月〜翌6月)に決算を行い、運用成績に応じて分配されます。

昨年度の実績である年利17%をベースにシミュレーションしてみましょう。

出資額別の年間リターン

| 出資額 | 年間リターン(税引前) |

|---|---|

| 500万円 | 85万円 |

| 1,000万円 | 170万円 |

| 1,500万円 | 255万円 |

| 2,000万円 | 340万円 |

1,000万円の出資で年間170万円のリターン。一般的な投資信託の平均利回り(3〜5%程度)と比較しても、3倍以上の高水準です。

優秀な役員陣

アクション合同会社の運営を支えるのは、金融業界の第一線で活躍してきたプロフェッショナルたちです。

代表・顧問ともに顔と経歴を公開し、透明性の高い運営を行っている点がアクションの特徴です。

「誰が運用しているのかわからない」ファンドが多い中、これだけの実績を持つプロフェッショナルが表に立って責任を持つ体制は、大切な資産を預ける上での大きな安心材料といえるでしょう。

なぜ下落相場に強いのか

2024年8月、日経平均株価は12%もの急落を記録しました。多くの投資家が損失を被る中、アクション合同会社は月間+2.3%のプラスを維持。この下落耐性こそ、アクションの大きな強みです。

一般的な投資信託やヘッジファンドは、株式や債券など金融市場と連動する資産が中心です。そのため、市場全体が下落すれば、運用成績も悪化しやすい構造にあります。

一方、アクションは以下の3領域に分散投資しています。

| 投資領域 | 市場連動性 | 特徴 |

|---|---|---|

| 事業投資 | 中 | 企業価値向上による長期的なリターン |

| Web3事業 | 低〜中 | 株式市場とは異なる値動き |

| ファイナンス | 低 | 短期与信・ファクタリングで安定収益 |

特にファイナンス領域は、株式市場の上下に関係なく貸付利息やファクタリング手数料が収益源となるため、相場急変時のクッション役を果たします。

まずは無料相談から

アクションでは、出資前に無料の個別相談を受け付けています。

- 運用の仕組みについて詳しく聞きたい

- アクションの事業状況を確認したい

- 自分の資産状況に合っているか相談したい

こうした疑問や不安を解消した上で、投資判断ができる体制が整っています。まずは説明を聞いて、ご自身の状況と照らし合わせて検討してみてください。

| 運用会社 | GF Management合同会社 |

|---|---|

| 代表者 | 田尻 光太朗 |

| 本社所在地 | 東京都千代田区麹町4丁目5-20 |

| 設立 | 2023年 |

| 平均利回り | 年平均29% ※ファンドマネージャーの運用成績 |

| 最低投資額 | 1,000万円 ※500万円から相談可能 |

| 運用手法 | 大型日本株でポートフォリオを形成 |

| 主な投資先 | 大型日本株 |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 公式サイト | GFマネジメント |

GFマネジメントは2023年設立の日本の新興ヘッジファンドです。

敏腕営業マンの田尻光太朗氏が設立、モルガンスタンレー出身のエリート金融マンがファンドマネージャーを務めています。

- 平均年利29%の実績(設立前の実績)

- 直近5年の成長率は277%(設立前の実績)

- 500万円~投資相談可能

- 運用レポートは月1回発行

GFマネジメントの投資家募集は2023年からですが、ファンドマネージャーによる運用はそれ以前から始まっており、平均年利29%、5年で277%という驚異的なパフォーマンスを発揮しています。

単純計算で1,000万円が3,770万円になる成長率です。

GFマネジメントのファンドマネージャーの経歴はまさに金融エリートです。

世界でもランキング上位に位置する英ロンドン・スクール・オブ・エコノミクス(LSE)で修士号取得し、UBS証券の投資銀行部門を経て、モルガン・スタンレー証券の投資銀行本部に入社。

テクノロジー、ヘルスケア領域を中心に日米・日欧のクロスボーダーM&A案件を担当。その後は運用業に軸足を移すため、シンガポールへ拠点を移し、現地のファミリーオフィスにて株式を主軸としたポートフォリオ・マネージャーを担当。

2018年に独立し、外部資金を調達し、日本株と米株の運用を開始。

日本法人の代表である田尻からヘッドハンティングされ、投資会社GF Management合同会社のポートフォリオマネージャーに選任される。

経歴にもあるようにGFマネジメントのファンドマネージャーは、付加価値の高い産業であるテクノロジーやヘルスケアの専門家です。

GFマネジメントのファンドマネージャーの専門的な知識や分析力を活かして、日本の大型株でポートフォリオを組む戦略を採用し、上記のような実績を残してきました。

GFマネジメントは、「株式投資が難しくて失敗した経験があり、ハードルを感じている」「運用を優秀なファンドマネージャーに任せたい」という方におすすめできる投資先です。

具体的な投資事例や詳しい戦略、今後の方針は無料の面談で聞くことができますので、まずは問い合わせてみてください。

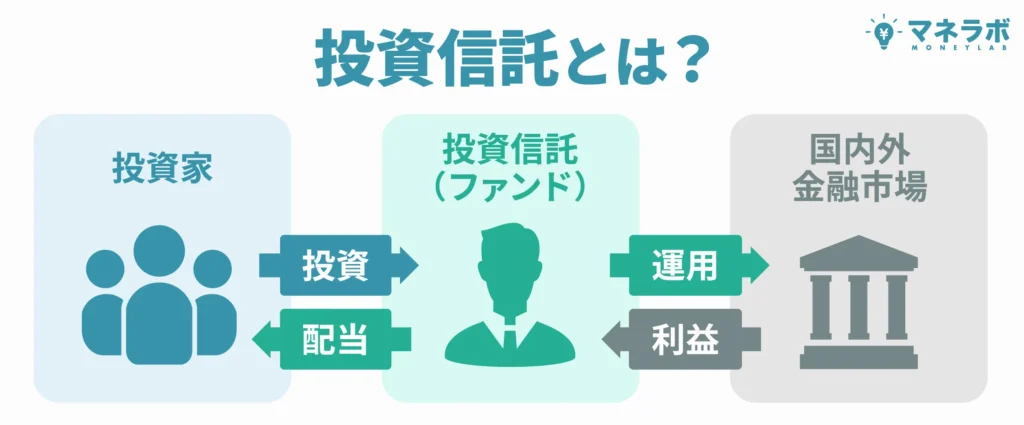

少額から積立投資しやすい「投資信託」

少数の投資家から出資を募るヘッジファンドに対して、投資信託は「公募」形式で不特定多数の投資家から集めた資金をファンドマネージャーが運用する金融商品です。

多くの投資家から資金を集める分、一人ひとりの最低投資額は低く抑えられており、100円程度の少額から投資できるのが特徴です。

投資信託には、国内外の株式に投資する株式型投資信託、債券に投資する債券型投資信託、不動産に投資する不動産投資信託など、約6000本近い種類があります。

それぞれ期待利回りやリスク、手数料が異なるため、これらを吟味した上で最適な投資信託を選ぶ必要があります。

運用開始前にはある程度の下調べは必要ですが、出資してしまえば手間いらずで資産運用を行うことができる、初心者におすすめの金融商品です。

| 利回り | 3~8% |

|---|---|

| 最低投資額 | 100円程度~ |

| 手数料 | 販売手数料0〜5.0% 信託報酬0.1%~2% 解約手数料(信託財産留保額)0〜0.3% |

| 運用開始方法 | 銀行や証券会社で口座開設 →投信商品を選び購入 |

| 運用メリット | プロに運用を任せて、手間暇要らずで資産運用できる 証券会社やネットでいつでも手軽に売買できる 少額から投資できる 分散投資が容易にできる 投信積立サービスで簡単につみたて投資が可能 積立NISAやiDecoを活用できる商品がある |

| 運用デメリット (リスク) | 下落相場での耐性が強くない (悪相場では利益を出しにくい) |

ただし、投資信託はヘッジファンドでは利用可能な「空売り」などの高度な投資手法を利用できないため、下落相場では利益が出しにくいという特性もあります。

2000万円の運用先として投資信託をポートフォリオに組み込む場合は、債券投資信託・株式投資信託・REIT投資信託など、投資信託の中に組み込まれる商品の種別を分けたり、ヘッジファンドやその他の金融商品などに分散投資するなどして、リスク分散を図るのがおすすめです。

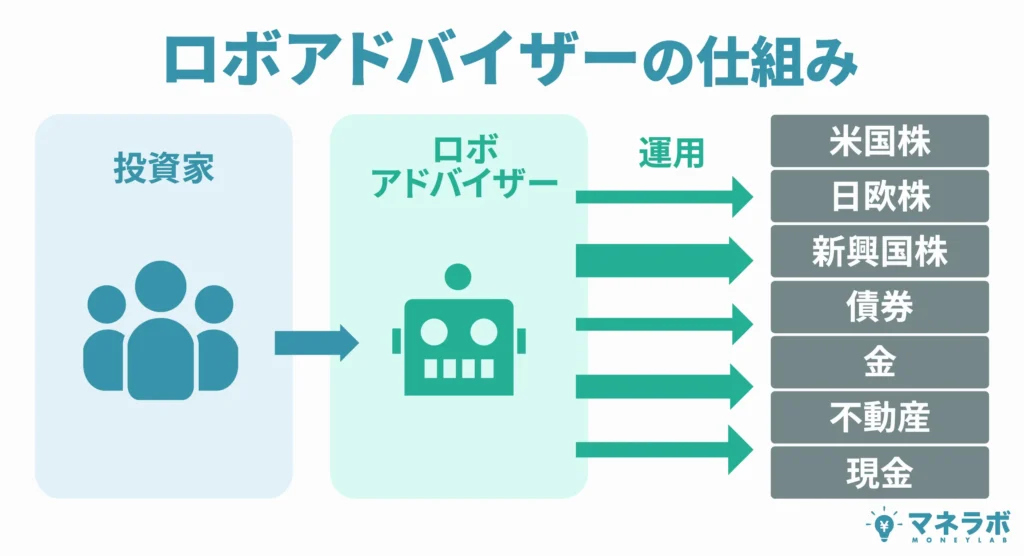

AIが運用を代行「ロボアドバイザー」

ロボアドバイザーも自分で運用はせず、人工知能であるAIに運用を任せることの出来る資産運用サービスです。

ロボアドバイザーのサービスプランは「投資助言型」と「投資一任型」の2種類。「投資助言型」ではネット上で投資家が答えた簡単な質問を元に、AIが希望に合う投資先を提案してくれます。

「投資一任型」では、投資先の提案だけではなく、実際の運用や運用中のポートフォリオのリバランスまで一貫して代行してくれます。

| 利回り | 1~10% |

|---|---|

| 最低投資額 | 1万円程度 |

| 手数料 | 「投資助言型」は無料 「投資一任型」は年1%程 |

| 運用開始方法 | ロボアドバイザーを提供する会社の公式サイトにて口座開設 →資産運用の目標額やリスク度合いなどの質問に答える →入金して運用開始 |

| 運用メリット | AIに運用をまかせるため投資に時間がかからない 初心者でも少額から簡単に投資できる |

| 運用デメリット (リスク) | NISAが利用できないロボアドバイザーが多い AIでもマイナスを出すことはある 投資知識が身につかない |

| 取り扱い業者例 | ウェルスナビ (Wealth Navi) FOLIO ROBO PRO 楽ラップ 松信工房 等 |

「投資一任型」でロボアドバイザーが提案してくれる投資ポートフォリオに組み込まれるのは、債券・株式・不動産などで運用をするETF(上場投資信託)で、運用の利回りも、個人のリスク許容度に応じて1~10%程と幅があります。

運用商品の選択やポートフォリオのリバランスまで自動で行ってくれることもあり、サービス利用に掛かる手数料は投資信託よりも高めになる場合が多いです。

2000万円を運用するときは、ある程度の資産運用知識が付くまではロボアドバイザーを利用し、その後は投資信託などに運用を移行するなどの利用方法もよいかもしれませんね。

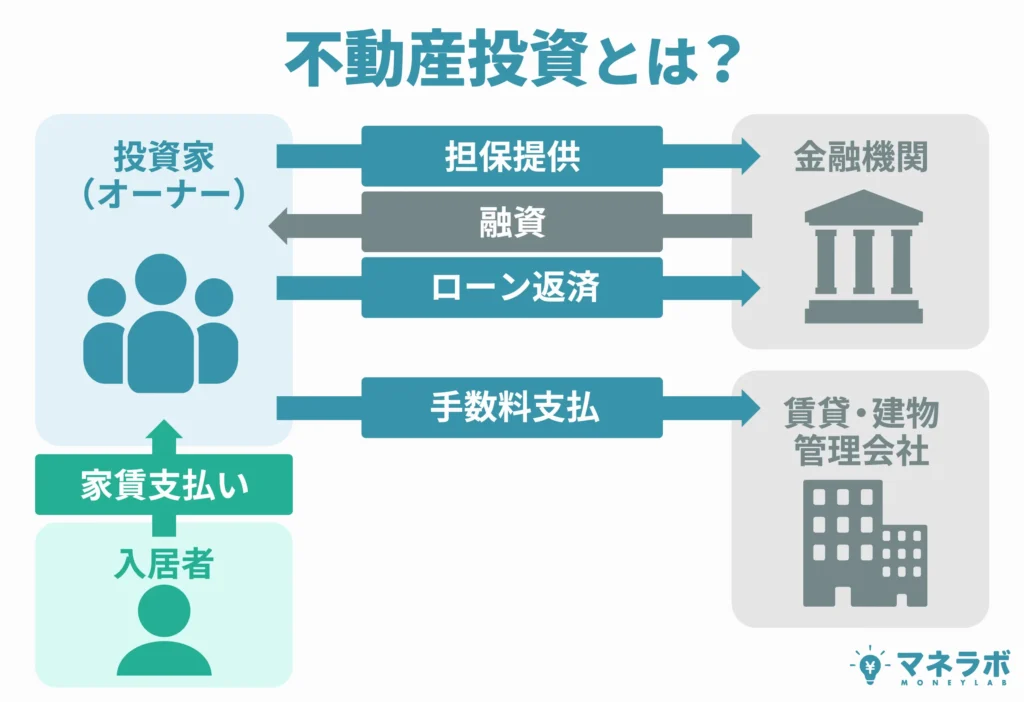

毎月の定期収入が期待できる「不動産投資」

不動産投資の方法としては、実物不動産投資・REIT(リート)・不動産クラウドファンディングなどがあります。

伝統的な方法は実物不動産投資ですが、その場合、物件探し・鑑定・金融機関への融資申請・保険の加入・入居者の募集・管理・不動産の保全など、投資に煩雑な手続きや手間暇がかかります。

そのため本章では、「高度な専門知識が不要で、投資に手間暇がかからない」REIT(不動産投資信託)と不動産クラウドファンディングに絞って解説します。

両者はともに、投資家から集めた資金を不動産に投資し、売買益や賃貸料の一部を投資家に分配する仕組みです。

| REIT(リート) | 不動産クラウドファンディング | |

|---|---|---|

| 市場規模 | 大きい(約16兆円) | 小さい(約600億円) |

| 投資対象 | 複数の不動産に分散投資 | 1件の不動産に投資 |

| 最低投資額 | 数万円~ | 1万円程~ |

| 期待利回り | 2~6% | 3~6% |

| 元本割れ | 高い(運用中の価格変動がある) | 低い(優先劣後構造) |

| 商品の種類 | 多い | 少ない |

| 資金の流動性 | 高い(基本的にいつでも換金可能) | 低い(数か月~数年の満期まで解約できない) |

| 運用開始方法 | 証券会社で口座開設 →J-REIT商品 / もしくはREITファンドを購入 | クラウドファンディングサービスに登録 提示されている投資案件の条件を確認して申込み →入金 |

| 手数料 | (J-REIT) 証券会社の売買手数料 (REITファンド) 購入時手数料 信託財産留保額 信託報酬 | 無し |

| 運用メリット | 資金の流動性が高い 少額から投資可能 運用に時間がかからない 毎月分配金を得ることも可能 | 元本割れを防ぐ仕組みがある 少額から投資可能 運用に時間がかからない 毎月分配金を得ることも可能 |

| 運用デメリット (リスク) | 価格変動があるため 元本割れのリスクがある | 資金の流動性が低い (満期まで解約出来ない) |

| 取り扱い業者例 | SBI証券 楽天証券 マネックス証券 等 | TECROWD(株式会社TECRA) CREAL(クリアル株式会社) COZUCHI(LAETOLI株式会社)等 |

期待利回りは似たり寄ったりですが、資金の流動性・元本割れのリスク度合い・手数料の有無などの違い(表内赤字)に注意して、ご自身の希望や運用スタイルに合う方を検討してみると良いでしょう。

不動産市場は株や債券市場とは異なる値動きをするため、資産2000万円の分散投資先として利用すればポートフォリオの安定に繋がるでしょう。

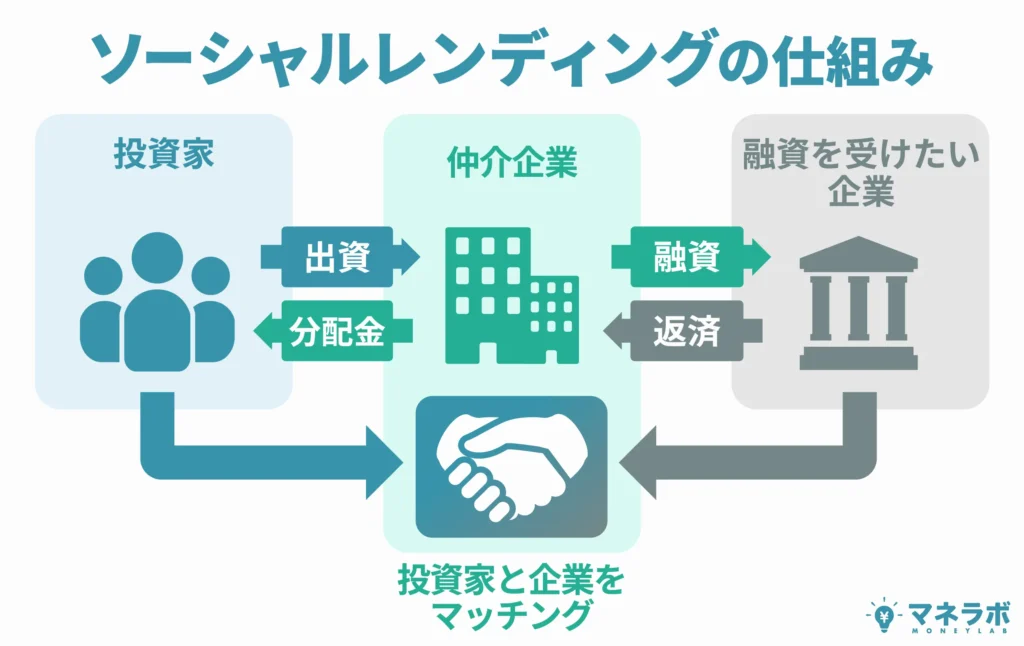

融資型クラウドファンディングの「ソーシャルレンディング」

2000万円の運用におすすめなソーシャルレンディングは、資金調達のために融資を受けたい企業と、資金を貸し出して利息を得たい投資家をインターネット上でつなぐサービスです。

ソーシャルレンディングの利用方法は、サービスを提供する仲介業者のHP上で融資する案件を選び出資し、満期を待って元利金を受け取るだけと大変シンプル。株式投資のように自分で相場に合わせて運用する必要がないため、運用に時間がかからず投資初心者の間でも人気が高まっています。

| 利回り | 3~6% |

|---|---|

| 最低投資額 | 1万円程度 |

| 手数料 | 出資金額を入出金する際の銀行振込手数料 (口座開設・口座管理販売手数料はかからない場合が多い) 営業者報酬 (出資金額に対して年率1.3〜4.0%程) |

| 運用開始方法 | ソーシャルレンディング業者で口座開設 →投資する案件を選定→出資 |

| 運用メリット | 利益率が高め 少額から投資可能 運用に時間がかからない |

| 運用デメリット (リスク) | 流動性が低い (満期まで解約出来ない) 貸し倒れリスクがある ソーシャルレンディング業者の倒産リスク |

| 取り扱い業者一例 | ロードスターインベストメンツ株式会社「オーナーズブック」 株式会社バンカーズ「Bankers(バンカーズ)」 クラウドクレジット株式会社「クラウドクレジット」 ファンズ株式会社「Funds(ファンズ)」 日本クラウド証券株式会社「クラウドバンク」 |

ソーシャルレンディングの注意点は、融資先企業のデフォルトリスク。

ソーシャルレンディングの利用企業は、銀行から融資を得づらいスタートアップ企業や中小企業などが多いため、投資前に企業の財政状況をしっかりと把握してから案件を選びましょう。

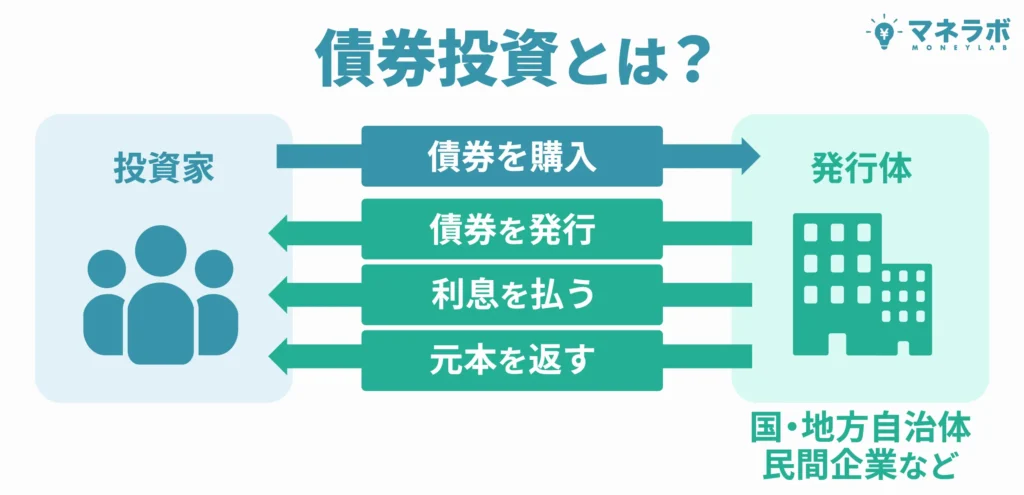

利益が予想しやすい「債券投資」

2000万円の運用におすすめな「債券」は、国や地方公共団体、企業が資金を調達する目的で発行します。

投資家は債券を購入し決められた満期まで保有することで、満期時に元本と利子を受け取ることができます。

債券には、国が発行する「国債」、地方公共団体が発行する「地方債」、企業が発行する「社債」があり、日本国内で発行される債券を国内債券、海外で発行されるものを外国債券と呼んだりもします。

満期や利率は発行体によって違いますが、多くの債券では発行時から満期まで利率が変わらないため利益計算がしやすく、初心者におすすめの資産運用方法です。

以下の表は、各債券についての特徴や違いをまとめたものです。

| 国債 | 地方債 | 社債 | |

|---|---|---|---|

| 利回り | 0.1~0.5%程度 | 0.2〜1.8%程度 | 0.3~2%程度 (会社による) |

| 最低投資額 | 1万円 | 1万円程度 | 10万円単位や100万円単位 |

| 手数料 | 無し | 無し | 無し |

| 購入方法 | 証券会社・銀行などで購入 | 証券会社・銀行などで購入 | 証券会社で購入 |

| 運用メリット | 国が破綻しない限り 元本保証 (0.05%の最低金利保証) | 国債より利率が高く、 社債より安全性が高い | 国債や地方債より金利が高め |

| 運用デメリット | 利率が高くない | 満期前に換金すると 時価での売却になる | 発行が不定期で取扱量が少ない 発行体の破綻リスクが 国債や地方債より高い |

債券は運用中に元本や利息の変動がないため、比較的安全性の高い運用先として、2000万円の分散投資先としてもおすすめできます。

ただし、国や企業などの債券の発行体が万が一破綻しデフォルト(債務不履行)を起こすと、利子や元本(償還金)が戻らない場合があります。

債券の安全性(デフォルトに陥るリスクが低い)は、高い順に「国債>地方債>社債」となっており、国内債券と外国債券では国内債券の方がリスクは低めです。

外国債券(通称「外債」)はリスクの高さと引き換えに、利回りは国内債券よりも高めです。こちらも証券会社で購入可能です。

債券投資にあたり、債券の信用力や元利金の支払い能力を可視化した「格付け」を参考にしておくと、デフォルトなどの不慮の事態を避けることができるでしょう。

(日本の格付け会社)

格付投資情報センター(R&I)

日本格付研究所(JCR)

(海外の格付け会社)

S&P(スタンダード・アンド・プアーズ)

Moody’s(ムーディーズ)

以上、投資初心者でも手間暇を掛けずに比較的高い利回りが狙える2000万円の運用先を解説しました。

資産2000万円のポートフォリオと運用シミュレーション

貯金2000万円の資産運用先はさまざまですが、何も一つに運用先を絞る必要はありません。

むしろ投資リスクを抑えるには資産を分散させる「分散投資」が大事ですから、2000万円のような高額資産の場合は複数の金融商品を組み合わせてポートフォリオを構成するのがおすすめです。

ポートフォリオの組み方と例(期待利回り3%~10%)

投資ポートフォリオの組み方は、資産運用の目的・投資元本・運用期間・目標利益・リスク許容度・運用商品を以下のステップで考えていきます。

- 資産運用の目的や運用期間、投資に回す資金額・運用の目標額を決める

- 投資元本と目標額から必要利回りを逆算する

- 自身のリスク許容度と必要利回りに合う金融商品を選ぶ

ここでは例として、本記事で紹介した金融商品で期待利回り3%・5%・8%・10%を狙えるポートフォリオを構成してみます。

※適切なポートフォリオは自分の資産状況や年齢・資産運用の目的や目標などによって異なりますので、あくまで参考例として捉えてください。

外国株式投資信託 10%

国内株式投資信託 30%

海外債券 30%

国内債券 10%

国内REIT 20%

外国株式投資信託 40%

国内株式投資信託 20%

海外債券 10%

国内REIT 15%

ソーシャルレンディング 15%

ヘッジファンド 50%

外国債券 20%

国内REIT 20%

ソーシャルレンディング 10%

ヘッジファンド 100%

※利回り目安:

ヘッジファンド 10%程度

外国株式投資信託 6%程度

国内株式投資信託 3%程度

海外債券 3%程度

国内債券 0.5%程度

国内REIT 4%程度

ソーシャルレンディング 5%程度

投資ポートフォリオは、単に複数の資産クラスに資産を分散すればよいという訳ではなく、異なる値動きをする相関性の低い資産を組み合わせる必要があります。

資産クラス同士の値動きの連動具合を表す相関係数は1に近づくほど相関性が高く、0は相関性がないことを表し、マイナスでは逆の値動きをすることを意味します。

投資ポートフォリオはなるべく相関係数が0に近いものや、マイナスのものと組み合わせるのがおすすめです。

投資初心者の方が高度な知識なしで期待利回り8%以上の運用を目指すとなると、ヘッジファンドなどの投資のプロに運用を委託することを検討すべきでしょう。

ヘッジファンドは基本的に幅広い金融商品や銘柄に分散投資をするため、ヘッジファンド100%でも分散投資はある程度可能です。

しかし、プロとはいえ時には大きな損失を出したり破綻に追い込まれるヘッジファンドもありますので、100%をヘッジファンド1社に注ぎ込むのは避けておくべきでしょう。

2000万円を10年間運用するといくら儲かるのか

では上記のように、期待利回り3%・5%・8%・10%で2000万円の資産を運用した場合、運用期間に応じてどの程度の利益が期待できるのかシミュレーションしてみましょう。

| 期待利回り/ 運用期間 | 元本保証の銀行預金 0.002% | 3% | 5% | 8% | 10% |

|---|---|---|---|---|---|

| 5年 | 2,000.2万円 | 2,318.5万円 | 2,552.6万円 | 2,938.7万円 | 3,221万円 |

| 10年 | 2,000.4万円 | 2,687.8万円 | 3,257.8万円 | 4,317.8万円 | 5,187.5万円 |

| 15年 | 2,000.6万円 | 3,115.9万円 | 4,157.9万円 | 6,344.3万円 | 8,354.5万円 |

| 20年 | 2,000.8万円 | 3,612.2万円 | 5,306.6万円 | 9,321.9万円 | 13,455万円 |

※表示の金額は「元本+利益」

※シミュレーションの資産額は、運用期間中継続して表示の期待利回りを維持できたと仮定した場合

※シミュレーションには、野村証券「マネーシミュレーターみらい電卓」を使用

シミュレーション結果では、

- 2000万円を3%の年利で運用した場合、運用10年で資産額が約1.3倍に

- 2000万円を5%の年利で運用した場合、運用10年弱で資産額が3000万円以上に

- 2000万円を8%の年利で運用した場合、運用10年弱で資産額が4000万円以上に

- 2000万円を10%の年利で運用した場合、運用10年弱で資産額が5000万円以上に

という結果になりました。

もちろん実際に資産運用をしていく中では、目標利回りを超える場合もあれば、逆に下回る場合もあるため、シミュレーション通りとはいかないでしょう。

しかし、預金金利0.002%のメガバンクに10年間2000万円を貯金しておいた場合の利子が4千円足らずであることを考えると、資産運用の有効性を十分感じていただけることでしょう。

より大きな資産の運用については以下で解説しています。

貯金2000万円を資産運用すべき5つの理由

本記事の読者の方は、すでに「資産運用の必要性」をご存じだとは思いますが、投資のモチベーションを上げるためにも、改めて貯金2000万円を資産運用すべきワケや運用メリットを確認してみましょう。

元本保証の定期預金では資産は増えない

2023年11月現在の日本の定期預金金利は、メガバンクで0.002%程度、金利が高めのネット銀行でもわずか0.3%程です。

2000万円もの高額資産を定期預金に貯金しても、1年で得られる利子は税引き前で400円~6万円程にしかなりません。

例えば、貯金2000万円を期待利回り3%の金融商品で1年間運用した場合の利益が60万円程であることを考えると、2000万円ものまとまった資産を銀行預金に眠らせておくことがいかに勿体ないか、お分かりいただけるでしょう。

資産がほとんど増えなくても、元本保証の銀行預金で資産を守れるならOKという人もいますが、低金利の銀行預金に預けている資産はインフレーションにより資産価値の目減りリスクに晒されている事を忘れてはいけません。

インフレで2000万円の価値が目減りするリスクがある

インフレ(インフレーション)は、物価の上昇に伴い相対的にお金の価値が下がる状態を言います。

日本はバブル崩壊以降長らくデフレーションが続きましたが、2013年(平成25年)からは、日銀が年2%の物価上昇目標を掲げて物価の安定化図っているため、今後は今まで以上にインフレ動向を注視する必要があります。

直近の例では、2022年の消費者物価指数の平均が対2020年で2.5%上昇しています。

※参考:総務省統計局「2020年基準 消費者物価指数 全国 2022年(令和4年)平均 (2023年1月20日公表)」

ちなみに年間2%のペースで物価が上昇した場合、2000万円の資産価値は以下のように目減りする計算になります。

定期預金金利が0.2%ほどの銀行預金だけではインフレから資産を守ることは難しいですが、手元の貯金2000万円をインフレ率を超える利回りで運用していけば、資産価値の目減りを防ぎつつ、資産額自体も増やしていくことが出来ます。

2000万円を投資に回せば老後の資金寿命を延ばせる

2022年の二人以上世帯の平均消費支出額は月290,865円、65歳以上の二人以上世帯では月249,501円でした。

※参考:総務省統計局「家計調査報告(家計収支編)2022年(令和4年)平均結果の概要」

しかし、実はこの「二人以上世帯の平均消費支出額」には以下の支出は含まれていません。

- 税金や社会保険料‥65歳以上の無職二人夫婦の場合、月平均31,812円

- 通院・入院・手術などの医療費‥老後の医療費の自己負担目安は150~470万円程度(参考:厚生労働省)

- 介護費用‥一時的な費用が平均74万円、月々8.3万円ほど(参考:生命保険文化センター)

- 葬式費用‥150万円ほどが目安

- お墓の費用‥墓石購入費は150万円ほどが目安

- 自宅のリフォーム費用や修繕費用‥場合による

上記のうち、必ずかかる税金や社会保険料のみを考慮しても、65歳以上の二人以上世帯では毎月28万円程度の支出が生じると考えられます。

会社を退職して労働収入が途絶えた場合、2000万円の貯蓄は6年ほどで使い切ってしまいます(65歳以上の二人以上世帯の場合)。

貯金2000万円÷(約28万円×12か月)=約6年

また65歳から平均寿命の85歳までの20年間夫婦二人暮らしだと仮定した場合、20年間の合計支出額は約6720万円にもなります。

約28万円×12か月×20年=約6720万円

毎月の年金収入があるから大丈夫という方もいるでしょうが、厚生年金の加入期間や収めた金額によって老齢年金の受給額は大きく変わってくるので注意が必要です。

今や10人に1人は平均寿命よりも長生きする時代ですが、年金で毎月の支出を賄えない場合、老後長生きすればするほど資産状況は逼迫していきます。

それだけでなく、将来的にはインフレや生活水準・教育水準・医療水準の向上により、毎月の生活費はより増加していくでしょう。

将来お金に困らないためにも、貯金が2000万円あるからと安心せず、早めに資産運用に取り組んで老後の資産寿命を延ばしておくのがおすすめです。

手元の2000万円から不労所得が生まれる

日本では労働人口の90%近くが会社員、つまり労働と引き換えに給与をもらう被雇用者です。

会社員の給与は経験年数や能力等により徐々に上がるものの、結局は労働時間には限界があるため、労働収入を大きく伸ばすことは難しいです。

健康を維持できるだけの睡眠・通勤時間・勤務時間・食事・子供や世話や親の介護など‥。毎日が精一杯で、これ以上労働時間を増やすのは難しいという方が多数派ではないでしょうか。

しかし、収入を生み出せるのは何も労働だけではありません。

資産運用ではお金がお金を生み出します。貯蓄の2000万円を資産運用に回し、お金に代わりに働いてもらうことで不労所得というプラスαの利益を得ることが出来ます。

不労所得が生まれれば、給与収入は毎月の生活費や貯金に充て、不労所得で旅行に行く、質の良いおいしい食事をする、子供を良い学校に行かせるなど今の生活水準を引き上げることも可能です。

また資産2000万円を使って不労所得を増やして老後に備えておけば、好きなことをしながらのんびり老後を楽しむことも出来るでしょう。

資産2000万円の運用で早期退職やセミリタイアを目指せる

「時は金なり」と言われる程、わたし達にとって時間は貴重です。

残念ながら時間を止めることは出来ませんが、自由な時間をお金で買うことは可能です。

具体的に例を挙げると以下のような事です。

貯金2000万円を資産運用することで不労所得が生まれる

→食器洗浄機を買う・ロボット掃除機を買う

→家事の時間が減る

→自由な時間ができる

貯金2000万円を資産運用することで不労所得が生まれる

→介護サービスを利用する

→介護に掛かる時間が減る

→自由な時間ができる

貯金2000万円を資産運用することで資産が増える

→将来や老後の生活に必要な十分な資産がたまる

→仕事を辞める

→自由な時間ができる

中でも「仕事」は日々の生活の中での大きなウェイトを占めますよね。

早期退職は定年を待たずに退職すること、セミリタイアは定年を待たずに退職しアルバイト程度の簡単な労働を続けて生活することを指しますが、早いうちから資産運用に取り組み不労所得をつみ上げていけば、早期退職やセミリタイアで自由な時間を作り出すことも可能になります。

下記の記事では1000万円を投資信託に投資したら10年後いくらになるのかを検証しています。

以上、資産運用の様々なメリットを解説しました。

特に資産2000万円を超えたら、まとまった金額を投資に充てられるため、投資効率は少額投資よりもぐんと高まりますよ。

では続けて、投資初心者にもおすすめできる貯金2000万円の資産運用先を紹介していきましょう。

安全性を高める2000万円運用のポイント

ここまで貯金2000万円の運用をおすすめするワケやメリット、初心者が取り組みやすい投資先、投資ポートフォリオのイメージを見てきました。

以下で紹介する6つのポイントを守ればさらに安全性が高く、効果的に2000万円の運用を行うことができるでしょう。

投資は余剰資金で始める

投資には元本割れリスクが伴うため、常にシミュレーション通りに運用が運ぶとは限りません。

そのため「貯金が2000万円ある=2000万円を投資に回してよい」と考えるのではなく、日々の生活資金や近い将来確実に必要になるだろう資金は別途確保し、余った余剰資金で運用を行うのがおすすめです。

余剰資金は全資産から、当面の生活費と使い道が決まっているお金や万が一に備えるお金を引いた残りのお金です。

余剰資金が2000万円あるという人は問題ありませんが、そうでない方は貯金2000万円のうち投資に回せる額を試算してから資産運用をスタートさせましょう。

分散投資で投資リスクを下げる

前述のように、投資ポートフォリオを組む場合は関連性の少ない資産クラスや商品を組み合わせて投資リスクを軽減させるのがおすすめです。

リスクをより分散させて安全性を高めるには、地域の分散だけではなく、金融商品や銘柄の分散、積立投資なども利用した投資タイミングの分散が効果的です。

複利運用・長期投資を心掛ける

複利運用とは、運用で得た利息を元本に加えて再投資することです。

複利運用では、資産運用期間が長期になればなるほど投資元本が増え、利息が利息を生んで拡大していくため、運用利益を再投資しない単利運用よりも利益効率が良くなります。

また下図のように、運用が長期に渡るほど、資産運用における価格変動リスクを抑えることが期待できます。

2000万円など投資元本が高額になる場合、少しの価格変動が大きな損失に繋がる事もあるため、長期投資でリスクを抑えた資産運用を行うのがおすすめです。

2000万円のような高額の運用では、投資先を分散させるのが良いでしょう。

定期的に資産状況をチェックする

本記事では投資に手間暇の掛からない金融商品を中心に紹介しましたが、だからといって出資後に完全に放置してしまうのは良くありません。

定期的に投資した商品の価格や動向をチェックして、2000万円の運用開始前にシミュレーションしていた利回りと実際の運用成績に大きな乖離がないか、運用目標に向けて着実に資産が伸びているかなど確認するようにしましょう。

2000万円の運用が不調の場合には、投資ポートフォリオを見直したりなどの定期メンテナンスが必要です。

許容範囲を超えた無理な投資をしない

資産運用で失敗する原因の一つに、「自分の許容範囲を超えた無理な運用」があります。

例としては以下のような運用です。

- 知識量

投資知識が不十分であるにも関わらず、株式投資やFXなどの高度な投資先へ投資する - 投資額

投資リスクを軽視し、余剰資金を超えて投資する - 投資リスク

退職後で労働収入がないにも関わらず、ハイリスク運用を行う

知識量・投資額・投資リスクのどれをとっても無理は禁物です。

特に2000万円のような高額の運用は、無理な運用方法でハイリターンを狙うよりも、リスクを抑えてコツコツと小さな利益を積み上げていく方が資産の増加に繋がりやすいでしょう。

NISAなどの節税制度も利用しよう

「資産運用大国」を目指す日本では、国民の投資熱を高めようとNISAなどの非課税枠の増枠などを行っています。

2024年から始まる新NISAでは、年間投資枠や生涯の非課税限度額が2倍以上に増額されます。

例えば新NISAの「成長投資枠」の場合、年間の非課税投資枠は240万円。2000万円の運用資金のうち10%以上を非課税で運用できることになるため、NISAを利用しない手はないでしょう。

本記事で紹介した2000万円の分散運用先のうち、NISAが使えるのは投資信託、REITファンド、一部のロボアドバイザーです。

投資信託やREITファンドは証券会社を通して購入しますが、SBI証券・楽天証券・マネックス証券などでは、NISA口座の利用で原則全ての投資信託の販売手数料が無料になるなどの特典がありおすすめです。

まとめ:資産2000万円はポートフォリオを組んで長期分散投資しよう

投資リスクは軽視できませんが、だからと言って退職金や相続金などで得た2000万円を銀行に貯金したままの状態もインフレによる資産価値の目減りリスクにさらされていることになります。

2000万円の資産運用で大事なのは、リスクとうまく付き合いながら、長期的に運用を続けていくことです。

2000万円は大金です。どうしても投資の不安がぬぐい切れないという方は、無理に個人で運用しようとせず、ヘッジファンドなどの資産運用のプロに相談してみるのもおすすめです。

自分に合った無理のない方法で2000万円の資産運用を始めてみましょう。

中には、先々の支出や老後生活に備えて、手元の貯金2000万円を資産運用で増やしておきたいとお考えの方もいるでしょう。

しかし、資産運用には様々なメリットと引き換えに、失敗すれば大切な資産を減らしてしまうリスクも伴います。

過度に投資を怖がる必要はありませんが、安全性の高い運用を行うためには、自分の知識度やリスク許容度に合う適切な投資先を見つけ、無理なく長期的に運用に取り組むことが必要です。