「東急不動産の社債は買うべき?」

「安全性やリスクは大丈夫?」

東急不動産ホールディングスの社債は、総合不動産デベロッパーとしての安定した事業基盤を背景に、個人投資家から注目を集めています。

一方で、年1~2%台の利回りではインフレに負ける可能性があり、代替先を検討する投資家も増えています。

本記事では、2026年3月発行の東急不動産ホールディングス株式会社第33回無担保社債(グリーンボンド)の発行条件・利回り・格付け・リスク・評判を整理し、買うべきかどうかの判断材料を提供します。

結論|東急不動産の社債は買うべきか?向いている人・向かない人

東急不動産ホールディングスの社債は、個人向け社債の中では比較的安定した発行体による投資先として、インカム収入を重視する人や、預金や国債よりも一段高い利回りを求める投資家にとって、検討する価値のある投資先といえます。

発行時点で利率や償還日が決まっており、満期まで保有すれば安定した利息収入が見込めます。加えて、JCRからA+(安定的)の格付けを取得しており、高い信用力を評価する声があるのも事実です。

一方で、東急不動産の社債は固定利率であるため、インフレが進む局面では、利息を受け取っていても実質的なリターンがほとんど残らない可能性があります。

また、足元では金利が上昇傾向にあるため、利回り水準だけでなく、購入するタイミングと金利の方向性を含めて購入を判断すべき商品です。

- 預金より高い利回りで安定的に運用したい人

- 5年程度の中期で資金を固定できる人

- 株式のような価格変動リスクを避けたい人

- 投資適格級(A+格)の信用力を重視する人

- ESG投資・環境配慮型投資に関心がある人

- 短期間で資金を使う予定がある人

- インフレ率を大きく上回るリターンを求める人

- 積極的に資産を増やしたい人

- 元本保証を求める人

※上記に該当する方は、記事後半の代替出資先も併せてご検討ください。年利12〜17%の実績を持つ選択肢を紹介しています。

以下では、この結論を前提に、第33回社債の発行条件や東急不動産ホールディングスの発行体としての信頼性、評判・リスクについて順に確認していきます。

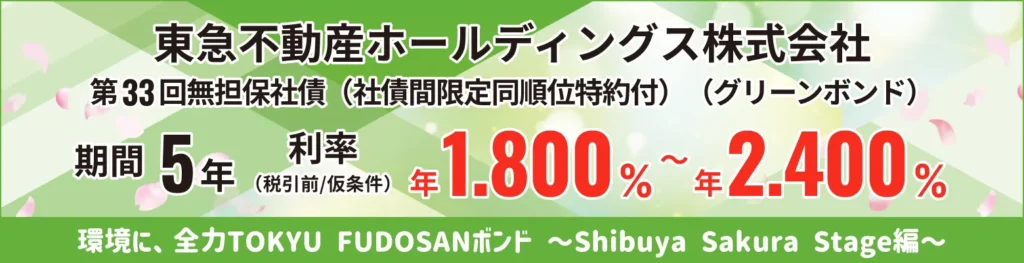

東急不動産HD 第33回無担保社債の発行条件・利回り・格付け【2026年3月発行】

2026年3月12日に発行予定の「東急不動産ホールディングス株式会社第33回無担保社債(グリーンボンド)」の発行条件を確認していきましょう。

| 項目 | 内容 |

|---|---|

| 正式名称 | 東急不動産ホールディングス株式会社第33回無担保社債 (社債間限定同順位特約付)(グリーンボンド) |

| 愛称 | 環境に、全力TOKYU FUDOSANボンド ~Shibuya Sakura Stage編~ |

| 期間 | 5年 |

| 利率 (税引前) | 年1.904% (税引後 年1.517%) |

| 格付け | A+(JCR) |

| 申込期間 | 2026年2月26日(木)~3月11日(水) |

| 発行日 | 2026年3月12日(木) |

| 償還日 | 2031年3月12日(水) |

| 利払日 | 毎年3月12日および9月12日(年2回) 初回:2026年9月12日 |

| 購入単位 | 10万円以上、10万円単位 |

| 発行総額 | 100億円 |

第33回社債の特徴として、購入単位が10万円からと少額から投資できる点が挙げられます。これにより、社債投資が初めての個人投資家も参加しやすくなっています。

利率は年1.904%(税引後 年1.517%)で2026年2月25日に条件決定されました。現在のメガバンクの1年物定期預金金利(0.40%程度)と比較すると約4.8倍の水準となります。

格付けはJCRでA+と投資適格級の中でも上位に位置しており、「債務履行の確実性は高い」と評価される水準です。

また、本社債は環境改善プロジェクトに資金が使われる「グリーンボンド」です。集められた資金は渋谷の大型複合施設「Shibuya Sakura Stage(渋谷サクラステージ)」の建設資金として活用されます。

購入者特典|ホテル宿泊優待券や東急こすもす会入会権利

本社債を申込期間中に100万円以上購入した方には、東急不動産ホールディングスから豪華特典がプレゼントされます。

| 購入金額 | ホテルハーヴェスト宿泊優待券 | 東急こすもす会入会権利 |

|---|---|---|

| 100万円以上 | 1枚 | ○ |

| 500万円以上 | 2枚 | ○ |

| 1,000万円以上 | 5枚 | ○ |

ホテルハーヴェストは全国のリゾート地・観光地に展開する会員制リゾートホテルブランドで、上質な客室と温泉・スパを楽しめます。宿泊優待券は2026年12月28日まで使用可能です。

東急こすもす会は、ショッピング・旅行・レジャー・飲食など幅広いジャンルで割引やポイント優待を受けられる会員制サービスです。ビックカメラでの3%割引やハンズでの5%割引、JTBトラベルポイント3倍付与などの特典があります。

過去の東急不動産HD 社債の発行実績

東急不動産ホールディングスは継続的に社債を発行しています。主な発行銘柄と条件は以下の通りです。

| 銘柄名称 | 発行日 | 利率 | 格付け | 償還日 満期 |

|---|---|---|---|---|

| 第27回無担保社債 (グリーンボンド) | 2023/3/1 | 年0.320% | A(JCR) | 2026/2/27 3年 |

| 第28回無担保社債 (グリーンボンド) | 2023/3/1 | 年0.694% | A(JCR) | 2028/3/1 5年 |

| 第29回無担保社債 (グリーンボンド) | 2023/6/1 | 年0.450% | A(JCR) | 2028/6/1 5年 |

| 第30回無担保社債 (サステナビリティボンド) | 2023/6/1 | 年0.880% | A(JCR) | 2033/6/1 10年 |

| 第31回無担保社債 (グリーンボンド) | 2025/7/15 | 年1.374% | A+(JCR) | 2030/7/12 5年 |

| 第32回無担保社債 (サステナビリティボンド) | 2025/7/15 | 年2.045% | A+(JCR) | 2035/7/13 10年 |

| 第33回無担保社債 (グリーンボンド)【今回】 | 2026/3/12 | 年1.904% | A+(JCR) | 2031/3/12 5年 |

この発行実績を見ると、東急不動産ホールディングスは継続的にESG債(グリーンボンド・サステナビリティボンド)を発行しており、今回の第33回社債は同社が発行するESG債として11回連続・通算12回目となります。

また、2025年1月にはJCRの格付けがAからA+へ格上げされており、信用力の向上が評価されています。

ただし、年1~2%台の利回りは安定性重視の運用には適していますが、インフレ率を大きく上回るリターンを求める方には物足りない可能性があります。

東急不動産ホールディングスはどんな会社?発行体としての信頼性

社債の安全性を判断するうえで、発行体である東急不動産ホールディングスがどのような会社なのかを理解することは重要です。ここでは、事業内容や財務状況を確認していきます。

東急不動産ホールディングスの事業内容と収益モデル

東急不動産ホールディングスは、2013年に東急不動産、東急コミュニティー、東急リバブルの共同株式移転により設立された総合不動産デベロッパーです。

| 項目 | 内容 |

|---|---|

| 会社名 | 東急不動産ホールディングス株式会社 |

| 設立 | 2013年10月1日 |

| 所在地 | 東京都渋谷区道玄坂1-21-1 渋谷ソラスタ |

| 主な事業 | 都市開発事業、戦略投資事業、管理運営事業、不動産流通事業 |

| 連結売上高 | 約1兆1,503億円(2025年3月期実績) |

| 事業グループ | 東急不動産、東急コミュニティー、東急リバブルなど |

| 公式HP | https://www.tokyu-fudosan-hd.co.jp/ |

東急不動産ホールディングスは、オフィスビルや商業施設などの開発・運営を行う「都市開発事業」、再生可能エネルギー発電施設や物流施設の開発を行う「戦略投資事業」、ホテル・リゾート施設などを展開する「管理運営事業」、不動産仲介などの「不動産流通事業」の4つのセグメントで構成されています。

特に渋谷を中心としたエリア開発に強みを持ち、2023年11月に竣工した「Shibuya Sakura Stage(渋谷サクラステージ)」は渋谷の新たなランドマークとして注目を集めています。

東急不動産ホールディングスの財務体質と安定性

社債の安全性は、事業内容に加え、財務体質が安定しているかも重要な判断ポイントです。東急不動産ホールディングスの最新の連結決算をもとに確認してみましょう。

| 項目 | 内容 |

|---|---|

| 連結売上高 | 約1兆1,503億円(2025年3月期実績) 約1兆3,000億円(2026年3月期予想) |

| 営業利益 | 約1,407億円(2025年3月期実績) 約1,600億円(2026年3月期予想) |

| 親会社株主帰属 当期純利益 | 約776億円(2025年3月期実績) 約900億円(2026年3月期予想) |

| 有利子負債残高 | 約1兆7,478億円(2025年3月期実績) |

2025年3月期の連結売上高は約1兆1,503億円、営業利益は約1,407億円と過去最高を更新しました。2026年3月期も引き続き増収増益を見込んでおり、売上高は1兆3,000億円、営業利益は1,600億円を予想しています。

有利子負債は約1兆7,478億円(2025年3月期実績)と大きいものの、不動産デベロッパーとしては標準的な水準であり、安定した収益力を背景に負債をコントロールする財務戦略を取っています。

総合すると、東急不動産ホールディングスは安定した収益力と成長性を持つ総合不動産デベロッパーであり、社債の発行体として高い安定性を評価できるといえるでしょう。

東急不動産ホールディングスの格付け情報

東急不動産ホールディングスは格付機関から評価を受けています。

| 格付機関 | 長期格付 | 短期格付 |

|---|---|---|

| 日本格付研究所(JCR) | A+(安定的) | J-1 |

JCRのA+は、「債務履行の確実性は高い」とされる投資適格級の格付けです。2025年1月に従来のA(ポジティブ)からA+(安定的)に格上げされており、信用力の向上が評価されています。

短期的な業績変動があっても利払いや償還に支障が出る可能性は低いと評価されており、個人向け社債として一定の安心感を持って判断しやすい格付け水準といえます。

東急不動産社債の評判・口コミは?投資家のリアルな評価

では、実際に投資している人は東急不動産ホールディングス発行の社債について、どのように評価しているのでしょうか。良い評判・悪い評判の両面から見ていきます。

東急不動産社債の良い評判・口コミ

- 大手不動産デベロッパーとしての安心感がある

- 格付けがA+に格上げされ、信用力が高い

- 購入者特典(ホテル宿泊優待券など)が魅力的

- ESG投資として環境に貢献できる

発行体の信頼性:東急不動産ホールディングスは東急グループの中核企業であり、渋谷を中心とした都市開発で実績を持つ大手デベロッパーです。安定した事業基盤を評価する声が多く見られます。

格付けの評価:2025年1月にJCRの格付けがAからA+に格上げされたことで、信用力への安心感が高まっています。投資適格級の中でも上位の格付けを取得している点を評価する投資家が多いです。

購入者特典:ホテルハーヴェスト宿泊優待券や東急こすもす会入会権利など、100万円以上の購入者向け特典が魅力的という声があります。利回りに加えて実質的な付加価値があると評価されています。

ESG投資:グリーンボンドとして環境に配慮したプロジェクトに資金が使われる点を評価する投資家もいます。渋谷サクラステージは省CO2や災害時のエネルギー自立に配慮した環境に優しいビルとして設計されています。

東急不動産社債の悪い評判・口コミ

- 不動産市況の変動リスクが懸念される

- 金利上昇局面では利回りが物足りない

- 有利子負債が大きい点を不安視する声がある

不動産市況への不安:不動産デベロッパーの業績は不動産市況に左右されるため、市況悪化時の影響を懸念する声があります。オフィス需要の変化や金利上昇による不動産価格への影響を慎重に見たいという投資家もいます。

利回りへの不満:足元の金利上昇局面では、年1~2%台の利回りでは「思ったほど高くない」と感じる投資家もいます。インフレ率との比較でも実質的なリターンが限定的という指摘があります。

財務面への懸念:有利子負債が約1兆7,478億円(2025年3月期実績)と大きい点について、金利上昇時の利払い負担増加を心配する声もあります。ただし、不動産デベロッパーとしては標準的な水準です。

東急不動産社債の投資メリット・デメリット

投資判断のために、東急不動産社債のメリット・デメリットを整理しておきましょう。

メリット

- 発行時点で利率・利払い条件が確定している

- 定期預金・国債より利回りが高い(年1~2%台)

- 満期まで保有すれば原則として額面償還される

- 上場企業で財務情報が開示されており確認しやすい

- 10万円から購入可能で始めやすい

- 購入者特典(ホテル宿泊券など)がある

- グリーンボンドとしてESG投資に貢献できる

特に今回の第33回社債は、購入単位が10万円からと少額から始められるうえ、100万円以上の購入者には豪華特典が用意されています。また、5年という期間は中期投資として取り組みやすい年限といえます。

デメリット

- 元本保証ではない(信用リスクがある)

- 途中売却すると価格変動の影響を受ける

- 流動性が低く、売りたい時に売れない場合がある

- 固定金利のため金利上昇・インフレ局面では不利

- 株式のような大きな値上がり益は期待できない

- 不動産市況の変動リスクがある

特に注意すべきはインフレリスクです。日本のCPI(消費者物価指数)は足元で3%前後の上昇が続いており、社債の利回りがインフレ率を下回る場合、実質的な資産価値は目減りしていきます。

また、途中売却する場合は市場価格での取引となり、金利上昇局面では購入価格を下回る可能性があります。基本的には満期まで保有する前提で投資判断することが重要です。

※これらのデメリットが気になる方は、年利12〜17%の代替出資先も併せてご検討ください。

東急不動産社債の購入方法・取り扱い証券会社と注意点

東急不動産ホールディングス 第33回無担保社債は、証券会社を通じて購入します。

取扱証券会社一覧

第33回社債の取扱証券会社は以下の通りです。

- SBI証券

- 三菱UFJ eスマート証券(旧auカブコム証券)

- 三菱UFJモルガン・スタンレー証券

- 野村證券

- 大和証券

- みずほ証券

三菱UFJ eスマート証券での販売について

三菱UFJ eスマート証券での販売期間は2026年2月26日~3月9日となっており、他の証券会社(3月11日まで)より早く締め切られる点に注意が必要です。同証券で購入を検討している方は、早めの申込をおすすめします。

購入の流れ

- 証券会社に口座を開設する

- 申込期間前に買付資金を入金しておく

- 2026年2月26日~3月11日の申込期間中に購入申込

- 2026年3月12日の発行日に受渡し

購入時の注意点

東急不動産社債を購入する際は、以下の点に注意しましょう。

- 事前予約はできない(需要申告は配分を約束するものではない)

- 申込時点で買付代金相当額の入金が必要

- 販売額には限りがあり、売り切れの場合は購入できない

- 申込期間前に口座開設を済ませておくことが重要

- 購入者特典を受けるには100万円以上の購入が必要

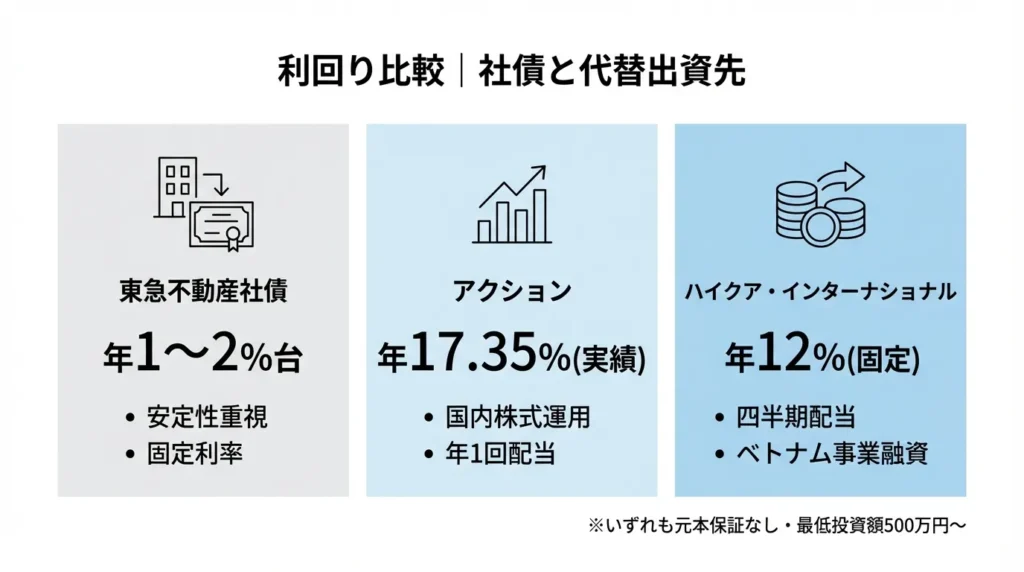

より高い利回りを求める方へ|代替出資先の選択肢

東急不動産の社債は投資適格級の信用力を持つ安定的な運用先ですが、年1~2%台の利回りではインフレ率を下回る可能性があります。

「社債の安定性は魅力だが、もう少し高い利回りを狙いたい」「債券ETFや金ETF、ファンドラップも検討したが決め手に欠ける」——そうした方に向けて、比較検討の参考として2つの出資先をご紹介します。

- ハイクア・インターナショナル

年利12%固定・四半期ごとの配当 - アクション

直近実績 年利17.35%・国内株式中心の運用

いずれも最低投資額は500万円からで、元本保証はありませんが、社債とは異なる収益構造を持つ選択肢として参考にしてください。

ハイクア・インターナショナル|年利12%固定・四半期配当

「社債の利回りでは物足りないが、株式のような価格変動も避けたい」「債券ETFの利回りと手間が気になる」——そうした方に、もうひとつの選択肢としてご紹介します。

ハイクア・インターナショナル合同会社は、ベトナムで日本製品の販売事業を展開する「SAKUKO VIETNAM」への融資を通じて、年利12%の固定配当を目指す出資スキームを提供しています。代表の梁秀徹氏はSAKUKO VIETNAMの会長も兼任しており、事業の成長性と経営の一体性が特徴です。

| 項目 | 内容 |

|---|---|

| 運用会社 | ハイクア・インターナショナル合同会社 |

| 代表 | 梁 秀徹 |

| 設立 | 2023年 |

| 利回り(目標) | 年利12%(固定配当) |

| 配当頻度 | 3ヶ月ごと(1・4・7・10月に3%ずつ) |

| 最低投資額 | 500万円 |

| 主な融資先 | SAKUKO VIETNAM(ベトナム事業) |

| 解約条件 | 5年未満:解約手数料5% 5年以上:手数料なし |

配当は3ヶ月ごとに3%ずつ、年間で計12%を受け取る設計です。1月・4月・7月・10月の年4回、定期的にキャッシュフローを得られます。

\リスクも含め納得いくまで質問できる/

出資イメージ|500万円で年60万円のリターン(税引前)

| 出資額 | 四半期ごと | 年間リターン(税引前) |

|---|---|---|

| 500万円 | 15万円 | 60万円 |

| 1,000万円 | 30万円 | 120万円 |

| 3,000万円 | 90万円 | 360万円 |

※年利12%固定配当の設計に基づく金額です。融資先の事業状況により、配当が変動または停止する可能性があります。元本保証ではありません。

ハイクアが向いている方・他の選択肢が向いている方

- 四半期ごとの定期収入を得たい方

- 固定利回りで計画的に運用したい方

- 新興国の成長に投資したい方

- 5年以上の長期運用を想定している方

- 元本保証を求める方 → 預金・国債向き

- 5年以内に解約する可能性がある方 → 社債向き

- 国内資産のみで運用したい方

→ アクション向き - 500万円未満で始めたい方 → 投資信託向き

ハイクアの強みは、年利12%の固定配当と四半期ごとの受取によるキャッシュフローの安定性です。一方、融資先がベトナムの単一企業であるため、事業集中リスクや為替リスクを考慮する必要があります。また、5年未満の解約には5%の手数料がかかる点も事前に確認しておきましょう。

詳細は無料のオンライン個別相談で確認できます。

\リスクも含め納得いくまで質問できる/

アクション|直近実績 年利17.35%の国内株式運用

「社債の利回りでは物足りない」「金ETFやファンドラップも検討したが、手数料や値動きが気になる」——そうした方に、もうひとつの選択肢としてご紹介します。

アクション合同会社は、国内の上場株式を中心に運用を行う合同会社スキームの出資先です。トレイダーズインベストメント株式会社の元代表である古橋弘光氏が代表を務め、バリュー株やアクティビスト投資を組み合わせた運用を行っています。運用状況は毎月公開されており、透明性の高さが特徴です。

| 項目 | 内容 |

|---|---|

| 運用会社 | アクション合同会社 |

| 代表 | 古橋 弘光 |

| 設立 | 2023年 |

| 利回り(実績) | 直近実績 年利17.35%(税引前・単利) |

| 配当頻度 | 年1回(決算時) |

| 最低投資額 | 500万円 |

| 主な投資対象 | 国内上場株式(バリュー株・アクティビスト投資) |

配当は年1回、決算時に受け取る形式です。複利運用には対応しておらず、単利での運用となります。

出資イメージ|500万円で年86万円超のリターンも(税引前・概算)

| 出資額 | 年間リターン(税引前) |

|---|---|

| 500万円 | 約86.8万円 |

| 1,000万円 | 約173.5万円 |

| 3,000万円 | 約520.5万円 |

※直近実績(年利17.35%)をもとにした概算です。運用成果は市場環境により変動するため、将来の利回りを保証するものではありません。

アクションが向いている方・他の選択肢が向いている方

- 社債より高い利回りを求めたい方

- 運用状況の透明性を重視する方

- 国内株式市場に投資したい方

- 年1回の配当で問題ない方

- 元本保証を求める方 → 預金・国債向き

- 毎月・四半期で配当を受けたい方

→ ハイクア向き - 500万円未満で始めたい方 → 投資信託向き

- 株式の値動きリスクを避けたい方 → 社債向き

アクションの強みは、直近実績で年利17%超という高い利回りと、毎月の運用状況公開による透明性です。一方、株式市場の変動リスクを受けるため、社債のような元本安定性は期待できません。また、配当が年1回のため、定期的なキャッシュフローを重視する方は他の選択肢も併せて検討することをおすすめします。

詳細は無料のオンライン個別相談で確認できます。

よくある質問

東急不動産社債についてよくある質問をまとめました。

まとめ|東急不動産 第33回社債は買うべきか?

東急不動産ホールディングス 第33回無担保社債(グリーンボンド)は、以下のような特徴を持つ個人向け社債です。

- 期間5年、利率年1.904%(税引後 年1.517%)

- 格付けはA+(JCR)と投資適格級上位

- 購入単位は10万円からと少額から投資可能

- 100万円以上の購入でホテル宿泊優待券などの特典あり

東急不動産の社債は、投資適格級の信用格付けを取得しており、大手不動産デベロッパーとしての安定した事業基盤を持っています。安全性と利回りのバランスを重視する投資家にとって、検討しやすい銘柄といえるでしょう。

一方で、投資商品全体で見ると東急不動産の利回り水準は控えめで、資産を大きく増やすための投資先ではなく、安定性を重視した資産配分の一部として位置づけるのが現実的です。

また、利率が固定されているため、インフレ局面では実質的な価値が目減りしやすい点には注意が必要です。

申込期間は2026年2月26日~3月11日です。購入を検討されている方は、早めに証券会社の口座開設と資金準備を済ませておくことをおすすめします。